Đề cương môn kế toán tài chính

Đề cương môn kế toán tài chính bao gồm kiến thức cơ bản , giúp sinh viên tham khảo và ôn luyện

Môn: Kế toán tài chính (KTTC22) 11 tài liệu

Trường: Trường Đại học Kinh Tế - Luật, Đại học Quốc gia Thành phố Hồ Chí Minh 1.5 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 36723385

LÝ THUYẾT CHƯƠNG 2: KẾ TOÁN CÁC KHOẢN ĐẦU TƯ TÀI CHÍNH

1. Khái niệm đầu tư tài chính:

- Các khoản đầu tư tài chính: là các khoản tài sản đầu tư ra ngoài doanh

nghiệp nhằm mục đích sử dụng hợp lý vốn để tăng thu nhập và nâng cao hiệu

quả sử dụng vốn của doanh nghiệp. 1.1.

Phân loại đầu tư tài chính: - Bao gồm: Chứng khoán kinh doanh

Đầu tư nắm giữ đến ngày đáo hạn Đầu tư vào công ty con

Đầu tư vào công ty liên doanh, liên kết Đầu tư khác2.

Chứng khoán kinh doanh 2.1. Khái niệm:

- Chứng khoán kinh doanh là các loại chứng khoán theo quy định của pháp

luật nắm giữ vì mục đích kinh doanh (kể cả chứng khoán có thời gian đáo

hạn trên 12 tháng mua vào, bán ra để kiếm lời). 2.2. Phân loại:

- Chứng khoán kinh doanh bao gồm:

Cổ phiếu, trái phiếu niêm yết trên thị trường chứng khoán

Các loại chứng khoán và công cụ tài chính khác 2.3.

Các nguyên tắc kế toán:

- Chứng khoán kinh doanh ghi sổ theo giá gốc.

- Giá gốc gồm: giá mua (+) chi phí mua (chi phí môi giới, giao dịch, cung

cấpthông tin, thuế, lệ phí, phí NH).

- Cuối niên độ kế toán, nếu giá trị thị trường của chứng khoán kinh doanh bị

giảm xuống thấp hơn giá gốc, kế toán được lập dự phòng giảm giá. (Chứng

khoán luôn luôn phải lập dự phòng lớn vì giá cả của nó luôn biến động) lOMoARcPSD| 36723385

- Kế toán phải mở sổ theo dõi chi tiết để theo dõi chi tiết từng loại chứng

khoán kinh doanh mà DN đang nắm giữ theo từng loại chứng khoán, theo đối tượng…

- Khi thanh lý, nhượng bán chứng khoán kinh doanh (tính theo từng loại

chứng khoán), giá vốn được xác định theo một trong các phương pháp nhập

trước xuất trước hoặc bình quân gia quyền. 2.4.

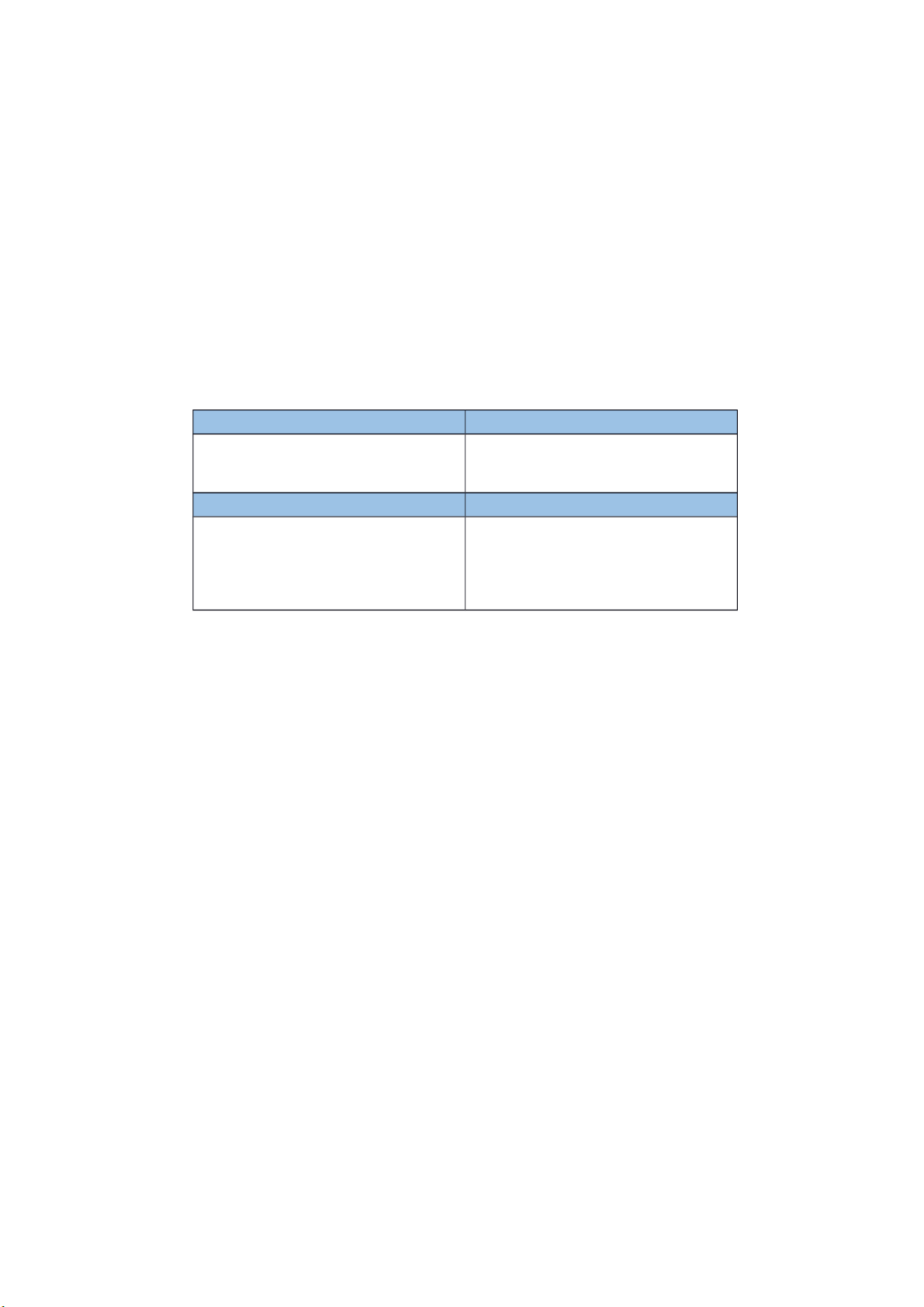

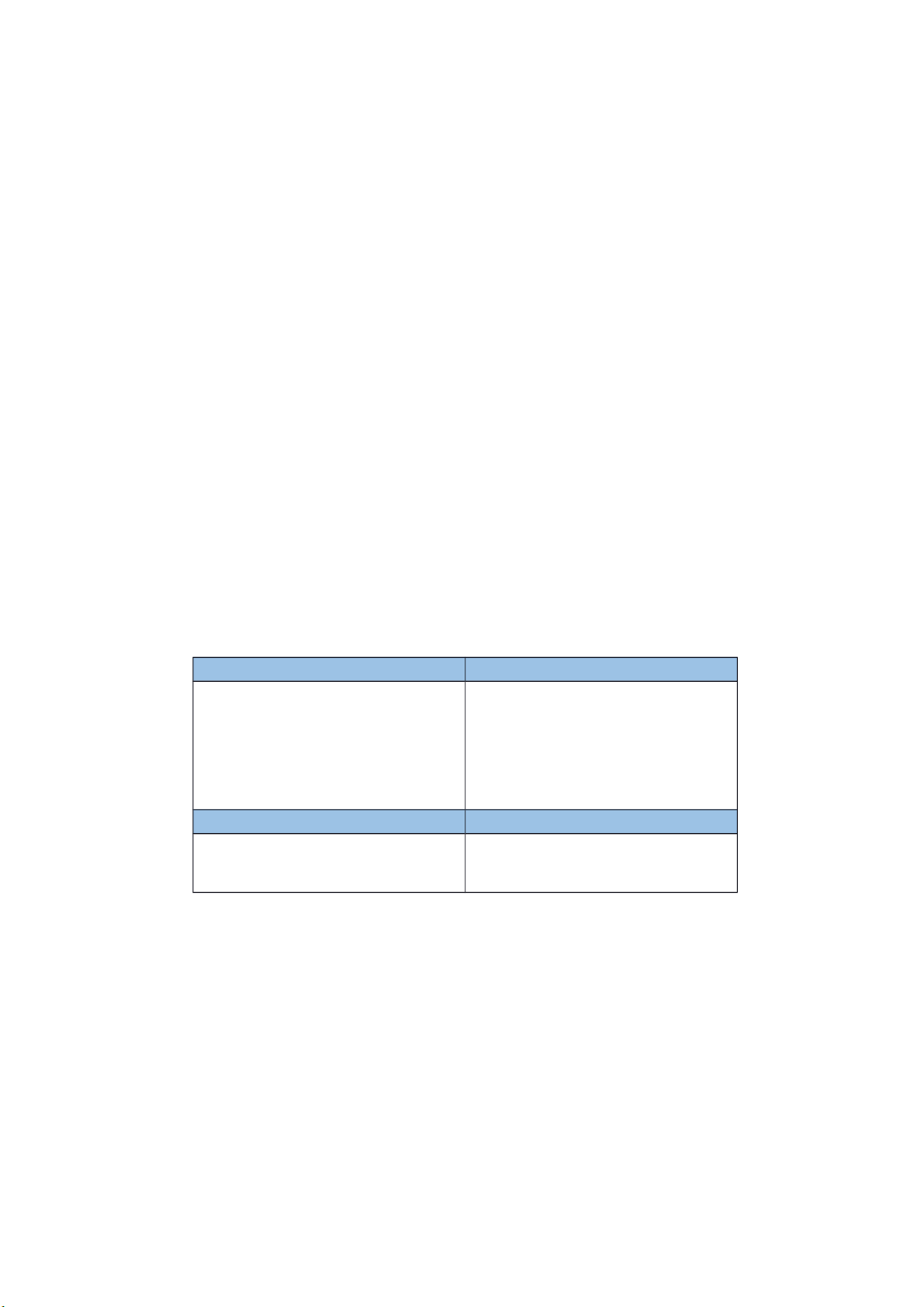

Tài khoản sử dụng: TK 121- Chứng khoán kinh doanh: Bên Có

Giá trị chứng khoán kinh

Giá trị ghi sổ chứng khoán doanh mua vào kinh doanh khi bán Dư nợ

Giá trị chứng khoán tại thời điểm báo cáo

- TK 121 có 3 tài khoản chi tiết: Bên nợ TK 1211- Cổ phiếu

TK 1212- Trái phiếu (mua bán kiếm lời)

TK 1218- Chứng khoán và công cụ tài chính khác (chứng chỉ quỹ, quyền

mua cổ phiếu, chứng quyền, quyền chọn mua, quyền chọn bán, hợp đồng

tương lai, thương phiếu, hối phiếu…) 2.5.

Phương pháp kế toán:

2.5.1. Mua chứng khoán: (Áp dụng nguyên tắc giá gốc) Nợ TK 121: Có TK 111, 112

- Giá gốc là toàn bộ chi phí bỏ ra

2.5.2. Bán chứng khoán: (Áp dụng nguyên tắc phù hợp):

Nợ TK 111, 112: số tiền thu được Có Tk 121: Giá gốc

(Lỗ: Nợ TK 635 ; Lãi Có TK 515)

2.5.3. Chi phí bán chứng khoán: lOMoARcPSD| 36723385 Nợ TK 635 Có TK 133 Có TK 112

Chi phí mua chính là giá gốc thì ghi nợ TK 121, chi phí bán thì ghi nợ TK 635

2.5.4. Lãi chứng khoán , cổ tức lợi nhuận được chia tiếp tục mua chứng khoán: Nợ TK 112, 121: Có TK 515:

3. Đầu tư nắm giữ đến ngày đáo hạn: (Tiền gửi đáo hạn có kỳ hạn) 3.1. Khái niệm:

- Các khoản đầu tư năm giữ đến ngày đáo hạn bao gồm:

o Các khoản tiền gửi ngân hàng có kỳ hạn (gồm cả tín phiếu, kỳ phiếu)o

Trái phiếu o Cổ phiếu ưu đãi (bên phát hành bắt buộc phải mua lại tại thời

điểm nhất định trong tương lai)

o Các khoản cho vay nắm giữ đến ngày đáo hạn với mục đích thu lãi hàng

kỳ o Các khoản đầu tư nắm giữ đến ngày đáo hạn khác 3.2.

Nguyên tắc kế toán:

- Kế toán phải mở sổ chi tiết theo dõi từng khoản đầu tư nắm giữ đến ngày đáo

hạn theo từng kỳ hạn, từng đối tượng…

- Khi lập BCTC, kế toán căn cứ vào kỳ hạn còn lại để trình bày là tài sản ngắnhạn hay dài hạn.

- Phải hạch toán đầy đủ, kịp thời doanh thu hoạt động tài chính phát sinh từ

các khoản đầu tư như lãi tiền gửi, lãi cho vay, lãi, lỗ khi thanh lý, nhượng

bán các khoản đầu tư nắm giữ đến ngày đáo hạn. 3.3.

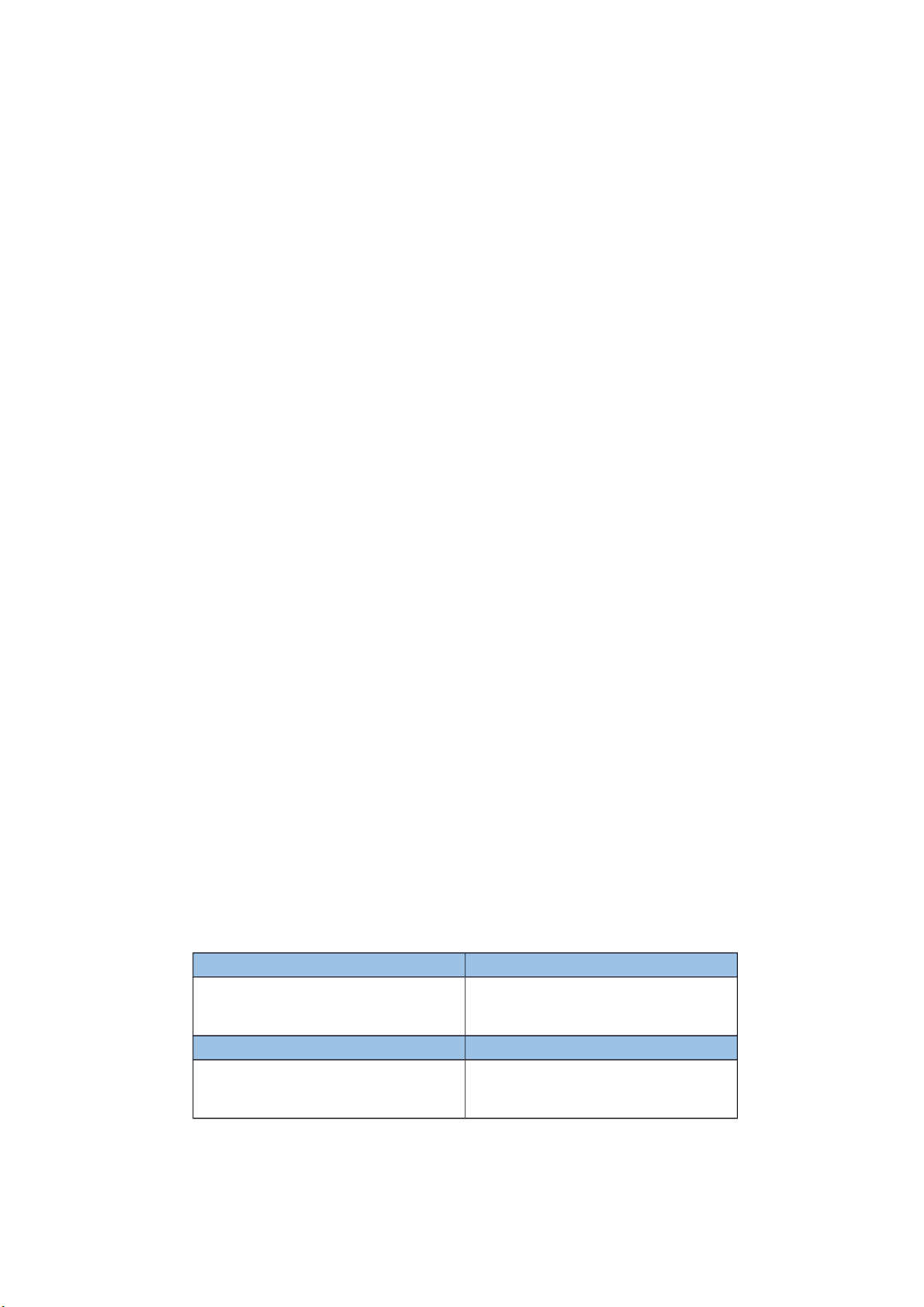

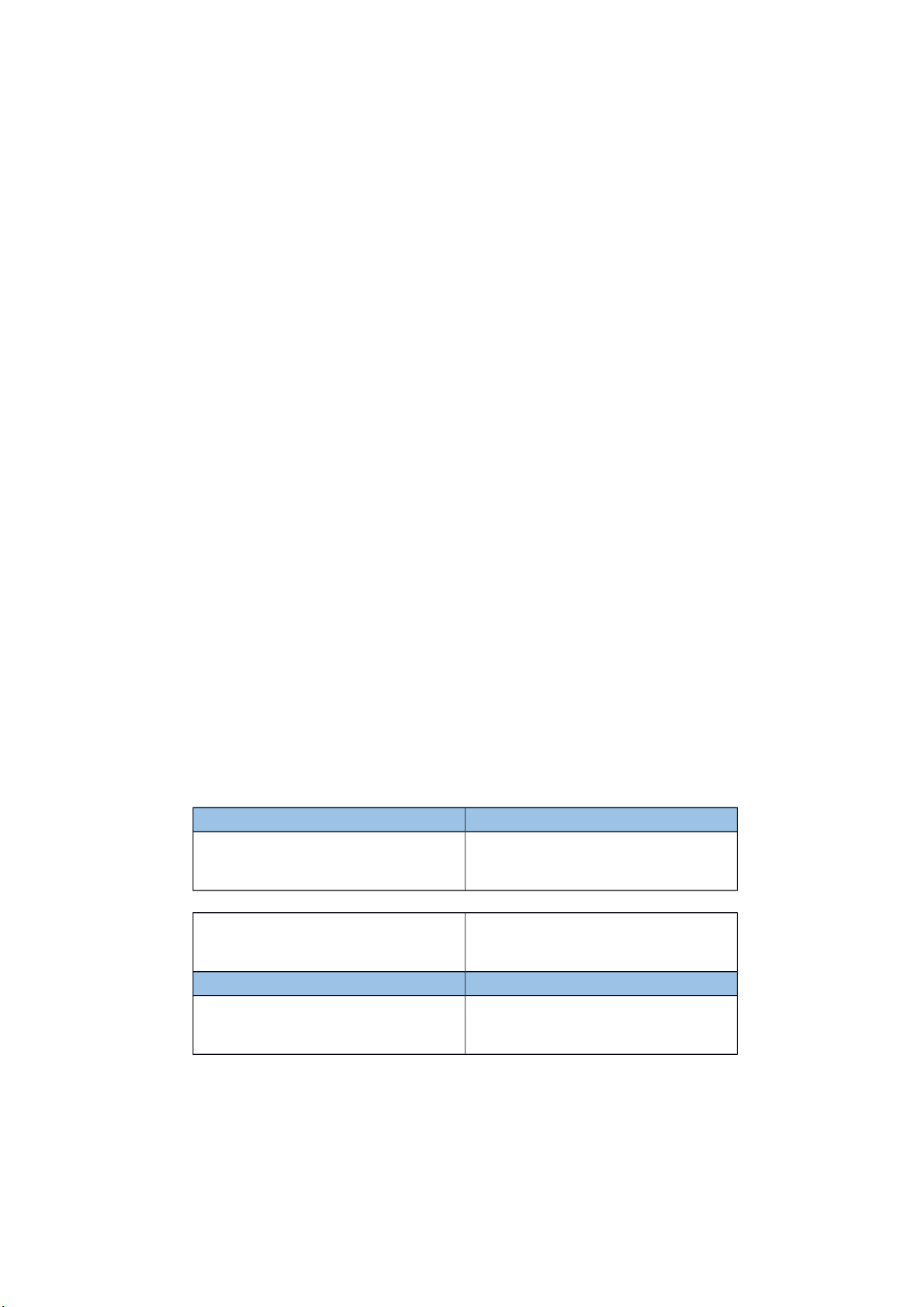

Tài khoản sử dụng: TK 128: Đầu tư nắm giữ đến ngày đáo hạn lOMoARcPSD| 36723385 Bên Nợ Bên Có

Giá trị các khoản đầu tư nắm

Giá trị các khoản đầu tư nắm

giữ đến ngày đáo hạn tăng

giữ đến ngày đáo hạn giảm Dư Nợ

Giá trị các khoản đầu tư nắm

giữ đến ngày đáo hạn giảm

hiện có tại thời điểm báo cáo -

TK 128 có 4 tài khoản chi tiết: o TK

1281- Tiền gửi có kỳ hạn o TK 1282- Trái phiếu (DN có khả năng nắm giữ

và có ý định nắm giữ đến ngày đáo hạn)

o TK 1283- Cho vay o TK 1288- Các khoản đầu tư khác nắm

giữ đến ngày đáo hạn 3.4.

Phương pháp kế toán:

3.4.1. Gửi tiền có kỳ hạn, cho vay , mua các khoản đầu tư

- Nợ TK 128/ Có TK 111,112

3.4.2. Thu hồi các khoản đầu tư

- Nợ TK 111,112/ Có TK 128

3.4.3. Lãi tiền gửi, lãi phải trả

- Nợ TK 111,112/ Có TK 515

4. Kế toán các khoản vốn đầu tư vào đơn vị khác: 4.1. Khái niêm: ̣

- Các khoản đầu tư vào đơn vị khác là các khoản đầu tư tài chính DN không

có, hoặc không có khả năng thu hồi vốn đầu tư trong một năm, thường là các

khoản đầu tư phục vụ cho chiến lược phát triển của DN, bao gồm:

o Đầu tư vào công ty con o Đầu tư vào

công ty liên kết, liên doanh o Đầu tư khác

- Việc đầu tư có thể thực hiện dưới hình thức: lOMoARcPSD| 36723385

o Góp vốn vào đơn vị khác o Mua lại

phần vốn góp vào đơn vị khác 4.2.

Nguyên tắc kế toán:

- Đầu tư dưới hình thức góp vốn bằng tài sản phi tiền tệ, nhà đầu tư phải đánh

giá lại tài sản mang đi góp vốn trên cơ sở thỏa thuận.

- Phần chênh lệch giữa giá trị ghi sổ hoặc giá trị còn lại và giá trị đánh giá

củatài sản mang đi góp vốn ghi nhận là thu nhập khác hoặc chi phí khác. VD: TS : 700

Người mua chỉ chấp nhận tài sản này là 500

Lúc đó lỗ 200 – chi phí khác

Nếu TS 300 chấp nhận tài sản này là 400

Lúc đó lãi là 100 – thu nhập khác

Lãi lỗ này là về đánh giá lại tài sản chứ không phải hoạt động đầu tư.

- Giá phí của các khoản đầu tư được phản ánh theo giá gốc.

- Giá gốc gồm: giá mua (+) chi phí mua (giao dịch, môi giới, tư vấn, kiểm

toán, thuế, lệ phí, phí NH)

- Trường hợp đầu tư bằng tài sản phi tiền tệ, giá phí khoản đầu tư được ghi

nhận theo giá trị hợp lý của tài sản phi tiền tệ tại thời điểm phát sinh.

- Kế toán phải mở sổ chi tiết theo dõi khoản đầu tư vào từng công ty con, liên

doanh, liên kết và từng khoản đầu tư vào đơn vị khác. - Thời điểm ghi nhận

là thời điểm chính thức có quyền sở hữu:

o Chứng khoán niêm yết: ghi nhận tại thời điểm khớp lệnh (T+0) ( tức là tại thời

điểm khớp lệnh, tôi chuyển và tôi là người sở hữu chứng khoán đó)

- Chứng khoán chưa niên yết, các khoản đầu tư khác: ghi nhận tại thời điểm

chính thức có quyền sở hữu (tức là thời điểm hai bên kí kết văn bản với nhau,

lúc đó tôi chính thức có quyền sở hữu)

- Áp dụng chuẩn mực doanh thu. lOMoARcPSD| 36723385

- Cổ tức, lợi nhuận được chia bằng tiền hoặc tài sản phi tiền tệ được ghi nhận

vào doanh thu hoạt động tài chính theo giá trị hợp lý tại ngày được quyền nhận.

- Giá vốn các khoản đầu tư tài chính khi thanh lý, nhượng bán được xác định

theo phương pháp bình quân gia quyền di động (bình quân gia quyền theo từng lần mua).

Đầu tư được ghi vào TK 515, 635. Khi có TK 221,222, 223: Chúng ta

dùng phương pháp bình quân theo từng lần mua (tương tự bình quân

sau mỗi lần nhập của hàng tồn kho)

- Khi lập BCTC, doanh nghiệp phải xác định giá trị khoản đầu tư bị tổn thất để

trích lập dự phòng tổn thất đầu tư. 4.3.

Kế toán các khoản đầu tư vào công ty con:

4.3.1. Nguyên tắc kế toán: (Nắm quyền kiểm soát)

- Đầu tư vào công ty con khi nhà đầu tư nắm giữ trên 50% quyền biểu quyết (

thì đương nhiên người nắm giữ sẽ là mẹ của công ty con) hoặc dưới 50%

quyền biểu quyết nhưng kèm theo thỏa thuận khác. ( thỏa thuận khác là: VD

nhà đầu tư sáng lập có trình độ cao, khi bán cổ phiếu đi, người đứng đầu sẽ

cho người có trình độ cao có quyền dù bất kì trường hợp nào quyền biểu

quyết của anh đó cũng là 10%, cho dù bất kì trường hợp nào người khác nắm

giữ 70% nhưng nếu như không có ý định và sự đồng ý của người có trình độ

cao đó thì việc đó không được thực hiện)

- DN không được chuyển khoản đầu tư vào công ty con thành chứng khoán

kinh doanh hoặc khoản đầu tư dưới hình thức khác trừ khi đã thực sự thanh

lý khoản đầu tư dẫn đến mất quyền kiểm soát.

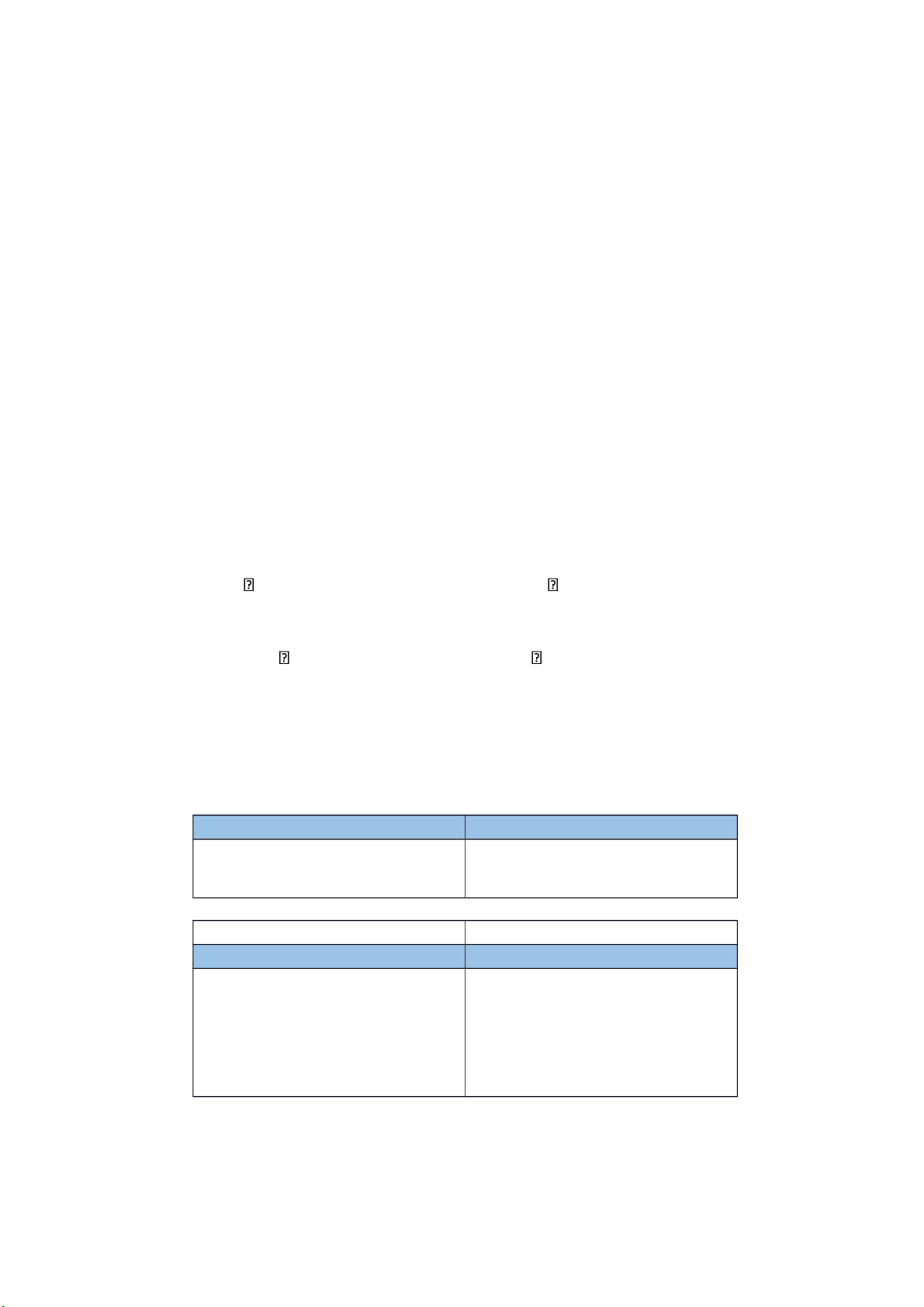

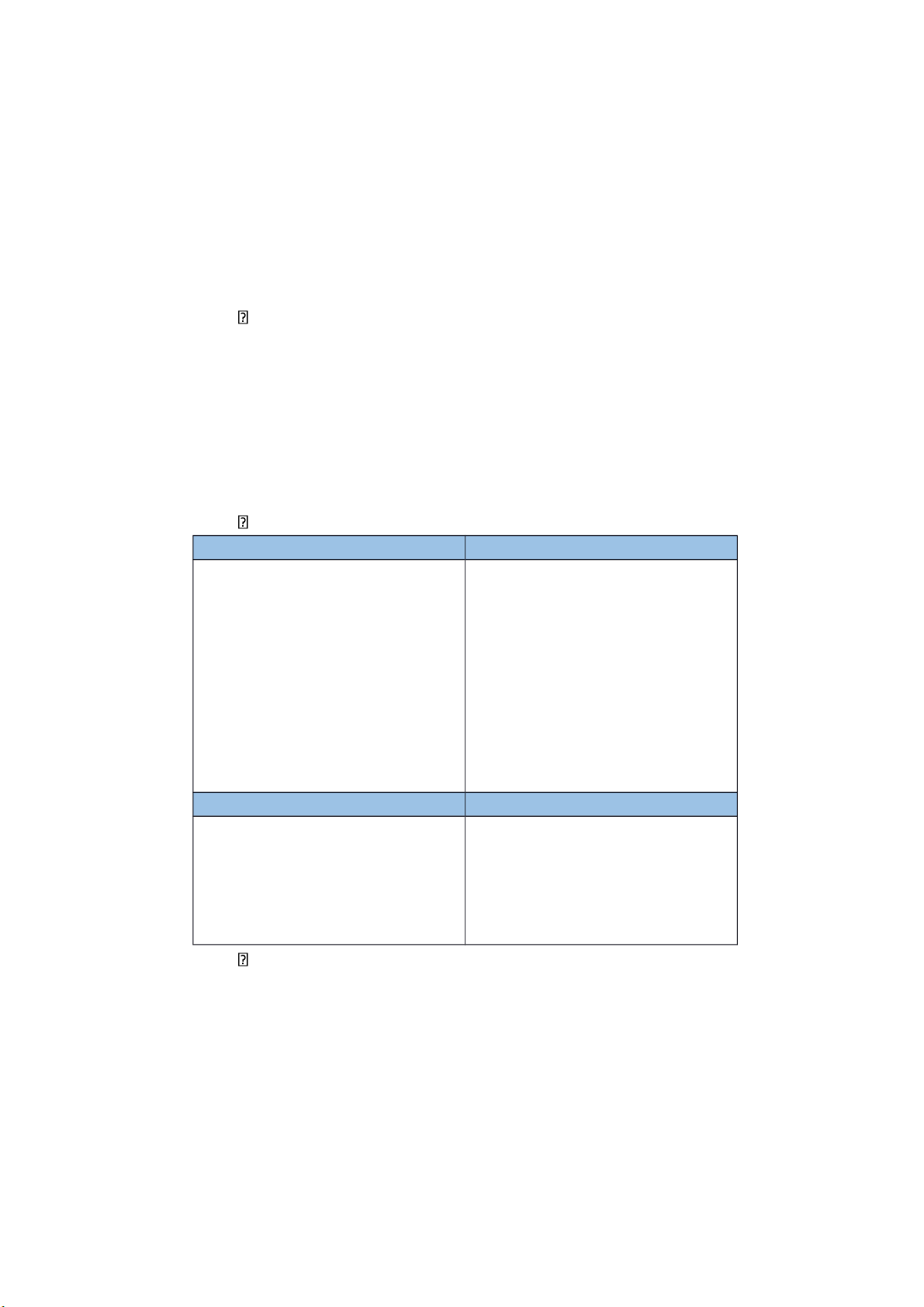

4.3.2. Tài khoản sử dụng: TK 221- Đầu tư vào công ty con Bên Nợ Bên Có

Giá trị thực tế các khoản đầu tư

Giá trị thực tế các khoản đầu tư

vào công ty con tăng vào công ty con giảm Dư Nợ lOMoARcPSD| 36723385

Giá trị thực tế các khoản đầu tư

vào công ty con hiện có của công ty mẹ.

(Dưới 20% thành các nhà đầu tư nhỏ lẻ)

4.3.3. Phương pháp kế toán:

4.3.3.1. Đầu tư bằng tiền:

Nợ TK 221 / Có TK 111,112

4.3.3.2. Đầu tư bằng tài sản khác:

Nợ TK 221: Do 2 bên thỏa thuận : 3 tỷ

Nợ TK 214: Hao mòn (Dành cho TK 211, 213, 217) : 1 tỷ

Có TK 211,213,217, 153, 154, 155,156, 157 : 3 tỷ

Có TK 711: 1 tỷ, hoặc Nợ TK 811

BTVD: Đầu tư vào công ty số tiền 30 tỷ chiếm 55% bằng TGNH Nợ TK 221: 30 tỷ Có TK 112 : 30 tỷ

Mang 1 dây chuyền sản xuất đi đầu tư vào công ty con, nguyên giá 50

tỷ đã hao mòn 20 tỷ. Hai bên thống nhất trị giá tài sản này là 40 tỷ. Nợ TK 221: 40 tỷ Tk 214 : 20 tỷ Có TK 221 : 50 tỷ TK 711: 10 tỷ 4.3.3.3.

Bán, thanh lý các khoản đầu tư

Nợ TK 112: số tiền thu được

Có TK 221: trị giá gốc

Có TK 515/ Lỗ Nợ 635 4.3.3.4.

Cổ tức, lợi nhuận được chia: lOMoARcPSD| 36723385

Nếu nhận được cổ tức hoặc lợi nhuận được chia: Nợ TK 112. Có TK 515

Nếu chỉ mới thông báo nhưng chưa được nhận thì: Nợ TK 138 Có TK 515

Nếu mới được thông báo nhận và tiếp tục lấy số tiền đó để đầu tư tiếp thì: Nợ TK 221 Có TK 515

BTVD: Bán khoản đầu tư 5 tỷ lấy số tiền là 12 tỷ đã thu bằng tiền gửi

ngân hàng. Chi phí môi giới là 1,1 tỷ chi bằng TGNH (thuế GTGT 10%). Nợ TK 112: 12 tỷ Có TK 221: 5 tỷ Có TK 515: 7 tỷ Nợ TK 635: 1 tỷ TK 133: 0,1 tỷ Có TK 112: 1,1 tỷ 4.4.

Kế toán các khoản đầu tư vào công ty liên kết, liên doanh:

4.4.1. Nguyên tắc kế toán: ( Có ảnh hưởng đáng kể)

- Khoản đầu tư được phân loại là đầu tư vào công ty liên kết khi nhà đầu tư

nắm giữ trực tiếp hoặc gián tiếp từ 20% đến dưới 50% quyền biểu quyết của

bên nhận đầu tư mà không có thỏa thuận khác.

- Các khoản chi phí liên quan trực tiếp đến hoạt động đầu tư vào công ty liên

doanh, liên kết được ghi nhận là chi phí tài chính trong kỳ phát sinh. lOMoARcPSD| 36723385

- Khi thanh lý, nhượng bán, thu hồi vốn góp liên doanh, liên kết, căn cứ vào

giá trị tài sản thu hồi được kế toán ghi giảm số vốn đã góp. Phần chênh lệch

giữa giá trị hợp lý của khoản thu hồi được so với giá trị ghi sổ của khoản đầu

tư được ghi nhận là doanh thu hoặc chi phí tài chính.

- Kế toán phải mở sổ kế toán chi tiết theo dõi các khoản vốn đầu tư vào từng

công ty liên doanh, liên kết, từng lần đầu tư, từng lần thanh lý, nhượng bán.

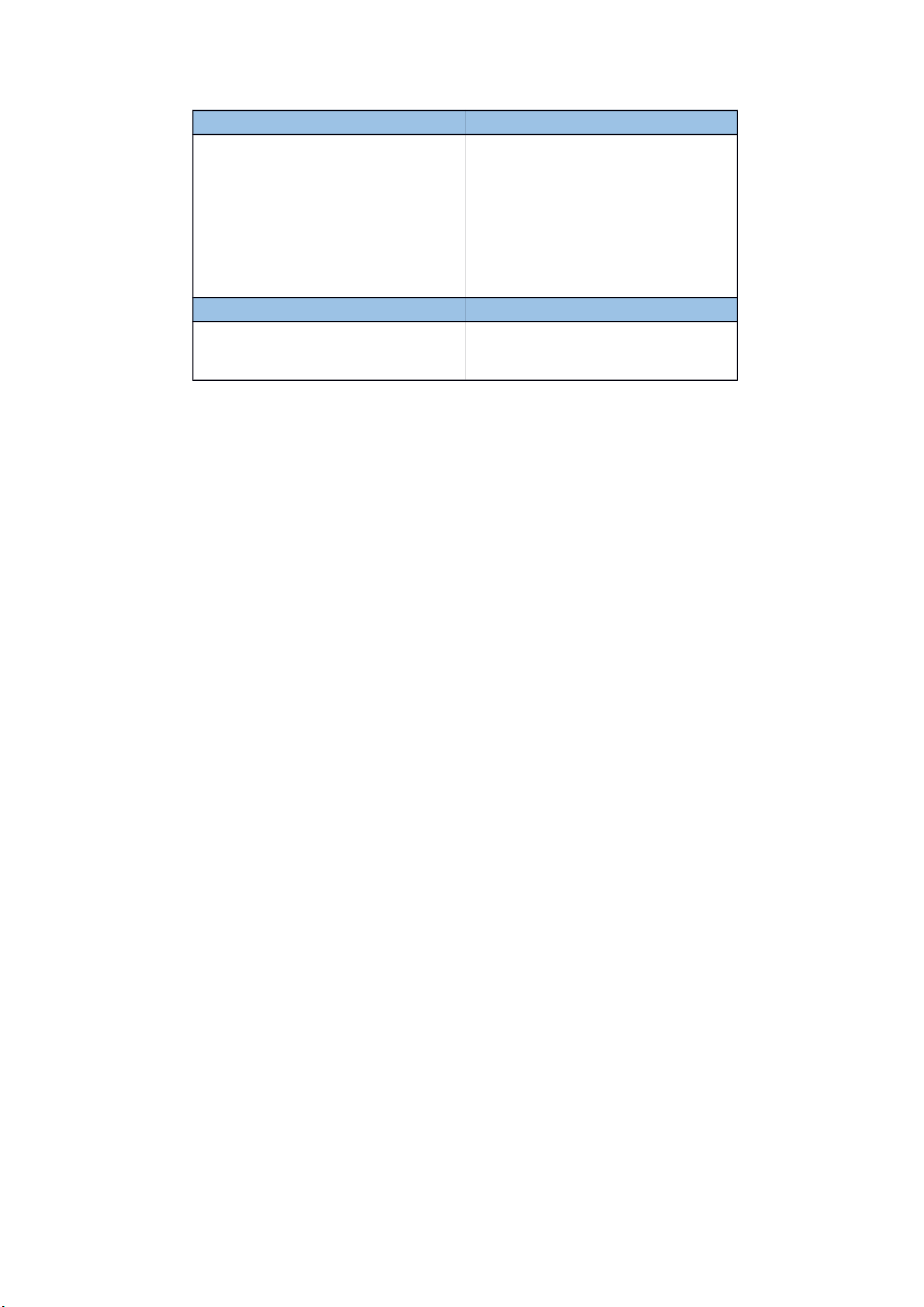

4.4.2. Tài khoản sử dụng: TK 222- Đầu tư vào công ty liên kết, liên doanh Bên Nợ Bên Có

Giá trị thực tế các khoản đầu tư

Giá trị thực tế các khoản đầu tư

vào công ty con tăng vào công ty con giảm Dư Nợ

Giá trị thực tế các khoản đầu tư

vào công ty con hiện có của công ty mẹ.

4.4.3. Phương pháp kế toán: 4.4.3.1.

Đầu tư bằng tiền

Nợ TK 222/ Có TK 111,112 4.4.3.2.

Đầu tư bằng tài sản khác: Nợ TK 222 TK 214

Có TK 211, 213, 217, 152, 153, 154, 155, 156, 157

Nợ TK 811, hoặc Có TK 711 4.4.3.3.

Bán, thanh lý các khoản đầu tư: Nợ TK 112 Có TK 222

Có TK 515 (Nếu lãi) hoặc Nợ TK 635 (Nếu lỗ) lOMoARcPSD| 36723385

4.4.3.4. Cổ tức, lợi nhuận được chia Nợ TK 112, 138 Có TK 515 4.5.

Kế toán đầu tư khác:

4.5.1. Khái niệm: (Dưới 20%, không có ảnh hưởng đáng kể)

- Đầu tư khác là các khoản đầu tư dài hạn ngoài các khoản đầu tư vào công ty

con, công ty liên doanh, liên kết.

- Đầu tư khác gồm:

o Các khoản đầu tư vào công cụ vốn của đơn vị khác nhưng không có quyền

kiểm soát hoặc đồng kiểm soát, không có ảnh hưởng đáng kể đối với bên được đầu tư;

o Các khoản kim loại quý, đá quý không sử dụng như nguyên vật liệu đế sản

xuất hoặc mua vào-bán ra như hàng hóa; tranh, ảnh, tài liệu, vật phẩm có giá

trị (ngoài những khoản được phân loại là TSCĐ)… không tham gia vào hoạt

động sản xuất kinh doanh thông thường nhưng được mua với mục đích nắm giữ chờ tăng giá.

o Các khoản đầu tư khác.

4.5.2. Nguyên tắc kế toán:

- Kế toán theo dõi chi tiết từng khoản đầu tư khác theo số lượng, đối tượng được đầu tư.

4.5.3. Tài khoản sử dụng : TK 228 – Đầu tư khác: Bên Nợ Bên Có

Giá trị các khoản đầu tư khác

Giá trị các khoản đầu tư khác tăng giảm Dư Nợ

Giá trị khoản đầu tư khác hiện

có tại thời điểm báo cáo.

- TK 228 có 2 tài khoản chi tiết: lOMoARcPSD| 36723385

o TK 2281- Đầu tư góp vốn vào đơn vị khác o TK 2288- Đầu tư khác

4.5.4. Phương pháp kế toán: 4.5.4.1.

Đầu tư bằng tiền:

Nợ TK 228/ Có TK 111,112

4.5.4.2. Đầu tư bằng tài sản khác Nợ TK 228 Nợ TK 214

Có TK 211, 213, 217, 152,…

Có TK 711 (Nếu lời) hoặc Nợ TK 811 (Nếu lỗ)

4.5.4.3. Bán, thanh lý các khoản đầu tư: Tương tự liên doanh

4.5.4.4. Cổ tức, lợi nhuận được chia: Tương tự liên doanh 4.6.

Dự phòng tổn thất tài sản: 4.6.1. Khái niệm:

- Dự phòng giảm giá chứng khoán kinh doanh: là dự phòng phần giá trị bị tổn

thất có thể xảy ra do giảm giá các loại chứng khoán DN đang nắm giữ vì mục đích kinh doanh.

- Dự phòng tổn thất đầu tư vào đơn vị khác: là khoản dự phòng do DN nhận

vốn góp đầu tư (công ty con, liên doanh, liên kết) bị lỗ dẫn đến nhà đầu tư có

khả năng mất vốn hoặc khoản dự phòng do suy giảm giá trị các khoản đầu tư

vào công ty con, công ty liên doanh, liên kết.

4.6.2. Nguyên tắc kế toán:

- Dự phòng giảm giá chứng khoán kinh doanh: việc lập dự phòng dựa trên giá

trị thị trường của chứng khoán kinh doanh.

- Dự phòng tổn thất đầu tư vào đơn vị khác: việc lập dự phòng căn cứ vào

khoản lỗ của bên được đầu tư. lOMoARcPSD| 36723385

- Riêng khoản đầu tư mà nhà đầu tư không có ảnh hưởng đáng kể (khoản đầu

tư nắm giữ lâu dài, không phân loại là chứng khoán kinh doanh):

o Nếu đầu tư vào cổ phiếu niêm yết hoặc giá trị hợp lý khoản đầu tư được xác

định tin cậy: việc lập dự phòng dựa trên giá trị thị trường của cổ phiếu

(tương tự dự phòng giảm giá chứng khoán kinh doanh).

o Nếu khoản đầu tư không xác định được giá trị hợp lý: việc lập dự phòng

được thực hiện căn cứ vào khoản lỗ của bên được đầu tư (dự phòng tổn thất

đầu tư vào đơn vị khác).

- Việc trích lập hoặc hoàn nhập dự phòng giảm giá chứng khoán kinh doanh,

dự phòng tổn thất đầu tư vào đơn vị khác được thực hiện ở thời điểm lập BCTC theo nguyên tắc:

o Nếu số dự phòng phải lập năm nay > số dư dự phòng đang ghi trên sổ kế

toán DN trích lập bổ sung số chênh lệch tăng chi phí tài chính. o Nếu số

dự phòng phải lập năm nay < số dư dự phòng đã lập năm trước chưa sử

dụng hết DN hoàn nhập số chênh lệch giảm chi phí tài chính.

4.6.3. Tài khoản sử dụng: Tài khoản này mang dấu âm

Tài khoản 2291- Dự phòng giảm giá CK kinh doanh

Tài khoản 2292- Dự phòng tổn thất ĐT vào đơn vị khác Bên Nợ Bên Có

Hoàn nhập dự phòng giảm giá

Trích lập dự phòng giảm giá

chứng khoán, dự phòng tổn

chứng khoán, dự phòng tổn

thất đầu tư vào đơn vị khác.

thất đầu tư vào đơn vị khác. Dư Có

Dự phòng giảm giá chứng

khoán, dự phòng tổn thất đầu

tư vào đơn vị khác hiện có cuối kỳ.

BTVD: Năm 2018, đã trích lập dự phòng. Có TK 2291: 300 lOMoARcPSD| 36723385 Có TK 2292: 400 Nợ TK 635: 300 Có TK 2291: 300

Nợ TK 635/ Có TK 2292: 400

Năm 2019, tôi cần dự phòng là 400 cho chứng khoán kinh doanh, cần 700 cho

đầu tư vào đơn vị khác.

Nợ TK 635/ Có TK 2291: 100

Nợ TK 635/ Có Tk 2292: 300

Dư bên có TK 2291: là 300+ 100= 400

Dư bên có TK 2292: là 400 + 300 = 700

Năm 2020, cần lập CKKD 50, đối với đơn vị khác: 100

Nợ TK 2291/ Có TK 635:= 400-50= 350

Nợ TK 2292/ Có TK 635:= 700-100= 600

Dư bên có TK 2291: 50

Dư bên có TK 2292: 100

CHƯƠNG 3: KẾ TOÁN CÁC KHOẢN THANH TOÁN I.

NHỮNG VẤN ĐỀ CHUNG VỀ CÁC KHOẢN PHẢI THU-PHẢI TRẢ: 1. Khái niệm:

- Các khoản nợ phải thu là một phần tài sản của doanh nghiệp do các tổ chức

hoặc cá nhân khác sử dụng và sẽ phải thanh toán cho doanh nghiệp.

- VAS 01.18c, nợ phải trả là nghĩa vụ hiện tại của DN phát sinh từ các giao

dịch và sự kiện đã qua mà DN phải thanh toán từ nguồn lực của mình. 2. Phân loại:

- Phải thu-phải trả có tính chất thương mại, phát sinh từ giao dịch mua bán:

phải thu khách hàng, phải trả người bán 133-331 tính chất thuong mại lOMoARcPSD| 36723385 133-3331 nhà nước

- Phải thu-phải trả khác: các khoản phải thu, phải trả không có tính chất

thương mại, không liên quan đến giao dịch mua bán. 133-331- nội bộ

3. Nguyên tắc kế toán:

- Đặc điểm cơ bản nhất là mang tính chất lưỡng tính

- Phải theo dõi chi tiết từng khoản phải thu- phải trả theo kỳ hạn phải thu, phải

trả, đối tượng, nội dung, nguyên tệ và các yếu tố khác theo yêu cầu quản lý.

- Khi lập BCTC, căn cứ vào kỳ hạn còn lại của các khoản phải thu, phải trả để

phân loại dài hạn hoặc ngắn hạn. Không được bù trừ số dư nợ và số dư có,

phải lấy số dư chi tiết theo từng đối tượng để ghi cả 2 chỉ tiêu bên tài sản và bên nguồn vốn.

- Việc xác định các khoản cần lập dự phòng phải thu khó đòi được căn cứ vào

các khoản mục được phân loại là phải thu ngắn hạn, dài hạn của BCĐKT. II.

KẾ TOÁN PHẢI THU KHÁCH HÀNG: 1. Khái niệm:

- Phải thu khách hàng là các khoản nợ phải thu của doanh nghiệp với khách

hàng về tiền bán sản phẩm, hàng hóa, bất động sản đầu tư, TSCĐ, các khoản

đầu tư tài chính, cung cấp dịch vụ.

- Phải thu của người mà chúng ta bán 131

- 131 và 331 – khách hàng

- Người mua- người bán

- 133- Đầu vào khi chúng ta mua hàng hóa dịch vụ

- 3331 – khi chúng ta bán

2. Nguyên tắc kế toán:

- Khoản phải thu khách hàng cần được hạch toán chi tiết cho từng đối tượng,

từng nội dung phải thu, kỳ hạn thu hồi và theo từng lần thanh toán. lOMoARcPSD| 36723385

- Khoản phải thu khách hàng cần được hạch toán chi tiết cho từng đối tượng,

từng nội dung phải thu, kỳ hạn thu hồi và theo từng lần thanh toán.

- Nếu sản phẩm, hàng hóa, dịch vụ đã giao không đúng theo tiêu chuẩn trong

hợp đồng kinh tế thì người mua có thể yêu cầu doanh nghiệp giảm giá hàng

bán hoặc trả lại số hàng đã giao và doanh nghiệp điều chỉnh giảm khoản phải thu khách hàng.

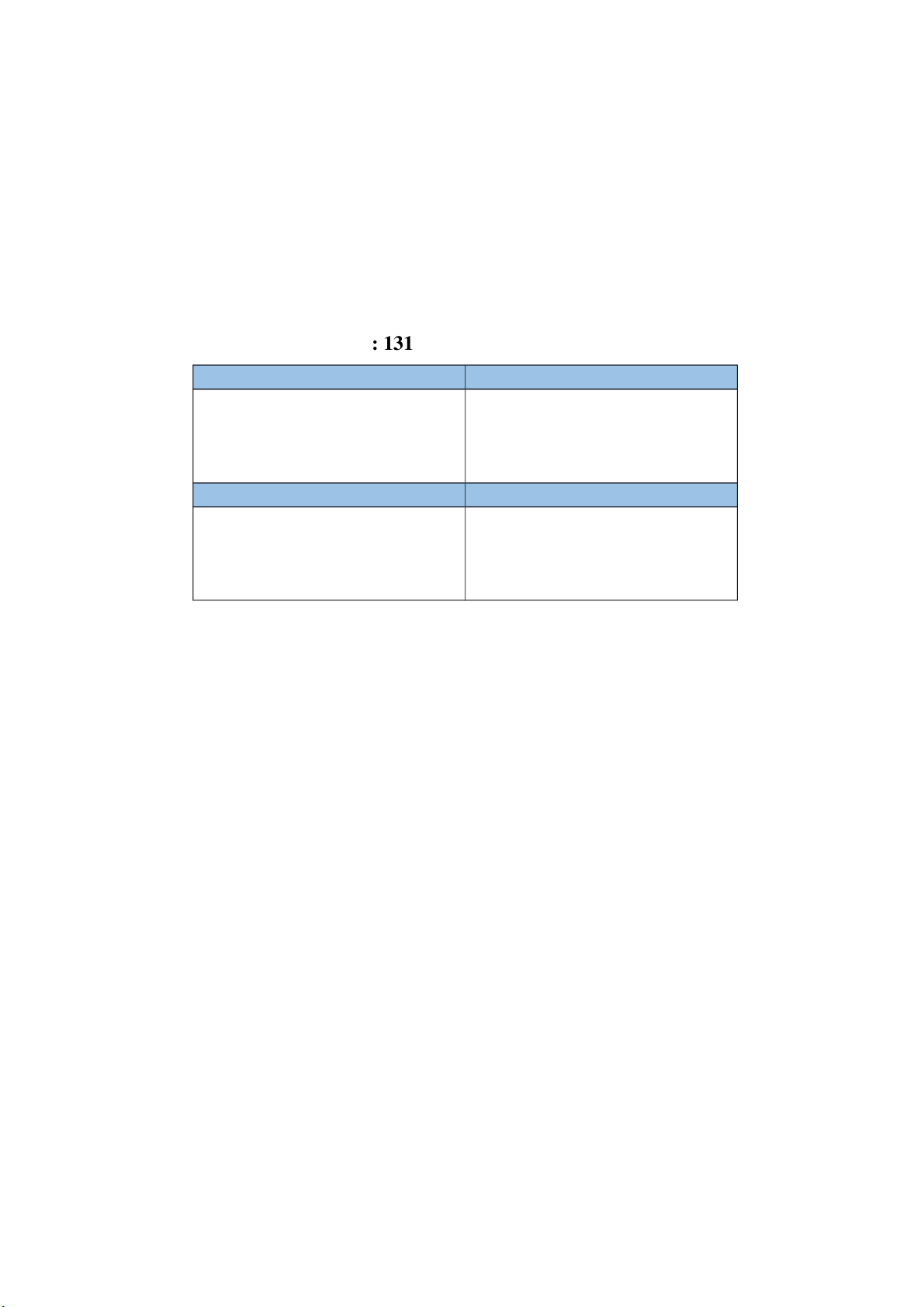

3 .Tài khoản sử dụng : 131 Bên Nợ Bên Có

• Khoản đã thu khách hàng

Khoản phải thu khách hàng

• Khoản nhận ứng trước của khách hàng Dư Nợ Dư Có

Khoản nhận ứng trước của

Khoản còn phải thu của khách

khách hàng còn lại cuối kỳ hàng

4. Phương pháp kế toán: 4.1.

Bán chịu hàng hóa, cung cấp dịch vụ Nợ TK 632

Có TK 151,152,153,154,155,156,157 Nợ TK 111, 112, 131 Có TK 511 Có TK 3331 4.2. Bán chịu TSCĐ

Nợ TK 811 Nợ TK 111,112,131

Nợ TK 214 Có TK 711 Có TK 211 Có TK 3331 4.3.

Các khoản CKTM, giảm giá, hàng bán bị trả lại khấu trừ vào tiền hàng còn nợ lOMoARcPSD| 36723385 Nợ TK 521 Nợ TK 3331 Có TK 111,112,131 4.4.

Chiết khấu thanh toán trừ vào tiền hàng còn nợ

Nợ TK 635/ Có TK 131 4.5.

Khách hàng chuyển tiền hàng

Nợ TK 112,111/ Có TK 131 III.

KẾ TOÁN DỰ PHÒNG NỢ PHẢI THU KHÓ ĐÒI: 1. Khái niệm:

- Là khoản dự phòng phần giá trị các khoản nợ phải thu và các khoản đầu tư

nắm giữ đến ngày đáo hạn khác có bản chất tương tự các khoản phải thu khó có khả năng thu hồi

2. Nguyên tắc kế toán:

- DN trích lập dự phòng nợ phải thu khó đòi khi:

+ Nợ phải thu quá hạn, DN đã đòi nhiều lần nhưng vẫn không thu được

+ Nợ phải thu chưa đến hạn nhưng khách nợ đã lâm vào tình trạng phá

sản hoặc đang làm thủ tục giải thể, mất tích, bỏ trốn.

- Mức trích lập dự phòng các khoản nợ phải thu khó đòi thực hiện theo quy định hiện hành

- Việc trích lập hoặc hoàn nhập dự phòng phải thu khó đòi được thực hiện ở thời điểm lập BCTC

+ Nếu dự phòng phải lập cuối kỳ kế toán này > DP đang ghi trên sổ kế toán

lập thêm và ghi tăng CPQLDN

+ Nếu dự phòng phải lập cuối kỳ kế toán này < DP đang ghi trên sổ kế toán

hoàn nhập và ghi giảm CPQLDN 642

- Đối với nợ phải thu quá hạn thanh toán, mức trích lập dự phòng như sau: lOMoARcPSD| 36723385

+ Đối với khoản nợ phải thu quá hạn từ trên 6 tháng đến dưới 1 năm trích lập 30% giá trị.

+ Đối với khoản nợ phải thu quá hạn từ 1 năm đến dưới 2 năm trích lập 50% giá trị.

+ Đối với khoản nợ phải thu khó đòi quá hạn từ 2 năm đến dưới 3 năm. Trích lập 70% giá trị

+ Đối với khoản nợ phải thu từ 3 năm trở lên được trích lâp 100% giá trị

- Đối với những khoản nợ phải thu khó đòi kéo dài trong nhiều năm và thực sự

không thể thu hồi được thì DN có thể xóa nợ.

+ Số nợ này được theo dõi trong hệ thống quản trị của doanh nghiệp và

trình bày trong thuyết minh BCTC.

+ Nếu sau khi đã xóa nợ, DN đòi lại được thì số nợ thu được sẽ hạch toán vào TK 711-Thu nhập khác

3. Tài khoản sử dụng: TK 2293- Dự phòng phải thu khó đòi: Bên Nợ Bên Có

• Hoàn nhập dự phòng nợ

Trích lập dự phòng nợ phải phải thu khó đòi thu khó đòi

• Xóa các khoản nợ phải thu khó đòi Dư Nợ Dư Có

Dự phòng nợ phải thu khó đòi hiện có

4. Phương pháp kế toán: 4.1.

Trích lập dự phòng:

Nợ TK 642/ Có TK 2293 4.2.

Hoàn nhập dự phòng:

Nợ TK 2293/ Có TK 642 4.3.

Xóa sổ nợ khó đòi đã lập dự phòng:

Nợ TK 642: số chưa trích lập lOMoARcPSD| 36723385

Nợ TK 2293 : số đã trích lập

Có TK 131: số cần xóa sổ 4.4.

Thu hồi nợ đã xóa sổ: Nợ TK 111, 112 Có TK 711 IV.

KẾ TOÁN PHẢI TRẢ NGƯỜI BÁN: 1. Khái niệm:

- Phải trả cho người bán là các khoản nợ phải trả của doanh nghiệp cho người

bán vật tư, hàng hóa, cung cấp dịch vụ, người bán TSCĐ, bất động sản đầu

tư, các khoản đầu tư tài chính theo hợp đồng kinh tế đã ký kết.

2. Nguyên tắc kế toán:

- Doanh nghiệp cần phải theo dõi chi tiết các khoản nợ phải trả cho người bán

một cách chi tiết theo từng đối tượng phải trả;

- Khi hạch toán chi tiết, kế toán phải hạch toán rõ ràng các khoản chiết khấu

thanh toán, chiết khấu thương mại, giảm giá hàng mua nếu chưa được phản

ánh trong hóa đơn mua hàng.

3. Tài khoản sử dụng: TK 331 – Phải trả người bán: Bên Nợ Bên Có

• Khoản đã trả cho nhà Khoản phải trả cho nhà cung cấp. cung cấp

• Khoản ứng trước cho người bán Dư Nợ Dư Có

Khoản ứng trước cho người

Khoản còn phải trả người bán bán

4. Phương pháp kế toán: 4.1.

Mua hàng chưa trả tiền: lOMoARcPSD| 36723385

Nợ TK 211,213,217, 151,152,153,154,155, 156,157 Nợ TK 133 Có TK 331,111,112 4.2.

Các khoản CKTM, giảm giá, hàng mau trả lại trừ vào tiền hàng Nợ TK 111,112,331 Có TK 133

Có TK 211, 213,217,151,152,153,154,155,156,157 4.3.

Chiết khấu thanh toán được hưởng trừ vào tiền hàng:

Nợ TK 331. 111,112/ Có TK 515 V.

THUẾ VÀ CÁC KHOẢN PHẢI NỘP NHÀ NƯỚC

KẾ TOÁN THUẾ GTGT 1. Khái niệm:

- Thuế giá trị gia tăng (GTGT) là thuế tính trên phần giá trị gia tăng của hàng

hóa, dịch vụ phát sinh từ quá trình sản xuất, lưu thông đến tiêu dùng. -

Đối tượng chịu thuế :hàng hóa,dịch vụ dùng cho SX-KD ở VN

- Căn cứ tính thuế: + Giá tính thuế

+ Thuế suất : 0%, 5%,10%

- Phương pháp tính thuế

+ Phương pháp khấu trừ thuế

+ Phương pháp trực tiếp

2. Nguyên tắc kế toán:

THUẾ GTGT ĐƯỢC KHẤU TRỪ:

- Kế toán phải hạch toán riêng thuế GTGT đầu vào được khấu trừ và thuế

GTGT đầu vào không được khấu trừ. lOMoARcPSD| 36723385

- Trường hợp không thể hạch toán riêng được thì số thuế GTGT đầu vào được

hạch toán vào TK 133. Cuối kỳ, kế toán phải xác định số thuế GTGT được

khấu trừ và không được khấu trừ.

- Số thuế GTGT đầu vào không được khấu trừ được tính vào giá trị tài sản

được mua, giá vốn hàng bán ra hoặc chi phí sản xuất kinh doanh.

THUẾ GTGT PHẢI NỘP

- Thuế GTGT phải nộp về bản chất là khoản thu hộ bên thứ ba (thu hộ Nhà

nước). Do đó khoản thuế này được loại trừ ra khỏi số liệu về doanh thu gộp

trên Báo cáo kết quả hoạt động kinh doanh.

3. Tài khoản sử dụng:

TK 133- THUẾ GTGT được khấu trừ Bên Nợ Bên Có

• Số thuế GTGT đầu vào đã khấu trừ • Kết chuyển số thuế Số thuế GTGT đầu vào GTGT đầu vào không được khấu trừ được khấu trừ • Số thuế GTGT đầu vào đã hoàn lại Dư Nợ Dư Có

Số thuế GTGT đầu vào còn

được khấu trừ, số thuế GTGT

đầu vào được hoàn lại nhưng NSNN chưa hoàn trả.

TK 3331- Thuế GTGT phải nộp: lOMoARcPSD| 36723385 Bên Nợ Bên Có • Số thuế GTGT được khấu trừ trong kỳ

• Số thuế GTGT của hàng Số thuế GTGT đầu ra phải nộp

bán bị trả lại, bị giảm giá Dư Nợ Dư Có

Số thuế GTGT đầu ra còn phải nộp vào NSNN

4. Phương pháp kế toán:

4.1 . Mua hàng hóa và nhận dịch vụ: Nợ TK 211, 213,217, 151,

152,153,154,155,156,157 Nợ TK 133 : Có TK 111,112, 331

4.2 . Cuối tháng, khấu trừ thuế:

Nợ TK 3331/Có TK 133

4.3 . Hoàn thuế bằng tiền: đầu vào > đầu ra: Nợ TK 111,112 Có TK 133

4.4 . Bán hàng và cung cấp dịch vụ Nợ TK 131, 111, 112 Có TK 511, 711 Có TK 3331

4.5 . các khoản CKTM, giảm giá, hàng bán bị trả lại Nợ TK 521 Nợ TK 3331 Có TK 111, 112, 131 lOMoARcPSD| 36723385

4.6 . Khấu trừ thuế :

Nợ TK 3331/Có TK 133 4.7 . Nộp thuế :

Nợ TK 3331/ Có TK 111,112 VI.

KẾ TOÁN CHI PHÍ THUẾ THU NHẬP DOANH NGHIỆP HIỆN HÀNH 1. Khái niệm:

- Là số thuế TNDN phải nộp tính trên thu nhập chịu thuế trong năm và thuế

suất thuế thu nhập doanh nghiệp hiện hành

2. NGUYÊN TẮC KẾ TOÁN:

- Hàng qúy, kế toán căn cứ vào tờ khai thuế TNDN để ghi nhận thuế TNDN

tạm phải nộp vào chi phí thuế TNDN hiện hành.

- Cuối năm tài chính, căn cứ vào tờ khai quyết toán thuế:

+ Nếu số thuế TNDN tạm nộp trong năm < số thuế phải nộp năm đó

ghi nhận phần thuế TNDN nộp thêm vào chi phí thuế TNDN hiện hành.

+ Nếu số thuế TNDN tạm nộp trong năm > số thuế phải nộp năm đó

ghi nhận giảm chi phí thuế TNDN hiện hành số chênh lệch.

3. TÀI KHOẢN SỬ DỤNG: TK 8211- Chi phí thuế thu nhập doanh nghiệphiện hành: Bên Nợ Bên Có

Thuế TNDN phải nộp tính • Số thuế TNDN hiện hành vào chi

phí thuế TNDN thực tế phải nộp trong năm hiện hành phát

sinh trong nhỏ hơn số thuế TNDN tạm năm.

phải nộp được giảm trừ vào chi phí thuế TNDN hiện lOMoARcPSD| 36723385

hành đã ghi nhận trong năm.

• Kết chuyển chi phí thuế TNDN hiện hành vào TK

911- Xác định kết quả kinh doanh.

4. Phương pháp kế toán:

4.1 . Hàng quý, tạm tính số thuế TNDN phải nộp Nợ TK 8211

Có TK 3334 : số thuế tạm phải nộp

4.2 . Tạm nộp thuế TNDN Nợ TK 3334 Có TK 111,112

4.3 . Cuối năm quyết toán

Nợ TK 3334/ Có TK 8211: số thực nhỏ hơn số tạm tính

Nợ TK 8211/Có TK 3334 : số thưc lớn hơn số tạm tính

Kết chuyển Nợ TK 911/ Có TK 8211 VII.

KẾ TOÁN CÁC KHOẢN ĐI VAY: 1. Khái niệm:

- Các khoản đi vay là những khoản tiền doanh nghiệp đi vay của các tổ chức,

cá nhân theo các hợp đồng hoặc khế ước vay nợ.

2. Nguyên tắc kế toán: lOMoARcPSD| 36723385

- Phải theo dõi chi tiết từng đối tượng cho vay,từng khế ước vay nợ, kỳ hạn

vay.Các khoản vay có thời hạn trả nợ trên 12 tháng kể từ thời điểm lập

BCTC được trình bày là vay và nợ thuê tài chính dài hạn. lOMoARcPSD| 36723385 -

Chi phí liên quan trực tiếp đến khoản vay như chi phí thẩm định, kiểm toán,

lập hồ sơ vay,… và lãi vay được hạch toán vào chi phí tài chính.

3. Tài khoản sử dụng: TK 3411 - Các khoản đi vay Bên Nợ Bên Có

Số tiền đã trả về các khoản Số tiền vay vay Dư Nợ Dư Có

Số tiền còn nợ về các khoản vay chưa trả

4. Phương pháp kế toán 4.1.

Khi đi vay nhận bằng tiền

Nợ TK 111,112/ Có TK 341 4.2.

Đi vay mua Tài sản, đầu tư tài chính

Nợ TK 151,152,153,154,155,156,157,211,213,217, 641,642, 221,222,228….

Nợ TK 133 ( nếu có ) Có TK 341,331 4.3. Vay thanh toán Nợ TK 331/Có TK 341 4.4.

Trả nợ vay ( trả gốc) Nợ TK 341 Có TK 111,112 4.5.

Trả nợ vay ( trả lãi) Nợ TK 635 Có TK 111,112 CHƯƠNG 4

KẾ TOÁN HOẠT ĐỘNG KHÁC VÀ XÁC ĐỊNH KQKD lOMoARcPSD| 36723385 CHƯƠNG 5

KẾ TOÁN VCSH & PPLN

I. Vốn chủ sở hữu 1. Khái niệm:

- Là giá trị vốn của doanh nghiệp, được tính bằng số chênh lệch giữa giá trị tài

sản của doanh nghiệp (-) Nợ phải trả. 2.Cơ cấu:

BẢNG CÂN ĐỐI KẾ TOÁN

Vốn góp của chủ sở hữu VỐN CHỦ SỞ HỮU

Thặng dư vốn cổ phần

Quyền chọn chuyển đổi trái phiếu Vốn khác Cổ phiếu quỹ

Lợi nhuận sau thuế chưa phân phối

Các quỹ (quỹ đầu tư phát triển, quỹ hỗ trợ sắp

xếp DN, quỹ khác thuộc vốn chủ sở hữu, nguồn vốn đầu tư XDCB

Các khoản chênh lệch do đánh giá lại tài sản,

chênh lệch tỷ giá

3. Kế toán vốn đầu tư của chủ sở hữu 3.1. Khái niệm:

- Là số vốn ban đầu do các chủ sở hữu đóng góp và được bổ sung trong quá

trình kinh doanh sử dụng vào hoạt động sản xuất kinh doanh. 3.2.

Cơ cấu vốn đầu tư của chủ sở hữu: -

Vốn góp của chủ sở hữu lOMoARcPSD| 36723385 -

Thặng dư vốn cổ phần -

Quyền chọn chuyển đổi trái phiếu thành cổ phiếu - Vốn khác - Cơ cấu

+ Vốn góp của chủ sở hữu: khoản vốn thực đã đầu tư của chủ sở hữu theo

Điều lệ công ty của các chủ sở hữu vốn.

+ Thặng dư vốn cổ phần: chênh lệch giữa giá phát hành và mệnh giá cổ

phiếu, chênh lệch giữa giá mua lại cổ phiếu quỹ và giá tái phát hành cô phiếu quỹ.

+ Quyền chọn chuyển đổi trái phiếu: cấu phần vốn của trái phiếu chuyển

đổi (quyền chọn chuyển đổi trái phiếu thành cổ phiếu)

+ Vốn khác: các khoản bổ sung từ các quỹ, từ lợi nhuận sau thuế, từ các

khoản viện trợ, biếu tặng…) 3.3.

Tài khoản sử dụng

- Tài khoản sử dụng: TK 411- Vồn đầu tư của chủ sở hữu, có 4 TK cấp hai:

+ TK 4111- Vốn góp của chủ sở hữu (trong công ty cổ phần bao gồm TK

41111- Cổ phiếu phổ thông có quyền biểu quyết và TK 41112- Cổ phiếu ưu đãi).

+ TK 4112- Thặng dư vốn cổ phần

+ TK 4113- Quyền chọn chuyển đổi trái phiếu + TK 4118- Vốn khác 3.4.

Nguyên tắc kế toán

- Trường hợp nhận vốn góp bằng tài sản phải phản ánh tăng Vốn đầu tư của

chủ sở hữu theo giá đánh giá lại của tài sản được các bên góp vốn chấp nhận.

- Đối với công ty cổ phần: lOMoARcPSD| 36723385

+ Vốn góp của chủ sở hữu được phản ánh theo mệnh giá của cổ phiếu.

+ Thặng dư vốn cổ phần: chênh lệch giữa giá phát hành và mệnh giá cổ

phiếu, chênh lệch giữa giá mua lại cổ phiếu quỹ và giá tái phát hành

cổ phiếu quỹ, có thể là thặng dư dương hoặc âm. 3.5.

Phương pháp kế toán:

3.5.1. Nhận vốn góp bằng tiền , tài sản

3.5.2. Bổ sung vốn góp từ các quỹ

3.5.3. Nhận quà biếu, tặng.. Có quyết định của nhà nước được ghi tăng vốn 3.6.

Phương pháp kế toán vốn đầu tư của CSH trong các công ty

không phải cty cổ phần

3.6.1. Phát hành bằng mệnh giá

3.6.2. Phát hành cao hơn mệnh giá

3.6.3. Chi phí phát hành3.7.

Kế toán cổ phiếu quỹ 3.7.1. Khái niệm:

- Là cổ phiếu do công ty phát hành và được mua lại bởi chính công ty phát

hành và sẽ được tái phát hành theo quy định của pháp luật về chứng khoán

3.7.2. Tài khoản sử dụng: TK 419 Bên Nợ Bên Có

Trị giá cổ phiếu quỹ được tái

Trị giá cổ phiếu quỹ mua

phát hành, chia cổ tức hoặc vào hủy bỏ Dư Nợ Dư Có

Trị giá cổ phiếu quỹ do công ty nắm giữ

3.7.3. Nguyên tắc kế toán:

- Phản ánh theo giá thực tế khi mua vào lOMoARcPSD| 36723385 -

Khi tái phát hành, trả cổ tức…, giá trị cp quỹ tính theo phương pháp bình quân gia quyền

- Khi trình bày trên BCTC ghi âm 3.8.

Kế toán lợi nhuận sau thuế chưa phân phối: 3.8.1. Khái niệm:

- Là lợi nhuận sau thuế của DN chưa chia cho các chủ sở hữu hoặc chưa trích lập các quỹ

3.8.2. Tài khoản sử dụng: TK 421 Bên Nợ Bên Có • Số LN thực tế của

• Số lỗ về hoạt động KD HĐKD của DN trong kỳ của DN

• Xử lý các khoản lỗ về • Phân phối LN HĐKD HĐKD Dư Nợ Dư Có

Số LN sau thuế chưa phân

Số lỗ HĐKD chưa xử lý phối hoặc chưa sử dụng

3.8.3. Phương pháp kế toán

II. Phân phối lợi nhuận

TK 4211 - LN SAU THUẾ CHƯA PHÂN PHÂN PHỐI NĂM TRƯỚC

TK 4212 - LN SAU THUẾ CHƯA PHÂN PHỐI NĂM NAY III.

Trình bày thông tin về vốn chủ sở hữu CHƯƠNG 6 BÁO CÁO TÀI CHÍNH

I. Quy định chung về Báo cáo tài chính:

1. Tổng quan về BCTC: lOMoARcPSD| 36723385 1.1.

Một số khái niệm:

- Kế toán tài chính nhằm cung cấp thông tin cho các đối tượng ở bên ngoài

(nhà đầu tư, chủ nợ, nhà nước …), thông qua các báo cáo tài chính.

- Báo cáo tài chính là sản phẩm của kế toán tài chính, chủ yếu cung cấp thông

tin cho những người bên ngoài trong việc ra quyết định kinh tế.

- Theo Luật kế toán: BCTC là hệ thống thông tin kinh tế, tài chính của đơn

vị kế toán được trình bày theo biểu mẫu quy định tại chuẩn mực kế toán và chế độ kế toán.

2. Hệ thống BCTC của DN

3. Trách nhiệm lập và trình bày BCTC

4. Yêu cầu lập và trình bày BCTC

5. Nguyên tắc lập và trình bày BCTC

II. Bảng cân đối kế toán

III. Báo cáo kết quả hoạt đông kinh doanḥ

IV. Báo cáo lưu chuyển tiền tê ̣

V. Bản thuyết minh Báo cáo tài chính

Tài liệu liên quan:

-

Đề cương chi tiết môn Tài Chính Cá Nhân | Trường Đại học Kinh Tế - Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

25 13 -

Bộ đề trắc nghiệm quan hệ quốc tế | Trường Đại học Kinh tế – Luật

538 269 -

Đề thi Kinh tế tài chính | Trường Đại học Kinh tế – Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

285 143 -

Tiểu luận giữa kỳ hệ thống thông tin kế toán | Trường Đại học Kinh tế – Luật

759 380 -

Thông báo về việc giải thể doanh nghiệp | Trường Đại học Kinh tế – Luật

247 124