Đề cương môn Tổ chức kế toán- Trường Đại học lao động - xã hội.

Bánhàngcómộtvaitròquantrọngtrongquátrìnhsảnxuấtkinhdoanh,đặcbiệtlà trong kinh doanh thương mại.Nó quyết định đến sự tồn tại vàphát triển củadoanh nghiệp. Vì vậy, tổ chức công tác kế toán nói chung và công tác bán hàng và xác định kết quả kinh doanh nói riêng là một phương pháp quản lý tài chính trong doanh nghiệp và đó là một công việc lâu dài, phức tạp.

Đề cương môn Tổ chức kế toán- Trường Đại học lao động - xã hội. Tài liệu được sưu tầm gồm 53 trang giúp bạn tham khảo , ôn tập và đạt kết quả cao

Môn: Tổ chức kế toán 16 tài liệu

Trường: Trường Đại học Lao động - Xã hội 1.8 K tài liệu

Tác giả:

Preview text:

ĐÁNH GIÁ LÀM VIỆC NHÓM Nhóm: 5 Năm học: 2023-2024

Học phần: Tổ chức kế toán trong doanh nghiệp

Giảng viên: Th.S Nguyễn Thị Thủy

Bảng 1: Bảng đánh giá các thành viên nhóm trên thang điểm 10 STT

Họ và tên

Mã sinh viên Điểm 1 Phạm Thị Thu Thảo 6654955 2 Bùi Hà Thu 6660054 3 Nguyễn Thị Thu 6666321 4 Nguyễn Thị Thủy 6654035 5 Phạm Thị Thủy 6654970 6 Lục Lan Thúy 651637 7 Nguyễn Thị Thu Thúy 6654007 8 Bùi Thị Thu Trang 6662752 9 Nguyễn Thị Kiều Trang 6662329 10 Nguyễn Thị Thu Trang 6654014 11 Nguyễn Thị Thùy Trang 6654064 12 Phạm Thị Trang 6654978 13 Vũ Thị Huyền Trang 6666663 14 Nguyễn Thị Cẩm Tú 6660682 15 Nguyễn Thị Tuyết 6654096 16 Phạm Thị Uyên 6654981 17 Chử Hà Vi 6662469 18 Nguyễn Thị Như Ý 6653808 19 Lương Thị Yến 6666346 20

Phạm Thị Hải Yến (nhóm 6654858 trưởng) MỤC LỤC

I, Lời mở đầu ...................................................................................................... 1

II, Nội dung ......................................................................................................... 1

1. Lý luận chung về kế toán bán hàng và XĐKQ ................................................. 1

1.1. Bán hàng và XĐKQ ..................................................................................... 1

1.1.1. Khái niệm .................................................................................................. 1

1.1.2. Các phương thức bán hàng và phương thức thanh toán .............................. 1

1.2. Sự cần thiết phải có tổ chức kế toán bán hàng và XĐKQ .............................. 2

1.3. Tổ chức kế toán bán hàng và xác định kết quả kinh doanh ........................... 2

1.3.1. Kế toán doanh thu bán hàng, các khoản giảm trừ doanh thu ...................... 2

1.3.1.1. Kế toán doanh thu bán hàng.................................................................... 3

1.3.1.2. Kế toán các khoản giảm trừ doanh thu .................................................... 6

1.3.2. Kế toán giá vốn hàng bán .......................................................................... 7

1.3.2.1. Khái niệm giá vốn hàng bán ................................................................... 7

1.3.2.2. Phương pháp tính trị giá vốn hàng hóa xuất bán ..................................... 7

1.3.2.3. Chứng từ, tài khoản sử dụng ................................................................... 8

1.3.2.4. Trình tự kế toán một số nghiệp vụ chủ yếu về giá vốn hàng bán. ............ 8

1.3.3. Kế toán chi phí bán hàng ........................................................................... 9

1.3.4. Kế toán chí phí quản lý doanh nghiệp ...................................................... 12

1.3.5. Kế toán xác định kết quả kinh doanh ....................................................... 15

1.4. Tổ chức hệ thống sổ kế toán ....................................................................... 17

1.4.1. Hình thức Nhật ký chung......................................................................... 17

1.4.2. Hình thức Chứng từ ghi sổ ...................................................................... 19

1.4.3. Hình thức Nhật ký - Sổ cái ...................................................................... 20

1.4.4. Hình thức Nhật ký - Chứng từ ................................................................. 21

1.4.5. Hình thức kế toán trên máy vi tính........................................................... 23

1.5. Trình bày thông tin trên BCTC ................................................................... 24

2. Tổ chức kế toán bán hàng và xác định kết quả kinh doanh tại công ty cổ phần

phát triển đầu tư xây dựng và thương mại Long Biên........................................24

2.1. Giới thiệu công ty .......................................................................................24

2.1.1. Quá trình hình thành và phát triển của công ty.........................................24

2.1.2. Cơ cấu tổ chức của công ty ......................................................................24

2.1.3. Cơ cấu tổ chức bộ máy kế toán ................................................................25

2.2. Tổ chức kế toán bán hàng và xác định kết quả kinh doanh tại công ty 26

2.2.1. Kế toán doanh thu bán hàng tại công ty cổ phần phát triển đầu tư xây dựng và thương mại Long

Biên… ................................................................................. 26

2.2.2. Kế toán giá vốn hàng bán tại công ty cổ phần phát triển đầu tư xây dựng và

thương mại Long Biên ......................................................................................32

2.2.3. Kế toán chi phí quản lý kinh doanh .........................................................34

2.2.4. Kế toán doanh thu từ hoạt động bán hàng ................................................37

2.2.5. Kế toán chi phí khác ................................................................................37

2.4.6. Kế toán chi phí thuế thu nhập doanh nghiệp. ...........................................37

2.2.7. Xác định KQKD .....................................................................................42

3. Giải pháp hoàn thiện công tác kế toán bán hàng và XĐKQKD ......................44

III. Kết Luận .....................................................................................................45

I, Lời mở đầu

Kế toán bán hàng và xác định kết quả kinh doanh đóng vai trò quan trọng để

xác định hiệu quả của chiến lược kinh doanh của doanh nghiệp. Kế toán bán hàng

là cơ sở giúp giúp doanh nghiệp xác định kết quả kinh doanh. Vấn đề tổ chức kế

toán bán hàng cũng sẽ xác định được hiệu quả kinh doanh một cách hợp lý và khoa học.

Cả hai nghiệp vụ này đều cần thiết và có mối quan hệ đặc biệt với nhau giúp

ban lãnh đạo doanh nghiệp đưa ra những quyết định chiến lược phù hợp với tình

hình của doanh nghiệp trong năm tiếp theo cho công ty.

II, Nội dung

1. Lý luận chung về kế toán bán hàng và XĐKQ

1.1. Bán hàng và XĐKQ

1.1.1. Khái niệm

Kế toán bán hàng (trong tiếng Anh gọi là Sales Accountant) là vị trí kế toán đảm

nhận toàn bộ các nghiệp vụ liên quan đến quản lý hóa đơn bán hàng, bao gồm: ghi

nhận hóa đơn bán hàng, ghi chép sổ chi tiết doanh thu, thuế giá trị gia tăng, lập các

báo cáo bán hàng và những báo cáo liên quan khác theo yêu của cầu doanh nghiệp.

Kết quả kinh doanh là số lãi hoặc lỗ trong một kỳ kế toán do các hoạt động kinh

doanh của doanh nghiệp mang lại. Kết quả hoạt động kinh doanh của doanh nghiệp

gồm 3 kết quả đó là: Kết quả hoạt động sản xuất kinh doanh, kết quả hoạt động tài

chính và kết quả hoạt động khác.

1.1.2. Các phương thức bán hàng và phương thức thanh toán

• Phương thức bán hàng

- Phương thức bán buôn: Bán buôn là phương thức bán hàng cho các đơn vị

thương mại để thực hiện bán ra hoặc để gia công. Đặc điểm của hàng hóa bán buôn

là hàng hóa vẫn nằm trong lĩnh vực lưu thông chưa đi vào tiêu dùng nên giá trị sử

dụng chưa được thực hiện. Hàng được bán theo lô và số lượng lớn. Gồm 2 hình

thức: Bán buôn qua kho và bán buôn không qua kho.

- Phương thức bán lẻ: Bán lẻ là phương thức bán hàng trực tiếp cho người tiêu

dùng nhằm đáp ứng nhu cầu sinh hoạt cá nhân và bộ phận nhu cầu kinh tế tập thể.

Số lượng tiêu thụ của mỗi lần bán thường nhỏ. Có nhiều phương thức bán lẻ:

phương thức bán lẻ thu tiền tập trung; phương thức bán lẻ thu tiền trực tiếp;

phương thức bán lẻ tự phục vụ.

• Phương thức thanh toán

- Thanh toán tiền trực tiếp: Là phương thức thanh toán mà quyền sở hữu về tiền tệ

được chuyển giao từ người mua sang người bán ngay sau khi quyền sở hữu về

hàng hóa được chuyển giao từ người bán sang người mua. Thanh toán trực tiếp có

thể bằng tiền mặt, tiền gửi ngân hàng, séc,…

- Thanh toán trả chậm: Là phương thức thanh toán mà quyền sở hữu về tiền tệ

được chuyển giao từ người mua sang người bán sau một khoảng thời gian sau khi

quyền sở hữu về hàng hóa được chuyển giao từ người bán sang người mua. Do đó,

hình thành khoản công nợ đối với khách hàng. Nợ phải thu cần được hạch toán chi

tiết theo từng khách hàng và từng lần thanh toán. Nhằm để thu hút khách hàng

thanh toán tiền sớm, doanh nghiệp có thể cho khách hàng hưởng chiết khấu thanh toán.

1.2. Sự cần thiết phải có tổ chức kế toán bán hàng và XĐKQ

Đối với một doanh nghiệp nói chung và một doanh nghiệp thương mại nói

riêng, tổ chức công tác bán hàng và xác định kết quả bán hàng có vai trò quan

trọng, từng bước hạn chế được sự thất thoát hàng hoá, phát hiện được những hàng

hoá chậm luân chuyển để có biện pháp xử lý thích hợp nhằm thúc đẩy quá trình

tuần hoàn vốn. Các số liệu mà kế toán bán hàng và xác định kết quả bán hàng cung

cấp cho doanh nghiệp giúp doanh nghiệp nắm bắt được mức độ hoàn chỉnh về kế

toán bán hàng và xác định kết quả bán hàng, từ đó tìm những biện pháp thiếu sót

mất cân đối giữa khâu mua, khâu dự trữ, và khâu bán để có biện pháp khắc phục kịp thời.

Từ các số liệu trên báo cáo tài chính mà kế toán bán hàng và xác định kết quả

bán hàng cung cấp, nhà nước nắm được tình hình kinh doanh và tình hình tài chính

của doanh nghiệp. Từ đó thực hiện chức năng quản lý kiểm soát vĩ mô nền kinh tế;

đồng thời nhà nước có thể kiểm tra việc chấp hành về kinh tế tài chính và thực hiện

nghĩa vụ đối với nhà nước.

Với chức năng thu thập xử lý số liệu, cung cấp thông tin, kế toán BH được coi

là công cụ quan trọng giúp doanh nghiệp quản lý tiêu thụ hàng hóa, xác định kết quả kinh doanh.

1.3. Tổ chức kế toán bán hàng và xác định kết quả kinh doanh

1.3.1. Kế toán doanh thu bán hàng, các khoản giảm trừ doanh thu

1.3.1.1. Kế toán doanh thu bán hàng

a. Khái niệm doanh thu bán hàng

Doanh thu bán hàng là toàn bộ số tiền thu được hoặc sẽ thu được từ các giao

dịch và nghiệp vụ phát sinh. Doanh thu bán sản phẩm, hàng hoá bao gồm cả các

khoản phụ phí, phụ phí thêm ngoài giá bán( nếu có )

Doanh thu bán hàng thuần là khoản doanh thu bán hàng sau khi đã trừ các

khoản giảm trừ doanh thu như: thuế tiêu thụ đặc biệt, thuế xuất khẩu, khoản chiết

khấu thương mại khoản giảm giá hàng bán và doanh thu bán hàng bị trả lại.

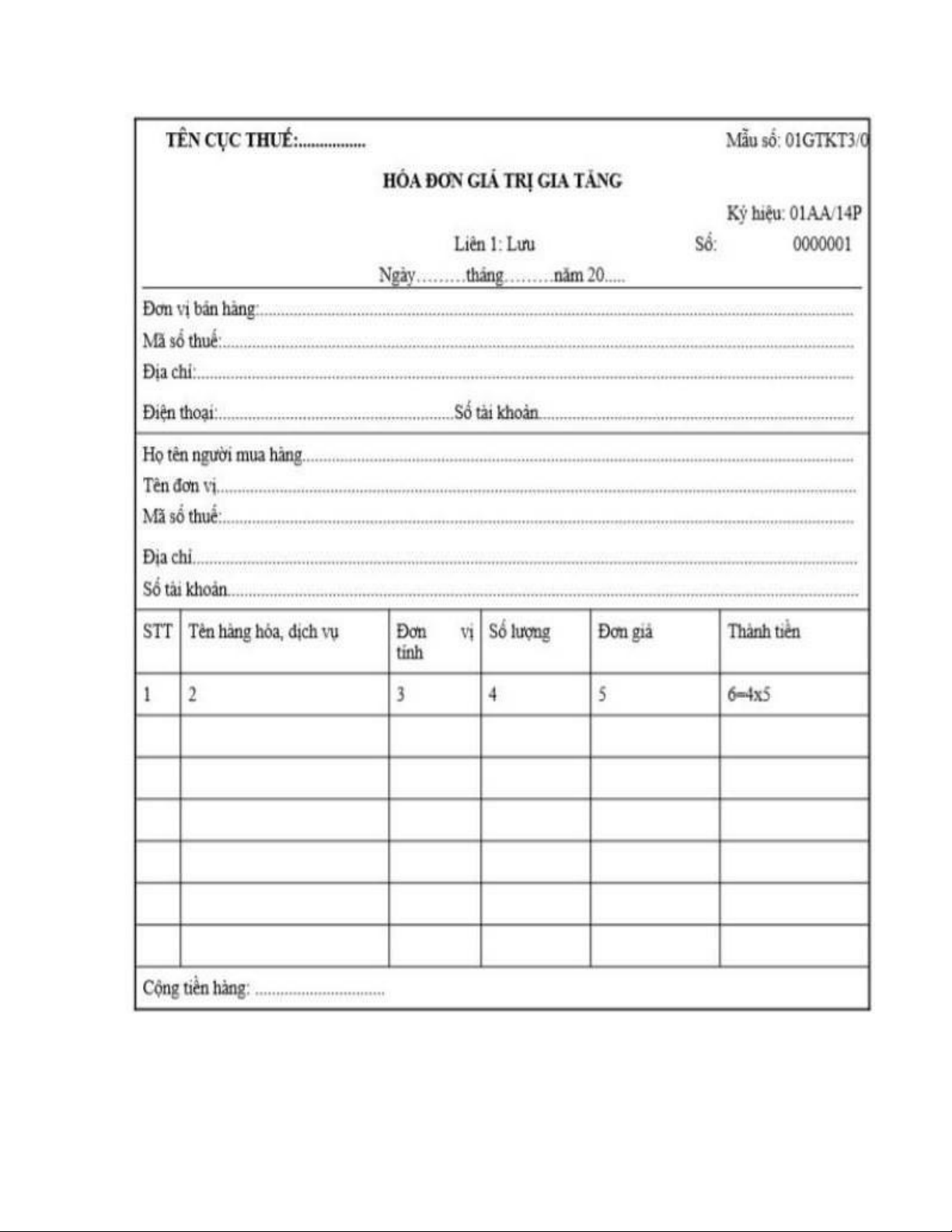

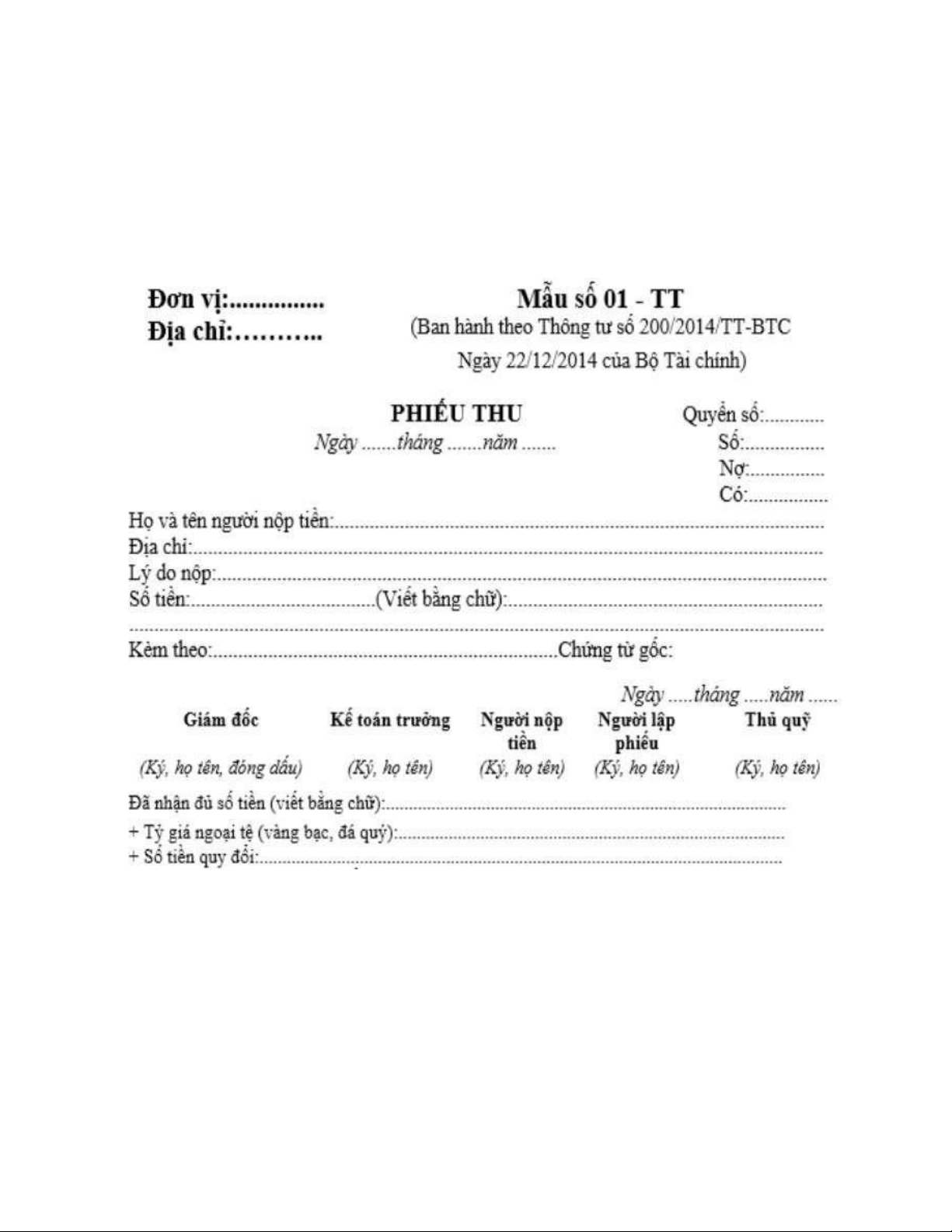

b. Chứng từ và tài khoản sử dụng * Chứng từ sử dụng

- Hóa đơn giá trị gia tăng

- Hóa đơn bán hàng thông thường

- Chứng từ thanh toán: phiếu thu, séc thanh toán, giấy báo có... * Tài khoản sử dụng

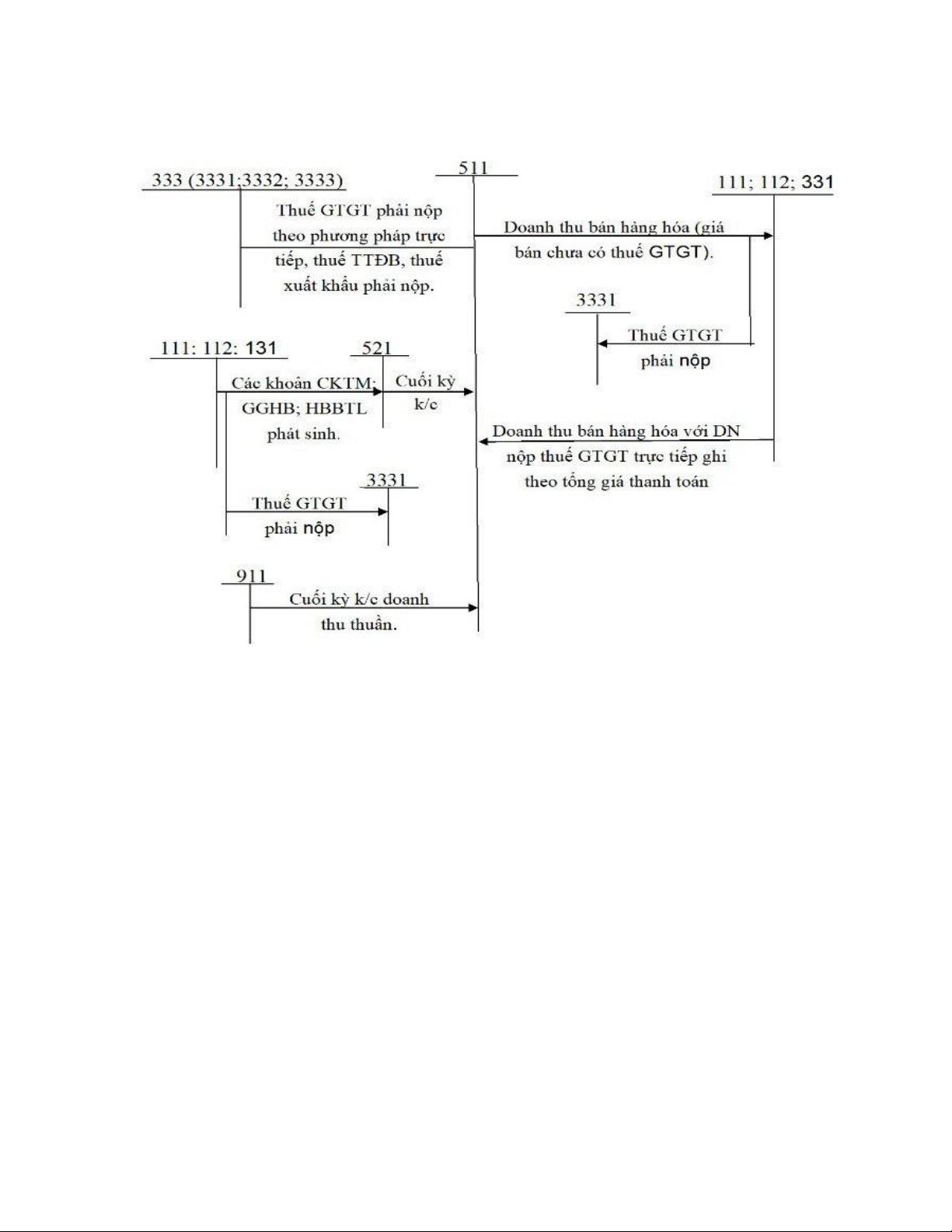

TK 511- doanh thu bán hàng và cung cấp dịch vụ

c. Trình tự kế toán một số nghiệp vụ chủ yếu (kế toán tổng hợp) về doanh thu bán

hàng (Đối với doanh nghiệp áp dụng phương pháp kê khai thường xuyên, nộp thuế

GTGT theo phương pháp khấu trừ)

Sơ đồ - kế toán doanh thu bán hàng

1.3.1.2. Kế toán các khoản giảm trừ doanh thu

Các khoản giảm trừ doanh thu là cơ sở để tính doanh thu thuần và kết quả kinh

doanh trong kỳ kế toán. Các khoản giảm trừ doanh thu phải được phản ánh theo

dõi chi tiết, riêng biệt trên những tài khoản kế toán phù hợp, nhằm cung cấp các

thông tin kế toán để lập báo cáo tài chính (Báo cáo kết quả kinh doanh; thuyết minh báo cáo tài chính).

Các khoản giảm trừ doanh thu như: Chiết khấu thương mại, giảm giá hàng bán;

doanh thu hàng đã bán bị trả lại; thiết giá trị gia tăng phải nộp theo phương pháp

trực tiếp, thuế tiêu thụ đặc biệt, thuế xuất khẩu.

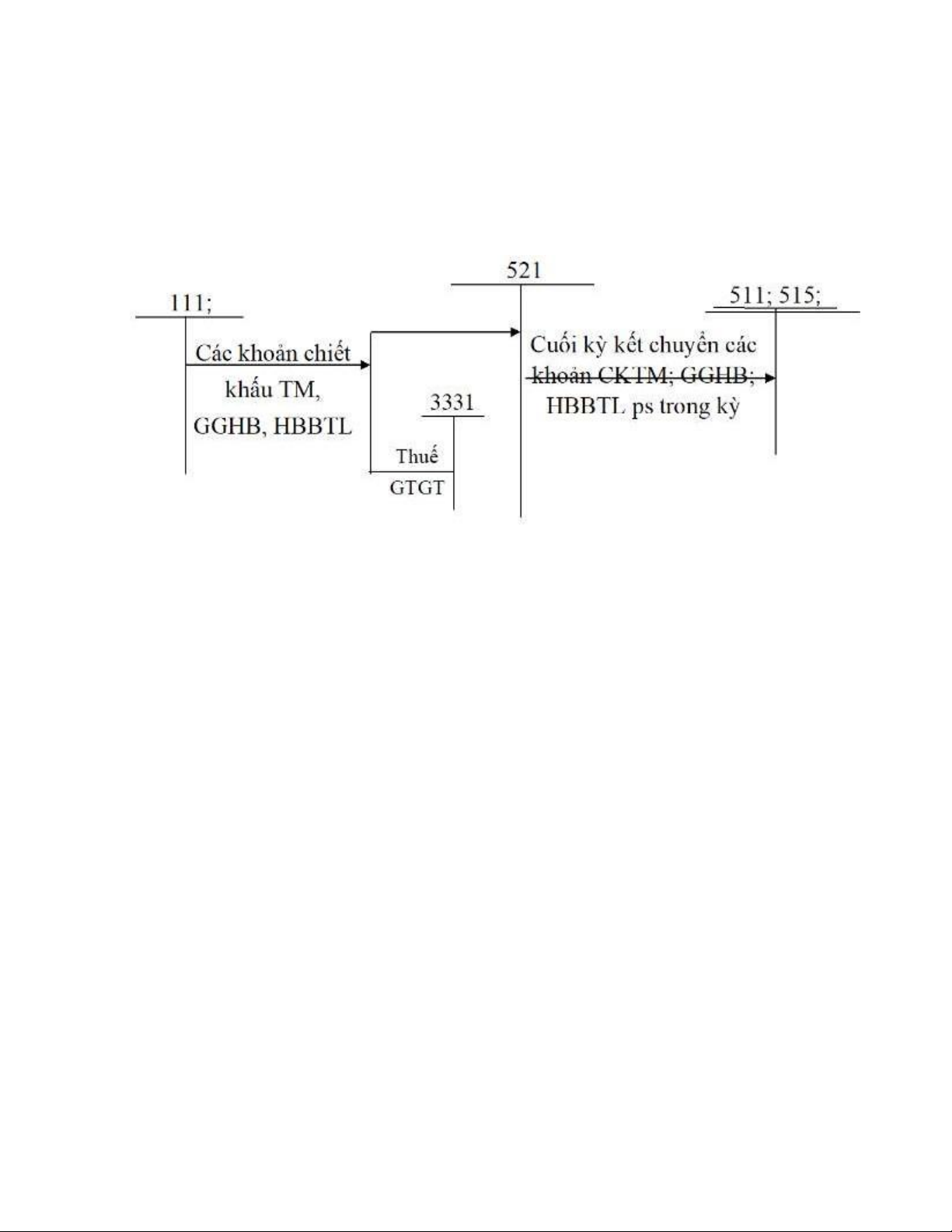

Tài khoản sử dụng TK 521 Các khoản giảm trừ doanh thu

* Trình tự kế toán một số nghiệp vụ chủ yếu liên quan đến các khoản giảm trừ doanh thu:

Sơ đồ- Kế toán các khoản giảm trừ doanh thu

1.3.2. Kế toán giá vốn hàng bán

1.3.2.1. Khái niệm giá vốn hàng bán

Giá vốn hàng bán thuần là giá thực tế xuất kho của số sản phẩm đã bán được

(hoặc gồm cả chi phí mua hàng phân bổ cho hàng hóa đã bán ra trong kỳ - đối với

doanh nghiệp thương mại), hoặc là giá thành thực tế lao vụ, dịch vụ hoàn thành, đã

được xác định là tiêu thụ và các khoản khác được tính vào giá vốn để xác định kết quả kinh doanh trong kỳ

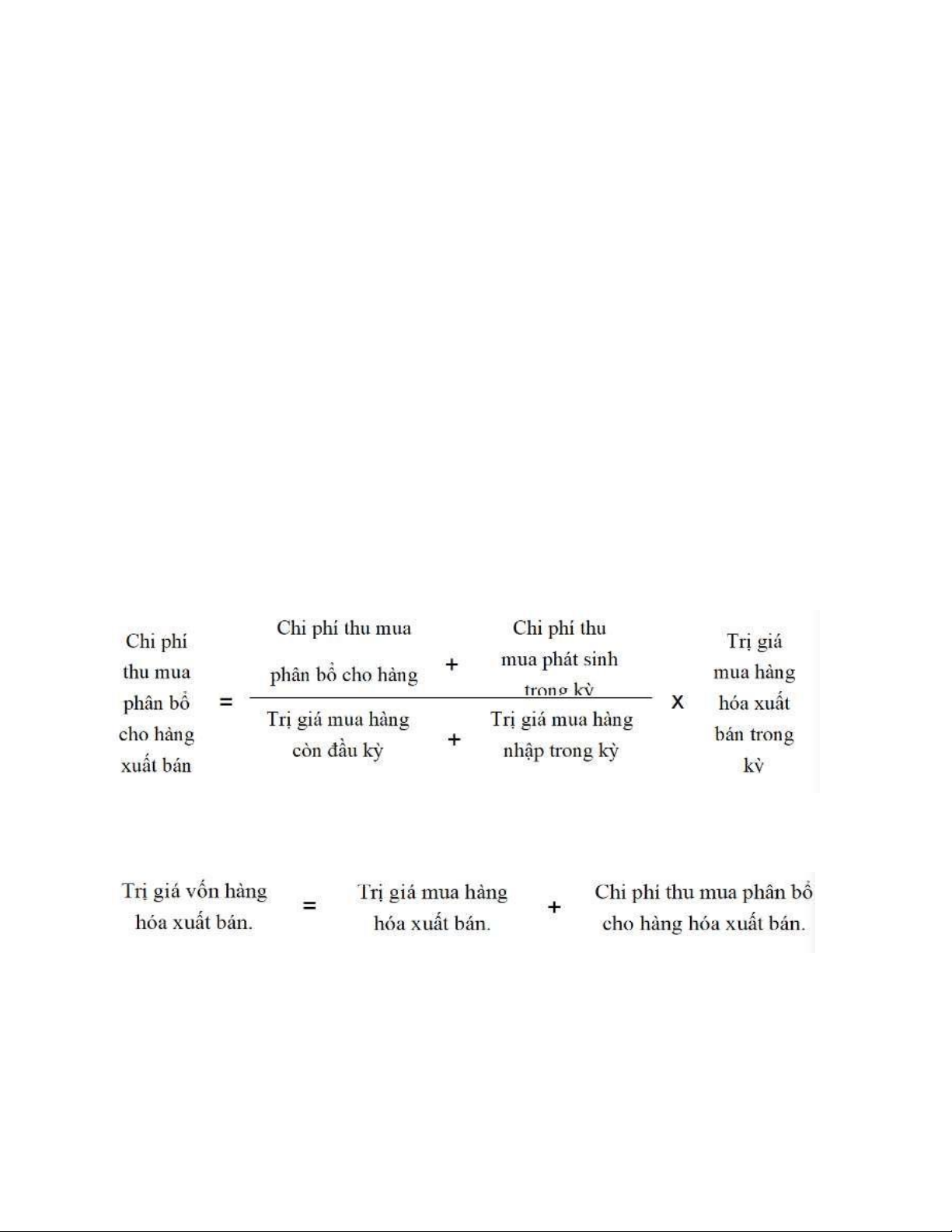

1.3.2.2. Phương pháp tính trị giá vốn hàng hóa xuất bán

Trị giá vốn của hàng hóa xuất bản được tính qua ba bước:

Bước 1: Tính trị giá mua thực tế hàng hóa xuất bán

- Phương pháp tính theo giá định danh

- Phương pháp bình quân ra quyền

- Phương pháp nhập trước, xuất trước

- Phương pháp nhập sau, xuất trước

Bước 2: Tính chi phí thu mua phân bổ cho hàng xuất bán trong kỳ

Bước 3 : Tính giá vốn hàng hóa xuất bán

1.3.2.3. Chứng từ, tài khoản sử dụng

a. Chứng từ kế toán sử dụng - Phiếu nhập kho

- Bảng tổng hợp nhập xuất tồn - Hóa đơn GTGT

- Các chứng từ kế toán khác có liên quan b. Tài khoản sử dụng

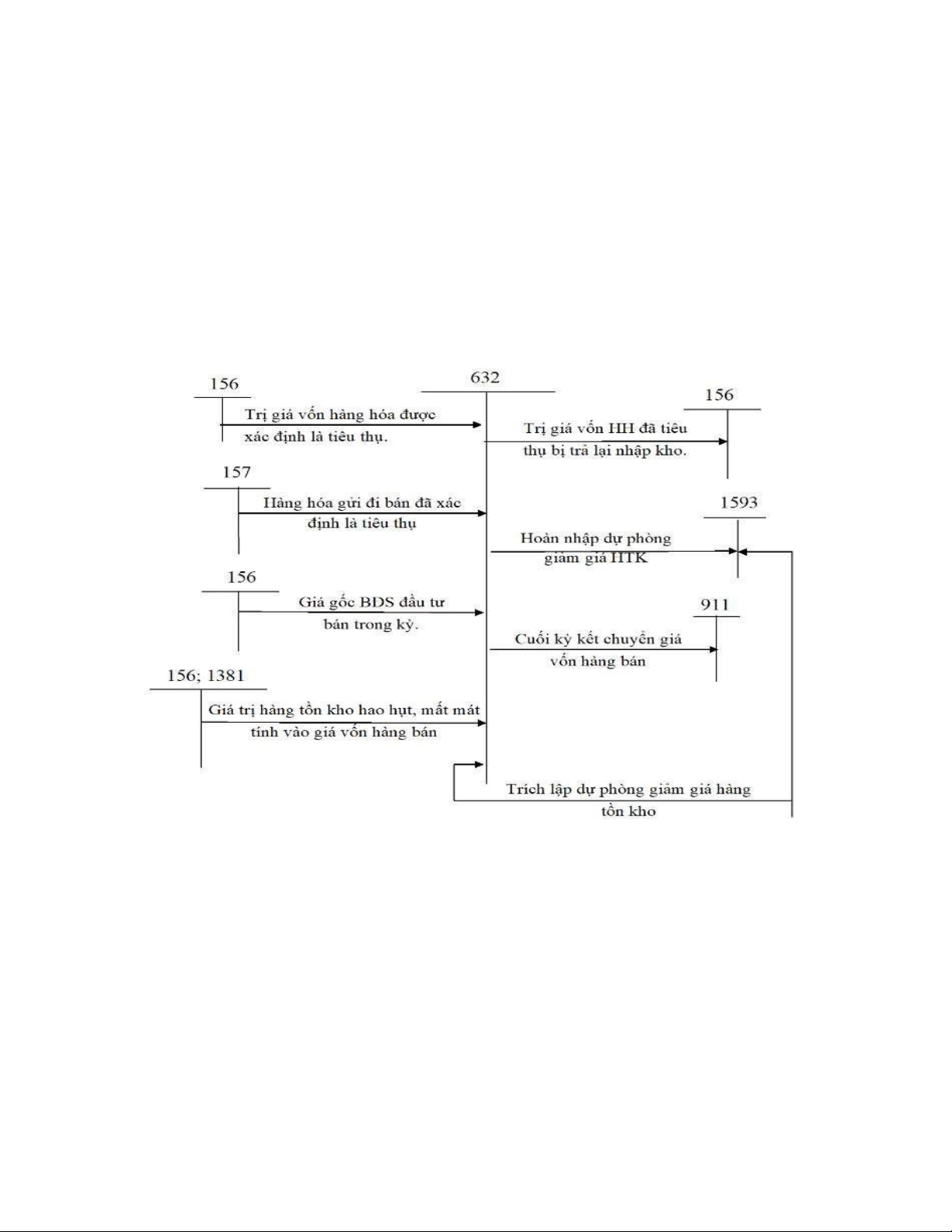

TK 632 - Giá vốn hàng bán. Tài khoản này dùng để phản ánh trị giá vốn của sản

phẩm, hàng hoá, dịch vụ, bất động sản đầu tư; giá thành sản xuất của sản phẩm xây

lắp (Đối với doanh nghiệp xây lắp) bán trong kỳ.

1.3.2.4. Trình tự kế toán một số nghiệp vụ chủ yếu về giá vốn hàng bán

(Đối với doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai thường

xuyên, nộp thuế GTGT theo phương pháp khấu trừ).

Sơ đồ- Kế toán hàng bán

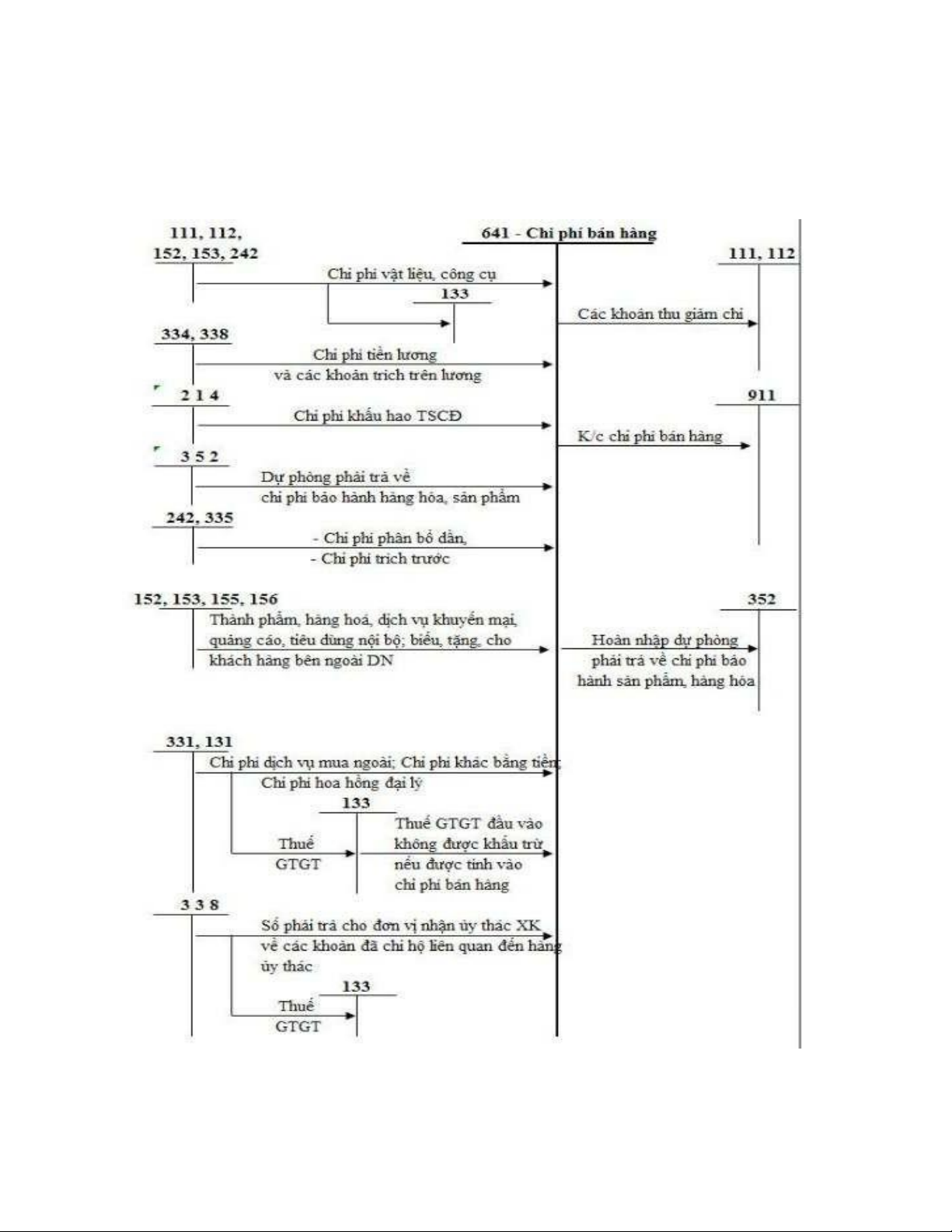

1.3.3. Kế toán chi phí bán hàng

* Chi phí bán hàng là toàn bộ các chi phí thực tế phát sinh liên quan đến quá trình

bán sản phẩm, hàng hóa, cung cấp dịch vụ. * Bao gồm

- Chi phí nhân viên bán hàng

- Chi phí vật liệu bao bì

- Chi phí dụng cụ đồ dùng

- Chi phí khấu hao tài sản cố định

- Chi phí dự phòng, chi phí bảo hành sản phẩm

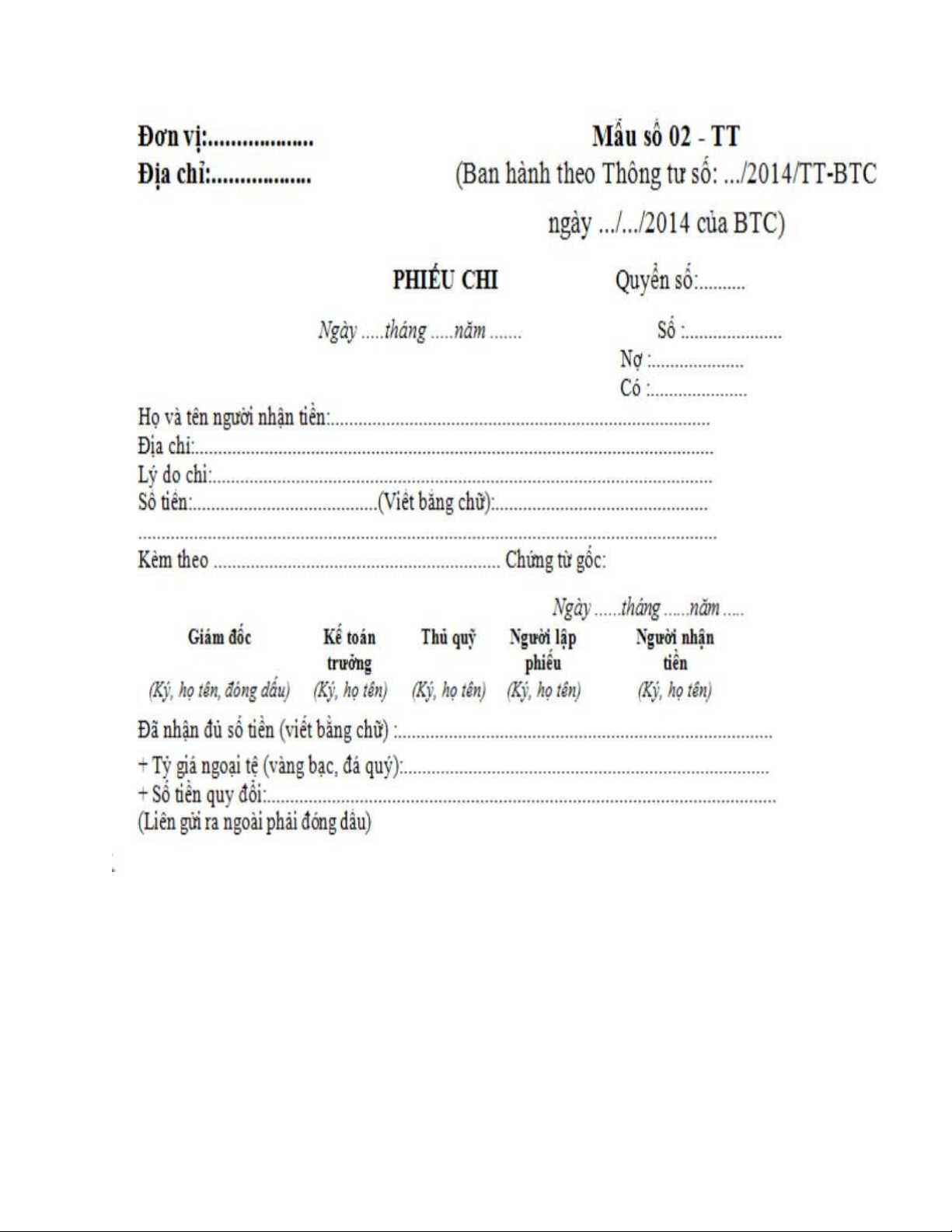

- Chi phí dịch vụ mua ngoài - Chi phí tiền khác * Chứng từ sử dụng - Hóa đơn GTGT.

- Phiếu chi, ủy nhiệm chi. * Tài khoản sử dụng

Tài khoản 641 là tài khoản không có số dư cuối kỳ.

Sơ đồ- Kế toán chi phí bán hàng

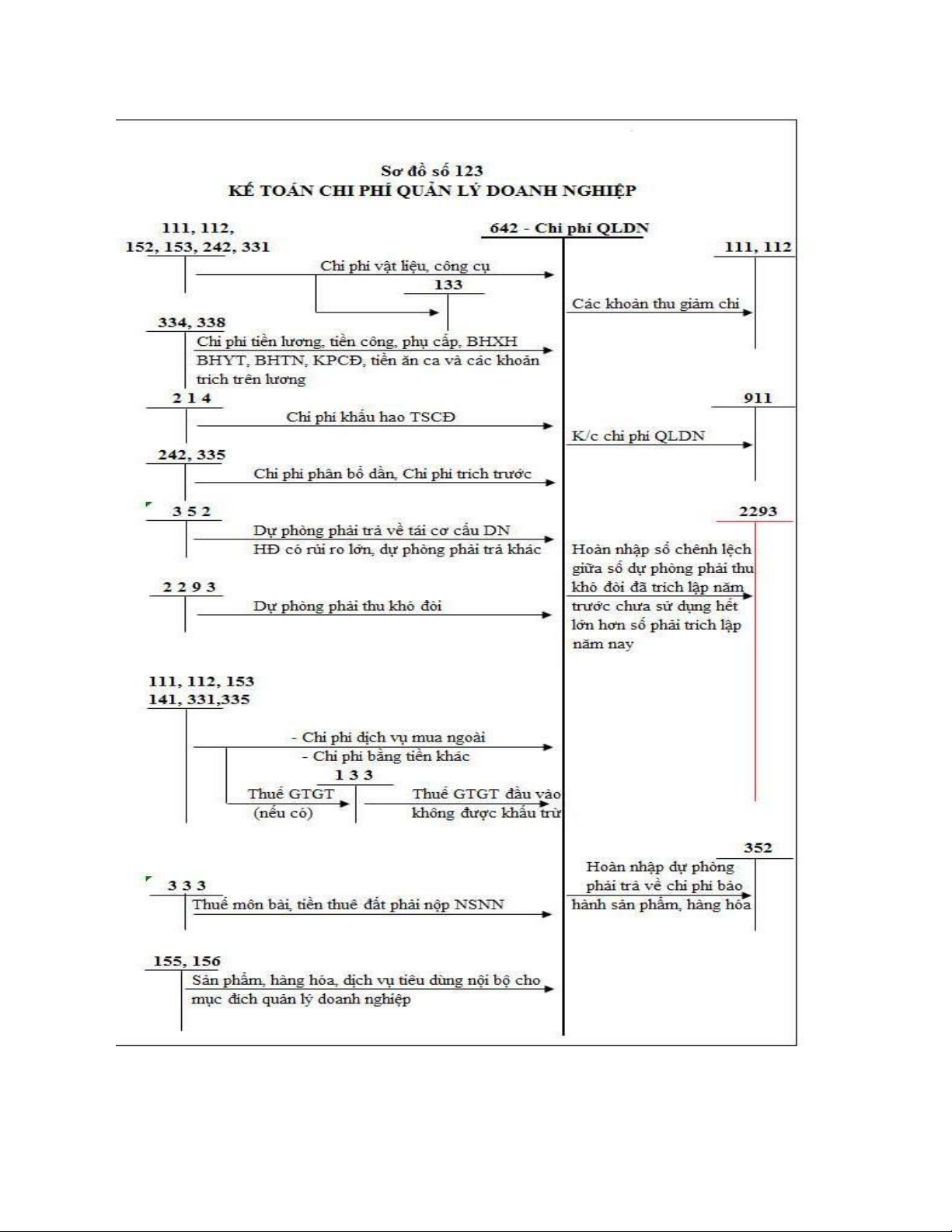

1.3.4. Kế toán chí phí quản lý doanh nghiệp

* Chi phí quản lý doanh nghiệp là toàn bộ chi phi liên quan đến hoạt động quản lý

sản xuất kinh doanh, quản lý hành chính và một số khoản khác có tính chất chung toàn doanh nghiệp * Bao gồm:

- Chi phí nhân viên quản lý.

- Chi phí vật liệu quản lý.

- Chi phí đồ dùng văn phòng.

- Chi phí khấu hao tài sản cố định. - Thuế, phí và lệ phí. - Chi phí dự phòng

- Chi phí dịch vụ mua ngoài

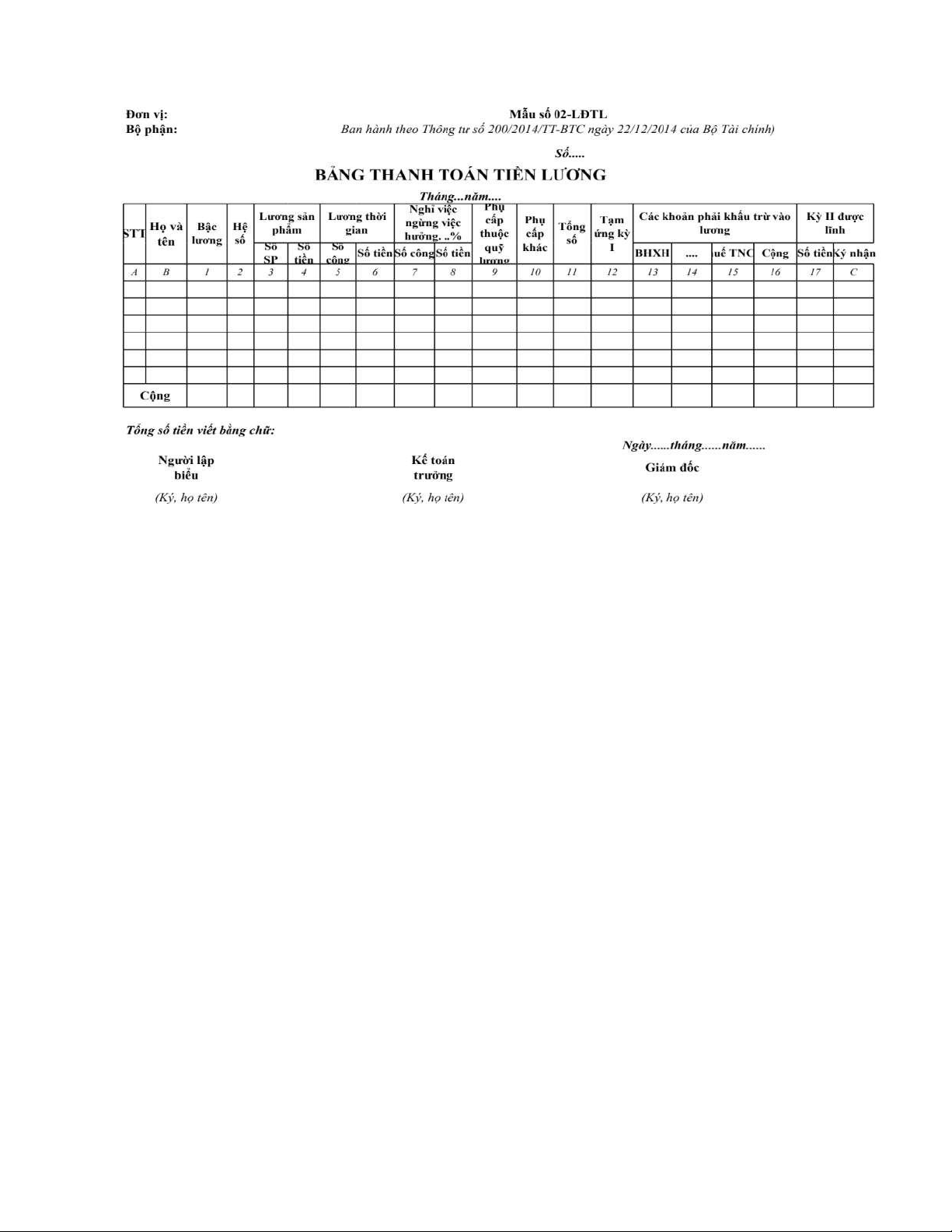

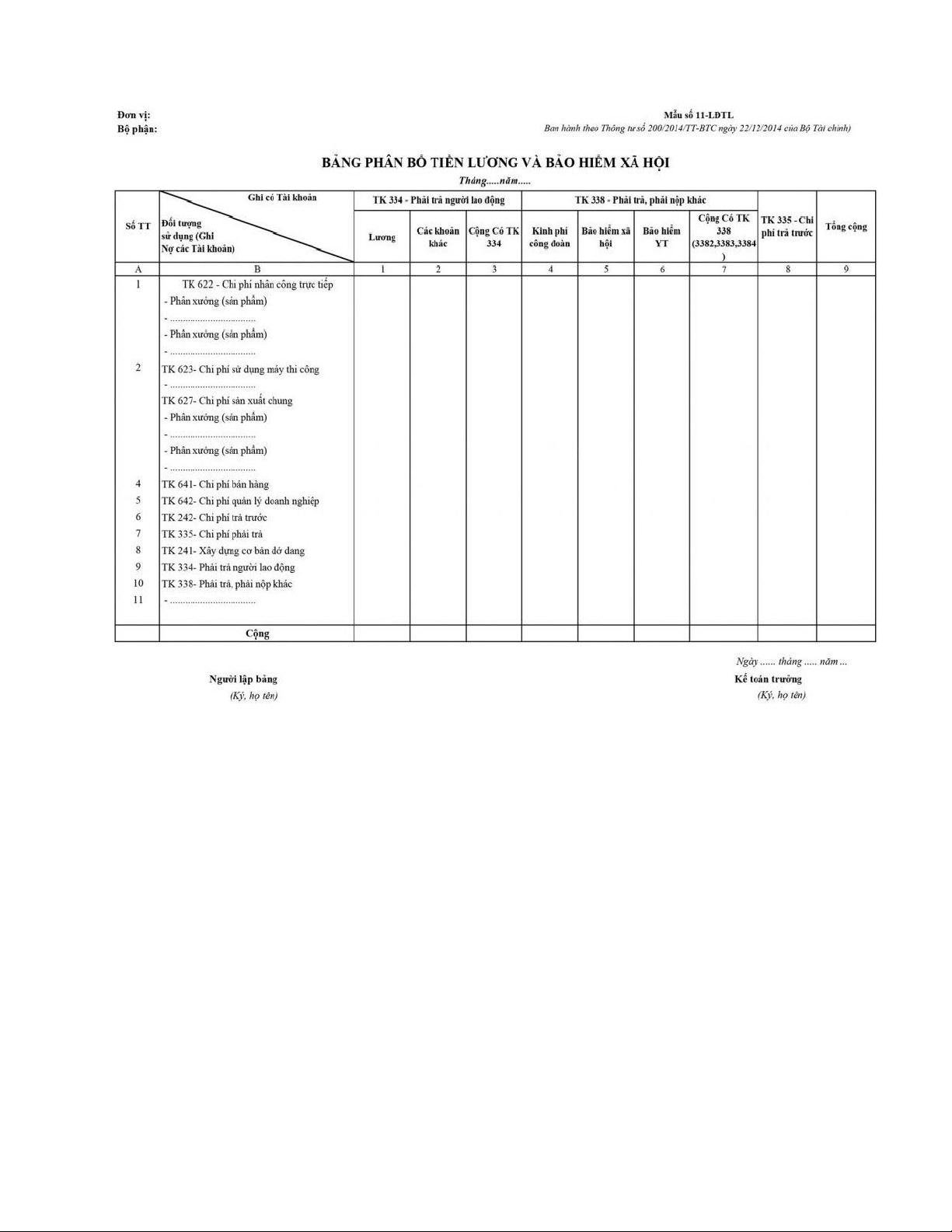

- Chi phí bằng tiền khác * Chứng từ sử dụng

- Bảng thanh toán tiền lương

- Bảng thanh toán bảo hiểm xã hội

- Bảng phân bổ tiền lương và bảo hiểm xã hội

* Tài khoản sử dụng: TK 642 - chi phí quản lý doanh nghiệp

Tài liệu liên quan:

-

Đề cương môn Tổ chức kế toán- Trường Đại học lao động - xã hội.

46 23 -

Đề cương môn Tổ chức kế toán- Trường Đại học lao động - xã hội.

39 20 -

Đề cương môn Tổ chức kế toán- Trường Đại học lao động - xã hội.

35 18 -

Đề cương môn Tổ chức kế toán- Trường Đại học lao động - xã hội

43 22 -

Đề cương môn Tổ chức kế toán- Trường Đại học lao động - xã hội

36 18