Đề cương môn Tổ chức kế toán- Trường Đại học lao động - xã hội.

Tài liệu về tiền lương và các khoản trích theo lương tại một doanh nghiệp sản xuất trongtháng 11/2022 như sau (Đơn vị: 1.000 đ)

Đề cương môn Tổ chức kế toán- Trường Đại học lao động - xã hội. Tài liệu được sưu tầm gồm 13 trang giúp bạn tham khảo , ôn tập và đạt kết quả cao

Môn: Tổ chức kế toán 16 tài liệu

Trường: Trường Đại học Lao động - Xã hội 1.8 K tài liệu

Tác giả:

Preview text:

C7.Tổ chức kế toán tiền lương và các khoản trích theo lương BÀI 1:

Tài liệu về tiền lương và các khoản trích theo lương tại một doanh nghiệp sản xuất trong

tháng 11/2022 như sau (Đơn vị: 1.000 đ) I.

Tiền lương còn nợ người lao động đầu tháng: 90.000 II.

Các nghiệp vụ phát sinh trong tháng 11/2022

1. Ngày 5/11: Trả lương cho công nhân viên bằng chuyển khoản: 90.000

Các nghiệp vụ tiếp theo ngày 30/11

2. Tính ra tổng số tiền lương phải trả trong tháng cho người lao động:

- Công nhân trực tiếp sản xuất: PX 1 là 400.000 PX 2 là 200.000

- Nhân viên gián tiếp: PX1: 30.000, PX2: 10.000

- Nhân viên quản lý doanh nghiệp: 60.000

- Nhân viên bán hàng: 40.000

3. Tính ra tổng số tiền thưởng từ quỹ khen thưởng phải trả cho công nhân viên: 11.000

4. Tính ra tổng số tiền ăn ca phải trả cho công nhân viên trong tháng: 32.000. Trong

đó: CNSX của PX1 là 15.000, CNSX của PX2 là 7.000, nhân viên gián tiếp PX1

là 1.500, nhân viên gián tiếp PX2 là 500, nhân viên bán hàng: 2.000, nhân viên

quản lý doanh nghiệp: 6.000

5. Tính ra tiền trợ cấp BHXH trả thay lương trong tháng cho:

- Công nhân bị ốm đau: 2.000

- Nữ công nhân viên sinh con: 3.500

6. Thưởng tiết kiệm vật liệu trong sản xuất ở PX1: 20.000, PX2: 10.000

7. Trích KPCĐ, BHXH BHYT và BHTN theo tỷ lệ quy định (23.5% tính vào chi

phí, 10.5% trừ lương người lao động)

8. Các khoản khác khấu trừ vào lương của người lao động: - Phải thu khác: 7.000

- Thuế thu nhập cá nhân: 11.000

9. Nộp KPCĐ, BHXH, BHYT, BHTN cho các cơ quan quản lý quỹ bằng chuyển khoản theo quy định

10. Chi KPCĐ bằng tiền mặt: 1.500. Phiếu chi số 65

11. Thanh toán lương và các khoản khác cho người lao động

- Lương: 80% số phải trả trong tháng (chưa khấu trừ)

- Thanh toán hết BHXH và tiền thưởng cho công nhân viên

Giấy báo Nợ số 30 đã nhận từ Ngân hàng Yêu cầu:

1. Hãy lập Bảng phân bổ tiền lương và các khoản trích theo lương cho công ty trên?

2. Ghi sổ Nhật ký chung với các nghiệp vụ nêu trên tại công ty? TRẢ LỜI:

2.Ghi sổ Nhật ký chung (phần định khoản chuẩn bị trước khi ghi sổ)

NV1 : Ngày 5/10 Nợ TK 334 : 90.000 Có TK 112 : 90.000

Các nghiệp vụ tiếp theo ngày 31/10 NV2 : Nợ TK 622 : 600.000 -PX1 : 400.000 -PX2 : 200.000 Nợ TK 627 : 40.000 -PX1 : 30.000 -PX2 : 10.000 Nợ TK 642 : 60.000 Nợ TK 641 : 40.000 Có TK 334 : 740.000 NV3 : Nợ TK 353 : 11.000 Có TK 334 : 11.000 NV4 : Nợ TK 622 (PX1): 15.000 Nợ TK 622 (PX2) : 7.000 Nợ TK 627 (PX1): 1.500 Nợ TK 627 (PX 2): 500 Nợ TK 641 : 2.000 Nợ TK 642 : 6.000 Có TK 334 : 32.000 NV5: Nợ TK 3383 : 5.500 Có TK 334 : 5.500 NV6: Nợ TK 627 (PX1): 20.000 Nợ TK 627 (PX2): 10.000 Có TK 334 : 30.000 NV7: T Nội dung Tổng số Tính vào Chi phí Trừ lương T 1 KPCĐ 2% 2% 0% 2 BHXH 25.5% 17.5% 8% 3 BHYT 4,5% 3% 1,5% 4 BHTN 2% 1% 1% Tổng 34% 23.5% 10.5%

Nợ TK 622 (PX1): 400.000 * 23.5% = 94.000

Nợ TK 622 (PX2): 200.000 * 23.5% = 47.000

Nợ TK 627 (PX1): 30.000 * 23.5% = 7.050

Nợ TK 627 (PX 2): 10.000 * 23.5% = 2.350 Nợ TK 641 : 40.000 * 23.5% = 9.400 Nợ TK 642 : 60.000 * 23.5% = 14.100 Nợ TK 334 : 740.000 * 10.5% = 77.700 Có TK 338 : 740.000 * 34% = 251.600

- TK 3382 : 740.000 * 2% = 14.800

- TK 3383 : 740.000 * 25.5% = 188.700

-TK 3384 : 740.000 * 4,5% = 33.300

- TK 3386: 740.000 *2% = 14.800 NV8: Nợ TK 334 : 30.000 Có TK 138 : 20.000 Có TK 3335 : 10.000 NV9: Nợ TK 338 : 251.600 -TK 3382 : 740.000*2% = 14.800 -TK 3383

: 740.000*25.5% = 188.700 -TK3384

: 740.000*4,5% = 33.300

- TK 3386: 740.000 * 2%=14.800 Có TK 112 : 251.600 NV10: Nợ TK 3382 : 1.500 Có TK 111 : 1.500 NV11: Nợ TK 334

: 740.000*80% + 11.000 + 5.500 Có TK 112 : 608.500 SỔ NHẬT KÝ CHUNG

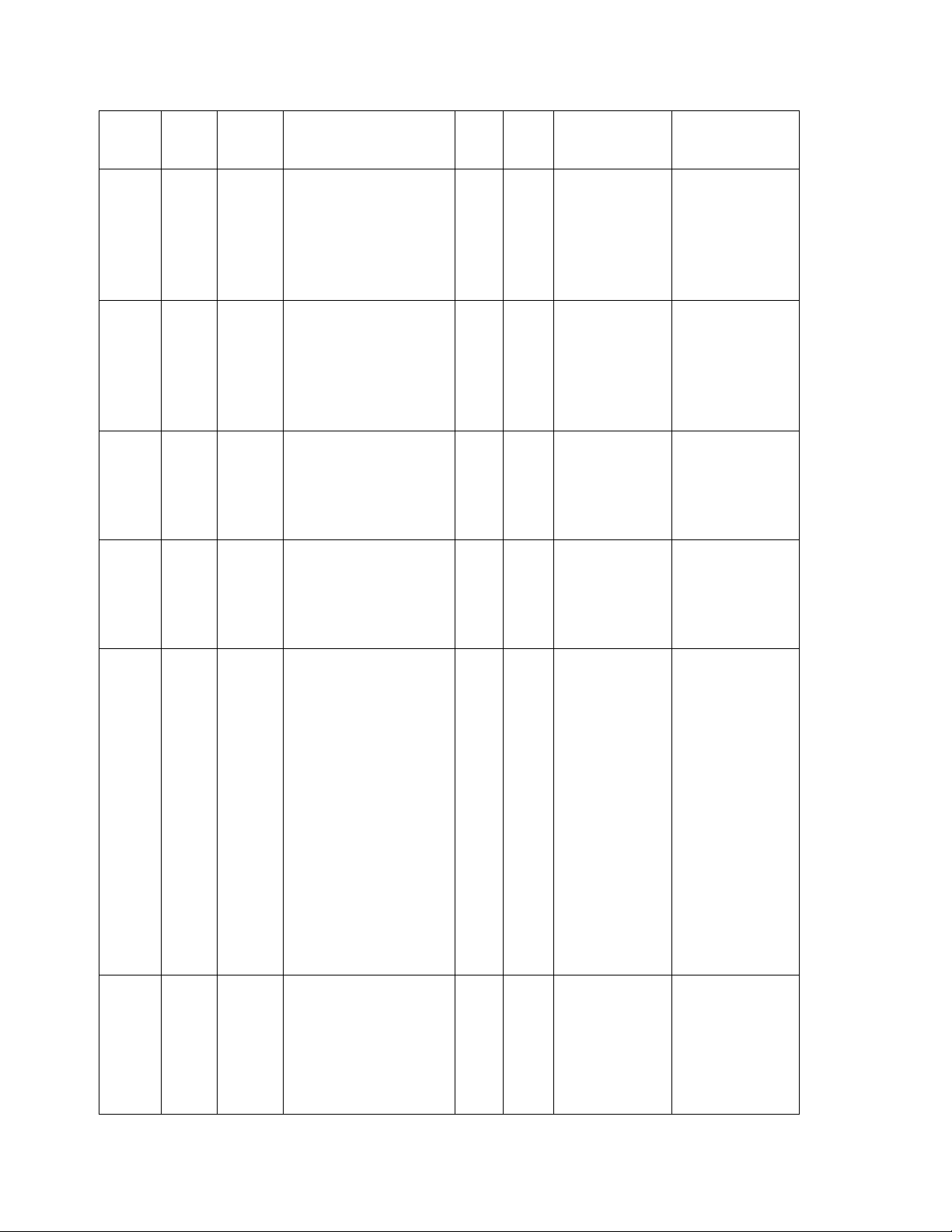

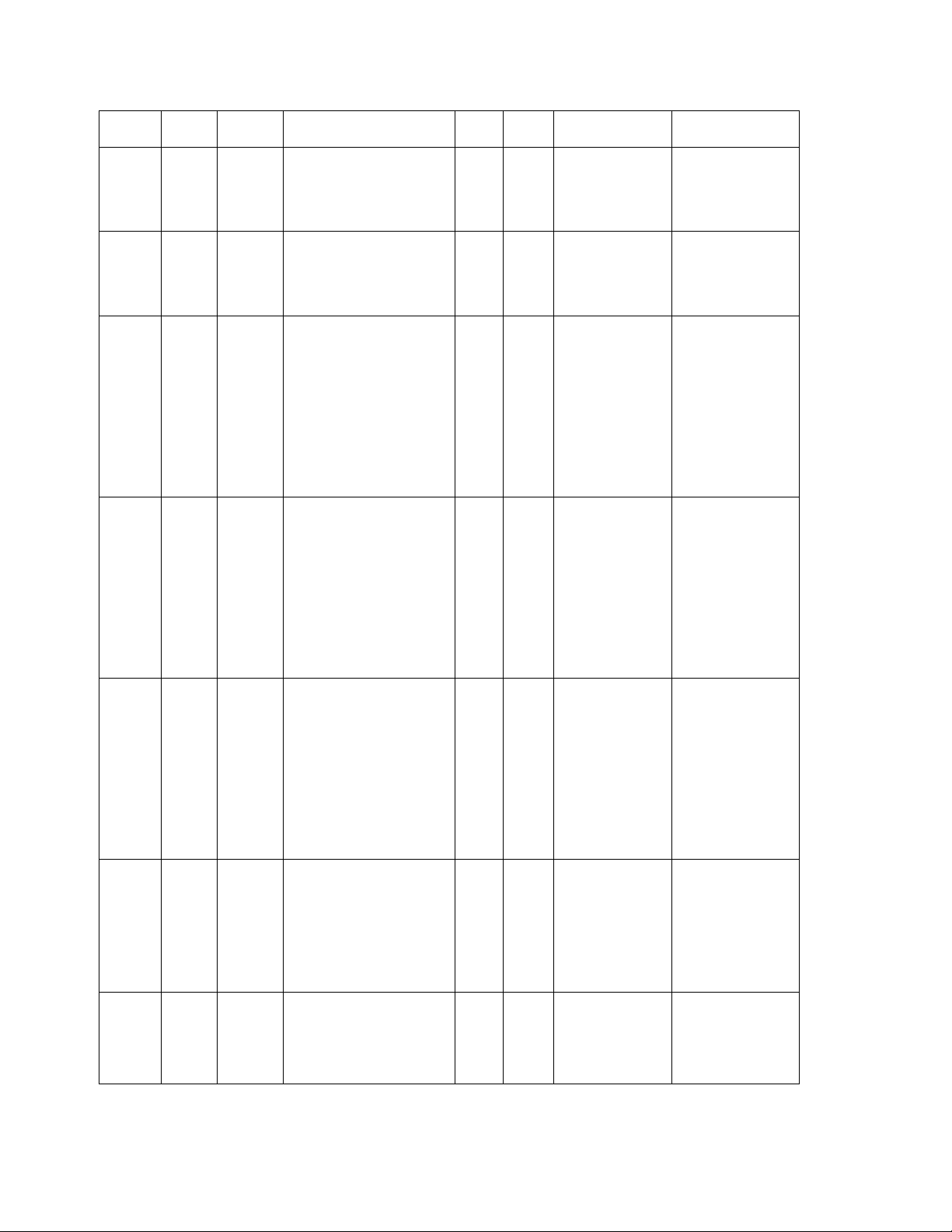

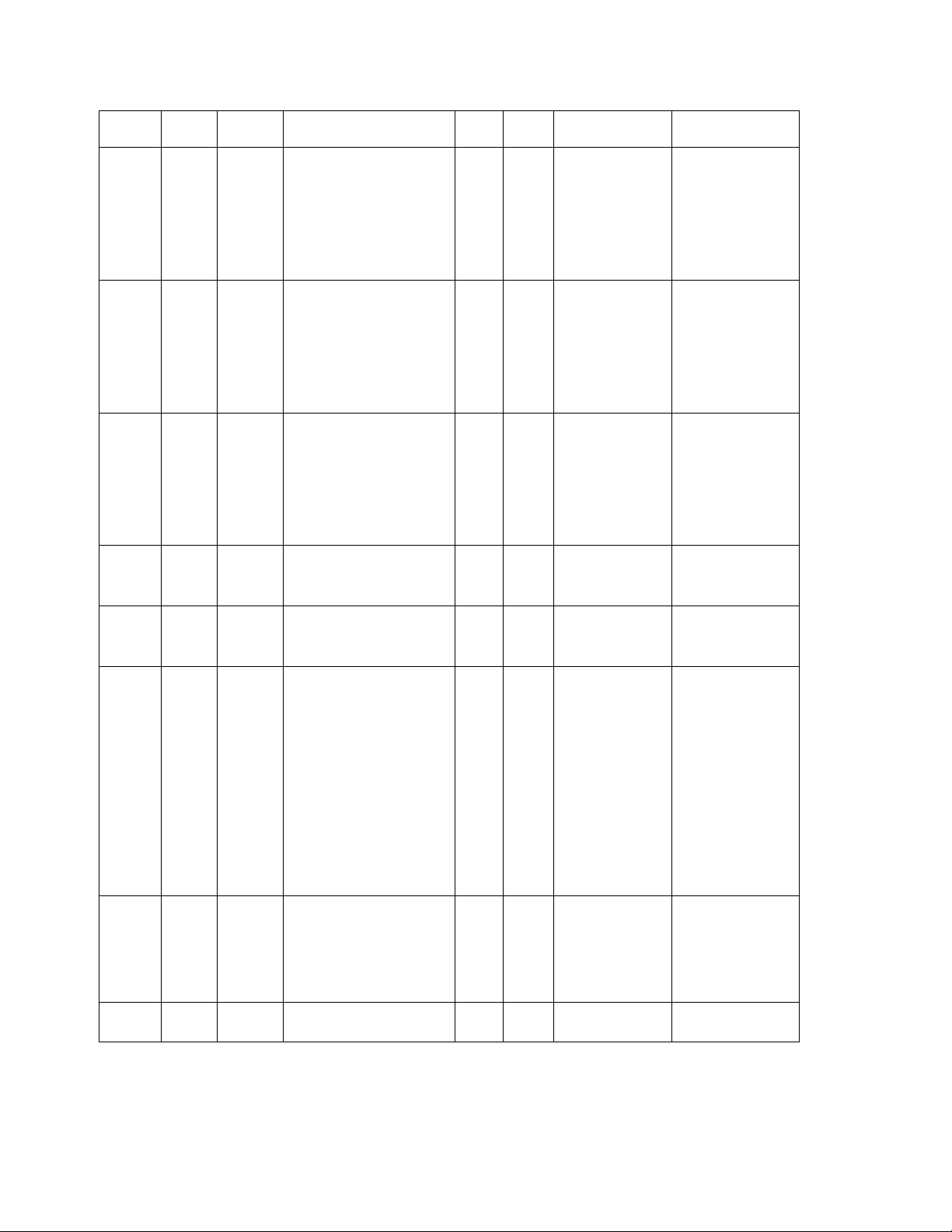

Tháng 11 Năm 2022

ĐVT: 1.000 đồng Đã Ngày Chứng từ Diễn giải ghi SH Số tiền ghi sổ SH NT SC TK Nợ Có Trả lương cho công nhân viên bằng chuyển 334 5/11 GBN 5/11 khoản: 90.000 90.000 Trả lương cho công nhân viên bằng chuyển 112 5/11 GBN 5/11 khoản: 90.000 90.000 Tính ra tổng số tiền lương phải trả trong tháng cho người lao động: - Công nhân trực tiếp sản xuất: PX 1 là 400.000 PX 2 là 622P 200.000 X1 - Nhân viên gián tiếp: PX1: 30.000, PX2: 10.000 - Nhân viên quản lý doanh nghiệp: 60.000 BTL1 - Nhân viên bán 30/11 1 30/11 hàng: 40.000 400.000 Tính ra tổng số tiền lương phải trả trong 622P tháng cho người lao X2 BTL1 động: 30/11 1 30/11 200.000 Tính ra tổng số tiền lương phải trả trong 627P tháng cho người lao X1 BTL1 động: 30/11 1 30/11 30.000 Tính ra tổng số tiền lương phải trả trong 627P tháng cho người lao X2 BTL1 động: 30/11 1 30/11 10.000 30/11 BTL1 30/11 Tính ra tổng số tiền 642 60.000 1 lương phải trả trong tháng cho người lao động: Tính ra tổng số tiền lương phải trả trong tháng cho người lao 641 BTL1 động: 30/11 1 30/11 40.000 Tính ra tổng số tiền lương phải trả trong tháng cho người lao 334 BTL1 động: 30/11 1 30/11 740.000 Tính ra tổng số tiền thưởng từ quỹ khen thưởng phải trả cho BTT1 30/11 1 30/11 công nhân viên: 11.000 353 11.000 Tính ra tổng số tiền thưởng từ quỹ khen thưởng phải trả cho BTT1 30/11 1 30/11 công nhân viên: 11.000 334 11.000

Tính ra tổng số tiền ăn ca phải trả cho công nhân viên trong tháng: 32.000. Trong đó: CNSX của PX1 là 15.000, CNSX của PX2 là 7.000, nhân viên gián tiếp PX1 là 1.500, nhân viên gián tiếp PX2 là 500, nhân viên bán hàng: 2.000, nhân viên quản lý doanh nghiệp: AC 622P 30/11 11 30/11 6.000 X1 15.000 30/11 AC 30/11

Tính ra tổng số tiền ăn 622P 7.000 11 ca phải trả cho công X2 nhân viên trong tháng: 32.000. Trong đó: CNSX của PX1 là 15.000, CNSX của PX2 là 7.000, nhân viên gián tiếp PX1 là 1.500, nhân viên gián tiếp PX2 là 500, nhân viên bán hàng: 2.000, nhân viên quản lý doanh nghiệp: 6.000

Tính ra tổng số tiền ăn ca phải trả cho công nhân viên trong tháng: 32.000. Trong đó: CNSX của PX1 là 15.000, CNSX của PX2 là 7.000, nhân viên gián tiếp PX1 là 1.500, nhân viên gián tiếp PX2 là 500, nhân viên bán hàng: 2.000, nhân viên quản lý doanh nghiệp: AC 627P 30/11 11 30/11 6.000 X1 1.500

Tính ra tổng số tiền ăn ca phải trả cho công nhân viên trong tháng: 32.000. Trong đó: CNSX của PX1 là 15.000, CNSX của PX2 là 7.000, nhân viên gián tiếp PX1 là 1.500, nhân viên gián tiếp PX2 là 500, nhân viên bán hàng: 2.000, nhân viên quản lý doanh nghiệp: AC 627P 30/11 11 30/11 6.000 X2 500 30/11 AC 30/11

Tính ra tổng số tiền ăn 641 2.000 11 ca phải trả cho công nhân viên trong tháng: 32.000. Trong đó: CNSX của PX1 là 15.000, CNSX của PX2 là 7.000, nhân viên gián tiếp PX1 là 1.500, nhân viên gián tiếp PX2 là 500, nhân viên bán hàng: 2.000, nhân viên quản lý doanh nghiệp: 6.000

Tính ra tổng số tiền ăn ca phải trả cho công nhân viên trong tháng: 32.000. Trong đó: CNSX của PX1 là 15.000, CNSX của PX2 là 7.000, nhân viên gián tiếp PX1 là 1.500, nhân viên gián tiếp PX2 là 500, nhân viên bán hàng: 2.000, nhân viên quản lý doanh nghiệp: AC 30/11 11 30/11 6.000 642 6.000

Tính ra tổng số tiền ăn ca phải trả cho công AC nhân viên trong tháng: 30/11 11 30/11 32.000. 334 32.000 Tính ra tiền trợ cấp BHXH trả thay lương trong tháng cho: - Công nhân bị ốm đau: 2.000 - Nữ công nhân 30/11 BH11 30/11 viên sinh con: 3.500 3383 5.500 Tính ra tiền trợ cấp BHXH trả thay lương trong tháng 30/11 BH11 30/11 334 5.500 Thưởng tiết kiệm vật

liệu trong sản xuất phải trả cho CNSX ở PX1: 627P 30/11 BK11 30/11 20.000, PX2: 10.000 X1 20.000 Thưởng tiết kiệm vật

liệu trong sản xuất phải trả cho CNSX ở PX1: 627P 30/11 BK11 30/11 20.000, PX2: 10.000 X2 10.000 Thưởng tiết kiệm vật

liệu trong sản xuất phải trả cho CNSX ở PX1: 30/11 BK11 30/11 20.000, PX2: 10.000 334 30.000 Trích KPCĐ, BHXH BHYT và BHTN theo tỷ lệ quy định (23.5% tính vào chi phí, 10.5% trừ BTL 622P 30/11 11 30/11 lương người lao động) X1 94.000 Trích KPCĐ, BHXH BTL BHYT và BHTN theo tỷ 622P 30/11 11 30/11 lệ quy định X2 47.000 Trích KPCĐ, BHXH BTL BHYT và BHTN theo tỷ 627P 30/11 11 30/11 lệ quy định X1 7.050 Trích KPCĐ, BHXH BTL BHYT và BHTN theo tỷ 627P 30/11 11 30/11 lệ quy định X2 2.350 Trích KPCĐ, BHXH BTL BHYT và BHTN theo tỷ 30/11 11 30/11 lệ quy định 641 9.400 Trích KPCĐ, BHXH BTL BHYT và BHTN theo tỷ 30/11 11 30/11 lệ quy định 642 14.100 Trích KPCĐ, BHXH BTL BHYT và BHTN theo tỷ 30/11 11 30/11 lệ quy định 334 77.700 Trích KPCĐ, BHXH BTL BHYT và BHTN theo tỷ 30/11 11 30/11 lệ quy định 3382 14.800 30/11 BTL 30/11 Trích KPCĐ, BHXH 3383 188.700 11 BHYT và BHTN theo tỷ lệ quy định Trích KPCĐ, BHXH BTL BHYT và BHTN theo tỷ 30/11 11 30/11 lệ quy định 3384 33.300 Trích KPCĐ, BHXH BTL BHYT và BHTN theo tỷ 30/11 11 30/11 lệ quy định 3386 14.800

Các khoản khác khấu trừ

vào lương của người lao động: - Phải thu khác: 7.000 BTL - Thuế thu nhập 30/11 11 30/11 cá nhân: 11.000 334 18.000

Các khoản khác khấu trừ

vào lương của người lao động: - Phải thu khác: 7.000 BTL - Thuế thu nhập 30/11 11 30/11 cá nhân: 11.000 138 7.000

Các khoản khác khấu trừ

vào lương của người lao động: - Phải thu khác: 7.000 BTL - Thuế thu nhập 30/11 11 30/11 cá nhân: 11.000 3335 11.000 Nộp KPCĐ, BHXH, BHYT, BHTN cho các cơ quan quản lý quỹ bằng chuyển khoản theo BTL 30/11 11 30/11 quy định 3382 14.800 30/11 BTL 30/11 Nộp KPCĐ, BHXH, 3383 188.700 11 BHYT, BHTN cho các cơ quan quản lý quỹ bằng chuyển khoản theo quy định Nộp KPCĐ, BHXH, BHYT, BHTN cho các cơ quan quản lý quỹ bằng chuyển khoản theo BTL 30/11 11 30/11 quy định 3384 33.300 Nộp KPCĐ, BHXH, BHYT, BHTN cho các cơ quan quản lý quỹ bằng chuyển khoản theo BTL 30/11 11 30/11 quy định 3386 14.800 Nộp KPCĐ, BHXH, BHYT, BHTN cho các cơ quan quản lý quỹ bằng chuyển khoản theo BTL 30/11 11 30/11 quy định 112 251.600 Chi KPCĐ bằng tiền 30/11 PC 65 30/11 mặt: 1.500 3382 1.500 Chi KPCĐ bằng tiền 30/11 PC 65 30/11 mặt: 1.500 111 1.500 Thanh toán lương và các khoản khác cho người lao động - Lương: 80% số phải trả trong tháng (chưa khấu trừ) - Thanh toán hết BHXH và tiền thưởng GBN 30/11 30 30/11 cho công nhân viên 334 608.500 Thanh toán lương và các khoản khác cho người GBN lao động 30/11 30 30/11 112 608.500 Cộng phát sinh xxxx xxxx

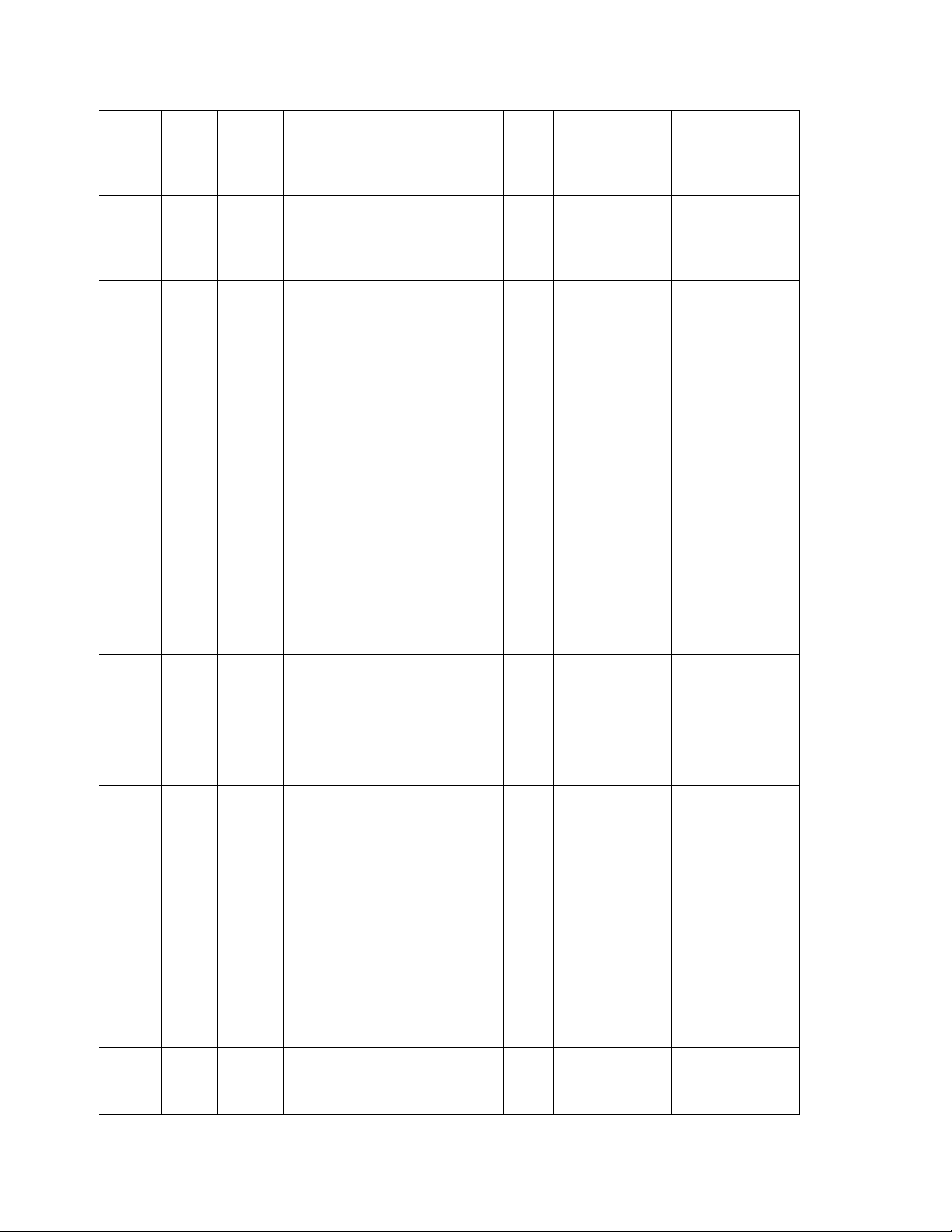

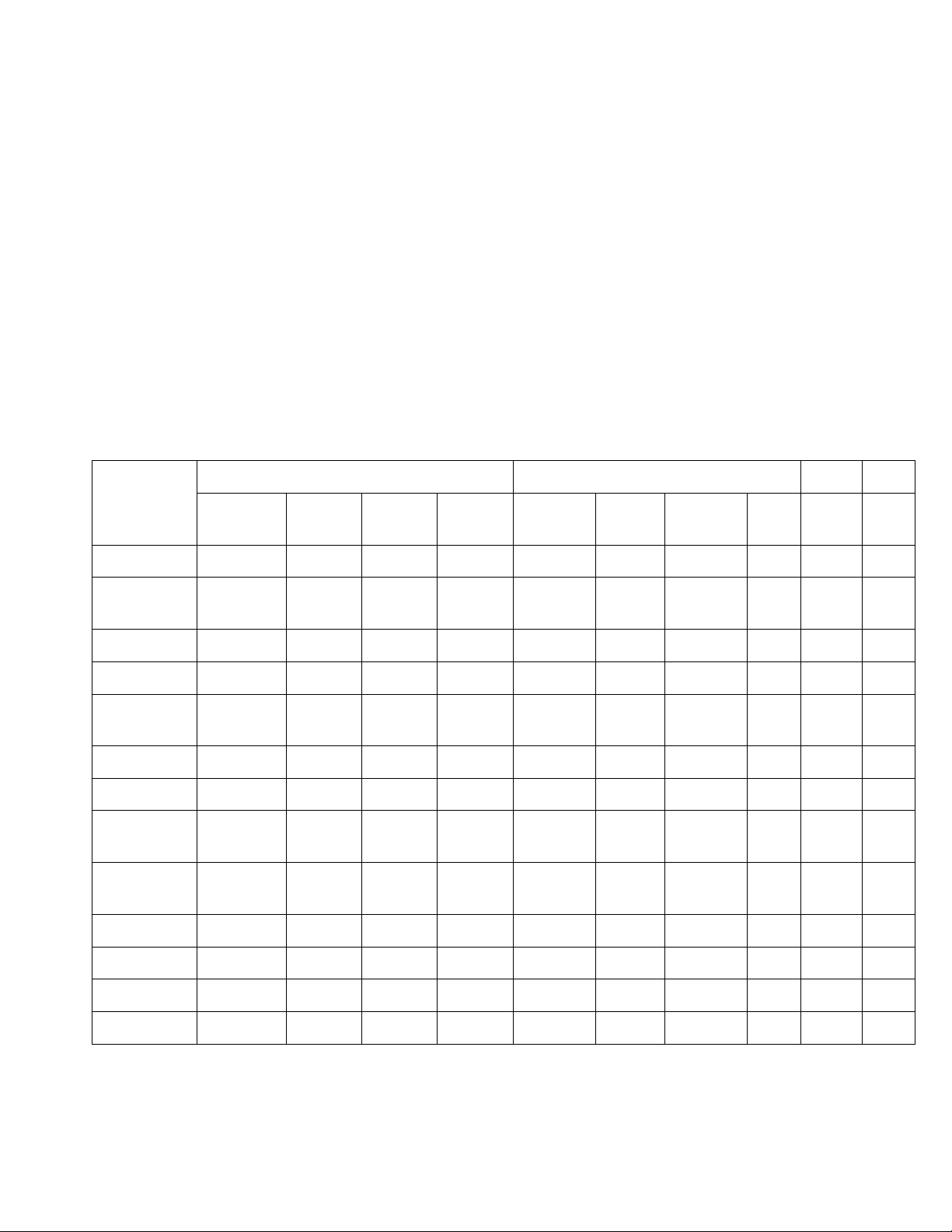

1.Lập bảng phân bổ tiền lương, BHXH

BẢNG PHÂN BỔ TIỀN LƯƠNG VÀ BHXH Tháng 11 năm 2022 ĐVT: 1.000 đ

TK ghi Có: TK 334 – Phải trả CNV TK ghi Có: TK338 Tiền 3383 3384 3386 TỔNG lương TN ngoài TK ghi Nợ chính TL khác lương Tổng có 3382 (2%) (25.5%) (4.5%) (2%) Tổng có CỘNG 1 2 3 4 5 6 7 8 1. TK 622- 141.000 CPNCTT 600.000 22.000 — 622.000 12.000 105.000 18.000 6.000 PX1 400.000 15.000 — 415.000 8.000 70.000 12.000 4.000 94.000 PX2 200.000 7.000 — 207.000 4.000 35.000 6.000 2.000 47.000 2. TK 627(1)- 9.400 CPSXC 40.000 32.000 — 72.000 800 7.000 1.200 400 PX1 30.000 21.500 — 51.500 600 5.250 900 300 7.050 PX2 10.000 10.500 — 20.500 200 1.750 300 100 2.350 3. TK 641(1) – 9.400 CPBH 40.000 2.000 — 42.000 800 7.000 1.200 400 4. TK 642(1)- 14.100 CPQLDN 60.000 6.000 — 66.000 1.200 10.500 1.800 600 5. TK 334 — — — — — 59.200 11.100 7.400 77.700 6. TK 3383 — — 5.500 5.500 — — — - 7. TK 353 — — 11.000 11.000 — — — - Tổng 740.000 62.000 16.500 818.500 14.800 188.700 33.300 14.800 251.600

Tài liệu liên quan:

-

Đề cương môn Tổ chức kế toán- Trường Đại học lao động - xã hội.

46 23 -

Đề cương môn Tổ chức kế toán- Trường Đại học lao động - xã hội.

39 20 -

Đề cương môn Tổ chức kế toán- Trường Đại học lao động - xã hội.

35 18 -

Đề cương môn Tổ chức kế toán- Trường Đại học lao động - xã hội

43 22 -

Đề cương môn Tổ chức kế toán- Trường Đại học lao động - xã hội

36 18