Đề cương môn Tổ chức kế toán- Trường Đại học lao động - xã hội.

Câu19:Căncứlựachọnhệthốngtàikhoảntổnghợplà: Căncứvàodanhmụctàikhoảnkếtoánbanhànhtheo.Đề cương môn Tổ chức kế toán- Trường Đại học lao động - xã hội. Tài liệu được sưu tầm gồm 8 trang giúp bạn tham khảo , ôn tập và đạt kết quả cao

Môn: Tổ chức kế toán 16 tài liệu

Trường: Trường Đại học Lao động - Xã hội 1.8 K tài liệu

Tác giả:

Preview text:

NỘI DUNG ÔN TẬP 2

2.1. TỔ CHỨC HỆ THỐNG TÀI KHOẢN

1. Tài khoản kế toán là gì? Là phương tiện để phản ánh các nghiệp vụ kinh tế phát sinh theo từng đối tượng kế toán riêng biệt.

Hệ thống tài khoản kế toán là gì? Là gồm hệ thống hóa toàn bộ tài khoản kế toán sử dụng thống nhất theo từng lĩnh

vực. Mỗi đơn vị kế toán chỉ được sử dụng một hệ thống tài khoản kế toán cho mục đích kế toán tài chính theo quy định của Bộ Tài chính.

Nội dung của hệ thống tài khoản:

+ Quy định số lượng, tên gọi, nội dung và kết cấu của từng tài khoản;

+ Hướng dẫn phương pháp ghi chép trên từng tài khoản;

+ Quy định trách nhiệm, quyền hạn của doanh nghiệp trong việc vận dụng hệ thống tài khoản vào thực tiễn hoạt động của doanh nghiệp.

2. Căn cứ để tổ chức một hệ thống tài khoản kế toán doanh nghiệp?

3. + Quy định số lượng, tên gọi, nội dung và kết cấu của từng tài khoản;

4. + Hướng dẫn phương pháp ghi chép trên từng tài khoản;

5. + Quy định trách nhiệm, quyền hạn của doanh nghiệp trong việc vận dụng hệ thống tài khoản vào thực tiễn hoạt động của doanh nghiệp.

6. Các yêu cầu của tổ chức hệ thống tài khoản kế toán?

- Hệ thống TK phải được chia thành từng loại, từng nhóm, từng TK với số hiệu và tên gọi dễ nhận biết giữa hình thức pháp

lý và bản chất kinh tế của đối tượng ghi trên TK.

- Hệ thống TK kế toán xây dựng phải có tính mở và tính thích ứng tính tuân thủ cao khi ứng dụng, tính khả thi trong thực tiễn.

- Hệ thống tài khoản kế toán phải có tính logic về số hiệu, tên gọi, nội dung ghi chép trên các tài khoản.

- Hệ thống tài khoản phải có tính thống nhất về đơn vị ban hành, phạm vi áp dụng trong các ngành, đơn vị kế toán cơ sở.

- Hệ thống tài khoản phải đảm bảo mối quan hệ với các chỉ tiêu báo cáo tài chính.

7. Nội dung của tổ chức hệ thống tài khoản kế toán?

- Tổ chức lựa chọn hệ thống tài khoản tổng hợp

- Tổ chức lựa chọn hệ thống tài khoản chi tiết

8. Căn cứ tổ chức hệ thống tài khoản tổng hợp trong doanh nghiệp? -

Căn cứ vào kết cấu và nội dung ghi chép của các tài khoản trong hệ thống tài khoản kế toán do Bộ Tài chính ban hành

áp dụng cho các doanh nghiệp. -

Căn cứ vào đặc điểm, đối tượng kế toán của doanh nghiệp

Doanh nghiệp có được phép tự đặt tên, thêm số hiệu của tài khoản tổng hợp ngoài danh mục tài khoản do Nhà nước ban hành không? Không

9. Căn cứ để thiết kế, xây dựng hệ thống tài khoản phân tích (cấp 2,3,…) cho doanh nghiệp?

- Căn cứ vào đặc điểm, đối tượng kế toán tương ứng

- Căn cứ vào yêu cầu, phương pháp quản lý đối tượng kế toán Ví dụ:

• Tài khoản 131 có được mở chi tiết theo từng khách hàng? Có

Có thể căn cứ vào danh mục khách hàng? Có 1

• Tài khoản 331 có được mở chi tiết theo từng nhà cung cấp? Có

Có thể căn cứ vào danh mục nhà cung cấp? Có

• Tài khoản 152 có được mở chi tiết theo từng kho và từng thứ nguyên liệu? Có

Có thể kết hợp theo dõi theo từng kho và theo nhóm nguyên vật liệu? Có

• Tài khoản 334 có được mở chi tiết theo từng đơn vị sử dụng lao động? Có

• Mở tài khoản chi tiết của TK 511 có thể căn cứ vào danh mục hàng hóa, sản phẩm? Có

• Tài khoản 621, 622, 154 có được mở chi tiết theo từng loại sản phẩm sản xuất, trường hợp doanh nghiệp tính giá

thành theo phương pháp giản đơn? .... Có

10. Số ký tự của tài khoản phân tích so với số ký tự của tài khoản tổng hợp? Dài hơn

11. Khi xây dựng chế độ tài khoản, cần hạn chế hay mở rộng các tài khoản hỗn hợp? Hạn chế

12. Sử dụng tài khoản cho các nghiệp vụ kinh tế chủ yếu?

Ví dụ mua vật liệu nhập kho? TK 152, 111, 112, 331, 133

Mua vật liệu chuyển trực tiếp sản xuất sản phẩm? TK 621, 111, 112, 331, 133

Doanh thu bán sản phẩm cho khách hàng…? TK 511

13. Ghi nhận số tiền trên các tài khoản theo nghiệp vụ kinh tế?

Ví dụ chi phí dịch vụ mua ngoài cả thuế GTGT 10% là 110.000.000 thì số tiền ghi nhận trên tài khoản chi phí là bao nhiêu? 100.000.000

Tài khoản 331 là bao nhiêu? 110.000.000

14. Các doanh nghiệp hoạt động trong cùng một lĩnh vực, áp dụng một chế độ kế toán thì hệ thống tài khoản kế

toán có nhất thiết phải giống nhau không? Không vì tk chi tiết có thể có sự khác biệt tùy theo yêu cầu quản lý của mõi doanh nghiệp.

2.2. TỔ CHỨC HỆ THỐNG SỔ KẾ TOÁN

15. Sổ kế toán là gì? Là phương tiện vật chất cơ bản để hệ thống hóa các số liệu kế toán trên cơ sở chứng từ gốc và các

tài liệu kế toán khác theo từng đối tượng hoặc theo thời gian.

Mục đích của sổ kế toán? Sổ kế toán dùng để ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính

đã phát sinh có liên quan đến đơn vị kế toán.

Các quy định chung về sổ kế toán?

Sổ kế toán phải ghi rõ tên đơn vị kế toán; tên sổ; ngày tháng năm lập sổ; ngày tháng năm khóa sổ; chữ ký của người lập

sổ, kế toán trưởng và người đại diện theo pháp luật của đơn vị kế toán; số trang; đóng dấu giáp lai.

* Sổ kế toán phải có các nội dung chủ yếu sau đây:

- Ngày, tháng, năm ghi sổ;

- Số hiệu và ngày, tháng, năm của chứng từ kế toán dùng làm căn cứ ghi sổ;

- Tóm tắt nội dung của nghiệp vụ kinh tế, tài chính phát sinh;

- Số tiền của nghiệp vụ kinh tế, tài chính phát sinh ghi vào các tài khoản kế toán;

- Số dư đầu kỳ, số phát sinh trong kỳ, số dư cuối kỳ

16. Các loại sổ kế toán? -

Theo nội dung ghi chép: 3 2

• Sổ tổng hợp: sổ nhật kí và sổ cái

• Sổ chi tiết: k có quy định bắt buộc của NN

• Sổ kết hợp giữa chi tiết và tổng hợp -

Theo cách ghi chép trên sổ: 3 • Sổ nhật ký • Sổ cái • Sổ liên hợp -

Theo phương pháp ghi: 2 • Sổ ghi đơn • Sổ ghi kép -

Theo hình thức kết cấu của sổ: 2 • Hình thức bên trong • Hình thức bên ngoài

Sổ tổng hợp bao gồm các loại nào? Sổ nhật ký chung và sổ cái

Nhà nước có quy đinh bắt buộc đối với sổ chi tiết không? Không 13.

Các phương pháp chữa sổ kế toán? 3 phương pháp

• Cải chính: gạch một đường thẳng xoá bỏ chỗ ghi sai. Trên chỗ bị xoá bỏ ghi con số hoặc chữ đúng bằng mực

thường ở phía trên và phải có chữ ký của kế toán trưởng hoặc phụ trách kế toán bên cạnh chỗ sửa.

• Ghi số âm: Ghi lại bằng mực đỏ hoặc ghi trong ngoặc đơn bút toán đã ghi sai để huỷ bút toán đã ghi sai. Ghi lại

bút toán đúng bằng mực thường để thay thế. => Thực hiện chứng từ điều chỉnh

• Ghi điều chỉnh (bổ sung): Lập “Chứng từ ghi sổ bổ sung" để ghi bổ sung bằng mực thường số tiền chênh lệch

còn thiếu so với chứng từ. => Thực hiện chứng từ điều chỉnh -

Xử lý sai sót trên sổ kế toán khi chưa nộp báo cáo tài chính? Phải sửa chữa trên sổ kế toán của năm đó. -

Khi đã nộp BCTC? Phải sửa chữa trên sổ kế toán của năm đã phát hiện ra sai sót và thuyết minh về việc sửa chữa này.

14. Mở sổ kế toán? Sổ kế toán mở vào đầu kỳ kế toán năm; đối với đơn vị kế toán mới thành lập, sổ kế toán

phải mở từ ngày thành lập.

Ghi sổ kế toán? Phải ghi theo trình tự thời gian phát sinh của nghiệp vụ kinh tế, tài chính. Thông tin, số liệu ghi

trên sổ kế toán của năm sau phải kế tiếp thông tin, số liệu ghi trên sổ kế toán của năm trước liền kề. Sổ kế toán

phải được ghi liên tục từ khi mở sổ đến khi khóa sổ...

Khóa sổ kế toán? Cuối kỳ kế toán trước khi lập BCTC và trong các trường hợp khác theo quy định của pháp luật.

VD: Trước khi khóa sổ, kế toán phải thực hiện các bước nào?

Trước khi lập BCTC có cần phải khóa sổ kế toán không? Có 15. -

Hệ thống sổ kế toán? Là việc kết hợp các loại sổ khác nhau về chức năng ghi chép, về kết cấu, nội dung và phản

ánh theo một trình tự hạch toán nhất định. -

Hình thức kế toán là các mẫu sổ kế toán, trình tự, phương pháp ghi sổ và mối liên quan giữa các sổ kế toán.

Hiện nay, có 5 hình thức kế toán:

• Hình thức Nhật ký- sổ cái 3

• Hình thức Nhật ký chung

• Hình thức Chứng từ ghi sổ

• Hình thức Nhật ký Chứng từ

• Hình thức kế toán trên máy vi tính -

Các đặc trưng cơ bản để phân biệt các hình thức sổ kế toán?

=> Cách thức ghi chép và trình tự ghi chép sổ

16. Các yếu tố cần lưu ý khi lựa chọn hình thức sổ kế toán cho một đơn vị?

Dựa vào đặc điểm cụ thể của từng đơn vị: -

Về quy mô, về tính chất hoạt động, về ngành nghề kinh doanh - Về trình độ cán bộ -

Về yêu cầu thông tin cung cấp cho quản lý -

Về điều kiện và phương tiện vật chất hiện có…,

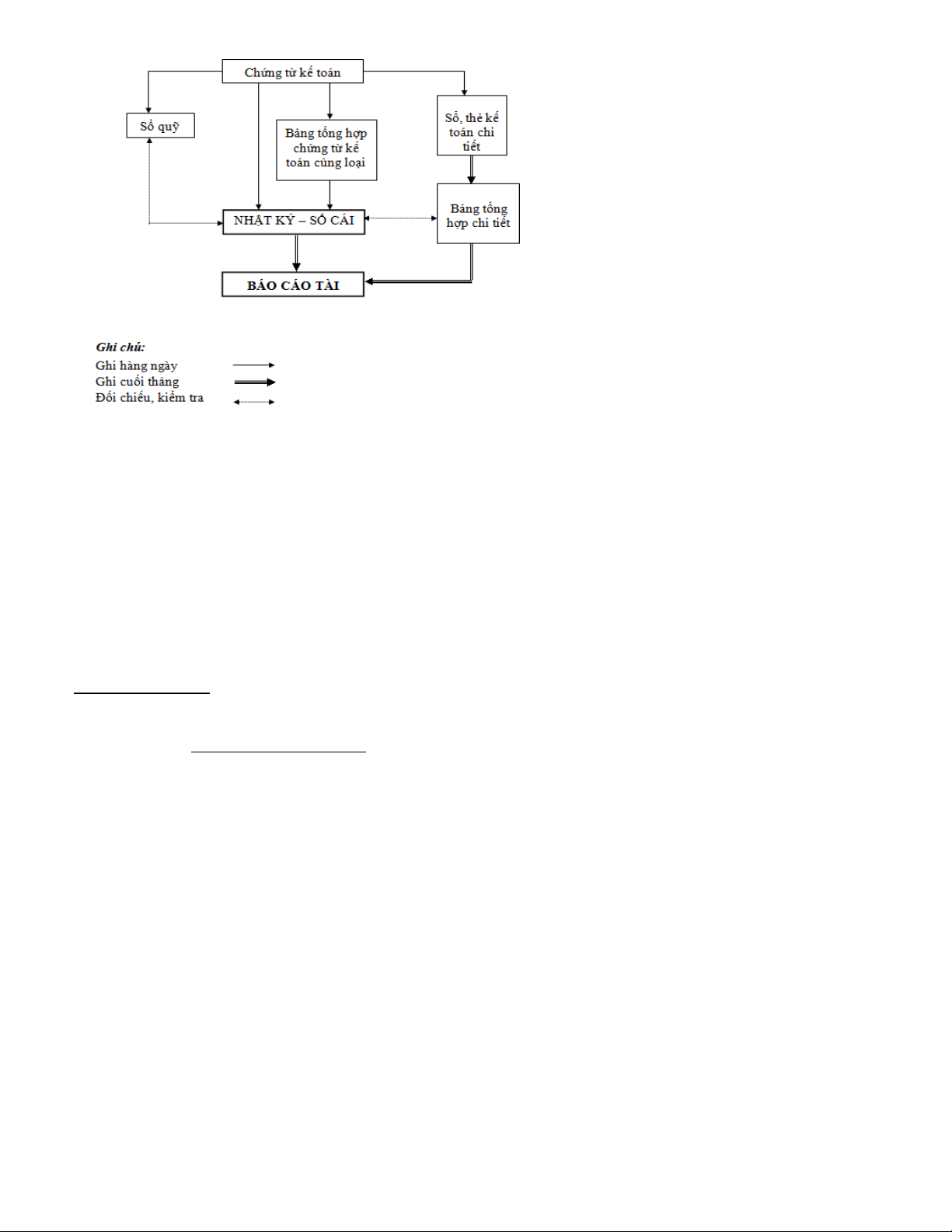

17. Hình thức Nhật ký - Sổ cái? -

Điều kiện áp dụng? DN có quy mô giản đơn, ít đối tượng kết toán, DN nhỏ và siêu nhỏ sẽ vận dụng rất tốt;

không đòi hỏi trình độ kế toán ( từ sơ cấp). -

Đặc trưng ?

▪ Kết hợp việc ghi chép theo trình tự thời gian và theo hệ thống (theo nội dung kinh tế) để phản ánh trên cùng một

quyển sổ kế toán tổng hợp duy nhất là sổ Nhật ký - Sổ cái.

▪ Tách rời hạch toán tổng hợp với hạch toán chi tiết trên 2 loại sổ khác nhau, sổ kế toán tổng hợp và sổ kế toán chi tiết.

▪ Cuối kỳ không cần lập bảng cân đổi số phát sinh trước khi lập BCKT -

Ưu, nhược điểm? - Ưu điểm:

• Đơn giản, dễ làm, dễ kiểm tra.

• Phù hợp với các đơn vị có quy mô nhỏ, ít nghiệp vụ phát sinh, số lượng TK tổng hợp sử dụng không nhiều.

• Doanh nghiệp có trình độ các bộ kế toán không cao. - Nhược điểm:

• Việc ghi chép bị trùng lặp.

• Không phù hợp với các đơn vị kếtoán vừa và lớn.

• Không phù hợp với DN có trình độ quản lý cao

- Các loại sổ tổng hợp: Sổ Nhật ký Sổ cái - 01 sổ duy nhất

- Quy trình hạch toán: 4

VD: Doanh nghiệp có quy mô nhỏ, ít đối tượng kế toán thì vận dụng hình thức nào? Nhật ký sổ cái

Hình thức này đòi hỏi trình độ kế toán như thế nào? Không cao

Hình thức này cuối kỳ có phải lập bảng CĐTK? không

Hình thức này có mấy loại sổ tổng hợp? 1 sổ

Sổ Nhật ký – Sổ cái có kết hợp việc hệ thống hóa theo thời gian và đối tượng không? ... có

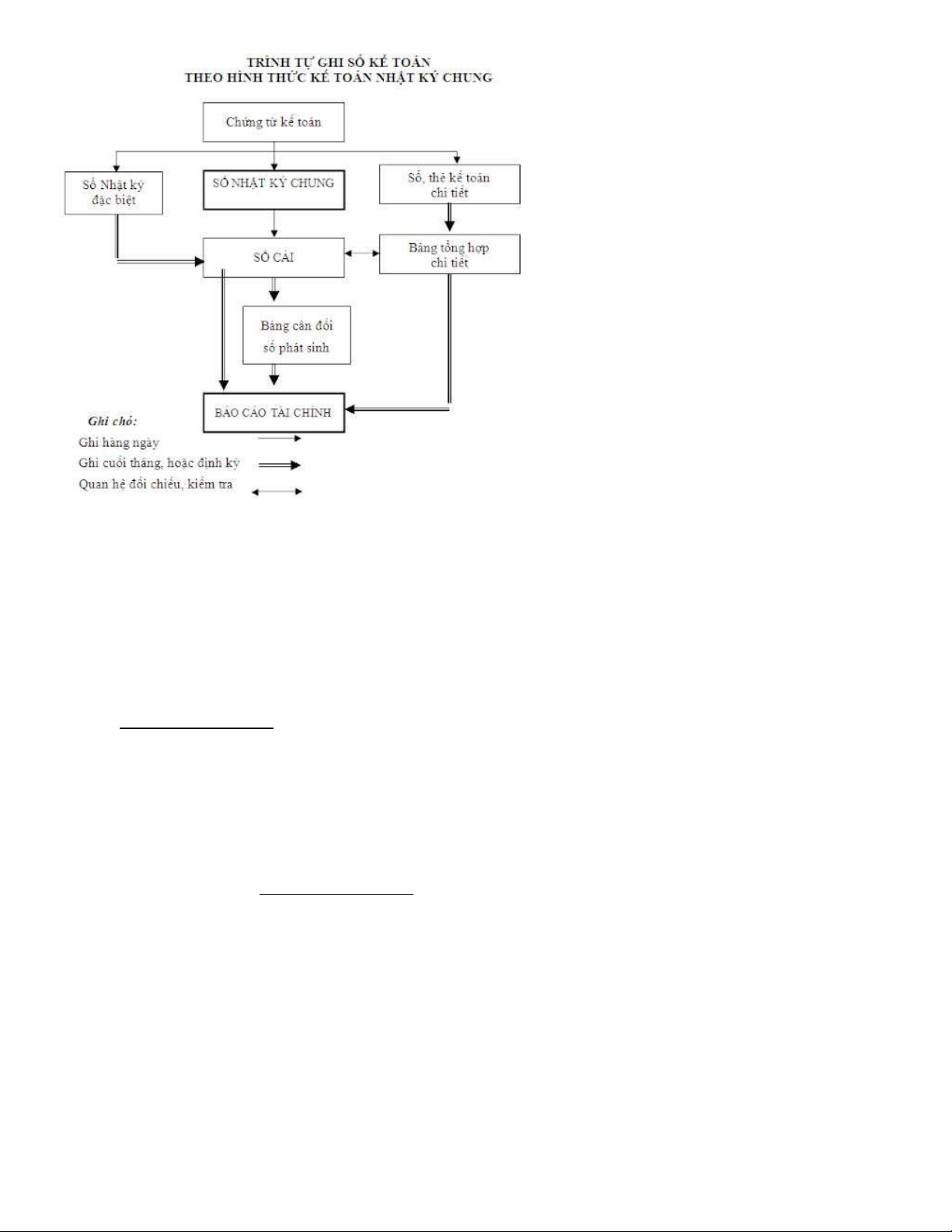

18. Hình thức Nhật ký chung? -

Điều kiện áp dụng: DN có quy mô vừa, nhỏ, kể cả lớn; loại hình hoạt động đơn giản; trình độ kế toán ở mức khá. - Đặc trưng:

- Tách rời việc ghi sổ theo thời gian và theo hệ thống để ghi vào 2 sổ kế toán tổng hợp riêng biệt (Sổ Nhật ký chung và Sổ Cái).

- Tách rời việc ghi chép tổng hợp và ghi chép chi tiết trên 2 loại sổ khác nhau (Sổ tổng hợp và chi tiết).

- Cuối kỳ phải lập Bảng cân đối số phát sinh để kiểm tra số liệu trước khi lập BCKT về sổ cái. -

Ưu nhược điểm: ▪ Ưu điểm:

• Thuận lợi cho việc ghi chép, đối chiếu, kiểm tra.

• Phù hợp với các doanh nghiệp áp dụng kế toán máy ▪ Nhược điểm:

• Việc ghi chép bị trùng lặp nhiều.

• Khối lượng công việc kế toán tăng.

• Không phù hợp với DN áp dụng kế toán thủ công có quy mô lớn -

Các loại sổ tổng hợp: Sổ nhật ký chung, sổ cái -

Quy trình hạch toán: 5

VD: Các doanh nghiệp hoạt động giản đơn với quy mô vừa, thì nên sử dụng hình thức sổ nào? NKC

Hình thức này có yêu cầu phải lập bảng CĐTK? Có

Căn cứ để ghi chép trên sổ Cái? Thông tin đã ghi trên nhật ký chung hoặc số tổng cộng trên các sổ nhật ký đặc biệt.

Sổ Cái, Sổ Nhật ký chung có kết hợp việc ghi chép theo trình tự thời gian và nội dung kinh tế không? Tách biệt

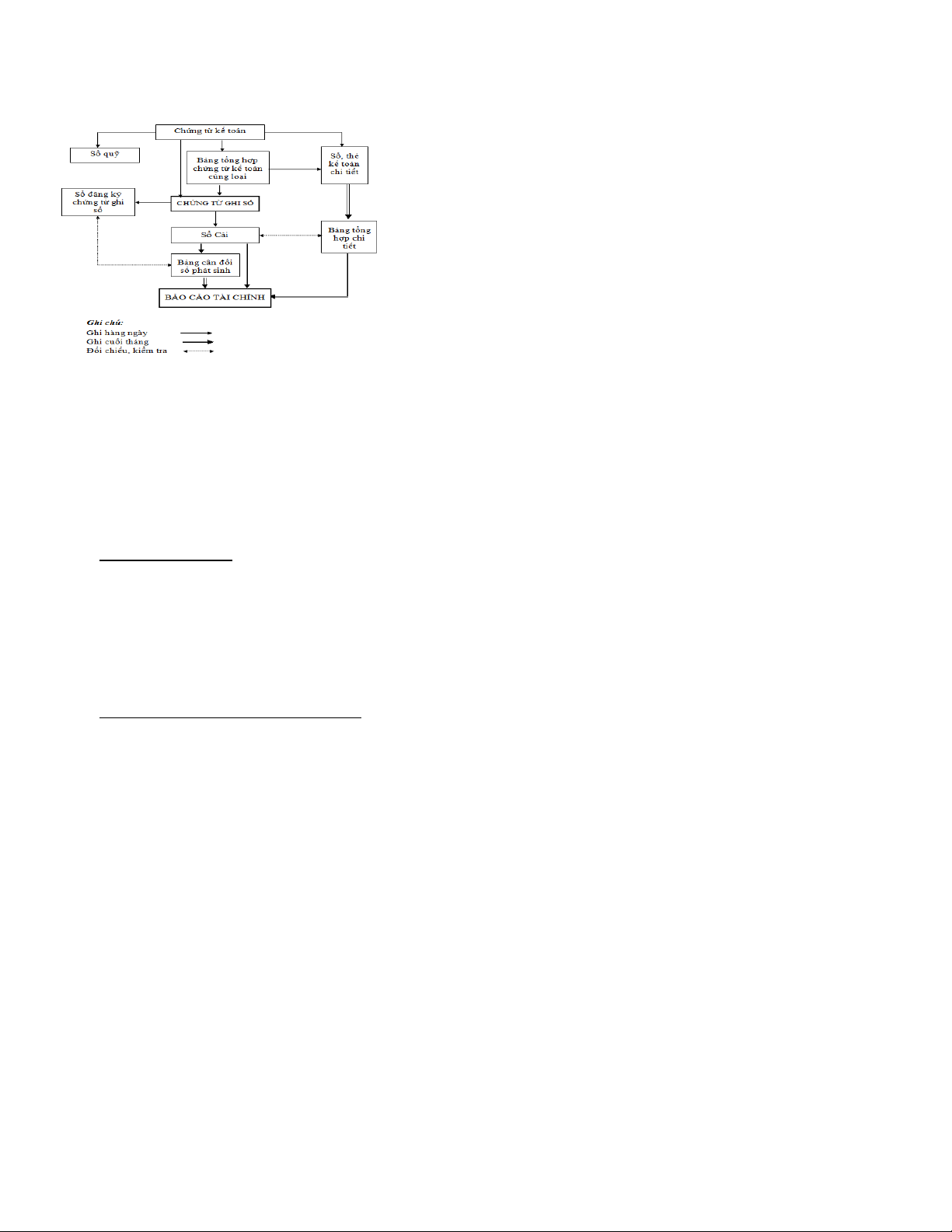

19. Hình thức Chứng từ ghi sổ? -

Điều kiện áp dụng: Phù hợp với mọi loại hình, quy mô đơn vị; trình độ ở mức khá; phù hợp cả điều kiện lao

động thủ công hay máy tính. - Đặc trưng:

▪ Tách rời việc ghi chép theo trình tự thời gian và theo hệ thống để phản ánh vào 2 loại sổ tổng hợp: là Sổ Đăng ký

chứng từ ghi sổ và sổ cái.

▪ Tách rời việc ghi chép tổng hợp và việc ghi chép chi tiết để phản ánh và 2 loại sổ kế toán đó là sổ kế toán tổng hợp

và sổ kế toán chi tiết.

▪ Căn cứ để ghi sổ kế toán tổng hợp là chứng từ ghi sổ, còn căn cứ để ghi sổ kế toán chi tiết là các chứng từ gốc đính

kèm theo các chứng từ ghi sổ đã lập.

▪ Chứng từ ghi sổ do kế toán lập trên cơ sở các chứng từ gốc hoặc bảng tổng hợp chứng từ gốc cùng loại.

▪ Chứng từ ghi sổ được đánh số hiệu liên tục trong từng tháng hoặc cả năm (theo số thứ tự trong Sổ Đăng ký Chứng

từ ghi sổ) và có chứng từ kế toán đính kèm, và phải được kế toán trưởng ký duyệt trước khi ghi sổ kế toán .

▪ Cuối tháng phải lập bảng cân đối tài khoản để kiểm tra tính chính xác của việc ghi sổ Cái trước khi lên Báo cáo kế toán -

Ưu nhược điểm: ▪ Ưu điểm:

• Hình thức này phù hợp với mọi loại hình, quy mô các đơn vị;

• Phù hợp với các doanh nghiệp áp dụng kế toán máy ▪ Nhược điểm:

• Việc ghi chép bị trùng lặp nhiều. . -

Các loại sổ tổng hợp: + Các Chứng từ ghi sổ: 6

+ Sổ đăng ký chứng từ ghi sổ: 01 sổ + Các Sổ Cái -

Quy trình hạch toán:

VD: Các doanh nghiệp hoạt động giản đơn với quy mô vừa, thì nên sử dụng hình thức sổ nào?

Hình thức này có tách biệt việc ghi chép theo trình tự thời gian và hệ thống hóa theo đối tượng kế toán? Có

CTGS được lập hàng ngày hay định kỳ? Cả hai

Căn cứ để ghi chép trên sổ Cái? Là các chứng từ ghi sổ đã ghi vào sổ đăng ký CTGS

Đối chiếu số liệu cuối kỳ giữa bảng CĐTK với sổ ĐK CTGS như thế nào?

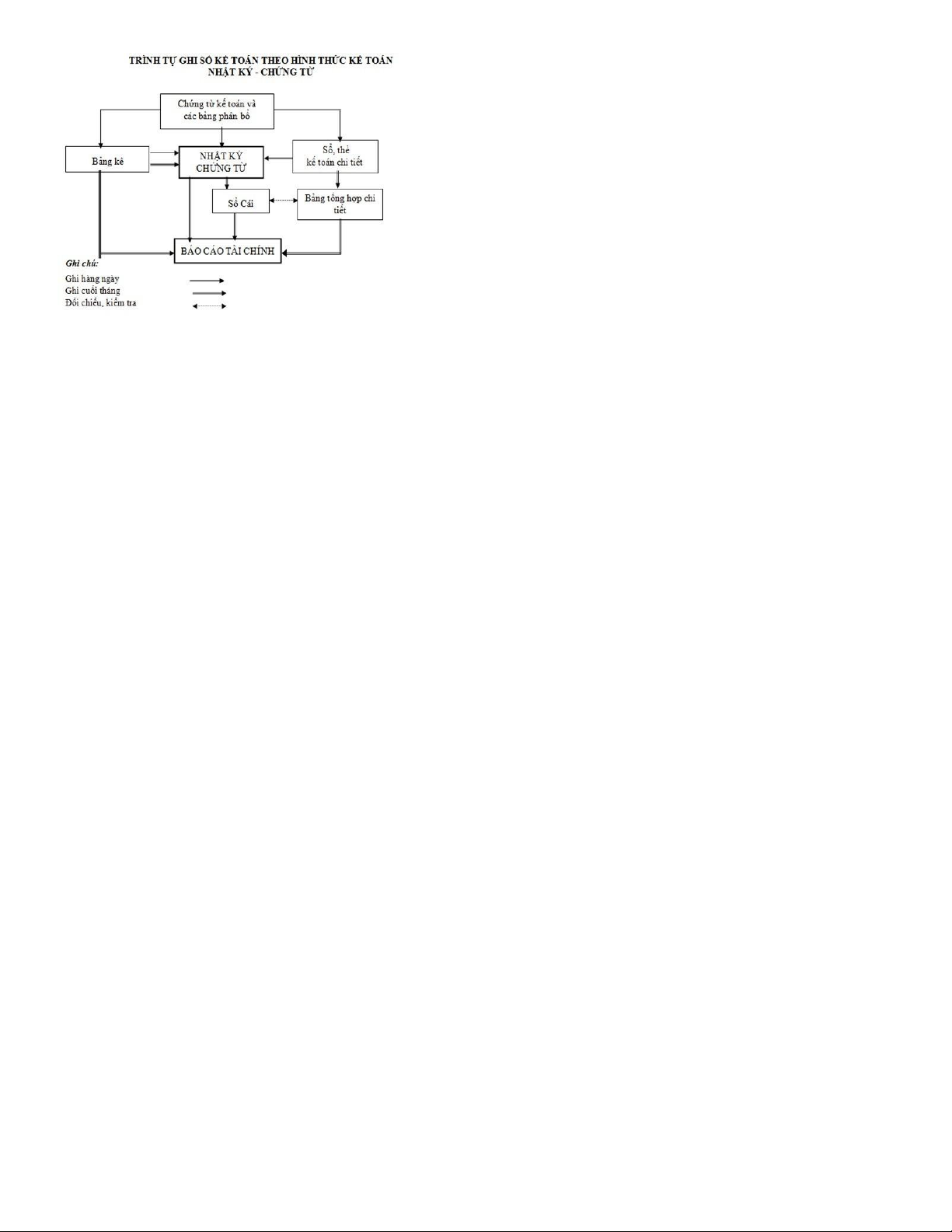

20. Hình thức Nhật ký chứng từ? -

Điều kiện áp dụng: DN có quy mô lớn, hoạt động phức tạp; trình độ cao; thực hiện kế toán thủ công là chủ yếu. - Đặc trưng:

▪ Kết hợp việc ghi sổ theo trình tự thời gian và theo hệ thống trong cùng một quá trình ghi chép, trên cùng một loại sổ

sách là nhật ký - chứng từ.

▪ Có thể kết hợp được phần kế toán chi tiết với kế toán tổng hợp ngay trong các nhật ký chứng từ.

▪ Các NK - CT được sử dụng theo bên Có của TK, chi tiết với TK đối ứng Nợ. NKCT có thể mở cho 1 TK hoặc mở cho nhiều TK.

▪ Căn cứ để ghi chép các NKCT là chứng từ gốc, số liệu của sổ kế toán chi tiết, của bảng kê và bảng phân bổ.

▪ NKCT phải mở từng tháng một, hết mỗi tháng phải khoá sổ NKCT cũ và mở NKCT mới cho tháng sau.

▪ Không cần lập bảng cân đối tài khoản cuối tháng vì có thể kiểm tra tính chính xác của việc ghi tài khoản cấp 1 ngay

ở số tổng cộng cuối tháng của các Nhật ký - Chứng từ. -

Ưu, nhược điểm: ▪ Ưu điểm:

• Thích hợp với doanh nghiệp lớn, số lượng nghiệp vụ nhiều và điều kiện kế toán thủ công, dễ chuyên môn hóa lao động kế toán. ▪ Nhược điểm:

• Đòi hỏi trình độ nghiệp vụ kế toán viên phải cao.

• Đòi hỏi trình độ quản lý cao.

• Không phù hợp với việc kế toán máy. -

Các loại sổ tổng hợp:

▪ Các sổ Nhật ký Chứng từ: 10 loại sổ NKCT ▪ Bảng kê: 10 Bảng kê ▪ Bảng phân bổ

▪ Sổ Cái: mở riêng cho từng tài khoản -

Quy trình hạch toán: 7

VD: DN thuộc loại hình hoạt động phức tạp, quy mô lớn và trình độ cán bộ kế toán và quản lý cao, thì vận dụng hình thức

ghi sổ nào? Nhật ký chứng từ

Theo hình thức này việc phân loại nghiệp vụ kinh tế ntn?

Hình thức này có yêu cầu lập bảng CĐTK? Không

Các loại sổ tổng hợp của hình thức này?

Sổ Cái theo hình thức này được ghi chép hàng ngày hay cuối tháng? Cuối tháng

Căn cứ để ghi sổ Cái? Căn cứ vào nhật kí chứng từ

21. Đối chiếu số liệu theo các hình thức sổ kế toán?

có thực hiện đối chiếu giữa kế toán tổng hợp và kế toán chi tiết? Có

đối chiếu giữa Bảng tổng hợp chi tiết với sổ Cái? Có

CÂU HỎI ÔN TẬP ĐỀ CƯƠNG

Câu 1: Sổ kế toán tổng hợp chủ yếu dùng trong hình thức Chứng từ ghi sổ bao gồm: Sổ đăng ký Chứng từ ghi sổ, Sổ cái

Câu 2: Theo hình thức nhật kí chứng từ, căn cứ để ghi sổ nhật kí chứng từ số 5 là dựa vào: Số liệu của sổ chi tiết thanh

toán với người bán

Câu 3: Hệ thống sổ kế toán của doanh nghiệp gồm: Sổ kế toán tổng hợp, Sổ kế toán chi tiết

Câu 4: Theo hình thức Nhật kí- Sổ cái, có bao nhiêu sổ kế toán tổng hợp: 1

Câu 5: Nguyên tắc chung mở tài khoản chi tiét cho tài khoản 131: Theo dõi chi tiết từng loại đối tượng khách hàng

Câu 6: Theo hình thức chứng từ- ghi sổ, sổ kế toán tổng hợp gồm: Sổ đăng ký chứng từ- ghi sổ, Sổ cái

Câu 7:Sổ kế toán tổng hợp chủ yếu sử dụng trong hình thức Nhật ký chung bao gồm: Sổ nhật ký chung, Sổ cái

Câu 8: Một trong các nội dung của hệ thống tài khoản kế toán là: Quy trình số lượng, tên gọi, nội dung, kết cấu và

phương pháp ghi chép từng loại tài khoản

Câu 9: Theo hình thức Nhật ký- chứng từ , việc ghi chép vào Sổ Cái được căn cứ từ: Số liệu trên Nhật kí chứng từ

Câu 10: Nghiệp vụ mua TSCD dùng cho quản lý doanh nghiệp được phản ánh vào Sổ cái tài khoản: TK 211,133,331

Câu 11: Nội dung của tổ chức hệ thống tài khoản kế toán gồm: Lựa chọn tài khoản tổng hợp và xây dựng tài khoản chi tiết

Câu 12: Nghiệp vụ bán hàng theo phương thức trả chậm, trả góp được phản ánh vào Sổ Cái tài khoản: TK 511, 3387, 131

Câu 13: Đặc điểm của hình thức nhật ký chung là: Tách biệt việc ghi chép theo trình tự thời gian và hệ thống hóa tk

Câu 14: Tiền điện tháng 9/2021 của doanh nghiệp theo giá đã bao gồm thuế GTGT 10% là 165.660. Kế toán đã ghi nhận

chi phí tiền điện với số tiền là: 150.660

Câu 15: Việc lập chứng từ ghi sổ căn cứ vào: Phân loại chứng từ gốc và định kì lập chứng từ ghi sổ

Câu 17: Mua vật liệu nhập kho, giá mua chưa thuế 300, thuế GTGT 10% đã thanh toán 200 bằng tiền chuyển khoản, số còn

lại nhận nợ. Nghiệp vụ này được phản ánh trên sổ Nhật ký chung theo bút toán

1) N152: 300

2) N331:200/ C112:200 N133: 30 C331: 330

Câu 19: Căn cứ lựa chọn hệ thống tài khoản tổng hợp là: Căn cứ vào danh mục tài khoản kế toán ban hành theo chế độ

Câu 20: Sổ kế toán tổng hợp chủ yếu dùng trong hình thức Chứng từ ghi sổ bao gồm: Sổ đăng kí Chứng tư ghi sổ, Sổ cái 8

Document Outline

- 2.1. TỔ CHỨC HỆ THỐNG TÀI KHOẢN

- 8. Căn cứ tổ chức hệ thống tài khoản tổng hợp trong doanh nghiệp?

- 9. Căn cứ để thiết kế, xây dựng hệ thống tài khoản phân tích (cấp 2,3,…) cho doanh nghiệp?

- Ví dụ:

- 2

- - Theo phương pháp ghi: 2

- - Đặc trưng ?

- - Ưu, nhược điểm?

- 4

- 18. Hình thức Nhật ký chung?

- - Đặc trưng:

- - Ưu nhược điểm:

- - Quy trình hạch toán:

- 19. Hình thức Chứng từ ghi sổ?

- - Đặc trưng: (1)

- - Ưu nhược điểm: (1)

- - Các loại sổ tổng hợp:

- 6

- - Quy trình hạch toán:

- 20. Hình thức Nhật ký chứng từ?

- - Đặc trưng:

- - Ưu, nhược điểm:

- - Quy trình hạch toán: (1)

Tài liệu liên quan:

-

Đề cương môn Tổ chức kế toán- Trường Đại học lao động - xã hội.

46 23 -

Đề cương môn Tổ chức kế toán- Trường Đại học lao động - xã hội.

38 19 -

Đề cương môn Tổ chức kế toán- Trường Đại học lao động - xã hội.

34 17 -

Đề cương môn Tổ chức kế toán- Trường Đại học lao động - xã hội

42 21 -

Đề cương môn Tổ chức kế toán- Trường Đại học lao động - xã hội

36 18