Đề cương Nguyên lý kế toán | Học viện Ngân hàng

Kế toán là hệ thống đo lường các hoạt động kinh doanh, là quá trình ghi chép và cung cấp thông tin về kết quả cho những người ra quyết định. Tài liệu được sưu tầm gồm 28 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Kế toán (7340301) 55 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

ĐỀ CƯƠNG NGUYÊN LÝ KẾ TOÁN

CHƯƠNG TRÌNH HỖ TRỢ HỌC TẬP SINH VIÊN CHẤT LƯỢNG CAO Biên soạn bởi Ban Chuyên Môn Liên Chi Đoàn Chất lượng Cao

MỤC LỤC

CHƯƠNG 1: TỔNG QUAN VỀ KẾ TOÁN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1

1. Kế toán và chức năng cung cấp thông tin: . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1

2. Đối tượng phản ánh của kế toán: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

3. Các yêu cầu đối với thông tin kế toán: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

4. Các nguyên tắc kế toán cơ bản: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

5. Các phương pháp kế toán cơ bản: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

6. Chu trình kế toán: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

CHƯƠNG 2: GHI NHẬN CÁC GIAO DỊCH KINH TẾ . . . . . . . . . . . . . . . . . . . . . 9

2.1 Quy trình phân tích và ghi nhận các giao dịch . . . . . . . . . . . . . . . . . . . . . . . . 9

2.2 Tài khoản kế toán và ghi sổ kép . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

BÀI KIỂM TRA 1 NGUYÊN LÝ KẾ TOÁN . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

CHƯƠNG 3: KẾ TOÁN DỒN TÍCH VÀ CHU TRÌNH KẾ TOÁN . . . . . . . . . . . 17

3. Giả định kỳ kế toán và kế toán dồn tích . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

3.1. Kỳ kế toán . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

3.2 Bút toán điều chỉnh . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

3.3. Các dạng bút toán điều chỉnh . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

3.3.1. Chuyển từ tài sản thành chi phí . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

3.3.2 Chuyển Nợ phải trả thành Doanh thu . . . . . . . . . . . . . . . . . . . . . . . . . . 19

3.3.3 Hạch toán cộng dồn chi phí phải trả . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

3.3.4 Hạch toán cộng dồn doanh thu đã phát sinh nhưng chưa được ghi nhận

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

3.4. Lập và trình bày các báo cáo tài chính . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

CHƯƠNG 4: CHU TRÌNH KẾ TOÁN TRONG DOANH NGHIỆP . . . . . . . . . . 23

4.1. Các phương pháp kế toán hàng tồn kho . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

4.3. So sánh kế toán mua hàng và kế toán bán hàng . . . . . . . . . . . . . . . . . . . . . . 24

4.5. Kết thúc kỳ kế toán và lập báo cáo tài chính cho DN thương mại . . . . . . . 25

CHƯƠNG 5: SỔ KẾ TOÁN VÀ CÁC HÌNH THỨC KẾ TOÁN . . . . . . . . . . . . . 26

5.1. Sổ kế toán . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

5.2. Các hình thức kế toán . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

NGUYÊN LÝ KẾ TOÁN

CHƯƠNG 1: TỔNG QUAN VỀ KẾ TOÁN

1. Kế toán và chức năng cung cấp thông tin:

1.1 Kế toán là gì?

- Kế toán là hệ thống đo lường các hoạt động kinh doanh, là quá trình ghi chép và cung cấp

thông tin về kết quả cho những người ra quyết định.

1.2. Chức năng cung cấp thông tin của kế toán:

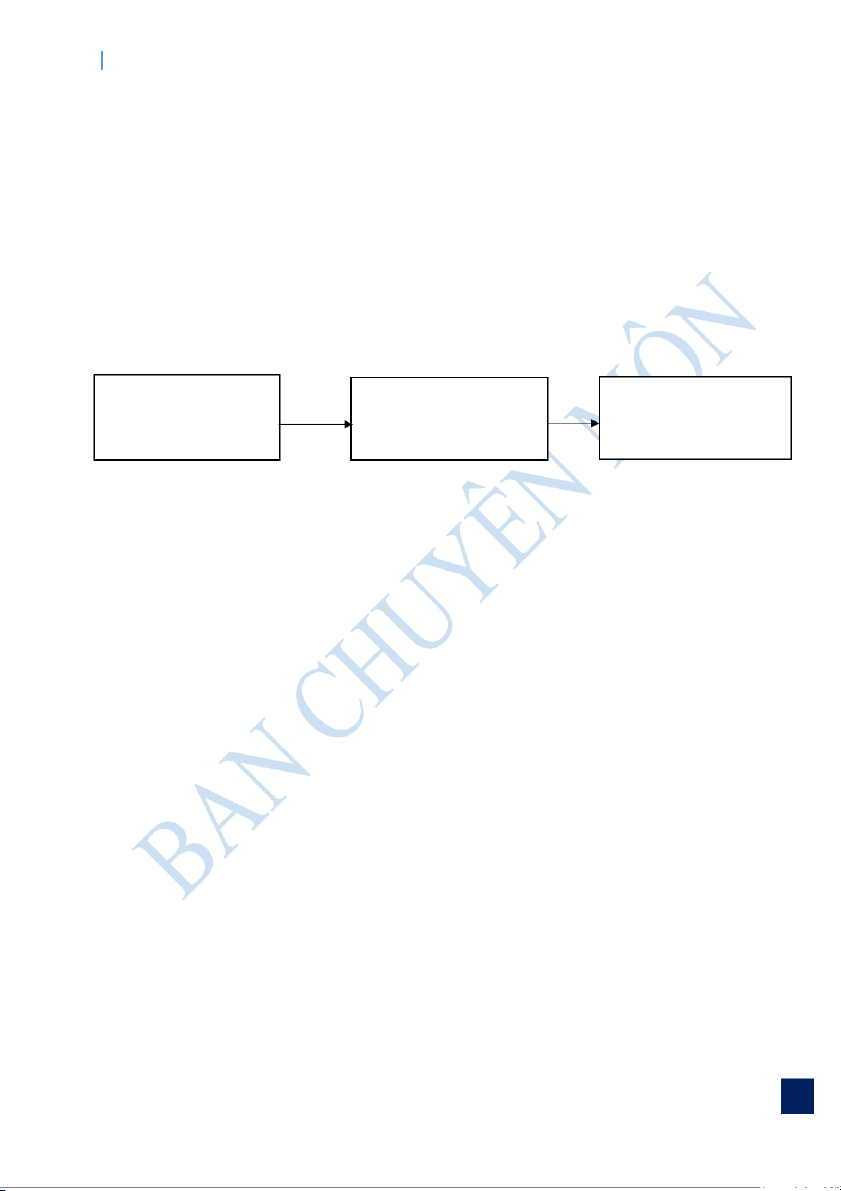

1.2.1. Các hoạt động cơ bản của kế toán: 1. Xác định/Nhận 2. Ghi chép các hoạt 3. Truyền tải thông dạng các hoạt động động kinh doanh tin về các hoạt động kinh tế này

1.2.2. Các giả định cơ bản của kế toán:

- Thước đo tiền tệ: chỉ ghi nhận trong sổ sách kế toán những dữ liệu, giao dịch có thể đo

lường được bằng tiền.

- Kỳ kế toán:

+ Các doanh nghiệp cần các báo cáo định kỳ, do đó các nhà kế toán chuẩn bị các báo cáo

tài chính và các báo cáo kế toán khác theo từng kỳ cụ thể một cách thường xuyên.

+ Giao dịch phát sinh của kỳ kế toán nào sẽ được ghi ở Báo cáo tài chính và Sổ kế toán ở

kỳ đó, tuyệt đối không ghi ở kỳ khác.

- Thực thể kinh doanh: Hoạt động của một thực thể kinh doanh phải được phân biệt và

ghi chép tách biệt với các hoạt động của các chủ sở hữu và các thực thể kinh doanh khác.

- Hoạt động liên tục: Doanh nghiệp sẽ tiếp tục hoạt động kinh doanh bình thường trong

thời gian đủ dài để thực hiện những mục tiêu hiện có của nó.

1.2.3. Các loại thông tin kế toán:

- Người ta chia các đối tượng sử dụng thông tin kế toán thành hai nhóm: Đối tượng bên

trong doanh nghiệp (các nhà quản trị, nhân viên cao cấp,…) và Đối tượng bên ngoài doanh

nghiệp (chủ nợ, nhà đầu tư, cơ quan quản lý,…).

CHƯƠNG TRÌNH HỖ TRỢ HỌC TẬP - BAN CHUYÊN MÔN LCĐ CHẤT LƯỢNG CAO 1

NGUYÊN LÝ KẾ TOÁN

- Tương ứng với 2 nhóm đối tượng trên, kế toán đã phát triển thành 2 nhánh để đáp ứng

nhu cầu thông tin tốt hơn là Kế toán tài chính và Kế toán quản trị.

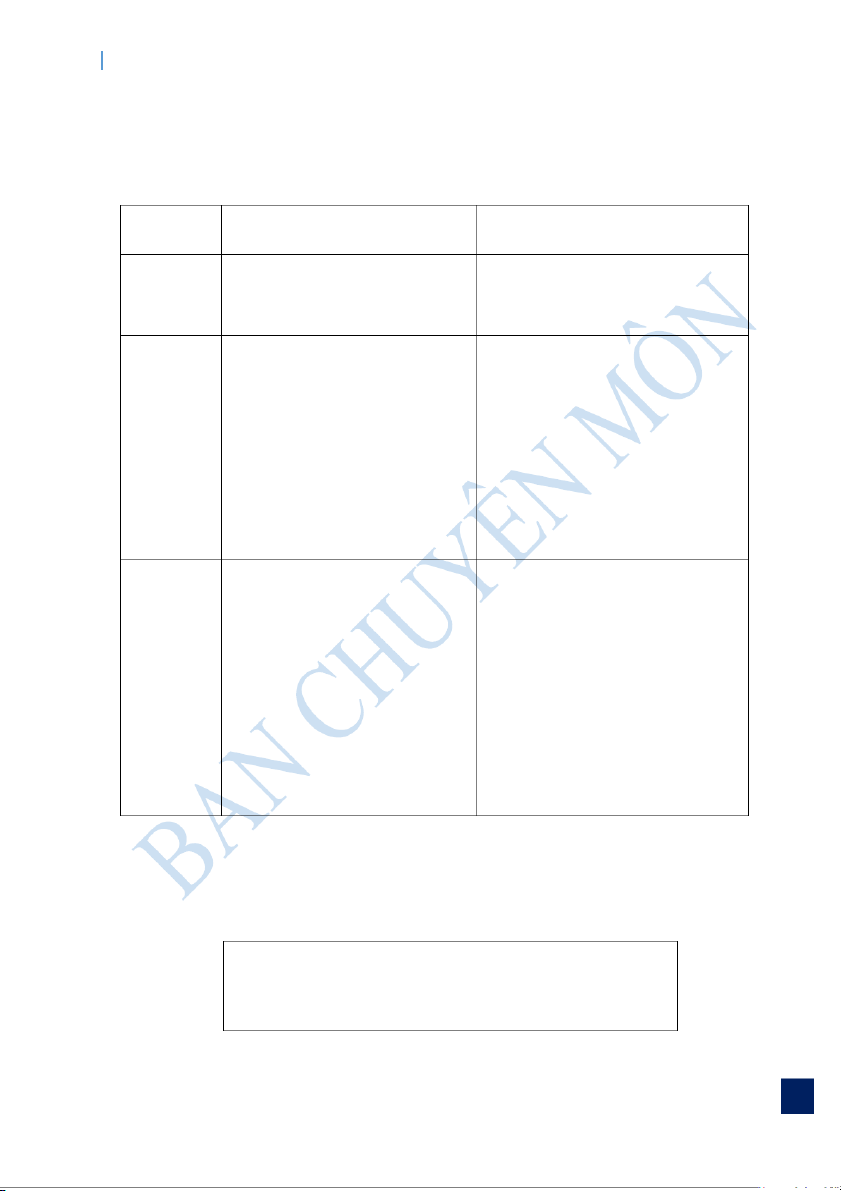

* So sánh Kế toán tài chính và Kế toán quản trị:

Kế toán tài chính

Kế toán quản trị

Đối tượng - Đối tượng bên ngoài doan - Đối tượng bên trong doanh phục vụ nghiệp là chủ yếu. nghiệp

Đặc điểm - Thông tin tổng quát về tất cả - Thông tin chi tiết, cụ thể về từng thông tin

các hoạt động của đơn vị.

hoạt động kinh doanh cụ thể.

- Phản ánh những thông tin mang - Hướng tới tương lai của doanh

tính chất lịch sử. Đề cao tính nghiệp. Đề cao tính linh hoạt, kịp

khách quan, trung thực, hợp lý. thời. - Có tính pháp lý. - Không có tính pháp lý. Lập

và - Cung cấp và thông tin dựa vào - Cung cấp thông tin dựa vào hệ

trình bày hệ thống Báo cáo tài chính.

thống Báo cáo kế toán quản trị. báo cáo

- BCTC phải được lập theo mẫu - BCKTQT không có mẫu biểu

biểu, chuẩn mực kế toán và chế theo qui định, linh hoạt theo yêu

độ kế toán hiện hành.

cầu quản trị của doanh nghiệp.

- Lập định kỳ ( tháng, quý, năm). - Lập thường xuyên, linh hoạt theo

yêu cầu của nhà quản trị.

2. Đối tượng phản ánh của kế toán:

2.1. Phương trình kế toán cơ bản: Tài sản = Nguồn vốn

Tài sản = Vốn chủ sở hữu + Nợ phải trả

CHƯƠNG TRÌNH HỖ TRỢ HỌC TẬP - BAN CHUYÊN MÔN LCĐ CHẤT LƯỢNG CAO 2

NGUYÊN LÝ KẾ TOÁN

2.2. Đối tượng phản ánh của kế toán:

2.2.1. Tài sản:

- Là nguồn lực do doanh nghiệp kiểm soát và có thể thu được lợi ích kinh tế trong tương lai.

VD: Tiền mặt, tiền gửi ngân hàng, phải thu khách hàng, hàng tồn kho, tài sản cổ định, nhà xưởng,…

- Điều kiện ghi nhận tài sản:

+ DN chắc chắn thu được lợi ích kinh tế trong tương lai.

+ Giá trị của tài sản được xác định một cách đáng tin cậy.

( Nếu các khoản chi bỏ ra không chắc chắn sẽ mang lại lợi ích kinh tế trong tương lai cho

DN thì sẽ được ghi nhận ngay vào BCKQHĐKD ngay khi phát sinh).

* Tài sản và nguyên tắc giá gốc:

- Tài sản phải được ghi nhận theo giá gốc ( là giá lần đầu tiên được ghi trong sổ kế toán).

- Giá gốc của tài sản được xác định theo 2 cách:

+ Tính theo số tiền hoặc khoản tương đương tiền đã trả, phải trả hoặc tính theo giá trị hợp

lý của tài sản đó vào thời điểm tài sản được ghi nhận.

+Tính bằng toàn bộ chi phí hợp lí mà DN phải bỏ ra để có được tài sản và đưa nó vào trạng

thái sẵn sàng sử dụng.

2.2.2. Nguồn vốn:

Là những nguồn tạo nên tài sản của đơn vị, doanh nghiệp. Gồm 2 nguồn chính:

a. Nợ phải trả:

- Là nghĩa vụ hiện tại của DN, phát sinh từ các giao dịch và sự kiện đã qua mà đơn vị phải

thanh toán từ các nguồn lực của mình.

b. Vốn chủ sở hữu:

- Là giá trị vốn của DN, được tính bằng số chênh lệch giữa giá trị tài sản của DN trừ đi nợ phải trả.

CHƯƠNG TRÌNH HỖ TRỢ HỌC TẬP - BAN CHUYÊN MÔN LCĐ CHẤT LƯỢNG CAO 3

NGUYÊN LÝ KẾ TOÁN

- Thể hiện quyền của các chủ sở hữu đối với tài sản của DN. Vốn chủ sở hữu Vốn góp CSH Lợi nhuận giữ lại Cổ phiếu phát hành + Lợi nhuận ròng (Đối với công ty CP) - Cổ tức

Vốn chủ sở hữu = Vốn góp chủ sở hữu + Lợi nhuận giữ lại (LNGL)

LNGL = LNGL + Thu nhập ròng - Cổ tức đã chia (đầu kỳ) (1 kỳ)

Thu nhập ròng = Thu nhập 1 kỳ kế toán - Chi phí 1 kỳ kế toán 1 kỳ kế toán

- Vốn chủ sở hữu tăng khi : + Chủ sở hữu góp thêm vốn.

+ Thu nhập 1 kỳ kế toán tăng (TNR).

(Thu nhập từ hoạt động kinh doanh)

- Vốn chủ sở hữu giảm khi: + Chủ sở hữu rút vốn.

+ Chi phí 1 kỳ kế toán phát sinh.

+ Chia cổ tức cho các cổ đông. c. Thu nhập:

- Là tổng giá trị các lợi ích kinh tế DN thu được trong lỳ kế toán, phát sinh từ các hoạt động

sản xuất, kkinh doanh và các hoạt động khác của DN.

- Góp phần làm tăng VCSH, không bao gồm khoản góp vốn của cổ đông hoặc CSH.

Biểu hiện cụ thể của lợi ích kinh tế tăng thêm trong kỳ kế toán.

CHƯƠNG TRÌNH HỖ TRỢ HỌC TẬP - BAN CHUYÊN MÔN LCĐ CHẤT LƯỢNG CAO 4

NGUYÊN LÝ KẾ TOÁN Tài sản tăng Thu nhập tăng Nợ phải trả giảm d. Chi phí:

- Là tổng giá trị các khoản làm giảm lợi ích kinh tế trong kỳ kế toán dưới hình thức các

khoản tiền chi ra, các khoản khấu trừ tài sản hoặc phát sinh các khoản nợ.

- Tác động làm giảm VCSH, không bao gồm các khoản rút vốn hoặc phân chia cho CSH.

Biểu hiện cụ thể của lợi ích kinh tế giảm đi trong kỳ kế toán. Tài sản giảm Chi phí tăng Nợ phải trả tăng

3. Các yêu cầu đối với thông tin kế toán:

3.1. Các đặc điểm định tính của thông tin kế toán theo chuẩn mực kế toán quốc tế:

- Tính thích hợp – Relevant:

+ Có thể tạo ra sự khác biệt trong quyết định của người sử dụng thông tin.

+ Phải có giá trị trong việc dự báo và xác nhận.

+ Phải cân nhắc tính trọng yếu của thông tin.

- Trình bày trung thực – Faithful representation:

+ Đầy đủ: Bao gồm tất cả các thông tin cần thiết để người sử dụng thông tin có thể hiểu

được hiện tượng mô tả.

+ Khách quan: Không có sự thiên vị trong việc lựa chọn hoặc trình bày các thông tin. + Không có sai sót.

- Đặc điểm hỗ trợ: Có thể so sánh; Có thể kiểm chứng; Kịp thời và dễ hiểu.

4. Các nguyên tắc kế toán cơ bản:

4.1. Nguyên tắc cơ sở dồn tích:

CHƯƠNG TRÌNH HỖ TRỢ HỌC TẬP - BAN CHUYÊN MÔN LCĐ CHẤT LƯỢNG CAO 5

NGUYÊN LÝ KẾ TOÁN

Theo nguyên tắc cơ sở dồn tích:

- Doanh thu được coi là kiếm được và được ghi nhận khi hàng hóa dịch vụ được cung cấp

cho khách hàng ở một mức giá đã xác định và với sự đảm bảo hợp lý về khả năng thu được lợi ích kinh tế.

- Chi phí được coi là phát sinh và được ghi nhận khi lợi ích kinh tế hoặc một nguồn lực

được sử dụng bị mất đi trong kỳ hiện tại, làm giảm vốn chủ sở hữu.

4.2. Nguyên tắc hoạt động liên tục:

- BCTC phải được lập trên cơ sở giả định là dianh nghiệp đang hoạt động liên tục và sẽ

tiếp tục hoạt động kinh doanh bình thường trong tương lai gần.

4.3. Nguyên tắc giá gốc:

- Tài sản phải được ghi nhận theo giá gốc. Giá gốc của tài sản không được thay đổi trừ khi

có qui định khác trong chuẩn mực kế toán cụ thể.

4.4. Nguyên tắc phù hợp:

- Việc ghi nhận doanh thu và chi phí phải phù hợp với nhau. Khi ghi nhận một khoản doanh

thu thì phải ghi nhận một khoản chi phí tương ứng có liên quan đến việc tạo ra doanh thu đó.

4.5. Nguyên tắc nhất quán:

- Các chính sách và phương pháp kế toán doanh nghiệp đã chọn phải được áp dụng thống

nhất ít nhất trong một kỳ kế toán năm. Khi có thay đổi chính sách và phương pháp kế toán

đã chọn thì phải giải trình lý do và ảnh hưởng của sự thay đổi đó trong phần thuyết minh báo cáo tài chính.

4.6. Nguyên tắc thận trọng:

Nguyên tắc thận trọng đòi hỏi:

+ Phải lập các khoản dự phòng nhưng không lập quá lớn;

+ Không đánh giá cao hơn giá trị của các tài sản và các khoản thu nhập;

+ Không đánh giá thấp hơn giá trị của các khoản nợ phải trả và chi phí;

CHƯƠNG TRÌNH HỖ TRỢ HỌC TẬP - BAN CHUYÊN MÔN LCĐ CHẤT LƯỢNG CAO 6

NGUYÊN LÝ KẾ TOÁN

+ Doanh thu và thu nhập chỉ được ghi nhận khi có bằng chứng chắc chắn về khả năng thu

được lợi ích kinh tế, còn chi phí phải được ghi nhận khi có bằng chứng về khả năng phát sinh chi phí.

4.7. Nguyên tắc trọng yếu:

- Tính trọng yếu phụ thuộc vào độ lớn và tính chất của thông tin hoặc các sai sót được đánh

giá trong hoàn cảnh cụ thể.

5. Các phương pháp kế toán cơ bản:

5.1. Phương pháp chứng từ:

- Phản ánh các nghiệp vụ kinh tế phát sinh và thực sự hoàn thành vào trong bản chứng từ

kế toán bằng giấy hoặc các mẫu chứng từ điện tử

- Phương pháp chứng từ biểu hiện ở 2 nội dung: Hệ thống bản hoặc mẫu chứng từ kế toán

và chương trình luân chuyển chứng từ.

5.2. Phương pháp tài khoản:

- Là phương pháp phân loại, hệ thống hóa các nghiệp vụ kinh tế phát sinh riêng biệt theo

đối tượng kế toán cụ thể.

5.3. Phương pháp tính giá:

- Dùng thước đo giá trị để tính toán và xác định giá trị của tài sản (sau khi tài sản vận

động, biến đổi) theo những nguyên tắc nhất định.

5.4. Phương pháp tổng hợp cân đối:

- Sử dụng để tổng hợp số liệu từ các sổ kế toán theo các mối quan hệ cân đối vốn có của

đối tượng kế toán nhằm cung cấp các chỉ tiêu kinh tế tài chính nhất định cho các đối tượng

sử dụng thông tin kế toán.

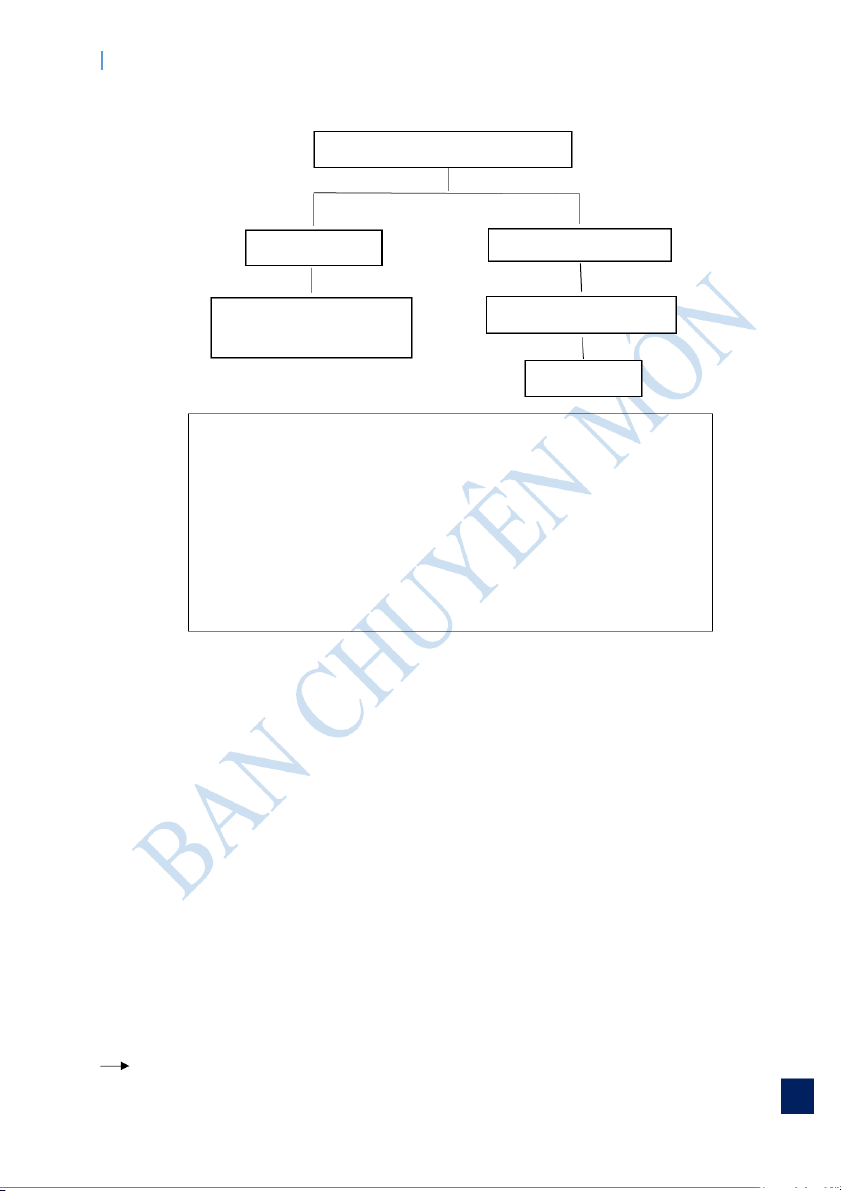

6. Chu trình kế toán:

- Chu trình kế toán là quá trình thu thập và ghi chép các thông tin kế toán trong kỳ và xử

lý các nghiệp vụ kinh tế liên quan đến nhiều kỳ kế toán và lập các báo cáo tài chính.

- Các bước của chu trình kế toán:

CHƯƠNG TRÌNH HỖ TRỢ HỌC TẬP - BAN CHUYÊN MÔN LCĐ CHẤT LƯỢNG CAO 7

NGUYÊN LÝ KẾ TOÁN Bước 2: Bước 3: Bước 1: Xử lí và phân bổ Khóa sổ, kết Ghi nhận các tác động của các chuyển các khoản giao dịch kinh tế giao dịch kinh tế thu nhập, chi phí phát sinh tại đơn liên quan; phản để xác định vị. ánh đúng giá trị KQKD, LNGL và của các khoản lập BCTC. mục tài sản và nguồn vốn trên các BCTC.

CHƯƠNG TRÌNH HỖ TRỢ HỌC TẬP - BAN CHUYÊN MÔN LCĐ CHẤT LƯỢNG CAO 8

NGUYÊN LÝ KẾ TOÁN

CHƯƠNG 2: GHI NHẬN CÁC GIAO DỊCH KINH TẾ

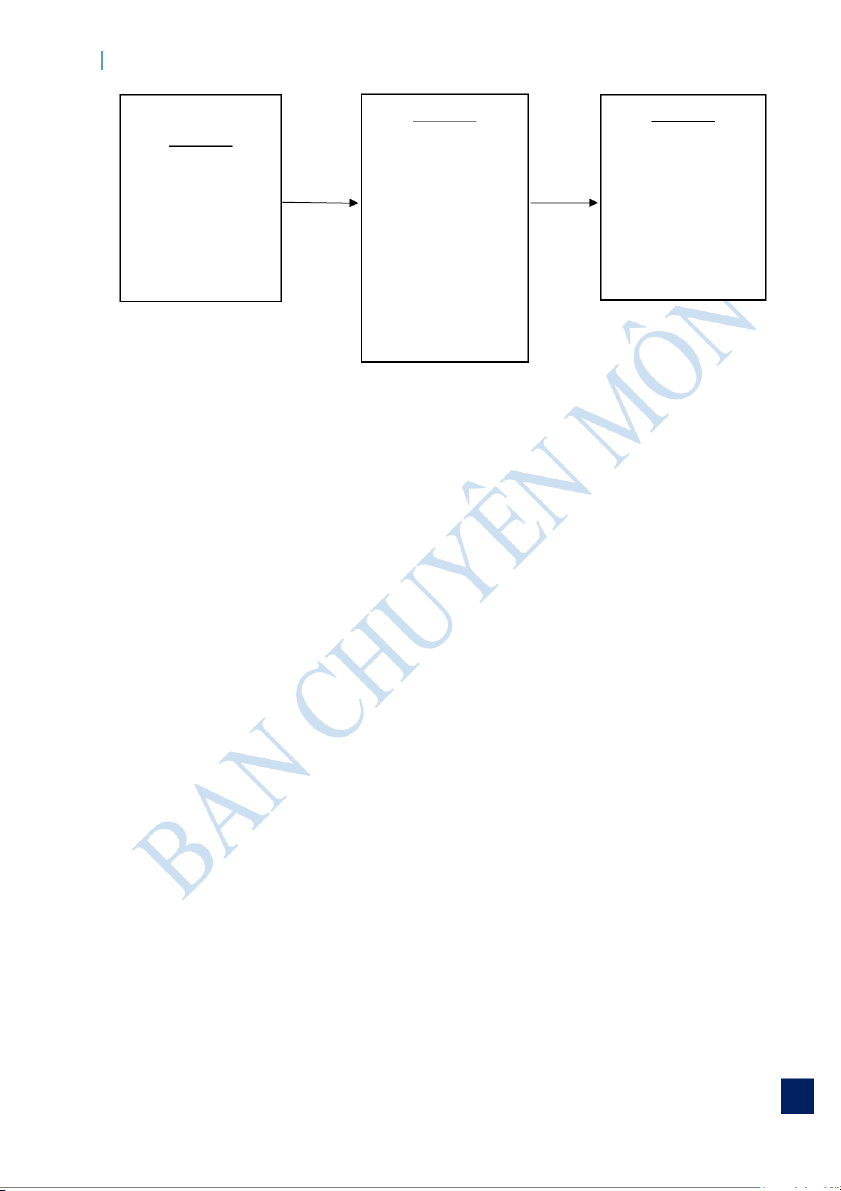

2.1 Quy trình phân tích và ghi nhận các giao dịch

- Thu thập chứng từ phản ánh từng giao dịch và sự kiện phát sinh

- Ghi chép các nghiệp vụ phát sinh vào sổ nhật ký → sổ cái các tài khoản → tính số dư trên các tài khoản

- Thực hiện các bút toán điều chỉnh cuối kỳ

- Lập bảng cân đối thử, báo cáo tài chính và khoá sổ kế toán

2.2 Tài khoản kế toán và ghi sổ kép

- Tài khoản: ghi lại sự biến động tăng/giảm của một khoản mục cụ thể của TS, NPT, VCSH, TN, CP

- Nội dung: bao gồm số dư đầu kỳ/cuối kỳ (tại một thời điểm), số phát sinh tăng/giảm (tại một thời kỳ).

- SD cuối kỳ = SD đầu kỳ + Số phát sinh tăng – Số phát sinh giảm

- Nguyên tắc ghi phát sinh tăng/giảm của các TK (sẽ có 1 số trường hợp ngoại lệ):

o Loại tài sản, chi phí: Tăng ghi Nợ, giảm ghi Có

o Loại NPT, VCSH, TN: Tăng ghi Có, giảm ghi Nợ

o Tài khoản trên Bảng cân đối kế toán (BCĐKT): Có số dư cuối kỳ nếu có chênh lệch giữa

số dư bên Nợ và bên Có

o Tài khoản liên quan đến TN, CP: Được kết chuyển cuối kỳ → không có số dư cuối kỳ

Phương trình kế toán cơ bản:

Tài sản = Nguồn vốn = Nợ phải trả + Vốn chủ sở hữu

= Nợ phải trả + Vốn góp của CSH + Lợi nhuận giữ lại

= NPT + Vốn góp + LNGL đầu kỳ + Lãi/lỗ ròng trong kỳ – Cổ tức trả trong kỳ

CHƯƠNG TRÌNH HỖ TRỢ HỌC TẬP - BAN CHUYÊN MÔN LCĐ CHẤT LƯỢNG CAO 9

NGUYÊN LÝ KẾ TOÁN

Cách xác định và ghi nhận bút toán kép (với mỗi nghiệp vụ kinh tế phát sinh):

- Xác định cấu phần của phương trình kế toán bị ảnh hưởng (ít nhất 2 biến động tăng/giảm)

sao cho dấu bằng của phương trình kế toán không đổi

- Phản ánh các biến động vào ít nhất 2 đầu tài khoản, gồm bên Nợ và bên Có. Ghi Nợ trước,

ghi Có sau, sao cho tổng các bút toán bên nợ luôn luôn bằng tổng các bút toán bên Có

Ví dụ: Với mỗi giao dịch dưới đây, hãy xác định cấu phần của phương trình kế toán

bị ảnh hưởng và định khoản:

1. DN A được nhận khoản đầu tư từ chủ sở hữu bằng tiền mặt, trị giá 8000.

→ Tài sản (tiền mặt) tăng, Vốn chủ sở hữu (vốn góp) tăng:

Nợ TK Tiền mặt/Có TK Vốn góp: 8000

2. DN A mua một nhà xưởng trị giá 6000, trong đó thanh toán bằng tiền mặt 2000, số

còn lại DN chưa trả.

→ Tài sản (nhà xưởng) tăng, Tài sản (tiền mặt) giảm, Nợ phải trả (số tiền phải trả) tăng: Nợ TK TSCĐHH: 6000 Có TK Tiền mặt: 2000

Có TK Phải trả người bán: 4000

3. DN A mua nguyên vật liệu phục vụ cho quá trình sản xuất về nhập kho, trị giá 200

đã thanh toán bằng tiền mặt.

→ Tài sản (nguyên vật liệu) tăng, Tài sản (tiền mặt) giảm:

Nợ TK Nguyên vật liệu/ Có TK Tiền mặt: 200

4. DN A thanh toán toàn bộ số tiền còn nợ tại nghiệp vụ 2 bằng tiền gửi ngân hàng

→ Tài sản (tiền gửi ngân hàng) giảm, Nợ phải trả (số tiền phải trả) giảm:

Nợ TK Phải trả người bán/ Có TK Tiền gửi ngân hàng: 4000

5. DN A nhận được hoá đơn tiền điện của văn phòng quản lý phát sinh trong tháng,

tổng số tiền phải thanh toán là 500. DN A chưa trả tiền

CHƯƠNG TRÌNH HỖ TRỢ HỌC TẬP - BAN CHUYÊN MÔN LCĐ CHẤT LƯỢNG CAO 10

NGUYÊN LÝ KẾ TOÁN

→ Chi phí (tiền điện) tăng, Nợ phải trả (khoản phải trả tiền điện) tăng:

Nợ TK Chi phí điện/ Có TK Phải trả người bán: 500

6. DN A bán hàng (thành phẩm) trong kho, giá vốn của lô hàng là 1000, giá bán của

lô hàng là 1500. Khách hàng thanh toán một nửa bằng tiền mặt, số còn lại thanh toán vào kỳ sau:

→ Tài sản (tiền mặt) tăng, Tài sản (khoản phải thu khách hàng) tăng, Doanh thu (giá bán

của lô hàng thu được) tăng, Chi phí (giá vốn của lô hàng) tăng, Tài sản (hàng hoá xuất bán) giảm:

Ghi nhận giá vốn: Nợ TK Giá vốn hàng bán/ Có TK Thành phẩm: 1000

Ghi nhận doanh thu: Nợ TK Tiền mặt: 750

Nợ TK Phải thu khách hàng: 750

Có TK Doanh thu bán hàng: 1500

CHƯƠNG TRÌNH HỖ TRỢ HỌC TẬP - BAN CHUYÊN MÔN LCĐ CHẤT LƯỢNG CAO 11

NGUYÊN LÝ KẾ TOÁN

BÀI KIỂM TRA 1 NGUYÊN LÝ KẾ TOÁN ĐỀ 1

I.Trả lời đúng/sai các nhận định dưới đây và giải thích ngắn gọn (4 điểm)

1. Công ty ABC ghi nhận giá trị tiền và tương đương tiền trên bảng cân đối kế toán là

5000, trong đó tiền mặt tại quỹ của công ty là 3500 và số dư trên tiền gửi TK cá

nhân của chủ công ty là 1500.

2. “Mua CCDC về nhập kho, giá mua 200, đã thanh toán 50%, còn lại chưa thanh

toán”, kết quả của giao dịch này làm cho tổng tài sản và tổng nguồn vốn của DN tăng lên 200.

3. Giá trị của chỉ tiêu Lợi nhuận chưa phân phối trên bảng cân đối kế toán luôn bằng

với chỉ tiêu lợi nhuận trên báo cáo kết quả hoạt động kinh doanh.

4. Kết cấu của các tài khoản thuộc nhóm thu nhập và chi phí được xây dựng dựa trên

cơ sở mối quan hệ của thu nhập, chi phí với vốn CSH.

5. Vốn CSH chỉ tăng lên khi doanh nghiệp có lãi từ hoạt động kinh doanh của mình.

6. Doanh nghiệp phát hiện bị mất cắp một tài sản có giá trị 100 triệu đồng. Tại thời

điểm phát hiện đó sẽ xảy ra sự mất cân bằng giữa tài sản và nguồn vốn: NV > TS

7. Định khoản Nợ TK Phải trả người bán/ Có TK Tiền mặt: Thuộc đối ứng giảm TS, giảm NV.

8. TK vay ngân hàng hạch toán ở doanh nghiệp thương mại giống với kết cấu TK cho

vay doanh nghiệp hạch toán tại ngân hàng thương mại.

II. Bài tập (6 điểm)

Ngày 1/2/2020, ông X mở một văn phòng tư vấn luật. Trong tháng 2 có các nghiệp vụ kinh tế phát sinh như sau:

1. Đầu tư để mở văn phòng: 900 triệu bằng tiền mặt, gửi vào ngân hàng 200 triệu, oto để sử dụng 500 triệu

2. Trả tiền thuê văn phòng bằng tiền mặt tháng 2: 60 triệu

CHƯƠNG TRÌNH HỖ TRỢ HỌC TẬP - BAN CHUYÊN MÔN LCĐ CHẤT LƯỢNG CAO 12

NGUYÊN LÝ KẾ TOÁN

3. Ông Y và Z góp vốn vào bằng một số chứng khoán có giá trị 630 triệu và một số máy tính 120 triệu

4. Thanh toán tiền điện, nước, điện thoại, internet trong tháng 2 là 20 triệu

5. Thu phí tư vấn cho khách hàng trong tháng: 300 triệu bằng TGNH

6. Tính lương cho nhân viên trong tháng 2 là 80 triệu

7. Mua văn phòng phẩm để sử dụng 5 triệu. Đã thanh toán ngay bằng tiền mặt

8. Chi phí khấu hao tài sản xác định được là 15 triệu.

Yêu cầu: 1. Định khoản kế toán

2. Lập các báo cáo tháng 2/2020 của văn phòng ĐỀ 2

I.Trả lời đúng/sai các nhận định dưới đây và giải thích ngắn gọn (4 điểm)

1. Mr Huy là CSH của 2 cơ sở kinh doanh là HuyPro và HuyHa. Một khoản phải thu

phát sinh của HuyPro có thể được ghi nhận là khoản phải thu của HuyHa vì chúng cùng thuộc một CSH.

2. Một tài sản được mua với giá 350 từ hai năm trước đây, năm 2011 do lạm phát kế

toán đã điều chỉnh tăng lên thành 450.

3. Năm 2008 Mr Hà đã đầu tư vào 600 triệu đồng để thành lập một Spa. Năm 2011 có

một công ty đề nghị mua lại spa với giá 850 triệu đồng. Mr Hà quyết định ghi tăng VCSH là 850 triệu đồng.

4. Tài khoản phải thu khách hàng luôn có số dư bên Nợ.

5. Tổng tài sản cuối kỳ lớn hơn tổng tài sản đầu kỳ chứng tỏ trong kỳ có CSH góp vốn.

6. Số liệu trên chứng từ kế toán là cơ sở để ghi trên tài khoản kế toán.

7. Tài sản và nguồn vốn luôn cân bằng.

8. Phải thu khách hàng là nợ phải trả.

II. Bài tập (6 điểm)

CHƯƠNG TRÌNH HỖ TRỢ HỌC TẬP - BAN CHUYÊN MÔN LCĐ CHẤT LƯỢNG CAO 13

NGUYÊN LÝ KẾ TOÁN

Công ty Mai Linh trong tháng 2/2020 có các nghiệp vụ kinh tế phát sinh như sau:

1. Vay ngân hàng nhập quỹ tiền mặt 600

2. Khấu hao ô tô và các tài sản trong tháng 100

3. Nhận tiền mặt từ phí vận chuyển trong tháng 1500

4. Gửi vào ngân hàng 1000

5. Tính lương cho nhân viên trong tháng 2 là 800

6. Thanh toán lương cho nhân viên 780 bằng tiền mặt

7. Đầu tư thêm một số ô tô 700 chưa thanh toán

8. Chi phí quảng cáo trên đài truyền hình 30 thanh toán chuyển khoản

9. Rao bán thanh lý 10 chiếc xe ô tô với giá mỗi chiếc 50

Yêu cầu: 1. Định khoản kế toán

2. Lập các báo cáo tháng 2/2020 của công ty ĐỀ 3

I.Trả lời đúng/sai các nhận định dưới đây và giải thích ngắn gọn (4 điểm)

1. Công ty Ann mua một chiếc oto với giá 500 cách đây 2 năm, hiện nay giá của oto

này nếu bán trên thị trường là 300, công ty cần phải điều chỉnh theo giá 300.

2. Trong năm, công ty Ann bị lỗ 150, điều này sẽ tác động đến chi tiêu nợ phải trả trên

bảng cân đối kế toán vào cuối năm.

3. Tổng tài sản cuối kỳ lớn hơn tổng tài sản đầu kỳ chứng tỏ trong kỳ doanh nghiệp có lãi.

4. Thu nhập là khoản làm tăng lợi ích kinh tế trong tương lai.

5. Để kiểm tra số liệu trên tài khoản người ta lập bảng cân đối kế toán.

CHƯƠNG TRÌNH HỖ TRỢ HỌC TẬP - BAN CHUYÊN MÔN LCĐ CHẤT LƯỢNG CAO 14

NGUYÊN LÝ KẾ TOÁN

6. Ông A là chủ một doanh nghiệp thì các khoản chi tiêu cá nhân của ông A được phép

ghi nhận trong sổ kế toán của doanh nghiệp.

7. Tài sản của doanh nghiệp không bao gồm tài sản thuê.

8. Phải trả người bán là tài sản.

II. Bài tập (6 điểm)

Công ty kiểm toán Hòa Phát trong tháng 2/2020 có các nghiệp vụ kinh tế phát sinh như sau:

1. Mua văn phòng phẩm sử dụng trong tháng bằng tiền mặt 100

2. Khấu hao tài sản trong tháng 200

3. Tính lương cho nhân viên trong tháng 2 là 500

4. Nhận tiền mặt từ phí tư vấn thuế và kiểm toán trong tháng 1200

5. Nộp thuế cho nhà nước bằng chuyển khoản 50

6. Chi phí ăn ở, đi lại cho kế toán viên đi công tác đã chi bằng tiền 120

7. Trang bị mới một số máy tính cho bộ phận văn phòng 250

8. Tuyển dụng trong tháng được 10 nhân viên mới.

9. Khách hàng thanh toán chuyển khoản 30 số nợ kỳ trước. Yêu cầu

1. Định khoản kế toán

2. Lập các báo cáo tháng 2/2020 của văn phòng. ĐỀ 4

I.Trả lời đúng/sai các nhận định dưới đây và giải thích ngắn gọn (4 điểm)

1. Doanh nghiệp làm hỏng một tài sản có nguồn hình thành từ nợ vay ngân hàng, điều

này dẫn đến TS giảm, NPT giảm

2. Vẫn tồn tại quan hệ đối ứng TS tăng – NV giảm

CHƯƠNG TRÌNH HỖ TRỢ HỌC TẬP - BAN CHUYÊN MÔN LCĐ CHẤT LƯỢNG CAO 15

NGUYÊN LÝ KẾ TOÁN

3. Tổng tài sản cuối kỳ nhỏ hơn tổng tài sản đầu kỳ chứng tỏ trong kỳ doanh nghiệp bị thua lỗ.

4. Giá của tài sản được điều chỉnh theo mức độ lạm phát.

5. Về nguyên tắc bảng cân đối kế toán có thể không cân bằng.

6. Mua một tài sản với giá 100, đã thanh toán 60, nợ chưa thanh toán 40. Nghiệp vụ này làm tăng VCSH 40.

7. Tài khoản thu nhập có số dư bên có

8. Giá trị tiền mặt trên báo cáo tài chính của doanh nghiệp bao gồm tiền mặt của CSH.

II. Bài tập (6 điểm)

Salon làm tóc ACC trong tháng 2/2020 có các nghiệp vụ kinh tế phát sinh như sau:

1. Mua dầu gội và các loại mỹ phẩm dùng trong tháng chưa thanh toán 180

2. Tính lương cho nhân viên trong tháng 2 là 100

3. Thanh toán lương cho nhân viên bằng tiền mặt 90

4. Nhận tiền mặt từ phí cắt, gội và làm tóc trong tháng 4800

5. Trang bị mới một số thiết bị làm tóc 150

6. Thanh toán chuyển khoản 30 cho người bán

7. Khấu hao thiết bị trong tháng 30

8. Tư vấn kiểu tóc cho khách hàng miễn phí

9. Gia nhập hiệp hội tóc của thành phố và đóng phí hàng tháng bằng tiền mặt 3

Yêu cầu: 1. Định khoản kế toán

2. Lập các báo cáo tháng 2/2020 của salon

CHƯƠNG TRÌNH HỖ TRỢ HỌC TẬP - BAN CHUYÊN MÔN LCĐ CHẤT LƯỢNG CAO 16

NGUYÊN LÝ KẾ TOÁN

CHƯƠNG 3: KẾ TOÁN DỒN TÍCH VÀ CHU TRÌNH KẾ TOÁN

3. Giả định kỳ kế toán và kế toán dồn tích

3.1. Kỳ kế toán

Kỳ kế toán: Là việc chia cắt quá trình hoạt động của doanh nghiệp thành từng

khoảng thời gian để lập BCTC định kỳ.

Các nhà Kế toán phân chia vòng đời của một DN thành những khoảng thời gian- các kỳ kế toán.

Kỳ kế toán thông thường: Năm dương lịch, bên cạnh đó kỳ kế toán có thể là một

tháng hoặc một quý hoặc một khoảng thời gian khác( BCTC giữa niên độ kế toán)

3.2 Bút toán điều chỉnh

- Cơ sở tiền mặt: Ghi nhận tác động của các nghiệp vụ kinh tế trên báo cáo tài chính khi

và chỉ khi nhận tiền hoặc trả các khoản tiền và tương đương tiền.

- Cơ sở dồn tích: Ghi nhận các nghiệp vụ kinh tế tại thời điểm phát sinh, chứ không phải

thời điểm thu tiền hoặc chi tiền

Nguyên tắc cơ sở dồn tích là nguyên tắc áp dụng xuyên suốt trong kế toán. Theo nguyên tắc dồn tích:

Doanh thu được ghi nhận khi kiếm được Nguyên tắc phù hợp: Chi phí phải được ghi

chứ không phải khi nhận được tiền

nhận trong kỳ nó phát sinh để tả ra doanh

thu, không phải trong kỳ trả tiền

Nguyên tắc áp dụng:

+ Nguyên tắc thận trọng: Không đánh giá cao hơn giá trị của các tài sản và các khoản thu

nhập, không đánh giá thấp hơn giá trị các khoản nợ phải trả và chi phí + Nguyên tắc phù hợp

CHƯƠNG TRÌNH HỖ TRỢ HỌC TẬP - BAN CHUYÊN MÔN LCĐ CHẤT LƯỢNG CAO 17

NGUYÊN LÝ KẾ TOÁN

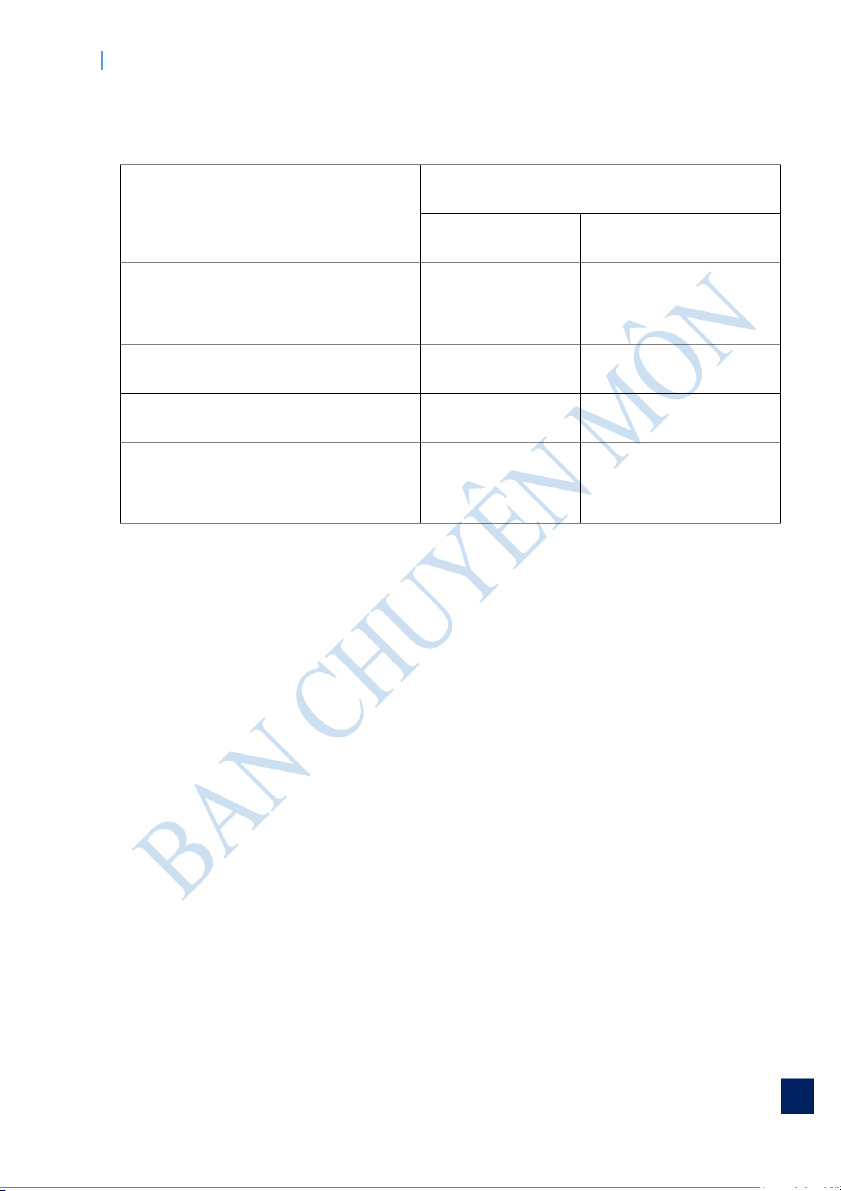

3.3. Các dạng bút toán điều chỉnh

Các dạng bút toán điều chỉnh

Bút toán điều chỉnh

Loại tài khoản Ghi Nợ Ghi Có

1. Chuyển từ tài sản thành chi phí Chi phí

Tài sản/tài khoản điều chỉnh tài sản

2. Chuyển nợ phải trả thành doanh thu Nợ phải trả Doanh thu

3. Hoạch toán cộng dồn chi phí phải trả Chi phí Nợ phải trả

4. Hạch toán cộng dồn doanh thu đã Tài sản Doanh thu

phát sinh nhưng chưa được ghi nhận

3.3.1. Chuyển từ tài sản thành chi phí

Kết quả của bút toán dạng này làm cho chi phí trong kỳ tăng lên do chuyển một

phần tài sản. Bút toán điều chỉnh dạng này gồm các loại sau:

Bút toán phân bổ chi phí trả trước và bút toán khấu hao tài sản cố định (TSCĐ)

• Bút toán phân bổ chi phí trả trước

Chi phí trả trước: Khoản chi thanh toán 1 lần, nhưng có tác dụng cho nhiều kỳ kế toán

sau đó (góp phần tạo nên doanh thu cho nhiều kỳ kế toán sau đó).

- Dùng trong trường hợp chi phía đã thanh toán trước, nhưng dung cho nhiều kỳ kế toán

- Dùng tài khoản 242- Chi phí trả trước để ghi nhận những khoản chi phí trả trước.

Đây là tài khoản tài sản, có kết cấu của TK Tài sản,

- Ghi nhận khoản trả trước vào TK 242. Đến hết mỗi kỳ, ghi nhận chi phí tương ứng

và ghi giảm TK 242, tức ghi giảm TS và tang chi phí. Vì vậy đây là bút toán điều

chỉnh chuyển từ tài khoản thành chi phí.

Ví dụ: Ngày 1/1/N, công ty thanh toán trước 12 triệu tiền thuê văn phòng bằng tiền

mặt cho 12 tháng bắt đầu tính từ tháng 1

CHƯƠNG TRÌNH HỖ TRỢ HỌC TẬP - BAN CHUYÊN MÔN LCĐ CHẤT LƯỢNG CAO 18

Tài liệu liên quan:

-

Bài giảng về toán học lớp 3- toán tiểu học

23 12 -

Bài tập lớn Kế toán ngân hàng: Nợ phải trả tài chính và IFRS môn Kế toán | Học viện Ngân hàng

48 24 -

Bài tập nhóm: Lập kế hoạch phát triển nghề Chuyên viên phân tích tài chính môn Kế toán | Học viện Ngân hàng

46 23 -

Bài tập nhóm về Khởi nghiệp môn Kế toán | Học viện Ngân hàng

39 20 -

Bài tập nhóm Tổng quan về Kế toán quản trị | Học viện Ngân hàng

44 22