Đề cương ôn tập kế toán tài chính

Đề cương ôn tập kế toán tài chính , củng cố lại kiến thức giúp sinh viên ôn tập và tham khảo

Môn: Kế toán tài chính (KTTC22) 11 tài liệu

Trường: Trường Đại học Kinh Tế - Luật, Đại học Quốc gia Thành phố Hồ Chí Minh 1.5 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 36723385

GIỚI THIỆU CHƯƠNG 1 -

Thuyết trình, bài tập, thảo luận điểm cộng → Phương pháp kế toán -

Công cụ dụng cụ có giá trị lớn Xuất kho ghi vào Tk 242 (Ghi toàn bộ giá trị → CCDCXK) +

Xuất kho: Nợ TK 242 / Có TK 153

+ Từng kì phân bổ vào chi phí, tùy theo công cụ dụng cụ ở bộ phận nào thì ghi nhận vào bộ phận đó -

Công cụ dụng cụ báo hỏng:

vdu: tài sản 75tr hư, giữa năm bán 5tr Ghi nhận: N 642: 70tr N 112: 5tr C 242: 75tr -

Khi phân bổ thf phải ghi vào 242, k ghi vào 153 Kế toán dự phòng GG HTK -

Giá trị thuần < giá gốc lập dự phòng→ -

Thời điểm lập dự phòng là khi lập báo cáo tài chính -

Dự phòng ghi trên tài khoản giá vốn hàng bán (229(4)) +

TK 229 là tài khoản giảm +

có kết cấu ngược lại với tk

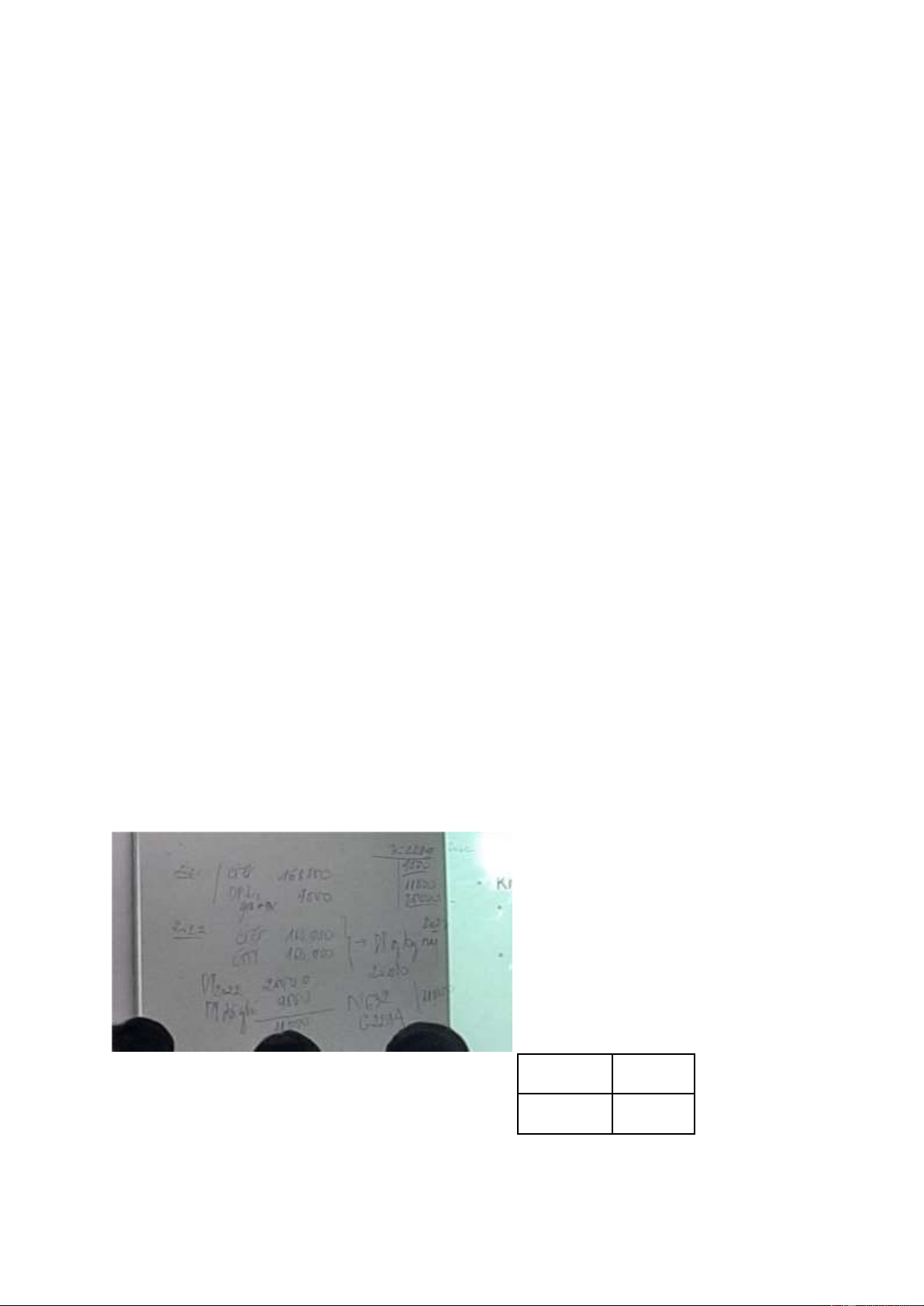

+ mà nó điều chỉnh: tăng bên có, giảm bên nợ, số dư CK nằm bên có → ghi để trong (__) + Ghi: VD Nợ 622 11000 Có 2294 11000

Vd Trắc nghiệm: Chỉ tiêu DP giảm giá HTK trên báo cáo tài chính 2022 là: lOMoARcPSD| 36723385 a. 9000 c. (11000) b. (9000) d. (20000)

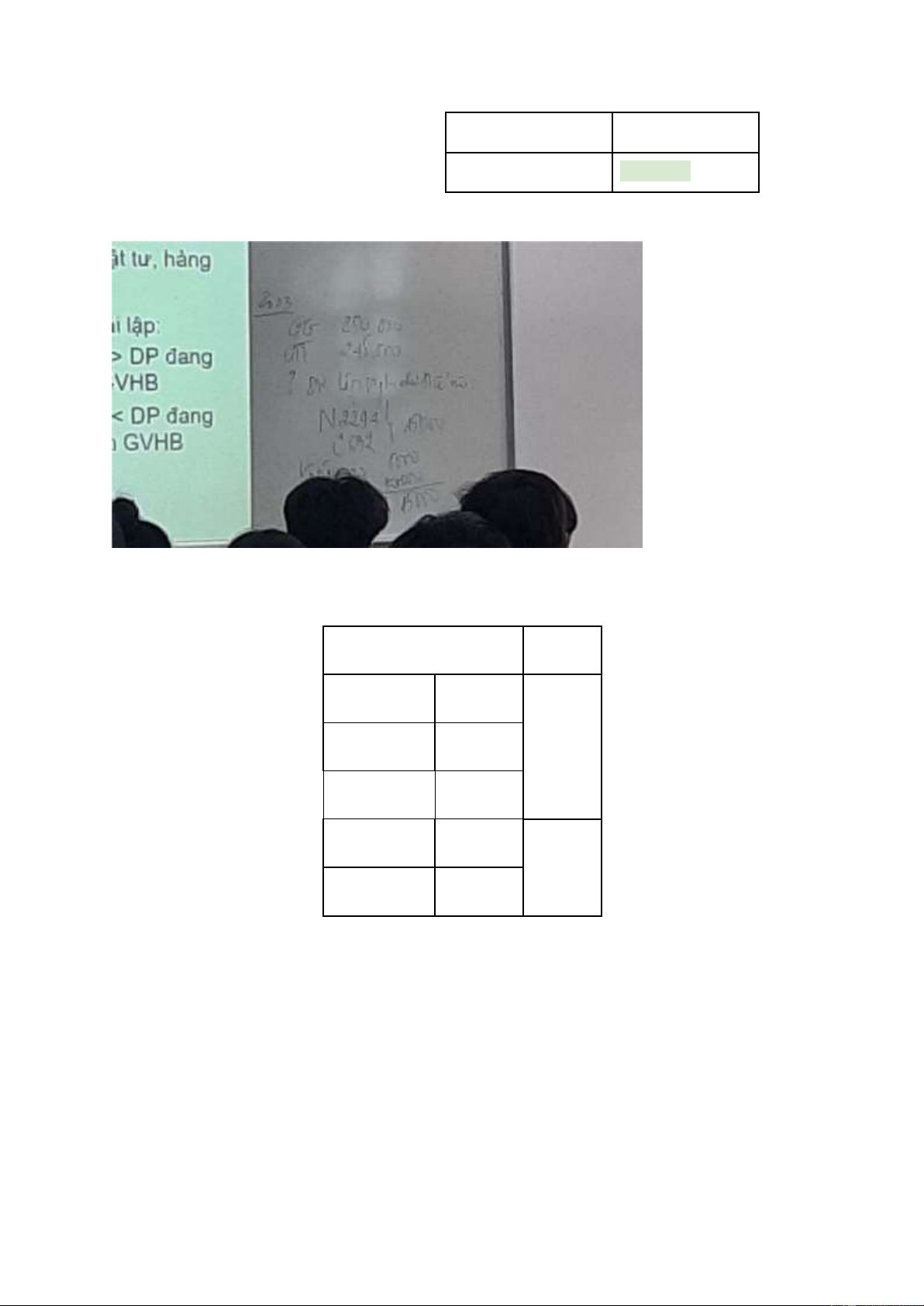

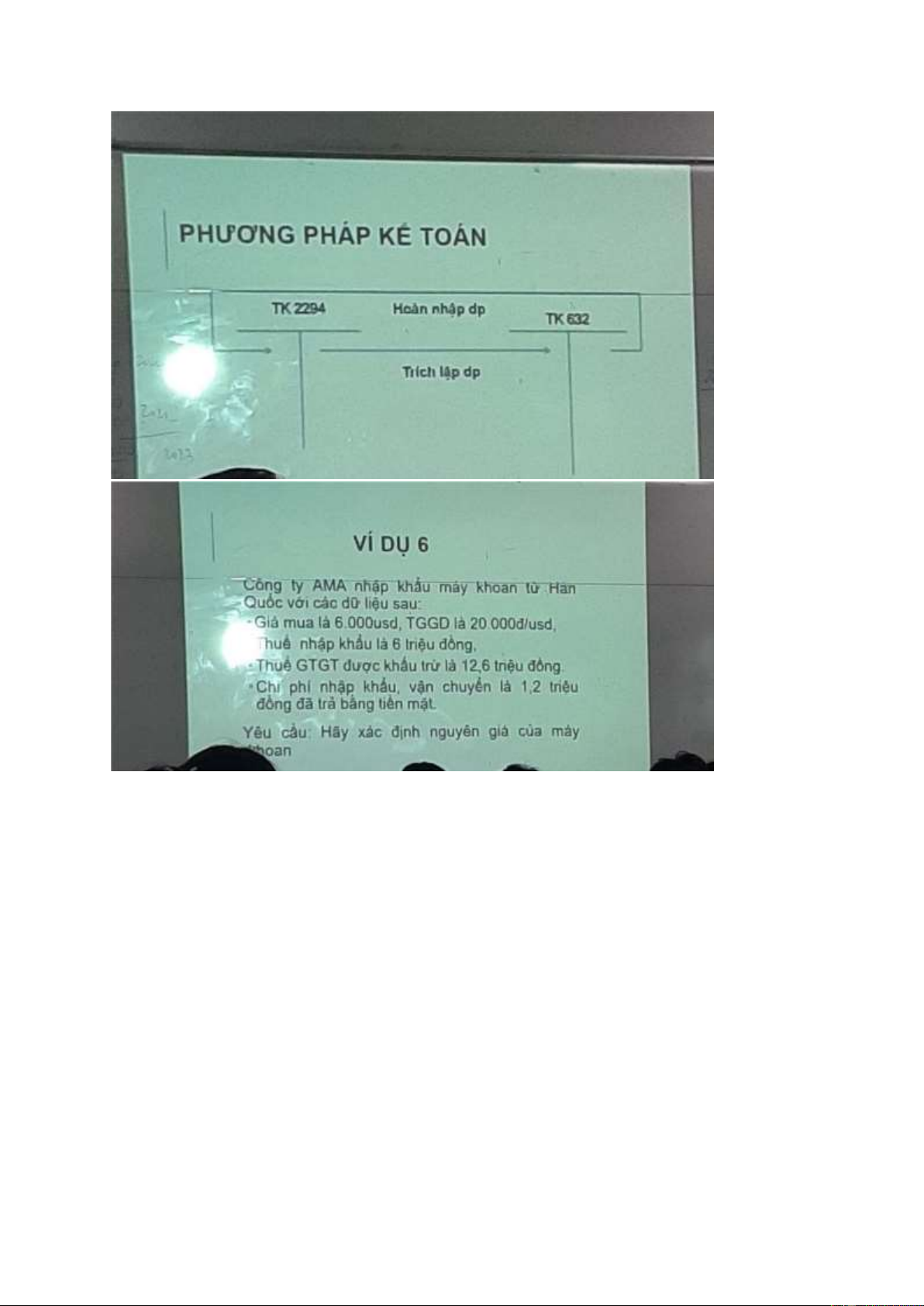

Chọn D: vì lập bảng kế toán dựa trên số Dư, 11k là số phát sinh. Chi phí DP trên BCKQKD là 11k Vd 2: GG 250,000 GTT 245,000 GTDP - 5000 TKK 22394 9000 2022 1100 20000 15000 20000 2023 5000 - Phương pháp kế toán: lOMoARcPSD| 36723385

nguyên giá = 6000 * 20000 + 6tr + 1,2tr Đánh giá TSCĐ -

Thông thường ghi nhận nguyên giá, ghi tăng bổ sung nguyên giá tiếp theo nếu mình cải tiến,

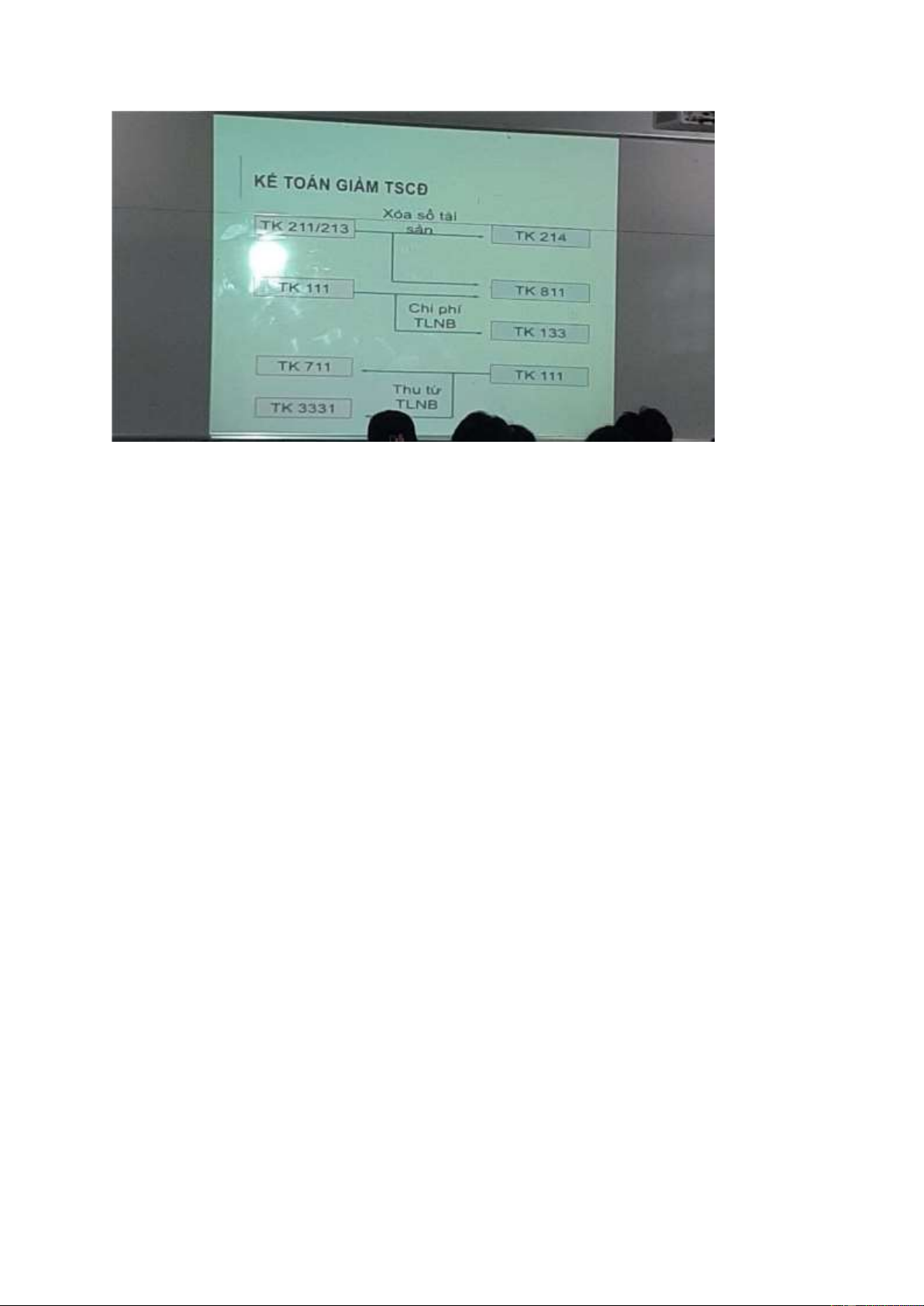

nâng cấp tài sản cố định (kéo dài tg sử dụng/ công suất) → ghi tăng nguyên giá Kế toán giảm TSCĐ - Xóa sổ TSCD - Ghi nhận thu nhập TSCD - Chi phí bán TSCD lOMoARcPSD| 36723385 Khi mua hàng trong nước

trả cho người bán: N 156,211 N 133 C 112,331

thu lại từ người mua: N 131,112 C 511 C 3331 -

Khi nhập khẩu - nhà nước k thu nộp thuế được từ nhà xuất khẩu thì mình đứng ra trả cho

Kế toán tiền lương và các khoản trích theo lương - TK 154 - tính giá thành

= dư đầu kì + trong kì - dư cuối kì -

TK 627 - chi phí sản xuất lOMoARcPSD| 36723385

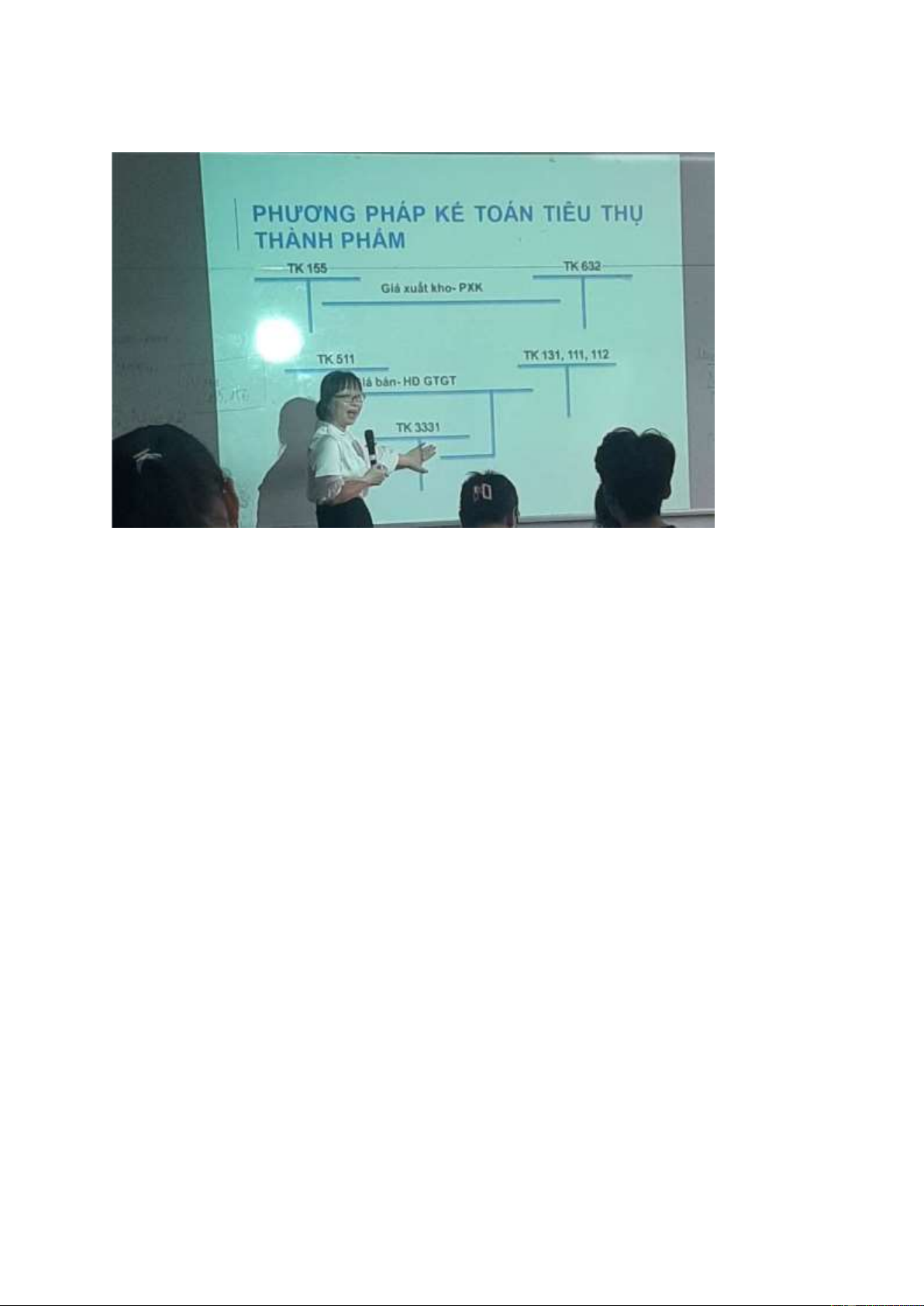

Phương pháp kế toán tiêu thụ thành phẩm -

2 giai đoạn: xuất - nhập (mua - bán) -

Nếu trả hàng lại: ghi ngược lại (dùng Tk giảm trừ doanh thu) tất cả các tkhoan doanh thu Bán ra: N 112, 131 C 511 C 3331 Mua vào: N 521 C 3331 C 112. 131 CHƯƠNG 2: ĐẦU TƯ

Phân loại đầu tư tài chính đầu tư -

Với mục đích thương mại -

Cổ phiếu xếp vào nhóm chứng khoán kinh doanh - Chứng khoán kinh doanh: +

luôn là đầu tư ngắn hạn (phân loại) -

Đầu tư nắm giữ đến ngày đáo hạn +

có thể là ngắn hạn hoặc dài hạn -

Đầu tư vào công ty con, liên doanh, liên kết, khác - DÀI HẠN lOMoARcPSD| 36723385 -

Dựa vào tỉ lệ quyền biểu quyết để xác định đó là loại đầu tư gì +

tính bằng số vốn mình góp/ tổng số +

tình bằng số cổ phiếu của mình + >50%: công ty con + 50-50: công ty liên doanh

+ 20-50%: công ty liên kết + <20%: khác phân loại đầu tư ngắn hạn -

chứng khoán kinh doanh (121) -

đầu tư nắm giữ đến ngày đáo hạn (128)

+ có thể nằm ở tài sản ngắn hạn hoặc dài hạn đầu tư dài hạn - đầu tư vào công ty con -

đầu tư vào công ty liên doanh, liên kết

+ để ý khi bán có làm thay đổi quyền biểu quyết không - đầu tư dài hạn khác chú ý -

khi chia cổ phiếu, cổ tức thì xem xét thời gian +

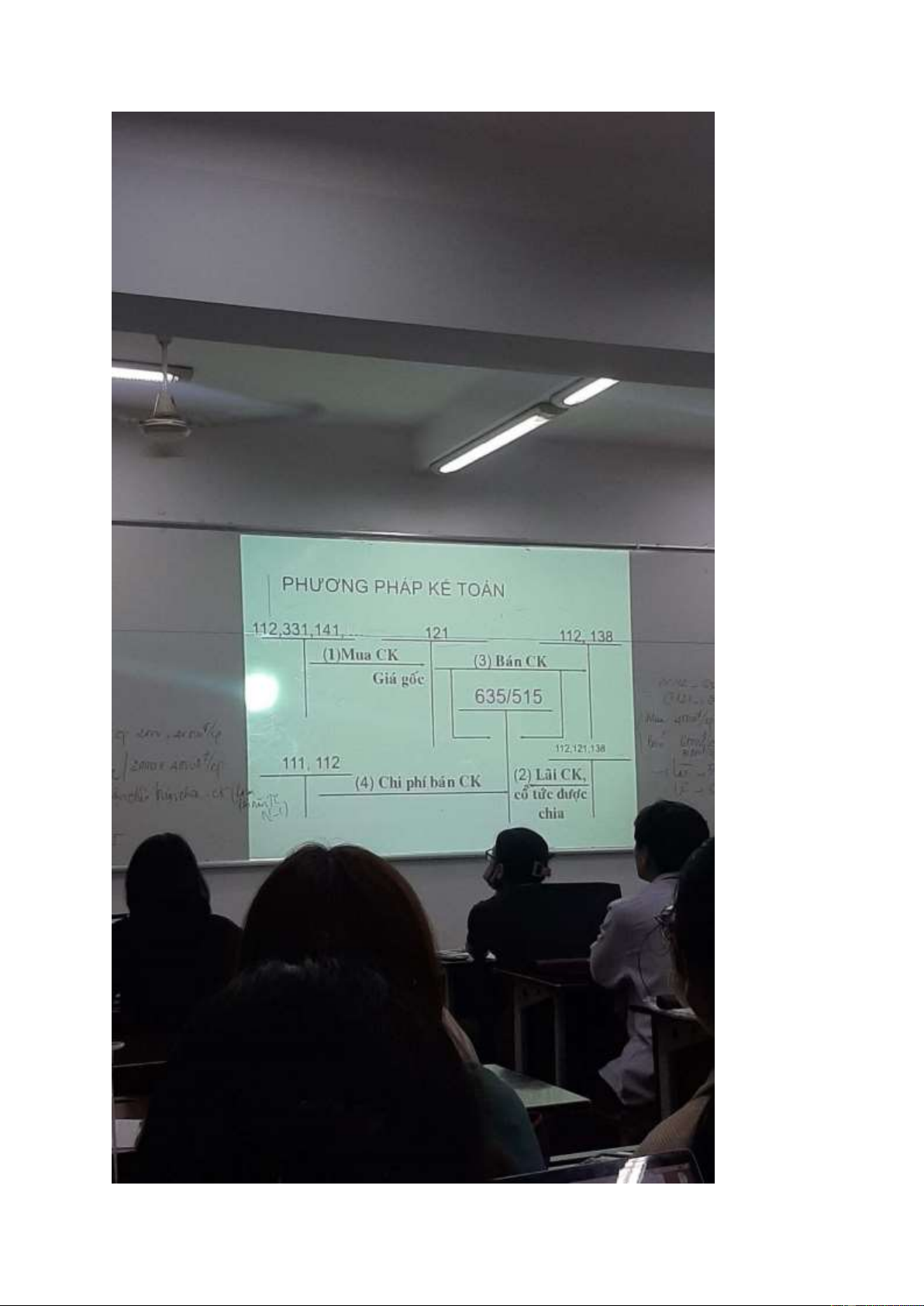

nếu nhận lãi sau thời gian đầu tư - ghi TK 515 nguyên tắc kế toán tài khoản sử dụng - Khi bán: +

giảm 121 theo giá gốc, phương pháp FIFO, bình quân gia quyền +

nhận được tiền thì ghi 112 theo giá bán N 112 - GB C 121 - GG + nhận lãi - 515 + lỗ - 635 lOMoARcPSD| 36723385 lOMoARcPSD| 36723385 - 2 trường hợp + nếu bán trước ngày mua

● k ghi nhận 515 mà ghi nhận 121 (giảm) N 112 (C 515) và C 121 + nếu nhận cả mùa N thì -

Cổ tức được chia trước giao đoạn nhận đầu tư phải ghi nhận giảm giá trị đầu tư, còn sau

ngày mua thì ghi nhận vd: 1/12/N mua cp 31/12/N nhận cổ tức đc chia +

nếu nhận trước ngày mua 1/12 - ghi giảm 121

+ nếu nhận sau ngày 31/12 - ghi tăng 515 cho 1 tháng, và giảm 121 cho 11 tháng còn lại

Đầu tư nắm giữ đến ngày đáo hạn khái niệm -

cổ phiếu k bao giờ tính vào đầu tư nắm giữ đến ngày đáo hạn

Kế toán các khỏan vốn đầu tư vào đơn vị khác -

ghi nhận TK 221(tỉ lệ góp vốn/ quyền biểu quyết >50%) -

khoản đầu tư được phân loại là đầu tư vào công ty liên kết khi nhà đầu tư nắm trực tiếp/

gián tiếp từ 20% -50% quyền biểu buyết của bên nhận đầu tư mà k có thỏa thuận khác -

các khoản chi phí liên quan trực tiếp đến hoạt động đầu tư vào cty liên doanh, lket được ghi

nhận là chi phí tài chính trong kỳ phát sinh

Dự phòng tổn thất tài sản khái niệm -

liên quan đến 2 nhóm đầu tư, chia thành 2 loại

+ ngắn hạn - dự phòng giảm giá chứng khoán kinh doanh do giá các loại chứng khoán

đg nắm giữ bị giảm so với giá ban đầu

+ dài hạn - dự phòng tổn thất đầu tư vào đơn vị khác (tên khác: dự phòng giảm giá tài

chính dài hạn) đối với các công ty con -221, cty liên doanh -222, cty liên kết -228 nhận đầu tư bị lỗ. nguyên tắc kế toán -

riêng khoản đầu tư mà nhà đầu tư k có ảnh hưởng đáng kể - khoản đầu tư 228

+ nếu giá cổ phiếu của 228 có giá thị trường rõ ràng lập dự phòng như → chứng

khoán kinh doanh (dựa trên giá niêm yết) lOMoARcPSD| 36723385

+ nếu giá cổ phiếu cảu 228 k có giá niêm yết lập dự phòng dựa trên → khoản lỗ/ tổn

thất của bên nhận đầu tư -

các khoản đầu tư khác - lập dự phòng dựa trên giá của cổ phiếu trên thị trường -

221, 222 - lập dự phòng dựa trên khoản lỗ của bên nhận đầu tư phương pháp lập dự phòng -

vốn đầu tư thực kế của các chủ sở hữu - 411/412 -

vốn đầu tư thực tế của tổ chức kinh tế là - 410 Công thức:

khoản lập dự phòng = (411 + 412 - 410) * tỉ lệ quyền biểu quyết Ví dụ: Vốn điều lệ: 50 tỷ B - 50% - 25 C - 30% - 15 D - 20% - 10

A bị lỗ dẫn đến vốn chủ sở hữu còn 44 tỷ, lỗ 6 tỷ

-> B lập dự phòng = (50-44)*50% = 3 tỷ -> tương tự C, D tài khoản sử dụng -

TK 2291 - dự phòng giảm giá CK kinh doanh -

TK 2292 - dự phòng tổn thất đầu tư vào đơn vị khác phương pháp kế toán

CHƯƠNG 3: KẾ TOÁN CÁC KHOẢN

THANH TOÁN VÀ CÁC KHOẢN VAY

Những vấn đề chung về các khoản phải thu - phải trả nguyên tắc kế toán -

TK 131 là tài khoản lưỡng tính - có thể ghi số dư bên Nợ hoặc bên Có

Kế toán phải thu khách hàng

Nếu sản phẩm, hàng, dịch vụ k đúng theo yêu cầu -> bị giảm giá hoặc trả lại hàng thì ghi nhận: lOMoARcPSD| 36723385 - khi bán hàng ghi giá vốn + Nợ 632 + Có 155/156 - ghi nhận doanh thu + Nợ 111/112/131 + Có 511, 711 + Có 3331 -

trả lại - ghi giảm doanh thu + Nợ 521 + Nợ 3331 +

Có 131 (có thể có số dư 2 bên)

lập dự phòng cho khoản thu khó đòi -

nợ phải thu khó đòi - TK 131, TK 1283 -

trích lập dự phòng khi (nguyên tắc lập) + nợ phải thu quá hạn

+ chưa đến hạn nhưng khách phá sản/ đang làm thủ tục giải thể, mất tích, bỏ trốn -

lập dự phòng khoản cho vay, đầu tư nắm giữ đến ngày đáo hạn -

mức trích lập dự phòng +

30% - nợ quá hạn từ 6 tháng đến < 1 năm +

50% - nợ quá hạn từ 1 - <2 năm +

70% - nợ quá hạn từ 2 - < 3 năm

+ 100% - nợ quá hạn > 3 năm nguyên tắc lập -

đối với khoản tự khó thu kéo dài nhiều năm + có thể xóa nợ ● Có 131 ● Nợ TK chi phí

+ nếu sau khi đã xóa nợ, DN đòi lại được thì số nợ sẽ ghi vào TK 711 - thu nhập khác

tài khoản sử dụng khi lập dự phòng nợ phải thu khó đòi chưa có số dư - Nợ 642 - Có 2293 xóa nợ - Nợ 2293 - Nợ 642 - Có 131 lOMoARcPSD| 36723385 -

nếu chưa lập dự phòng thì khi xóa nợ thì phải đưa hết vào chi phí

Kế toán phải trả người bán - TK sử dụng 331 -

khi phát sinh các khoản giảm trừ - ghi định khoản ngược lại -

chiết khấu thanh toán cho khách hàng - chi phí tài chính -

chiết khấu thanh toán được nhận - ghi 515

Thuế và các khoản phải nộp nhà nước

thuế đầu vào < thuế đầu ra -

nộp thuế GTTT cho nhà nước

thuế đầu vào > thuế đầu ra -

được khấu trừ bằng đúng thuế đầu ra - ghi vào 133 lOMoARcPSD| 36723385

Kế toán chi phí thuế thu nhập doanh nghiệp hiện hành -

chi phí được chi rồi nhưng k hợp lý, k hợp lệ

→ ghi tăng lợi nhuận trước thuế -

chi phí thu nhập sau khi đã tính thuế → trừ nó ra -

chi phí thuế hiện hành là số thuế TNDN phải nộp trên thu nhập chịu thuế trong năm và thu

suất thuế thu nhập DN hiện hành

thu nhập chịu thuế * thuế suất -

để tính thu nhập chịu thuế, điều chỉnh các khoản k phù hợp trong luật thuế nguyên tắc kế toán -

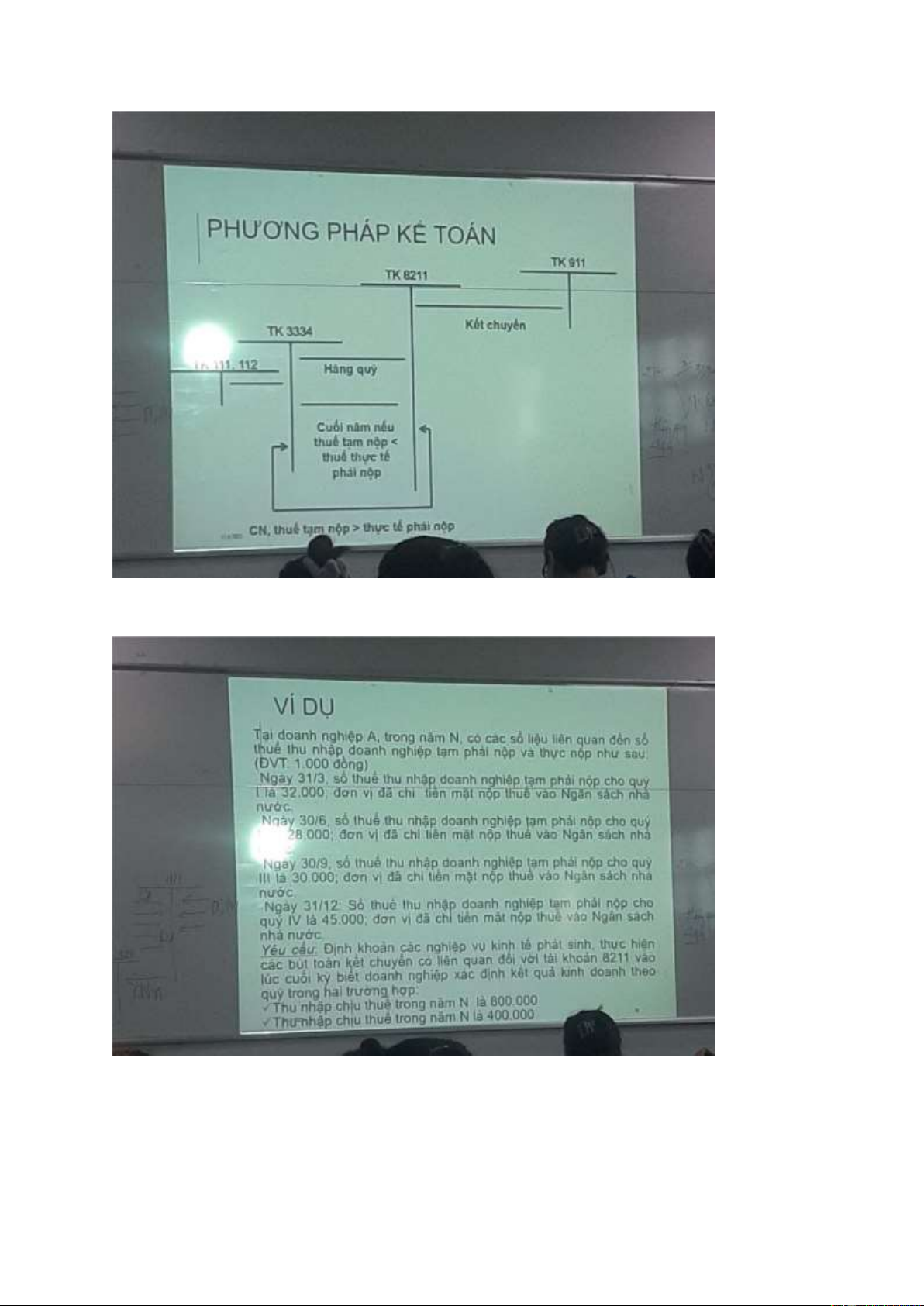

ghi hằng quý - ghi thuế TNDN tạm nộp + nợ 8211 + có 334 lOMoARcPSD| 36723385 - ghi vào cuối năm + nợ 334 + có 112, 111 - ghi thuế phải nộp thêm + nợ 8211 + có 334 + nợ 334 + có 112, 111 -

ghi giảm chi phí thuế - nhà nước cấn trừ số thuế dư của mình đã nộp + nợ 334 + có 8211

Kế toán chi phí thu nhập doanh nghiệp hiện hành - Tài khoản sử dụng +

TK 3334 - thuế thu nhậpDN phải nộp +

TK 8211 - chi phí thuế TNDN HH - Nộp hằng quý + Có 8211 + Nợ 3334 - 4 quý + Có 3334 + Nợ 111,112 - Nộp dư + Nợ 3334 + Có 8211 -

Tài khoản chi phí -> cuối kì kết chuyển về tài khoản 911 + lợi nhuận sau thuế lOMoARcPSD| 36723385 ví dụ

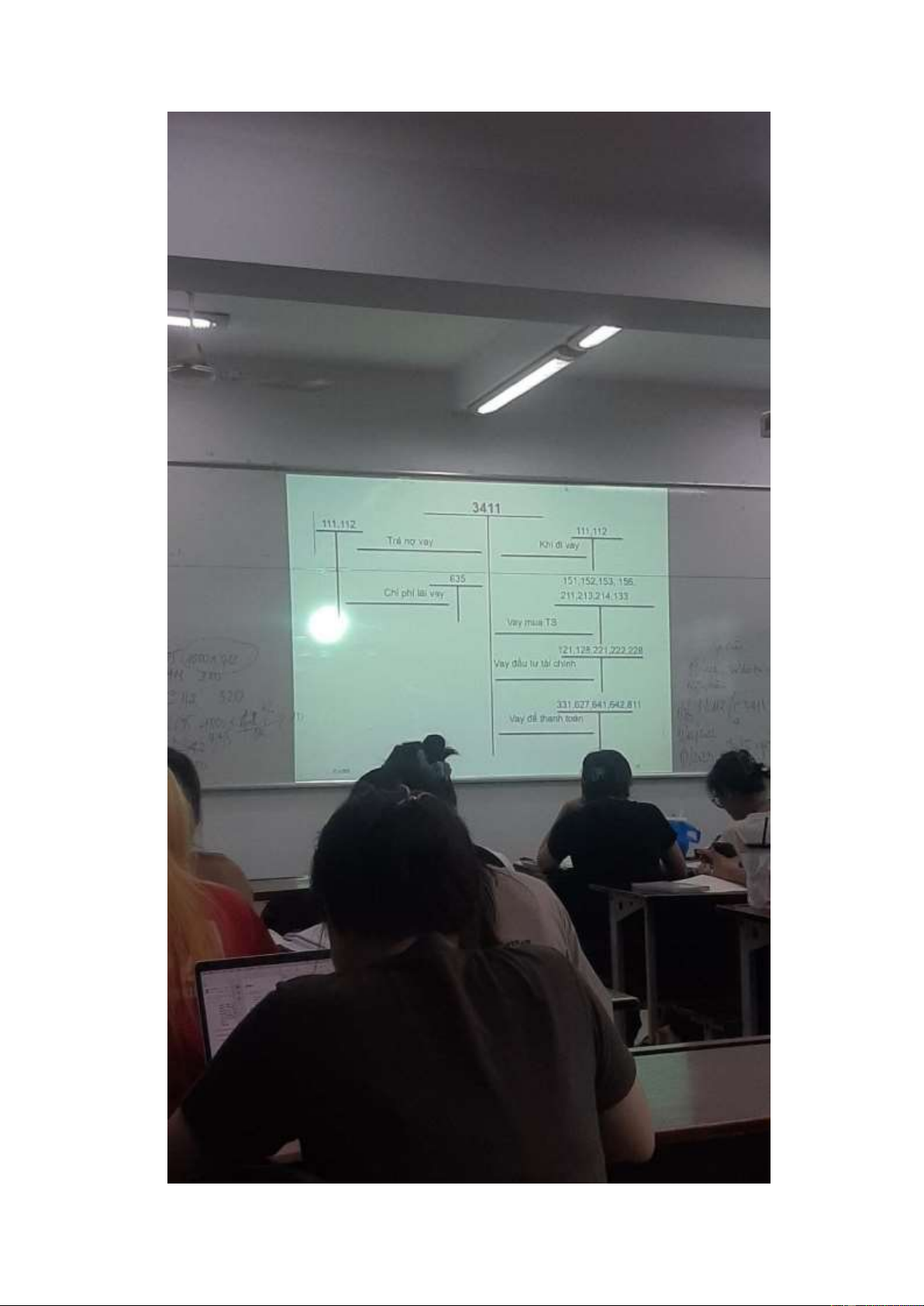

Kế toán các khoản đi vay -

Tài khoản 3411 vd: vay 5 năm chuyển vào tk ngân hàng Nợ 112 lOMoARcPSD| 36723385 Có 3411 -

vay ngắn hay dài hạn sẽ xét dựa trên thời điểm lập báo cáo DN cho

đến thanh toán khoản vay

- Lãi đưa vào 515 nếu là vay từ ngân hàng ví dụ: vay 1000 tỷ. Ngày 1/3/22 - trả lãi sau 1 năm - 12% 1/3/22 Nợ 112/C3411: 1000 31/12/22

Nợ 635: 1000 x 12%/12 *10 (10 tháng)

Có 335: 1000 x 12%/12 *10 (10 tháng) +

242 - liên quan đến nhiều kỳ kế toán, đã phát sinh +

335 - chi phí phải trả (chưa trả) 1/3/23 Nợ 635: 20 Nợ 335: 100 Có 112: 120 (tiền lãi) lOMoARcPSD| 36723385 lOMoARcPSD| 36723385

CHƯƠNG 4: KẾ TOÁN HOẠT ĐỘNG KHÁC VÀ XÁC ĐỊNH KQKD

Kế toán hoạt động khác Bước 1: -

Kết chuyển các khoản giảm trừ doanh thu - Nợ 511 - Có 521 - TK 521 tăng ở bên nợ

→ khi kết chuyển ghi bên có của 911 Bước 2: -

kết chuyển doanh thu thuần, doanh thu tài chính, thu nhập khác - Nợ 911 - Có 511, 515 Bước 3: - Nợ 911 -

Có 632, 635, 641, 642, 811, 8211 Kết chuyển lãi - Nợ 911 - Có 421 Kết chuyển lỗ - Nợ 421 - Có 911

Thi 60 phút (3 điểm trắc nghiệm, 7 điểm tự luận: bài tập tổng hợp + bài tập nhỏ)

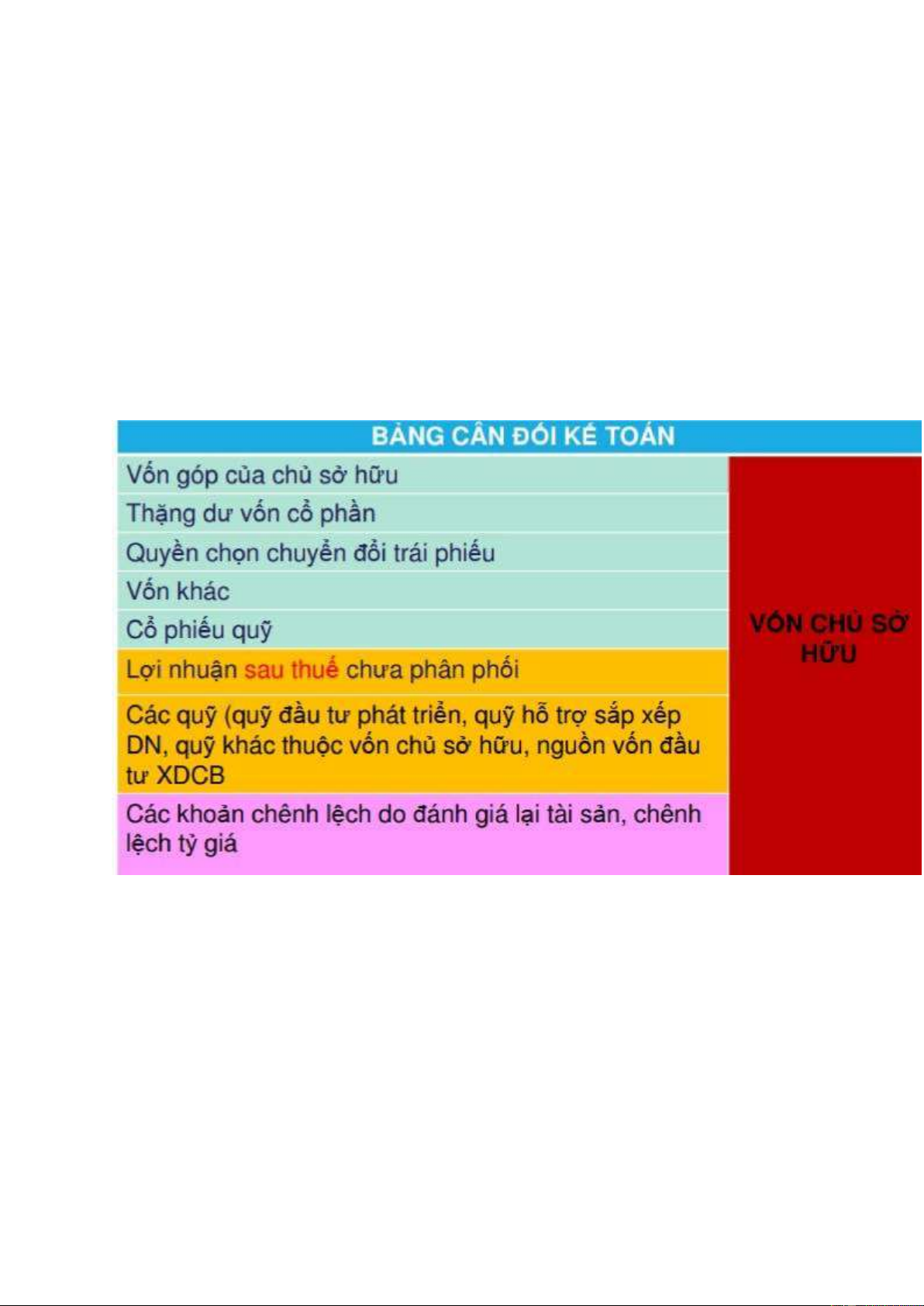

CHƯƠNG 5: KẾ TOÁN VỐN CHỦ SỞ HỮU & PPLN lOMoARcPSD| 36723385 Vốn chủ sở hữu khái niệm cơ cấu -

mình học từ cam trở lên

kế toán vốn đầu tư của chủ sở hữu phần tập trung -

Kế toán phát hành cổ phiếu trong công ty cổ phần -

Kế toán phát hành cổ phiếu từ các nguồn khác trong công ty cp -

Kế toán trả cổ tức bằng cổ phiếu -

Kế toán mua lại cổ phiếu hủy bỏ cơ cấu -

vốn góp của chủ sở hữu - thặng dư vốn cổ phần

+ chênh lệch giá phát hành và mệnh giá của cổ phiếu - vốn

khác tài khoản sử dụng

TK 411- Vồn đầu tư của chủ sở hữu, có 4 TK cấp hai: lOMoARcPSD| 36723385 -

TK 4111- Vốn góp của chủ sở hữu (trong công ty cổ phần bao gồm TK 41111-

Cổ phiếu phổ thông có quyền biểu quyết và TK 41112- Cổ phiếu ưu đãi) +

luôn luôn ghi theo mênh giá -

TK 4112- Thặng dư vốn cổ phần - TK 4118- Vốn khác

vd: cty X phát hành 1tr cổ phiếu, mệnh giá 10/cp, giá phát hành 150/cp, cổ phiếu chứng khoán N 112: 1.000.000 x 150 C 41111: 1.000.000 x 10 C 4112: 1.000.000 x 140

cty Y mua 600.000 cổ phiếu X N 221X | 600.000 x 150 C 112 | 600.000 x 150 kế toán cổ phiếu quỹ

vd: X phát hành 1tr, bán cho Y 600. Sau đó X mua lại 300

→ số lượng cổ phiếu đang lưu hành: 400 + 300 = 700

→ 300 cổ phiếu tự mua lại cổ phiếu quỹ → nguyên tắc kế toán -

hạch toán vào TK 411 theo số thực tế đã góp +

không được ghi nhận theo số cam kết/ số phải thu +

đăng ký bao nhiêu thì phải ghi nhận bấy nhiêu -

tổ chức hạch tóan chi tiết nguồn vốn -

nhận vốn góp bằng tài sản +

phản ánh vốn đầu tư bằng giá đánh giá lại + ghi tăng 411 -

luôn luôn ghi mệnh giá, không ghi giá phát hành Tăng vốn -

do công ty tăng giá phát hành phiếu -

nếu giá phát hành = mệnh giá + ghi vào TK 4111 -

nếu giá phát hành > mệnh giá + ghi vào Tk 41112, có 112 + chênh lệch ghi vào 4112 -

tăng do bổ sung từ các quỹ + không phải cty cổ phần ● ghi giảm quỹ

● tăng vốn đầu tư chủ sở hữu -

bổ sung vốn kinh doanh từ lợi nhuận chưa phân phối lOMoARcPSD| 36723385 + Nợ 421 + Có 411 -

trả cổ tức bằng cổ phiếu + Nợ 421 + Có 112 + Có 41111 Giảm vốn Ví dụ:

1/ Cty A phát hành 10tr cp, MG 10/cp, giá trị 15/cp,cpph 0,2% / giá trị giao dịch N112: 15*10000000 C4111: 10.000.000*10

C4112: 15*10000000 - 10.000.000*10

2/ Cty A mua lại thu hẹp mô sx mau lại 2tr cp để hủy bỏ, giá mua lại 14/cp→ N4111: 2.000.000 * 10 N4112: 2.000.000*4 C112: 2.000.000*14 3/ Cty B mua 6tr cp của A N221A: 10.000.000*15*(1+0,2%) C112: 600.000

Nếu là đơn vị phát hành - chi phí phát hành thì Cổ phiếu quỹ -

do cty phát hành mua lại, chưa hủy mang tính chất của cổ phiếu chưa lưu → hành k được biểu quyết → -

khi mua vào cổ phiếu quỹ +

ghi nợ 419 - ghi âm trên BCTC

+ ghi theo giá thực tế - giá gốc = giá mua + chi phí mua - phát

sinh chi phí mua lại ghi cộng vào 419 → -

khi tái phát hành, trả cổ tức,.. giá trị cp quỹ tính theo phương pháp bình quân gia quyền -

trong trường hợp giá tái phát hành > giá bình quân gia quyền trên tài khoản 419 + Có 419 + Nợ 112 + Có 4112 -

trong trường hợp giá tái phát hành < giá bình quân gia quyền trên tài khoản 419 + Có 419 + Nợ 112 + Nợ 4112 -

trả cổ tức bằng cổ phiếu quỹ lOMoARcPSD| 36723385 +

Nợ 421 - theo giá phát hành +

Có 419 - theo giá bình quân + Có 4112 - Mua lại để hủy bỏ + Nợ 41111 - nguyên giá + Nợ 4112 + Có 112 - giá mua lại - Hủy bỏ cổ phiếu quỹ + Nợ 41111 - nguyên giá + Nợ 4112 + Có 419 - BQGQ - -

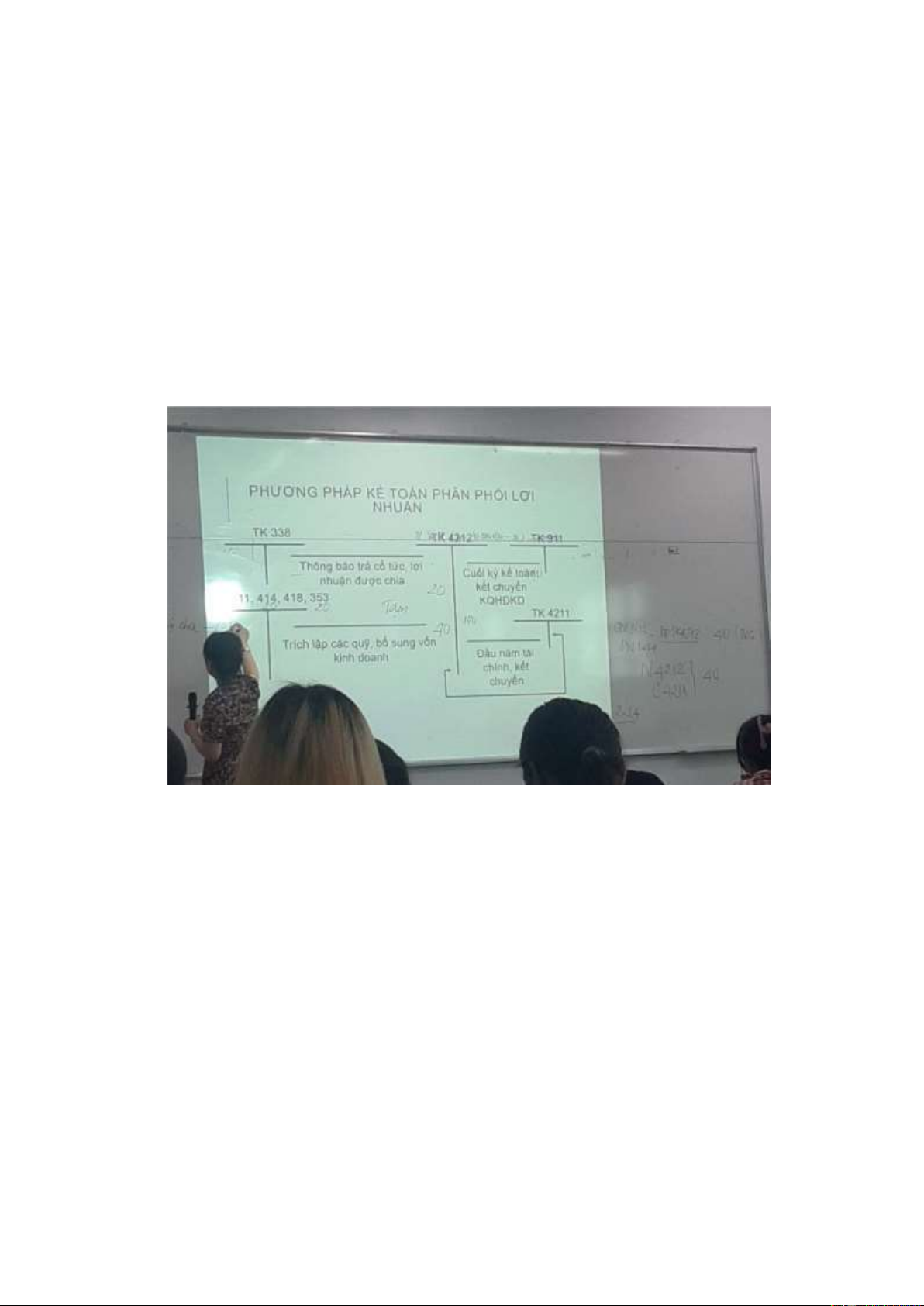

số trong năm - số tạm phải thực chia, thực trích thông qua 1 trong 2 cách:→ + bổ sung Nợ 4211 | 10

Có 338 - lợi nhuận chưa phân phối năm trước | 10 + hoàn nhập Ban đầu ghi nhận Nợ 4212 | 20 Có 353 | 20 → hoàn nhập ghi: Nợ 353 Có 4211 Trong kỳ 1. Nợ 911 / Có 4212

2. Tạm trích/ tạm chia: Nợ 4212/ có 338, 112

3. Trích vào các quỹ: Nợ 4212/ Có 414, 353

Đầu kỳ sau (năm) - xử lý liên quan đến phần tạm của năm trước lOMoARcPSD| 36723385 - TK 4212 Dư có → Nợ 4212 / Có 4211 - TK 4212 Dư nợ → Nợ 4211 / Có 4212

Xử lý pp bổ sung/ hoàn nhập khi thức tế lớn/nhỏ hơn số tạm

CHƯƠNG 6: BÁO CÁO TÀI CHÍNH Ngắn/dài hạn -

Tài liệu liên quan:

-

Đề cương chi tiết môn Tài Chính Cá Nhân | Trường Đại học Kinh Tế - Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

6 3 -

Bộ đề trắc nghiệm quan hệ quốc tế | Trường Đại học Kinh tế – Luật

512 256 -

Đề thi Kinh tế tài chính | Trường Đại học Kinh tế – Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

272 136 -

Tiểu luận giữa kỳ hệ thống thông tin kế toán | Trường Đại học Kinh tế – Luật

736 368 -

Thông báo về việc giải thể doanh nghiệp | Trường Đại học Kinh tế – Luật

231 116