Đề ôn giữa kỳ Chuẩn mực báo cáo tài chính quốc tế | Trường Đại học Công nghiệp TP.HCM

Đề ôn giữa kỳ Chuẩn mực báo cáo tài chính quốc tế môn Chuẩn mực báo cáo tài chính quốc tế của Trường Đại học Công nghiệp Thành phố Hồ Chí Minh. Hi vọng tài liệu này sẽ giúp các bạn học tốt, ôn tập hiệu quả, đạt kết quả cao trong các bài thi, bài kiểm tra sắp tới. Mời các bạn cùng tham khảo chi tiết bài viết dưới đây nhé.

Môn: Chuẩn mực báo cáo tài chính quốc tế (CMBC) 10 tài liệu

Trường: Trường Đại học Công nghiệp Thành phố Hồ Chí Minh 776 tài liệu

Tác giả:

Preview text:

OMoARcPSD|44862240

ĐỀ ÔN GIỮA KỲ CHUẨN MỰC BÁO CÁO TÀI CHÍNH QUỐC TẾ 2

ĐỀ 1

Exercise 1

Using the requirements set out in IAS 10 Events after the Reporting Period, which of the following would be classified as an adjusting event after the reporting period in financial statements ended 31 March 20X4 that were approved by the directors on 31 August 20X4?

1.Reorganization of the enterprise, proposed by a director on 31 January 20X4 and agreed by the Board on 10 July 20X4.

(Tổ chức lại doanh nghiệp, do một giám đốc đề xuất vào ngày 31 tháng 1 năm 20X4 và được Hội đồng quản trị chấp thuận vào ngày 10 tháng 7 năm 20X4.)

=> Non adjusting. Sự kiện này xảy ra sau khi kỳ báo cáo (31 tháng 3 năm 20X4) được hoàn tất. Vì sự kiện này chỉ được thỏa thuận sau khi kết thúc năm nên không cung cấp bằng chứng về các điều kiện tồn tại vào cuối kỳ báo cáo.

2. A strike by the workforce started on 1 May 20X4 and stopped all production for 10 weeks before being settled.

(Cuộc đình công của lực lượng lao động bắt đầu vào ngày 1 tháng 5 năm 20X4 và dừng mọi hoạt động sản xuất trong 10 tuần trước khi được giải quyết.)

=>Non adjusting. Cuộc đình công bắt đầu sau thời gian báo cáo. Nó không liên quan đến các điều kiện hiện có vào ngày 31 tháng 3 năm 20X4

3.The receipt of cash from a claim on an insurance policy for damage caused by a fire in a warehouse on 1 January 20X4. The claim was made in January 20X4 and the amount of the claim had not been recognized at 31 March 20X4 as it was uncertain that any money would be paid. The insurance enterprise settled with a payment of $1.5 million on 1 June 20X4.

(Việc nhận tiền mặt từ yêu cầu bồi thường theo hợp đồng bảo hiểm cho thiệt hại do hỏa hoạn trong một nhà kho vào ngày 1 tháng 1 năm 20X4. Yêu cầu bồi thường được thực hiện vào tháng 1 năm 20X4 và số tiền yêu cầu bồi thường chưa được ghi nhận vào ngày 31 tháng 3 năm 20X4 vì không chắc chắn rằng sẽ có khoản tiền nào được thanh toán. Doanh nghiệp bảo hiểm đã giải quyết bằng khoản thanh toán là 1,5 triệu đô la vào ngày 1 tháng 6 năm 20X4.)

=>Adjuting. Vụ cháy xảy ra trong thời gian báo cáo, nhưng sự không chắc chắn về kết quả khiếu nại khiến nó không được ghi nhận vào ngày 31 tháng 3 năm 20X4. Việc giải quyết sau cuối năm cung cấp bằng chứng về các điều kiện tồn tại vào cuối thời gian báo cáo.

- The enterprise had made large export sales to the USA during the year. The year-end receivables included $2 million for amounts outstanding that were due to be paid in US dollars between 1 April 20X4 and 1 July 20X4. By the time these amounts were received, the exchange rate had moved in favor of the enterprise.

(Doanh nghiệp đã thực hiện doanh số xuất khẩu lớn sang Hoa Kỳ trong năm. Các khoản phải thu cuối năm bao gồm 2 triệu đô la cho các khoản nợ phải trả bằng đô la Mỹ trong khoảng thời gian từ ngày 1 tháng 4 năm 20X4 đến ngày 1 tháng 7 năm 20X4. Vào thời điểm nhận được các khoản này, tỷ giá hối đoái đã chuyển sang có lợi cho doanh nghiệp)

=> Non adjuting. Biến động tỷ giá hối đoái xảy ra sau thời kỳ báo cáo và không phản ánh các điều kiện tại ngày 31 tháng 3 năm 20X4

- The settlement of an insurance claim for a loss sustained in March 20X4.

(Việc giải quyết yêu cầu bảo hiểm cho khoản lỗ phát sinh vào tháng 3 năm 20X4)

=> adjusting/ non. Nếu khoản lỗ được ghi nhận vào ngày 31 tháng 3 năm 20X4, thì việc thanh toán sẽ là một sự kiện điều chỉnh vì nó cung cấp thêm bằng chứng về số tiền lỗ. Nếu khoản lỗ không được ghi nhận do không chắc chắn, thì sẽ tương tự như sự kiện 3. Sự kiện điều chỉnh nếu được ghi nhận, nếu không thì không điều chỉnh .

- Company writes a contingent liability on the disclosure for the year end. On January of next year, before the Financial report issues, company receive the news from court announce that company lose the legal case of $20,000

(Công ty ghi một khoản nợ phải trả có điều kiện vào bản công bố cho cuối năm. Vào tháng 1 năm sau, trước khi phát hành Báo cáo tài chính, công ty nhận được tin từ tòa án thông báo rằng công ty thua kiện với số tiền 20.000 đô la)

=>Adjusting. Quyết định của tòa án cung cấp bằng chứng về một điều kiện tồn tại vào cuối kỳ báo cáo (nợ phải trả có điều kiện đã được ghi nhận)

Exercise 2

Miston Co buys goods priced at €50,000 from a Dutch company on 1 November 20X8. The invoice is due for settlement in two equal installments on 1 December 20X8, and 1 January 20X9. The exchange rate moved as follows:

1 November 20X8 - 1.63 to $1

1 December 20X8 - 1.61 to $1

31 December 20X8 - 1.64 to $1

What will be the net exchange gain or loss to be reported in the financial statements of Miston Co on 31 December 20X8?

(Miston Co mua hàng hóa có giá €50.000 từ một công ty Hà Lan vào ngày 1 tháng 11 năm 20X8. Hóa đơn phải được thanh toán thành hai đợt bằng nhau vào ngày 1 tháng 12 năm 20X8 và ngày 1 tháng 1 năm 20X9. Tỷ giá hối đoái thay đổi như sau:

Ngày 1 tháng 11 năm 20X8 - 1,63 đổi 1 đô la

Ngày 1 tháng 12 năm 20X8 - 1,61 đổi 1 đô la

Ngày 31 tháng 12 năm 20X8 - 1,64 đổi 1 đô la

Lãi hoặc lỗ hối đoái ròng sẽ được báo cáo trong báo cáo tài chính của Miston Co vào ngày 31 tháng 12 năm 20X8 là bao nhiêu?)

1 November 20X8: buys good: €50.000

Rate: 1$= 1,63

$= €50,000 / 1.63 $/€ = $30,674.85

Dr Inventory= $30,674.85

Cr payable: $30,674.85

1 December 20X8: half of the total amount: 25,000

Rate $1= 1,61

$= €25,000 / 1.61 $/€ = $15,527.95

Dr Payable: $15,336.80 (€25,000 x 1/1.63)

Cr Cash: 15,527.95

Cr Exchange gain: 191.15

31 December 20X8

Rate €25,000 x (1/1.64) = $15,243.90

Dr Payable: $15,337.43 - $15,243.90 = $93.53

Cr exchange gain: $93.53

Realized Gain/Loss: $30,674.85 / 2 = $15,337.43

$15,337.43-$15,337.43 = $190.52

Unrealized Gain/Loss: $15,337.43 - $15,243.90 = $93.53.

Net Exchange Gain/Loss at 31 December 20X8:

o Net loss/gain: $93.53 (gain) - $190.52 (loss) = -$96.99

=>net exchange loss of $96.99 in its financial statements on 31 December 20X8.

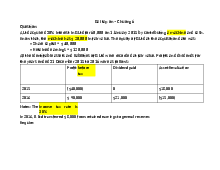

Exercise 3

On Dec 31, 23, entity E has trade receivables from the foreign customers A and B. E's functional currency is the yen. The following quotes are direct (1 foreign currency unit = x yen):

Date of the transation | Foreign currency units | Exchange rate on the date of the transaction | Exchange rate on Dec 31, 23 | |

Customer A | Nov 01, 23 | 30m | 5 | 8 |

Customer B | Dec 01,23 | 40m | 10 | 8 |

Customer C | Dec 20, 23 | 50m | 20 | 8 |

Require:Prepare any necessary entries for entity E at the date of the transaction and Dec 31, 23

Customer A Nov 01, 01:

Dr Account Receivable: 30,000,000 USD * 5 = 150,000,000 Yen

Cr Sales Revenue: 30,000,000 USD * 5 = 150,000,000 Yen

Customer B

Dec 01,23

Dr Account receivable: 400m( 40*10)

Cr Exchange Gain (P/L): 400m Adjusting entries on Dec 31, 23:

For Customer A:

Current value: 30m * 8 = 240m yen

Book value: 150m yen

Unrealized gain: 240m - 150m = 90m yen

Debit: Accounts Receivable 90m yen Credit: Foreign Exchange Gain 90m yen For Customer B:

Current value: 40m * 8 = 320m yen

Book value: 400m yen Unrealized loss: 400m - 320m = 80m yen

Debit: Foreign Exchange Loss 80m yen

Credit: Accounts Receivable 80m yen

Exercise 4

From the following Trial Balance draw up an Income Statement and a classified Statement of Financial Positionfor Material World for the month ending 31 March 2013. Trial Balance for Material World as at _31 March 2013

Equipment Ass: 4000 Bank :6696 Opening Inventory :5012 Purchases: 6265 Rent: 420 Advertising 186 General Expenses : 157 Drawnas: 875 Wages: 1920 Shop fitting: 3280 Accounts Recervable : 4939 Freight in: 200 Customs Duty: 500 Insurance 100 $34550 | Capital: 17625 Sales: 11035 Accounts payable : 2190 Interest Receved: 700 Loan: 3000 $34550 |

Inventory at March 31 2012 was $4,792

Solution

Cost of Goods Sold (COGS): Opening Inventory + Purchases + Freight in + Customs Duty - Closing Inventory= 5012 + 6265 + 200 + 500 - 4792 = 7185

Gross Profit: Sales - COGS 11035 - 7185 = 3850 Revenue:

Sales 11,035 ;Interest Received 700

=>Total Revenue 11,735

Less: Cost of Goods Sold 7,185

Gross Profit 4,550 Expenses:

Rent 420 Advertising 186 General Expenses 157 Drawnas 875 Wages 1,920 Insurance 100

=>Total Expenses 3,658

Net Profit 892

Statement of Financial Position for Material World As at 31 March 2013 Assets:

Non-current Assets: Equipment 4,000 | Current Assets: Inventory 4,792 Accounts Receivable 4,939 Bank 6,696 Total Current Assets 16,427 |

Total Ass | ets 20,427 |

Liabilities

Non-current Liabilities: Loan 3,000 | Current Liabilities: Accounts Payable 2,190 |

Total Liabilities | and Equity 23,707 |

Equity:

Capital 17,625 Net Profit 892 | |

Total Equity 18,517 |

ĐỀ 2

Exercise 1

The general ledger trial balance of ABC limited includes the following account that are reported in the Statement of Financial Position

Finished goods | 9,000 |

Accrued wages and salaries | 8000 |

Prepaid insurance | 7000 |

Property | 20,000 |

Goodwill | 50,000 |

Lease liability | 70,000 |

Unearned revenue | 4000 |

Trading securities held | 3000 |

ABC limited classifies asset and liability into current and non-current categories and uses the minimum line items permitted under IAS 1

Lease liability due after 30 June 2023 and trading security held until end of next year

Require: Present the current asset, current liabilities section of the SOFP of ABC limited as at 30 June 2023

Current Assets:

Inventories 9,000

Prepaid expenses 7,000

Other financial assets 3,000

Total Current Assets 19,000 Current Liabilities:

Trade and other payables 8,000

Other current liabilities 4,000 Total Current Liabilities 12,000

Exercise 2:

Provide optimal solutions to identify and record the following events

1.The settlement of a court case confirms a year- end obligation

(Việc giải quyết một vụ kiện tại tòa án xác nhận nghĩa vụ cuối năm)

=>adjusting. Vì việc giải quyết vụ kiện tại tòa án xác nhận nghĩa vụ đã tồn tại vào cuối kỳ báo cáo nên đây là sự kiện điều chỉnh.

2 The disposal of inventories after the reporting period at less than cost

(Việc thanh lý hàng tồn kho sau kỳ báo cáo với giá thấp hơn giá gốc)

=>Non adjusting

3. Dividends that are declared after the reporting date (Cổ tức được công bố sau ngày báo cáo)

=>Non adjusting

4.The bankruptcy of a customer confirms that a year-end debt is irrecoverable

(Việc phá sản của một khách hàng xác nhận rằng một khoản nợ cuối năm là không thể thu hồi được)

=>Adjusting

5. Pinewood Limited is a furniture manufacturing company. The company was informed on 1 February 2013 that one of its major customers, Cushion Limited, had gone into liquidation. The liquidator indicated that no payments would be made to unsecured creditors. The amount owed by Cushion Limited on 1 February 2013 amounted to €55,000, of which €30,000 related to goods invoiced on 10 December 2012 and €25,000 to goods invoiced on 15 January 2013.

(Pinewood Limited là một công ty sản xuất đồ nội thất. Công ty đã được thông báo vào ngày 1 tháng 2 năm 2013 rằng một trong những khách hàng lớn của mình, Cushion Limited, đã phá sản. Người thanh lý cho biết sẽ không thanh toán cho các chủ nợ không có bảo đảm. Số tiền Cushion Limited nợ vào ngày 1 tháng 2 năm 2013 là 55.000 euro, trong đó 30.000 euro liên quan đến hàng hóa được lập hóa đơn vào ngày 10 tháng 12 năm 2012 và 25.000 euro liên quan đến hàng hóa được lập hóa đơn vào ngày 15 tháng 1 năm 2013)

=>Adjusting

6. Company writes a contingent liability on the disclosure for the year end. On January of next year, before the Financial report issues, company receive the news from court announce that company lose the legal case of $20,000

(Công ty ghi một khoản nợ phải trả có điều kiện vào bản công bố cho cuối năm. Vào tháng 1

năm sau, trước khi phát hành Báo cáo tài chính, công ty nhận được tin từ tòa án thông báo rằng

công ty thua kiện với số tiền 20.000 đô la)

=>Adjusting

Exercise 3

On Dec 31, 23, entity E has trade receivables from the foreign customers A and B. E's functional currency is the yen. The following quotes are direct (1 foreign currency unit = x yen):

Date of the transation | Foreign currency units | Exchange rate on the date of the transaction | Exchange rate on Dec 31, 23 | |

Customer A | Nov 01, 23 | 30m | 5 | 8 |

Customer B | Dec 01,23 | 40m | 10 | 8 |

Require:

Prepare any necessary entries for entity E at the date of the transaction and Dec 31, 23

Customer A Nov 01, 01:

Dr Account Receivable: 30,000,000 USD * 5 = 150,000,000 Yen

Cr Sales Revenue: 30,000,000 USD * 5 = 150,000,000 Yen

Customer B

Dec 01,23

Dr Account receivable: 400m( 40*10)

Cr Exchange Gain (P/L): 400m Adjusting entries on Dec 31, 23:

For Customer A:

Current value: 30m * 8 = 240m yen

Book value: 150m yen

Unrealized gain: 240m - 150m = 90m yen

Debit: Accounts Receivable 90m yen Credit: Foreign Exchange Gain 90m yen For Customer B:

Current value: 40m * 8 = 320m yen

Book value: 400m yen Unrealized loss: 400m - 320m = 80m yen

Debit: Foreign Exchange Loss 80m yen

Credit: Accounts Receivable 80m yen

Exercise 4

ANZ Co, located Massachusetts at US,, buys some goods frome invoice value is €60,000 and is due for settlement in equal in and 20 November,20 February and April 15. The exchange rate moved as follow: 1€= $

20 August :1.60

20 November: 1.85

31 December: 1.90

20 February: 1.80

15 April: 1.7

Required

State the accounting entries in the books of ANZ Co.

20 August : buys good: €60.000

Rate: 1$= 1,6

$= €60,000 *1.6 = $96

Dr Inventory= $96

Cr payable: $96

20 November: €20.000

Rate 1€= 1.85$

€20,000 *1.85 = $37

Dr Payable: 32

Dr exchange loss: 5

Cr Cash: 37

31 December: 20,000

Rate 1€= 1.9$

Dr Payable: 6

Cr exchange gain: 6

20 February: 20,000 Rate 1€= 1.8$

€= 20,000*1.8= 36,000

Dr payable:38,000

Cr Cash: 36,000

Cr Gain: 2,000

15 April: 20,000

Rate 1€= 1.7$

Dr Payable: 36,000

Cr Cash:34,000

Cr Exchange gain: 2,000

Exercise 5

The following information has been extracted from the books of Mr Green, a shop owner, for the year ended 31st December:

ASSET

Shop fittings: €68,000

Delivery van: €24,000

Computer: €7,000

Accounts Receivable: €24,000

Bank: €20,000

LIABILITIES:

Accounts Payable: €20,000

Long Term Loan: €50,000 CAPITAL:

Owners Capital: €80,000 Additional information:

Net Profit (from income Statement) €23,000

closing inventory €20,000

Drawings €10,000

Require: Prepare the Statement of Financial Position

Assets

Non-Current Assets: o Shop fittings: €68,000 o Delivery van: €24,000 o Computer: €7,000 Total Non-Current Assets: €99,000 | Current Assets: o Accounts Receivable: €24,000 o Bank: €20,000 o Inventory: €20,000 Total Current Assets: €64,000 |

Total Assets: €163,000 |

Liabilities

Liabilities: Non-Current Liabilities: Long-Term Loan: €50,000 | Current Liabilities: o Accounts Payable: €20,000 |

Total Liabilities: €70,000 |

Owners' Equity:

o Owners' Capital: €80,000 o Net Profit: €23,000 Drawings: (€10,000) |

o Total Owners' Equity: €93,000 |

Total Liabilities and Owners' Equity: €163,000

Tài liệu liên quan:

-

Tài liệu Chuẩn mực báo cáo tài chính quốc tế | Trường Đại học Công nghiệp TP.HCM

248 124 -

Bài tập ôn tập chương 6 | Chuẩn mực báo cáo tài chính quốc tế | Trường Đại học Công nghiệp TP.HCM

278 139 -

Đề ôn tập cuối kỳ Chuẩn mực báo cáo tài chính quốc tế | Trường Đại học Công nghiệp TP.HCM

493 247 -

Ôn thi giữa kỳ Chuẩn mực báo cáo tài chính quốc tế | Trường Đại học Công nghiệp TP.HCM

394 197