Đề tài: "Kế toán bán hàng và xác định kết quả kinh doanh tại công ty TNHH thương mại và dịch vụ Khổng Minh"

Đề tài: "Kế toán bán hàng và xác định kết quả kinh doanh tại công ty TNHH thương mại và dịch vụ Khổng Minh". Tiểu luận môn Cơ sở toán cho các nhà kinh tế 1 của Học viện Nông nghiệp Việt Nam giúp bạn tham khảo và hoàn thành tốt bài báo cáo của mình đạt kết quả cao.

Môn: Cơ sở toán cho các nhà kinh tế 1 44 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NÔNG NGHIỆP VIỆT NAM

KHOA KẾ TOÁN & QUẢN TRỊ KINH DOANH

BÁO CÁO THẢO LUẬN

ĐỀ TÀI :

KẾ TOÁN BÁN HÀNG VÀ XÁC ĐỊNH KẾT QUẢ KINH

DOANH TẠI CÔNG TY TNHH THƯƠNG MẠI VÀ

DỊCH VỤ KHỔNG MINH

Người thực hiện : Nhóm 10

Giáo viên hướng dẫn : TS. Nguyễn Thị Thủy

Hà Nội – 2022 1 MỤC LỤC

Phần I : MỞ ĐẦU

1. Tính cấp thiết của đề tài 2. Mục tiêu 2.1. Mục tiêu chung 2.2. Mục tiêu cụ thể

3. Đối tượng và phạm vi nghiên cứu : 3.1. Đối tượng 3.2. Phạm vi nghiên cứu

4. Phương pháp nghiên cứu :

4.1. Phương pháp thu thập số liệu

4.2. Phương pháp xử lý số liệu

4.3. Phương pháp phân tích số liệu PHẦN II : NỘI DUNG

1. Kế toán bán hàng và xác định kết quả kinh doanh 1.1. Kế toán bán hàng a. Khái niệm

b. Vai trò và chức năng của kế toán bán hàng

1.2. Xác định kết quả kinh doanh a. Khái niệm

b. Vai trò , nhiệm vụ và chức năng của xác định kết quả kinh doanh

2. Khái quát về công ty TNHH thương mại và dịch vụ Khổng Minh

2.1. Giới thiệu chung về công ty TNHH thương mại và dịch vụ Khổng Minh

2.2. Ngành nghề hoạt động kinh doanh

2.3. Cơ cấu bộ máy của công ty

2.3.1. Cơ cấu tổ chức trong công ty

2.3.2. Cơ cấu tổ chức kế toán và hình thức kế toán tại công ty

a. Cơ cấu tổ chức kế toán

b. Chính sách kế toán và hình thức thức kế toán

3. Tình hình tài sản nguồn vốn của công ty

4. Tình hình kết quả kinh doanh của công ty

5. Thực trạng công tác kế toán bán hàng và xác định kết quả kinh doanh tại công ty Phần III : KẾT LUẬN 2

THÀNH VIÊN NHÓM 10 VÀ ĐÁNH GIÁ THÀNH VIÊN NHÓM STT MSV

HỌ VÀ TÊN Nhận xét Điể m 1 65054 Lương Hải Trang Tham gia đầy đủ, 10 6 tích cực , hoàn thành tốt nhiệm vụ được giao 2

65037 Nguyễn Thị Quỳnh Tham gia đầy đủ, 10 1 Trang tích cực , hoàn thành tốt nhiệm vụ được giao 3 65359 Nguyễn Thị Thu Không tham gia 0 3 Trang 4 65321 Phạm Thị

Thùy Tham gia đầy đủ, 10 9 Trang tích cực , hoàn thành tốt nhiệm vụ được giao 5 65272 Vũ Thị Trang Tham gia đầy đủ, 10 2 tích cực , hoàn thành tốt nhiệm vụ được giao 6 65098 Trần Hậu Trường Tham gia đầy đủ, 10 3 tích cực , hoàn thành tốt nhiệm vụ được giao 7

65399 Phan Thị Phương Tham gia đầy đủ, 10 8 Tuyến tích cực , hoàn thành tốt nhiệm vụ được giao 8

65198 Đỗ Thị Ánh Tuyết Tham gia đầy đủ, 10 7 tích cực , hoàn thành tốt nhiệm vụ được giao 9

65388 Nguyễn Thị Cẩm Tham gia đầy đủ, 10 2 Vân tích cực , hoàn thành tốt nhiệm vụ được giao 3 10 65414 Phạm Thị Yến Tham gia đầy đủ, 10 0 tích cực , hoàn thành tốt nhiệm vụ được giao 4

PHẦN I : MỞ ĐẦU 1. Đặt vấn đề:

Ngày nay, các doanh nghiệp Việt Nam đã và đang từng bước phát triển cả

về quy mô và loại hình kinh doanh với nhiều hình thức đa dạng, loại, phong

phú, thay đổi linh hoạt. Các doanh nghiệp đã góp phần quan trọng tạo nên một

nền kinh tế thị trường đầy năng động và phát triển mạnh mẽ.Trong cơ chế thị

trường, đầy sôi động ấy các doanh nghiệp đang phải đối mặt với không ít

những khó khăn và thử thách. Nhiệm vụ đặt ra cho các nhà kinh doanh là tập

trung mọi trí lực vào các yếu tố quyết định đến sự tồn tại và phát triển của

doanh nghiệp. Trong các doanh nghiệp kinh doanh thương mại thì bán hàng là

một giai đoạn vô cùng quan trọng trong mỗi chu kỳ sản xuất kinh doanh vì nó

có tính chất quyết định sự thành công hay thất bại của chu kỳ đó. Chỉ khi giải

quyết tốt khâu này các chu kỳ kinh doanh của doanh nghiệp thương mại mới

có thể diễn ra một cách thường xuyên, liên tục. Bán hàng là khâu cuối cùng là

cơ sở để tạo ra lợi nhuận cho doanh nghiệp, đó là mục tiêu sống còn của doanh

nghiệp trong điều kiện cạnh tranh gay gắt như hiện nay. Như vậy, doanh

nghiệp cần có bộ máy kế toán khoa học, hợp lý. Trong đó, bộ phận làm công

tác kết toán bán hàng và xác định kết quả kinh doanh có vai trò hết sức quan

trọng, có tác dụng theo dõi, phản ánh ghi chép đầy đủ, chính xác về các khoản

doanh thu, chi phí cụ thể và kết quả của hoạt động bán hàng trong kỳ, cung cấp

số liệu báo cáo, các chỉ tiêu phân tích và tƣ vấn cho ban lãnh đạo để lựa chọn

phương án kinh doanh có hiệu quả nhất, đưa ra những chính sách điều chỉnh

phù hợp với thị trường.

Công ty TNHH Thương mại Dịch vụ Khổng Minh là công ty kinh doanh

đa ngành trên lĩnh vực kinh doanh thương mại đồ văn phòng phẩm và bảo hộ

lao động chất lượng cao có uy tín trên thị trường. Doanh thu chủ yếu được

hình thành từ quá trình cung cấp hàng hóa, dịch vụ cho khách hàng nên vấn đề

bán hàng có vai trò quan trọng đến sự tồn tại và phát triển của Công ty. Bên

cạnh việc nâng cao chất lượng sản phẩm, dịch vụ để tạo niềm tin cho khách

hàng, thì việc tổ chức và quản lý hạch toán kế toán cũng là yêu cầu thiết yếu,

góp phần quan trọng vào việc quản lý sản xuất kinh doanh và đưa ra các quyết

định kinh tế đúng đắn. Việc hoàn thiện công tác kế toán bán hàng và xác định

kết quả kinh doanh sẽ góp phần tăng tính cạnh tranh, nâng cao chất lƣợng các

quyết định của doanh nghiệp, tăng sự minh bạch thông tin tài chính.

Nhận thức được vai trò quan trọng của công tác kế toán bán hàng và xác định

kết quả kinh doanh nêu trên chúng tôi quyết định chọn đề tài “Kế toán bán

hàng và xác định kết quả kinh doanh tại Công ty TNHH Thương mại Dịch vụ Khổng Minh” 5 2. Mục tiêu 2.1. Mục tiêu chung :

- Phân tích thực trạng công tác kế toán bán hàng và xác định

kết quả kinh doanh của công ty TNHH thương mại và dịch

vụ Khổng Minh trong thời gian vừa qua. Nhằm nâng công

công tác kế toán bán hàng và xác định kết quả kinh doanh của công ty 2.2. Mục tiêu cụ thể :

- Tìm hiểu về kế toán bán hàng và xác định kết quả kinh doanh

- Tìm hiểu chung về công ty TNHH Thương mại và dịch vụ Khổng Minh.

- Tìm hiểu về kế toán bán hàng và xác định kết quả kinh doanh của công ty.

3. Đối tượng và phạm vi nghiên cứu : 3.1. Đối tượng :

- Công ty TNHH Thương mại và Dịch vụ Khổng Minh 3.2. Phạm vi nghiên cứu

- Phạm vi nội dung : xác định kế toán bán hàng và kết quả kinh doanh của công ty - Phạm vi không gian :

+ Công ty TNHH Thương mại và Dịch vụ Khổng Minh

+ Địa chỉ : Thôn Đại Trạch , xã Đình Tổ, huyện Thuận Thành, tỉnh Bắc Ninh. - Phạm vi thời gian :

+ từ ngày 14/11/2022 đến 4/12/2022

+ Số liệu được thu thập qua 3 năm từ 2019- 2021

4. Phương pháp nghiên cứu :

4.1. Phương pháp thu thập số liệu :

- Dữ liệu thứ cấp : Là dữ liệu thu thập qua sách báo ,

internet,khóa luận tốt nghiệp. Bên cạnh đó dữ liệu được thu thập

qua báo cáo tài chính, kết quả kinh doanh,...của công ty

- Dữ liệu sơ cấp : Là dữ liệu được thu thập qua việc phỏng vấn ,

quan sát cán bộ và nhân viên trong công ty

4.2. Phương pháp xử lý số liệu :

❖ Số liệu được xử lí bằng Excel

4.3. Phương pháp phân tích :

-Phương pháp thống kê mô tả: thu thập , thống kê số liệu của

nhân viên về môi trường làm việc cũng như chính sách đãi ngộ của công ty.

-Phương pháp so sánh : So sánh tình hình sử dụng lao động, tình

hình tài sản/ nguồn vốn, tình hình kết quả sản xuất kinh doanh của công ty trong 3 năm qua. 6

PHẦN II : NỘI DUNG

1. Kế toán bán hàng và xác định kết quả kinh doanh 1.1. Kế toán bán hàng a. Khái niệm

❖ Kế toán bán hàng là vị trí kế toán đảm nhận toàn bộ các nghiệp

vụ liên quan đến quản lý hóa đơn bán hàng, bao gồm: ghi nhận

hóa đơn bán hàng, ghi chép sổ chi tiết doanh thu, thuế giá trị gia

tăng, lập các báo cáo bán hàng và những báo cáo liên quan khác

theo yêu của cầu doanh nghiệp.

b. Vai trò, chức năng và nhiệm vụ của kế toán bán hàng ❖ Vai trò :

- Đối với một doanh nghiệp nói chung và một doanh nghiệp

thương mại nói riêng,tổ chức công tác bán hàng có vai trò quan

trong từng bước hạn chế được sự thất thoát hàng hoá, phát hiện

được những hàng hoá chậm luân chuyển để có biện pháp xử lý

thích hợp nhằm thúc đẩy quá trình tuần hoàn vốn.

- Các số liệu mà kế toán bán hàng cung cấp giúp cho doanh

nghiệp nắm bắt được mức độ hoàn chỉnh về kế toán bán hàng và

xác định kết qủa bán hàng từ đó tìm những biện pháp thiếu sót

mất cân đối giữa khâu mua- khâu dự trữ và khâu bán để có biện

pháp khắc phục kịp thời…

- Từ các số liệu trên báo cáo tài chính mà kế toán bán hàng cung

cấp, nhà nước nắm được tình hình kinh doanh và tình hình tài

chính của doanh nghiệp, từ đó nhà nước có thể dễ dàng thực

hiện công tác quản lý đối với doanh nghiệp.

- Ngoài ra, thông qua số liệu mà kế toán bán hàng, đối tác của

doanh nghiệp biết được khả năng mua-dự trữ-bán các mặt hàng

của doanh nghiệp để từ đó có quyết định đầu tư, cho vay vốn… ❖ Chức năng :

- Theo dõi bán hàng hóa dịch vụ theo bộ phận, cửa hàng, nhân

viên bán hàng, theo hợp đồng

- Theo dõi và tổng hợp các hóa đơn bán hàng

- Đối với một doanh nghiệp công tác bán hàng và xác định kết

quả bán hàng có vai trò quan trọng trong từng bước hạn chế sự

thất thoát hàng hóa, phát hiện được những hàng hóa chậm luân

chuyển để có biện pháp xử lý kịp thời nhằm thúc đấy quá trình tuần hoàn vốn.

- Liên kết với phân hệ kế toán công nợ phải thu, kế toán tổng hợp và kế toán kho 7

- Theo dõi các khoản phải thu tiền, và tình trạng công nợ của khách hàng.

- Liên kết với kế toán tiền mặt, kế toán tiền gửi ngân hàng.

- Thông qua các số liệu mà kế toán bán hàng, kế toán các khoản

phải thu và kế toán công nợ doanh nghiệp biết được khả năng

luân chuyển vốn trong kỳ kinh doanh, số tiền nhàn rỗi hiện có

của doanh nghiệp để từ đó có quyết định có nên đầu tư, cho vay

hoặc có quan hệ làm ăn với các doanh nghiệp bạn. ❖ Nhiệm vụ :

- Ghi chép, phản ánh kịp thời, chính xác và đầy đủ toàn bộ tình

hình bán hàng của doanh nghiệp trong kỳ, cả về giá trị và số

lượng hàng hóa, dịch vụ bán trên tổng số và trên từng loại mặt

hàng, từng phương thức bán hàng.

- Tính toán và phản ánh chính xác tổng giá trị thanh toán của

hàng hóa, dịch vụ bán ra, gồm cả doanh thu bán hàng hóa và

cung ứng dịch vụ, thuế giá trị gia tăng đầu ra của từng nhóm

mặt hàng hóa khác nhau, từng hóa đơn bán hàng hay từng khách

hàng, từng đơn vị trực thuộc,…

- Điều này giúp cho doanh nghiệp có được một cái nhìn tổng

quan nhất về hoạt động kinh doanh của đơn vị. Đâu là mặt hàng

đem lại doanh thu chính cho doanh nghiệp, đâu là đơn vị có

doanh thu cao nhất,… Để từ đó doanh nghiệp có những biện

pháp khắc phục điểm yếu và phát huy điểm mạnh của mình.

- Xác định chính xác giá mua thực tế của lượng hàng hóa đã được

tiêu thụ, đồng thời phân bổ chi phí mua hàng cho hàng tiêu thụ

nhằm xác định kết quả bán hàng.

- Kiểm tra chặt chẽ, đôn đốc tình hình thu hồi đồng thời quản lý

tiền hàng, quản lý khách hàng nợ, theo dõi chi tiết từng khách

hàng, lô hàng , số tiền khách nợ, thời hạn và tìn trả nợ,…

- Tập hợp đầy đủ, chính xác, kịp thời các khoản chi phí bán hàng

thực tế đã phát sinh trong kỳ và kết chuyển (hay phân bổ) chi

phí bán hàng cho hàng tiêu thụ, làm căn cứ để xác định kết quả kinh doanh.

- Cung cấp thông tin cần thiết về tình hình bán hàng hóa dịch vụ

phục vụ cho việc chỉ đạo và điều hành hoạt động kinh doanh của doanh nghiệp.

- Tham mưu cho cáclãnh đạo, cấp trên về các giải pháp để thúc đẩy quá trình bán hàng

1.2. Xác định kết quả kinh doanh a. Khái niệm 8

- Xác định kết quả kinh doanh: là việc so sánh giữa chi phí kinh

doanh đã bỏ ra và thu nhập kinh doanh thu về trong kỳ. Nếu thu

nhập lớn hơn chi phí thì kết quả bán hàng là lãi, thu nhập nhỏ

hơn chi phí thì kết quả bán hàng là lỗ. Việc xác định kết quả

kinh doanh được tiến hành vào cuối kỳ kinh doanh thường là

cuối tháng, cuối kỳ, cuối quý hoặc cuối năm tùy vào đặc điểm

kinh doanh và yêu cầu quản lý của từng doanh nghiệp.

b. Vai trò, chức năng và nhiệm vụ của xác định kết quả kinh doanh ❖ Vai trò :

- Việc xác định kết quả kinh doanh là xác định phần chênh lệch

giữa một bên là doanh thu thuần với một bên là toàn bộ chi phí

đã bỏ ra cho hoạt động sản xuất. Xác định đúng kết quả kinh

doanh là cơ sở để đánh gá hiệu quả các các hoạt động kinh

doanh sản xuất trong một thời kì nhất định của doanh nghiệp. ❖ Chức năng :

- Kết quả hoạt động kinh doanh của doanh nghiệp bao gồm: Kết

quả hoạt động sản xuất kinh doanh, kết quả hoạt động tài chính

và kết quả hoạt động khác.

- Kết quả hoạt động sản xuất kinh doanh = Doanh thu – Chi phí

- Kết quả hoạt động tài chính = Doanh thu tài chính – Chi phí tài

chính Kết quả hoạt động khác = Doanh thu khác – Chi phí khác ❖ Nhiệm vụ :

- Theo dõi và phản ánh kịp thời, chính xác tình hình biến động

hàng hóa ở tất cả các trạng thái: hàng trong kho, hàng gửi bán,

hàng đang đi trên đường… để đảm bảo tính đầy đủ cho hàng

hóa ở tất cả các chỉ tiêu hiện vật và giá trị.

- Phản ánh chính xác số lượng hàng bán, doanh thu thuần để xác

định chính xác kết quả kinh doanh, kiểm tra, đôn đốc, đảm bảo

thu đủ , thu nhanh tiền bán hàng tránh bị chiếm dụng vốn bất hợp pháp.

- Phản ánh chính xác, đầy đủ, trung thực các khoản chi phí bán

hàng, chi phí quản lý phát sinh nhằm xác định kết quả kinh doanh cuối kỳ.

- Phản ánh, giám sát, đôn đốc tình hình thực hiện các chỉ tiêu kế

hoạch về tiêu thụ, lợi nhuận… Cung cấp đầy đủ số liệu, lập

quyết toán kịp thời, thực hiện đầy đủ nghĩa vụ với nhà nước.

2. Khái quát về công ty TNHH Thương mại và Dịch vụ Khổng Minh 9

2.1. Giới thiệu chung về công ty TNHH Thương mại và Dịch vụ Khổng Minh

- Tên công ty viết bằng tiếng việt: Công ty TNHH TM DV Khổng Minh

- Tên công ty viết bằng tiếng nƣớc ngoài: KHONG MINH TM DV COMPANY LIMITED

- Tên công ty viết tắt: KHONG MINH CO., LTD Mã số thuế: 2301030675

- Địa chỉ: Thôn Đại Trạch, xã Đình Tổ, huyện Thuận Thành, tỉnh

Bắc Ninh Ngƣời đại diện: Nguyễn Văn Đông

- Điện thoại: 0969788198 Ngày hoạt động: 31/05/2018

- Quản lí bởi: Chi cục thuế khu vực Gia Thuận

- Loại hình doanh nghiệp: Công ty trách nhiệm hữu hạn 2 thành viên trở lên.

2.2. Ngành nghề hoạt động kinh doanh : Tên ngành Mã ngành In ấn 1811

Dịch vụ liên quan đến in ấn 1812

Sữa chữa máy móc, thiết bị 3312

Đại lý, môi giới, đấu giá

Chi tiết: Đại lý (trừ hoạt động đấu giá) 4610

Bán buôn vải, hàng may sẵn, giày dép 4641

Bán buôn đồ dùng khác cho gia đình 4649

Bán buôn máy vi tính, thiết bị ngoại vi và phần mềm 4651

Bán buôn thiết bị và linh kiện điện tử, viễn thông 4652

Bán buôn máy móc, thiết bị và phụ tùng máy khác

Chi tiết: - Bán buôn máy móc, thiết bị văn phòng, trừ máy

vi tính và thiết bị ngoại vi; - Bán buôn bàn, ghế, tủ văn

phòng; - Bán buôn máy móc, thiết bị y tế - Bán buôn dây 4659

điện, công tắc cho mục đích công nghiệp; - Bán buôn các

loại máy công cụ, dùng cho mọi loại vật liệu; - Kinh doanh

phương tiện, thiết bị, vật tư phòng cháy và chữa cháy - Kinh

doanh Phương tiện bảo vệ cá nhân trong lao động

Bán buôn chuyên doanh khác chưa được phân vào đâu

Chi tiết: Bán buôn hoá chất công nghiệp Bán buôn bột giấy Bán 4669 buôn phụ

liệu may mặc và giày dép Bán buôn các sản phẩm khác

chưa được phân vào đâu: Kinh doanh trang thiết bị bảo hộ lao động Bán buôn tổng hợp 4690 10

Bán lẻ máy vi tính, thiết bị ngoại vi, phần mềm và thiết bị 4741 viễn thông trong

các cửa hàng chuyên doanh

Bán lẻ thiết bị nghe nhìn trong các cửa hàng chuyên 4742 doanh Bán

lẻ vải, len, sợi, chỉ khâu và hàng dệt khác trong các cửa 4751 hàng chuyên Doanh

Bán lẻ sách, báo, tạp chí văn phòng phẩm trong các cửa 4761 hàng chuyên doanh

Bán lẻ băng đĩa âm thanh, hình ảnh (kể cả băng, đĩa 4763 trắng) trong các cửa hàng chuyên doanh

Bán lẻ trò chơi, đồ chơi trong các cửa hàng chuyên doanh 4764

Bán lẻ hàng may mặc, giày dép, hàng da và giả da trong 4771 các cửa hàng chuyên doanh Bán

lẻ hàng hóa khác mới trong các cửa hàng chuyên 4773 doanh Quảng cáo 7310

Dịch vụ đặt chỗ và các dịch vụ hỗ trợ liên quan đến quảng bá và 7990 tổ chức tua du lịch

Sữa chữa máy vi tính và thiết bị ngoại vi 9511

(Nguồn: Phòng kế toán)

2.3. Cơ cấu bộ máy của công ty 2.3.1.

Cơ cấu tổ chức trong công ty

Căn cứ vào đặc điểm quy mô và hoạt động sản xuất

kinh doanh, Công ty TNHH Hòa Bình đã lựa chọn

mô hình tổ chức của mình theo cơ cấu trực tuyến

chức năng: Bộ máy được tổ chức tập trung từ trên

xuống, phân chia thành các phòng ban theo chức

năng chuyên môn và có sự ảnh hƣởng qua lại lẫn

nhau tạo dựng môi trường làm việc thân thiện, hòa

đồng và hiệu quả làm việc cao. Cơ cấu tổ chức bộ

máy quản lý của Công ty được tổ chức theo sơ đồ sau: 11

Sơ đồ 2.1: cơ cấu tổ chức của công ty TNHH Thương mại và Dịch vụ

Khổng Minh ( Nguồn : Phòng hành chính ) ❖

Giám đốc: Là người có quyền điều hành cao nhất ở công ty, có chức năng:

- Quyết định các chính sách, chiến lƣợc kinh doanh, lựa

chọn các hàng hóa, quyết định hoạt động mở rộng Công ty.

- Trực tiếp điều hành trưởng phòng, tổ chức điều hành các

hoạt động sản xuất kinh doanh sao cho đạt hiệu quả cao

nhất, đáp ứng yêu cầu bảo toàn và phát triển Công ty.

- Xây dựng cơ cấu tổ chức quản trị và điều hành hoạt động

của Công ty, ký kết hợp đồng kinh tế, văn bản giao dịch của

các cơ quan chức năng phù hợp với pháp luật hiện hành.

- Thực hiện chế độ chính sách và pháp luật Nhà nước

- Trong hoạt động của Công ty, ban hành biểu mẫu báo cáo

của Công ty, các định mức, định biên về lao động kỹ thuật, chi phí, doanh thu….

❖ Phòng kế toán:

- Chịu trách nhiệm thu chi tài chính của Công ty, đảm bảo

đầy đủ chi phí cho các hoạt động lương, thưởng… và lập

phiếu thu chi cho tất cả những chi phí phát sinh. Lưu trữ đầy

đủ và chính xác các số liệu về xuất, nhập, tồn theo quy định của công ty.

- Chịu trách nhiệm ghi chép, phản ánh chính xác, kịp thời,

đầy đủ tình hình hiện có, lập chứng từ về sự vận động của các

loại tài sản trong công ty, thực hiện các chính sách, chế độ

theo đúng quy định của Nhà nước. Lập báo cáo kế toán hàng

tháng, hàng quý, hàng năm để trình Ban Giám đốc.

- Thực hiện trả lương, thưởng cho cán bộ công nhân viên theo

đúng chế độ, đúng thời hạn. Theo dõi quá trình chuyển tiền

thanh toán của khách hàng qua hệ thống ngân hàng, chịu 12

trách nhiệm quyết toán công nợ với khách hàng. Mở sổ sách,

lưu trữ các chứng từ có liên quan đến việc giao nhận.

- Kê khai thuế, lập tờ khai thuế giá trị gia tăng theo quý.

❖ Phòng kinh doanh:

- Thực hiện xây dựng chiến lược, kế hoạch ngân sách hàng

năm, kế hoạch công việc của phòng từng tháng để trình Giám đốc phê duyệt.

- Tổ chức bộ máy nhân sự, phân công công việc trong

phòng để hoàn thành ngân sách năm, kế hoạch công việc của

phòng/ban đã được phê duyệt từng thời kỳ.

- Thực hiện các báo cáo nội bộ theo Quy định của Công ty

và các báo cáo khác theo yêu cầu của Ban điều hành.

- Xây dựng các quy trình, quy định nghiệp vụ thuộc lĩnh vực

của Phòng, đánh giá hiệu quả các quy trình, quy định này

trong thực tế để liên tục cải tiến, giúp nâng cao hoạt động của Công ty.

❖ Phòng hành chính

- Hỗ trợ và giúp đỡ các phòng ban. Phòng hành chính nhân

sự chịu trách nhiệm về các công việc đã thực hiện trong

phạm vi nhiệm vụ và thẩm quyền được giao.

❖ Phòng giao hàng

Nhân viên giao nhận là người sẽ trực tiếp thực hiện việc tiếp

nhận hàng hoá, hồ sơ tài liệu đi kèm hàng hóa đầy đủ theo

yêu cầu và vận chuyển hàng hóa, các loại đồ vật từ nơi gửi đến nơi nhận hàng. 13 14 2.3.2.

Cơ cấu tổ chức kế toán và hình thức kế toán tại công ty a.

Cơ cấu tổ chức kế toán :

Sơ đồ 2.2: cơ cấu tổ chức bộ máy kế toán

Vì quy mô công ty còn hạn chế lên chỉ có một nhân viên kế

toán đồng thời đóng vai trò là kế toán trưởng của công ty, thực

hiện tất cả chức năng và nhiệm vụ vốn có của một kế toán

trưởng thực thụ.Nhân viên kế toán này sẽ có trách nhiệm đảm

nhận hầu hết công việc kế toán trong tổ chức, từ sắp xếp hồ sơ

chứng từ, báo giá, đặt hàng, gọi hàng cho đến các phần hành kế

toán cụ thể nhƣ kế toán công nợ, kế toán tiền lương, kế toán bán hàng, kế toán thuế … -

Kế toán trưởng: là người được bổ nhiệm đứng đầu bộ

phận kế toán nói chung của các cơ quan, đơn vị, doanh nghiệp,

xí nghiệp, cơ sở... và là người phụ trách, chỉ đạo chung và tham

mưu chính cho lãnh đạo về tài chính và các chiến lược tài chính,

kế toán cho doanh nghiệp. Kế toán trưởng là người hướng dẫn,

chỉ đạo, kiểm tra, điều chỉnh những công việc mà các kế toán

viên đã làm sao cho hợp lý nhất. -

Kế toán tổng hợp :là người chịu trách nhiệm ghi chép,

phản ánh và thống kê một cách tổng quát các số liệu, dữ liệu

trên các tài khoản, sổ sách kế toán và báo cáo tài chính theo

các chỉ tiêu giá trị của doanh nghiệp.Hay nói cách khác, kế toán

tổng hợp là bộ phận chịu trách nhiệm chung về số liệu chi tiết 15

đến tổng hợp trên sổ kế toán, nên có vai trò rất quan trọng

trong việc giải quyết chính xác các vấn đề tài chính của doanh nghiệp. -

Kế toán thuế: là kế toán phụ trách về các vấn đề về

khai báo thuế trong doanh nghiệp. Kế toán thuế là nghĩa vụ của

các doanh nghiệp đối với nhà nước. Nhà nước chỉ có thể quản lý

được nền kinh tế nhiều thành phần khi có kế toán thuế. Ngược

lại doanh nghiệp cũng chỉ có thể kinh doanh ổn định và báo cáo

thuế thuận lợi khi thực hiện các vấn đề về thuế rõ ràng. -

Kế toán tiền lương: là việc hạch toán tiền lương dựa

vào các yếu tố chính như: bảng chấm công, ngày giờ tăng ca,

phụ cấp, hợp đồng khoán,... để thanh toán lương và bảo hiểm

cho người lao động trong doanh nghiệp. -

Kế toán kho,tài sản cố định : là người làm những công

việc việc trong các kho hàng, chịu trách nhiệm kiểm soát tình

hình xuất nhập hàng hóa, kiểm soát hàng tồn kho, làm báo cáo

trình lên lãnh đạo về quy trình làm việc trong các kho. -

Kế toán công nợ : là người đảm nhận các công việc

kế toán về quản lý các khoản nợ mà doanh nghiệp phải thu về

hoặc chi trả. Việc kiểm soát tốt hoạt động công nợ sẽ góp phần

giúp doanh nghiệp hoạt động một cách trơn tru. -

Kế toán bán hàng: là vị trí kế toán đảm nhận toàn bộ

các nghiệp vụ liên quan đến quản lý hóa đơn bán hàng, bao

gồm: ghi nhận hóa đơn bán hàng, ghi chép sổ chi tiết doanh

thu, thuế giá trị gia tăng, lập các báo cáo bán hàng và những

báo cáo liên quan khác theo yêu của cầu doanh nghiệp.

b. Chính sách kế toán và hình thức kế toán : ❖ Chính sách kế toán

Chính sách kế toán là phương thức, nguyên tắc để lập báo

cáo tài chính. Ghi nhận những khoản tiền, ghi nhận hàng tồn

kho, ghi nhận và khấu hao về bất động sản cho doanh nghiệp

đầu tư, ghi nhận khoản đã đầu tư về tài chính, nguyên tắc ghi

nhận vốn hóa khoản chi phí đi vay, nguyên tắc ghi nhận cho chi

phí phải trả. Doanh nghiệp hay dùng phương pháp tính giá gốc

cho mặt hàng tồn kho, chi phí kế toán đi vay,... ❖

Hình thức ghi sổ kế toán :

- Hình thức ghi sổ kế toán của công ty theo Thông tư số

133/2016/TT-BTC. Trong mỗi hình thức sổ kế toán có những quy 16

định cụ thể về số lượng, kết cấu, mẫu sổ, trình tự, phương pháp

ghi chép và mối quan hệ giữa các sổ kế toán. Thông tư số

133/2016/TT-BTC có quy định quan trọng về: ➢

Lựa chọn đơn vị tiền tệ trong kế toán: Doanh nghiệp

có nghiệp vụ thu, chi chủ yếu bằng ngoại tệ căn cứ vào quy

định của Luật Kế toán, để xem xét, quyết định lựa chọn đơn vị

tiền tệ trong kế toán và chịu trách nhiệm về quyết định đó

trước pháp luật. Đơn vị tiền tệ trong kế toán được sử dụng chủ

yếu trong các giao dịch bán hàng, cung cấp dịch vụ của đơn vị,

mua hàng hóa, dịch vụ, có ảnh hưởng lớn đến chi phí nhân

công, nguyên vật liệu và các chi phí sản xuất, kinh doanh khác,

thông thường chính là đơn vị tiền tệ dùng để thanh toán cho

các chi phí đó. Đơn vị tiền tệ sử dụng để huy động các nguồn

lực tài chính (như phát hành cổ phiếu, trái phiếu). Đơn vị tiền tệ

trong kế toán phản ánh các giao dịch, sự kiện, điều kiện liên

quan đến hoạt động của đơn vị. ➢

Chuyển đổi Báo cáo tài chính sang Đồng Việt Nam:

Doanh nghiệp sử dụng đồng tiền khác với Đồng Việt Nam làm

đơn vị tiền tệ trong kế toán thì Báo cáo tài chính mang tính

pháp lý để công bố ra công chúng và nộp cho các cơ quan có

thẩm quyền tại Việt Nam là Báo cáo tài chính được trình bày

bằng Đồng Việt Nam. Khi chuyển đổi Báo cáo tài chính sang

Đồng Việt Nam, doanh nghiệp phải trình bày rõ trên Bản thuyết

minh Báo cáo tài chính những ảnh hưởng (nếu có) đối với Báo

cáo tài chính do việc chuyển đổi Báo cáo tài chính sang Đồng Việt Nam. ➢

Đăng kí sửa đổi chế độ kế toán: Đối với hệ thống tài

khoản kế toán trường hợp doanh nghiệp cần bổ sung hoặc sửa

đổi tài khoản cấp 1, cấp 2 về tên, ký hiệu, nội dung và phương

pháp hạch toán các nghiệp vụ kinh tế phát sinh đặc thù phải

được sự chấp thuận bằng văn bản của Bộ Tài chính trước khi thực hiện. ➢

Đối với báo cáo tài chính: Trường hợp doanh nghiệp

cần bổ sung mới hoặc sửa đổi biểu mẫu, tên và nội dung các

chỉ tiêu của Báo cáo tài chính phải được sự chấp thuận bằng

văn bản của Bộ Tài chính trước khi thực hiện. ➢

Đối với chứng từ và sổ kế toán: doanh nghiệp được

tự thiết kế mẫu chứng từ kế toán phù hợp với đặc điểm hoạt 17

động và yêu cầu quản lý của đơn vị nhưng phải đảm bảo các

nội dung chủ yếu và phải đảm bảo cung cấp những thông tin

theo quy định của Luật Kế toán và các văn bản hướng dẫn Luật

Kế toán. Tất cả các biểu mẫu sổ kế toán (kể cả các loại Sổ Cái,

sổ Nhật ký) đều thuộc loại hướng dẫn (không bắt buộc). Doanh

nghiệp phải tuân thủ quy định của Luật Kế toán và các văn bản

hướng dẫn Luật Kế toán. - Có 3 hình thức:

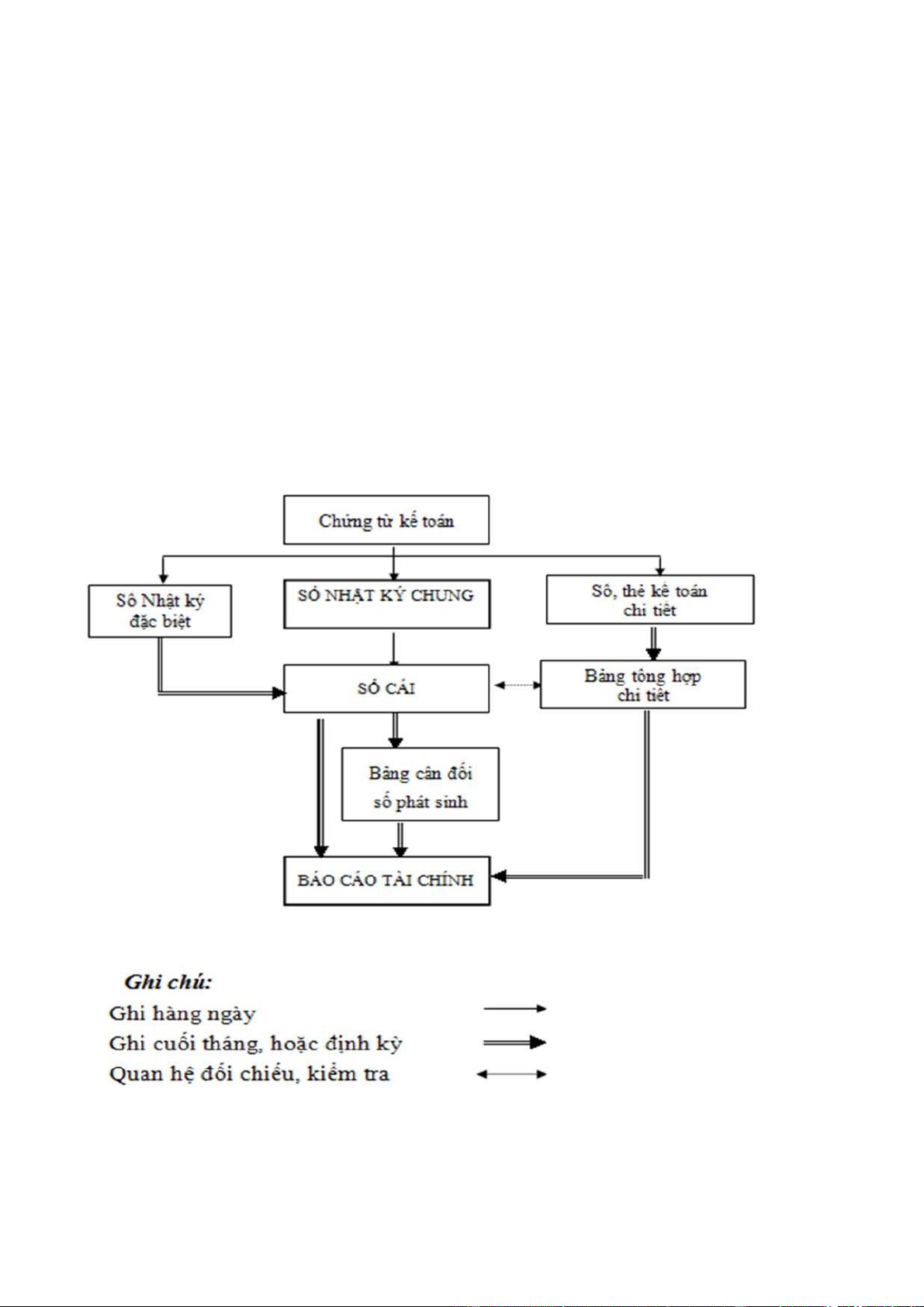

• Hình thức kế toán Nhật ký chung;

• Hình thức kế toán Nhật ký - Sổ Cái;

• Hình thức kế toán Chứng từ ghi sổ

Sơ đồ 2.3. Trình tự ghi nhật ký chung ( Nguồn: Phòng kế toán ) 18

Sơ đồ 2.4: Trình tự ghi nhật ký – sổ cái ( Nguồn : Phòng kế toán ) 19

Sơ đồ 2.5: Trình tự ghi chứng từ ghi sổ ( Nguồn : Phòng kế toán ) 20

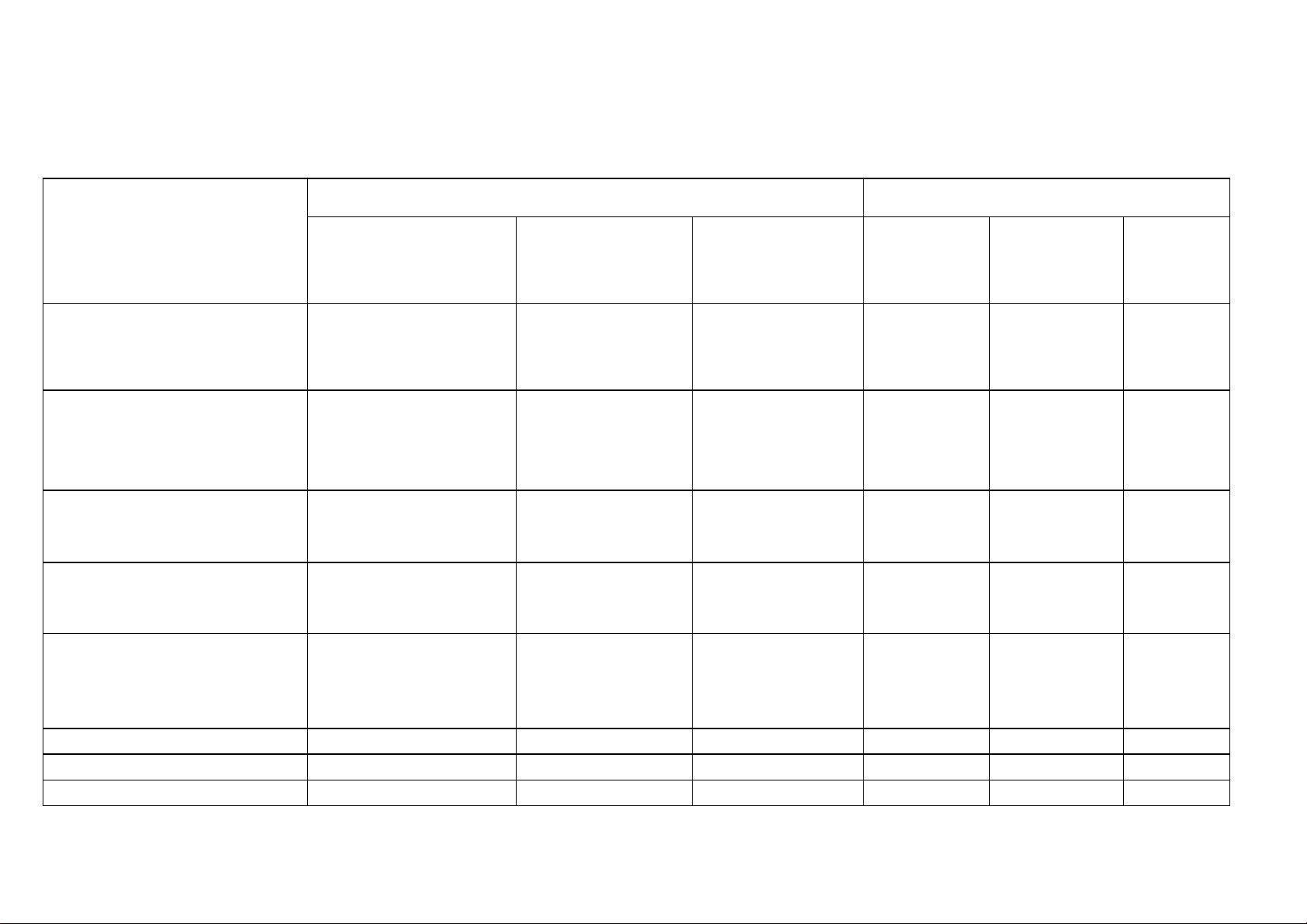

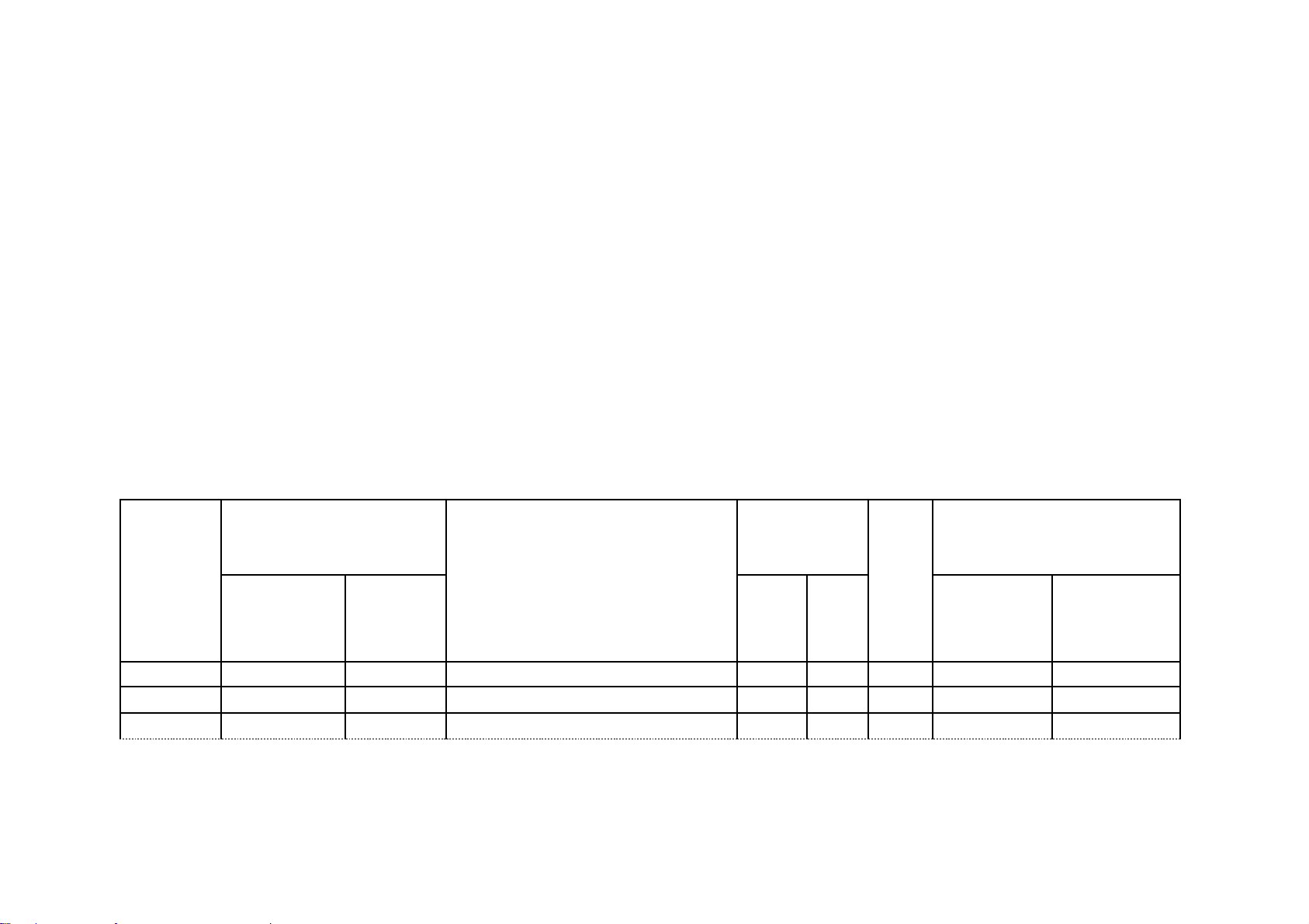

3. Tình hình tài sản nguồn vốn của công ty

GIÁ TRỊ (VNĐ)

SO SÁNH (%) Chỉ tiêu Năm 2019 Năm 2020 Năm 2021 202 2021/2020 B 0/20 Q 19

A: TÀI SẢN NGẮN HẠN 2.466.529.540 3.021.498.338 3.789.341.108 122,50 125,41 12 3, 95

Tiền và các khoản tương đương tiền 148.214.372 391.633.293 812.988.802 264,23 207,58 23 4, 20 Các khoản phải thu 130.703.900 258.482.589 383.740.877 197,76 207,59 20 2, 62 Hàng tồn kho 1.996.772.054 2.203.614.648 2.434.906.069 110,36 110,50 11 0, 43 Tài sản khác 190.839.214 167.767.808 157.705.360 87,91 94,00 9 0, 9 0

B: TÀI SẢN DÀI HẠN 311.036.592 Phải thu dài hạn khác Tài sản cố định

Xây dựng cơ bản dở dang 311.036.592

TỔNG TÀI SẢN 2.466.529.540 3.021.498.338 4.100.377.700 122,50 135,71 12 8, 94

C: NỢ PHẢI TRẢ 1.500.681.001 2.033.988.381 101.969.504 135,54 5,01 2 6, 0 6 Nợ ngắn hạn 1.500.681.001 2.033.988.381 101.969.504 135,54 5,01 2 6, 0 6 Nợ dài hạn

D: VỐN CHỦ SỞ HỮU 965.848.539 987.509.957 3.998.408.196 102,24 404,90 20 3, 46

Vốn góp của chủ sở hữu 1.000.000.000 1000.000.000 4.000.000.000 100 400 20 0

Lợi nhuận sau thuế chưa (34.151.461) (12.490.043) (1.591.804) 36,57 12,74 2 phân phối 1, 5 8

TỔNG NGUỒN VỐN 2.466.529.540 3.021.498.338 4.100.377.700 122,50 135,71 12 8, 94

Bảng 3 : Tình hình tài sản nguồn vốn giai đoạn từ 2019 – 2021

❖ Về tình hình tài sản của Công ty:

Từ bảng 3 có thể thấy tổng tài sản Công ty có sự tăng dần

qua các năm. Cụ thể, tổng tài sản năm 2020 tăng 22,5% so

với năm 2019; Năm 2021 tổng tài sản lại tiếp tục tăng

35,71% so với năm 2020. Nguyên nhân của sự biến động

này chủ yếu là do tài sản ngắn hạn với sự tăng lên của các

chỉ tiêu chiếm tỷ trọng lớn là hàng tồn kho và tiền & các

khoản tương đương tiền.

- Thứ nhất, khoản mục hàng tồn kho: Công ty TNHH thƣơng

mại và dịch vụ Khổng Minh là công ty thương mại, chủ yếu

là hoạt động kinh doanh nên lượng hàng tồn kho của Công

ty chiếm tỷ trọng lớn trên tổng giá trị tài sản ngắn hạn.

Năm 2020 hàng tồn kho của Công ty tăng cao (tăng

10,35%) là do trong năm 2019 Công ty có nhiều đơn đặt

hàng nên cần phải dự trữ nhiều sản phẩm đáp ứng nhu cầu

của khách. Sản phẩm của Công ty là mặt hàng văn phòng

phẩm và đồ bảo hộ lao động thiết yếu nên trong kho luôn

có sẵn để sẵn sàng cung cấp, phục vụ cho khách hàng khi

khách hàng có nhu cầu đặt hoặc đến mua trực tiếp được

đúng loại mặt sản phẩm, số lượng và chất lượng. Đây cũng

là giai đoạn Công ty đầu tư mở rộng quy mô kinh doanh,

đồng thời đang trong giai đoạn dịch covid hoành hành lên

việc nhập hàng về là rất khó khăn Vì thế việc gia tăng hàng

tồn kho của Công ty là mục tiêu chiến lƣợc nhằm chiếm

lĩnh thị trƣờng đang trong giai đoạn phát triển này của

Công ty. Sang đến năm 2021 hàng tồn kho tiếp tục được

tăng lên (tăng 10,05%) vì sự gia tăng hàng tồn kho để tích

trữ nguồn hàng phòng bị khi giá nhập hàng tăng lên quá 18

cao trong thời kì dịch bệnh. Điều đó giúp cho doanh nghiệp

cung cấp đủ hàng cho khách hàng, tạo được sự uy tín và

tiếp cận đƣợc nhiều khách hàng mới từ đó mang lại lợi ích

về cạnh tranh cao hơn với các đối thủ khác. Đây cũng là

một trong những chiến lược kinh doanh hợp lý của công ty.

- Tiếp theo, tại khoản mục các khoản tiền và các khoản tương

đương tiền của Công ty ngày càng tăng lên qua các năm.

Năm 2020 khoản mục mục này tăng 19

164,23% so với năm 2019, và năm 2021 tăng 107,58% so

với năm 2020 nguyên nhân chủ yếu là công ty tăng vốn điều lệ.

- Ngoài ra tài sản ngắn hạn tăng lên cũng do khoản phải khu

khách hàng tăng lên. Trong giai đoạn này Công ty áp

dụng chính sách nới lỏng bán chịu, giúp tăng doanh thu,

mở rộng thị trường tiêu thụ. Điều này đồng nghĩa với việc

Công ty đang bị đối tác chiếm dụng một lượng vốn tương

đối lớn.Qua đó Công ty cần có chính sách quản lý khoản

nợ phải thu hiệu quả hơn.

Tài sản dài hạn: Công ty TNHH Thương mại Dịch vụ Khổng

Minh là công ty thƣơng mại kinh doanh mới còn nhỏ lên

không có tài sản cố định mà chỉ đi thuê nhà xƣởng, thuê

xe,văn phòng… đến năm 2021 công ty trên đà phát triển

mở rộng kinh doanh lên đã phát sinh chi phí xây dựng

nhà xưởng để phục vụ cho việc cất trữ hàng hóa đáp ứng

được quá trình tiêu thụ hàng hóa của Công ty.

❖ Về tình hình nguồn vốn của Công ty:

Tương ứng với sự gia tăng của tài sản, tổng nguồn vốn của

Công ty có sự biến thiên mạnh qua các năm. Nhìn vào

bảng cho ta thấy nguồn vốn của Công ty chủ yếu đến từ

khoản mục nợ phải trả và vốn góp của chủ sở hữu. Khoản

mục nợ phải trả của Công ty chủ yếu đến từ việc chiếm

dụng vốn của nhà cung cấp và vay ngắn hạn. Công ty

Khổng Minh đã hoạt động được hơn 4 năm trên thị trƣờng

đã xây dựng được sự tin tưởng của nhà cung cấp được

người bán nới lỏng chính sách tín dụng cho Công ty. Công

ty đã rất chú trọng việc thanh toán đúng hạn nhằm gia

tăng hơn nữa sự tin tưởng của người bán. Nợ ngắn hạn

của Công ty có sự biến động tăng giảm qua các năm. Cụ

thể năm 2020 nợ ngăn hạn của công ty tăng 35,54% so

với năm 2019 vì công ty đã nhập một lượng lớn hàng tồn

kho để dự trữ, nhưng sang năm 2021 nợ ngắn của công

ty giảm rất lớn là do công ty đã trả hết nợ vay ngắn hạn

cho giám đốc chỉ còn lại nợ của nhà cung cấp điều này

đã cho thấy việc bán hàng của công ty được thăng hạng.

Vốn chủ sở hữu có sự biến động tích cực. Năm 2020 tăng

nhẹ so với năm 2019, đến năm 2021 nguồn vốn góp của

công ty được đẩy lên rất mạnh so với các năm trước đó là

vì để trả khoản nợ vay ngắn hạn.

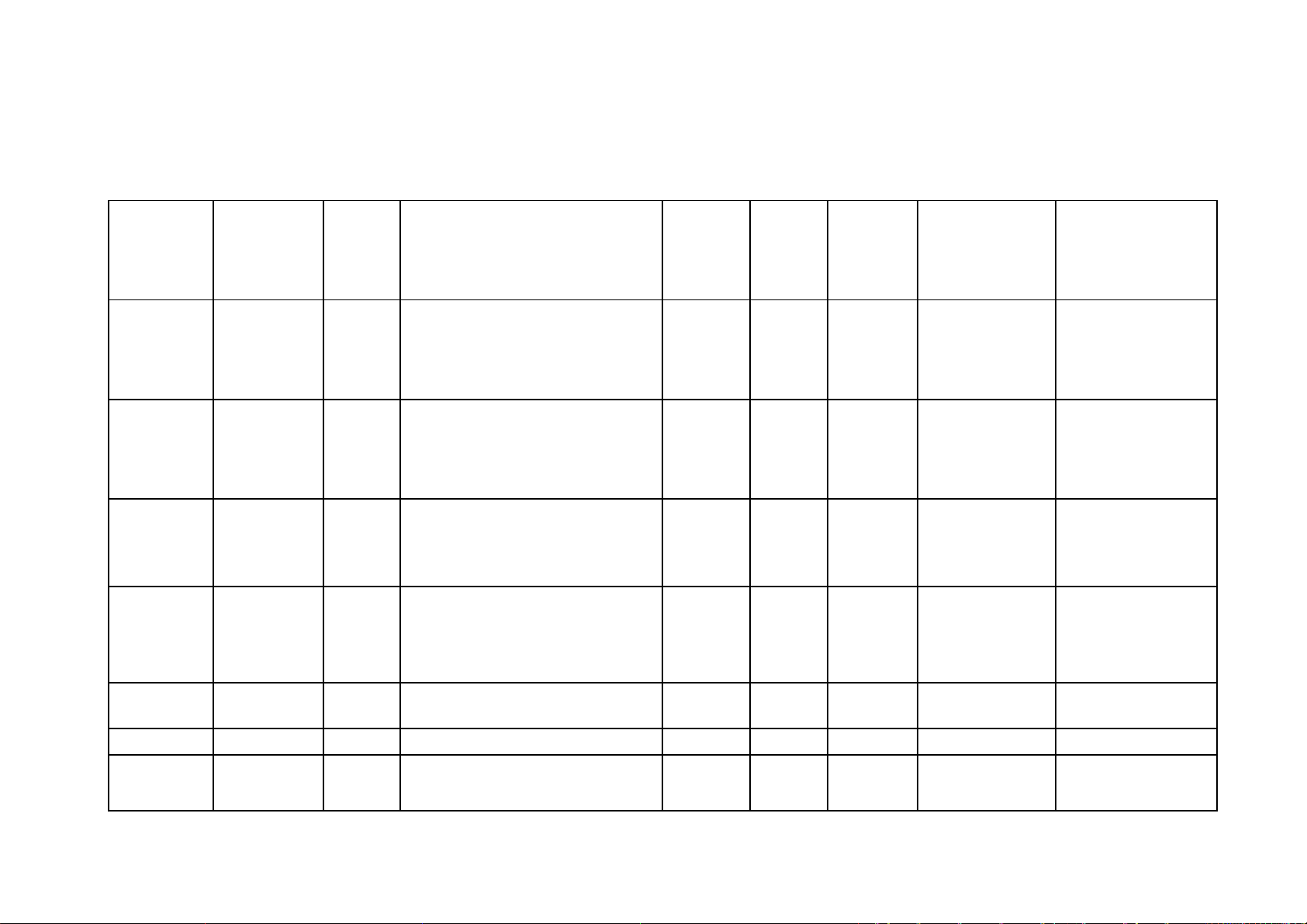

4. Tình hình kết quả kinh doanh của công ty :

Mục tiêu quan trọng đối với mỗi doanh nghiệp đó là chỉ tiêu lợi nhuân.

Lợi nhuận là cơ sở để các nhà đầu tư tìm hiểu và đánh giá hoạt động, tiềm năng

của Công ty, từ đó đưa ra quyết định đầu tư. Để tìm hiểu hoạt động của Công ty

ta sẽ phân tích kết quả kinh doanh của Công ty trong ba năm 2019, 2020, 2021.

Bảng 4: Tình hình kết quả kinh doanh của công ty giai đoạn năm 2019 – 2021 So sánh Năm 2019 Năm 2020 Năm 2021 Chỉ 2020/2019 2021/2020 tiêu (VNĐ) (VNĐ) (VNĐ) (+/-) (%) (+/-) (%) Doanh thu bán hàng và CCDV

1.946.619.200 2.145.273.792 2.996.676.178 198.654.592 110,21 851.402.386 139,69

Các khoản giảm trừ doanh thu

Doanh thu thuần về bán hàng và 1.946.619.200 2.145.273.792 2.996.676.178 198.654.592 110,21 851.402.386 139,69 CCDV Giá vốn hàng bán

1.671.121.721 1.617.186.210 2.193.816.753 64.489 100,00 576.630.540 135,66

Lợi nhuận gộp về bán hàng và 275.497.479 528.087.582

802.859.425 252.590.103 191,69 274.771.843 152,03 CCDV Doanh thu HĐTC 96.186 123.162 278.305 26.976 128,05 155.143 225,97 Chi phí tài chính

Chi phí quản lý kinh doanh 241.275.513 503.049.326

783.154.767 261.773.813 208,50 280.105.441 155,68

Lợi nhuận thuần từ hoạt động 34.318.152 25.161.418 19.982.963 (9.156.734) 73,32 (5.178.455) 79,42 SXKD Thu nhập khác 54 Chi phí khác 3.500.000 6.886.140 3.386.140 196,75 Lợi nhuận khác 54 (3.500.000) (6.886.140)

Tổng lợi nhuận kế toán trƣớc thuế 34.318.206 21.661.418 13.096.823 (12.656.788) 63,12 (8.564.595) 60,46 Chi phí thuế TNDN 2.198.584 Lợi nhuận sau thuế TNDN 34.318.206 21.661.418 10.898.239 (12.656.788) 63,12 (10.763.179) 50,31

Qua bảng 4 ta thấy tình hình kết quả sản xuất kinh

doanh của Công ty qua 3 năm 2019-2021 như sau:

Dựa vào bảng trên ta thấy,doanh thu bán hàng và

cung cấp dịch vụ của công ty tăng trưởng đều qua 3

năm.Năm 2020 doanh thu bán hàng và cung cấp dịch

vụ tăng 198.654.592 triệu VNĐ tương đương với 10,21%

so với năm 2019. Năm 2021 có tổng doanh thu cao nhất

với gần 3 tỷ đồng, tăng 851.402.386 triệu VNĐ tương

đương 39,69 % so với năm 2020. Mặc dù dịch covid diễn

ra phức tạp ảnh hưởng tới việc kinh doanh của các

doanh nghiệp nhưng công ty Khổng Minh vẫn giữ vững

phong độ và ngày càng đi lên điều đó cho thấy doanh

nghiệp đã mở rộng mô hình kinh doanh chiếm lĩnh được

đa số thị phần của thị trường và có nhiều chính sách

mềm dẻo,ưu đãi cho khách hàng kết hợp với nhiều

chương trình marketing hiệu quả. Giá vốn hàng bán là

yếu tốquan trọng ảnh hưởng đến lợi nhuận của công ty,

cũng biến đổi cùng chiều hướng với doanh thu cho thấy

giá vốn cũng chịu ảnh hưởng trực tiếp của việc cung ứng

hàng hóa. Cụ thể, năm 2020 giá vốn tăng không đáng kể

so với năm 2019, điều này cho thấy công ty quản lý tốt

các chi phí mua vào liên quan đến hàng hóa. Mặc dù

sang đến năm 2020 xảy ra dịch bệnh nhưng chính trong

sự khó khăn này, doanh nghiệp đã có sự cố gắng trong

việc khắc phục giá vốn bán hàng. Năm 2021 tăng

576.630.540 triệu VNĐ tương ứng với 35,66% so với

năm 2020, điều đó chứng tỏ việc quản lý chi phí giá vốn

vẫn chưa thực sự hợp lý, có thể do khâu chuyển hàng về

kho của công ty vẫn chƣa thực sự hiệu quả, còn để lưu

kho hàng hóa, như vậy mới làm chi phí mua hàng về cao hơn.

Lợi nhuận thuần từ hoạt động kinh doanh đạt

ngưỡng cao nhất ở năm 2019 với hơn 34 triệu đồng.

Năm 2020, 2021 lợi nhuận thuần giảm dần nguyên nhân

do lợi nhuận gộp và các loại chi phí phát sinh cao và

doanh thu tăng kéo theo các chi phí liên quan tăng trong

đó chi phí quản lí kinh doanh tăng đáng kể ở năm 2021

tăng 55,68% tương đương tăng 280.105.441 đồng so với

năm 2020. Số lượng hàng bán ra kể đến chi phí bán

hàng, ở đây chi phí vận chuyển và marketing chiếm chủ

yếu và cũng là hai chi phí cốt lõi của bán hàng.

Chỉ tiêu mà tất cả các công ty đều hướng tới chính là

lợi nhuận sau thuế thu nhập của doanh nghiệp.Qua bảng

trên ta thấy lợi nhuận sau thuế TNDN của doanh nghiệp

có chiều hướng đi xuống. Năm 2020 giảm hơn 12 triệu

đồng so với năm 2019 và năm 2021 giảm hơn 10 triệu

đồng so với năm 2020. Nguyên nhân chủ yếu là do dịch

covid lên việc tiêu thụ hàng hóa trở nên khó khăn cùng

với sự cạnh tranh gay gắt của các công ty đối thủ trên

thị trường khi đó doanh nghiệp bị mất nhiều chi phí để

chi trả cho các hoạt động kinh doanh, các khoản chi phí

phát sinh đã làm lợi nhuận của doanh nghiệp giảm.

Doanh nghiệp nên có các giải pháp để thúc đẩy doanh

thu để duy trì được lợi nhuận ổn định.

Lợi nhuận sau thuế là mục đích hướng đến của mọi

Công ty đặc biệt là trong thời điểm kinh tế khó khăn

như hiện nay. Giám đốc công ty đã và đang có những

chính sách hợp lý để vừa đáp ứng được yêu cầu xã hội

mà vẫn đảm bảo được nguồn lợi nhuận của Công ty.

5. Thực trạng công tác kế toán bán hàng và xác định kết quả kinh doanh tại công ty

❖ Đặc điểm sản phẩm :

- Công ty TNHH Thương mại Dịch vụ Khổng Minh là một

doanh nghiệp kinh doanh thương mại. Hàng hóa trong

kinh doanh bao gồm các vật tư, sản phẩm mà doanh

nghiệp mua về để bán ra nhằm thu đƣợc lợi nhuận.

Ngành hàng chính mà Công ty hướng đến là kinh doanh

các thiết bị, đồ dùng văn phòng phẩm và bảo hộ lao

động ngoài ra còn có các loại tạp phẩm thiết yếu khác

nhằm phục vụ các khách hàng khác nhau.

- Các mặt hàng của công ty nhập khẩu trực tiếp Trung

Quốc và một số nhà cung cấp uy tín trong nước. Các nhà

cung cấp đều được Công ty lựa chọn kĩ lưỡng

- để hợp tác lâu dài nhằm phục vụ cho việc cung cấp hàng

hóa đầy đủ, kịp thời và chất lượng.

- Công ty Khổng Minh luôn là lựa chọn uy tín, hàng đầu

của đa số các công ty trên địa bàn và các khu vực lân

cận. Các mặt hàng đã phục vụ cho rất nhiều các công ty

hoạt động trên các lĩnh vực ngành nghề khác nhau nhƣ:

các công ty về thương mại, sản xuất, công nghiệp, xây

dựng, cơ khí, hóa chất, may mặc, phòng cháy chữa

cháy… Với phƣơng châm :” Hết mình vì sự hài lòng của

khách hàng “ cho thấy Công ty TNHH Thương mại Dịch

vụ Khổng Minh luôn đặt sự hài lòng của khách hàng là

điều quan trọng nhất và đó cũng chính là kim chỉ nam

làm phương châm hoạt động cho mình.

❖ Phương thức thanh toán :

- Thanh toán bằng tiền mặt: Công ty áp dụng với khách

hàng mua lẻ, mua ít, không thường xuyên. Phương thức

này giúp doanh nghiệp thu hồi vốn nhanh, tránh đƣợc tình trạng chiếm dụng vốn.

- Thanh toán qua ngân hàng: Công ty chủ yếu áp dụng

phương thức thanh toán này cho các trường hợp bán buôn

theo số lượng lớn, người mua ở xa.

❖ Chứng từ và tài khoản kế toán : - Hợp đồng mua bán

- Hóa đơn giá trị gia tăng

- Phiếu xuất kho kiêm biên bản giao hàng

- Phiếu thu, giấy báo có

❖ Tài khoản sử dụng :

- Tài khoản 5111 : doanh thu bán hàng

❖ Phương pháp kế toán :

- Đây cũng là phương thức bán hàng chủ yếu của Công

ty. Khách hàng của công ty chủ yếu đặt hàng qua

điện thoại lên sau khi bên mua gửi đơn đặt hàng gồm

đầy đủ tên mặt hàng, số lượng, quy cách nhân viên

kinh doanh sẽ tiếp nhận và lên đơn hàng và gửi lại

nếu khách hàng đồng ý với đơn hàng đó nhân viên

giao hàng sẽ tiến hàng nhặt hàng theo đơn và mang

giao luôn cho khách hàng. Sau đó các chứng từ gồm

phiếu xuất kho kiêm biên bản giao hàng, hóa đơn giá

trị gia tăng sẽ đƣợc kế toán chuyển qua cho bên mua

hàng sau khi giao hàng thành công và không gặp vấn đề gì.

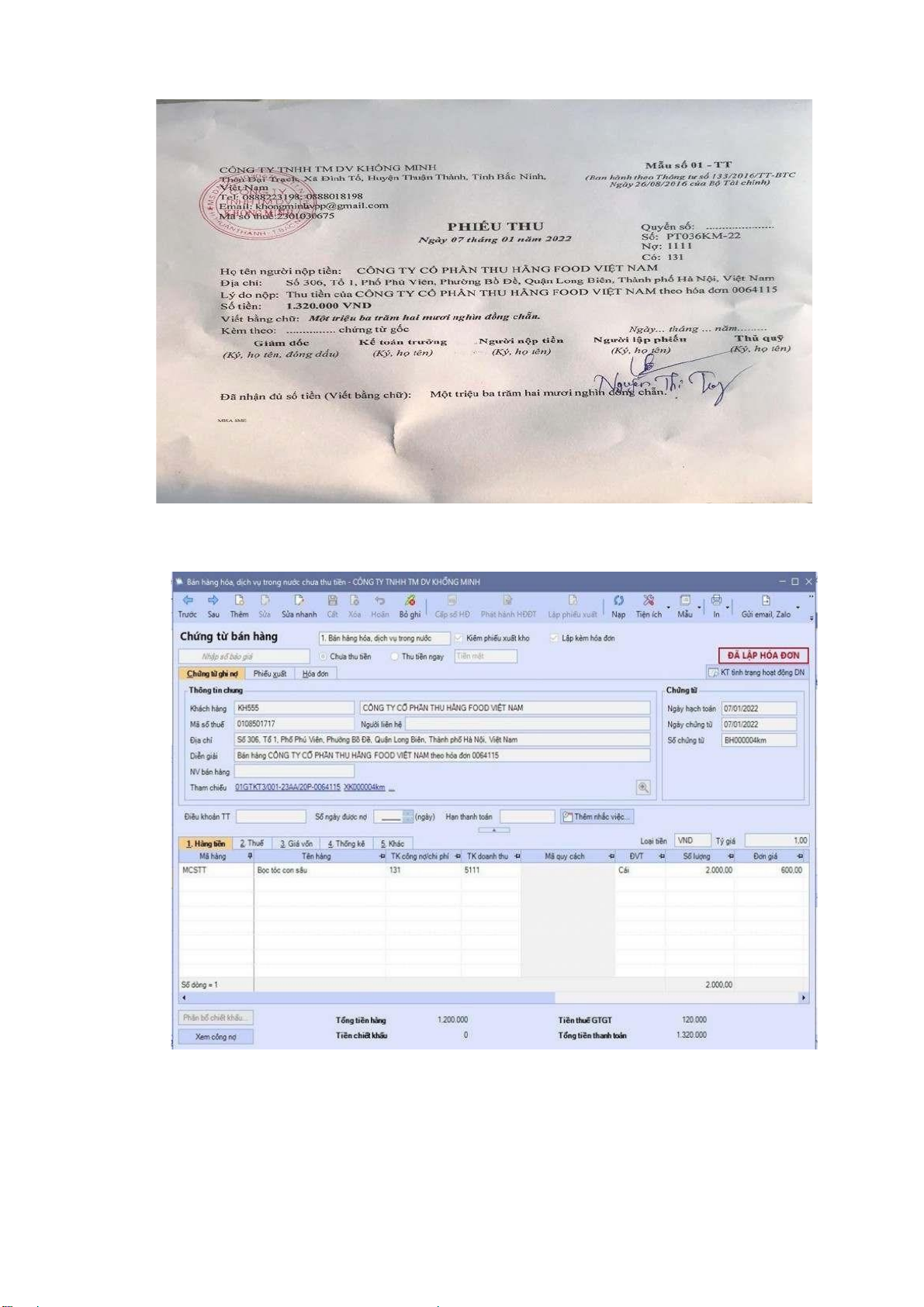

- Trích nghiệp vụ thực tế: Ngày 07/01/2022 công ty

bán hàng theo cho Công ty Cổ phẩn Thu Hằng food

Việt Nam 2000 cái bọc tóc con sâu với tổng số tiền đã

bao gồm 10% thuế GTGT là 1.320.000 đồng. Khách

hàng đã thanh toán bằng tiền mặt theo hóa đơn GTGT số 0064115.

Mẫu chứng từ 5.1 : Hóa đơn GTGT số 0064115

Mẫu chứng từ 5.2: Phiếu thu tiền số PT036KM- 22

Hình 5.1 màn hình nhập liệu đối với hóa đơn GTGT HĐ 0064115

Mẫu số 5.1 : Sổ chi tiết bán hàng

CÔNG TY TNHH TM DV KHỔNG MINH

Mẫu số : S03b- DNN

Thôn Đại Trạch, xã Đình Tổ, huyện

Thuận Thành, Tỉnh Bắc Ninh, Việt (Ban hành theo Thông tư số Nam. 133/2016/TT-BTC

Ngày 26/08/2016 của Bộ Tài Chính ) SỔ CÁI

( Dùng cho hình thức kế toán Nhật ký chung )

Tháng 1 năm 2021

Tài khoản : 511- Doanh thu bán hàng và cung cấp dịch vụ Đơn vị tính: VND Nhật ký Số Chứng từ Số Ngày, chung hiệu tiền Diễn tháng giải TK Ngày, Trang STT ghi sổ đối Số hiệu tháng số N Có dòng ứng ợ A B C D E G H 1 2

- Số Dư đầu kỳ

- Số phát sinh trong kỳ --- --- --- --- --- --- --- --- --- Bán hàng CÔNG TY CỔ PHẦN 131 1.200.000 07/01/2 BH004 KM- 07/01/2 THU HẰNG 022 22 0 FOOD VIỆT 22 NAM theo hóa đơn 0064115 Bán hàng CÔNG TY TNHH CÔNG

08/01/2 BH005 KM- 08/01/20 NGHIỆP KIM 131 3.200.000 022 22 22 LOẠI THE GREAT STAR VIỆT NAM theo hóa đơn 0064116 08/01/2 BH006 08/01/20 Bán hàng CÔNG 131 8.582.400 022 KM-22 22 TY TNHH THưƠNG MẠI VÀ DỊCH VỤ CÔNG NGHIỆP HƯNG THỊNH theo hóa đơn 0064117 Bán hàng CÔNG 08/01/2 BH007 KM- 08/01/2 TY TNHH TOÀN 022 22 0 THỊNH theo hóa 131 37.560.000 22 đơn 0064118 --- --- --- --- --- --- --- --- --- 31/01/2 NVK00 348

31/01/2 Kết chuyển lãi lỗ 911 310.259.80 0 022 đến ngày 0 22 31/01/2022 - Cộng số phát sinh 310.259.80 310.259.800 0 - Số dư cuối kỳ - Cộng lũy kế từ 310.259.80 310.259.800 đầu năm 0

Ngày.. tháng .. năm ..

Ngƣời ghi sổ

Kế toán trưởng Giám đốc

(Ký, họ tên)

(Ký, họ tên)

(Ký, họ tên, đóng dấu)

Mẫu 5.2: Sổ cái tài khoản 511

Mẫu số 5.3: Sổ chi tiết hàng hóa ( bọc tóc con sâu )

SỔ CHI TIẾT VẬT TƯ HÀNG HÓA

Kho: << Tất cả >>; Mặt hàng : Bọc tóc con sâu; Tháng 01 năm 2021 Nhập Xu Tồn Ngà Ngày ất Tên Tên Số Diễn Đơn Đơn y chứn giải ĐV Số kho hàng hạc chứn T giá giá Giá g từ

Lượn trị Số Giá trị Số Giá trị h g từ bán g lượng lượng toán

Mã kho: 156

Mã hàng: MCSTT kho Bọc tóc Số dƣ đầu kỳ Cái 3 3.2 1.216.000 hàng con sâu 8 00, hóa 0 00 0 0 Xuất kho bán hàng CÔNG kho Bọc tóc

07/01/ 07/01 XK00000 TY CỔ PHẦN Cái 3 6 2. 7 1.2 456.000 hàng con sâu 2 / 4 THU HẰNG 8 0 0 6 00, hóa 022 2022 km FOOD 0 0 0 0. 00 VIỆT NAM , 0, 0 theo hóa đơn 0 0 0 0 0064115 0 0 0 0 Xuất kho bán 30 hàng CÔNG TY kho Bọc tóc

28/01/ 28/01 XK00005 CỔ PHẦN Cái 3 1 3 1 85 hàng con sâu 2 / 1 THỰC PHẨM 8 . 5 3 0,0 hóa 022 2022 km FARINA 0 0 0, 3. 0 theo hóa đơn 0 0 0 0000011 0 0 0 0 0 , 0 0 0

Cộng nhóm: MCSTT

2.350,08093.000850,00 323.000

Cộng nhóm: 156

2.350,08093.000850,00 323.000 Tổng cộng

2.350,08093.000850,00 323.000

Ngày ..... tháng ..... năm ......... Người lập Kế toán Giám đốc phiếu trưởng

(Ký, họ tên)

(Ký, họ tên)

(Ký, họ tên, đóng dấu) 31

Mẫu số 5.5: Sổ cái tài khoản 6421

CÔNG TY TNHH TM DV KHỔNG MINH

Mẫu số: S03b-DNN

Thôn Đại Trạch, Xã Đình Tổ, Huyện Thuận Thành, Tỉnh Bắc Ninh, Việt (Ban hành theo Thông tư số 133/2016/TT- Nam BTC

Ngày 26/08/2016 của Bộ Tài chính) SỔ CÁI

(Dùng cho hình thức kế toán Nhật ký chung)

Tháng 01 năm 2022 Tài khoản:

6421 - Chi phí bán hàng

Đơn vị tính: VND Nhật Chứng ký từ Số Số tiền Ngày, chung hiệu tháng Diễn giải TK ghi sổ Trang STT đối Số hiệu Ngày, Nợ Có tháng số dòng ứng A B C D E G H 1 2

- Số dư đầu kỳ

- Số phát sinh trong kỳ 32 Trả tiền cho CÔNG TY TNHH SẢN XUẤT VÀ KINH

22/01/2022 UNC012KM- 22/01/2022 1121 19.800 22 DOANH DỊCH VỤ HOÀNG LONG theo hóa đơn 8 33

hạch toán lương tháng 01 năm

31/01/2022 NVK00344 31/01/2022 334 34.451.000 2022

hạch toán lương tháng 01 năm

31/01/2022 NVK00344 31/01/2022 3383 2.040.000 2022 hạch toán lương tháng 01 năm

31/01/2022 NVK00344 31/01/2022 2022 3384 486.000

Kết chuyển lãi lỗ đến ngày

31/01/2022 NVK00348 31/01/2022 911 37.293.391 31/01/2022

Phân bổ chi phí CCDC tháng 1

31/01/2022 PBCC00042 31/01/2022 năm 2022 242 296.591

- Cộng số phát sinh 37.293.391 37.293.391

- Số dƣ cuối kỳ

- Cộng lũy kế từ đầu năm 37.293.391 37.293.391

Ngày ..... tháng ..... năm .........

Người ghi sổ

Kế toán trưởng Giám đốc

(Ký, họ tên)

(Ký, họ tên)

(Ký, họ tên, đóng dấu)

Mẫu số 5.6 : Sổ cái tài khoản 6422

CÔNG TY TNHH TM DV KHỔNG MINH

Mẫu số: S03b-DNN

Thôn Đại Trạch, Xã Đình Tổ, Huyện Thuận Thành, Tỉnh Bắc Ninh, Việt Nam

(Ban hành theo Thông tư số 133/2016/TT-BTC

Ngày 26/08/2016 của Bộ Tài chính) SỔ CÁI

(Dùng cho hình thức kế toán Nhật ký chung)

Tháng 01 năm 2022 Tài khoản:

6422 - Chi phí quản lý doanh nghiệp

Đơn vị tính: VND Ngày, Chứng từ

Nhật ký chung Số hiệu Số tiền Diễn tháng giải TK Ngày, Trang STT ghi sổ Số hiệu đối ứng Nợ Có tháng số dòng A B C D E G H 1 2

- Số dƣ đầu kỳ

- Số phát sinh trong kỳ

Chi tiền mua dịch vụ của TRUNG TÂM KINH 03/01/2022 179KM-21 03/01/2022 DOANH VNPT- BẮC 1111 148.109 NINH - CHI NHÁNH TỔNG CÔNG TY DỊCH VỤ VIỄN THÔNG

Chi tiền mua dịch vụ của TRUNG TÂM KINH 03/01/2022 180KM-21 03/01/2022 DOANH VNPT- BẮC 1111 156.612 NINH - CHI NHÁNH TỔNG CÔNG TY DỊCH VỤ VIỄN THÔNG 05/01/2022 NVK00343

05/01/2022 Phí môn bài năm 2022 33382 2.000.000 UNC002KM- 05/01/2022

05/01/2022 Thu phí duy trì IB 01/2022 1121 27.500 22 --- --- --- --- --- --- --- ---

31/01/2022 PBCC00042 31/01/2022 Phân bổ chi phí CCDC 242 927.397 tháng 1 năm 2022

- Cộng số phát sinh 62.135.635 62.135.635

- Số dư cuối kỳ

- Cộng lũy kế từ đầu năm 62.135.635 62.135.635

Ngày ..... tháng ..... năm .........

Người ghi sổ

Kế toán trưởng Giám đốc

(Ký, họ tên)

(Ký, họ tên)

(Ký, họ tên, đóng dấu 35

Mẫu sổ 3.9: Sổ cái tài khoản 911

CÔNG TY TNHH TM DV KHỔNG MINH

Mẫu số: S03b-DNN

Thôn Đại Trạch, Xã Đình Tổ, Huyện Thuận Thành,

Tỉnh Bắc Ninh, Việt Nam

(Ban hành theo Thông tư số

133/2016/TT-BTC Ngày

26/08/2016 của Bộ Tài chính) SỔ CÁI

(Dùng cho hình thức kế toán Nhật ký chung) Thánng 1 năm 2022 Tài khoản:

911 - Xác định kết quả kinh doanh

Đơn vị tính: V ND Chứng từ

Nhật ký chung Số tiền Ngày, Số hiệu tháng Ngày, Diễn giải Trang STT TK ghi sổ Số hiệu tháng số đối ứng Nợ Có dòng A B C D E G H 1 2

- Số dư đầu kỳ

- Số phát sinh trong kỳ

31/01/2 Kết chuyển lãi lỗ đến ngày 31/01/2022 NVK00348 31/01/2022 4212 33.972.530 022

31/01/2 Kết chuyển lãi lỗ đến ngày 31/01/2022 NVK00348 31/01/2022 5111 310.259.80036 022

31/01/ Kết chuyển lãi lỗ đến 31/01/20 NVK0034 2 ngày 31/01/2022 515 12.663 22 8 021

31/01/ Kết chuyển lãi lỗ đến 31/01/20 NVK0034 2 ngày 31/01/2022 632 239.815.96 22 8 021 7

31/01/ Kết chuyển lãi lỗ đến 31/01/20 NVK0034 2 ngày 31/01/2022 6421 37.293.391 22 8 021

31/01/20 NVK0034 31/01/ Kết chuyển lãi lỗ đến 2 ngày 6422 62.135.635 22 8 31/01/2022 021

31/01/ Kết chuyển lãi lỗ đến 31/01/20 NVK0034 2 ngày 31/01/2022 821 5.000.000 22 8 021

- Cộng số phát sinh 344.244.9 344.244.993 93

- Số dư cuối kỳ

- Cộng lũy kế từ đầu 344.244.9 344.244.993 năm 93

Ngày ..... tháng ..... năm .........

Người ghi sổ

Kế toán trưởng Giám đốc

(Ký, họ tên)

(Ký, họ tên)

(Ký, họ tên, đóng dấu)

PHẦN III : KẾT LUẬN

Trong nền kinh tế thị trƣờng sôi động và có sự cạnh

tranh gay gắt giữa các thành phần kinh tế như hiện nay.

Việc đảm bảo đứng vững trên thị trường và không ngừng

phát triển là một vấn đề hết sức khó khăn mà không phải

bất kỳ một doanh nghiệp vào cũng có thể làm được. Việc

hoàn thiện quá trình hạch toán nghiệp vụ bán hàng và xác

định kết quả bán hàng là rất cần thiết đối với mỗi doanh

nghiệp. Hoàn thiện quá trình tạo điều kiện cho doanh

nghiệp tổ chức hoạt động tiêu thụ hàng hóa hiệu quả hơn,

đồng thời giúp doanh nghiệp có thể quản lý tốt hoạt động

tiêu thụ sản phẩm đảm bảo rằng Công ty có lợi ích.

Nghiên cứu công tác kế toán bán hàng và xác định kết

quả kinh doanh tại Công ty TNHH Thương mại Dịch vụ

Khổng Minh, tác giả đã làm tốt các nội dung sau:

Thứ nhất: nghiên cứu đã góp phần hệ thống hóa một

số lý luận về công tác bán hàng và xác định kết quả kinh

doanh tại Công ty bao gồm: các khái niệm liên quan; các

phương pháp bán hàng; các yêu cầu, vai trò nhiệm vụ của

kế toán bán hàng; các nội dung liên quan đến kế toán bán

hàng và xác định kết quả kinh doanh. Bên cạnh đó, tác giả

đã tóm tắt một số nghiên cứu trƣớc đây và rút ra bài học

kinh nghiệm cho bản thân khi tiến hành nghiên cứu này.

Thứ hai: trên cở sở phân tích thực trạng công tác kế

toán bán hàng và xác định kết quả kinh doanh của Công ty

TNHH Thương mại Dịch vụ Khổng Minh thời gian qua cho

thấy, với hệ thống chứng từ, quy trình luân chuyển chứng từ

của các phần hành kế toán được thiết kế phù hợp, đảm bảo

kiểm soát chặt chẽ. Phƣơng pháp hạch toán hàng tồn kho

theo phương pháp kê khai thường xuyên giúp cho việc kiểm

soát lượng hàng hóa chặt chẽ hơn .

Tài liệu liên quan:

-

Đề thi kết thúc học phần môn Cơ sở toán cho các nhà kinh tế | Học viện Nông nghiệp Việt Nam

32 16 -

đề ôn cơ sở toán cho các nhà kinh tế

27 14 -

Chương 5 Nguyên hàm và tích phân môn Cơ sở toán cho nhà kinh tế 1 | Học viện Nông nghiệp Việt Nam

305 153 -

Đề cương ôn tập môn Cơ sở Toán cho các nhà kinh tế 1 | Học viện Nông nghiệp Việt Nam

324 162 -

Quản trị nguồn nhân lực - nhân lực môn Cơ sở Toán cho các nhà kinh tế 1 | Học viện Nông nghiệp Việt Nam

284 142