Đề tài Phân Tích & Đề Xuất Giải Pháp Kiểm Soát Gian Lận môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

Một công ty đã nhận phản ảnh về việc Lâm, nhân viên xử lý nghiệpvụ mua hàng hàng ngày . Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kiểm soát nội bộ 1 222 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

NHÓM 1 STT Họ và tên MSSV Đánh giá Công việc mức độ hoàn thành 1 Nguyễn Tuấn Anh (NT) 19444581 100% Tất cả các thành viên 2 Lê Thị Hồng Nguyêt 18033101 100% cùng nhau 3 Phan Thị Như Ngọc 18028111 100% hoàn thành 4

Nguyễn Thị Thanh Xuân 19506791 100% 5 Hồ Thị Ngọc Cầm 19524161 100% CÂU 1: Tình huống:

Một công ty đã nhận phản ảnh về việc Lâm, nhân viên xử lý nghiệp vụ mua

hàng hàng ngày, định kỳ ghi nhận vào nhật ký mua hàng các bút toán mua hàng

ảo. Sau khi Lâm tạo ra một giao dịch ảo, anh ta thông báo cho An, nhân viên kế

toán phải trả, để cô nhập chúng vào sổ cái của mình. Khi các khoản phải trả

được xử lý, tiền thanh toán được gửi đến địa chỉ nhà cung cấp không tồn tại,

một hộp thư bưu chính được Lâm thuê. Lâm gửi séc vào một tài khoản mà anh

ta đã mở dưới tên nhà cung cấp không tồn tại. Bài làm

Phân tích tình huống:

Anh Lâm phụ trách việc ghi nhận mua hàng đã tạo nghiệp vụ mua hàng ảo

và ghi nhận vào nhật ký mua hàng, sau đó thông báo chị An (kế toán phải trả)

ghi sổ trả tiền cho tài khoản của nhà cung cấp ảo do chính anh tạo và ghi sổ. Do

đó gian lận xảy ra tại khâu dữ liệu đầu vào do anh Lâm tạo thông tin, bút toán, ghi sổ nghiệp vụ ảo.

Trong tình huống trên nhân viên Lâm đã tạo công ty, chứng từ giả để trục lợi

cho bản thân. Công ty không kiểm soát chặt chẽ các nghiệp vụ mua và số hàng

có trong kho nên tạo ra lỗ hỏng để gian lận xảy ra. Các bộ phận liên quan không

cùng tham gia để kiểm chứng lại việc mua hàng cũng như công ty chưa có ứng

dụng phần mềm cho công tác kế toán đảm bảo theo dõi chặt chẽ các nghiệp vụ kinh tế. Giải pháp:

1. Quy trình vận hành

1. khâu đặt hàng: Phòng thu mua chỉ nên đặt hàng nhà cung cấp khi nhận

được phiếu đề nghị mua hàng tiêu chuẩn đã được người có thẩm quyền ký

duyệt. Đơn đặt hàng phải được đánh số trước và tham chiếu đến số của phiếu đề

nghị mua hàng, và cung cấp các thông tin liên quan đến hàng hoá/dịch vụ, số

lượng, giá cả, quy cách, v.v…. Các liên của đơn đặt hàng này nên được chuyển

đến phòng nhận hàng, phòng kế toán và phòng đề nghị mua hàng để giúp kiểm

tra nhận hàng và thanh toán sau đó.

2. Khâu ghi nhận nghiệp vụ: các bút toán ghi sổ phải đồng nhất với nhau ở

các bộ phận. việc ghi nhận bút toán phải kèm theo chứng từ có liên quan đến

nghiệp vụ được xác nhận bởi cấp trên và các bộ phận liên quan

3. Khâu phải trả: kế toán các khoản phải trả lập giấy đề nghị chi tiền cho thủ

quỹ và thủ quỹ chỉ chi khi có xác nhận từ kho và cần có sự xác nhận từ cấp trên

( giám đốc, kế toán trưởng)

2. Kiểm soát từng phần Đối với kho:

- xác định đúng về số lượng, đơn giá, loại hàng nhập có đúng theo theo giấy

đề nghị mua hàng, lập chứng từ đầy đủ như phiếu nhập kho

- xác nhận, kiểm tra các đơn hàng xem có thật hay không, cuối ngày đối

chiếu với nhân viên mua hàng và ghi sổ để đảm bảo tính đồng nhất

Đối với An (kế toán phải trả): cần kiểm tra thông tin của nhà cung cấp

- Thông tin rõ ràng: Nhà cung cấp đó có thực sự tồn tại không; địa chỉ,

phương thức liên lạc, giấy phép kinh doanh có hay không?

- Sự minh bạch trong hợp tác: Nhà cung cấp đó có đảm bảo nguồn cung cấp

nguyên vật liệu, duy trì mối quan hệ hợp tác lâu dài với các đối tác không?

- Xem xét các vấn đề về pháp lý: Xem các thủ tục pháp lý liên quan đến các

hợp đồng quá khứ, hiện tại của nhà cung cấp; việc tuân thủ pháp luật của nhà

cung cấp có đảm bảo không? Đối với thủ quỹ:

- chỉ chi tiền khi có các bằng chứng và xác nhận từ các bên liên quan, lập các

chứng từ liên quan đến nghiệp vụ ghi đúng mục đích và số tiền chi, trong

trường hợp của tình huống này là phiếu chi 3. Công nghệ

Công ty cần sử dụng phần mềm kế toán, vì nó giúp kiểm soát chặt chẽ quy

trình kế toán, chứng từ nghiệp vụ và khi nhập mst của công ty khách hàng hay

nhà cung cấp, phần mềm sẽ thể hiện tình trạng hiện tại của công ty là có đang

hoạt động, ngưng hoạt động hoặc không tồn tại. Từ đó giúp dễ dàng quản lý

thông tin của khách hàng hay nhà cung cấp hơn, tránh trường hợp công ty là ảo.

Sử dụng phần mềm tập trung để thể hiện sự minh bạch trong mọi nghiệp vụ

mà một bộ phận đưa lên, không thể thay đổi khi đã được tất cả xác nhận, điều

đó giúp doanh nghiệp tránh được tình trạng khống nghiệp vụ

Đánh giá giải pháp này: việc gian lận đầu vào sẽ dễ được kiểm soát khi có

sự đổi chiếu của các bên liên quan thường xuyên, thủ quỹ và kế toán ghi nhận.

Phân quyền rõ ràng đó là cách tốt nhất để giảm thiếu các gian lận, tuân thủ

nguyên tắc bất kiêm nhiệm giải pháp đưa ra các khâu của việc sử lý một lô hàng

nhập đã hạn chế việc chỉ có Lâm xác nhận với An và trả tiền cho nhà cung cấp ảo.

Sử dụng công nghệ đối với công ty là cần thiết để thống nhất các nghiệp vụ

giữa các bộ phận, tuy nhiên cần cân nhắc lợi ích đạt được và chi phí bỏ ra như

một số chi phí bản quyền và đào tạo nhân viên, công ty có thể cân nhắc sử dụng

một vài phần mềm kế toán miễn phí tuy giao diện chưa được thân thiện nhưng

phần nào giải quyết được việc kiểm soát nghiệp vụ. CÂU 2

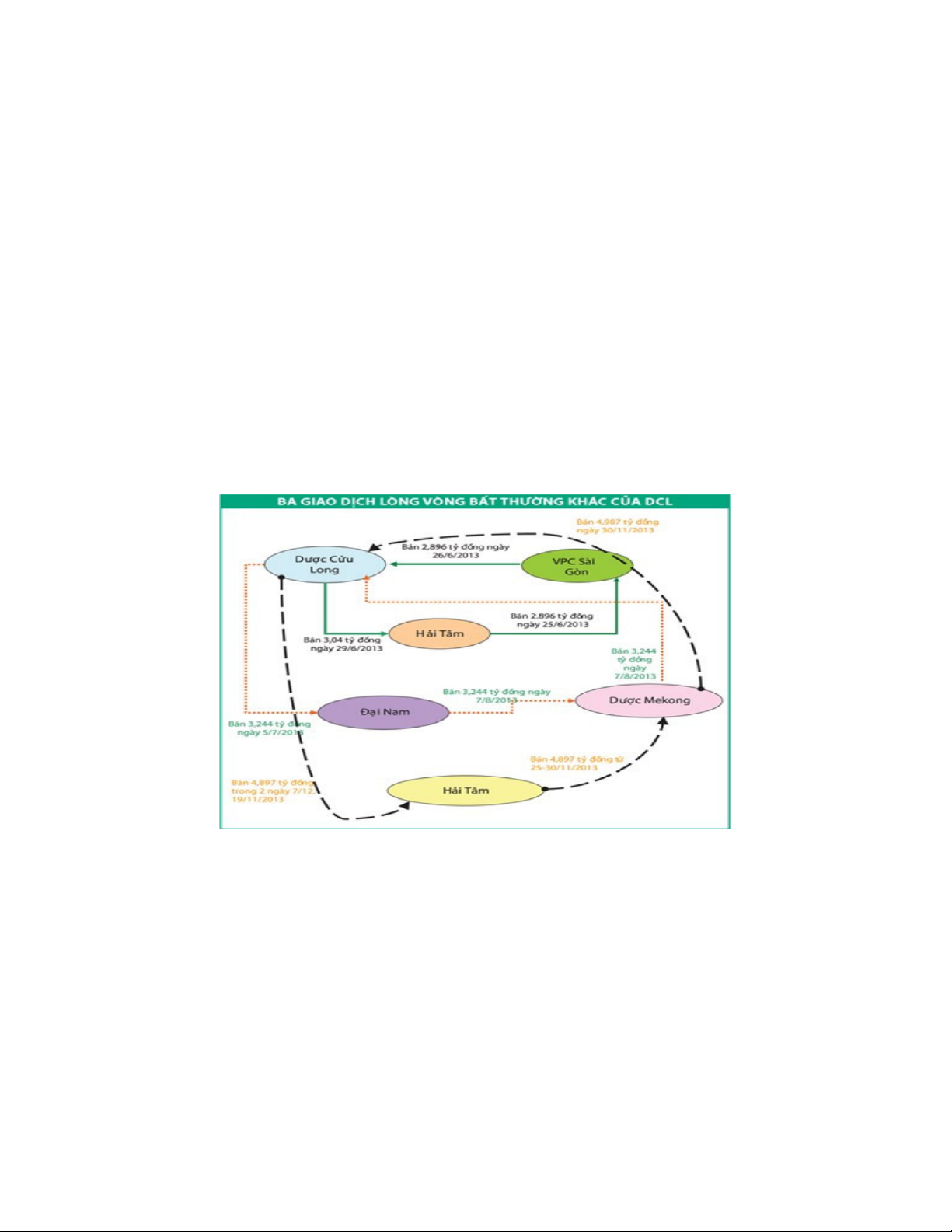

Tình huống: Công ty dược Cửu Long cùng với các công ty khác đã lập ra các

hợp đồng mua bán giả nhằm tạo ra các giao dịch lòng vòng như hình dưới:

Những giao dịch trên chỉ được hạch toán trên sổ sách, còn thực chất thì không

hề xảy ra bất kỳ giao dịch mua bán nào, hàng tồn kho không hề được luân

chuyển, doanh thu, giá vốn và công nợ của những giao dịch này thực tế là

không phát sinh. Mục đích để 1. Tạo doanh thu ảo

2. “làm giá” để chào bán cổ phiếu ra công chúng.

3. Các Công ty Dược đều có lợi khi đẩy được giá thuốc lên cao. Phân tích

Lần 1: Ngày 25/06/2013 Công ty Hải Tâm bán số lượng hàng hóa trị giá 2,896

tỷ cho công ty VCP SG, ngày 26/06/2013 VCP SG lại bán cho Cửu Long với gá

trị hàng hóa bằng với số lượng của Hải Tâm bán cho và đến ngày 29/06/2013

Cửu Long bán lượng hàng có giá trị giá 3,04 tỷ cho Hải Tâm và sau đó cấn trừ

công nợ với VCP Sài Gòn.

Lần 2: Ngày 05/07/2013 Công ty Cửu Long bán số lượng hàng hóa trị giá

3,244 tỷ cho công ty Đại Nam, ngày 07/08/2013 Đại Nam lại bán cho Dược

Mekong với gá trị hàng hóa bằng với số lượng của Cửu Long bán cho và trong

ngày 07/08/2013 Dược Mekong bán lại số lượng hàng có giá trị tương đương

với Hải Tâm và sau đó cấn trừ công nợ

Lần 3: trong 2 ngày là19/11/2013 và 07/12/2013 Công ty Cửu Long bán số

lượng hàng hóa có tổng trị giá 4,897 tỷ cho công ty Hải tâm, ngày 25-

30/11/2013 Hải Tâm lại bán cho Dược Mekong với gá trị hàng hóa bằng với số

lượng của Cửu Long bán cho và trong ngày 30/11/2013 Dược Mekong bán lại

số lượng hàng có giá trị tương đương với Hải Tâm và sau đó cấn trừ công nợ.

Công ty dược Cửu Long dựa vào các mối quan hệ như công ty con, khách

hàng có công nợ lớn,… để hợp tác tạo ra các hợp đồng giả. Thường thì quá trình

xoay vòng chỉ diễn ra ở 2 công ty dễ bị phát hiện, nhưng trong trường hợp này

đã đi qua 2-3 trung gian => giá thuốc các công ty dược sẽ tăng, việc phát hiện là rất khó

Công ty đang lỗ vào năm 2011 để tạo nguồn đầu tư công ty đã gian lận với

mục đích phát hành cổ phiếu ( theo quy định công ty phải lãi 2 năm liên tiếp

mới được phát hành cổ phiếu), tạo giao dịch ảo làm đẹp BCTC để nâng giá cổ phiếu của công ty.

Cũng vì những giao dịch này là không có thực, do đó các khoản công nợ của

những cuộc mua bán này thường sẽ không được thanh toán bằng tiền, các Công

ty thường lựa chọn hình thức thanh toán là bù trừ công nợ ba bên.

Con số đầu ra – đầu vào (Số lượng nhập trên phiếu nhập kho và số lượng xuất

trên phiếu xuất kho) hoàn toàn trùng nhau, chính là một biểu hiện của giao dịch mua bán lòng vòng. Giải pháp 1. Quy trình vận hành

- Ký kết hợp đồng: kiểm toán cần kiểm tra hợp đồng xem số lượng và tỏng

giá trị hợp đồng giữa mua và bán xem có trùng nhau về giá trị giữa xuất và nhập

- kiểm tra hàng tồn kho: việc kiểm tra hàng tồn các nghiệp vụ nhập xuất kho

có trùng với khoảng thòi gian số lượng được ghi tại thỏa thuận

+ Vì những giao dịch chỉ là giả, thuốc lại là mặt hàng bị kiểm soát chặt chẽ

về chất lượng, nhưng lại khó bảo quản, dễ bị giảm chất lượng và bị hư hỏng

trong quá trình vận chuyển, việc giá thuốc tăng cũng ít bị phản ánh vì không ai

lại mặc cả với thuốc, nên những giao dịch mua bán lòng vòng thường chỉ được

thực hiện trên sổ sách, chứ không hề có sự luân chuyển hàng hóa tồn kho. Do

đó, để phát hiện gian lận cần thực hiện là kiểm tra phiếu nhập kho và phiếu xuất

kho, nhất là các giao dịch diễn ra trong cùng một ngày

- Cần áp dụng thủ tục phân tích chỉ số thông qua BCTC, một tỷ suất phải thu

khách hàng trên tổng tài sản cao bất thường và một số dư khoản mục vay lớn,

hoặc phải trả người bán trên tổng nợ phải trả, hay trên Vốn chủ sở hữu quá cao,

chính là dấu hiệu của việc mua bán lòng vòng.

- KTV cần thực hiện thủ tục kiểm toán phân tích giá như: so sánh giá mua

vào bán ra của từng mặt hàng; giá mua từng mặt hàng của từng lần giao dịch, và

của từng nhà cung cấp với nhau để tìm ra những biến động bất thường. Hay so

sánh giá bán từng mặt hàng khi Công ty bán thuốc cho Công ty Dược khác với

giá bán ra ngoài thị trường cho người tiêu dùng

- Cũng vì những giao dịch này là không có thực, do đó các khoản công nợ

của những cuộc mua bán này thường sẽ không được thanh toán bằng tiền, các

Công ty thường lựa chọn hình thức thanh toán là bù trừ công nợ ba bên. KTV

thu thập các thông tin về việc bù trừ công nợ. 2. Công nghệ

- Đánh số các lô hàng theo một mã số để phân biệt hàng bán cho đơn vị nào,

và mỗi đơn vị bán hàng ghi lại mã số cũng như số lượng bán trên hệ thống quản

lý mã thuốc. xây dựng một hệ thống bán thuốc tập trung

- kiểm tra các nhà cung cấp hay khách hàng hoặc công ty con trên hệ thống

nếu họ bán hàng có giá trị bằng hoặc thấp hơn không đáng kể với số lượng và

giá trị nhập => có gian lận vì khi mua đi bán lại sẽ tạo ra chênh lệch chưa kể

tiền vẫn chuyển có khi lỗ.

Tài liệu liên quan:

-

Đề xuất biện pháp kiểm soát cho hệ thống trả lương và mua sắm của Trombone và Comet Pub môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Kiểm soát nội bộ chu trình mua hàng và thanh toán tại công ty cổ phần vinatex Đà Nẵng môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

35 18 -

Chapter 14-17: Economic Problem Solutions and Review Exercises môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Examiner's Report for Management Information Exam (Jan-Jun 2014) môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Hướng dẫn Quy trình Thanh toán và Kiểm soát môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

29 15