Đề tài : “Phân tích thực trạng rủi ro tập trung tín dụng tại TPBank và đề xuất giải pháp quản trị phù hợp cho Ngân hàng.”| Quản trị rủi ro tài chính

Đề tài : “Phân tích thực trạng rủi ro tập trung tín dụng tại TPBank và đề xuất giải pháp quản trị phù hợp cho Ngân hàng.”| Quản trị rủi ro tài chính với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần. Mời bạn đọc đón xem!

Môn: Quản trị rủi ro tài chính (FIN75A) 33 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

NGÂN HÀNG NHÀ NƯỚC VIỆT NAM

HỌC VIỆN NGÂN HÀNG BÀI TẬP LỚN

MÔN HỌC: QUẢN TRỊ RỦI RO TÍN DỤNG

Đề tài : “Phân tích thực trạng rủi ro tập trung tín dụng tại TPBank và đề xuất

giải pháp quản trị phù hợp cho Ngân hàng.”

Giảng viên hướng dẫn: Ths. Trần Hải Yến Lớp tín chỉ: FIN35A04 Thực hiện: Nhóm 2 Đặng Phương Thảo 22A4060256 Lý Thuỳ Linh 22A4060182 Trần Thị Lan Anh 23A4010818 Lê Thị Ngọc Oanh 23A4010807 Đinh Thị Diễm Quỳnh 23A4010545 Lương Thu Phương 21A4010926 Hà Nội - 2023 Mục lục

MỞ ĐẦU................................................................................................................................ 1

Phần I: CƠ SỞ LÝ THUYẾT.................................................................................................. 2

1.1.Các chỉ số phản ánh chất lượng nợ..................................................................................... 2

1.1.1. Tỷ lệ nợ xấu.........................................................................................................................2

1.1.2. Tỷ lệ nợ quá hạn..................................................................................................................2

1.1.3. Tỷ lệ dự phòng rủi ro tín dụng.............................................................................................3

1.1.4. Tỷ lệ bao phủ nợ xấu............................................................................................................3

1.2.Tình hình nợ quá hạn, nợ xấu tại TPBank.......................................................................4

1.2.1.Nợ xấu..................................................................................................................................4

1.2.2. Nợ quá hạn...........................................................................................................................5

Phần II: Phân tích thực trạng rủi ro tập trung tín dụng tại ngân hàng TPBank trong 2020-2022

............................................................................................................................................... 5

2.1.Tình hình nợ quá hạn.....................................................................................................5

2.1.1. Tỷ lệ nợ quá hạn..................................................................................................................5

2.2. Tình hình nợ xấu...........................................................................................................8

2.2.1. Tỷ lệ nợ xấu.........................................................................................................................9

2.2.2.Tỷ lệ nợ xấu theo nhóm nợ.................................................................................................11

2.2.3. Tỷ lệ nợ xấu trên VCSH.....................................................................................................14

2.3. Mức độ tập trung tín dụng...........................................................................................15

2.3.1. Chỉ số CRkt........................................................................................................................15

2.3.2. Chỉ số HHI.........................................................................................................................15

2.3.3. So sánh chỉ số CRkt và HHI của TP bank với VPbank......................................................17

2.4. Khả năng bù đắp rủi ro............................................................................................... 19

2.4.1. Tỷ lệ rủi ro tín dụng...........................................................................................................19

2.4.2. Tỷ lệ quỹ DPRR trên nợ xấu..............................................................................................21 MỞ ĐẦU

Giai đoạn 2020-2022 là khoảng thời gian kinh tế chịu ảnh hưởng nghiêm trọng

của đại dịch Covid-19. Sự tác động của nhiều yếu tố trong đó có yếu tố rủi ro tín dụng

đã ảnh hưởng đến mục tiêu của ngân hàng cũng như kéo theo tác động toàn bộ đời

sống kinh tế, chính trị, xã hội của đất nước và có thể lan rộng sang quy mô quốc tế.

Trong những năm qua, hoạt động của các ngân hàng thương mại Việt Nam đã không

ngừng đổi mới cả về lượng và chất góp phần quan trọng vào sự đổi mới của ngành

Ngân hàng nói riêng, sự nghiệp đổi mới và phát triển của nền kinh tế Việt Nam nói

chung. Tuy nhiên, thực tế hoạt động của các Ngân hàng thương mại (NHTM) Việt

Nam cũng bộc lộ không ít những hạn chế, tồn tại: Hiệu quả kinh doanh chưa cao, tiềm

ẩn nhiều rủi ro và rủi ro chưa được khống chế ở mức hợp lý. Ở hầu hết các ngân hàng,

thu nhập từ hoạt động tín dụng vẫn chiếm tỷ lệ cao trong tổng thu nhập, tỷ lệ này

thường chiếm khoảng 80-90% tổng thu nhập của mỗi ngân hàng, vì vậy chất lượng tín

dụng có tính quyết định đến tình hình tài chính của ngân hàng. Trong điều kiện kinh

doanh mới, thị trường luôn sôi động và biến động khó lường, nâng cao năng lực quản

trị rủi ro, đặc biệt là rủi ro tín dụng là đòi hỏi cấp thiết để duy trì sự phát triển ổn định,

bền vững đảm bảo cho nhu cầu phát triển của nền kinh tế.

Như vậy, vấn đề quản trị rủi ro của các ngân hàng thương mại cần được nghiên

cứu, phân tích, đánh giá gắn với yếu tố hội nhập và phát triển, cũng như chỉ ra các vấn

đề đặt ra để có giải pháp cho trong thời gian tới.

Nhận thấy rõ tính cấp thiết của vấn đề trên,sau một thời gian tìm hiểu, nhóm

chúng em đã quyết định chọn đề tài:“Phân tích thực trạng rủi ro tập trung tín dụng

và đề xuất giải pháp quản trị phù hợp cho Ngân hàng Thương mại Cổ phần Tiên

Phong (hay TPBank) giai đoạn 2020-2022” làm đề tài nghiên cứu của nhóm.

Chúng em xin xác nhận rằng nhóm 2 đã xây dựng bài nghiên cứu này bằng năng

lực hiểu biết cũng như tìm tòi từ các nguồn thông tin khác nhau. Bất cứ nguồn tài liệu

tham khảo nào chúng em sử dụng trong bài nghiên cứu này đều được chúng em tham

chiếu một cách rõ ràng. Tuy nhiên, do năng lực và hiểu biết còn hạn chế nên bài 1

nghiên cứu không tránh khỏi nhiều thiếu sót, nhóm 2 rất mong nhận được sự góp ý từ

cô để bài nghiên cứu này được hoàn thiện hơn. Chúng em xin chân thành cảm ơn!

Phần I: CƠ SỞ LÝ THUYẾT

1.1.Các chỉ số phản ánh chất lượng nợ

1.1.1. Tỷ lệ nợ xấu

Tỷ lệ nợ xấu để so sánh chất lượng danh mục cho vay giữa các ngân hàng. Các

ngân hàng có tỷ lệ nợ xấu cao có thể dẫn đến thất bại của ngân hàng. Việc kiểm tra tỷ

lệ nợ xấu để dự đoán bất ổn tiềm ẩn trên thị trường tài chính. Nhà đầu tư có thể cần

biết tỷ lệ nợ xấu để chọn nơi đầu tư tiên của mình. Kiểm soát chặt chẽ tỷ lệ này cũng

tránh được những rủi ro không đáng có.

Khi tỷ lệ này thấp so với trung bình ngành và có chiều hướng giảm tức là ngân

hàng đang quản lý tốt các khoản vay tín dụng. Hoặc cũng có trường hợp ngân hàng

dùng chính sách xóa nợ, thay đổi các phân loại của khoản nợ. Công thức tính nợ xấu:

Tỷ lệ nợ xấu = tổng nợ xấu/tổng dư nợ

Tỷ lệ nợ xấu phản ánh chất lượng và mức độ rủi ro của danh mục cho vay mà

ngân hàng có, số lượng đồng nợ xấu trên tổng số 100 đồng cho vay. Khi ngân hàng

gặp rắc rối hoặc có vấn đề trong việc quản lý chất lượng các khoản vay từ khách thì tỷ

lệ nợ xấu có tình trạng tăng cao hơn trung bình trong ngành và có chiều hướng tăng lên.

1.1.2. Tỷ lệ nợ quá hạn

Trong hoạt động tín dụng ngân hàng, nợ quá hạn phát sinh là không thể tránh

khỏi, nhưng nếu nợ quá

hạn vượt quá tỷ lệ cho phép sẽ dẫn đến mất khả năng thanh

toán của ngân hàng. Trong đó, các khoản nợ từ nhóm 2 đến nhóm 5 được coi là nợ

quá hạn Nợ quá hạn có nhiều mức độ khác nhau, căn cứ vào tính chất rủi ro, người ta

có các chỉ tiêu phản ánh nợ quá hạn sau:

Tỉ lệ NQH = (Số dư nợ quá hạn/tổng dư nợ) x 100% 2

Tỷ lệ "Nợ quá hạn" phản ánh số dư nợ gốc và lãi đã quá hạn mà chưa thu hồi được. Nợ quá

hạn cho biết, cứ trên 100 đồng dư nợ hiện hành có bao nhiêu đồng đã

quá hạn, đây chỉ là một chỉ tiêu cơ bản cho biết chất lượng hoạt động tín dụng của

ngân hàng. Tỷ lệ nợ quá

hạn cao chứng tỏ chất lượng tín dụng thấp; ngược lại, tỷ lệ

nợ quá hạn thấp chứng tỏ chất lượng tín dụng cao.

1.1.3. Tỷ lệ dự phòng rủi ro tín dụng

Tỷ lệ dự phòng rủi ro tín dụng là một khái niệm được sử dụng để đo lường mức

độ dự phòng của các tổ chức tín dụng đối với các khoản vay và các khoản nợ khác.

Dự phòng rủi ro là khoản tiền được trích lập để dự phòng cho những tổn thất có

thể xảy ra do khách hàng của tổ chức tín dụng không thực hiện nghĩa vụ theo cam kết.

Dự phòng rủi ro được tính theo dư nợ gốc và hạch toán vào chi phí hoạt động của các tổ chức tín dụng.

Việc xác trích lập dự phòng rủi ro tín dụng được căn cứ vào việc phân loại nợ

tại ngân hàng. Các tổ chức tín dụng, ngân hàng căn cứ vào các tiêu chuẩn định tính và

định lượng để đánh giá mức độ rủi ro của các khoản vay và các cam kết ngoại bảng,

trên cơ sở đó phân loại các khoản nợ vào các nhóm nợ thích hợp.

Như vậy phân loại nợ và trích lập dự phòng rủi ro được hiểu là những biện

pháp mà các ngân hàng áp dụng để phòng ngừa rủi ro tín dụng có thể xảy ra do khách

hàng không thực hiện nghĩa vụ thanh toán như đã cam kết.

1.1.4. Tỷ lệ bao phủ nợ xấu

Tỷ lệ bao phủ nợ xấu tên tiếng Anh là Non-performing loan ratio, được sử

dụng với mục đích đánh giá khả năng phòng thủ của ngân hàng trước tiềm tàng rủi ro liên quan đến nợ xấu.

Trên thực tế, các báo cáo của ngân hàng tại Việt Nam không tách riêng về số

dư dự phòng các khoản nợ xấu; vì thế có một tỷ lệ khác thay thế giúp các nhà đầu tư

có thể tham khảo, tạm gọi “Tỷ lệ bao phủ nợ quá hạn”. Nhiều chuyên viên phân tích

chia sẻ rằng họ thường dùng tỷ lệ bao phủ nợ xấu để đánh giá khả năng phòng vệ của

ngân hàng trước những rủi ro có liên quan tới nợ xấu. 3

Đã từng có trường hợp tỷ lệ bao phủ nợ xấu cao hơn 100%, và nguyên nhân

của hiện tượng này chính là do số dư dự phòng được dùng làm tử số không chỉ dự

phòng của riêng nợ xấu (từ nhóm 3 -5) mà còn bao gồm dự phòng chung các khoản nợ

nhóm 1&2 và dự phòng cụ thể của khoản nợ nhóm 2. Công việc phân tích nợ xấu tuy

không quá phức tạp nhưng yêu cầu nhà đầu tư phải am hiểu tường tận nguyên tắc kế

toán, đặc biệt nguyên tắc phân loại nợ và trích lập/hoàn nhập dự phòng.

1.2.Tình hình nợ quá hạn, nợ xấu tại TPBank 1.2.1.Nợ xấu

Tính tới thời điểm 31.3.2020, theo Báo cáo tài chính quý I/2020, tổng nợ xấu

tăng xấp xỉ 53% từ hơn 1235 tỷ đồng lên khoảng 1.883 tỷ đồng. Theo Tổng giám đốc

TPBank chia sẻ tại Đại hội cổ đông, nợ xấu ngân hàng tăng thêm chủ yếu đến từ

khách hàng cá nhân vay mua ôtô dù chưa bị ảnh hưởng nhiều bởi dịch COVID-19. Dự

kiến trong thời gian tới, TPBank triển khai các biện pháp thu hồi nợ, nhưng việc này

cũng gặp khó khăn do nhiều khách hàng đang bị ảnh hưởng bởi dịch bệnh. Nợ xấu

tăng kéo theo việc chi phí dự phòng rủi ro của ngân hàng này tăng 109% điều này ảnh

hưởng đến lợi nhuận của Ngân hàng.

Năm 2021 trong khi tình hình dịch bệnh vẫn ở tình trạng khó khăn thì Ngân

hàng TPBank đã có sự thích nghi nhanh chóng thậm chí có những khởi sắc trong hoạt

động đặc biệt phải kể đến sự cải thiện về nợ xấu, tỷ lệ nợ xấu được kiểm soát rất thấp,

chỉ 0.81%. Bên cạnh đó ngân hàng cũng thực hiện tốt trách nhiệm với cộng đồng, chủ

động miễn giảm lãi suất, chia sẻ khó khăn với doanh nghiệp, người dân, đồng hành

cùng Chính Phủ trong cuộc chiến chống dịch Covid-19.

Một trong những điểm ấn tượng trong năm 2022 của TPBank trở thành ngân

hàng có mức nợ xấu thấp nhất trong hệ thống. Vượt chỉ tiêu về nợ xấu với mức kiểm

soát dưới 1% phản ánh chất lượng tín dụng và chất lượng tài sản an toàn của TPBank,

với danh mục tín dụng được đa dạng hóa, giảm thiểu rủi ro tập trung, đặc biệt trước

tác động của đại dịch Covid-19. 1.2.2. Nợ quá hạn 4

Trong năm 2020, nợ quá hạn của TPBank đã giảm 120.191 triệu đồng so với

năm 2019, tuy tình hình đất nước vẫn còn nhiều biến động. Đây có thể coi là sự khởi

sắc trong công tác quản lý nợ cũng như mức độ rủi ro cũng được cải thiện

Năm 2021, nợ quá hạn năm 2021 giảm so với 2020 do tổng nợ quá hạn tăng

nhưng không tăng nhanh bằng tổng dư nợ. Chung tay cùng cải thiện tình hình Covid-

19, ngân hàng đã tăng giải ngân khiến tổng dư nợ tăng cao. Ngoài việc thu lại được lợi

nhuận, TPBank cũng thực hiện sứ mệnh phát triển kinh tế- xã hội của đất nước.

Cho đến năm 2022, thì nợ quá hạn của TPBank có xu hướng tăng. Tuy nhiên,

không thể chỉ nhìn vào các chỉ số này để đánh giá rằng TPBank hiện tại đang ở tình

trạng kiểm soát nợ không tốt. Tại thời điểm này, Covid-19 vẫn chưa kết thúc cùng với

đó Lạm phát gia tăng trên quy mô toàn cầu, lãi suất và đồng USD liên tục tăng cao,

chiến tranh và xung đột chính trị chưa có dấu hiệu hạ nhiệt đã tạo tác động mạnh tới

niềm tin của nhà đầu tư.

Phần II: Phân tích thực trạng rủi ro tập trung tín dụng tại ngân hàng TPBank trong 2020-2022

2.1.Tình hình nợ quá hạn

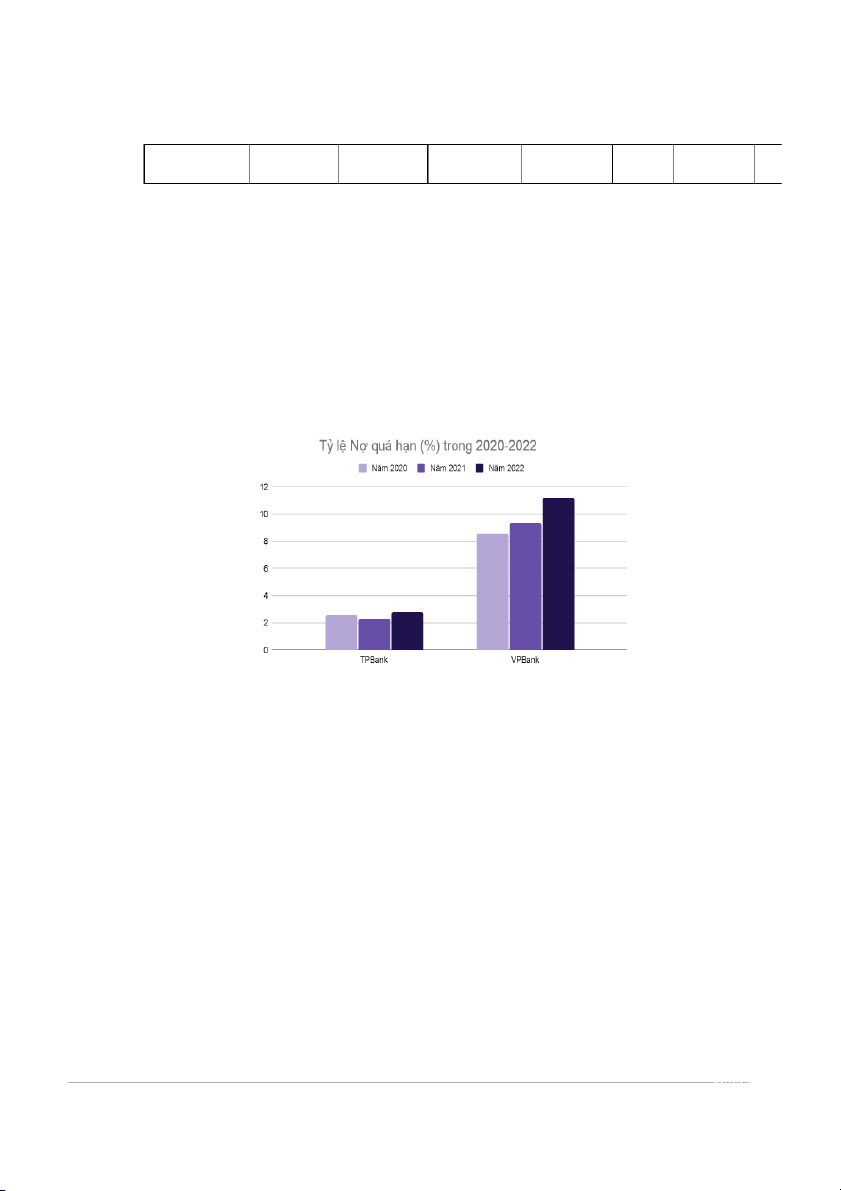

2.1.1. Tỷ lệ nợ quá hạn

Đơn vị tính: Triệu đồng

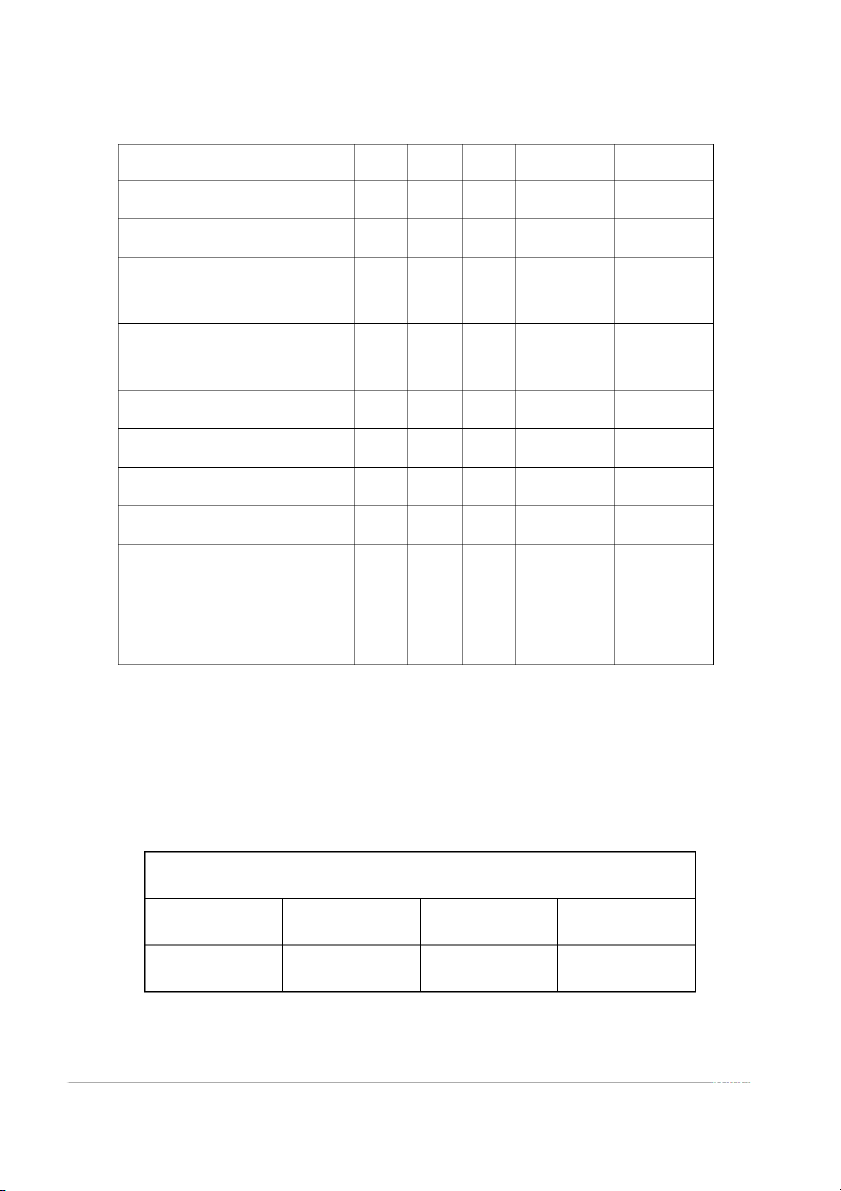

Chênh lệch 2021/2020 Chênh lệch 2022 Tương Tư Chỉ tiêu 2020 2021 2022 Tuyệt đối đối Tuyệt đối đ Tổng nợ quá hạn 3.043.671 3.233.890 4.448.662 190.219 6,25 1.214.772 3 Tổng dư nợ

119.990.991 141.227.857 160.992.963 21.236.866 17,70 19.765.106 1 Tỷ lệ Nợ quá hạn (%) = Số 2,54 2,29 2,76 -0,25 -9,73 0,47 2 dư NQH/ 5 Tổng dư nợ

Dư nợ tín dụng năm 2020 tăng 24.347.291 triệu đồng so với năm 2019, tương

ứng với tỷ lệ tăng 25,46%. Tỷ lệ nợ quá hạn năm 2020 giảm 0,78% so với năm 2019,

cho thấy chất lượng hoạt động tín dụng đã được cải thiện hơn so với năm 2019. Nợ

quá hạn năm 2020 đã giảm 120.191 triệu đồng so với năm 2019, cho thấy ngân hàng

đã có công tác thu nợ hiệu quả, mức độ rủi ro tín dụng của ngân hàng giảm xuống so với năm 2019.

So với VPBank, tỷ lệ nợ quá hạn năm 2020 của ngân hàng VPBank tăng 6,07%

so với ngân hàng TPBank. Ngân hàng VPBank có dư nợ cao, nợ quá hạn cũng tăng so

với năm 2019, có công tác thu hồi nợ chưa hiệu quả, mức độ rủi ro tín dụng của

VPBank đang cao hơn sơ với TPBank.

Tổng nợ quá hạn năm 2021 tăng 190219 ( tương ứng với 6.25%) so với năm

2020. Tỷ lệ nợ quá hạn năm 2021 giảm 21.236.866 ( tương ứng với 17.7%) so với

2020 do tổng nợ quá hạn tăng nhưng không tăng nhanh bằng tổng dư nợ. So với

VPBank, tỷ lệ nợ quá hạn 2021 của TPBank nhỏ hơn gần 4 lần.

Tổng nợ quá hạn 2022 của TPBank có xu hướng tăng với mức tăng là

1.214.772 triệu đồng (tương đương 37.56%). Tỷ lệ nợ quá hạn cũng tăng cao hơn so 6

với năm 2021 là 0,47%. Còn với VPBank, đây là một Ngân hàng tương đối lớn với

mức độ quy mô cho vay cao song ta thấy được sự khó khăn tại thời điểm này, tại cùng

một thời điểm năm 2022, tỷ lệ nợ quá hạn của ngân hàng này lên tới 11,17%, tăng hơn

20% so với năm 2021. Chi tiết các nhóm nợ ( theo như ghi nhận trong BCTC ) cũng

tăng cao trong giai đoạn 2022 khiến cho tổng nợ dài hạn tăng lên con số 48.974.812

triệu đồng, tương đương 32,5%.

Nguyên nhân chủ quan: Năm 2020 khi đại dịch xuất hiện bất ngờ các ngân

hàng không lường trước được diễn biến dịch bệnh nên chưa xây dựng các kịch bản

phòng chống rủi ro. Năm 2021, do có đợt giãn cách theo Chỉ thị 15 và Chỉ thị 16 ngân

hàng cũng chưa có chuẩn bị tốt về các phương án ứng phó với tình hình giãn cách xã

hội. Ngân hàng TPBank và VPBank chưa có chiến lược, mục tiêu cụ thể để thực hiện

tái cơ cấu hoạt động, chưa xây dựng hoạt động tự chủ, đa dạng hóa hoạt động ngân

hàng, chưa có khả năng chống và thích ứng trước nhiều biến động. Từ năm 2021 -

2022, cả hai ngân hàng đã có nhiều giải pháp triển khai ứng phó và khắc phục hỗ trợ

về tín dụng cho doanh nghiệp như hỗ trợ doanh nghiệp có phụ nữ làm chủ bị ảnh

hưởng bởi covid-19 cơ cấu lại khoản nợ, hỗ trợ giảm lãi…..

Nguyên nhân khách quan:

Năm 2020, Đại dịch Covid đã làm ảnh hưởng đến nền kinh tế, dẫn đến khả

năng thu hồi nợ của ngân hàng chậm lại, làm giảm khả năng thanh toán nợ của khách

hàng, cũng dẫn đến tăng nợ quá hạn. Năm 2021, Covid 19 vẫn đang diễn biến xấu ,

nhiều doanh nghiệp rơi vào khủng hoảng, chỉ thị giãn cách làm cho cầu giảm, các

doanh nghiệp dịch vụ và sản xuất không tìm ra đầu ra cho sản phẩm, nhiều doanh

nghiệp xuất nhập khẩu thua lỗ, chi phí logistic cao. Nền kinh tế sụt giảm làm ảnh

hưởng đến bất động sản giảm mà các doanh nghiệp dùng bất động sản để đảm bảo cho

khoản vay. Năm 2022: Lạm phát gia tăng trên quy mô toàn cầu, lãi suất và đồng USD

liên tục tăng cao, chiến tranh và xung đột chính trị chưa có dấu hiệu hạ nhiệt, nền kinh

tế Việt Nam không chỉ chịu nhiều ảnh hưởng sau 2 năm đại dịch Covid-19 mà cộng

hưởng với nhiều diễn biến bất lợi trên thị trường… đã tạo tác động mạnh tới niềm tin của nhà đầu tư 7

Kết luận: Nhìn chung, tổng nợ quá hạn của TPBank tăng qua các năm 2020 -

2022 và chủ yếu là nợ nhóm 2 tăng phản ánh sự khó khăn của nền kinh tế trước bối

cảnh đại dịch, ảnh hưởng lớn đến khách hàng vay tại ngân hàng, khó khăn như vòng

quay vốn chậm, dòng tiền đứt gãy, doanh nghiệp bị sụt giảm doanh thu, mất khả năng

thanh toán các khoản nợ đến hạn, gia tăng rủi ro về thu hồi nợ... Sẽ tác động mạnh hơn

đến hoạt động ngân hàng. Trong hoàn cảnh khó khăn, cà TPBank và VPBank đều có

những chính sách nhằm thích nghi và cải thiện tình hình hiện nay, các chính sách đều

mang lại hiệu quả nhất định và giúp cho Ngân hàng có thể vượt qua giai đoạn đất nước gặp khó khăn này.

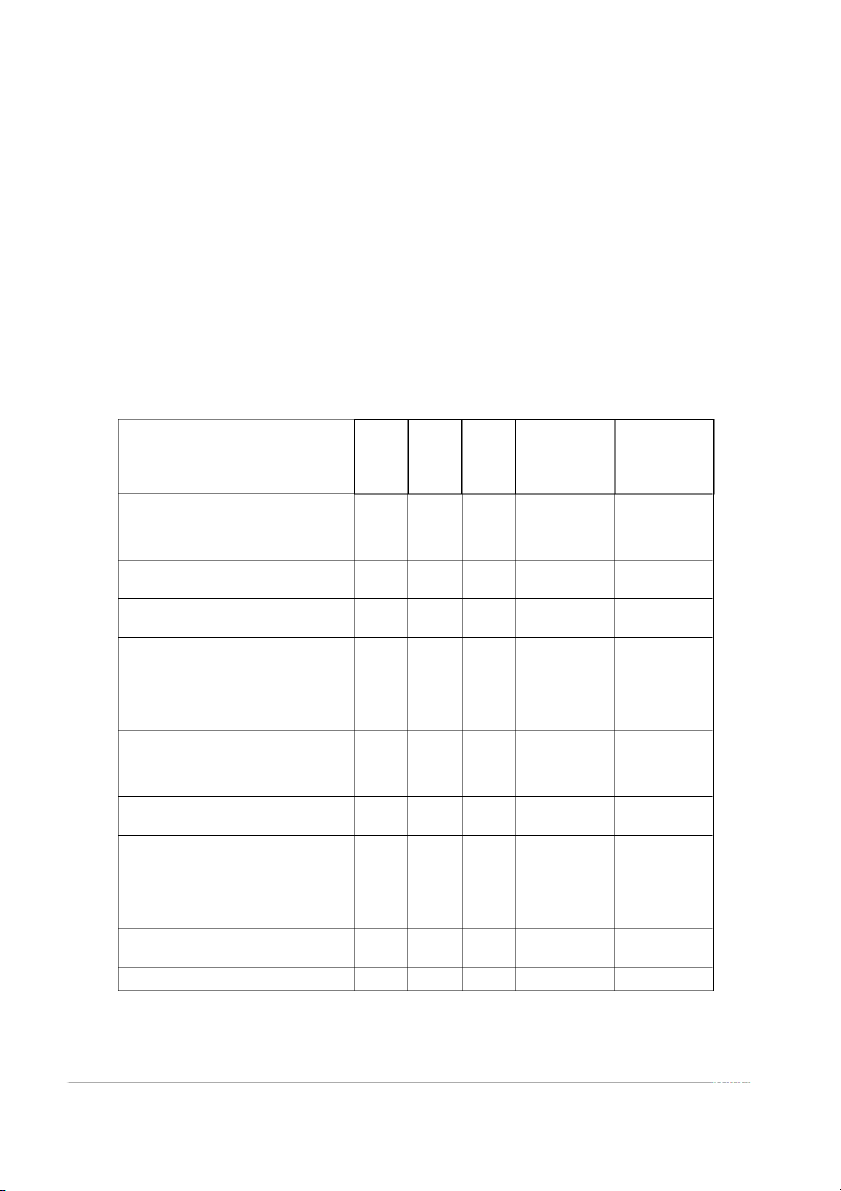

2.2. Tình hình nợ xấu Đơn vị: Triệu đồng

Chênh lệch 2021/2020 Chênh lệch 2022/2021 Tương Tương Chỉ tiêu 2020 2021 2022 Tuyệt đối đối(%) Tuyệt đối đối Nợ Xấu 1.420.449 1.156.836 1.357.450 -263.613 -18,56 200.614 17,34

Tổng dư nợ 119.990.991 141.227.857 160.992.963 21.236.866 17,70 19.765.106 14,00 Tỷ lệ nợ xấu (%) 1,18 0,82 0,84 -0,36 -30,81 0,02 2,94 Dư nợ xấu nhóm 3 661.225 510.516 385.026 -150.709 -22,79 -125.490 -24,58 Tổng dư nợ xấu 1.420.449 1.156.836 1.357.450 -263.613 -18,56 200.614 17,34 Tỷ lệ nợ xấu theo nhóm 3 (%) 46,55 44,13 28,36 -2,42 -5,20 -15,77 -35,73 Dư nợ xấu 330.799 348.890 467.003 18.091 5,47 118.113 33,85 8 nhóm 4 Tổng dư nợ xấu 1.420.449 1.156.836 1.357.450 -263.613 -18,56 200.614 17,34 Tỷ lệ nợ xấu theo nhóm 4 (%) 23,29 30,16 34,40 6,87 29,50 4,24 14,07 Dư nợ xấu nhóm 5 428.425 297.430 505.421 -130.995 -30,58 207.991 69,93 Tổng dư nợ xấu 1.420.449 1.156.836 1.357.450 -263.613 -18,56 200.614 17,34 Tỷ lệ nợ xấu theo nhóm 5 (%) 30,16 25,71 37,23 -4,45 -14,76 11,52 44,82 Nợ Xấu 1.420.449 1.156.836 1.357.450 -263.613 -18,56 200.614 17,34 VCSH 16.744.398 25.987.070 32.238.981 9.242.672 55,20 6.251.911 24,06 Tỷ lệ nợ xấu trên VCSH (%) 8,48 4,45 4,21 -4,03 -47,52 -0,24 -5,41

2.2.1. Tỷ lệ nợ xấu

Tỷ lệ nợ xấu trong 3 năm 2020 - 2022 có sự biến động mạnh, khi tỷ lệ nợ xấu

giảm từ 1.18% ( năm 2020) xuống 0,82% ( năm 2021) và tăng lên 0,84% (năm 2022).

Trong năm 2020, có dịch bệnh với những biến động kinh tế toàn cầu và trong nước

khiến nợ xấu tăng 185.414 triệu đồng so với năm 2019. Nhưng sang năm 2021 thì nợ

xấu giảm 263.613 triệu đồng so với năm 2020.Với TPBank duy trì tỷ lệ nợ xấu giảm

từ 1,18%(năm 2020) xuống 0,82%(năm 2021),cho thấy chất lượng cho vay có cải

thiện. Dù dư nợ năm 2021 đã tăng 21.236.866 triệu đồng so với năm 2020, nhưng nợ 9

xấu chiếm 0,82% tổng dư nợ, nhưng xem thêm về các nhóm nợ thì TPBank để nợ

nhóm 5 tăng 207.991 triệu đồng so với năm 2021, trong khi nợ nhóm 3 giảm 125.490

triệu đồng, có thể nợ nhóm 3 chuyển sang nhóm 4 và nhóm 5 khi cả nợ nhóm 4 và

nhóm 5 đều tăng . Tỷ lệ nợ xấu ảnh hưởng khả năng thanh khoản, ảnh hưởng đến sự

phát triển của hoạt động tín dụng, ảnh hưởng đến uy tín của ngân hàng, cũng như năng

lực cạnh tranh của ngân hàng.

Là một trong những ngân hàng có tỷ lệ nợ xấu ở mức thấp trong hệ thống, năm

2022, TPBank tiếp tục đặt mục tiêu duy trì tỷ lệ này ở mức thấp dưới 1,5%. Nhưng tỷ

lệ nợ xấu trên dư nợ vay tăng nhẹ từ 0.82% (năm 2021) lên 0,84% (năm 2022).Tỷ lệ

nợ xấu được kiểm soát chặt chẽ ở mức dưới 1% phản ánh chất lượng tín dụng và chất

lượng tài sản an toàn của TPBank, với danh mục tín dụng được đa dạng hóa, giảm

thiểu rủi ro tập trung, đặc biệt trước tác động của đại dịch Covid-19.

TPBank đẩy mạnh chương trình hỗ trợ lãi suất, gia hạn nợ, cơ cấu lại nợ giúp

khách hàng phục hồi sản xuất kinh doanh trong thời gian dịch bệnh Covid-19. Khi cả

nền kinh tế đang phải đối mặt với nhiều khó khăn, thách thức lớn, thì chất lượng tài

sản của hệ thống ngân hàng cũng là một điều đáng lưu ý.

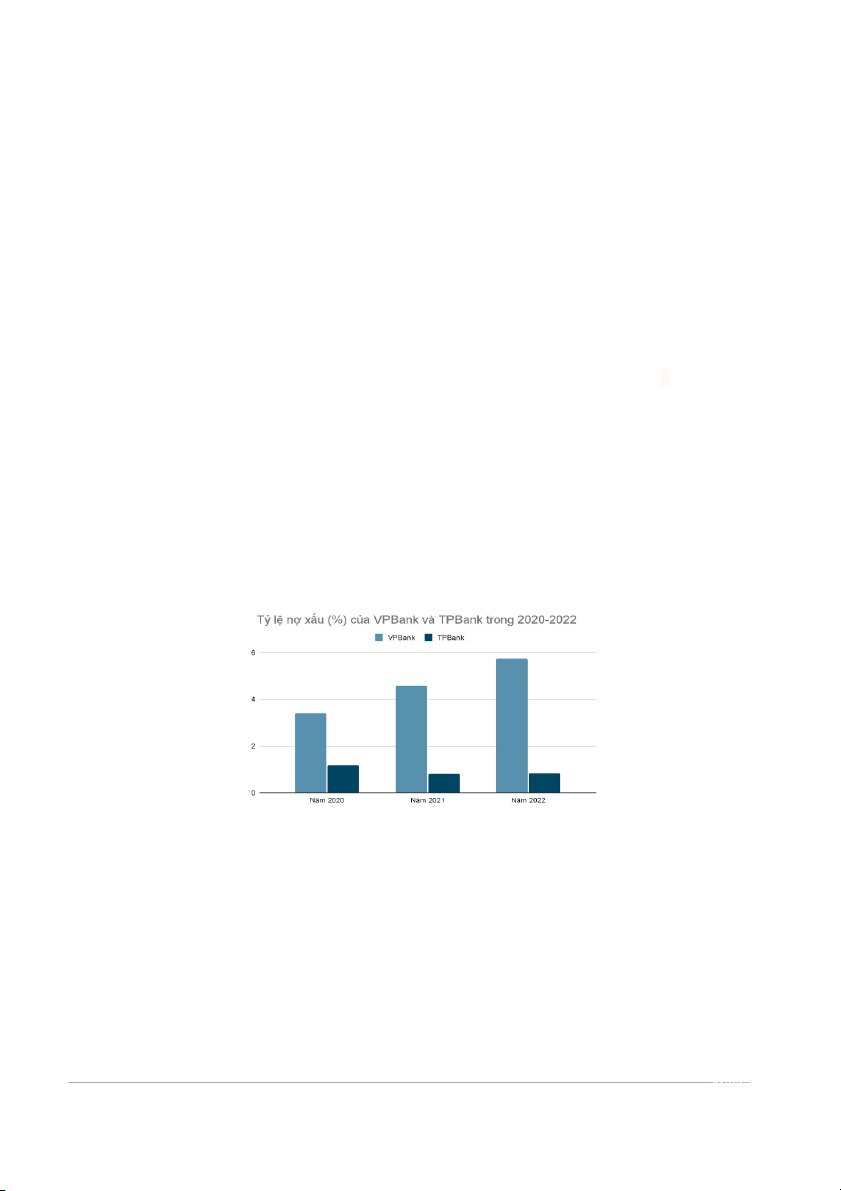

Khi so sánh với VPBank, thì nhà băng này có tỷ lệ xấu là 3,412% (năm 2020)

tăng lên 4,57% ( năm 2021) tăng lên 5,73% (năm 2022). Cả TPBank và VPBank đều

chịu tác động từ bên ngoài và đại dịch, nhưng VPBank có tỷ lệ nợ xấu tăng và ở mức

cao, còn TPBank có tỷ lệ nợ xấu giảm xuống và duy trì ở mức thấp,chưa thể nới

TPBank có quản lý nợ tốt hơn VPBank hay không, còn xem xét các nhóm nợ của

VPBank. Tuy dư nợ của VPBank cũng cao hơn nhiều so với TPBank,khẩu vị rủi ro 10

của VPBank cao hơn dẫn đến rủi ro tín dụng cũng tăng lên nhưng VPBank lại quản lý nợ tốt hơn TPBank.

Nhìn chung, tỷ lệ nợ xấu của TPBank biến động tích cực hơn trong 3 năm. Tỷ

lệ nợ xấu giảm và tương đối ổn định nhưng tỷ lệ nợ xấu theo nhóm biến động nhiều

hơn, và có sự chuyển nợ và nợ nhóm 5 có sự gia tăng nhanh hơn về năm 2022. Nên

TPBank cần chủ ý quản lý nhóm nợ hiệu quả hơn, có biện pháp thu nợ hiệu quả hơn

để tránh tính trạng chuyển nợ sang nhóm 5 thế thì sẽ khó thu hồi nợ.Trong bối cảnh nợ

xấu và nợ cần chú ý tăng mạnh do ảnh hưởng của Covid-19, thì các ngân hàng tăng

mạnh trích lập dự phòng rủi ro tín dụng như tấm đệm chống đỡ, TPBank đã tăng gần

110% chi phí dự phòng rủi ro.Việc trích lập dự phòng tăng lên như thế thì cho thấy

việc TPBank đang gặp khó khăn trong việc thu hồi nợ, nên kiểm soát tỷ lệ nợ xấu ở

mức thấp nhất có thể tín dụng xảy ra. Với thị trường bất động sản gặp khó khăn cũng

như nhiều biến động trong đợt dịch thì cũng ảnh hưởng đến nguồn thu nợ thứ hai của ngân hàng.

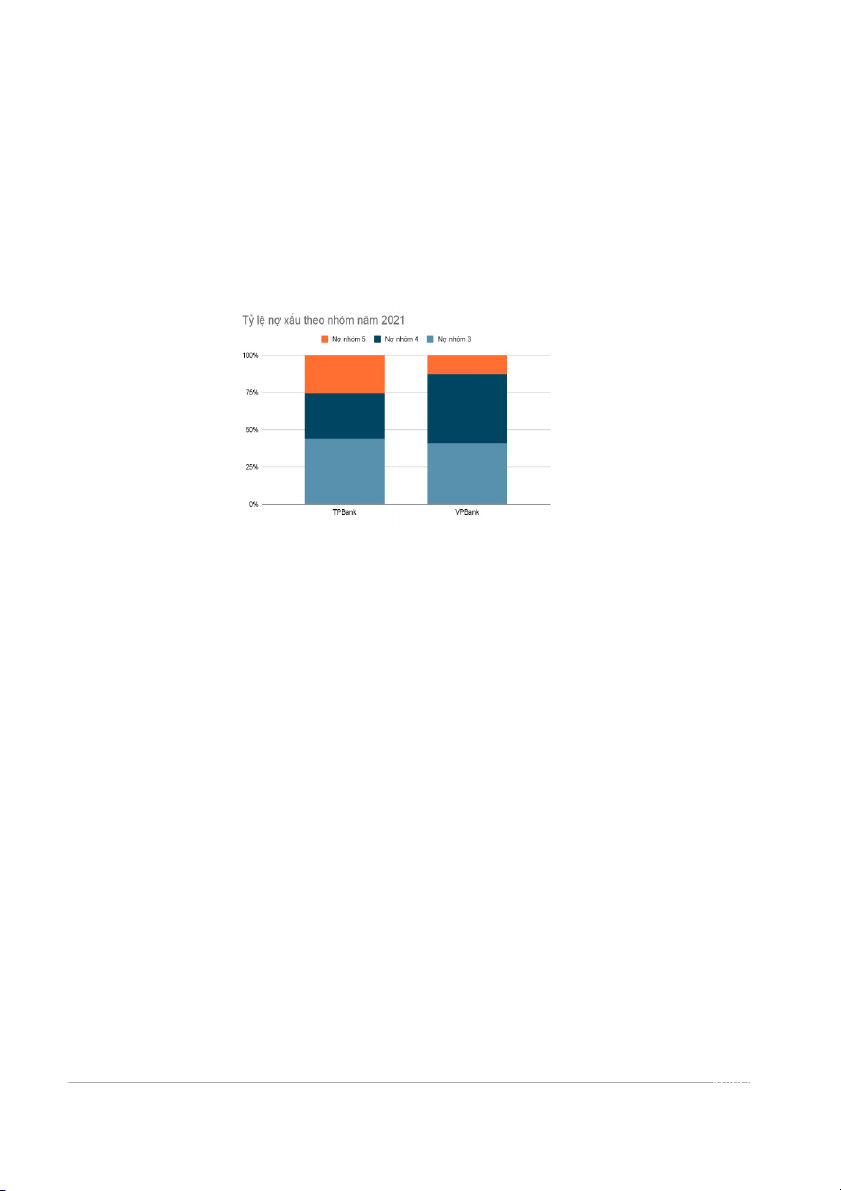

2.2.2.Tỷ lệ nợ xấu theo nhóm nợ

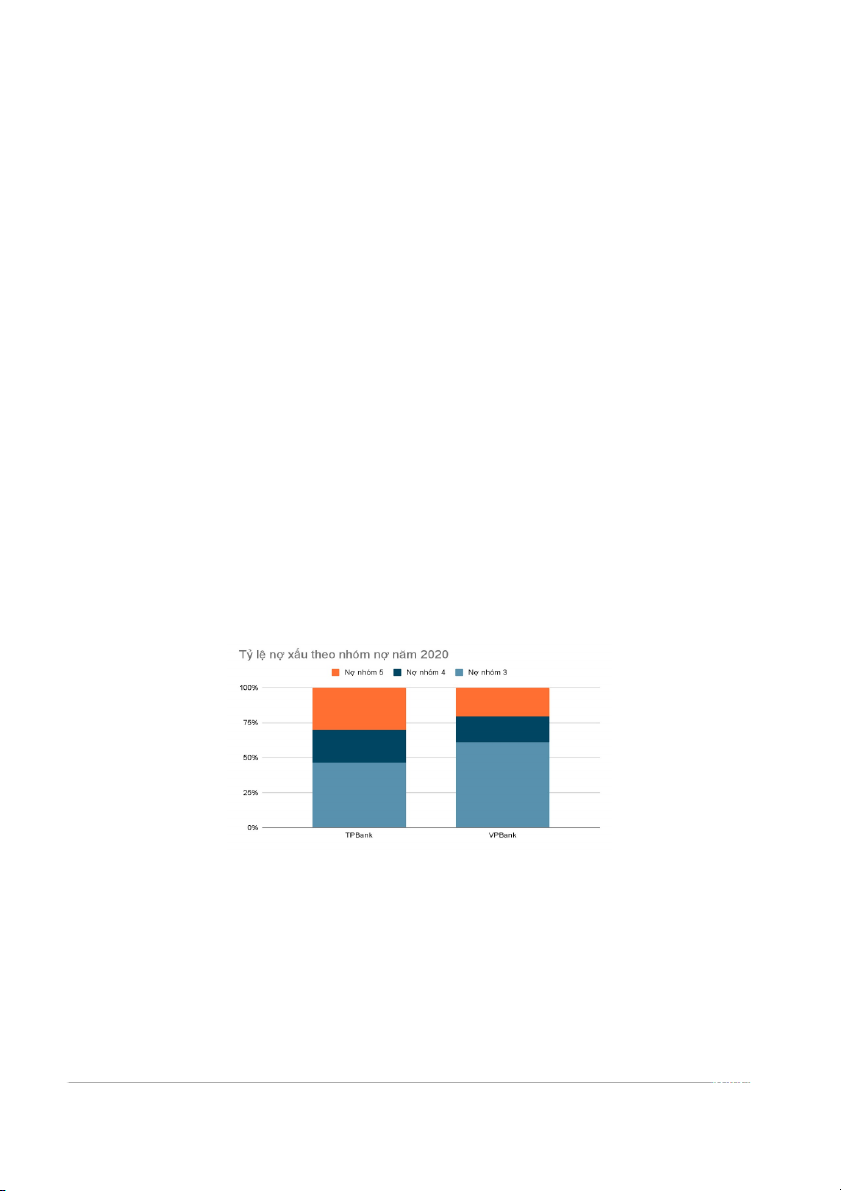

Năm 2020, tỷ lệ nợ xấu của TPBank 2020 tập trung ở nhóm 3( chiếm 46,55%),

nhóm 5 thấp hơn nhưng cũng khá cao ( ở mức 30,16%).

Khi so sánh với VPBank, năm 2020, tỷ lệ nợ xấu theo nhóm 3 ( 60,71%) cao

gấp 3 lần nhóm 5(20,92%) và nhóm 4( 18,38%), do dịch bệnh xảy ra đột ngột làm

khách hàng gặp khó khăn trong việc xoay sở trả nợ làm cho nhóm 3 tăng lên nhanh

chóng. Tỷ lệ nợ xấu theo nhóm 5 của VPBank nhỏ hơn TPBank 9,24%, trong khi dư 11

nợ của VPBank đã cao hơn của TPBank, cho thấy VPBank kiểm soát nợ hiệu quả trong năm 2020.

Năm 2021, nợ nhóm 5- nợ có khả năng mất vốn giảm hẳn một nửa do số dự

phòng đã sử dụng để xử lý rủi ro trong năm 2021 tăng lên gấp 3 lần so với năm 2020

( từ 1.086.524 triệu đồng lên 2.919.621 triệu đồng).

Tỷ lệ nợ nhóm 5 của VPBank chỉ chiếm 12,6% trong khi tỷ lệ nợ nhóm 5 của

TPBank chiếm 25,71%. Điều này cho thấy tỷ lệ nợ xấu của TPBank tuy không cao

nhưng tỷ lệ nợ xấu theo nhóm nợ tập trung ở nhóm 5, mức độ rủi ro tín dụng cao hơn,

nguy cơ ngân hàng không lấy được nợ cao hơn.

Năm 2022, tỷ lệ nợ xấu nhóm 3 trên tổng dư nợ xấu chiếm 28,36%, nhóm 4

chiếm 34,4% và trong đó, tăng mạnh nhất và chiếm tỷ trọng cao nhất là nợ có khả

năng mất vốn (nợ nhóm 5 và phải trích 100% dự phòng rủi ro). Trong khi VPBank lại

có tỷ lệ nợ xấu nhóm 4 cao nhất( 39,91%). Là một trong những ngân hàng đạt lợi

nhuận trước thuế gần tỷ USD năm qua, tuy nhiên, nợ có khả năng mất (nợ nhóm 5)

của VPBank tăng hơn 126% so với 2021 ,trên tổng dư nợ xấu chiếm 28,48%, chủ yếu

là nhóm nợ nghi ngờ (nhóm 4) cũng tăng hơn 249%, tỷ lệ trên tổng dư nợ xấu chiếm

trên 39%. VPBank là ngân hàng có số dư nợ nhóm 3 (nợ dưới tiêu chuẩn) đến nợ

nhóm 5 (nợ có khả mất vốn) cao nhất ngành với hơn 25.000 tỷ đồng, tăng 55% so với đầu năm. 12

Trong bối cảnh chung của toàn hệ thống, nợ xấu của TPBank có xu hướng tăng

do chuyển dần các khoản nợ tái cơ cấu về đúng nhóm nợ, đặc biệt là sau khi Thông tư

14/2021/TT-NHNN liên quan đến cơ cấu lại nợ, giữ nguyên nhóm nợ, miễn giảm lãi

suất cho khách hàng do dịch Covid-19. Có sự tăng số ngày quá hạn lên trong mỗi

nhóm nợ, ví dụ như nợ nhóm 3 theo thông tư 11/2021/TT-NHNN dưới 30 ngày thì

được xếp vào nợ dưới tiêu chuẩn, nhưng theo thông tư 14/2021/TT-NHNN thì khách

hàng trả nợ sau nợ quá hạn từ 91 ngày đến 180 ngày sẽ được xếp vào nhóm nợ dưới tiêu chuẩn.

TPBank cho vay theo đối tượng khách hàng và theo loại hình doanh nghiệp chủ

yếu hộ kinh doanh, cá nhân( chiếm 53,97%), công ty cổ phần chiếm 24,92%, công ty

TNHH khác chiếm 18,2%. Cho vay theo ngành nghề tập trung ở hoạt động làm thuê

các công việc trong các hộ gia đình, sản xuất sản phẩm vật chất và dịch vụ tự tiêu

dùng của hộ gia đình( chiếm 54,02%), hoạt động kinh doanh bất động sản (6,91%),

công nghiệp chế biến, chế tạo( 8,09%), bán buôn và bán lẻ; sửa chữa ô tô, mô tô, xe

máy và xe có động cơ khác(6,4%). Các ngành nghề và loại khách hàng này đều bị ảnh

hưởng nghiêm trọng của Covid 19, tỷ lệ thất nghiệp tăng dẫn đến khách hàng không

có nguồn thu để trả nợ, thu nhập kém dẫn đến tiêu dùng kém làm cho các doanh

nghiệp sản xuất và dịch vụ không tìm được đầu ra cho sản phẩm, hàng làm ra nhưng

không bán được dẫn đến thua lỗ.

Nhìn chung, tỷ lệ nợ xấu theo nhóm nợ của TPBank trong giai đoạn 2020-

2022 diễn biến thất thường. Đặc biệt là nợ xấu nhóm 5 có xu hướng tăng lên. TPBank

nên tiếp tục quản lý nhóm nợ này hiệu quả hơn để không ảnh hưởng đến uy tín ngân

hàng mình, mục tiêu hoạt động của mình. TPBank cũng có cách xử lý nợ xấu thông 13

qua việc bán khoản tín dụng có nguy cơ không thu hồi được đi để phân tán rủi ro đi.

Dù VPBank là một nhà băng có khẩu vị rủi ro cao, nhưng vẫn kiểm soát nợ nhóm 5

hiệu quả, khi tỷ lệ nợ nhóm 5 chiếm phần nhỏ trong các tỷ lệ nợ xấu nhóm 3,4. Mà

trong thời gian dịch bệnh thì nợ xấu tăng cao lên do khách hàng gặp khó khăn trong

hoạt động kinh doanh của mình nhưng VPBank vẫn kiểm soát nợ nhóm 5.

2.2.3. Tỷ lệ nợ xấu trên VCSH

Tỷ lệ nợ xấu trên vốn chủ sở hữu có sự giảm từ 8,48% (năm 2020) xuống

4,45% (năm 2021) và 4,21% ( năm 2022). Do vốn chủ sở hữu tăng liên tục qua 3 năm

từ mức 16.744.398 triệu đồng (năm 2020) lên mức 25.987.070 triệu đồng (năm 2021)

và lên mức 32.238.981 triệu đồng (năm 2022), trong khi nợ xấu tăng không quá mạnh

200.614 triệu đồng (17,34%) điều này là tín hiệu tốt vì nợ xấu không chiếm tỷ trọng

lớn trong vốn chủ sở hữu. Đối với TPBank, có vốn chủ sở hữu lớn để có thể gánh

được nếu nợ xấu không có khả năng thu hồi được. Không có ảnh hưởng quá lớn như

là sẽ khiến ngân hàng bị vỡ nợ, có nguy cơ phá sản do có VCSH cao để chống đỡ nợ

xấu. Vốn chủ sở hữu càng lớn, sức chịu đựng của ngân hàng càng cao, đặc biệt trong

giai đoạn hoạt động kinh doanh khó khăn. Ngân hàng có VCSH thấp thì rủi ro danh

mục cho vay gia tăng do thiếu sự đa dạng hóa mà chỉ tập trung vào một số đối tượng

từ đó làm tăng nợ xấu.Và khi gặp rủi ro tín dụng thì lại bị ảnh hưởng nặng nề, dẫn đến vỡ nợ.

Với VPBank thì năm 2020 có tỷ lệ nợ xấu trên VCSH là 18,8% , tăng 10,32%

so với TPBank. Vốn chủ sở hữu của VPBank là 52.793.502 triệu đồng, tăng hơn 3 lần

so với TPBank, cho thấy uy tín của ngân hàng VPBank trên thị trường có thể cao hơn, 14

và vốn chủ sở hữu tiếp tục tăng lên 103.501.920 triệu đồng (năm 2022), vốn thuộc sở

hữu của ngân hàng được coi như là tài sản đảm bảo gây dựng lòng tin với khách hàng.

Khi ngân hàng VPBank có VCSH cao thì khả năng có khả năng đa dạng hóa các

khoản vay tốt hơn TPBank và làm giảm rủi ro nợ xấu xuống, ảnh hưởng từ khoản nợ

không thu hồi được nhỏ hơn.

Nhìn chung, việc nợ xấu không ảnh hưởng quá lớn đối với TPBank, khi VCSH

tăng lên trong các năm, trong khi nợ xấu tăng với tốc độ không nhanh bằng tốc độ

tăng VCSH. Nhưng TPBank vẫn cần chú ý với nợ xấu của ngân hàng mình, nếu chủ

quan không kiểm soát nợ xấu thì có thể ảnh hưởng đến mục tiêu của ngân hàng.

2.3. Mức độ tập trung tín dụng

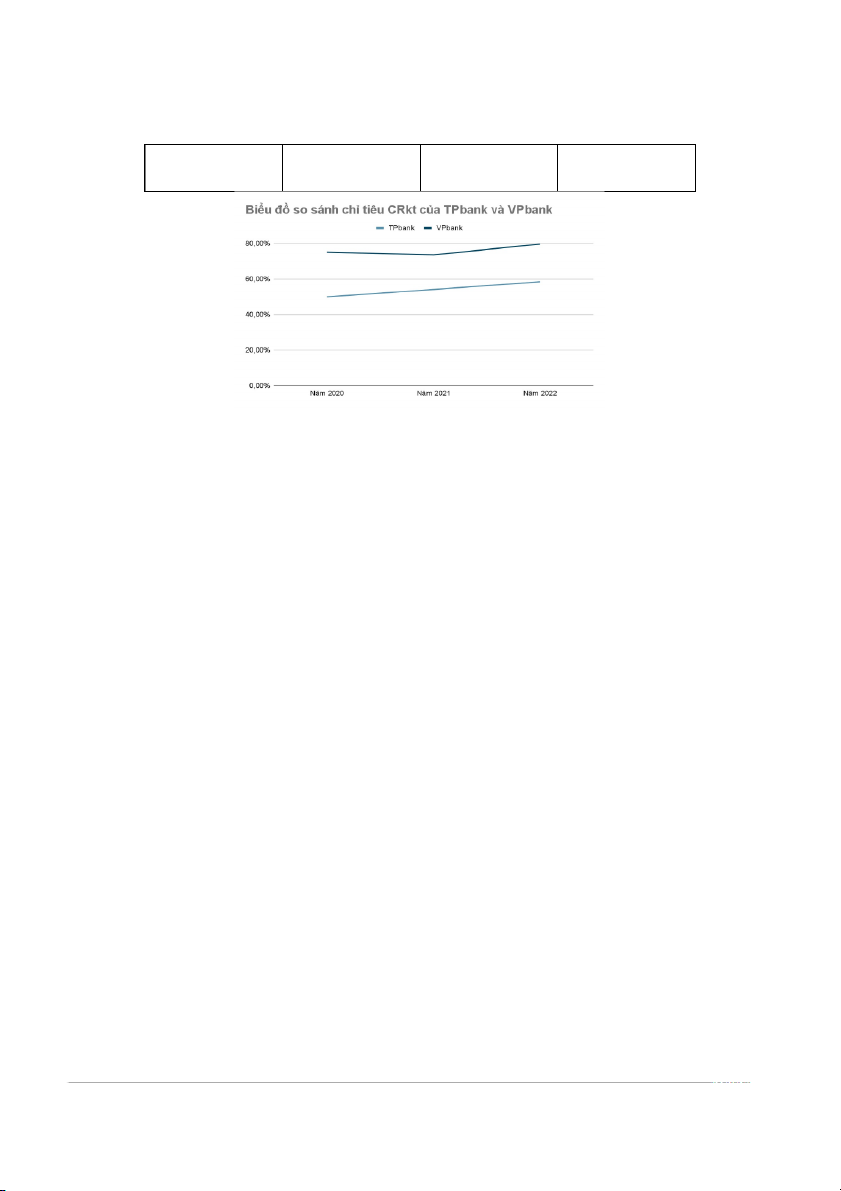

Chỉ số CRkt và HHI của TPbank Chỉ số 2020 2021 2022 CRkt 49,88% 54,02% 58,32% HHi 0,278 0,3175 0,3624 2.3.1. Chỉ số CRkt

Năm 2021, chỉ số CRkt của TPbank tăng 4,14% so với năm 2020. Đến năm

2022, chỉ số CRkt tiếp tục tăng trưởng 4,3% so với năm 2021.

Nguyên nhân: Năm 2020, dư nợ tín dụng đối với các lĩnh vực tiềm ẩn rủi ro

tăng trưởng thấp hơn so với tăng trưởng toàn ngành: Dư nợ lĩnh vực BĐS tăng trưởng

chững lại giảm 0,45% trong khi đó toàn ngành tăng 11,9%. Bên cạnh đó, TPBank tập

trung cho vay ngành “Hoạt động làm thuê các công việc trong các hộ gia đình, sản

xuất sản phẩm vật chất và dịch vụ tự tiêu dùng của hộ gia đình” tăng đều qua các năm

(49,88% lên 58,32%). Việc TPBank tập trung vào một ngành nếu ngành này xảy ra

những biến động lớn thì ngân hàng khó kiểm soát được rủi ro. 2.3.2. Chỉ số HHI 15

Dựa theo dư nợ cho vay theo các ngành kinh tế của ngân hàng từ 2020-2022

của ngân hàng TPBank thì trung bình của chỉ số HHI trong 3 năm ở mức 0,3193.

Theo kết quả tính toán chỉ số HHI trong 3 năm 2020-2022 của TPBank có thể

thấy rõ xu hướng biến động của chỉ số này tại TPBank phản ánh xu hướng tăng tập

trung vào các ngành trọng yếu. Một cách tổng quát, chỉ số HHI đã đi theo chiều hướng

tăng từ năm 2020 đến năm 2022 (từ 0,278 lên 0,3624).

Nguyên nhân: Tổng dư nợ cho vay của TPBank trong giai đoạn 2020-2022 có

xu hướng tăng 41.001.972 triệu đồng tương ứng với mức tăng 17,7 %. Cụ thể như sau: Đơn vị: triệu đồng 2020 2021 2022 Chênh lệch Chênh lệch Ngành 2021/2020 2022/2021

Nông nghiệp, lâm nghiệp và thuỷ sản 5,43% 5,11% 4,67% (0,32%) (0,44%) Khai khoáng 1,18% 0,95% 0,77% (0,23%) (0,18%)

Công nghiệp chế biến, chế tạo 9,39% 8,09% 7,37% (1,30%) (0,72%)

Sản xuất và phân phối điện, khí đốt,

nước nóng, hơi nước và điều hoà không khí 4,16% 3,83% 2,97% (0,33%) (0,86%)

Cung cấp nước, hoạt động quản lý

và xử lý rác thải, nước thải 0,30% 0,18% 0,17% (0,12%) (0,01%) Xây dựng 6,25% 5,50% 6,47% (0,75%) 0,97%

Bán buôn và bán lẻ, sửa chữa ô tô,

mô tô xe máy và xe có động cơ khác 6,05% 6,40% 5,89% 0,35% (0,51%) Vận tải kho bãi 4,67% 5,12% 4,36% 0,45% (0,76%)

Dịch vụ lưu trú ăn uống 0,36% 0,31% 0,35% (0,05%) 0,04% 16 Thông tin và truyền thông 1,78% 0,67% 0,38% (1,11%) (0,29%)

Hoạt động kinh doanh bất động sản 6,76% 6,91% 6,31% 0,15% (0,60%)

Hoạt động chuyên môn, khoa học và công nghệ 0,06% 0,15% 0,12% 0,09% (0,03%)

Hoạt động hành chính và dịch vụ hỗ trợ 0,28% 0,27% 0,18% (0,01%) (0,09%) Giáo dục và đào tạo 0,11% 0,17% 0,16% 0,06% (0,01%)

Y tế và hoạt động trợ giúp xã hội 0,08% 0,06% 0,09% (0,02%) 0,03%

Nghệ thuật, vui chơi và giải trí 0,26% 0,24% 0,24% (0,02%) 0,00%

Hoạt động kinh doanh khác 3% 2,02% 1,18% (0,98%) (0,84%)

Hoạt động làm thuê các công việc

trong các hộ gia đình, sản xuất sản

phẩm vật chất và dịch vụ tự tiêu 54,02 dùng của hộ gia đình 49,88% % 58,32% 4,14% 4,30%

=> Xu thế cạnh tranh ngày càng khắc nghiệt, TPBank vẫn tập trung cho vay ở các

ngành trọng yếu nhưng vẫn duy trì chất lượng tín dụng ở mức an toàn. Thông qua 2

chỉ số cho thấy cả chỉ số CRkt và HHI đều tăng chứng tỏ TPbank có mức độ tập trung hoá cao.

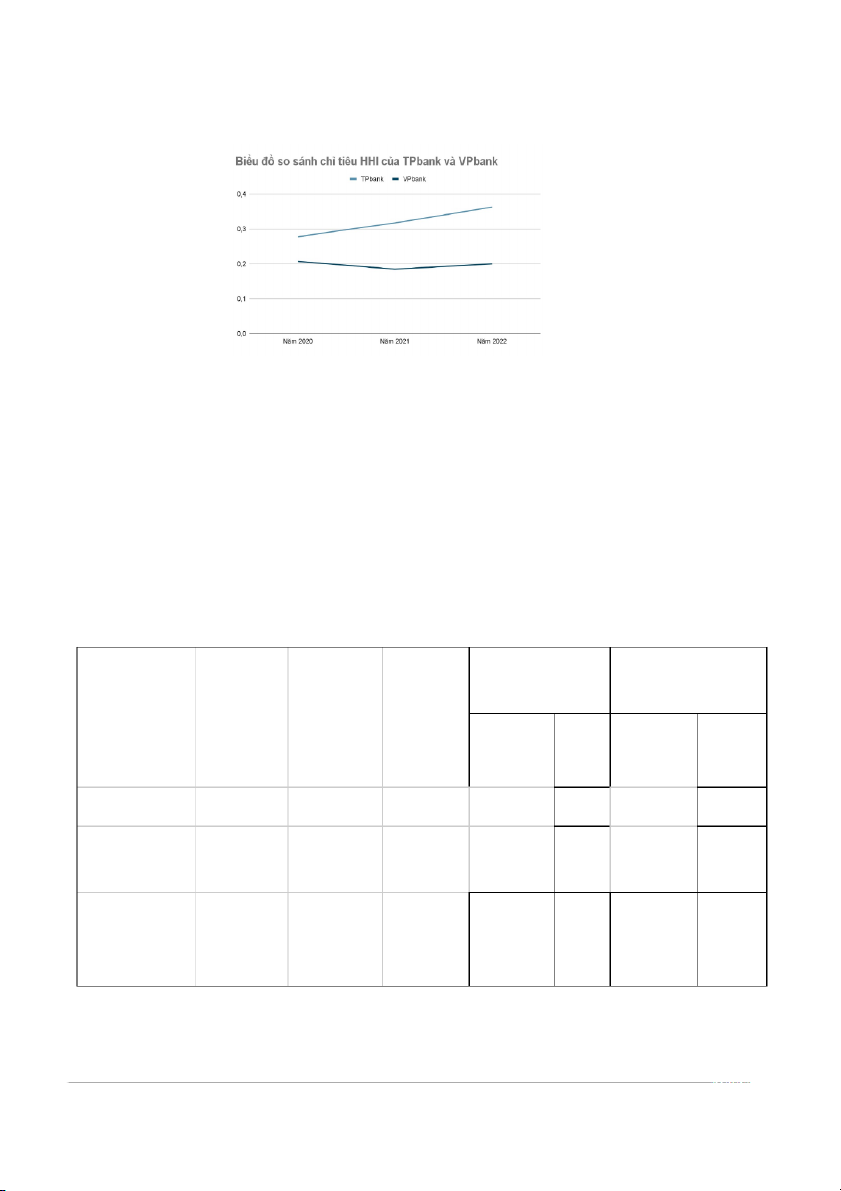

2.3.3. So sánh chỉ số CRkt và HHI của TP bank với VPbank

Chỉ số CRkt và HHI của VPbank VPbank 2020 2021 2022 CRkt 75,01% 73,46% 79,54% 17 HHI 0,207 0,185 0,2

Trong giai đoạn 2020-2021, chỉ số CRkt của VPBank có xu hướng giảm

(75,01% xuống 73,46%). Bên cạnh đó, từ 2021-2022 chỉ số CRkt của VPBank tăng

trở lại (73,46% lên 79,54%). So sánh chỉ số CRkt của TPBank và VPBank trong giai

đoạn 2020-2022, cho thấy chỉ số CRkt của ngân hàng TPBank thấp hơn rất nhiều so với VPBank.

Nguyên nhân: TPBank chỉ tập trung mức độ tín dụng vào 1 ngành trong khi

VPBank tập trung tín dụng vào 4 nhóm ngành chính là Bán buôn và bán lẻ; sửa chữa ô

tô, mô tô, xe máy và xe có động cơ khác; Hoạt động kinh doanh bất động sản; Hoạt

động làm thuê các công việc trong hộ gia đình, sản xuất sản phẩm vật chất và dịch vụ

tiêu dùng của hộ gia đình; Cho vay cá nhân để mua nhà ở, nhận quyền sử dụng đất để

xây nhà ở. Vì vậy, tuy VPBank có biến động nhẹ nhưng vẫn cho thấy VPBank duy trì

sự đa dạng hóa danh mục cho vay còn đối với TPBank chỉ tập trung một ngành thì rủi

ro tín dụng càng cao, khi mà ngành nghề đó xảy ra rủi ro ảnh hưởng đến kinh doanh

của ngành nghề đó vì vậy mà rủi ro sẽ tập trung vào ngành nghề này. 18

Chỉ số HHI của VPBank năm 2021 giảm so với năm 2020 (từ 0,207 xuống

0,185). Bên cạnh đó, sang năm 2022, chỉ số HHI của VPBank có xu hướng tăng (từ

0,185 lên 0,2). So sánh chỉ số HHi của VPBank thì chỉ số HHI của TPBank cao hơn

so với VPBank. Có thể do TPBank cho vay ít đa dạng ngành nghề hơn so với VPBank

tuy nhiên tổng số dư nợ của TPBank cao hơn so với VPBank dẫn đến tỷ trọng cho vay

của TPBank cao hơn rất nhiều so với VPBank.

2.4. Khả năng bù đắp rủi ro

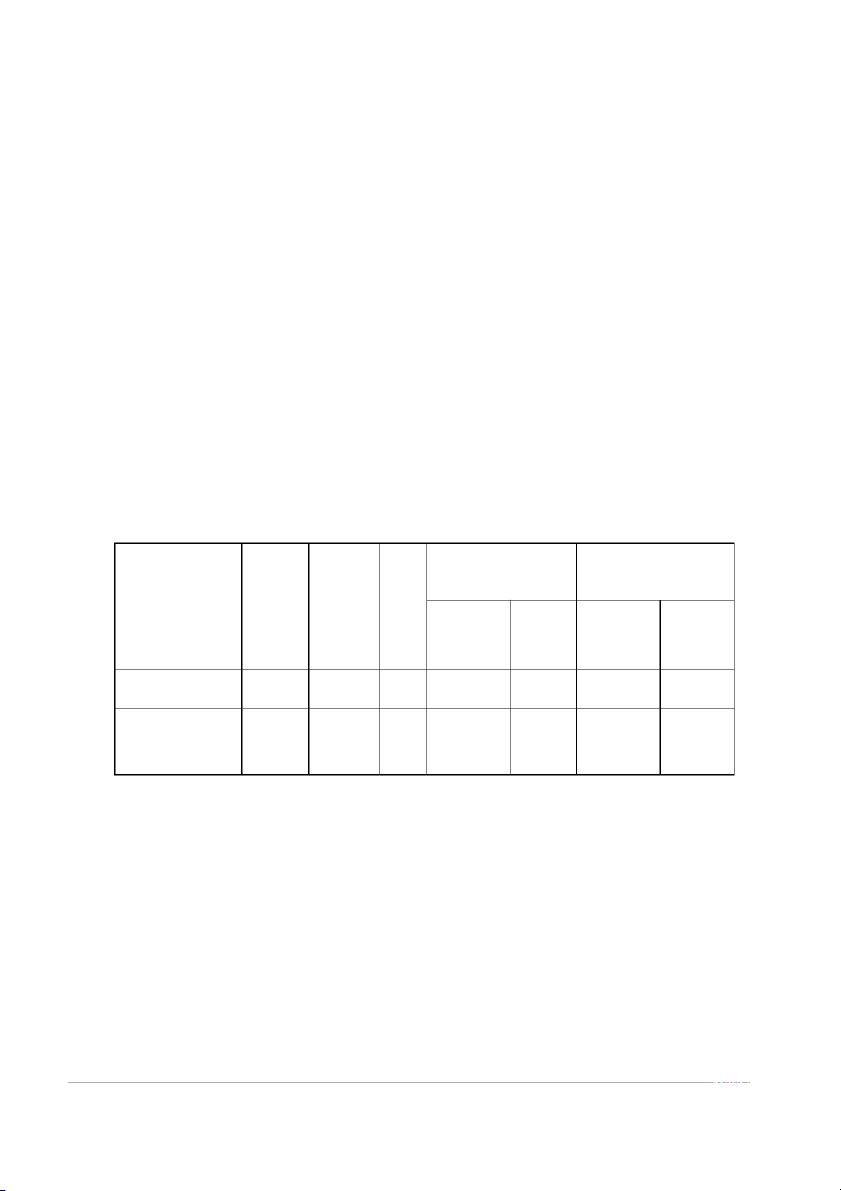

2.4.1. Tỷ lệ rủi ro tín dụng

Đơn vị tính: Triệu đồng Chênh lệch 2021/2020 Chênh lệch 2022/2021 Tương Tương Chỉ tiêu Năm 2020 Năm 2021 Năm 2022 Tuyệt đối đối Tuyệt đối đối Tổng dư nợ

119.990.991 141.227.857 160.992.963 21.236.866 17,70 19.765.106 13,995 Dự phòng rủi ro tín dụng 1.906.381 1.762.292 1.832.558 -144.089 -7,56 70.266 3,987 Tỷ lệ trích lập dự phòng rủi ro % 1,59 1,25 1,14 -0,34 -21,32 -0,11 -8,937 19

Tổng dư nợ của TPBank năm 2020 đạt 119.990.991 triệu đồng, tăng 25,46% so

với năm 2019. Bên cạnh đó TPBank trích lập dự phòng rủi ro tín dụng năm 2020 là

1.906.381 triệu đồng, mức tăng 57,78%. Do vậy, tỷ lệ dự trữ rủi ro tín dụng tăng nhẹ

0,33% cho thấy số tiền ngân hàng phải dành ra để dự phòng cho việc xử lý các khoản

nợ và khoản đầu tư mà có khả năng không được trả lại tăng.

Tổng dư nợ năm 2021 tăng 21.236.866 tương ứng 17,70% so với năm 2020. Tỷ

lệ trích lập dự phòng rủi ro năm 2021 giảm 0,34% cùng với đó là dự phòng rủi ro tín

dụng cũng giảm 144.089 (tương ứng 7,56%) so với năm 2020.

Năm 2021, Với VPBank thì có tỷ lệ trích lập dự phòng rủi ro cao hơn TPBank

1,53%,do tổng dư nợ của VPBank gấp 2,5 lần so với TPBank và dự phòng rủi ro tín

dụng gấp 5,6 lần so với TPBank cùng năm. Theo các chuyên gia, việc ngân hàng tăng

trích lập dự phòng rủi ro sẽ ảnh hưởng trực tiếp tới lợi nhuận, đó là việc cần thiết

trong bối cảnh dịch Covid-19 ảnh hưởng đến nền kinh tế cũng như doanh nghiệp.

Năm 2022, tỷ lệ trích lập dự phòng rủi ro tín dụng của TPBank ở mức

160.992.963 triệu đồng giảm 0, 11% so với năm 2021 từ 1,25% xuống 1,14% (giảm

19.765.106 triệu đồng). Tỷ lệ trích lập dự phòng rủi ro tín dụng giảm cho thấy ngân

hàng kiểm soát nợ xấu ở mức khá tốt nhờ các hoạt động rủi ro nghiêm ngặt, cùng với

sự phục hồi về của khách hàng và được giãn nợ trong thời kỳ dịch bệnh dẫn đến tỷ lệ

trích lập dự phòng rủi ro giảm. Tuy nhiên, kết quả kinh doanh không khả quan, khi tỷ

lệ nợ xấu tăng lên so với năm 2021 chủ yếu là nợ nhóm 4 và nhóm 5, dù tỷ lệ dự phòng giảm.

Với VPBank thì tỷ lệ trích lập dự phòng rủi ro năm 2022 của VPBank tăng

0,34%, từ 2,78% năm 2021 lên 3,12% năm 2022. Nguyên nhân của việc tăng tỷ lệ này

có thể do ngân hàng đã tăng quy mô của dư nợ nên cũng tăng mức trích lập dự phòng

rủi ro hoặc ngân hàng chưa có sự quản lý nợ xấu tốt. Như chúng ta đã biết, VPBank

có được vị thế như hiện tại một phần nhờ đẩy mạnh chiến lược bán lẻ và tài chính tiêu

dùng. Nhưng trong khoảng thời gian có dịch bệnh thì nhu cầu tín dụng thấp đối với tài

chính tiêu dùng và chi phí tín dụng tăng đột biến. Sự phục hồi của mảng tài chính tiêu

dùng của VPBank vào năm 2022 sẽ hỗ trợ cho việc mở rộng NIM hợp nhất. 20

Trong giai đoạn 2020-2022,tỷ lệ trích lập dự phòng rủi ro của TPBank có xu

hướng giảm từ 1,59% xuống còn 1,14%. Do so với với năm 2020, ngành ngân hàng

đã có nhiều kinh nghiệm xử lý nợ xấu, kiểm soát chất lượng tín dụng hơn trong năm

2021. Điều này sẽ càng được kiểm soát tốt hơn trong năm 2022, nhất là khi kinh tế đã

được mở cửa và dần phục hồi.

Theo khảo sát mới đây của NHNN, đa số tổ chức tín dụng được khảo sát đều

nhận định nợ xấu toàn hệ thống sẽ giảm nhẹ trở lại trong quý 1/2022. Theo các chuyên

gia phân tích của Công ty Chứng khoán SSI, năm 2022, rủi ro cho nợ xấu ngân hàng

là Thông tư 14 về cơ cấu nợ không được gia hạn. Song ngay cả khi trường hợp này

xảy ra, tình hình cũng không đến mức báo động, vì nền kinh tế đang dần phục hồi, khả

năng trả nợ của doanh nghiệp cũng được hồi phục.

2.4.2. Tỷ lệ quỹ DPRR trên nợ xấu ĐVT: Tỷ đồng

Chênh lệch 2021/2020 Chênh lệch 2022/2021 Năm Năm Năm Tương Tương Chỉ tiêu 2020 2021 2022 Tuyệt đối

đối (%) Tuyệt đối đối (%) Quỹ DPRR 1.914 1.773 1.834 -141 -7,37 61 3,4 Quỹ DPRR/ tổng nợ xấu 135% 153% 135% 18 13,33 -18 -11,8

Tỷ lệ nợ xấu trên quỹ dự phòng rủi ro năm 2020 tăng 36% so với năm 2019.

Năm 2020 là năm quỹ dự phòng rủi ro tăng 700 triệu so với năm 2019, biến động nợ

xấu và những rủi ro tiềm ẩn với các khoản cho vay do dịch Covid-19 nên TPBank

đang tích cực tăng chi phí trích lập dự phòng làm ảnh hưởng lợi nhuận.Thông tư

01/2020/TT-NHNN sẽ hết hạn, lúc đấy nợ bị ảnh hưởng bởi dịch Covid-19, không

còn được giữ nguyên nhóm nợ, dẫn đến quy mô nợ xấu tăng lên. Khi thấy có nguy cơ

rủi ro hơn với nợ xấu thì TPBank có tăng chi phí trích lập dự phòng, để phòng ngừa,

giảm thiểu rủi ro tín dụng xảy ra thì cũng có phần dự phòng rủi ro bù đắp. 21

Quỹ DPRR năm 2021 giảm 141 tỷ đồng(tương ứng 7,37%) so với năm 2020.

Trong năm 2021, TPBank vẫn dành ra 1.773 tỷ đồng để dự phòng rủi ro, giảm 141 tỷ

đồng so với năm 2020. Sang năm 2022 quỹ dự phòng rủi ro là 1.834 tỷ đồng tăng 61

tỷ đồng ( tăng 3,4%) so với năm 2021.

Trong giai đoạn 2020-2022, tỷ lệ quỹ DPRR trên nợ xấu luôn trên 100%, cho

thấy ngân hàng TPBank đang có số tiền dự phòng rủi ro lớn hơn so với số nợ xấu phải

đối mặt. Lợi nhuận cũng như an toàn của ngân hàng sẽ không bị ảnh hưởng ngay cả

trong trường hợp xấu nhất là tất cả nợ xấu không thu hồi được, vì ngân hàng đã có dự

phòng khá đầy đủ.Trong đó, tỷ lệ quỹ DPRR trên nợ xấu năm 2021 tăng 18% so với

năm 2020 (từ 135% lên 153%).Việc ngân hàng tăng quỹ dự phòng rủi ro để ứng phó

với những biến động khó lường trong tương lai, đặc biệt là sau 2 năm đại dịch khi nợ

tái cơ cấu từ dịch Covid-19 có thể chuyển thành nợ xấu. 22

Tài liệu liên quan:

-

Bài giảng Chương 1: Hợp đồng tương lai môn Công cụ tài chính phái sinh | Học viện Ngân hàng

39 20 -

Nghiệp Vụ Huy Động Vốn: Tình Hình & Đặc Điểm Ngành Ngân Hàng Việt Nam

37 19 -

BẢNG CÂN ĐỐI KẾ TOÁN CỦA NGÂN HÀNG TRUNG ƯƠNG - TÀI SẢN NỢ

78 39 -

Tổng hợp bài tập môn học quản trị rủi ro tài chính | Học viện ngân hàng

776 388 -

Bài Tập Lớn Quản Trị Rủi Ro Tài Chính | Học Viện Ngân Hàng

1.3 K 672