Đề Tài: Tìm Hiểu Về Vị Trí Pháp Lý Và Mô Hình Tổ Chức Của Ngân Hàng Trung Ương Hiện Đại Tại Một Số Quốc Gia | Tài Chính Tiền Tệ

Đề Tài: Tìm Hiểu Về Vị Trí Pháp Lý Và Mô Hình Tổ Chức Của Ngân Hàng Trung Ương Hiện Đại Tại Một Số Quốc Gia | Tài Chính Tiền Tệ với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần. Mời bạn đọc đón xem!

Môn: Tài chính tiền tệ (TCTT01) 93 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIÊN NGÂN HÀNG KHOA NGÂN HÀNG

HỌC VIỆN NGÂN HÀNG KHOA NGÂN HÀNG BÀI TẬP NHÓM

ĐỀ TÀI: TÌM HIỂU VỀ VỊ TRÍ PHÁP LÝ VÀ MÔ HÌNH TỔ CHỨC CỦA NGÂN

HÀNG TRUNG ƯƠNG HIỆN ĐẠI TẠI MỘT SỐ QUỐC GIA

Học phần: Tài chính - Tiền tệ

Mã học phần: FIN82A

Giảng viên hướng dẫn : Nguyễn Thành Nam Nhóm : 04

Danh sách thành viên : Phạm Minh Đức (NT) 25A4011703

Nguyễn Thị Hồng Hải 25A4011725 Lã Thị Hồng Nhung 25A4010404

Văn Thị Thuỳ Trang 25A4021118 Hoàng Thảo Vân 25A4021136

Bùi Thị Diệu Thúy 25A4031983

Ngô Thị Diệu Thanh 25A4022483

Trần Thị Khánh Huyền 25A4030886

Hà Nội, ngày 10 tháng 10 năm 2023 GVHD: NGUYỄN THÀNH NAM 1 NHÓM 04 HỌC VIÊN NGÂN HÀNG KHOA NGÂN HÀNG

I. Cơ sở lý thuyết liên quan đến vị trí pháp lý và mô hình tổ chức của Ngân hàng Trung ương.

1. Vị trí pháp lý của Ngân hàng Trung ương

Vị trí pháp lý của Ngân hàng Trung ương (Central bank) phụ thuộc vào quốc gia cụ thể

mà nó hoạt động. Mỗi quốc gia có hệ thống pháp lý riêng để quản lý và điều hành ngân hàng trung ương của mình.

Tuy nhiên, nhiều quốc gia công nhận vai trò quan trọng của ngân hàng trung ương trong

việc duy trì ổn định tài chính và tiền tệ của quốc gia. Vì vậy, ngân hàng trung ương thường

được thành lập và được quy định bởi luật pháp của quốc gia đó.

Vị trí pháp lý của ngân hàng trung ương có thể bao gồm các quyền và trách nhiệm như:

+ Độc lập: Một trong những nguyên tắc cơ bản trong vị trí pháp lý của Ngân hàng Trung ương

là độc lập khỏi sự chi phối chính trị. Điều này đảm bảo rằng Ngân hàng Trung ương có khả

năng thực hiện chính sách tiền tệ mà không gặp áp lực từ các lực lượng chính trị. Độc lập giúp

đảm bảo sự ổn định và tin cậy của hệ thống tài chính.

+ Quyền kiểm soát tiền tệ: Ngân hàng Trung ương thường có quyền kiểm soát đồng tiền quốc

gia, thông qua việc điều chỉnh lãi suất, cung cấp tiền tệ và thực hiện các chính sách tiền tệ

khác. Vị trí pháp lý của Ngân hàng Trung ương xác định quyền hạn và trách nhiệm của nó

trong việc duy trì ổn định kinh tế và tiền tệ.

+ Nhiệm vụ ổn định giá và tăng trưởng kinh tế: Ngân hàng Trung ương thường có trách nhiệm

đảm bảo ổn định giá cả và tăng trưởng kinh tế. Điều này thường được thể hiện thông qua việc

duy trì một mức lạm phát hợp lý và tạo điều kiện thuận lợi cho hoạt động kinh doanh và đầu tư.

+ Quản lý nguồn cung tiền tệ: Vị trí pháp lý của Ngân hàng Trung ương xác định quyền hạn

của nó trong việc quản lý nguồn cung tiền tệ của quốc gia. Điều này bao gồm quyết định về

việc phát hành tiền, quản lý dự trữ ngoại tệ và thiết lập chính sách về tín dụng.

+ Tác động lên hệ thống ngân hàng: Ngân hàng Trung ương thường có vai trò quan trọng

trong việc quản lý và giám sát hệ thống ngân hàng. Vị trí pháp lý của nó xác định quyền lực và

trách nhiệm của Ngân hàng Trung ương trong việc đảm bảo sự ổn định và an toàn của hệ thống ngân hàng. GVHD: NGUYỄN THÀNH NAM 2 NHÓM 04 HỌC VIÊN NGÂN HÀNG KHOA NGÂN HÀNG

2. Chức năng và nhiệm vụ của Ngân hàng Trung ương

2.1 Chức năng của Ngân hàng Trung ương

Chức năng phát hành tiền:

Đây là chức năng cơ bản và quan trọng của Ngân hàng Trung ương. Tại hầu hết các

quốc gia, Ngân hàng Trung ương là cơ quan tài chính duy nhất có quyền thực hiện phát hành

tiền tệ. Ngoài ra, tại một số quốc gia khác, cơ quan này còn là đơn vị duy nhất phát hành tiền

giấy, trong khi đó, các loại tiền bổ trợ khác như tiền kim loại sẽ do Chính phủ phát hành.

Chức năng ngân hàng của các ngân hàng:

Đây là chức năng thứ hai của Ngân hàng Trung ương. Cụ thể, cơ quan là ngân hàng của

các ngân hàng vì không tham gia vào hoạt động kinh doanh tiền tệ và tín dụng trực tiếp trong

nền kinh tế, chỉ thực hiện các nghiệp vụ ngân hàng đối với ngân hàng trung gian, bao gồm:

+ Mở tài khoản và nhận tiền gửi từ ngân hàng trung gian: Ngân hàng Trung ương đảm trách

việc nhận tiền gửi của các ngân hàng trung gian trên cả nước dưới hình thức tiền gửi thanh toán

và tiền gửi bắt buộc. Tiền gửi dự trữ bắt buộc là khoản tiền dự trữ mà Ngân hàng Trung ương

yêu cầu bắt buộc ngân hàng trung gian phải gửi lại. Số tiền này đảm bảo khả năng chi trả của

ngân hàng trung gian trước nhu cầu rút tiền từ khách hàng. Trong khi đó, tiền gửi thanh toán là

khoản tiền mà ngân hàng trung gian buộc phải duy trì thường xuyên tại tài khoản thuộc Ngân

hàng Trung ương. Mục đích chính là phục vụ nhu cầu thanh toán tiền, đáp ứng nhu cầu giao

dịch với Ngân hàng Trung ương và chi trả cho các ngân hàng khác.

+ Cấp tín dụng cho ngân hàng trung gian: Đây là yếu tố không thể bỏ qua khi đề cập đến chức

năng của Ngân hàng Trung ương. Cụ thể, Ngân hàng Trung ương thực hiện hoạt động cấp tín

dụng cho các ngân hàng trung gian thông qua tái chiết khấu chứng từ có giá ngắn hạn. Nói cách

khác, đây là hình thức cấp vốn của Ngân hàng Trung ương cho các ngân hàng trung gian trong

việc mở rộng hoạt động tín dụng.

+ Trung gian thanh toán giữa các ngân hàng trung gian: Với việc nhận tiền gửi và cấp tín

dụng cho các ngân hàng thương mại, Ngân hàng Trung ương đã trở thành trung tâm tín dụng

của cả nền kinh tế, trung tâm thanh toán giữa các ngân hàng thương mại. Với tư cách đó, Ngân

hàng Trung ương đứng ra tổ chức thanh toán bù trừ hay thanh toán từng lần giữa các ngân hàng

thương mại. Nhờ hoạt động thanh toán này của Ngân hàng Trung ương mà quá trình chu

chuyển thanh toán của nền kinh tế mới phát triển thuận lợi.

Chức năng ngân hàng của chính phủ:

Tại nhiều quốc gia, Ngân hàng Trung ương còn đóng vai trò quản lý tiền tệ của Chính

phủ. Cụ thể, Chính phủ sẽ mở một tài khoản giao dịch không lãi suất tại đây. Tuy nhiên ở Việt GVHD: NGUYỄN THÀNH NAM 3 NHÓM 04 HỌC VIÊN NGÂN HÀNG KHOA NGÂN HÀNG

Nam, kho bạc mới đảm nhiệm chức năng này.

2.2 Mục đích, vai trò của Ngân hàng Trung ương

Mục đích chính của Ngân hàng Trung ương chính là ổn định giá trị tiền tệ và cung tiến,

kiểm soát được lãi suất và hỗ trợ ngân hàng thương mại khác đang trên đà đổ vỡ. Và hầu hết

với những ngân hàng trực thuộc trung ương quản lý thì mức độ độc lập sẽ nhất định đối với Chính phủ.

Song song đó ngân hàng nhà nước sẽ hoàn toàn kiểm soát việc sản xuất và lưu thông

cung tiền trên thị trường ổn định các ngân hàng thương mại để ổn định kinh tế tiền tệ quốc gia.

Ngoài ra, Ngân hàng Trung ương còn có vai trò quan trọng trong sự phát triển của kinh

tế và xã hội khi giúp cho nền kinh tế ổn định giá trị đồng tiền, kiềm chế lạm phát, thúc đẩy phát

triển kinh tế - xã hội theo định hướng xã hội chủ nghĩa.

3. Mô hình tổ chức của Ngân hàng Trung ương

Trong lịch sử phát triển ngành ngân hàng trên thế giới ghi nhận có 3 mô hình Ngân hàng

Trung ương (Ngân hàng Trung ương) đã hình thành và phát triển. Đó là: (1) Ngân hàng Trung

ương là một cơ quan thuộc Chính phủ, (2) Ngân hàng Trung ương độc lập với Chính phủ và (3)

Ngân hàng Trung ương thuộc Bộ Tài chính. Hiện nay, mô hình Ngân hàng Trung ương trực

thuộc bộ tài chính đã không còn được các nước trên thế giới áp dụng. Do đó, nhóm chỉ nêu và

phân tích hai mô hình: Ngân hàng Trung ương độc lập với Chính phủ và Ngân hàng Trung

ương là một cơ quan thuộc Chính phủ. GVHD: NGUYỄN THÀNH NAM 4 NHÓM 04 HỌC VIÊN NGÂN HÀNG KHOA NGÂN HÀNG

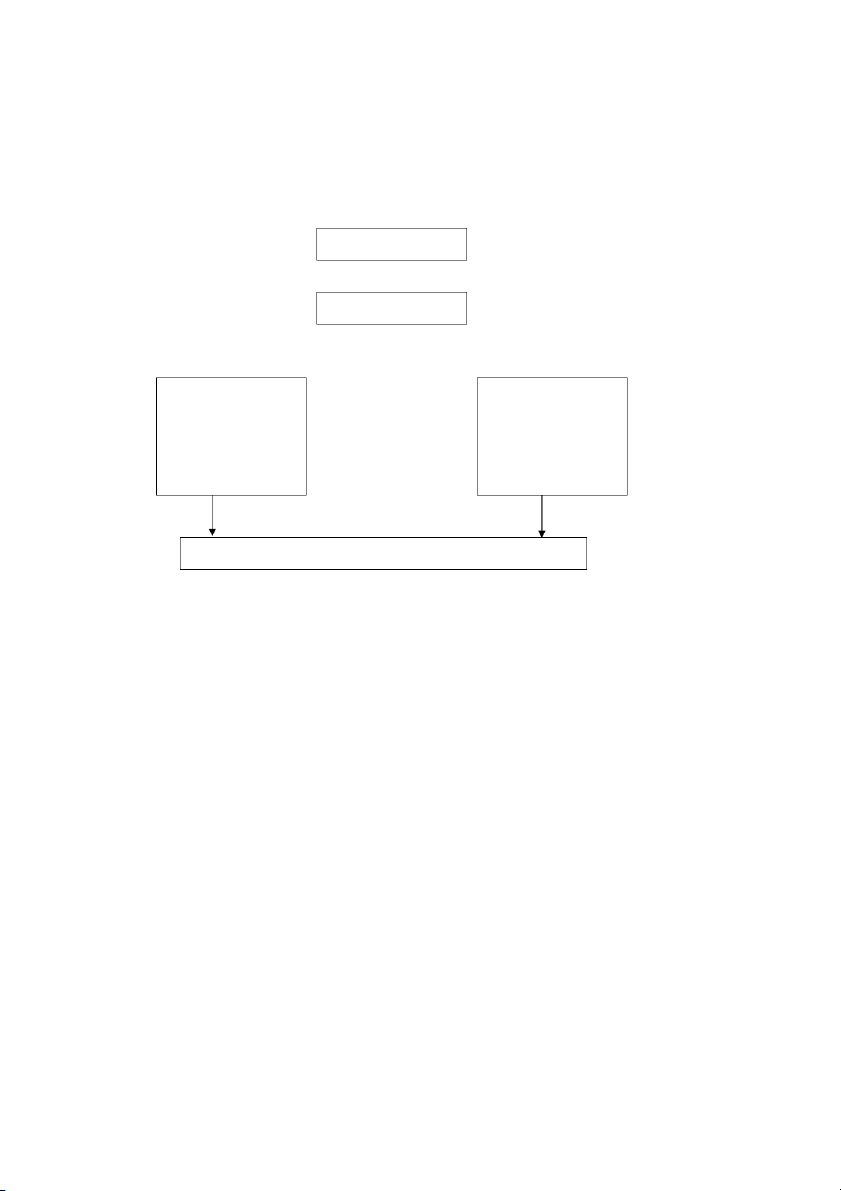

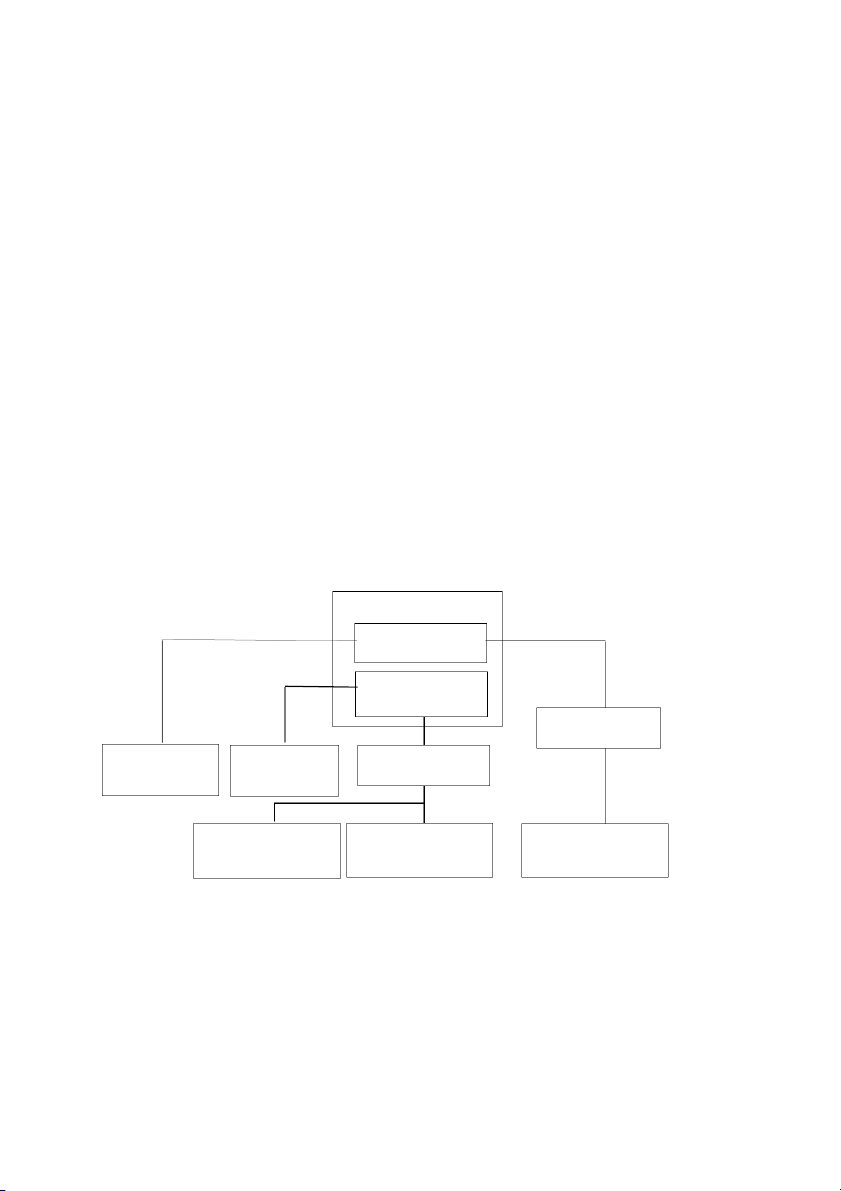

3.1 Ngân hàng Trung ương thuộc chính phủ Sơ đồ tổ chức: QUỐC HỘI CHÍNH PHỦ BỘ VÀ CÁC CƠ QUAN NGANG BỘ Ngân hàng Trung (Tài chính, Kế hoạch ương đầu tư, Thương mại, Công nghiệp, Nông nghiệp,…)

CÁC MỤC TIÊU KINH TẾ -XÃ HỘI

Theo mô hình tổ chức này thì Ngân hàng Trung ương là một bộ máy của Chính phủ, là cơ quan

ngang bộ, chịu sự chỉ đạo trực tiếp của chính phủ trong việc điều hành chính sách tiền tệ quốc gia. Ưu điểm:

+ Tính đảm bảo sự ổn định tiền tệ: Mô hình này giúp chính phủ có khả năng kiểm soát và ổn

định tiền tệ của quốc gia. Ngân hàng Trung ương có thể can thiệp để ngăn ngừa lạm phát

(inflation), suy thoái (recession), và sự biến động không mong muốn trong giá trị tiền tệ.

+ Tính đồng thuận về chính sách tiền tệ: Việc Ngân hàng Trung ương là một phần của chính

phủ có thể làm cho việc đưa ra và thực hiện chính sách tiền tệ trở nên đồng thuận và tập trung

hơn. Điều này có thể giúp đảm bảo rằng chính sách tiền tệ được đưa ra phù hợp với mục tiêu chung của quốc gia.

+ Tính đảm bảo tiền tệ và tài chính: Chính phủ thường có khả năng hỗ trợ Ngân hàng Trung

ương về mặt tài chính và bảo đảm tính đáng tin cậy của tiền tệ quốc gia. Điều này có thể hữu

ích trong việc duy trì sự ổn định tài chính và tiền tệ trong thời kỳ khủng hoảng hoặc khó khăn. Nhược điểm: GVHD: NGUYỄN THÀNH NAM 5 NHÓM 04 HỌC VIÊN NGÂN HÀNG KHOA NGÂN HÀNG

+ Khả năng chính trị hóa: Mô hình Ngân hàng Trung ương thuộc chính phủ có thể tạo ra nguy

cơ chính trị hóa chính sách tiền tệ, khi các quyết định về tiền tệ được ảnh hưởng bởi các yếu tố

chính trị và bầu cử. Điều này có thể dẫn đến việc đưa ra các quyết định không phù hợp với mục

tiêu dài hạn của chính sách tiền tệ.

+ Thiếu tính độc lập: Mô hình Ngân hàng Trung ương thuộc chính phủ có thể ảnh hưởng đến

tính độc lập của Ngân hàng Trung ương. Nếu Ngân hàng Trung ương phụ thuộc quá nhiều vào

chính phủ trong việc đưa ra chính sách tiền tệ, họ có thể bị áp lực chính trị và không thể đưa ra

các quyết định đúng đắn cho tình hình kinh tế và tiền tệ.

+ Nguy cơ lạm dụng chính trị: Chính phủ có thể lạm dụng Ngân hàng Trung ương để thực hiện

chính sách tiền tệ có lợi cho mục tiêu chính trị, dẫn đến việc tạo ra lạm phát hoặc các vấn đề

tiền tệ khác trong tương lai.

+ Thiếu độ linh hoạt: Mô hình này có thể làm giảm khả năng linh hoạt của Ngân hàng Trung

ương trong việc đáp ứng nhanh chóng với các biến động tiền tệ và tài chính trong môi trường

quốc tế nhanh chóng thay đổi.

3.2 Ngân hàng Trung ương độc lập với Chính Phủ Sơ đồ tổ chức: QUỐC HỘI CHÍNH PHỦ Ngân hàng Trung ương Bộ và các cơ quan ngang

bộ (tài chính,kế hoạch,đầu tư,thương mại,công nghiệp,nông nghiêp,…)

CÁC MỤC TIÊU KINH TẾ-XÃ HỘI GVHD: NGUYỄN THÀNH NAM 6 NHÓM 04 HỌC VIÊN NGÂN HÀNG KHOA NGÂN HÀNG

Theo mô hình này, Ngân hàng Trung ương có vị trí độc lập với chính phủ, được tổ chức và chỉ

đạo trực tiếp từ quốc hội. Ngân hàng Trung ương hoạt động mà không dưới sự kiểm soát trực tiếp của chính phủ Ưu điểm:

+ Tính độc lập chính trị: Mô hình này giúp Ngân hàng Trung ương đảm bảo tính độc lập chính

trị, đồng nghĩa với việc các quyết định về tiền tệ và chính sách tài chính được đưa ra dựa trên

tiêu chí kinh tế và tiền tệ, không bị ảnh hưởng bởi áp lực chính trị hoặc bầu cử.

+ Tính đáng tin cậy của tiền tệ: Việc Ngân hàng Trung ương độc lập giúp đảm bảo tính đáng

tin cậy của tiền tệ quốc gia. Người dân và thị trường tài chính có thể tin tưởng rằng tiền tệ sẽ

được quản lý một cách chặt chẽ và không bị lạm phát hoặc biến động không kiểm soát.

+ Chính sách tiền tệ linh hoạt: Mô hình này thường cho phép Ngân hàng Trung ương thực hiện

các chính sách tiền tệ linh hoạt để đáp ứng với tình hình kinh tế và tài chính thay đổi. Điều này

có thể bao gồm điều chỉnh lãi suất cơ bản và can thiệp vào thị trường tiền tệ.

+ Quản lý tài sản ngoại hối hiệu quả: Ngân hàng Trung ương độc lập thường quản lý dự trữ

ngoại hối một cách hiệu quả, sử dụng chúng để đảm bảo sự ổn định tiền tệ và tài chính của quốc gia. Nhược điểm:

+ Thiếu sự kiểm soát chính trị: Mặc dù tính độc lập chính trị có thể có lợi cho tính độc lập của

Ngân hàng Trung ương, nó cũng có thể dẫn đến việc thiếu sự kiểm soát chính trị. Chính phủ và

quốc hội có thể cảm thấy khó khăn trong việc áp đặt kiểm soát và giám sát đối với Ngân hàng Trung ương.

+ Nguy cơ thiếu tính khách quan: Ngân hàng Trung ương độc lập có thể phụ thuộc vào độc lập

quá mức, dẫn đến việc đưa ra các quyết định không khách quan về tiền tệ và tài chính.

+ Thiếu khả năng hỗ trợ tài chính từ chính phủ: Nếu Ngân hàng Trung ương gặp khó khăn tài

chính hoặc cần hỗ trợ trong thời kỳ khủng hoảng, tính độc lập của họ có thể làm cho việc nhận

được sự hỗ trợ từ chính phủ trở nên khó khăn hơn.

4. Tính độc lập của Ngân hàng Trung ương

Theo một nghiên cứu của Quỹ Tiền tệ quốc tế (IMF, 12/2004), về cơ bản, mức độ độc

lập của các Ngân hàng Trung ương trên thế giới được phân thành 4 cấp độ, bao gồm:

+ Thứ nhất, độc lập tự chủ trong thiết lập mục tiêu hoạt động: Với mô hình này, Ngân hàng

Trung ương có trách nhiệm quyết định CSTT, chế độ tỷ giá (nếu không theo chế độ thả nổi tỷ

giá) và có quyền quyết định mục tiêu hoạt động chủ yếu trong số các mục tiêu đã được pháp

luật quy định. Đây là cấp độ độc lập tự chủ cao nhất mà một Ngân hàng Trung ương có thể đạt GVHD: NGUYỄN THÀNH NAM 7 NHÓM 04 HỌC VIÊN NGÂN HÀNG KHOA NGÂN HÀNG

được mà ví dụ điển hình là Cục Dự trữ Liên bang Mỹ - FED. Tuy nhiên, đây cũng chính là cấp

độ độc lập tự chủ khó vận dụng nhất, vì nó đòi hỏi Ngân hàng Trung ương phải có uy tín cao

và năng lực thực thi rất tốt thì mới có thể biến mục tiêu thành hiện thực, nhất là trong giai đoạn

thực thi CSTT thắt chặt. Bên cạnh đó, cấp độ độc lập tự chủ này cũng đòi hỏi Ngân hàng Trung

ương có khả năng dự báo chuẩn xác trên cơ sở các thống kê kinh tế - tài chính.

+ Thứ hai, độc lập tự chủ trong thiết lập chỉ tiêu hoạt động: Ở cấp độ này này, Ngân hàng

Trung ương cũng được trao trách nhiệm quyết định CSTT và chế độ tỷ giá. Tuy nhiên, khác

với cấp độ độc lập về mục tiêu, trong cấp độ độc lập về xây dựng chỉ tiêu hoạt động, luật quy

định cụ thể một mục tiêu hoạt động chủ yếu của Ngân hàng Trung ương. Ví dụ, trong Điều lệ

tổ chức và hoạt động của Ngân hàng Trung ương Châu Âu (ECB) quy định, mục tiêu hoạt động

hàng đầu của ngân hàng này là “duy trì sự ổn định giá cả” và ECB được quyết định chỉ tiêu

hoạt động. Với cấp độ độc lập tự chủ này, việc thay đổi mục tiêu duy nhất đòi hỏi phải sửa đổi

Luật Ngân hàng Trung ương.

+ Thứ ba, độc lập tự chủ trong lựa chọn công cụ điều hành: Với mô hình này, chính phủ hoặc

quốc hội quyết định chỉ tiêu CSTT sau khi thảo luận và thỏa thuận với Ngân hàng Trung ương.

Khi quyết định được thông qua, Ngân hàng Trung ương có trách nhiệm hoàn thành chỉ tiêu trên

cơ sở được trao đủ thẩm quyền cần thiết để có thể toàn quyền lựa chọn những công cụ điều

hành CSTT phù hợp nhất. Tiêu biểu cho cấp độ độc lập tự chủ này là Ngân hàng Dự trữ

(NHDT) New Zealand và Ngân hàng Canada. Nói cách khác, Ngân hàng Trung ương được trao

đủ thẩm quyền để lựa chọn các công cụ điều hành một cách linh hoạt và phù hợp nhất nhằm đạt

được các chỉ tiêu đã được thoả thuận giữa chính phủ/quốc hội với Ngân hàng Trung ương.

+ Thứ tư, độc lập tự chủ hạn chế: Là cấp độ độc lập tự chủ thấp nhất, theo đó chính phủ là nơi

quyết định chính sách (cả về mục tiêu lẫn chỉ tiêu hoạt động) cũng như can thiệp vào quá trình

triển khai thực thi CSTT. Đây là một trong những nguyên nhân làm hạn chế hiệu quả hoạt động

của Ngân hàng Trung ương, nhất là trong việc thực hiện mục tiêu ổn định giá trị đồng tiền. Đây

chính là trường hợp của NHNN Việt Nam hiện nay và trên thực tế thì mức độ độc lập tự chủ

này đã từ lâu bộc lộ những mặt hạn chế, bất cập.

II. Thực trạng vị trí pháp lý và mô hình tổ chức của Ngân hàng Trung ương tại Hàn

Quốc và đánh giá thực trạng dưới góc nhìn đa chiều.

1. Giới thiệu về Ngân hàng Trung ương của Hàn Quốc

Ngân hàng Hàn Quốc - Bank of Korea: là Ngân hàng Trung ương của Đại Hàn Dân

Quốc được hiểu là nơi duy trì và ổn định giá thông qua quá trình thiết lập và thực thi các chính GVHD: NGUYỄN THÀNH NAM 8 NHÓM 04 HỌC VIÊN NGÂN HÀNG KHOA NGÂN HÀNG

sách tín dụng tiền tệ. Đây là cách thúc đẩy sự phát triển của nền kinh tế quốc gia. BOK giữ vai

trò trung tâm của hệ thống ngân hàng, tổ chức tài chính của Hàn Quốc.

Ngân hàng Hàn Quốc cũng chính là nơi phát hành đồng won. BOK được thành lập vào

ngày 12 tháng 6 năm 1950 với số vốn là 1.5 tỷ won do Chính phủ đăng ký, có trụ sở tại 39 Namdaemun-ro, Jung-gu, Seoul.

Thống đốc: Lee Chang-yong – là một nhà kinh tế học người Hàn Quốc và là Thống đốc

thứ 27 của Ngân hàng Hàn Quốc. Ông từng là giáo sư Khoa Kinh tế tại trường Khoa học và Xã

hội thuộc Đai học Quốc gia Seoul và là nhà kinh tế trưởng tại Ngân hàng Phát triển Châu Á (ADB).

Nguồn gốc hình thành:

Quay về thời kỳ lịch sử từ giai đoạn giải phóng đất nước. Sau giải phóng số lượng người

dân tị nạn từ Triều Tiên đổ về và người dân tứ phương trở lại quê hương. Đây là thời kỳ khủng

hoảng kinh tế. Trong khi chính phủ quân sự Hoa Kỳ chỉ ra sức ngăn chặn sự bốc hơi của tiền tệ.

Mặc khác sự xoay chuyển và huy động nguồn lực tài chính lúc này gặp nhiều khó khăn

dẫn tới nhu cầu thành lập Ngân hàng Trung ương ngày càng cao. Vào thời điểm đó, 2 ngân

hàng đóng vai trò then chốt là ngân hàng trao đổi Hàn Quốc và ngân hàng Chosun.

Tuy nhiên, 2 ngân hàng không có sự liên kết với nhau về tỷ giá và tài chính. Do vậy,

việc hợp nhất là phương án được đề xuất vào thời điểm bấy giờ nhưng lại nhận được sự phản

đối mạnh mẽ từ các ngân hàng tiền tệ.

Vào năm 1947, ngân hàng Chosun thành lập Ngân hàng Trung ương với mong muốn

quốc hữu hóa ngân hàng và các ngành công nghiệp chủ chốt. Tuy nhiên, do thiếu kinh nghiệm

trong vấn đề tài chính nên Ngân hàng Trung ương sẽ là nơi tiếp nhận và xử lý các nghiệp vụ chung như ngoại hối…

Về phía bộ tài chính cũng đã thảo luận về Ngân hàng Trung ương và đưa ra chủ trương

nhằm tập trung đẩy mạnh việc thoát khỏi nền tài chính thuộc địa cũng như sự lạm phát.

Vào tháng 2 năm 1949, bộ Tài chính đã thành lập Ủy ban Tài chính và tiếp tục thảo luận

về hệ thống Ngân hàng Trung ương. GVHD: NGUYỄN THÀNH NAM 9 NHÓM 04 HỌC VIÊN NGÂN HÀNG KHOA NGÂN HÀNG

Đến tháng 2 năm 1949, dựa theo yêu cầu của bộ trưởng bộ tài chính, dự thảo đạo luật

ngân hàng Hàn Quốc được thông qua. Đến ngày 21 tháng 3, dự thảo đạo luật được trình lên

Quốc hội và được đảm bảo bởi chủ tịch ủy ban Tài chính và Kinh tế Quốc hội.

Đồng thời, tuyên bố sự độc lập của Ngân hàng Trung ương và ủy ban chính sách tiền tệ

không được đưa ra các quyết định vi phạm chính sách của Chính phủ. Mặt khác, do nhiều ý

kiến phản đối và cho rằng, chính phủ có quyền quyết định tối cao.

Quyền lực của chính sách tài chính và Ngân hàng Trung ương cũng phải được giám sát bởi Bộ Tài Chính.

Sau khi kết thúc cuộc họp toàn thể Quốc hội vào ngày 21 tháng 4, ban hành vào ngày

mùng 5 tháng 5 nhưng chính thức có hiệu lực từ ngày 20. Về sau, ngày 12 tháng 6 năm 1950,

Ngân hàng Trung ương Hàn Quốc chính được được hoạt động và kèm theo đó là những lời thề,

quy ước của nhân viên vẫn còn tồn tại.

Sau khi thành lập năm 1950, Ngân hàng theo quy định của Đạo luật Ngân hàng Hàn

Quốc được trao quyền độc quyền ở mức độ hợp lý trong việc xây dựng và thực hiện chính sách tiền tệ và tín dụng.

Tuy nhiên, sau khi Đạo luật được sửa đổi vào năm 1962 nhằm hỗ trợ hiệu quả cho chính

sách tăng trưởng do Chính phủ chỉ đạo bằng cách mở rộng vai trò chính phủ trong việc xây

dựng và thực hiện các chính sách tiền tệ và tín dụng, Ngân hàng đã trải qua sự suy giảm rõ rệt

về tính trung lập và chức năng của mình. Ủy ban Chính sách Tiền tệ, cơ quan hoạch định chính

sách tối cao của Ngân hàng, được đổi tên thành Ủy ban Tiền tệ Hàn Quốc.

Ngân hàng Hàn Quốc góp phần vào sự phát triển lành mạnh của nền kinh tế quốc gia

bằng cách thúc đẩy ổn định giá cả thông qua việc thiết lập và thực hiện các chính sách tiền tệ

và tín dụng hiệu quả. Ngoài ra, họ phải chú ý đến sự ổn định tài chính trong quá trình này. Sự

ổn định giá cả đang bảo vệ giá trị của tiền, và giá trị của tiền phụ thuộc vào mức giá. Khi giá

tăng, lượng hàng hóa có thể mua được với cùng số tiền sẽ giảm. Ngày nay, ổn định giá cả là

trách nhiệm của Ngân hàng Trung ương, cơ quan phát hành tiền và thực hiện chính sách tiền tệ

và tín dụng. Ngân hàng Trung ương Hàn Quốc cũng đặt ra các mục tiêu ổn định giá cả, công bố

chúng với công chúng và đang cố gắng hết sức để đạt được chúng. Do tác động của chính sách

tiền tệ và tín dụng của Ngân hàng Trung ương lan rộng khắp thị trường tài chính nên chính

sách tiền tệ và tín dụng sẽ không phát huy hiệu quả nếu thị trường tài chính không hoạt động

hiệu quả. Ngoài ra, cuộc khủng hoảng tài chính toàn cầu đã kéo theo xu hướng tăng cường GVHD: NGUYỄN THÀNH NAM 10 NHÓM 04 HỌC VIÊN NGÂN HÀNG KHOA NGÂN HÀNG

chức năng ổn định tài chính của các Ngân hàng Trung ương trên thế giới, Ngân hàng Trung

ương Hàn Quốc cũng đang nỗ lực tích cực nhằm thúc đẩy ổn định tài chính trong thực hiện

chính sách tiền tệ, tín dụng.

Mục đích thành lập:

+ Ổn định giá: Ngân hàng Hàn Quốc góp phần vào sự phát triển lành mạnh của nền kinh tế

quốc gia bằng cách thúc đẩy ổn định giá cả thông qua việc thiết lập và thực hiện các chính sách

tiền tệ và tín dụng hiệu quả. Ngoài ra, họ phải chú ý đến sự ổn định tài chính trong quá trình

này. Sự ổn định giá cả đang bảo vệ giá trị của tiền, và giá trị của tiền phụ thuộc vào mức giá.

Khi giá tăng, lượng hàng hóa có thể mua được với cùng số tiền sẽ giảm. Ngày nay, ổn định giá

cả là trách nhiệm của Ngân hàng Trung ương, cơ quan phát hành tiền và thực hiện chính sách

tiền tệ và tín dụng. Ngân hàng Trung ương Hàn Quốc cũng đặt ra các mục tiêu ổn định giá cả,

công bố chúng với công chúng và đang cố gắng hết sức để đạt được chúng. Do tác động của

chính sách tiền tệ và tín dụng của Ngân hàng Trung ương lan rộng khắp thị trường tài chính

nên chính sách tiền tệ và tín dụng sẽ không phát huy hiệu quả nếu thị trường tài chính không

hoạt động hiệu quả. Ngoài ra, cuộc khủng hoảng tài chính toàn cầu đã kéo theo xu hướng tăng

cường chức năng ổn định tài chính của các Ngân hàng Trung ương trên thế giới, Ngân hàng

Trung ương Hàn Quốc cũng đang nỗ lực tích cực nhằm thúc đẩy ổn định tài chính trong thực

hiện chính sách tiền tệ, tín dụng.

+ Kiểm soát ổn định tài chính: Từ những năm 1990, bên cạnh ổn định giá cả, ổn định tài chính

đã nổi lên như một mục tiêu chính sách quan trọng hơn nữa của Ngân hàng. Trong khi những

nỗ lực liên tục nhằm kiểm soát tổng cầu thông qua các chính sách tiền tệ và tín dụng đã thành

công trong việc ổn định giá cả, thì thường xuyên xảy ra các cuộc khủng hoảng tài chính lớn và

nhỏ, chủ yếu do tự do hóa tài chính, tự do hóa thương mại và đổi mới tài chính. Tất cả những

điều này làm tăng kỳ vọng của công chúng về sự ổn định tài chính. Ổn định tài chính có thể

được phân chia thành hai nhánh bao trùm toàn bộ hệ thống tài chính: ổn định thể chế và ổn

định thị trường. Điều đầu tiên đề cập đến các điều kiện mà theo đó các tổ chức tài chính có khả

năng thực hiện nghĩa vụ theo hợp đồng mà không gặp trở ngại và những người tham gia thị

trường vẫn tin tưởng vào khả năng của mình. Điều này còn được gọi là ổn định tài chính ở cấp

độ vi mô, trong đó nó nhằm mục đích ngăn chặn các tổ chức tài chính cá nhân mất khả năng

thanh toán. Mặt khác, loại thứ hai đề cập đến một môi trường kinh tế ổn định trong đó các tổ

chức tài chính đóng vai trò là trung gian tài chính đáng tin cậy, những người tham gia thị

trường duy trì niềm tin của họ vào thị trường và giá trị của tài sản tài chính không khác xa các GVHD: NGUYỄN THÀNH NAM 11 NHÓM 04 HỌC VIÊN NGÂN HÀNG KHOA NGÂN HÀNG

nguyên tắc cơ bản. Điều này tương tự được gọi là ổn định tài chính ở cấp độ vĩ mô, trong đó

mục tiêu của nó là đảm bảo sự ổn định của hệ thống tài chính tổng thể. Những sự ổn định tài

chính ở cấp độ vi mô và vĩ mô này có mối liên hệ chặt chẽ với nhau. Thất bại trong việc ổn

định tài chính vĩ mô thường dẫn đến bong bóng giá tài sản. Trong quá trình làm dịu đi những

bong bóng như vậy, giá trị tài sản tại các tổ chức tài chính có thể giảm mạnh và các tổ chức có

thể bị mất khả năng thanh toán. Mặt khác, nỗi lo sợ rằng hậu quả của việc quản lý kém tại một

tổ chức tài chính có thể gây ra tác động dây chuyền đến các tổ chức khác gây ra sự trì trệ trong

dòng vốn và gây ra sự biến động trên thị trường tài chính, ví dụ như trong bối cảnh biến động

về giá của tài chính. tài sản như lãi suất, giá cổ phiếu và cổ phiếu. Hơn nữa, khi Ngân hàng

Trung ương thực hiện chính sách tiền tệ và tín dụng, mối tương quan chặt chẽ giữa hai yếu tố

cũng đóng vai trò then chốt. Điều này là do điều kiện thị trường không ổn định chắc chắn sẽ

làm giảm niềm tin của nhà đầu tư và làm gián đoạn hoạt động trơn tru của các kênh phân phối

chính sách tiền tệ và tín dụng, gây khó khăn cho việc ổn định giá cả thông qua các chính sách

này. Vì mục đích này, Ngân hàng Hàn Quốc nên tiến hành giám sát trước quanh năm bằng

cách thường xuyên thu thập và phân tích các tài liệu liên quan đến tình trạng quản lý của các tổ

chức tài chính và kiểm tra các tổ chức này khi cần thiết.

+ Vượt qua khủng hoảng: Trong cuộc khủng hoảng tài chính toàn cầu năm 2008, Ngân hàng

Trung ương Hàn Quốc đóng vai trò then chốt trong việc giải quyết khủng hoảng bằng các biện

pháp như cung cấp thanh khoản dồi dào, điều thường được các Ngân hàng Trung ương ở các

quốc gia khác thực hiện. Khi xem xét xu hướng lập pháp toàn cầu nhằm nâng cao chức năng ổn

định tài chính của các Ngân hàng Trung ương, Đạo luật Ngân hàng Hàn Quốc sau đó đã được

sửa đổi vào năm 2011. Điều khoản đối tượng của Đạo luật quy định rằng Ngân hàng phải quan

tâm đúng mức đến sự ổn định tài chính, điều đó có nghĩa là trách nhiệm của Ngân hàng trong

việc thúc đẩy sự ổn định tài chính được thể hiện rõ trong Đạo luật Ngân hàng Hàn Quốc. Kể từ

những năm 1990, thế giới đã phải hứng chịu nhiều cuộc khủng hoảng tài chính liên tục và

những ảnh hưởng lan tỏa của chúng. Trong những điều kiện này, Ngân hàng Trung ương ở các

nước hàng đầu đã bắt đầu nhận ra sự cần thiết phải chuẩn bị các báo cáo đánh giá về sự ổn định

tổng thể của hệ thống tài chính của họ. Để bắt kịp xu hướng này, Ngân hàng Trung ương Hàn

Quốc đã công bố Báo cáo ổn định tài chính hai lần một năm kể từ năm 2003, chủ yếu tập trung

vào việc giám sát các rủi ro tiềm ẩn có khả năng ảnh hưởng đến hệ thống tài chính Hàn Quốc,

cùng với việc đưa ra đánh giá chung về sự ổn định của hệ thống này. Ngoài mục đích chính là

nhanh chóng xác định các yếu tố rủi ro tiềm ẩn trong hệ thống tài chính, báo cáo còn được thiết

kế để khơi dậy cuộc thảo luận về sự ổn định tài chính giữa những người tham gia thị trường và GVHD: NGUYỄN THÀNH NAM 12 NHÓM 04 HỌC VIÊN NGÂN HÀNG KHOA NGÂN HÀNG

nâng cao nhận thức về tầm quan trọng của nó. Thông qua lần sửa đổi lần thứ tám của Đạo luật

Ngân hàng Hàn Quốc vào năm 2011, hiện nay yêu cầu Báo cáo ổn định tài chính phải được

trình lên Quốc hội dưới dạng báo cáo theo luật định về đánh giá hiện trạng ổn định tài chính vĩ mô.

Kiểm soát và giám sát chung các hệ thống thanh toán và quyết toán: Các giao dịch luôn

đòi hỏi các khoản thanh toán được thực hiện bởi các bên đối diện, và do đó, bất kỳ việc không

cung cấp quy trình thanh toán và giải quyết an toàn và hiệu quả đều được đảm bảo sẽ làm giảm

hoạt động kinh tế. Về mặt này, hầu hết các quốc gia giao cho Ngân hàng Trung ương nhiệm vụ

chính là duy trì tính hiệu quả và an toàn của hệ thống thanh toán và quyết toán của họ. Đây

cũng là kết quả của việc các Ngân hàng Trung ương sử dụng độc quyền phát hành tiền tệ, một

phương tiện thanh toán quan trọng và bởi vì tín dụng và ghi nợ giữa các tổ chức tài chính phát

sinh từ các dịch vụ thanh toán hướng tới khách hàng của họ cuối cùng có thể được giải quyết

thông qua chuyển khoản giữa các tài khoản hiện tại của họ với Ngân hàng Trung ương. Theo

quy định của Đạo luật Ngân hàng Hàn Quốc, Ngân hàng Hàn Quốc có nhiệm vụ chỉ đạo và

giám sát các hệ thống thanh toán và quyết toán. Ngoài ra, Ngân hàng còn vận hành Mạng lưới

tài chính của Ngân hàng Hàn Quốc (BOK-Wire+), trung tâm của hệ thống thanh toán và quyết

toán của Hàn Quốc, đồng thời, để ngăn chặn tình trạng thiếu vốn tại một số tổ chức nhất định

gây ra chuỗi vỡ nợ có thể gây nguy hiểm cho thống tài chính nói chung, cung cấp các khoản

vay cho các ngân hàng và tổ chức tài chính phi ngân hàng đang tạm thời thiếu vốn thanh toán.

2. Thực trạng về vị trí pháp lý và mô hình tổ chức, chức năng, nhiệm vụ của Ngân hàng

Trung ương tại Hàn Quốc

2.1 Vị trí pháp lý của Ngân hàng Trung ương Hàn Quốc

Vị trí pháp lý của Ngân hàng Trung ương Hàn Quốc, cũng được biết đến với tên gọi là

Ngân hàng dự trữ Hàn Quốc (Bank of Korea - BOK), được quy định trong Hiến pháp và Luật

về Ngân hàng Trung ương. Ngân hàng này là một tổ chức độc lập, có tư cách pháp nhân và

quyền lợi, nghĩa vụ của nó được đảm bảo bởi pháp luật.

Theo Hiến pháp Hàn Quốc, BOK được giao nhiệm vụ quản lý nguyên tệ, duy trì ổn định

giá cả và chính sách tiền tệ của đất nước. Nó có quyền hoạt động một cách độc lập và không bị

can thiệp bởi chính phủ hoặc bất kỳ tổ chức nào khác.

Luật về Ngân hàng Trung ương Hàn Quốc (Bank of Korea Act) cung cấp quy định chi tiết

về chức năng, quyền hạn và tổ chức của BOK. Theo đó, BOK có nhiệm vụ giữ vai trò như một GVHD: NGUYỄN THÀNH NAM 13 NHÓM 04 HỌC VIÊN NGÂN HÀNG KHOA NGÂN HÀNG

Ngân hàng Trung ương, quyết định các chính sách tiền tệ, điều chỉnh lãi suất, kiểm soát dòng

tiền và hỗ trợ hoạt động của hệ thống ngân hàng trong nước.

Ngân hàng Trung ương Hàn Quốc có quyền phát hành và quản lý tiền tệ của quốc gia, quản

lý dự trữ ngoại hối, giám sát và điều hành hệ thống ngân hàng, đặt ra lãi suất và cung cấp vốn

cho các ngân hàng thương mại.

Vị trí pháp lý của BOK được xác định rõ ràng và đảm bảo sự độc lập và không phụ thuộc

vào chính phủ. Điều này nhằm đảm bảo rằng quyết định về chính sách tiền tệ và quản lý

nguyên tệ sẽ không bị chi phối bởi các yếu tố chính trị hay lợi ích đặc biệt, mà tập trung vào ổn

định kinh tế và phát triển bền vững của Hàn Quốc.

Với vị trí pháp lý này, Ngân hàng Trung ương Hàn Quốc có vai trò quan trọng trong quản

lý tiền tệ và chính sách tiền tệ của Hàn Quốc. Đồng thời, Ngân hàng Trung ương cũng cần tuân

thủ quy định pháp luật và hoạt động trong phạm vi được quyền hạn pháp lý.

2.2 Mô hình tổ chức của Ngân hàng Trung ương Hàn Quốc

Ngân hàng Hàn Quốc là Ngân hàng Trung ương và là cơ quan trực thuộc chính phủ Hàn

Quốc. Cơ chế tài chính của BoK được vận dụng dựa trên Luật Ngân hàng Hàn Quốc, 2012

(Bank of Korea Act) và Luật Quản lý tài chính quốc gia năm 2011 (National Finance Act).

Mô hình tổ chức của Ngân hàng Trung ương Hàn Quốc: Thống đốc

Ban Chính sách tiền tệ Phó Thống đốc cấp cao Kiểm toán viên Cố vấn cho Cán bộ báo Phó Thống đốc Thống đốc chí Các phòng ban tại Chi nhánh trong Phòng kiểm toán Trụ sở chính(16) nước(16) GVHD: NGUYỄN THÀNH NAM 14 NHÓM 04 HỌC VIÊN NGÂN HÀNG KHOA NGÂN HÀNG Trong đó:

Đứng đầu tổ chức của Ngân hàng Hàn Quốc là Ban Chính sách tiền tệ. Chức năng chính

của Hội đồng là xây dựng các chính sách tiền tệ và tín dụng. Ngoài ra, Hội đồng còn cân nhắc

và giải quyết các vấn đề quan trọng liên quan đến hoạt động của Ngân hàng Hàn Quốc. Ban

Chính sách tiền tệ gồm có bảy thành viên đại diện cho các nhóm khác nhau trong nền kinh tế quốc gia: 1) Thống đốc;

2) Phó Thống đốc cấp cao;

3) Một thành viên do Bộ trưởng Bộ Kinh tế và Tài chính giới thiệu;

4) Một thành viên do Thống đốc Ngân hàng Hàn Quốc đề cử;

5) Một thành viên do Chủ tịch Ủy ban Dịch vụ Tài chính đề cử;

6) Một thành viên do Chủ tịch Phòng Thương mại và Công nghiệp Hàn Quốc đề cử;

7) Một thành viên do Chủ tịch Liên đoàn Ngân hàng Hàn Quốc giới thiệu.

+ Các thành viên đều do Tổng thống bổ nhiệm. Nhiệm kỳ của mỗi thành viên ngoại trừ Phó

Thống đốc cấp cao là bốn năm*. Tất cả các thành viên đều phục vụ toàn thời gian và không

thành viên nào có thể bị bãi nhiệm trái với ý muốn của mình. Thống đốc đồng thời là Chủ tịch Hội đồng quản trị.

+ Hội đồng họp vào thứ Năm của tuần thứ hai và thứ tư hàng tháng. Các cuộc họp của Hội

đồng quản trị cũng có thể được Chủ tịch triệu tập khi thấy cần thiết hoặc khi có ít nhất hai thành viên yêu cầu.

+ Các nghị quyết tại cuộc họp của Ban Chính sách tiền tệ được thông qua theo đa số đơn giản

khi có ít nhất năm thành viên có mặt. Bất kỳ thành viên nào cũng có thể đệ trình đề xuất với sự

đồng tình của ít nhất một thành viên khác. Tuy nhiên, Chủ tịch có thể đệ trình đề xuất theo đề nghị của riêng mình.

+ Các quyết định của HĐQT được công bố ngay sau cuộc họp trên website. Biên bản cuộc họp

MPB về các quyết định chính sách tiền tệ được công bố vào thứ Ba đầu tiên bốn tuần sau cuộc họp.

+ Tuy nhiên, nhiệm kỳ ba năm sẽ được áp dụng cho hai thành viên được bổ nhiệm vào tháng 4

năm 2020 do Thống đốc Ngân hàng Hàn Quốc và Chủ tịch Ủy ban Dịch vụ Tài chính đề xuất. GVHD: NGUYỄN THÀNH NAM 15 NHÓM 04 HỌC VIÊN NGÂN HÀNG KHOA NGÂN HÀNG

Ban điều hành của Ngân hàng Hàn Quốc bao gồm các quan chức điều hành và nhân

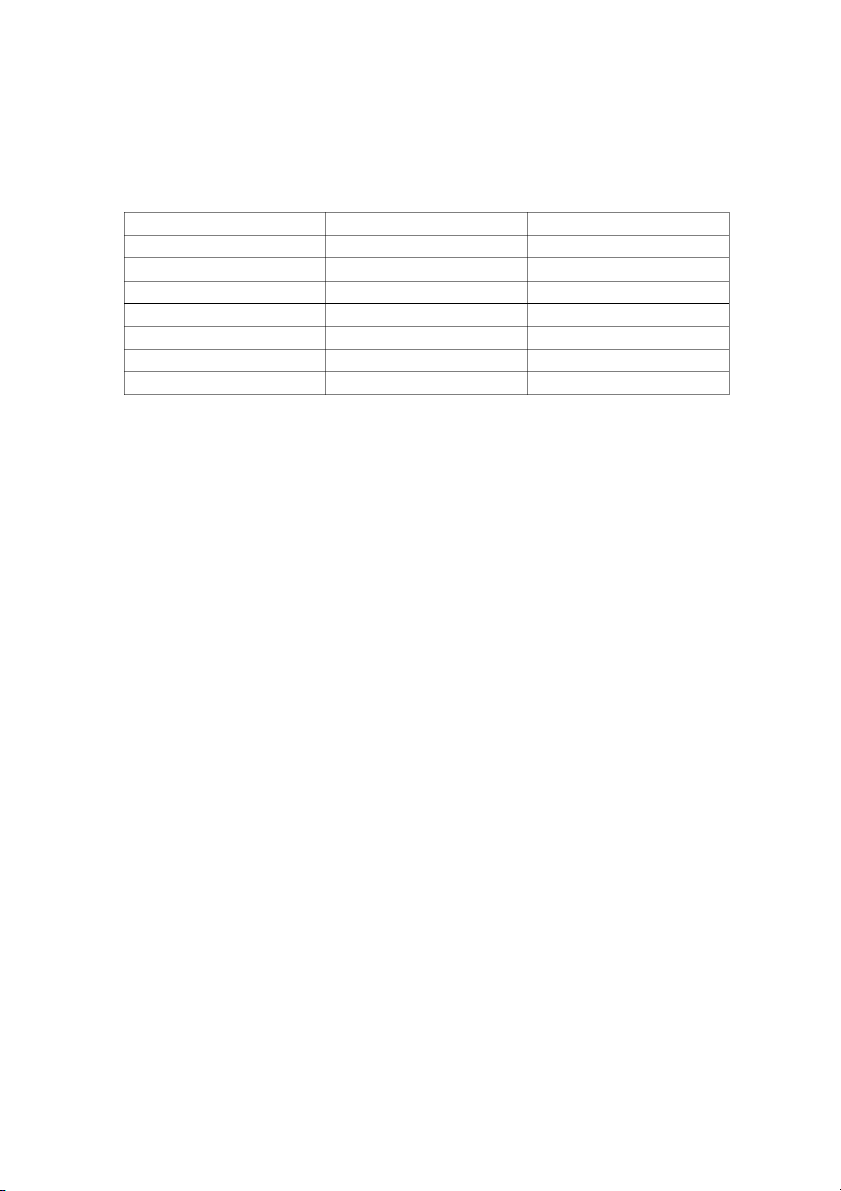

viên. Các quan chức điều hành là Thống đốc, Phó Thống đốc cấp cao và năm Phó Thống đốc trở xuống. Chức vụ Tên Nhiệm kỳ Thống đốc Rhee, Chang Yong 21/04/2022 ~ 20/04/2026 Phó Thống đốc cấp cao Ryoo, Sangdai 21/08/2023 ~ 20/08/2026 Phó Thống đốc Min Jwahong 17/05/2021 ~ 16/05/2024 Phó Thống đốc Lee SangHyeong 22/07/2021 ~ 21/07/2024 Phó Thống đốc Lee Jongryeol 20/07/2022 ~ 19/07/2025 Phó Thống đốc Kim, Woong 09/03/2023 ~ 08/03/2026 Phó Thống đốc Chae, Byung Deuk 15/06/2023 ~ 14/06/2026

+ Thống đốc, do Tổng thống bổ nhiệm theo sự thảo luận của Hội đồng Nhà nước, đại diện cho

Ngân hàng. Nhiệm kỳ của Thống đốc là 4 năm và có thể được tái bổ nhiệm trong một nhiệm kỳ

liên tiếp. Thống đốc thực hiện các chính sách do Ban Chính sách tiền tệ xây dựng với tư cách

là giám đốc điều hành của Ngân hàng. Người đó cũng thông báo cho Hội đồng về các vấn đề

hiện tại cần được quan tâm và cung cấp cho Hội đồng các tài liệu cũng như lời khuyên cần thiết

để giải quyết các chính sách của Hội đồng. Ngoài ra, Thống đốc có thể tham dự và phát biểu ý

kiến của mình về các vấn đề liên quan đến tiền bạc và tín dụng tại Hội đồng Nhà nước.

+ Phó Thống đốc cấp cao giúp việc cho Thống đốc và được Tổng thống bổ nhiệm theo đề nghị của Thống đốc.

+ Các Phó Thống đốc được Thống đốc bổ nhiệm và thực hiện các nhiệm vụ tương ứng của

mình theo cách thức được quy định trong Điều lệ Thành lập Ngân hàng Hàn Quốc.

+ Nhiệm kỳ của Phó Thống đốc cấp cao và mỗi Phó Thống đốc là 3 năm và có thể được tái bổ

nhiệm trong một nhiệm kỳ liên tiếp.

+ Về cơ cấu tổ chức, Ngân hàng có 16 phòng ban tại Trụ sở chính tại Seoul và 16 chi nhánh tại

các thành phố lớn. Ngoài ra, nó có năm văn phòng đại diện ở nước ngoài tại các trung tâm tài

chính quốc tế chính. Tổng số nhân viên tính đến tháng 12 năm 2016 là 2.288 người.

Các phòng ban tại trụ sở chính bao gồm 16 phòng:

1) Phòng Kế hoạch & Điều phối: Lập kế hoạch kinh doanh, Lập kế hoạch & điều phối,

Quan hệ với Quốc hội, Công tác tổ chức, Công bố thông tin và ứng dụng dân sự, Quản lý tổ

chức và số lượng nhân sự, Xử lý các công việc liên quan đến đổi mới quản lý, Ngân sách, Giải

quyết các tài khoản và chính sách kế toán. GVHD: NGUYỄN THÀNH NAM 16 NHÓM 04 HỌC VIÊN NGÂN HÀNG KHOA NGÂN HÀNG

2) Phòng Truyền thông: Nâng cao hiểu biết của công chúng về các chính sách và chức

năng của Ngân hàng Hàn Quốc, xây dựng chiến lược PR, xuất bản Báo cáo thường niên, phát

triển và quản lý trang web của Ngân hàng Trung ương, Quản lý và vận hành Bảo tàng và

Phòng trưng bày Tiền của Ngân hàng Hàn Quốc, đồng thời tổ chức Thử thách Chính sách Tiền

tệ hàng năm , Lập kế hoạch và quản lý Hệ thống quản lý tri thức và quản lý tri thức, duy trì tài

liệu và hồ sơ, quản lý hệ thống thông tin công cộng, cung cấp nguồn thông tin và dịch vụ thông

tin điện tử, vận hành thư viện số và giám sát việc phân phối các ấn phẩm của Ngân hàng Trung ương.

3) Phòng Công nghệ thông tin: Lập kế hoạch và nghiên cứu CNTT, Phát triển và quản lý

hệ thống thông tin ngân hàng, Giới thiệu và quản lý máy tính, Quản lý và vận hành BOK-

Wire+ và hệ thống thông tin ngoại hối.

4) Phòng nhân sự & Hành chính: Các vấn đề liên quan đến quản lý nhân sự, trả lương,

các gói phúc lợi và quyết toán.

5) Học viện Ngân hàng Hàn Quốc: Lập kế hoạch và quản lý đào tạo nhân sự, quản lý cơ sở vật chất.

6) Phòng nghiên cứu: Phân tích diễn biến kinh tế trong và ngoài nước, đưa ra các dự báo

kinh tế, Xem xét các vấn đề kinh tế và tài chính đang chờ xử lý, đồng thời xây dựng các chính sách trung và dài hạn.

7) Cục Thống kê Kinh tế : Sửa đổi chuẩn mực biên soạn số liệu thống kê, và điều chỉnh

các nghiệp vụ khác liên quan đến thống kê, Xây dựng số liệu thống kê mới và nghiên cứu kỹ

thuật thống kê, Biên soạn và phân tích số liệu thống kê tiền tệ, ngân hàng, thống kê về dòng

vốn, cán cân thanh toán, chỉ số khảo sát doanh nghiệp, báo cáo tài chính phân tích, chỉ số khảo

sát người tiêu dùng, thu nhập quốc dân, đầu vào/đầu ra và giá cả.

8) Phòng ổn định tài chính: Phân tích sự ổn định tài chính quốc gia, Nghiên cứu, nghiên

cứu về quản lý và giám sát các tổ chức tài chính, Thúc đẩy hợp tác trong các vấn đề liên quan

đến giám sát tài chính trong và ngoài nước, Lập Báo cáo ổn định tài chính.

9) Vụ Chính sách tiền tệ: Lập kế hoạch liên quan đến hoạt động chính sách tiền tệ Lập

kế hoạch quản lý các cơ sở chính sách tiền tệ như dự trữ bắt buộc và cơ sở cho vay Chuẩn bị

báo cáo chính sách tiền tệ và tiến hành phân tích tổng thể các điều kiện vận hành chính sách

Tiến hành các hoạt động R&D về các vấn đề đang chờ xử lý như cơ sở chính sách tiền tệ và hệ thống quản lý. GVHD: NGUYỄN THÀNH NAM 17 NHÓM 04 HỌC VIÊN NGÂN HÀNG KHOA NGÂN HÀNG

10) Phòng Thị trường tài chính: Tiến hành các hoạt động R&D trên thị trường tài chính

và các hoạt động thị trường mở, Tiến hành nghiên cứu và phân tích các xu hướng cung tiền, lãi

suất, tiền gửi và cho vay ngân hàng, Quản lý dự trữ và tiến hành các hoạt động thị trường mở,

Tiến hành nghiên cứu và phân tích các xu hướng tiền tệ thị trường và giữa các tổ chức tài chính

phi ngân hàng, Tiến hành nghiên cứu và phân tích các xu hướng trên thị trường vốn và tài chính doanh nghiệp.

11) Phòng Hệ thống Thanh toán & Thanh toán: Xử lý tất cả các hoạt động kinh doanh

liên quan đến hệ thống thanh toán và quyết toán, đồng thời soạn thảo các chính sách liên quan,

Tiến hành các hoạt động R&D liên quan đến hệ thống thanh toán và quyết toán, Thực hiện

giám sát các tình huống hoạt động của các hệ thống thanh toán và thanh toán riêng lẻ khác

nhau, Vận hành BOK-Wire+, Tiến hành các hoạt động liên quan đến kinh doanh gửi Ban Thư

ký Hội đồng Xúc tiến Thông tin Tài chính và giám sát ngân hàng điện tử, Tổng hợp và phân

tích số liệu thống kê liên quan đến thanh toán và quyết toán, Tiền gửi và cho vay của Ngân

hàng Hàn Quốc, Cải thiện hệ thống liên quan đến hoạt động kinh doanh thanh toán bán lẻ của

các công ty đầu tư tài chính, và giao dịch với các doanh nghiệp bên trong và bên ngoài được kết nối với họ.

12) Cục tiền tệ: Phát hành tiền và quản lý lưu thông tiền tệ, Tiến hành các hoạt động

R&D về tiền tệ, phát hành tiền tệ và hệ thống phân phối tiền tệ, Trao đổi tiền tệ và thanh toán

hóa đơn, Phân loại, kiểm tra và loại bỏ tiền tệ, Các vấn đề liên quan đến lưu trữ giấy tờ và tài

liệu của chính phủ, đồ có giá trị và tiền tệ và hàng hóa của Ngân hàng Hàn Quốc trong kho tại Ngân hàng Hàn Quốc.

13) Phòng quốc tế: Tiến hành nghiên cứu và phân tích thị trường ngoại hối và thị trường

tài chính quốc tế, Lập kế hoạch liên quan đến hệ thống và chính sách ngoại hối, Lập kế hoạch

liên quan đến huy động và vận hành quỹ ngoại tệ của các tổ chức tài chính, Lập kế hoạch và

quản lý dự trữ ngoại hối chính thức, Hợp tác đối ngoại và thực hiện các hoạt động R&D liên

quan đến ổn định tài chính, Xử lý kế toán các giao dịch ngoại hối, Vận hành và quản lý Quỹ

bình ổn ngoại hối, Điều hành thị trường ngoại hối, Xử lý thống thanh toán và thanh toán riêng

lẻ khác nhau, Tiến hành các hoạt động liên quan đến kinh doanh gửi Ban Thư ký Hội đồng Xúc

tiến Thông tin Tài chính và giám sát ngân hàng điện tử, Tổng hợp và phân tích số liệu thống kê

liên quan đến thanh toán và quyết toán, Tiền gửi và cho vay của Ngân hàng Hàn Quốc, Cải

thiện hệ thống liên quan đến hoạt động kinh doanh thanh toán bán lẻ của các công ty đầu tư tài

chính, và giao dịch với các doanh nghiệp bên trong và bên ngoài được kết nối với họ. GVHD: NGUYỄN THÀNH NAM 18 NHÓM 04 HỌC VIÊN NGÂN HÀNG KHOA NGÂN HÀNG

14) Phòng Quan hệ Quốc tế: Lập kế hoạch và điều phối các hoạt động liên quan đến

quan hệ quốc tế, tiến hành nghiên cứu các chương trình nghị sự quốc tế, thúc đẩy hợp tác với

các tổ chức tài chính quốc tế và Ngân hàng Trung ương, tham gia hợp tác tài chính với các tổ

chức tài chính quốc tế và tổ chức các sự kiện quốc tế và hợp tác kỹ thuật.

15) Nhóm quản lý dự trữ: Lập kế hoạch liên quan đến vận hành tài sản ngoại tệ do Ngân

hàng Hàn Quốc nắm giữ ở nước ngoài, Thực hiện các hoạt động R&D liên quan đến vận hành

tài sản ngoại tệ do Ngân hàng Hàn Quốc nắm giữ, Quản lý rủi ro đối với tài sản ngoại tệ do

Ngân hàng Hàn Quốc nắm giữ, Thực hiện quản lý đầu tư tài sản ngoại tệ do Ngân hàng Hàn

Quốc nắm giữ, Thực hiện hoạt động ở nước ngoài đối với tài sản ngoại tệ do Ngân hàng Hàn

Quốc nắm giữ, Cung cấp hỗ trợ liên quan đến hoạt động tài sản ngoại tệ ở nước ngoài.

16) Viện nghiên cứu kinh tế: Tiến hành nghiên cứu liên quan đến các chủ đề như chính

sách tiền tệ, động lực thị trường tài chính, nền kinh tế quốc tế, chu kỳ kinh doanh và tăng

trưởng, cơ cấu nhân khẩu học và lao động, nền kinh tế Triều Tiên.

Các văn phòng chi nhánh trong nước bao gồm 16 chi nhánh: 1) Busan 2) Daegu & Kyungbuk 3) Mokpo 4) Gwangju & Jeonnam 5) Jeonbuk 6) Dawjeon, Sejong & Chungnam 7) Chungbuk 8) Gangwon 9) Seoul 10) Jeju 11) Gyeonggi 12) Gyeongnam 13) Gangneung 14) Ulsan 15) Pohang 16) Gangnam

Kiểm toán viên do Tổng thống bổ nhiệm theo đề nghị của Bộ trưởng Bộ Kinh tế và Tài

chính, kiểm tra hoạt động của Ngân hàng và báo cáo kết quả lên Ban Chính sách tiền tệ. GVHD: NGUYỄN THÀNH NAM 19 NHÓM 04 HỌC VIÊN NGÂN HÀNG KHOA NGÂN HÀNG

Kiểm toán viên chuẩn bị và nộp báo cáo kiểm toán toàn diện cho Chính phủ và Ban

Chính sách tiền tệ hàng năm. Nhiệm kỳ của Kiểm toán viên là ba năm và có thể được bổ nhiệm

lại trong một nhiệm kỳ liên tiếp.

Về cơ quan điều hành và hỗ trợ Kiểm toán, Ngân hàng có một bộ phận là Phòng Kiểm toán tại Seoul.

Phòng Kiểm toán: Thực hiện kiểm toán chung và kiểm toán đặc biệt đối với các doanh

nghiệp của Ngân hàng Hàn Quốc và kiểm soát tiếp theo các vấn đề do kiểm toán viên chỉ ra,

Thực hiện kiểm toán hàng ngày đối với các tài liệu kế toán và kinh doanh chính, Xem xét trước

các báo cáo tài chính lớn để nộp ra bên ngoài, Xử lý tất cả hoạt động kinh doanh liên quan đến kiểm toán bên ngoài.

2.3 Chức năng của Ngân hàng Trung ương Hàn Quốc

Chức năng phát hành tiền tệ và điều tiết lưu thông tiền tệ

Chức năng đầu tiên và vô cùng quan trọng của Ngân hàng Trung ương là việc phát hành

tiền tệ chính thức và hợp pháp theo những quy định trong luật pháp và được chính phủ phê

duyệt nhằm đảm bảo sự thống nhất trong lưu thông tiền tệ của đất nước.

Ngân hàng Trung ương Hàn Quốc, tức Ngân hàng Trung ương Hàn Quốc (Bank of

Korea - BOK), có chức năng phát hành tiền tệ trong nền kinh tế của Hàn Quốc. Dưới đây là mô

tả chi tiết về chức năng phát hành tiền tệ của BOK:

+ Quản lý nguồn cung tiền tệ: BOK có quyền đặc biệt quản lý và kiểm soát nguồn cung tiền tệ

trong nền kinh tế của Hàn Quốc. Điều này bao gồm việc quyết định mức độ mở cửa của tiền tệ

trong nền kinh tế. Họ có thể điều chỉnh sự gia tăng của tiền tệ thông qua quá trình mua tài sản,

điều chỉnh lãi suất, và các biện pháp khác.

+ Phát hành tiền mặt: BOK có thẩm quyền phát hành tiền mặt, bao gồm giấy bạc và đồng xu.

Họ thực hiện việc thiết kế, in ấn và phân phối tiền mặt đến các ngân hàng thương mại và mạng lưới ATM.

+ Điều chỉnh tỷ giá hối đoái: BOK có thể can thiệp vào thị trường ngoại hối để đảm bảo sự ổn

định của tỷ giá hối đoái quốc gia. Điều này bao gồm việc mua và bán ngoại tệ để kiểm soát giá

trị của đồng won Hàn Quốc so với các đồng tiền quốc tế khác. GVHD: NGUYỄN THÀNH NAM 20 NHÓM 04 HỌC VIÊN NGÂN HÀNG KHOA NGÂN HÀNG

+ Kiểm soát lạm phát: Một trong những mục tiêu quan trọng của BOK là kiểm soát lạm phát.

Họ cân nhắc cẩn thận việc tạo ra tiền mới để đảm bảo rằng tốc độ tăng của tiền tệ phù hợp với

tốc độ tăng của sản xuất và yêu cầu của nền kinh tế, từ đó giảm nguy cơ lạm phát.

+ Duy trì sự ổn định tiền tệ: BOK đảm bảo rằng tiền mặt phát hành là đáng tin cậy và an toàn

để sử dụng trong giao dịch hàng ngày. Họ có trách nhiệm đảm bảo chất lượng và tính hiệu quả của tiền mặt.

+ Hỗ trợ hoạt động ngân hàng thương mại: BOK cung cấp tiền mặt và dự trữ dự phòng cho

các ngân hàng thương mại để đảm bảo tính ổn định của hệ thống tài chính và giảm nguy cơ thiếu hụt tiền mặt.

Những chức năng này giúp BOK đóng vai trò quan trọng trong việc duy trì sự ổn định

của tiền tệ và tài chính trong Hàn Quốc và đảm bảo tính hiệu quả và tin cậy của hệ thống thanh

toán và nguồn cung tiền tệ.

Chức năng khi hoạt động như một ngân hàng của các ngân hàng

Ngân hàng Trung ương là ngân hàng của các ngân hàng vì Ngân hàng Trung ương

không tham gia kinh doanh tiền tệ và tín dụng trực tiếp trong nền kinh tế, mà chỉ thực hiện các

nghiệp vụ ngân hàng đối với các ngân hàng trung gian.

Ngân hàng Trung ương của Hàn Quốc, tức Ngân hàng Trung ương Hàn Quốc (Bank of

Korea - BOK), có một số chức năng quan trọng khi hoạt động như một ngân hàng của các ngân

hàng thương mại trong hệ thống ngân hàng. Dưới đây là một số chức năng chính của BOK khi

là một ngân hàng của các ngân hàng thương mại:

+ Lưu trữ tiền gửi của các ngân hàng thương mại: BOK cho phép các ngân hàng thương mại

lưu trữ tiền gửi tại một tài khoản tại BOK. Điều này giúp các ngân hàng thương mại duy trì

một mức dự trữ tiền mặt an toàn và tăng tính tin cậy trong hệ thống tài chính.

+ Cho vay cho các ngân hàng thương mại: BOK cung cấp tiền cho các ngân hàng thương mại

vay trong trường hợp cần thiết để đảm bảo tính ổn định của hệ thống tài chính. Điều này giúp

ngăn ngừa sự suy thoái tài chính và hỗ trợ hoạt động ngân hàng thương mại.

+ Dịch vụ thanh toán giữa các ngân hàng thương mại: BOK cung cấp dịch vụ thanh toán để

xử lý các giao dịch thanh toán giữa các ngân hàng thương mại. Họ đảm bảo tính hiệu quả và tin

cậy của hệ thống thanh toán. GVHD: NGUYỄN THÀNH NAM 21 NHÓM 04 HỌC VIÊN NGÂN HÀNG KHOA NGÂN HÀNG

+ Chuyển đổi ngoại tệ: BOK thực hiện các giao dịch chuyển đổi ngoại tệ để đáp ứng nhu cầu

của các ngân hàng thương mại và duy trì sự ổn định của thị trường ngoại hối.

+ Giám sát và quản lý rủi ro ngân hàng: BOK thường thực hiện giám sát và quản lý rủi ro của

các ngân hàng thương mại để đảm bảo tính ổn định của hệ thống tài chính và ngăn ngừa sự suy thoái tài chính.

=> Những chức năng này giúp BOK duy trì sự ổn định của hệ thống ngân hàng và tài chính

trong nước, đảm bảo tính hiệu quả và tin cậy của thanh toán và giúp các ngân hàng thương mại

duy trì hoạt động an toàn và bền vững.

Chức năng khi hoạt động như ngân hàng của chính phủ

Ngân hàng Trung ương là cơ quan của chính phủ, có nhiệm vụ cung cấp các dịch vụ

ngân hàng cho Chính phủ và làm đại lý, tư vấn chính sách về tài chính tiền tệ cho Chính phủ.

Ngân hàng Trung ương Hàn Quốc (Bank of Korea - BOK) có một số chức năng quan

trọng khi hoạt động như ngân hàng của chính phủ. Dưới đây là một số chức năng chính của

BOK khi hoạt động như một ngân hàng của chính phủ:

+ Quản lý tài chính của chính phủ: BOK hỗ trợ chính phủ Hàn Quốc trong việc quản lý tài

chính của quốc gia. Họ có thể cấp tín dụng cho chính phủ để đáp ứng nhu cầu tài chính và duy

trì sự ổn định của ngân sách quốc gia.

+ Quản lý nợ công: BOK thường tham gia vào việc quản lý nợ công của chính phủ. Họ có thể

phát hành và quản lý trái phiếu chính phủ và các công cụ tài chính khác để hỗ trợ nguồn vốn cho chính phủ.

+ Hỗ trợ chính sách tài chính: BOK có khả năng hỗ trợ chính phủ trong việc thực hiện các

chính sách tài chính, bao gồm cả việc đặt lãi suất cho các khoản vay và cung cấp tài chính cho

các dự án quốc gia quan trọng.

+ Tham gia vào thị trường tài chính: BOK có thể tham gia vào thị trường tài chính để duy trì

sự ổn định và hỗ trợ hoạt động của các tổ chức tài chính khác, đặc biệt trong thời kỳ khủng hoảng tài chính.

+ Tài trợ cho các chương trình quốc gia: BOK có thể cung cấp tài trợ cho các chương trình

quốc gia quan trọng như phát triển hạ tầng, giáo dục và y tế. GVHD: NGUYỄN THÀNH NAM 22 NHÓM 04 HỌC VIÊN NGÂN HÀNG KHOA NGÂN HÀNG

+ Quản lý dự trữ ngoại hối: BOK quản lý các dự trữ ngoại hối của Hàn Quốc để đảm bảo sự

ổn định tài chính và thương mại quốc tế.

2.3 Nhiệm vụ của Ngân hàng Trung ương Hàn Quốc

+ Quản lý chính sách tiền tệ: BOK có trách nhiệm quản lý và thực hiện chính sách tiền tệ của

Hàn Quốc. Điều này bao gồm quyết định về lãi suất cơ bản, kiểm soát cung tiền, và can thiệp

vào thị trường ngoại hối để duy trì ổn định và cân đối giá trị đồng won Hàn Quốc.

+ Bảo đảm ổn định tài chính: BOK đảm bảo ổn định tài chính trong hệ thống ngân hàng và tài

chính của quốc gia bằng cách cung cấp thanh khoản và hỗ trợ tài chính trong trường hợp khẩn cấp.

+ Quản lý dự trữ ngoại hối: BOK quản lý dự trữ ngoại hối của Hàn Quốc và thực hiện các giao

dịch liên quan đến tiền tệ và ngoại hối để bảo vệ giá trị đồng won Hàn Quốc và duy trì ổn định tài chính quốc gia.

+ Thu thập và cung cấp dữ liệu kinh tế: BOK thu thập và công bố các dữ liệu kinh tế quan

trọng, như chỉ số GDP, tỷ lệ thất nghiệp, và các chỉ số khác, để cung cấp thông tin quan trọng

cho quá trình ra quyết định chính sách kinh tế.

+ Nghiên cứu và phân tích kinh tế: Ngân hàng Trung ương tiến hành nghiên cứu và phân tích

về tình hình kinh tế quốc gia và quốc tế để đưa ra những đề xuất chính sách cần thiết cho chính phủ và quốc hội.

+ Quản lý tiền xu và giấy tiền: BOK in tiền giấy và tiền xu, đảm bảo rằng nguồn cung tiền tệ

được quản lý một cách an toàn và hiệu quả.

Tổng cộng, BOK đóng vai trò quan trọng trong việc duy trì ổn định tài chính và tiền tệ,

cung cấp thông tin kinh tế quan trọng, và hỗ trợ cho quá trình ra quyết định chính sách kinh tế của Hàn Quốc.

3. Đánh giá thực trạng về vị trí pháp lý và mô hình tổ chức của Ngân hàng Trung ương

Hàn Quốc dưới góc nhìn đa chiều

Ngân hàng Trung ương (Ngân hàng Trung ương) ở bất kỳ quốc gia nào đều có vai trò

quan trọng trong việc đảm bảo ổn định giá trị đồng tiền, kiềm chế lạm phát và sự an toàn của

hệ thống ngân hàng. Kinh nghiệm từ khủng hoảng tài chính của nhiều nước trên thế giới trong

giai đoạn vừa qua (đặc biệt là Mỹ, Hàn Quốc, Trung Quốc, Nhật Bản) đã cho thấy vai trò GVHD: NGUYỄN THÀNH NAM 23 NHÓM 04 HỌC VIÊN NGÂN HÀNG KHOA NGÂN HÀNG

“người dẫn đường” đối với hệ thống ngân hàng và nền kinh tế của một quốc gia của Ngân hàng

Trung ương. Nhờ có Ngân hàng Trung ương với thẩm quyền của mình trong việc xây dựng,

thực thi chính sách tiền tệ quốc gia (CSTTQG) và với tư cách là “ngân hàng mẹ của hệ thống

ngân hàng” mà nhiều ngân hàng đã được giải cứu, thoát khỏi tình trạng phá sản và duy trì được

tính thanh khoản cho toàn hệ thống tài chính. Một số đánh giá về thực trạng về vị trí pháp lý và

mô hình tổ chức, chức năng và nhiệm vụ của Ngân hàng Trung ương Hàn Quốc:

3.1 Đánh giá về vị trí pháp lý

Vị trí pháp lý của BOK có tính đặc lập và độc lập khỏi chính phủ, nhằm đảm bảo sự ổn

định và tính bất phụ thuộc của quá trình ra quyết đinh chính sách tiền tệ.

BoK được quản lý dựa trên Luật Ngân hàng Hàn Quốc năm 2012 (Bank of Korea Act)

và Luật Quản lý Tài chính Quốc gia năm 2011 (National Finance Act). Điều này cung cấp cơ

sở pháp lý cho hoạt động của ngân hàng và xác định vai trò của nó trong hệ thống tài chính của Hàn Quốc.

Về vị trí pháp lý, BoK có trách nhiệm quản lý tiền tệ và thực hiện chính sách tiền tệ, bao

gồm việc kiểm soát lãi suất, cung tiền và các công cụ khác để ổn định nền kinh tế. BoK cũng

có quyền in và phát hành tiền quốc gia.

Ngoài việc quản lý tiền tệ, BoK có trách nhiệm cung cấp thông tin và tài liệu về tài

chính và tiền tệ cho Chính phủ và công chúng, cũng như hợp tác với các tổ chức tài chính quốc

tế và Ngân hàng Trung ương khác.

Vị trí pháp lí của BOK có tính đặc lập và độc lập khỏi chính phủ, nhằm đảm bảo sự ổn

định và tính bất phụ thuộc của quá trình ra quyết định chính sách tiền tệ.

Vị trí pháp lý và cơ cấu tổ chức của BoK cung cấp cho nó khả năng thực hiện những

nhiệm vụ quan trọng này một cách độc lập và hiệu quả. Quản lý chặt chẽ quyền in tiền và quản

lý dự trữ ngoại tệ giúp ngăn ngừa lạm phát và giảm rủi ro tài chính. Cơ cấu tổ chức có các bộ

phận chuyên biệt, đảm bảo rằng BoK có kiến thức và tài năng để thực hiện các chức năng của

mình một cách hiệu quả.

3.2 Đánh giá về mô hình tổ chức

Nếu hệ thống ngân hàng được ví là huyết mạch thì Ngân hàng Trung ương chính là trái

tim của nền kinh tế. Một nền kinh tế chỉ có thể phát triển lành mạnh khi có một Ngân hàng

Trung ương thực hiện tốt chức năng điều tiết hệ thống tiền tệ. Ngược lại, những trục trặc trong GVHD: NGUYỄN THÀNH NAM 24 NHÓM 04 HỌC VIÊN NGÂN HÀNG KHOA NGÂN HÀNG

hoạt động của Ngân hàng Trung ương cũng có thể gây ra những cú “đột quỵ” đối với cả nền kinh tế.

Mô hình tổ chức và vị trí pháp lý của BoK cho phép nó đóng vai trò quan trọng trong

việc duy trì ổn định tài chính và tiền tệ trong nền kinh tế Hàn Quốc. BoK là một Ngân hàng

Trung ương độc lập và có quyền in tiền, điều này giúp nó thực hiện các chính sách tiền tệ một

cách hiệu quả và đáng tin cậy để ổn định nền kinh tế và bảo vệ khỏi rủi ro tài chính.

Mô hình tổ chức của BOK hoạt động như một cơ quan độc lập và độc lập với chính phủ

dưới góc nhìn của các nhà kinh tế với mục tiêu quan trọng là duy trì ổn định giá và tài chính

trong nước. Mô hình tổ chức này giúp bảo đảm tính độc lập của quyết định chính sách tiền tệ

và tài chính. Theo nghiên cứu của quỹ tiền tệ thì tính tự chủ của Ngân hàng Trung ương Hàn

Quốc thuộc mức độ thứ 2 – Độc lập tự chủ trong thiết lập chỉ tiêu hoạt động. Ở mức độ này thì

Ngân hàng Trung ương Hàn Quốc được giao trách nhiệm quyết định chính sách tiền tệ và chế

độ tỉ giá. Mục tiêu hoạt động chủ yếu của Ngân hàng Trung ương này được quy định trong bộ

Luật cụ thể Luật Ngân hàng Hàn Quốc, 2012 (Bank of Korea Act) và Luật Quản lý tài chính

quốc gia năm 2011 (National Finance Act). Việc thay đổi mục tiêu của Ngân hàng Trung ương

Hàn quốc thì đòi hỏi sửa đổi nội dung bộ luật

Cũng có thể nói, Ngân hàng Trung ương là cơ quan trực thuộc của Chính phủ, chúng ta có

thể nghiên cứu dựa trên mô hình tổ chức của Ngân hàng Trung ương Hàn Quốc cụ thể hơn. Ưu điểm:

Theo mô hình này, Chính Phủ có thể dễ dàng phối hợp chính sách tiền tệ của Ngân hàng

Trung ương đồng bộ với các chính sách kinh tế vĩ mô khác, nhằm đảm bảo mức độ và liều

lượng tác động hiệu quả của tổng thể các chính sách đối với các mục tiêu vĩ mô trong thời kì

Ngân hàng Trung ương là chủ ngân hàng, đại lý và cố vấn cho Chính phủ. Chính phủ nắm

trong tay các công cụ kinh tế vĩ mô để sử dụng và phối hợp đồng bộ các công cụ đó một các

hiệu quả nhất, đặc biệt là về chính sách tiền tệ.

Ngân hàng Trung ương có một bộ máy hành chính, là một cơ quan nha nước quyền lực, có

được uy tín và độ tin cậy cao vào nhà nước của các cá nhân, tổ chức.

Mô hình này được xem là phù hợp với yêu cầu cần tập trung quyền lực để khai thác tiềm

năng xây dựng kinh tế trong thời kì tiền phát triển. Nhược điểm:

Ngân hàng Trung ương sẽ mất đi sự chủ động trong việc thực hiện chính sách tiền tệ. GVHD: NGUYỄN THÀNH NAM 25 NHÓM 04 HỌC VIÊN NGÂN HÀNG KHOA NGÂN HÀNG

Sự phụ thuộc vào chính phủ có thể làm Ngân hàng Trung ương xa rời mục tiêu dài hạn của

mình là ổn định giá trị tiền tệ, góp phần tăng trưởng kinh tế.

Khả năng kiểm soát và thực hiện chính sách hiệu quả thấp.

Tuy rằng Ngân hàng Trung ương là cơ quan trực thuộc của Chính phủ nhưng vẫn sẽ có sự

độc lập của riêng Ngân hàng Trung ương, không phụ thuộc quá nhiều vào Chính Phủ

Tóm lại, vị trí pháp lý và mô hình tổ chức của Ngân hàng Trung ương ở Hàn Quốc đã đạt được

một số thành tựu, nhưng vẫn còn cần có sự đầu tư và hỗ trợ tiếp tục để phát triển và đối mặt với

những thách thức hiện tại và tương lai.

3.3 Đánh giá về chức năng và nhiệm vụ

Ngân hàng Trung ương là tổ chức thiết lập chính sách tiền tệ của đất nước và giám sát toàn

bộ hệ thông ngân hàng, trong khi ngân hàng thương mại ( ngân hàng tư nhân) là tổ chức cung

cấp các dịch vụ tài chính như tiền gửi và cho vay cho các cá nhân và công ty. Sự khác biệt giữ

hai điều này là rõ ràng. Ngân hàng Trung ương có quyền in và phát hành tiền quốc gia, đồng

thời cung cấp dịch vụ gửi tiền và cho vay chính phủ và các ngân hàng thương mại khác. Mặt

khác, các ngân hàng thương mại nhận tiền từ Ngân hàng Trung ương, sử dụng số tiền này và

cung cấp dịch vụ gửi tiền và cho công chúng, doanh nghiệp vay.

Ngân hàng Trung ương Hàn Quốc Ngân hàng thương mại

+ Có quyền in và phát hành tiền quốc + Nhận tiền từ Ngân hàng Trung ương gia và sử dụng

+ Cung cấp dịch vụ tiền gửi và cho vay + Cung cấp dịch vụ gửi tiền và cho vay

chính phủ và các ngân hàng thương mại cho công chúng, doanh nghiệp khác

+ Xác định chính sách tiền tệ

+ Họ quyết định lãi suất và quy mô cho

vay theo chính sách tiền tệ của Ngân hàng Trung ương

+ Vì là ngân hàng chính phủ và là ngân + Giao dịch trực tiếp với khách hàng và

hàng của ngân hàng nên nó không giao điều hành nhiều cho nhánh khác nhau dịch với công chúng GVHD: NGUYỄN THÀNH NAM 26 NHÓM 04 HỌC VIÊN NGÂN HÀNG KHOA NGÂN HÀNG

Ngoài ra, Ngân hàng Trung ương xác định chính sách tiền tệ có ảnh hưởng đến nền kinh tế

bằng cách điều chỉnh lãi suất, tỷ lệ dự trữ và cung tiền, làm giảm dự lành mạnh và ổn định các

ngân hàng thương mại. Mặt khác, ngân hàng thương mại xác định lãi suất và quy mô cho vay

theo chính sách tiền tệ của ngân hang trung ương. Không giống như Ngân hàng Trung ương,

khách hàng chính của ngân hàng thương mại là các doanh nghiệp và hộ gia đình, họ giao dịch

trực tiếp với họ điều hành nhiều chi nhánh khác nhau.

Trên hết, với tư cách là người cho vay cuối cùng, Ngân hàng Trung ương đóng góp rất lớn

vào sự ổn định thị trường tài chính. Bởi vì tài chính chứa đựng các yếu tố rủi ro nên sự ổn định

của hệ thống tài chính phụ thuộc vào việc liệu có thể chế nào có thể bảo vệ ngân hàng khỏi

nguy cơ phá sản hay không. Ngân hàng Trung ương đóng vai trò là người cho vay cuối cùng

đối với các ngân hàng tổng hợp có dự trữ vô hạn và hệ thống dự trữ đóng vai trò là biện pháp

bảo vệ chống lại các cuộc khủng hoảng tài chính có thể gây thiệt hại nghiêm trọng cho toàn bộ nền kinh tế. GVHD: NGUYỄN THÀNH NAM 27 NHÓM 04

Tài liệu liên quan:

-

Chủ đề 1Tổng quan về tài chính và tiền tệ môn Tài chính - Tiền tệ | Học viện Ngân hàng

39 20 -

Chuyên đề Polyme và ứng dụng trong đời sống 2023

45 23 -

BÀI TẬP TÀI CHÍNH TIỀN TỆ CHƯƠNG 2: TÍN DỤNG VÀ LÃI SUẤT TÍN DỤNG

39 20 -

Tài liệu ôn tập. Công cụ phái sinh

48 24 -

Bài giảng chương 4: tiền tệ, ngân hàng và hỗn hợp chính sách tiền tệ - tài khóa | Học Viện Ngân Hàng

374 187