Đề thi cuối kỳ học kỳ 1 Tài chính doanh nghiệp 2 năm học 2022-2023 (có đáp án) | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

4. Nhận định sau đây đúng hay sai: “Công ty A có lãi suất ròng là 9,5% - LIBOR. Giả sử A ký hợp đồng hoán đổi lãi suất với Sacombank, để giảm thiểu rủi ro lãi suất, công ty A sẽ trả LIBOR cho Sacombank và Sacombank sẽ trả lãi suất cố định cho công ty A”. 5. Giả sử chi phí sử dụng vốn cổ phần thường xác định theo mô hình CAPM và Gordon lần lượt là 14,4% và 14,8%. Chi phí sử dụng vốn cổ phần thường sẽ được xác định là...Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Tài chính doanh nghiệp 2 18 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.3 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC SƯ PHẠM KỸ THUẬT

ĐỀ THI CUỐI KỲ HỌC KỲ 1 NĂM HỌC 2022-2023 THÀNH PHỐ HỒ CHÍ MINH

Môn: Tài chính doanh nghiệp 2

KHOA ĐÀO TẠO CHẤT LƯỢNG CAO Mã môn học: ADCF430307

Đề số/Mã đề: 02 Đề thi có 03 trang. NGÀNH KẾ TOÁN Thời gian: 60 phút.

-------------------------

Được sử dụng 01 tờ A4 viết tay

PHẦN 1: TRẮC NGHIỆM (2 điểm)

1. Doanh nghiệp tồn kho càng ___, chi phí đặt hàng càng ___. A. ít … cao B. nhiều … cao C. ít … thấp D. Tất cả đều sai

2. Chia nhỏ cổ phần hoặc chia cổ tức bằng cổ phiếu sẽ tạo ra kết quả gì?

A. Tổng tài sản của công ty tăng lên

B. Giá trị thị trường của cổ phiếu tăng lên

C. Số lượng cổ phần tăng lên D. A và C đúng

3. Phương thức nào sau đây được sử dụng để giảm thiểu rủi ro tín dụng?

A. Hợp đồng quyền chọn

B. Bao thanh toán trong nước C. Hoán đổi lãi suất

D. Cả 3 câu trên đều sai

4. Nhận định sau đây đúng hay sai: “Công ty A có lãi suất ròng là 9,5% - LIBOR. Giả sử A ký

hợp đồng hoán đổi lãi suất với Sacombank, để giảm thiểu rủi ro lãi suất, công ty A sẽ trả

LIBOR cho Sacombank và Sacombank sẽ trả lãi suất cố định cho công ty A” A. Đúng B. Sai

5. Giả sử chi phí sử dụng vốn cổ phần thường xác định theo mô hình CAPM và Gordon lần lượt

là 14,4% và 14,8%. Chi phí sử dụng vốn cổ phần thường sẽ được xác định là: A. 14,4% B. 14,6% C. 14,8%

D. Cả 3 câu trên đều sai

6. Khi nào ngân hàng sẽ bị tổn thất?

A. Khi NTEUSD = 300.000 USD và ngoại tệ xuống giá

B. Khi NTEUSD = 300.000 USD và ngoại tệ lên giá

C. Khi NTEUSD = -300.000 USD và ngoại tệ lên giá D. A và C đúng

7. Doanh nghiệp nào chịu rủi ro tỷ giá?

A. Các công ty có hoạt động nhập khẩu và luôn thanh toán ngay khi giao hàng

B. Các nhà đầu tư tài chính có danh mục đầu tư trong nước

C. Các công ty thường xuyên vay vốn bằng ngoại tệ

D. Các công ty có hoạt động xuất khẩu và luôn thu tiền ngay khi giao hàng

Số hiệu: BM1/QT-PĐBCL-RĐTV

8. Hiện giá của các khoản tiền thuê là 900 triệu đồng. Giá trị thị trường của tài sản tại thời điểm

thuê là 1000 triệu đồng. Đây là hợp đồng thuê gì? A. Thuê tài chính B. Thuê hoạt động

PHẦN 2: TỰ LUẬN (8 điểm) Bài 1. (3,75 điểm)

Công ty cổ phần ABC là một doanh nghiệp nghiệp mới thành lập. Doanh nghiệp sẽ sản xuất sản phẩm

M và giá bán là 22$/sản phẩm. Chi phí cố định là 500.000$/năm, chi phí biến đổi là 2$/sản phẩm.

Doanh nghiệp kỳ vọng bán được 50.000 sản phẩm/năm và giả sử thuế suất thuế thu nhập doanh nghiệp

là 25%. Doanh nghiệp có tổng nguồn vốn là 2.000.000$.

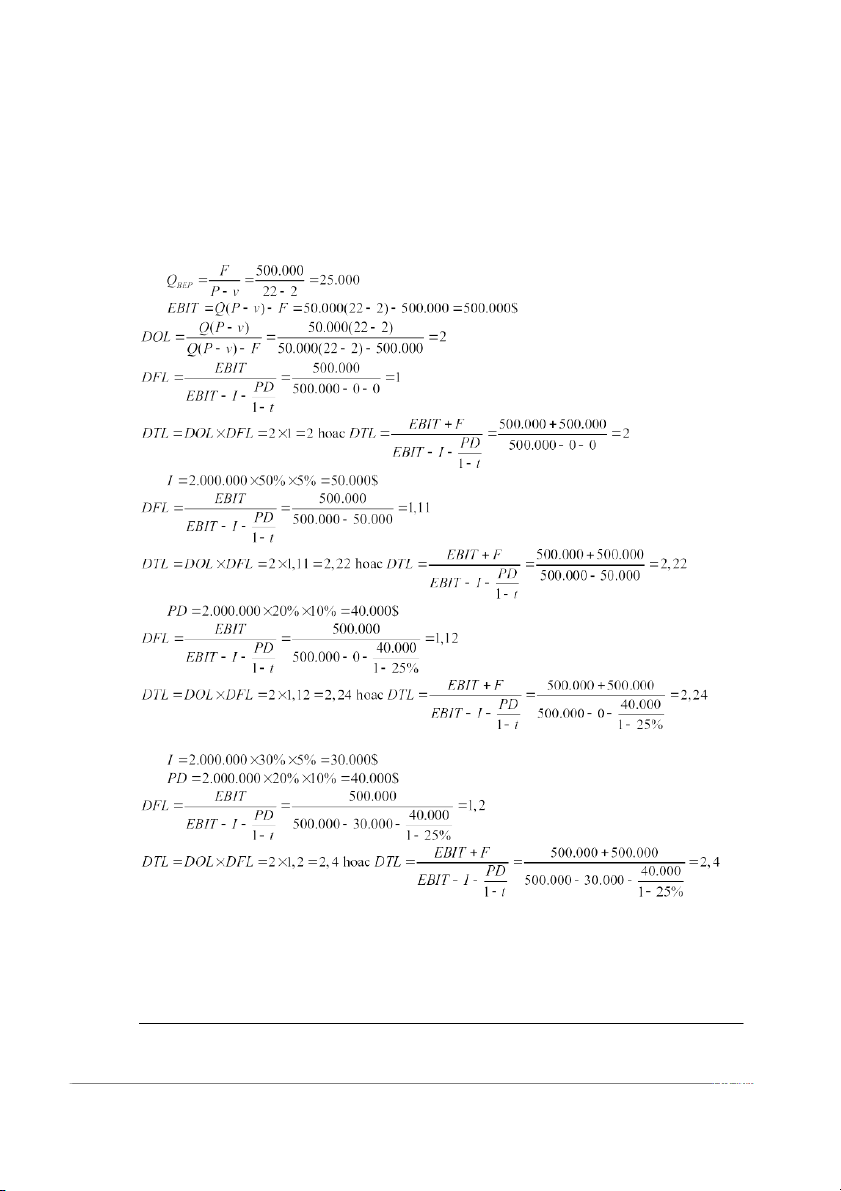

a. Xác định sản lượng hoà vốn của doanh nghiệp. (0,25đ)

b. Tính độ bẩy hoạt động (DOL), độ bẩy tài chính (DFL) và độ bẩy tổng hợp (DTL). Giả định công

ty sử dụng 100% vốn cổ phần thường. (1đ)

c. Giả định rằng công ty sử dụng cơ cấu vốn 50% vốn cổ phần thường và 50% vốn vay ngân hàng

với lãi suất 5%/năm. Hãy tính lại DFL và DTL. (0,75đ)

d. Giả định rằng công ty sử dụng cơ cấu vốn 80% vốn cổ phần thường và 20% vốn cổ phần ưu đãi

với tỷ lệ chia cổ tức hàng năm là 10%/năm. Hãy tính lại DFL và DTL. (0,75đ)

e. Giả định rằng công ty sử dụng cơ cấu vốn 50% vốn cổ phần thường, 20% vốn cổ phần ưu đãi với

tỷ lệ chia cổ tức hàng năm là 10%/năm và 30% vốn vay ngân hàng với lãi suất 5%/năm. Hãy tính lại DFL và DTL. (1đ) Bài 2. (2,25 điểm)

Tính chi phí sử dụng vốn trong các trường hợp sau:

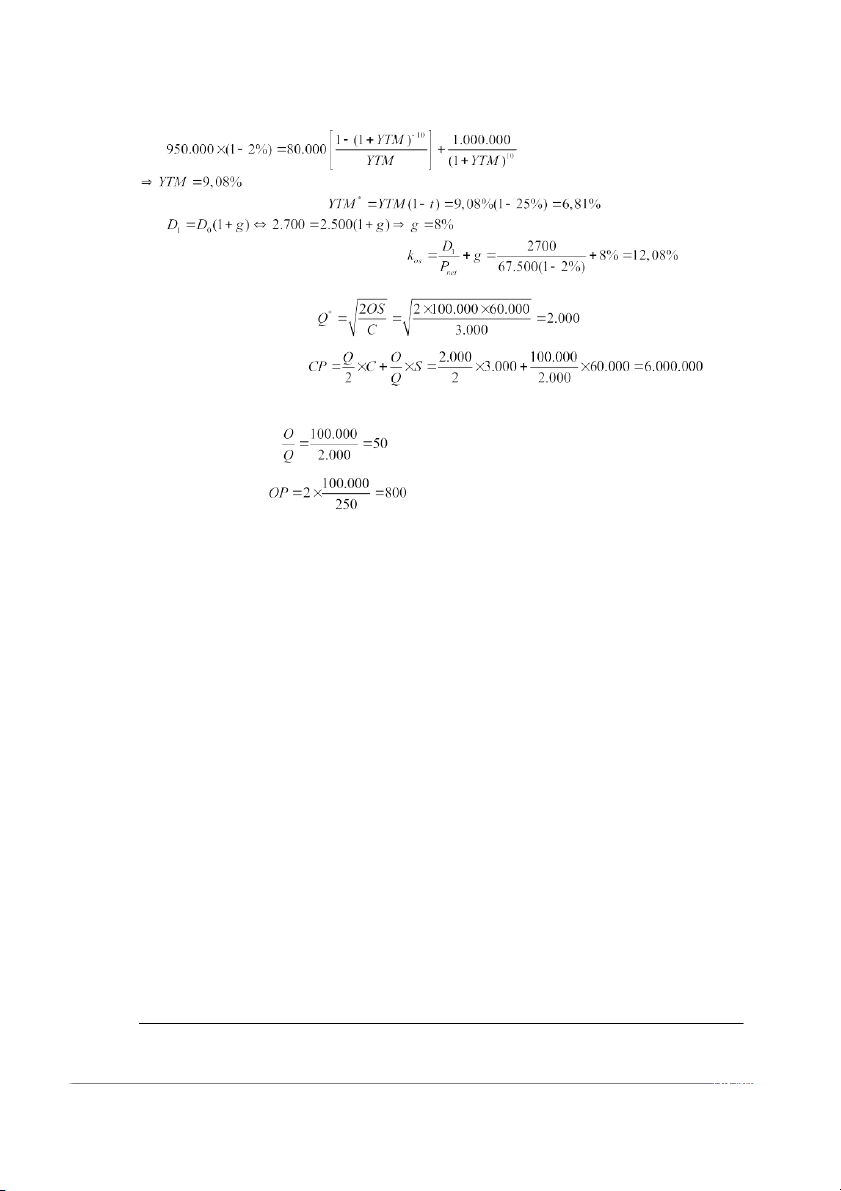

a. Một trái phiếu có mệnh giá 1 triệu đồng với lãi suất coupon 8%/năm trả lãi hàng năm, thời kỳ đáo

hạn 10 năm. Trái phiếu được bán với giá 950.000 đồng, chi phí phát hành chiếm 2% giá bán. Chi

phí sử dụng nợ sau thuế là bao nhiêu nếu thuế suất thuế thu nhập doanh nghiệp là 25%? (1,25đ)

b. Cổ tức hiện tại của công ty A là 2500 đồng, cổ tức năm sau kỳ vọng là 2700 đồng. Công ty phát

hành thêm cổ phần thường mới với giá bán 67.500 đồng, chi phí phát hành chiếm 2% giá bán.

Tính chi phí sử dụng vốn cổ phần thường mới phát hành. (1đ) Bài 3. (2 điểm)

Một cửa hàng có tài liệu sau: - Số ngày trong kỳ : 250 ngày -

Nhu cầu hàng hoá trong kỳ : 100.000 đơn vị tồn kho -

Chi phí duy trì một đơn vị tồn kho : 3.000 đồng/đơn vị tồn kho -

Chi phí cho mỗi lần đặt hàng

: 60.000 đồng/đơn đặt hàng Hãy tính:

a. Lượng đặt hàng tối ưu (0,5đ) b. Số lần đặt hàng (0,5đ) c. Tổng chi phí tồn kho (0,5đ)

d. Điểm đặt hàng (biết số ngày chờ hàng đặt là 2 ngày) (0,5đ)

Ghi chú: Cán bộ coi thi không được giải thích đề thi.

Số hiệu: BM1/QT-PĐBCL-RĐTV

Chuẩn đầu ra của học phần (về kiến thức) Nội dung kiểm tra

CLO1: Giải thích được khái niệm, bản chất của thuê tài sản, Lý thuyết, bài 1, 2, 3

TSLĐ, đòn bẩy, cổ tức, vốn và rủi ro tài chính.

Hiểu được động cơ thuê tài sản, tích trữ TSLĐ, sử dụng đòn bẩy, sử dụng vốn.

CLO2: Tính toán được chi phí thuê và mua tài sản, tồn quỹ Lý thuyết, bài 2, 3

tiền mặt và mức tồn kho tối ưu, độ nghiêng đòn bẩy, chi phí sử dụng vốn.

Hiểu rõ tác động của việc thay đổi chính sách cổ tức đến giá trị công ty

Nhận dạng được các loại rủi ro tài chính trong các hoạt động

đầu tư, xuất nhập khẩu và tín dụng của doanh nghiệp. Ngày tháng năm 20

Thông qua Trưởng ngành

(ký và ghi rõ họ tên)

Số hiệu: BM1/QT-PĐBCL-RĐTV ĐÁP ÁN

PHẦN 1: TRẮC NGHIỆM (0,25đ/câu) 1. A 5. B 2. C 6. D 3. B 7. C 4. B 8. A PHẦN 2: TỰ LUẬN Bài 1. (3,75 điểm) a. sản phẩm (0,25đ) b. (0,25đ) (0,25đ) (0,25đ) (0,25đ) c. (0,25đ) (0,25đ) (0,25đ) d. (0,25đ) (0,25đ) (0,25đ) e. (0,25đ) (0,25đ) (0,25đ) (0,25đ)

Số hiệu: BM1/QT-PĐBCL-RĐTV Bài 2. (2,25 điểm) a. (0,75đ)

Chi phí sử dụng nợ sau thuế: (0,5đ) b. (0,5đ)

Chi phí sử dụng vốn CPT mới phát hành: (0,5đ) Bài 3. (2 điểm)

a. Lượng đặt hàng tối ưu: đơn vị (0,5đ) b. Tổng chi phí tồn kho: đ (0,5đ) c. Số lần đặt hàng = lần (0,5đ) d. Điểm đặt hàng: đơn vị (0,5đ)

Số hiệu: BM1/QT-PĐBCL-RĐTV

Tài liệu liên quan:

-

Đề Thi Cuối Kỳ Học Kỳ 1 Năm Học 2020-2021 | Môn Tài chính doanh nghiệp | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

330 165 -

Đề Thi Giữa Kỳ Lần 1 Hk I 2020 – 2021 | Môn Tài chính doanh nghiệp | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

233 117 -

Đề thi giữa kỳ lần 3 hk I 2022 – 2023 | Môn Tài chính doanh nghiệp | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

316 158 -

Chương 8: đòn bẩy hoạt động và đòn bẩy tài chính | Bài tập Tài chính doanh nghiệp | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh.

598 299 -

Đề thi cuối kỳ học kỳ 1 năm học 2018-2019 | Môn Tài chính doanh nghiệp | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

295 148