Đề thi môn Phân tích dữ liệu trong kinh doanh | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

Hướng dẫn viết tiểu luận môn kỹ năng giao tiếp của Trường Đại học Công nghiệp Thành phố Hồ Chí Minh. Hi vọng tài liệu này sẽ giúp các bạn học tốt, ôn tập hiệu quả, đạt kết quả cao trong các bài thi, bài kiểm tra sắp tới. Mời các bạn cùng tham khảo chi tiết bài viết dưới đây nhé.

Môn: Phân tích dữ liệu trong kinh doanh 10 tài liệu

Trường: Trường Đại học Công nghiệp Thành phố Hồ Chí Minh 776 tài liệu

Tác giả:

Preview text:

OMoARcPSD|44874886

ĐỀ BÀI ĐÁNH GIÁ KẾT THÚC MÔN HỌC (HK2 - Năm học 2020-2021)

Môn: Phân tích dữ liệu trong kinh doanh

Bậc học: Đại học

Ngày làm bài: 14 / 06 / 2021

Thời gian công bố ề: 8.00 giờ

Thời gian khóa hệ thống thu bài: 15.00 giờ cùng ngày

Hướng dẫn bổ sung:

• Sinh viên làm bài và nộp bài theo biểu mẫu làm bài và các hướng dẫn ã ược cung cấp • Sau thời gian khóa hệ thống thu bài, sinh viên không nộp bài xem như ã bỏ kỳ ánh giá

I. TÌNH HUỐNG NGHIÊN CỨU:

1. Tên ề tài

Nghiên cứu các yếu tố ảnh hưởng ến ý ịnh sử dụng dịch vụ Internet Banking tại Thành phố Hồ

Chí Minh.

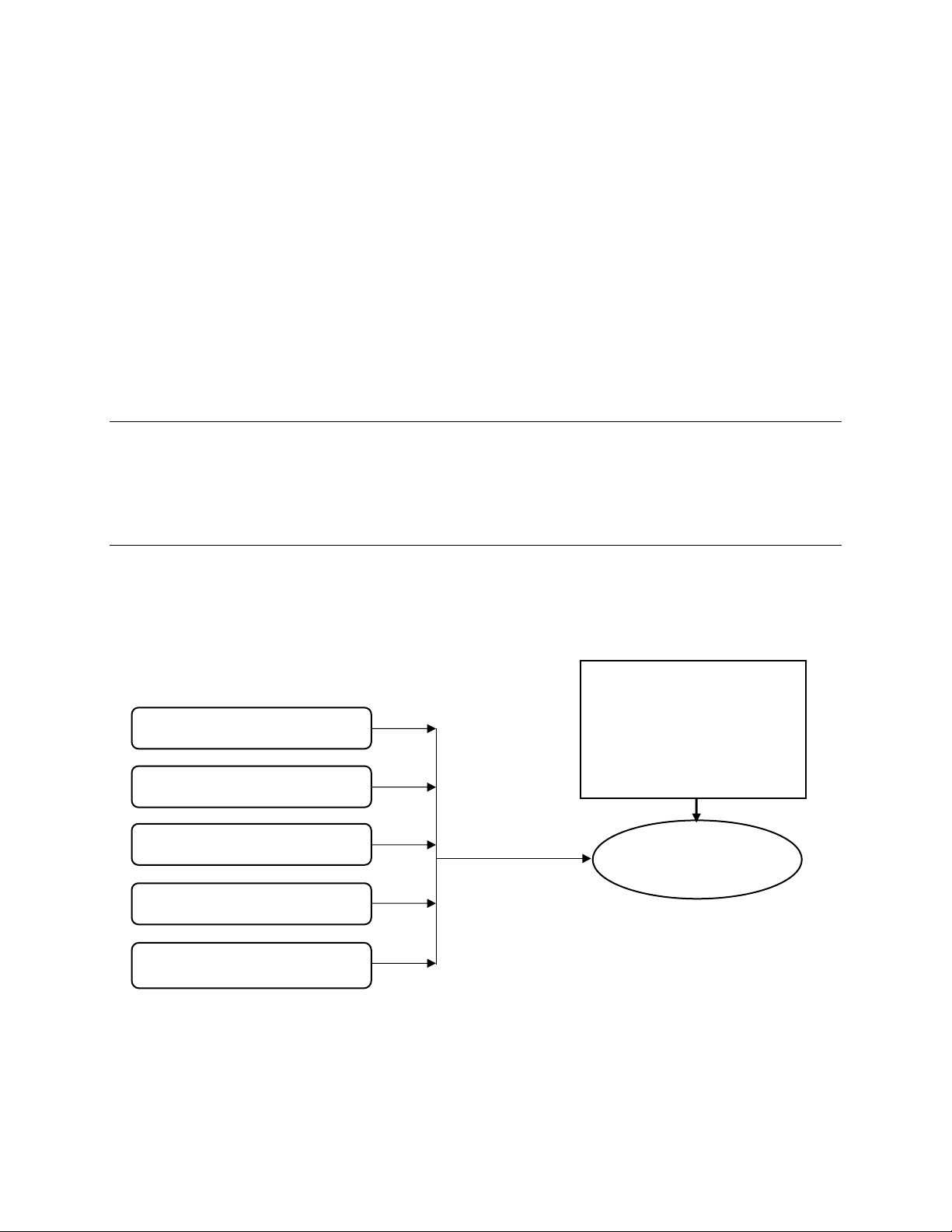

2

. Mô hình nghiên cứu

Nhận

thức hữu ích

(HI)

Nhận thức dễ sử dụng

(

SD)

Nhận thức rủi ro (RR)

Ảnh hưởng xã hội (XH)

Thương hiệu ngân hàng (NH)

Ý ịnh

sử dụng

(

YD)

H1

H2

H3

H4

H5

Các yếu tố nhân khẩu học:

−

Giới

tính

−

Nghề nghiệp

−

Thu nhập

−

Ngân hàng sử dụng

3. Bảng câu hỏi khảo sát

PHẦN 1: CÂU HỎI GẠN LỌC

Câu 1: Anh/chị ã biết ến dịch vụ Internet Banking chưa?

❑ Rồi ❑ Chưa

Nếu “Chưa” vui lòng dừng khảo sát

Nếu “Rồi” mà chưa sử dụng vui lòng bỏ qua câu 2 câu 3. Tiếp tục với phần 3!

Câu 2: Anh/chị sử dụng Internet Banking của ngân hàng nào?

❑ Ngân hàng Agribank ❑ Ngân hàng Vietcombank

❑ Ngân hàng Sacombank ❑ Khác

Câu 3: Tần suất sử dụng Internet Banking của Anh/chị?

❑ Từ 1-10 lần/tháng ❑ Từ 10-20 lần/tháng

❑ Từ 20-30 lần/tháng ❑ Trên 30 lần/tháng

PHẦN 2: PHIẾU KHẢO SÁT

Anh/chị vui lòng ọc kỹ và ánh dấu ✓ vào ô tương ứng với ý kiến ánh giá của bản thân cho những phát biểu dưới ây

(1 – Hoàn toàn không ồng ý; 2 – Không ồng ý; 3 – Trung lập; 4 – Đồng ý; 5 Hoàn toàn ồng ý)

Mức ộ ồng ý tăng dần

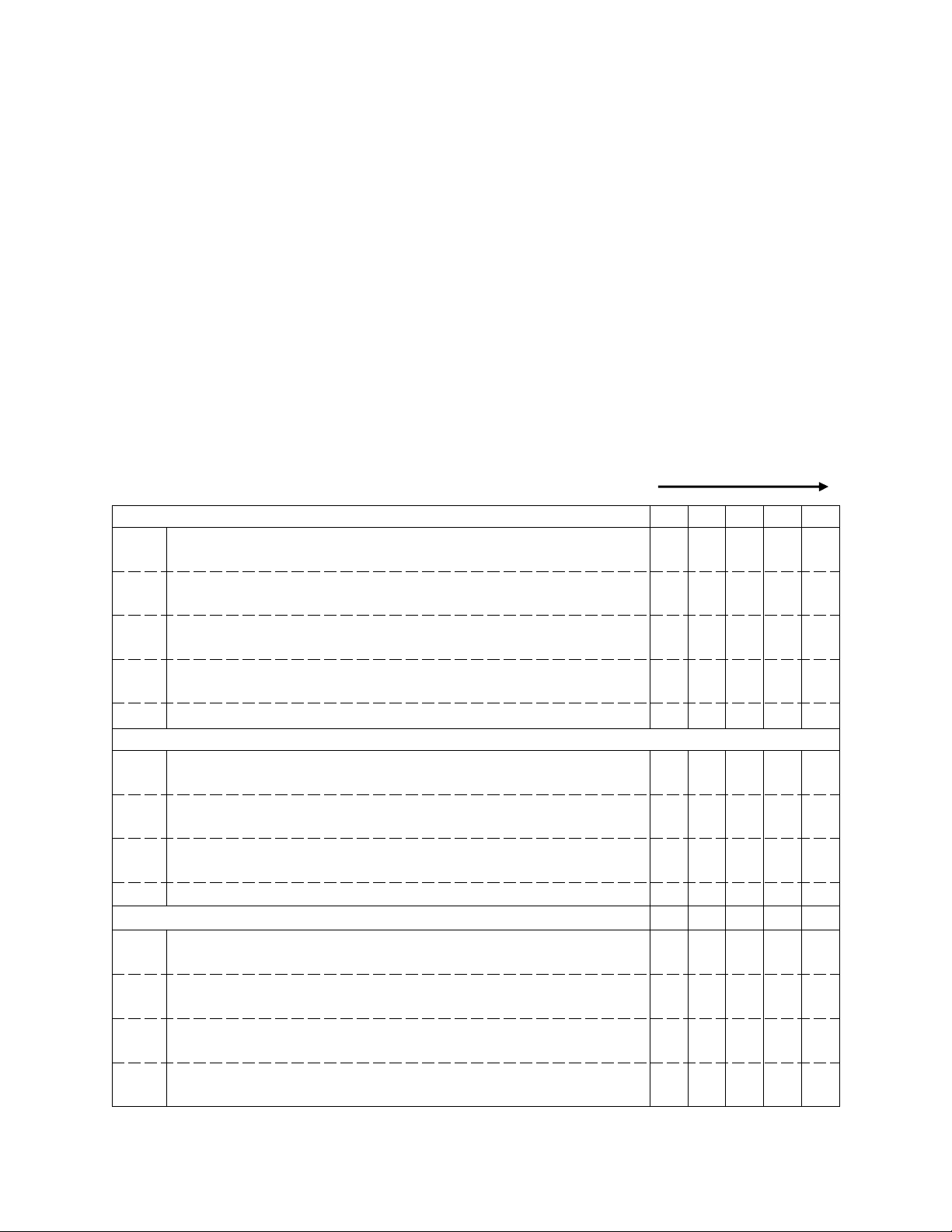

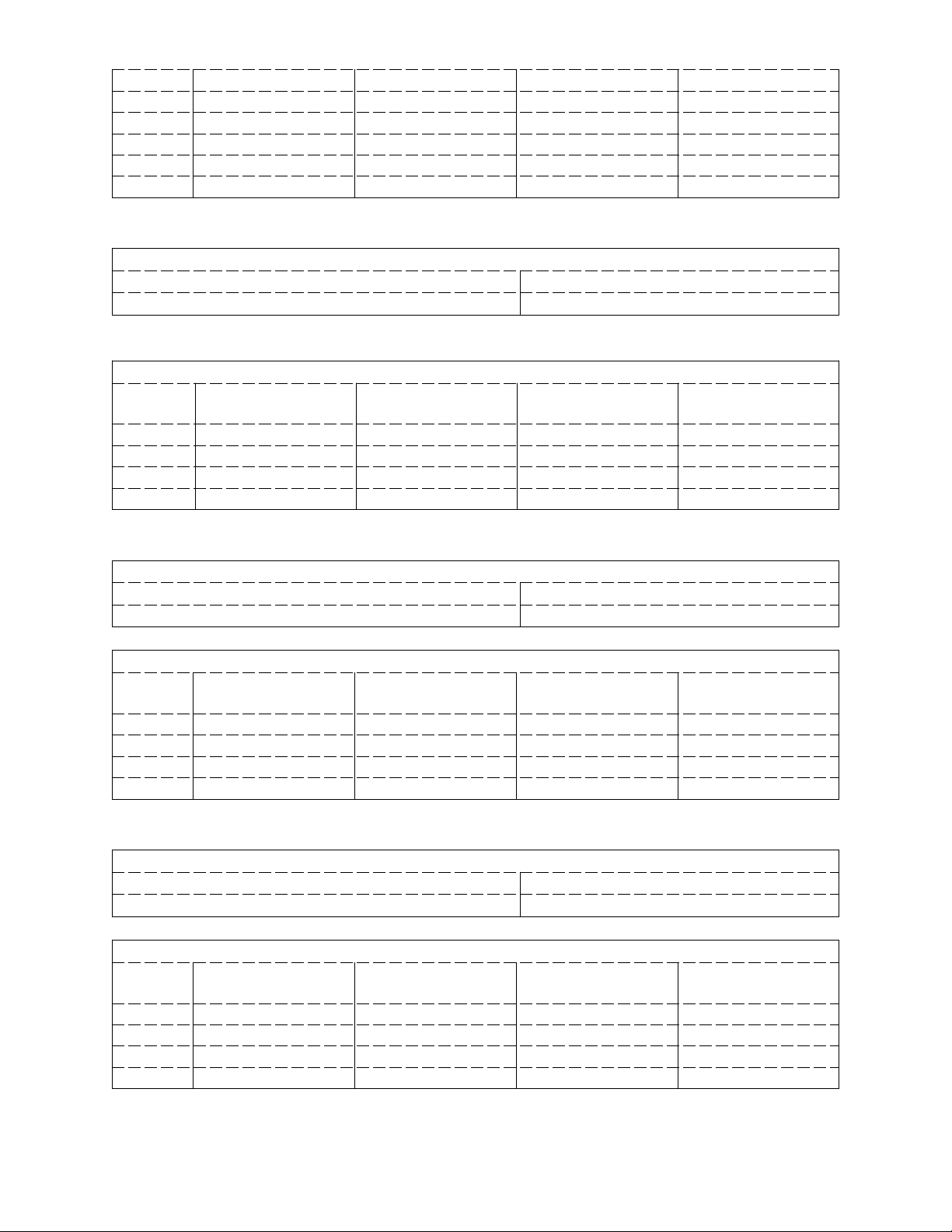

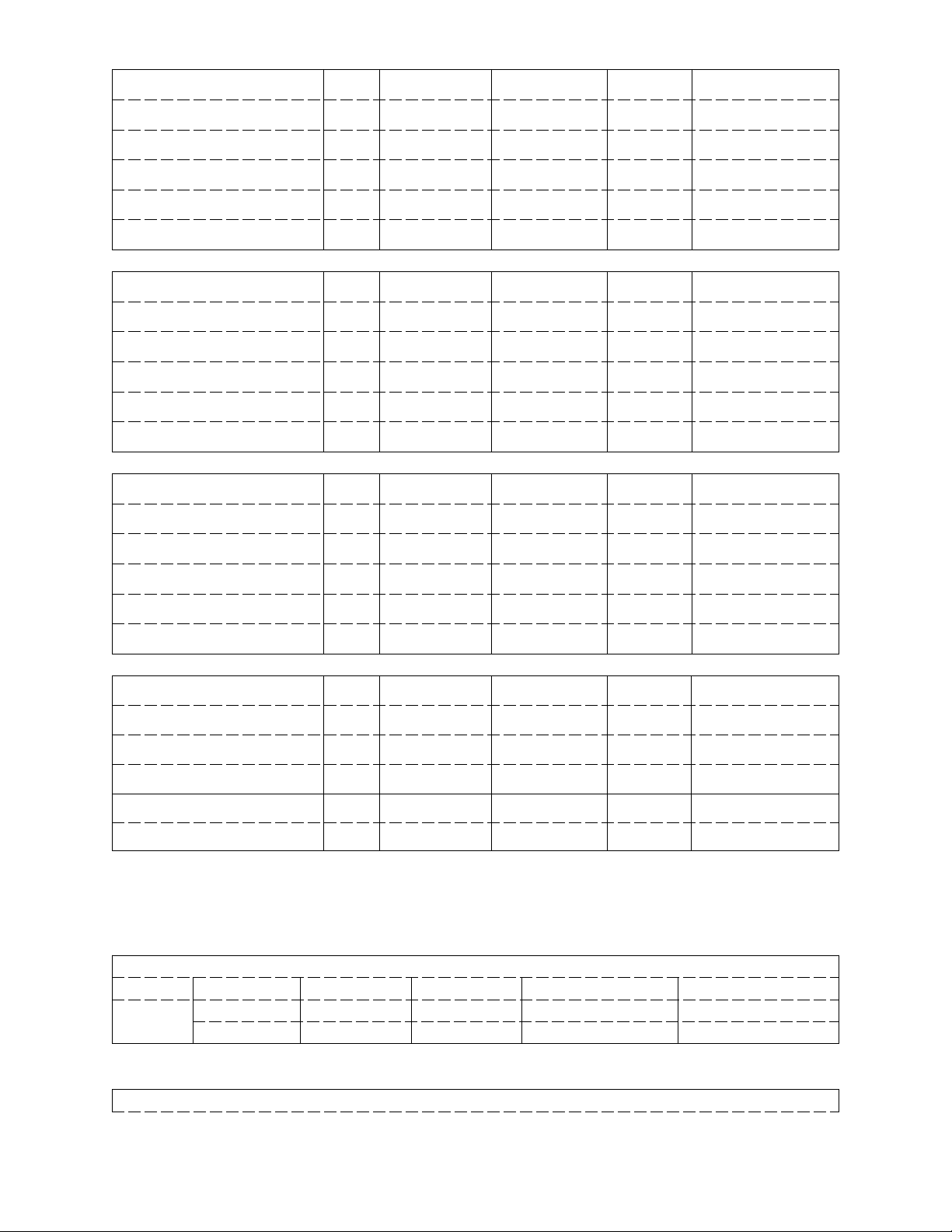

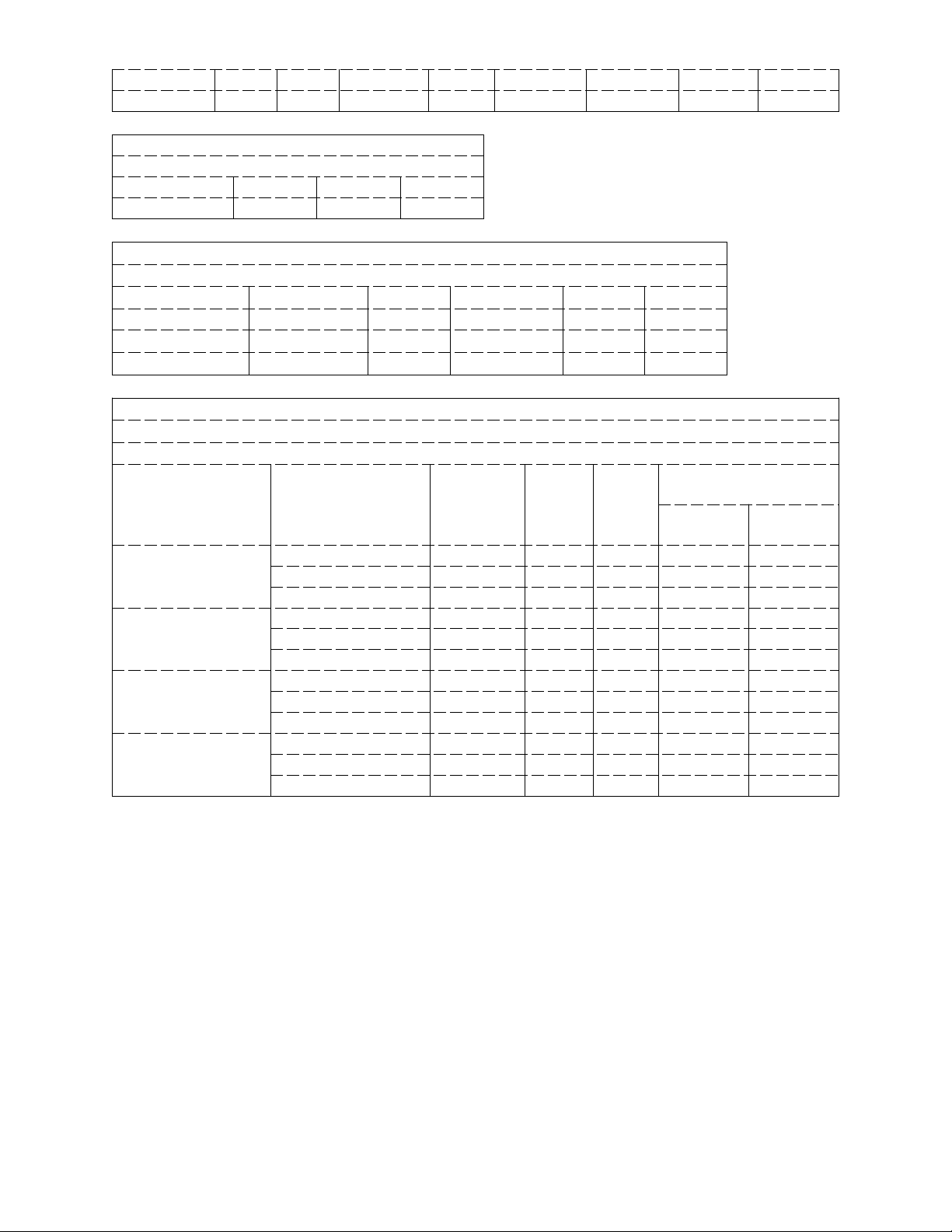

NHẬN THỨC HỮU ÍCH (HI) | 1 | 2 | 3 | 4 | 5 | |

HI1 | Sử dụng Internet Banking giúp anh/chị giao dịch một cách nhanh chóng, dễ dàng hơn | ❑ | ❑ | ❑ | ❑ | ❑ |

HI2 | Sử dụng Internet banking giúp anh/ chị giúp tiết kiệm thời gian i lại | ❑ | ❑ | ❑ | ❑ | ❑ |

HI3 | Anh/chị cho rằng sử dụng Internet Banking giúp kiểm soát tài chính cá nhân, truy vấn thông tin | ❑ | ❑ | ❑ | ❑ | ❑ |

HI4 | Internet Banking cung cấp cho anh/chị nhiều dịch vụ tiện ích (thanh toán, chuyển khoản, mua vé xe, máy bay…) | ❑ | ❑ | ❑ | ❑ | ❑ |

HI5 | Anh/chị cảm thấy sử dụng Internet Banking rất hữu ích | ❑ | ❑ | ❑ | ❑ | ❑ |

NHẬN THỨC DỄ SỬ DỤNG (SD) | ||||||

SD1 | Anh/chị nhận thấy sử dụng Internet Banking rất dễ hiểu và rõ ràng | ❑ | ❑ | ❑ | ❑ | ❑ |

SD2 | Anh/chị không cảm thấy khó khăn khi sử dụng Internet Banking | ❑ | ❑ | ❑ | ❑ | ❑ |

SD3 | Các thao tác giao dịch trong Internet Banking rất ơn giản, dễ hiểu | ❑ | ❑ | ❑ | ❑ | ❑ |

SD4 | Anh/ chị có thể sử dụng Internet Banking một cách thuần thục | ❑ | ❑ | ❑ | ❑ | ❑ |

NHẬN THỨC RỦI RO (RR) |

|

|

|

|

| |

RR1 | Cung cấp thông tin cá nhân qua Internet Banking không thật sự an toàn | ❑ | ❑ | ❑ | ❑ | ❑ |

RR2 | Có thể bị mất tiền hoặc gian lận khi giao dịch qua Internet Banking | ❑ | ❑ | ❑ | ❑ | ❑ |

RR3 | Có thể không ược bảo mật khi anh/chị giao dịch trên Internet Banking | ❑ | ❑ | ❑ | ❑ | ❑ |

RR4 | Anh/chị cảm thấy Internet Banking là dịch vụ không ược tin cậy | ❑ | ❑ | ❑ | ❑ | ❑ |

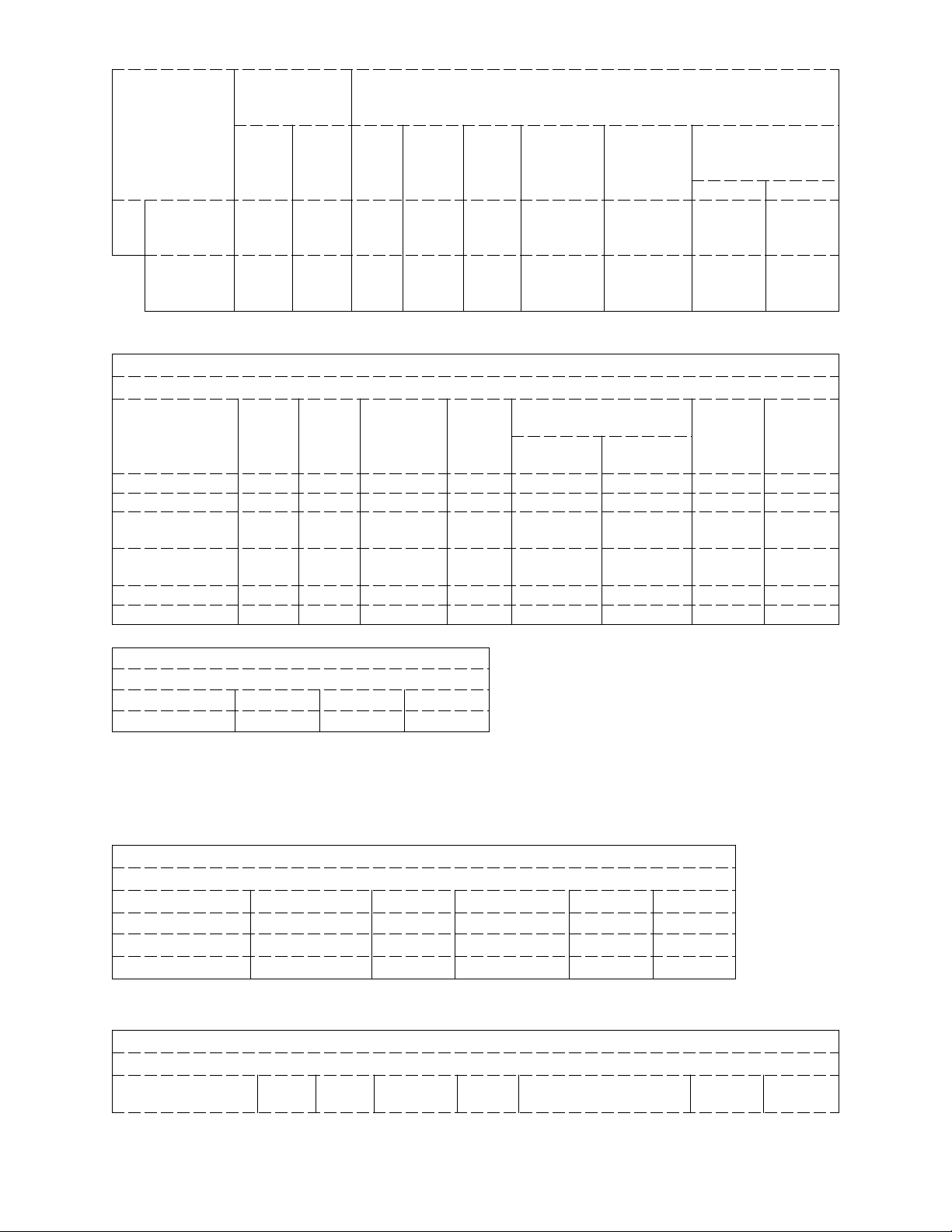

ẢNH HƯỞNG XÃ HỘI (XH) |

|

|

|

|

| |

XH1 | Mọi người xung quanh sử dụng Internet Banking nên tôi sử dụng | ❑ | ❑ | ❑ | ❑ | ❑ |

XH2 | Gia ình khuyên tôi nên sử dụng Internet Banking | ❑ | ❑ | ❑ | ❑ | ❑ |

XH3 | Tôi ược bạn bè, ồng nghiệp, công ty khuyên nên dùng Internet Banking | ❑ | ❑ | ❑ | ❑ | ❑ |

XH4 | Tôi sử dụng Internet Banking vì chịu ảnh hưởng của các phương tiện truyền thông | ❑ | ❑ | ❑ | ❑ | ❑ |

THƯƠNG HIỆU NGÂN HÀNG (NH) | ||||||

NH1 | Ngân hàng có danh tiếng, uy tín tốt | ❑ | ❑ | ❑ | ❑ | ❑ |

NH2 | Hình ảnh ngân hàng tốt hơn so với các ngân hàng khác | ❑ | ❑ | ❑ | ❑ | ❑ |

NH3 | Ngân hàng có dịch vụ hỗ trợ trực tuyến tốt | ❑ | ❑ | ❑ | ❑ | ❑ |

NH4 | Ngân hàng thực hiện tốt những cam kết với khách hàng sử dụng Internet Banking | ❑ | ❑ | ❑ | ❑ | ❑ |

Ý ĐỊNH SỬ DỤNG (YD) | ||||||

YD1 | Tôi nghĩ tôi sẽ sử dụng Internet Banking | ❑ | ❑ | ❑ | ❑ | ❑ |

YD2 | Tôi nghĩ tôi sẽ sử dụng Internet Banking thường xuyên hơn | ❑ | ❑ | ❑ | ❑ | ❑ |

YD3 | Tôi nghĩ sẽ giới thiệu Internet Banking cho người thân và gia ình | ❑ | ❑ | ❑ | ❑ | ❑ |

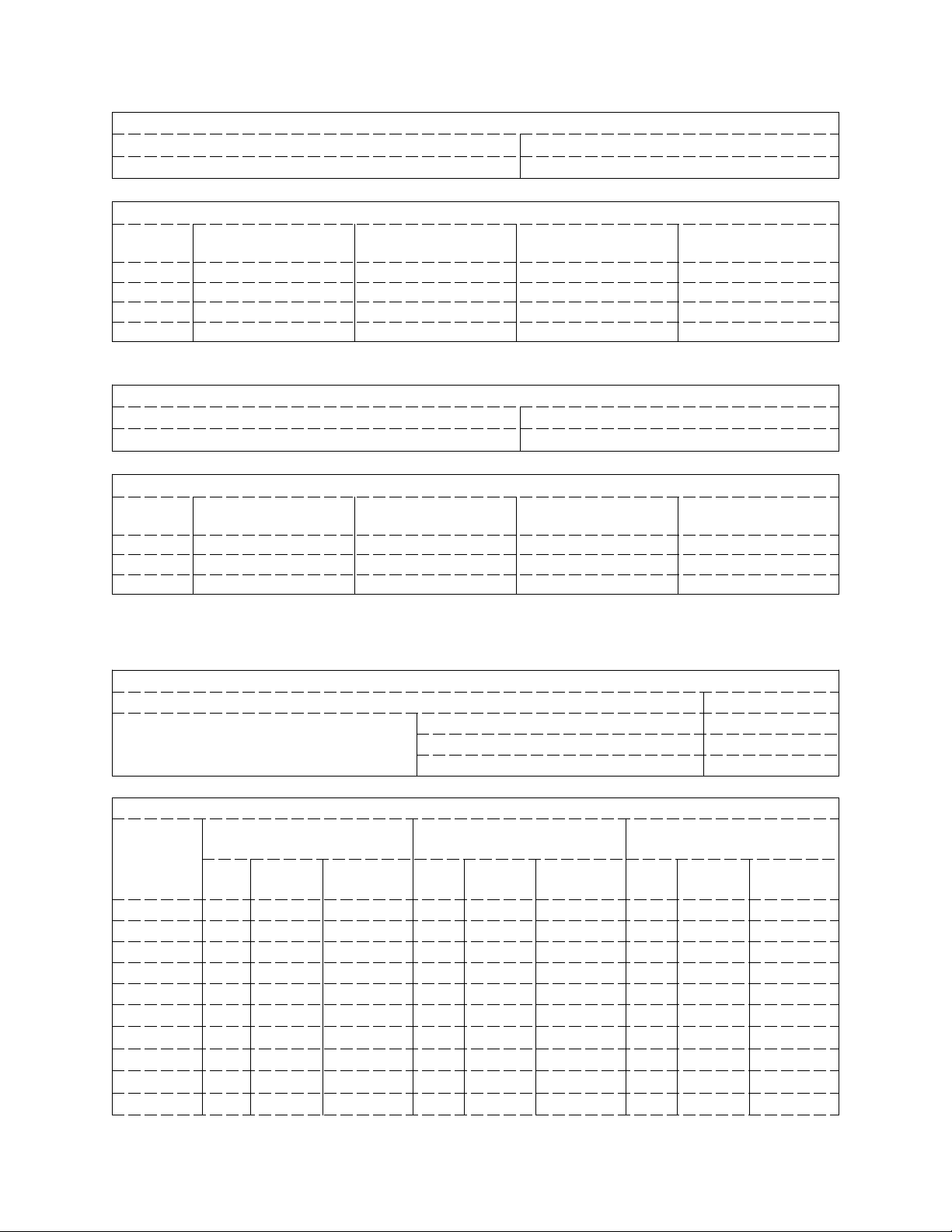

PHẦN 3: THÔNG TIN CÁ NHÂN

Câu 1: Giới tính của anh/chị?

❑ Nam ❑ Nữ

Câu 2: Anh/chị có ở Thành phố Hồ Chí Minh không?

❑ Có ❑ Không Câu 3 Độ tuổi của anh/chị?

❑ Từ 18 ến dưới 25 tuổi | ❑ Từ 25 ến dưới 35 tuổi |

❑ Từ 35 tuổi ến dưới 45 tuổi Câu 4 Nghề nghiệp của anh/chị? | ❑ Trên 45 tuổi |

❑ Công chức | ❑ Kinh doanh |

❑ Lao ộng phổ thông | ❑ Nhân viên văn phòng |

❑ Khác

Câu 5 Thu nhập của anh/chị?

❑ Dưới 3 triệu VND/tháng

❑Từ 3 triệu VND ến 10 triệu VND/tháng

❑ Từ 10 triệu VND ến 20 triệu VND/tháng

❑ Trên 20 triệu VND/tháng

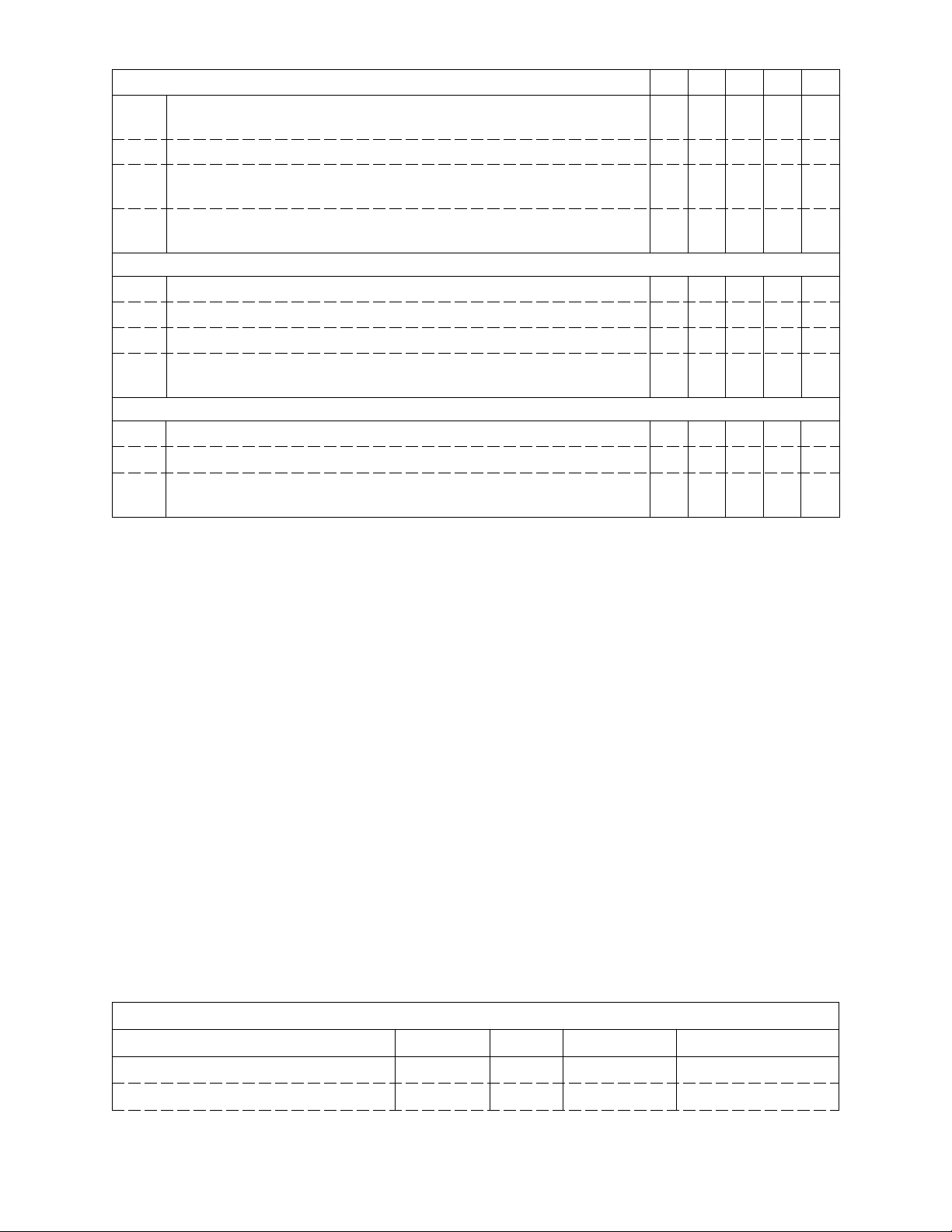

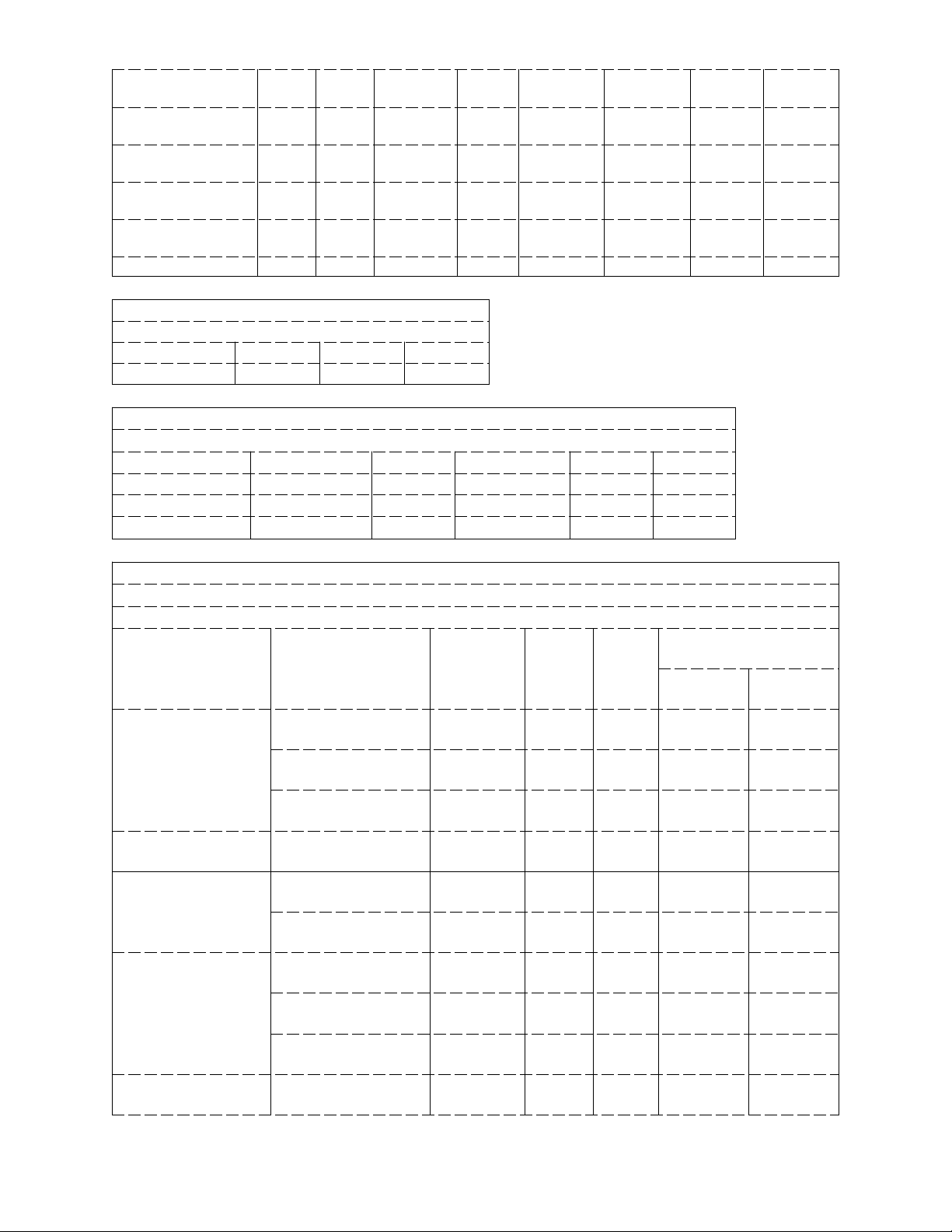

II. KẾT QUẢ CHẠY BẢNG THỐNG KÊ 1. Thống kê mô tả

Bảng 1.1 | |||||

Giới tính | Frequency | Percent | Valid Percent | Cumulative Percent | |

Nam | 108 | 54.8 | 54.8 | 54.8 | |

Nữ | 89 | 45.2 | 45.2 | 100 | |

Total | 197 | 100 | 100 | ||

Bảng 1.2 | ||||

Nghề nghiệp | Frequency | Percent | Valid Percent | Cumulative Percent |

Công chức | 97 | 49.2 | 49.2 | 49.2 |

Kinh doanh | 15 | 7.6 | 7.6 | 56.9 |

Lao ộng phổ thông | 13 | 6.6 | 6.6 | 63.5 |

Nhân viên văn phòng | 47 | 23.9 | 23.9 | 87.3 |

Khác | 25 | 12.7 | 12.7 | 100 |

Total | 197 | 100 | 100 | |

Bảng 1.3 | ||||

Thu nhập | Frequency | Percent | Valid Percent | Cumulative Percent |

Dưới 3 triệu VND/tháng | 83 | 42.1 | 42.1 | 42.1 |

Từ 3 ến 10 triệu VND/tháng | 72 | 36.5 | 36.5 | 78.7 |

Từ 10 triệu ến 20 triệu VND/tháng | 33 | 16.8 | 16.8 | 95.4 |

Trên 20 triệu VND/tháng | 9 | 4.6 | 4.6 | 100 |

Total | 197 | 100 | 100 | |

Bảng 1.4 | ||||

Ngân hàng sử dụng Internet Banking | Frequency | Percent | Valid Percent | Cumulative Percent |

Agribank | 55 | 27.9 | 27.9 | 27.9 |

Vietcombank | 56 | 28.4 | 28.4 | 56.3 |

Sacombank | 33 | 16.8 | 16.8 | 73.1 |

Khác | 53 | 26.9 | 26.9 | 100 |

Total | 197 | 100 | 100 | |

2. Cronbach’s alpha

2.1 Nhận thức hữu ích

Bảng 2.1

Reliability Stati | stics | |

Cronbach's Alpha | N of Items | |

0.727 | 5 |

Item-Total Statistics | ||||

| Scale Mean if Item Deleted | Scale Variance if Item Deleted | Corrected Item-Total Correlation | Cronbach's Alpha if Item Deleted |

HI1 | 13.68 | 6.831 | 0.660 | 0.785 |

HI2 | 13.63 | 7.092 | 0.603 | 0.804 |

HI3 | 13.75 | 8.262 | 0.625 | 0.796 |

HI4 | 13.67 | 7.885 | 0.630 | 0.792 |

HI5 | 12.93 | 8.107 | 0.253 | 0.889 |

2.2 Nhận thức sử dụng

Bảng 2.2

Reliability Stati | stics | |

Cronbach's Alpha | N of Items | |

0.779 | 4 |

Item-Total Statistics | ||||

| Scale Mean if Item Deleted | Scale Variance if Item Deleted | Corrected Item-Total Correlation | Cronbach's Alpha if Item Deleted |

SD1 | 9.60 | 3.689 | 0.687 | 0.712 |

SD2 | 9.71 | 4.290 | 0.582 | 0.765 |

SD3 | 9.75 | 4.741 | 0.634 | 0.746 |

SD4 | 9.64 | 4.670 | 0.573 | 0.868 |

2.3 Nhận thức rủi ro

Bảng 2.3

Reliability Stati | stics | |

Cronbach's Alpha | N of Items | |

0.705 | 4 |

Item-Total Statistics | ||||

| Scale Mean if Item Deleted | Scale Variance if Item Deleted | Corrected Item-Total Correlation | Cronbach's Alpha if Item Deleted |

RR1 | 5.11 | 1.620 | 0.402 | 0.628 |

RR2 | 4.83 | 1.348 | 0.426 | 0.602 |

RR3 | 4.65 | 1.484 | 0.347 | 0.566 |

RR4 | 4.87 | 1.540 | 0.378 | 0.540 |

2.4 Ảnh hưởng xã hội

Bảng 2.4

Reliability Stati | stics | |

Cronbach's Alpha | N of Items | |

0.796 | 4 |

Item-Total Statistics | ||||

| Scale Mean if Item Deleted | Scale Variance if Item Deleted | Corrected Item-Total Correlation | Cronbach's Alpha if Item Deleted |

XH1 | 11.00 | 2.245 | 0.639 | 0.729 |

XH2 | 10.97 | 2.305 | 0.549 | 0.774 |

XH3 | 10.82 | 2.344 | 0.592 | 0.752 |

XH4 | 10.81 | 2.143 | 0.649 | 0.723 |

2.5 Thương hiệu ngân hàng

Bảng 2.5

Reliability Stati | stics | |

Cronbach's Alpha | N of Items | |

0.763 | 4 |

Item-Total Statistics | ||||

| Scale Mean if Item Deleted | Scale Variance if Item Deleted | Corrected Item-Total Correlation | Cronbach's Alpha if Item Deleted |

NH1 | 9.89 | 3.926 | 0.607 | 0.683 |

NH2 | 9.92 | 4.085 | 0.543 | 0.717 |

NH3 | 9.79 | 3.832 | 0.566 | 0.704 |

NH4 | 9.79 | 3.862 | 0.535 | 0.722 |

2.6 Ý ịnh sử dụng

Bảng 2.6

Reliability Stati | stics | |

Cronbach's Alpha | N of Items | |

0.848 | 3 |

Item-Total Statistics | ||||

| Scale Mean if Item Deleted | Scale Variance if Item Deleted | Corrected Item-Total Correlation | Cronbach's Alpha if Item Deleted |

YD1 | 7.13 | 1.948 | 0.765 | 0.742 |

YD2 | 7.03 | 1.984 | 0.640 | 0.823 |

YD3 | 7.04 | 1.963 | 0.750 | 0.756 |

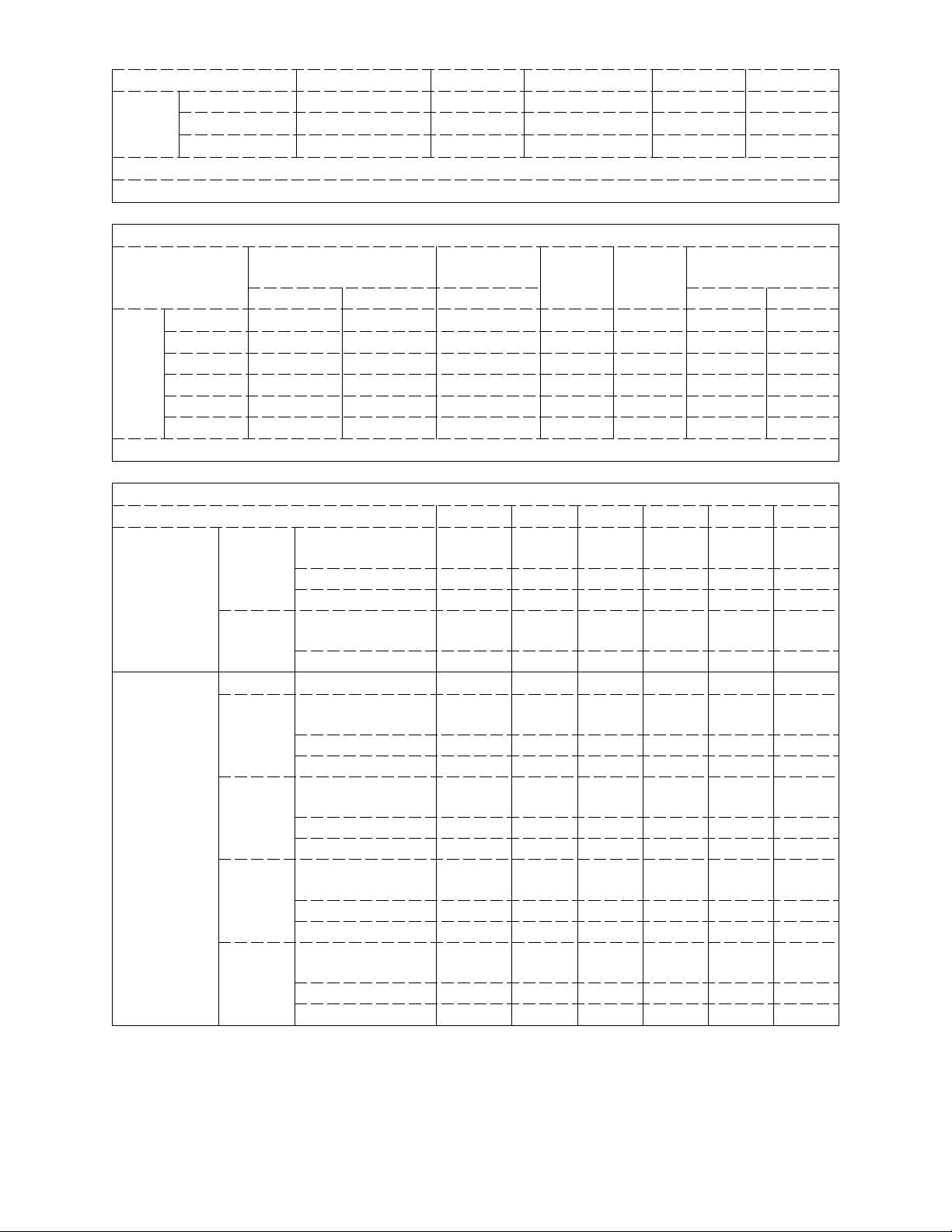

3. Phân tích nhân tố (EFA- Exploratory Factor Analysis)

Bảng 3.1

KMO and Bartlett's Test | ||

Kaiser-Meyer-Olkin Measure of Sampling Adequacy. | 0.886 | |

Bartlett's Test of Sphericity | Approx. Chi-Square | 1070.501 |

df | 171 | |

Sig. | 0.000 | |

Bảng 3.2

Total Variance Explained | |||||||||

Component | Initial Eigenvalues | Extraction Sums of Squared Loadings | Rotation Sums of Squared Loadings | ||||||

Total | % of Variance | Cumulative % | Total | % of Variance | Cumulative % | Total | % of Variance | Cumulative % | |

1 | 3.841 | 18.290 | 18.290 | 3.841 | 18.290 | 18.290 | 3.471 | 16.528 | 16.528 |

2 | 2.939 | 13.994 | 32.284 | 2.939 | 13.994 | 32.284 | 2.903 | 13.825 | 30.352 |

3 | 2.565 | 12.216 | 44.500 | 2.565 | 12.216 | 44.500 | 2.458 | 11.703 | 42.055 |

4 | 2.025 | 9.643 | 54.143 | 2.025 | 9.643 | 54.143 | 2.421 | 11.527 | 53.582 |

5 | 1.745 | 8.310 | 62.454 | 1.745 | 8.310 | 62.454 | 1.863 | 8.871 | 62.454 |

6 | .977 | 4.652 | 67.106 |

|

|

|

|

|

|

7 | .790 | 3.760 | 70.865 |

|

|

|

|

|

|

8 | .751 | 3.576 | 74.441 |

|

|

|

|

|

|

9 | .730 | 3.475 | 77.916 |

|

|

|

|

|

|

10 | .589 | 2.805 | 80.721 |

|

|

|

|

|

|

11 | .581 | 2.765 | 83.486 |

|

|

|

|

|

|

12 | .568 | 2.703 | 86.189 |

|

|

|

|

|

|

13 | .523 | 2.490 | 88.679 |

|

|

|

|

|

|

14 | .429 | 2.041 | 90.719 |

|

|

|

|

|

|

15 | .413 | 1.965 | 92.684 |

|

|

|

|

|

|

16 | .373 | 1.778 | 94.462 |

|

|

|

|

|

|

17 | .338 | 1.610 | 96.072 |

|

|

|

|

|

|

18 | .302 | 1.440 | 97.512 |

|

|

|

|

|

|

19 | .266 | 1.269 | 98.781 |

|

|

|

|

|

|

20 | .148 | 1.706 | 100.00 |

|

|

|

|

|

|

Extraction Method: Principal Component Analysis. | |||||||||

Bảng 3.3

Rotated Component Matrixa | ||||||

| Component | |||||

1 | 2 | 3 | 4 | 5 | ||

HI1 | 0.791 |

|

|

|

| |

HI4 | 0.774 |

|

|

|

| |

HI3 HI2 | 0.773 |

|

|

|

| |

0.754 |

|

|

|

| ||

NH1 NH3 NH2 NH4 |

| 0.779 |

|

|

| |

| 0.778 |

|

|

| ||

| 0.748 |

|

|

| ||

| 0.734 |

|

|

| ||

XH1 XH4 XH2 |

|

| 0.843 |

|

| |

|

| 0.842 |

|

| ||

|

| 0.820 |

|

| ||

XH3 |

|

| 0.780 |

|

| |

SD1 SD2 SD4 |

|

|

| 0.864 |

| |

|

|

| 0.790 |

| ||

|

|

| 0.780 |

| ||

SD3 |

|

|

| 0.720 |

| |

RR2 |

|

|

|

| 0.713 | |

RR1 |

|

|

|

| 0.697 | |

RR4 |

|

|

|

| 0.680 | |

RR3 |

|

|

|

| 0.605 | |

Extraction Method: Principal Component Analysis. Rotation Method: Varimax with Kaiser Normalization. | ||||||

a. Rotation converged in 5 iterations. | ||||||

4. Hồi quy tuyến tính

Bảng 4.1

Model Summaryb | |||||

Model | R | R Square | Adjusted R Square | Std. Error of the Estimate | Durbin-Watson |

1 | 0.726a | 0.527 | 0.514 | 0.33004 | 2.086 |

a. Predictors: (Constant), NH, XH, SD, HI, RR | |||||

b. Dependent Variable: YD | |||||

Bảng 4.2

ANOVAa | ||||||

Model | Sum of Squares | df | Mean Square | F | Sig. | |

1 | Regression | 23.141 | 5 | 4.628 | 42.489 | 0.000b |

Residual | 20.805 | 191 | 0.109 |

|

| |

Total | 43.946 | 196 |

|

|

| |

a. Dependent Variable: YD | ||||||

b. Predictors: (Constant), NH, XH, SD, HI, RR | ||||||

Bảng 4.3

Coefficientsa | ||||||||

Model | Unstandardized Coefficients | Standardized Coefficients | t | Sig. | Collinearity Statistics | |||

B | Std. Error | Beta | Tolerance | VIF | ||||

1 | (Constant) | 0.689 | 0.290 |

| 2.374 | 0.009 |

|

|

HI | 0.386 | 0.035 | 0.409 | 8.151 | 0.000 | 0.984 | 1.016 | |

SD | 0.224 | 0.033 | 0.344 | 6.878 | 0.000 | 0.991 | 1.009 | |

RR | -0.006 | 0.062 | -0.047 | -1.211 | 0.425 | 1.976 | 2.025 | |

XH | 0.294 | 0.047 | 0.389 | 7.791 | 0.000 | 0.993 | 1.007 | |

NH | 0.194 | 0.038 | 0.126 | 2.500 | 0.013 | 0.976 | 1.025 | |

a. Dependent Variable: YD | ||||||||

Bảng 4.4

Correlations | ||||||||

| ABSZRE | HI | SD | RR | XH | NH | ||

Spearman's rho | ABSZRE | Correlation Coefficient | 1.000 | 0.091 | 0.014 | 0.046 | 0.057 | 0.070 |

Sig. (2-tailed) | . | 0.204 | 0.848 | 0.522 | 0.430 | 0.331 | ||

N | 197 | 197 | 197 | 197 | 197 | 197 | ||

HI | Correlation Coefficient | 0.091 | 1.000 | 0.040 | 0.069 | 0.067 | 0.011 | |

Sig. (2-tailed) | 0.204 | . | 0.575 | 0.332 | 0.350 | 0.873 | ||

N | 197 | 197 | 197 | 197 | 197 | 197 | ||

SD | Correlation Coefficient | 0.014 | 0.040 | 1.000 | 0.052 | 0.005 | 0.041 | |

Sig. (2-tailed) | 0.848 | 0.575 | . | 0.469 | 0.945 | 0.566 | ||

N | 197 | 197 | 197 | 197 | 197 | 197 | ||

RR | Correlation Coefficient | 0.046 | 0.069 | 0.052 | 1.000 | 0.012 | 0.122 | |

Sig. (2-tailed) | 0.522 | 0.332 | 0.469 | . | 0.866 | 0.089 | ||

N | 197 | 197 | 197 | 197 | 197 | 197 | ||

XH | Correlation Coefficient | 0.057 | 0.067 | 0.005 | 0.012 | 1.000 | 0.015 | |

Sig. (2-tailed) | 0.430 | 0.350 | 0.945 | 0.866 | . | 0.835 | ||

N | 197 | 197 | 197 | 197 | 197 | 197 | ||

NH | Correlation Coefficient | 0.070 | 0.011 | 0.041 | 0.122 | 0.015 | 1.000 | |

Sig. (2-tailed) | 0.331 | 0.873 | 0.566 | 0.089 | 0.835 | . | ||

N | 197 | 197 | 197 | 197 | 197 | 197 | ||

5. Điểm trung bình của các yếu tố ảnh hưởng

Bảng 5.1

Descriptive Statistics | N | Minimum | Maximum | Mean | Std. Deviation | ||

HI | 197 | 2 | 5 | 4.38 | 0.676 | ||

HI1 | 197 | 1 | 5 | 4.23 | 1.028 | ||

HI2 | 197 | 1 | 5 | 4.28 | 1.025 | ||

HI3 | 197 | 2 | 5 | 4.17 | 0.734 | ||

HI4 | 197 | 2 | 5 | 4.24 | 0.815 |

Bảng 5.2

Descriptive Statistics | N | Minimum | Maximum | Mean | Std. Deviation | ||

XH | 197 | 3 | 5 | 3.66 | 0.506 | ||

XH1 | 197 | 2 | 5 | 3.53 | 0.602 | ||

XH2 | 197 | 2 | 5 | 3.56 | 0.633 | ||

XH3 | 197 | 2 | 5 | 3.72 | 0.589 | ||

XH4 | 197 | 3 | 5 | 3.72 | 0.637 |

Bảng 5.3

Descriptive Statistics | N | Minimum | Maximum | Mean | Std. Deviation | ||

SD | 197 | 2 | 5 | 3.07 | 0.726 | ||

SD1 | 197 | 1 | 5 | 3.11 | 0.982 | ||

SD2 | 197 | 1 | 5 | 3.01 | 0.894 | ||

SD3 | 197 | 2 | 5 | 3.14 | 0.719 | ||

SD4 | 197 | 2 | 5 | 3.00 | 0.788 |

Bảng 5.4

Descriptive Statistics | N | Minimum | Maximum | Mean | Std. Deviation | ||

NH | 197 | 2 | 4 | 3.28 | 0.6358 | ||

NH1 | 197 | 1 | 5 | 3.24 | 0.7950 | ||

NH2 | 197 | 1 | 5 | 3.21 | 0.7970 | ||

NH3 | 197 | 2 | 5 | 3.34 | 0.8580 | ||

NH4 | 197 | 1 | 5 | 3.34 | 0.8750 | ||

6. Kiểm ịnh trung bình với các yếu tố nhân khẩu học

6.1 Ý ịnh sử dụng Internet Banking và giới tính

Bảng 6.1

Group Statisti | cs | |||||

| Giới tính | N | Mean | Std. Deviation | Std. Error Mean | |

YD | Nam | 108 | 3.5062 | 0.46134 | 0.04439 | |

Nữ | 89 | 3.5618 | 0.48875 | 0.05181 | ||

Independent Samples Test | ||||||||||

| Levene's Test for Equality of Variances | t-test for Equality of Means | ||||||||

F | Sig. | t | df | Sig. (2tailed) | Mean Difference | Std. Error Difference | 95% Confidence Interval of the Difference | |||

Lower | Upper | |||||||||

YD | Equal variances assumed | 0.071 | 0.790 | -0.820 | 195 | 0.413 | -0.05562 | 0.06785 | -0.18943 | 0.07818 |

Equal variances not assumed |

|

| -0.815 | 183.367 | 0.416 | -0.05562 | 0.06823 | -0.19023 | 0.07898 | |

6.2 Ý ịnh sử dụng Internet Banking và nghề nghiệp Bảng 6.2

Descriptive | s | |||||||

YD | ||||||||

| N | Mean | Std. Deviation | Std. Error | 95% Confidence Interval for Mean | Minimum | Maximum | |

Lower Bound | Upper Bound | |||||||

Công chức | 97 | 3.5395 | 0.46757 | 0.04747 | 3.4453 | 3.6338 | 3.00 | 5.00 |

Kinh doanh | 15 | 3.4667 | 0.53154 | 0.13724 | 3.1723 | 3.7610 | 2.67 | 4.00 |

Lao ộng phổ thông | 13 | 3.3333 | 0.47140 | 0.13074 | 3.0485 | 3.6182 | 2.67 | 4.00 |

Nhân viên văn phòng | 47 | 3.5532 | 0.48790 | 0.07117 | 3.4099 | 3.6964 | 3.00 | 5.00 |

Khác | 25 | 3.6000 | 0.44096 | 0.08819 | 3.4180 | 3.7820 | 2.67 | 4.00 |

Total | 197 | 3.5313 | 0.47351 | 0.03374 | 3.4648 | 3.5978 | 2.67 | 5.00 |

Test of Homogeneity of Variances | |||

YD | |||

Levene Statistic | df1 | df2 | Sig. |

0.611 | 4 | 192 | 0.655 |

ANOVA | |||||

YD | |||||

| Sum of Squares | df | Mean Square | F | Sig. |

Between Groups | 0.719 | 4 | 0.180 | 0.799 | 0.527 |

Within Groups | 43.227 | 192 | 0.225 |

|

|

Total | 43.946 | 196 |

|

|

|

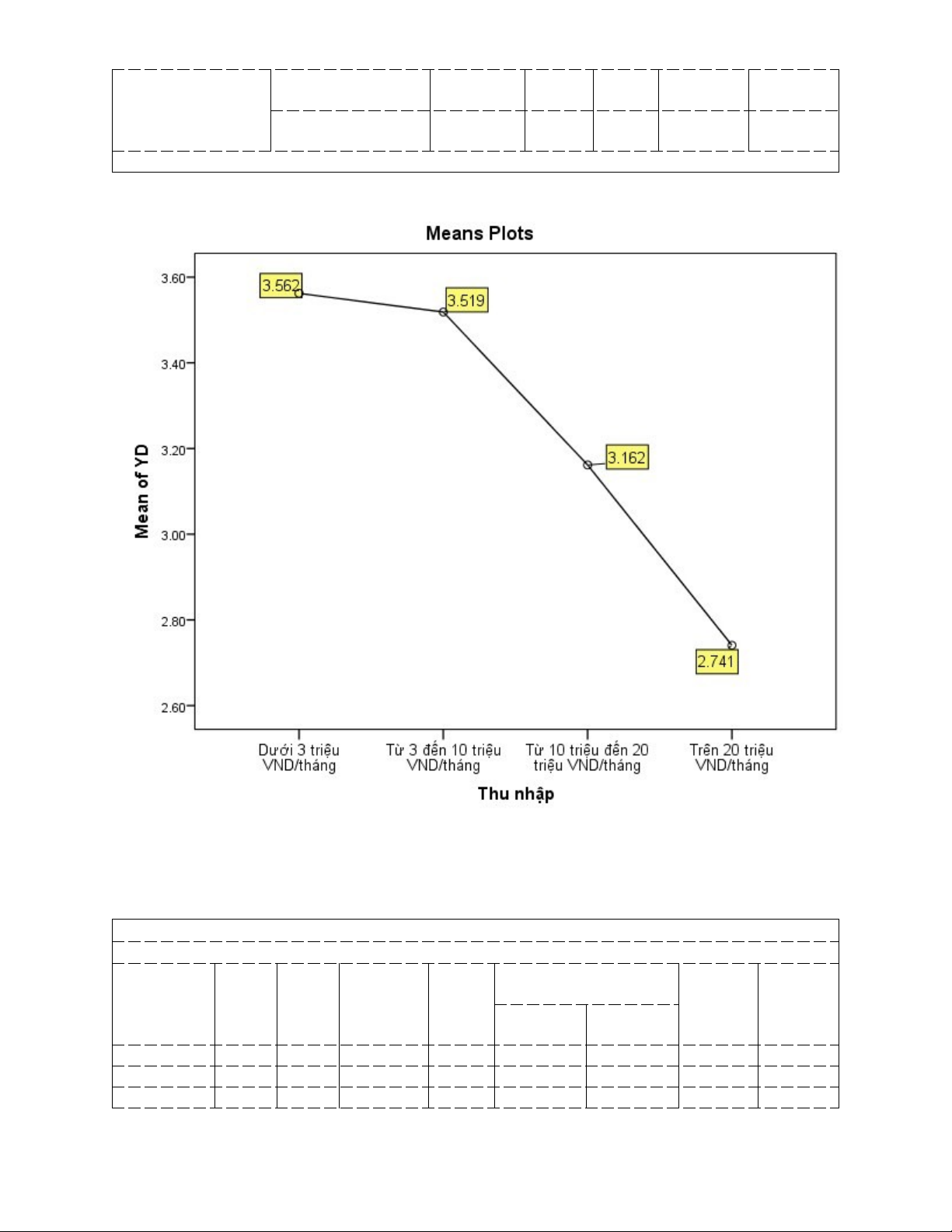

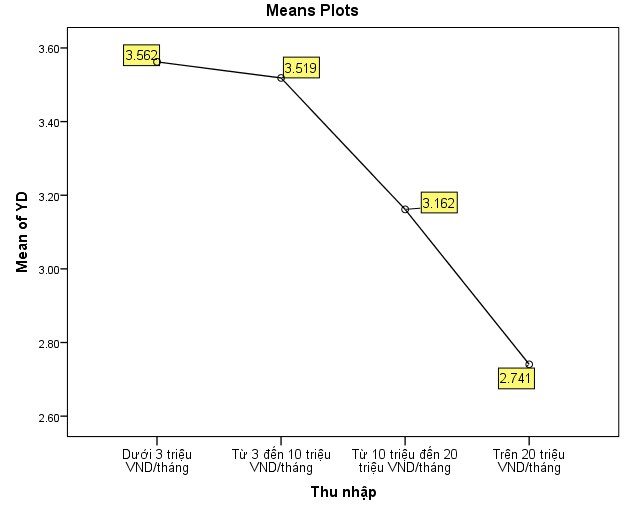

6.3 Ý ịnh sử dụng Internet Banking và thu nhập

Bảng 6.3

Descriptives | ||||||||

YD | ||||||||

| N | Mean | Std. Deviation | Std. Error | 95% Confidence Interval for Mean | Minimum | Maximum | |

Lower Bound | Upper Bound | |||||||

Dưới 3 triệu VND/tháng | 83 | 3.5622 | 0.44456 | 0.04880 | 3.4652 | 3.6593 | 3.00 | 5.00 |

Từ 3 ến 10 triệu VND/tháng | 72 | 3.5185 | 0.50935 | 0.06003 | 3.3988 | 3.6382 | 2.67 | 5.00 |

Từ 10 triệu ến 20 triệu VND/tháng | 33 | 3.1616 | 0.95787 | 0.16674 | 2.8220 | 3.5013 | 1.00 | 4.00 |

Trên 20 triệu VND/tháng | 9 | 2.7407 | 1.06429 | 0.35476 | 1.9227 | 3.5588 | 1.00 | 3.67 |

Total | 197 | 3.4416 | 0.64559 | 0.04600 | 3.3509 | 3.5323 | 1.00 | 5.00 |

Test of Homogeneity of Variances | |||

YD | |||

Levene Statistic | df1 | df2 | Sig. |

0.611 | 4 | 192 | 0.655 |

ANOVA |

| ||||

YD | |||||

| Sum of Squares | df | Mean Square | F | Sig. |

Between Groups | 0.719 | 4 | 0.180 | 0.799 | 0.007 |

Within Groups | 43.227 | 192 | 0.225 |

|

|

Total | 43.946 | 196 |

|

|

|

Multiple Comparisons | ||||||

Dependent Variable: YD | ||||||

Bonferroni | ||||||

(I) Thu nhập | (J) Thu nhập | Mean Difference (I-J) | Std. Error | Sig. | 95% Confidence Interval | |

Lower Bound | Upper Bound | |||||

Dưới 3 triệu VND/tháng | Từ 3 ến 10 triệu VND/tháng | 0.04306 | 0.10982 | 1.000 | -0.2497 | 0.3358 |

Từ 10 triệu ến 20 triệu VND/tháng | 0.22320 | 0.14033 | 0.680 | -0.1509 | 0.5973 | |

Trên 20 triệu VND/tháng | 0.76528* | 0.23930 | 0.000 | 0.1274 | 1.4032 | |

Từ 3 ến 10 triệu VND/tháng | Dưới 3 triệu VND/tháng | -0.04306 | 0.10982 | 1.000 | -0.3358 | 0.2497 |

Từ 10 triệu ến 20 triệu VND/tháng | 0.18013 | 0.14334 | 1.000 | -0.2020 | 0.5622 | |

Trên 20 triệu VND/tháng | 0.72222* | 0.24108 | 0.001 | 0.0796 | 1.3649 | |

Từ 10 triệu ến 20 triệu VND/tháng | Dưới 3 triệu VND/tháng | -0.22320 | 0.14033 | 0.680 | -0.5973 | 0.1509 |

Từ 3 ến 10 triệu VND/tháng | -0.18013 | 0.14334 | 1.000 | -0.5622 | 0.2020 | |

Trên 20 triệu VND/tháng | 0.54209 | 0.25642 | 0.215 | -0.1415 | 1.2256 | |

Trên 20 triệu VND/tháng | Dưới 3 triệu VND/tháng | -0.76528* | 0.23930 | 0.000 | -1.4032 | -0.1274 |

Từ 3 ến 10 triệu VND/tháng | -0.72222* | 0.24108 | 0.001 | -1.3649 | -0.0796 | |

Từ 10 triệu ến 20 triệu VND/tháng | -0.54209 | 0.25642 | 0.215 | -1.2256 | 0.1415 | |

*. The mean difference is significant at the 0.05 level. | ||||||

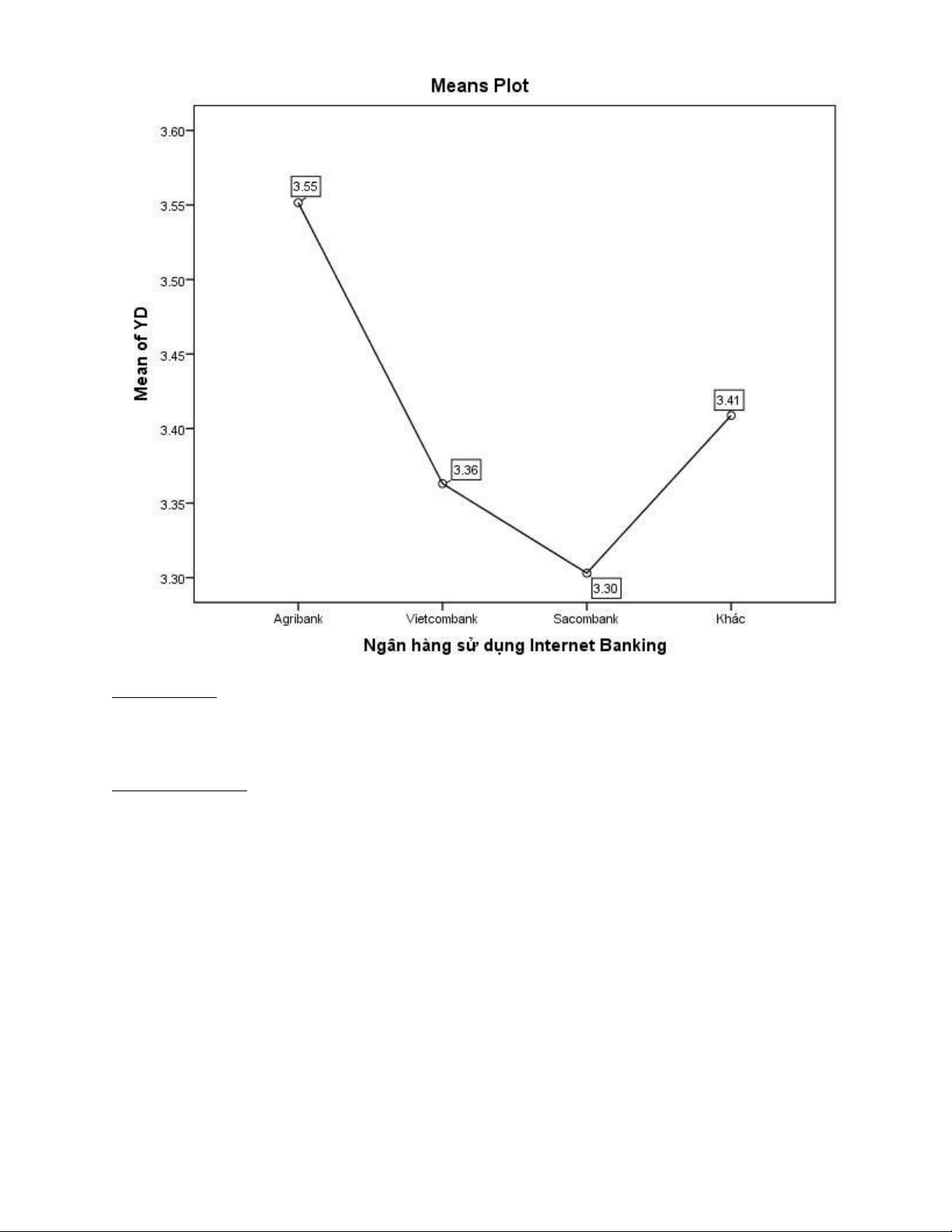

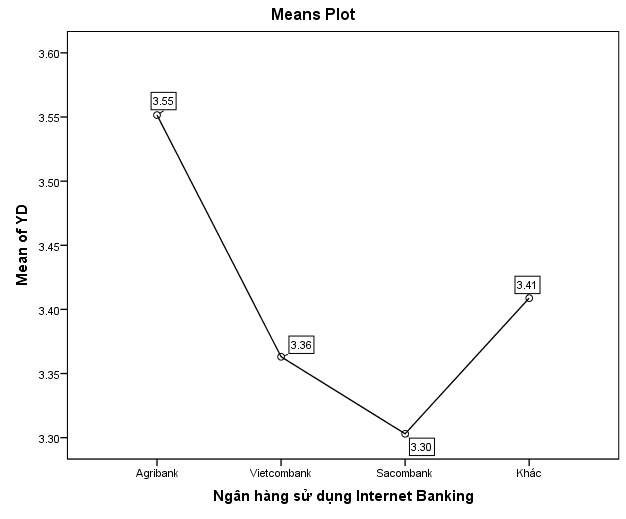

6.4 Ý ịnh sử dụng Internet Banking và ngân hàng sử dụng Bảng 6.4

Descriptives | ||||||||

YD | ||||||||

| N | Mean | Std. Deviation | Std. Error | 95% Confidence Interval for Mean | Minimum | Maximum | |

Lower Bound | Upper Bound | |||||||

Agribank | 55 | 3.5515 | 0.57813 | 0.07795 | 3.3952 | 3.7078 | 1.00 | 5.00 |

Vietcombank | 56 | 3.3631 | 0.60395 | 0.08071 | 3.2014 | 3.5248 | 1.00 | 4.00 |

Sacombank | 33 | 3.3030 | 0.85132 | 0.14820 | 3.0012 | 3.6049 | 1.00 | 5.00 |

Khác | 53 | 3.2013 | 0.89952 | 0.12356 | 2.9533 | 3.4492 | 1.00 | 4.00 |

Total | 197 | 3.3621 | 0.73830 | 0.05260 | 3.2584 | 3.4658 | 1.00 | 5.00 |

Test of Homogeneity of Variances | |||

YD | |||

Levene Statistic | df1 | df2 | Sig. |

3.123 | 3 | 193 | 0.327 |

ANOVA | |||||

YD | |||||

| Sum of Squares | df | Mean Square | F | Sig. |

Between Groups | 3.460 | 3 | 1.153 | 2.153 | 0.002 |

Within Groups | 103.377 | 193 | 0.536 |

|

|

Total | 106.837 | 196 |

|

|

|

Multiple Comparisons | ||||||

Dependent Variable: YD | ||||||

Bonferroni | ||||||

(I) Ngân hàng sử dụng Internet Banking | (J) Ngân hàng sử dụng Internet Banking | Mean Difference (I-J) | Std. Error | Sig. | 95% Confidence Interval | |

Lower Bound | Upper Bound | |||||

Agribank | Vietcombank | 0.18842 | 0.13894 | 0.000 | -0.1820 | 0.5588 |

Sacombank | 0.24848 | 0.16115 | 0.001 | -0.1811 | 0.6781 | |

Khác | 0.35026 | 0.14087 | 0.083 | -0.0253 | 0.7258 | |

Vietcombank | Agribank | -0.18842 | 0.13894 | 0.000 | -0.5588 | 0.1820 |

Sacombank | 0.06006 | 0.16061 | 1.000 | -0.3681 | 0.4882 | |

Khác | 0.16184 | 0.14025 | 1.000 | -0.2120 | 0.5357 | |

Sacombank | Agribank | -0.24848 | 0.16115 | 0.001 | -0.6781 | 0.1811 |

Vietcombank | -0.06006 | 0.16061 | 1.000 | -0.4882 | 0.3681 | |

Khác | 0.10177 | 0.16229 | 1.000 | -0.3308 | 0.5344 | |

Khác | Agribank | -0.35026 | 0.14087 | 0.083 | -0.7258 | 0.0253 |

Vietcombank | -0.16184 | 0.14025 | 1.000 | -0.5357 | 0.2120 | |

Sacombank | -0.10177 | 0.16229 | 1.000 | -0.5344 | 0.3308 | |

Cho biết thêm:

Số quan sát n = 197; dU (Trị số thống kê trên) = 1.802

Yêu cầu làm bài:

Từ các kết quả thống kê về ề tài nghiên cứu các yếu tố ảnh hưởng ến ý ịnh sử dụng dịch vụ Internet Banking tại Thành phố Hồ Chí Minh. Yêu cầu sinh viên viết lập luận và nhận xét kết quả phân tích của mình trong giấy làm bài theo các yêu cầu sau:

- Trình bày lập luận và nhận xét kết quả cho 4 bảng thống kê dữ liệu tần suất thuộc thang o dữ liệu ịnh tính. (1 iểm)

- Trình bày lập luận và nhận xét kết quả thống kê về hệ số ộ tin cậy Cronbach’s Alpha cho tất cả các nhân tố trong mô hình nghiên cứu. (1 iểm)

- Trình bày lập luận và nhận xét về các phép kiểm ịnh phân tích nhân tố khám phá (EFA-

Exploratory Factor Analysis) của các nhân tố ộc lập trong mô hình nghiên cứu. (1 iểm)

- Trình bày lập luận và nhận xét về các phép kiểm ịnh thực hiện trong phân tích hồi quy tuyến tính a biến của các nhân tố trong mô hình nghiên cứu. (2 iểm)

- Trình bày lập luận và nhận xét kết quả thống kê iểm ánh giá mức ộ ồng ý trung bình của các nhân tố ảnh hưởng ý ịnh sử dụng Internet Banking. (1 iểm)

- Trình bày lập luận và nhận xét về các phép kiểm ịnh sự khác biệt trung bình giữa ý ịnh sử dụng Internet Banking với các yếu tố nhân khẩu học. (1 iểm)

- Trình bày kết quả nghiên cứu của ề tài:

- Vẽ lại mô hình nghiên cứu các nhân tố ộc lập có ảnh hưởng ến ý ịnh sử dụng Internet Banking sau khi thực hiện các phép kiểm ịnh phân tích hồi quy. (0.5 iểm)

- Trình bày lập luận về kết quả nghiên cứu thu ược sau khi phân tích hồi quy. (0.5 iểm)

- Theo bạn cần ề xuất các hàm ý quản trị như thế nào về các nhân tố ảnh hưởng ến ý ịnh sử dụng dịch vụ Internet Banking tại Thành phố Hồ Chí Minh. (2 iểm)

--------------------------- Hết ------------------------------

Tài liệu liên quan:

-

Hướng dẫn làm bài thi giữa kì phân tích dữ liệu Môn Phân tích dữ liệu trong kinh doanh | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

113 57 -

Bài tập tiểu luận 3: Phân tích xu hướng giá vàng và chỉ số Vnindex Môn Phân tích dữ liệu trong kinh doanh | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

98 49 -

Chương 1.3 - Phân Tích Tâm Lý Người Tiêu Dùng Trong Flash Sale Môn Phân tích dữ liệu trong kinh doanh | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

87 44 -

Phát triển công nghệ Blockchain trong nền kinh tế số đến năm 2030 Môn Phân tích dữ liệu trong kinh doanh | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

85 43 -

Câu hỏi về Trực quan hóa báo cáo trong Kinh doanh Môn Phân tích dữ liệu trong kinh doanh | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

144 72