Đề thi Tài Chính Quốc Tế | Tài chính quốc tế | Trường Học Viện nông nghiệp Việt Nam

1. Khi ngoại tệ giảm giá, đối với doanh nghiệp kinh doanh quốc tế, lỗ phát sinh từ sự thay đổi tỷ giá xảy ra khi: a. Các khoản phải thu lớn hơn vốn chủ sở hữu b. Các khoản phải thu nhỏ hơn vốn chủ sở hữu c. Các khoản phải thu lớn hơn các khoản phải d. Các khoản phải thu nhỏ hơn các khoản phải 2. Một công ty hoàn toàn kinh doanh nội địa với chi phí sản xuất và doanh số chỉ xảy ra trong nước: a. Gặp phải rủi ro tỷ giá do các nhà cạnh tranh quốc tế tại thị trường trong nước b. Không gặp phải rủi ro tỷ giá c. Không nên phòng ngừa rủi ro d. b và c đều đúng. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Tài chính quốc tế (hvnn) 130 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.4 K tài liệu

Tác giả:

Preview text:

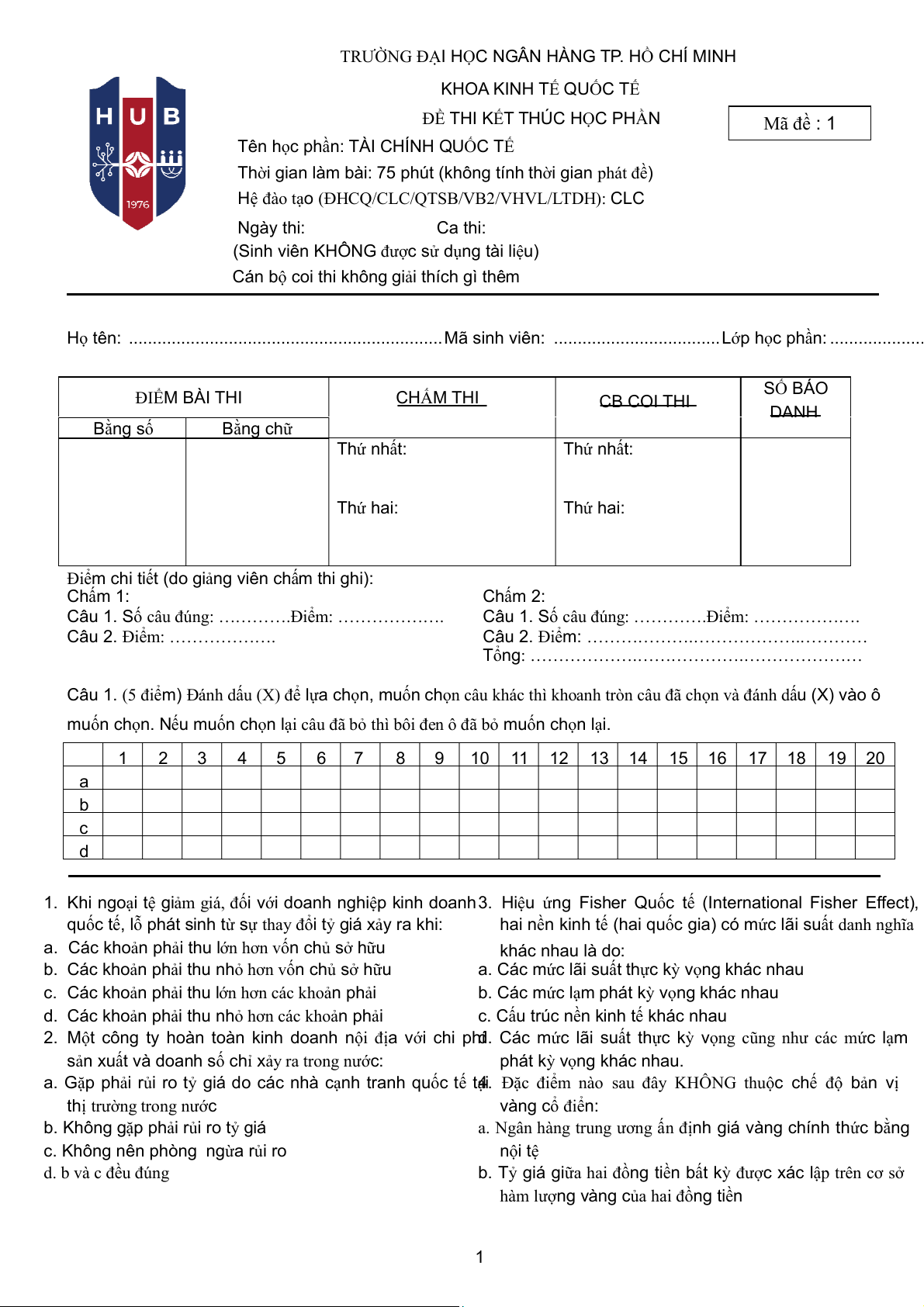

TRƯỜNG ĐẠI HỌC NGÂN HÀNG TP. HỒ CHÍ MINH KHOA KINH TẾ QUỐC TẾ

ĐỀ THI KẾT THÚC HỌC PHẦN Mã đề : 1

Tên học phần: TÀI CHÍNH QUỐC TẾ

Thời gian làm bài: 75 phút (không tính thời gian phát đề)

Hệ đào tạo (ĐHCQ/CLC/QTSB/VB2/VHVL/LTDH): CLC Ngày thi: Ca thi:

(Sinh viên KHÔNG được sử dụng tài liệu)

Cán bộ coi thi không giải thích gì thêm

Họ tên: .................................................................. Mã sinh viên: ................................... Lớp học phần :.................... ĐIỂM BÀI THI CHẤM THI SỐ BÁO CB COI THI DANH Bằng số Bằng chữ Thứ n ấ h t: Thứ n ấ h t: Thứ hai: Thứ hai:

Điểm chi tiết (do giảng viên chấm thi ghi): Chấm 1: Chấm 2:

Câu 1. Số câu đúng: ………….Đ ể i m: ……………….

Câu 1. Số câu đúng: ………….Đ ể i m: ……………….

Câu 2. Điểm: ……………….

Câu 2. Điểm: ……………….……………….…………

Tổng: ……………….……………….…………………

Câu 1. (5 điểm) Đánh dấu (X) để lựa chọn, muốn chọn câu khác thì khoanh tròn câu đã chọn và đánh dấu (X) vào ô

muốn chọn. Nếu muốn chọn lại câu đã bỏ thì bôi đen ô đã bỏ muốn chọn lại. 1 2 3 4 5 6 7 8 9

10 11 12 13 14 15 16 17 18 19 20 a b c d

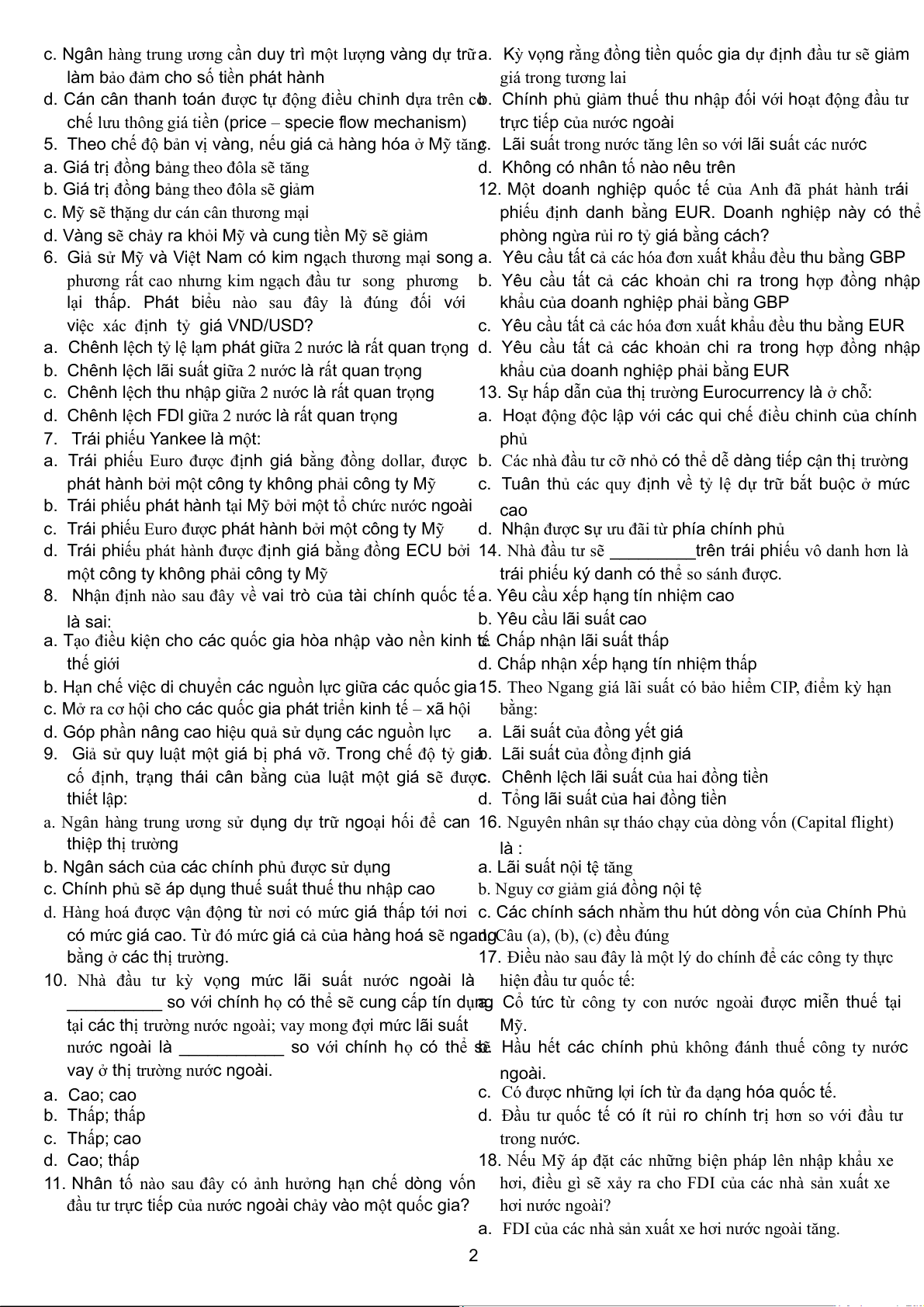

1. Khi ngoại tệ giảm giá, đối với doanh nghiệp kinh doanh 3. Hiệu ứng Fisher Quốc tế (International Fisher Effect),

quốc tế, lỗ phát sinh từ sự thay đổi tỷ giá xảy ra khi:

hai nền kinh tế (hai quốc gia) có mức lãi suất danh nghĩa

a. Các khoản phải thu lớn hơn vốn chủ sở hữu khác nhau là do:

b. Các khoản phải thu nhỏ hơn vốn chủ sở hữu

a. Các mức lãi suất thực kỳ vọng khác nhau

c. Các khoản phải thu lớn hơn các khoản phải

b. Các mức lạm phát kỳ vọng khác nhau

d. Các khoản phải thu nhỏ hơn các khoản phải

c. Cấu trúc nền kinh tế khác nhau

2. Một công ty hoàn toàn kinh doanh nội địa với chi phí

d. Các mức lãi suất thực kỳ vọng cũng như các mức lạm

sản xuất và doanh số chỉ xảy ra trong nước: phát kỳ vọng khác nhau.

a. Gặp phải rủi ro tỷ giá do các nhà cạnh tranh quốc tế tại

4 . Đặc điểm nào sau đây KHÔNG thuộc chế độ bản vị thị trường trong nước vàng cổ điển:

b. Không gặp phải rủi ro tỷ giá

a. Ngân hàng trung ương ấn định giá vàng chính thức bằng

c. Không nên phòng ngừa rủi ro nội tệ d. b và c đều đúng

b. Tỷ giá giữa hai đồng tiền bất kỳ được xác lập trên cơ sở

hàm lượng vàng của hai đồng tiền 1

c. Ngân hàng trung ương cần duy trì một lượng vàng dự trữ a. Kỳ vọng rằng đồng tiền quốc gia dự định đầu tư sẽ giảm

làm bảo đảm cho số tiền phát hành giá trong tương lai

d. Cán cân thanh toán được tự động điều chỉnh dựa trên cơ

b. Chính phủ giảm thuế thu nhập đối với hoạt động đầu tư

chế lưu thông giá tiền (price – specie flow mechanism)

trực tiếp của nước ngoài

5. Theo chế độ bản vị vàng, nếu giá cả hàng hóa ở Mỹ tăng

c. Lãi suất trong nước tăng lên so với lãi suất các nước

a. Giá trị đồng bảng theo đôla sẽ tăng

d. Không có nhân tố nào nêu trên

b. Giá trị đồng bảng theo đôla sẽ giảm

12. Một doanh nghiệp quốc tế của Anh đã phát hành trái

c. Mỹ sẽ thặng dư cán cân thương mại

phiếu định danh bằng EUR. Doanh nghiệp này có thể

d. Vàng sẽ chảy ra khỏi Mỹ và cung tiền Mỹ sẽ giảm

phòng ngừa rủi ro tỷ giá bằng cách?

6. Giả sử Mỹ và Việt Nam có kim ngạch thương mại song a. Yêu cầu tất cả các hóa đơn xuất khẩu đều thu bằng GBP

phương rất cao nhưng kim ngạch đầu tư song phương b. Yêu cầu tất cả các khoản chi ra trong hợp đồng nhập

lại thấp. Phát biểu nào sau đây là đúng đối với

khẩu của doanh nghiệp phải bằng GBP

việc xác định tỷ giá VND/USD?

c. Yêu cầu tất cả các hóa đơn xuất khẩu đều thu bằng EUR

a. Chênh lệch tỷ lệ lạm phát giữa 2 nước là rất quan trọng d. Yêu cầu tất cả các khoản chi ra trong hợp đồng nhập

b. Chênh lệch lãi suất giữa 2 nước là rất quan trọng

khẩu của doanh nghiệp phải bằng EUR

c. Chênh lệch thu nhập giữa 2 nước là rất quan trọng

13. Sự hấp dẫn của thị trường Eurocurrency là ở chỗ:

d. Chênh lệch FDI giữa 2 nước là rất quan trọng

a. Hoạt động độc lập với các qui chế điều chỉnh của chính

7. Trái phiếu Yankee là một: phủ

a. Trái phiếu Euro được định giá bằng đồng dollar, được b. Các nhà đầu tư cỡ nhỏ có thể dễ dàng tiếp cận thị trường

phát hành bởi một công ty không phải công ty Mỹ

c. Tuân thủ các quy định về tỷ lệ dự trữ bắt buộc ở mức

b. Trái phiếu phát hành tại Mỹ bởi một tổ chức nước ngoài cao

c. Trái phiếu Euro được phát hành bởi một công ty Mỹ

d. Nhận được sự ưu đãi từ phía chính phủ

d. Trái phiếu phát hành được định giá bằng đồng ECU bởi 14. Nhà đầu tư sẽ _________trên trái phiếu vô danh hơn là

một công ty không phải công ty Mỹ

trái phiếu ký danh có thể so sánh được .

8. Nhận định nào sau đây về vai trò của tài chính quốc tế a. Yêu cầu xếp hạng tín nhiệm cao là sai: b. Yêu cầu lãi suất cao

a. Tạo điều kiện cho các quốc gia hòa nhập vào nền kinh tế

c . Chấp nhận lãi suất thấp thế giới

d. Chấp nhận xếp hạng tín nhiệm thấp

b. Hạn chế việc di chuyển các nguồn lực giữa các quốc gia 15. Theo Ngang giá lãi suất có bảo hiểm CIP, điểm kỳ hạn

c. Mở ra cơ hội cho các quốc gia phát triển kinh tế – xã hội bằng:

d. Góp phần nâng cao hiệu quả sử dụng các nguồn lực

a. Lãi suất của đồng yết giá

9. Giả sử quy luật một giá bị phá vỡ. Trong chế độ tỷ giá

b. Lãi suất của đồng định giá

cố định, trạng thái cân bằng của luật một giá sẽ được

c. Chênh lệch lãi suất của hai đồng tiền thiết lập :

d. Tổng lãi suất của hai đồng tiền

a. Ngân hàng trung ương sử dụng dự trữ ngoại hối để can 16. Nguyên nhân sự tháo chạy của dòng vốn (Capital flight) thiệp thị trường là :

b. Ngân sách của các chính phủ được sử dụng

a. Lãi suất nội tệ tăng

c. Chính phủ sẽ áp dụng thuế suất thuế thu nhập cao

b. Nguy cơ giảm giá đồng nội tệ

d. Hàng hoá được vận động từ nơi có mức giá thấp tới nơi c. Các chính sách nhằm thu hút dòng vốn của Chính Phủ

có mức giá cao. Từ đó mức giá cả của hàng hoá sẽ ngandg

. Câu (a), (b), (c) đều đúng

bằng ở các thị trường.

17. Điều nào sau đây là một lý do chính để các công ty thực

10. Nhà đầu tư kỳ vọng mức lãi suất nước ngoài là

hiện đầu tư quốc tế:

__________ so với chính họ có thể sẽ cung cấp tín dụng

a. Cổ tức từ công ty con nước ngoài được miễn thuế tại

tại các thị trường nước ngoài; vay mong đợi mức lãi suất Mỹ.

nước ngoài là ___________ so với chính họ có thể sẽ

b . Hầu hết các chính phủ không đánh thuế công ty nước

vay ở thị trường nước ngoài. ngoài. a. Cao; cao

c. Có được những lợi ích từ đa dạng hóa quốc tế. b. Thấp; thấp

d. Đầu tư quốc tế có ít rủi ro chính trị hơn so với đầu tư c. Thấp; cao trong nước. d. Cao; thấp

18. Nếu Mỹ áp đặt các những biện pháp lên nhập khẩu xe

11. Nhân tố nào sau đây có ảnh hưởng hạn chế dòng vốn

hơi, điều gì sẽ xảy ra cho FDI của các nhà sản xuất xe

đầu tư trực tiếp của nước ngoài chảy vào một quốc gia? hơi nước ngoài?

a. FDI của các nhà sản xuất xe hơi nước ngoài tăng. 2

b. FDI của các nhà sản xuất xe hơi nước ngoài giảm.

c. Chính phủ ổn định khuyến khích thành lập các cơ sở

c. FDI của các nhà sản xuất xe hơi nước ngoài không bị

dịch vụ và tài chính thuộc sở hữu nước ngoài trong biên ảnh hưởng. giới của quốc gia.

d. Câu (a), (b), (c) đều sai.

d. Gần biên giới nơi công ty mẹ trú đóng

19. Điều nào sau đây không đúng về các thiên đường thuế?

20. Chuyển giá là một chiến lược được MNEs sử dụng để?

a. Thuế đối với các khoản thu nhập, lợi tức, cổ tức và lợi a. Giảm thuế thu nhập doanh nghiệp hợp nhất.

nhuận chuyển về nước thấp .

b. Tài trợ một phần cho một công ty con ở một quốc gia có

b. Cơ sở hạ tầng tài chính hỗ trợ tốt cho các hoạt động của thuế suất cao hơn.

doanh nghiệp quốc tế như: nhân viên văn phòng có trình c. Chuyển tiền từ công ty con sang công ty mẹ.

độ chuyên môn, giao tiếp tốt và dịch vụ ngân hàng có uy

d. Công ty con có lợi nhuận cao hơn. tín.

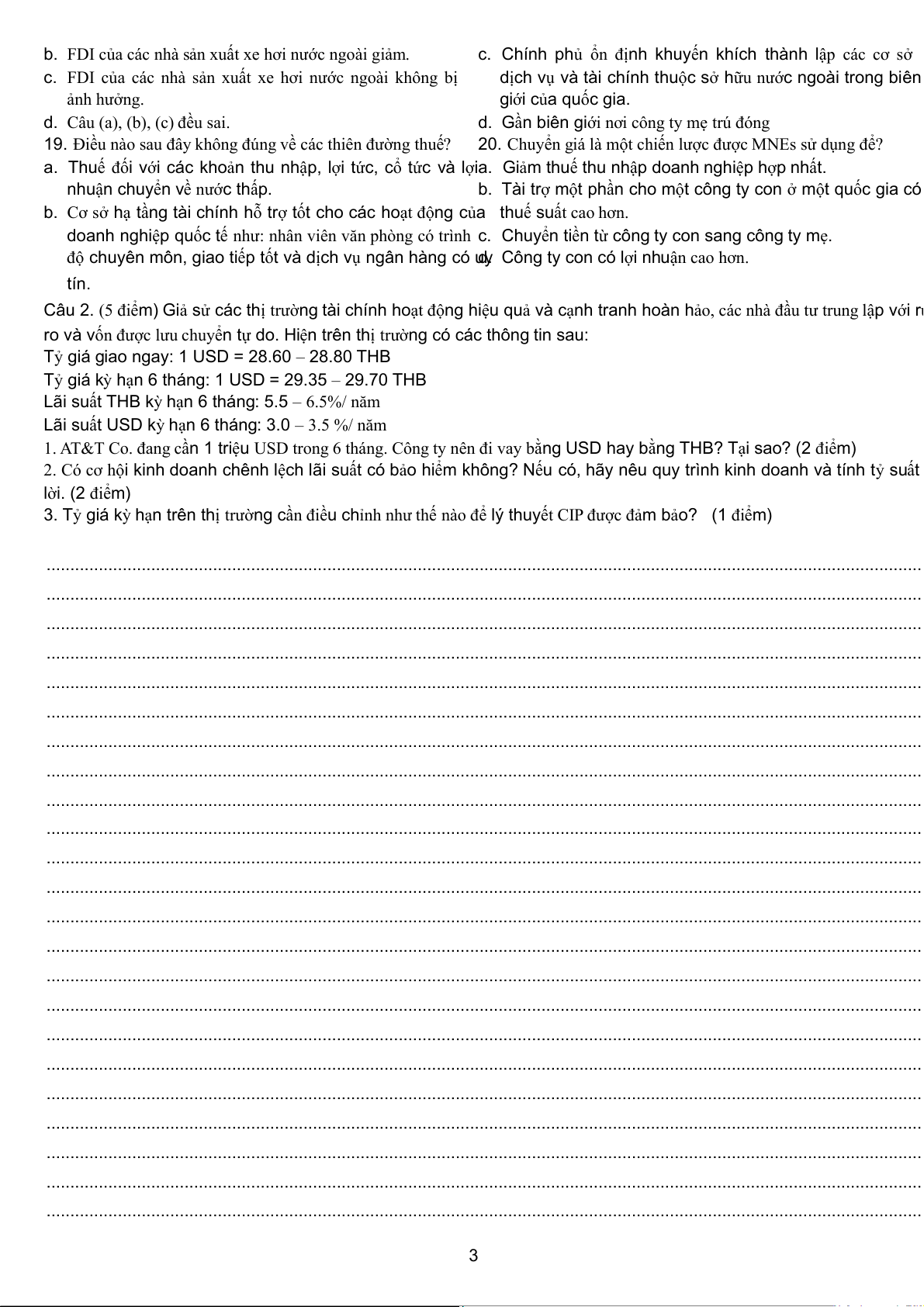

Câu 2. (5 điểm) Giả sử các thị trường tài chính hoạt động hiệu quả và cạnh tranh hoàn hảo, các nhà đầu tư trung lập với rủ

ro và vốn được lưu chuyển tự do. Hiện trên thị trường có các thông tin sau:

Tỷ giá giao ngay: 1 USD = 28.60 – 28.80 THB

Tỷ giá kỳ hạn 6 tháng: 1 USD = 29.35 – 29.70 THB

Lãi suất THB kỳ hạn 6 tháng: 5.5 – 6.5%/ năm

Lãi suất USD kỳ hạn 6 tháng: 3.0 – 3.5 %/ năm

1. AT&T Co. đang cần 1 triệu USD trong 6 tháng. Công ty nên đi vay bằng USD hay bằng THB? Tại sao? (2 điểm)

2. Có cơ hội kinh doanh chênh lệch lãi suất có bảo hiểm không? Nếu có, hãy nêu quy trình kinh doanh và tính tỷ suất lời. (2 điểm)

3. Tỷ giá kỳ hạn trên thị trường cần điều chỉnh như thế nào để lý thuyết CIP được đảm bảo? (1 điểm)

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................ 3

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................ 4 (Ph thi)

ần này không in trên đề B môn/Khoa duy ộ ệt đề Giảng viên ra đề

TS. Nguyễn Xuân Trường Nguyễn Minh Sáng 5

TRƯỜNG ĐẠI HỌC NGÂN HÀNG TP. HỒ CHÍ MINH KHOA KINH TẾ QUỐC TẾ

ĐỀ THI KẾT THÚC HỌC PHẦN Mã đề : 2

Tên học phần: TÀI CHÍNH QUỐC TẾ

Thời gian làm bài: 75 phút (không tính thời gian phát đề)

Hệ đào tạo (ĐHCQ/CLC/QTSB/VB2/VHVL/LTDH): CLC Ngày thi: Ca thi:

(Sinh viên KHÔNG được sử dụng tài liệu)

Cán bộ coi thi không giải thích gì thêm

Họ tên: .................................................................. Mã sinh viên: ................................... Lớp học phần :.................... ĐIỂM BÀI THI CHẤM THI SỐ BÁO CB COI THI DANH Bằng số Bằng chữ Thứ n ấ h t: Thứ n ấ h t: Thứ hai: Thứ hai:

Điểm chi tiết (do giảng viên chấm thi ghi): Chấm 1: Chấm 2:

Câu 1. Số câu đúng: ………….Đ ể i m: ……………….

Câu 1. Số câu đúng: ………….Đ ể i m: ……………….

Câu 2. Điểm: ……………….

Câu 2. Điểm: ……………….……………….…………

Tổng: ……………….……………….…………………

Câu 1. (5 điểm) Đánh dấu (X) để lựa chọn, muốn chọn câu khác thì khoanh tròn câu đã chọn và đánh dấu (X) vào ô

muốn chọn. Nếu muốn chọn lại câu đã bỏ thì bôi đen ô đã bỏ muốn chọn lại. 1 2 3 4 5 6 7 8 9

10 11 12 13 14 15 16 17 18 19 20 a b c d

1. Đặc điểm nào sau đây KHÔNG thuộc chế độ bản vị 3. Giả sử Mỹ và Việt Nam có kim ngạch thương mại song vàng cổ điển:

phương rất cao nhưng kim ngạch đầu tư song phương

a. Ngân hàng trung ương ấn định giá vàng chính thức bằng

lại thấp. Phát biểu nào sau đây là đúng đối với nội tệ

việc xác định tỷ giá VND/USD?

b. Tỷ giá giữa hai đồng tiền bất kỳ được xác lập trên cơ sở a. Chênh lệch tỷ lệ lạm phát giữa 2 nước là rất quan trọng

hàm lượng vàng của hai đồng tiền

b. Chênh lệch lãi suất giữa 2 nước là rất quan trọng

c. Ngân hàng trung ương cần duy trì một lượng vàng dự trữ c. Chênh lệch thu nhập giữa 2 nước là rất quan trọng

làm bảo đảm cho số tiền phát hành

d. Chênh lệch FDI giữa 2 nước là rất quan trọng

d. Cán cân thanh toán được tự động điều chỉnh dựa trên cơ

4. Trái phiếu Yankee là một:

chế lưu thông giá tiền (price – specie flow mechanism) a. Trái phiếu Euro được định giá bằng đồng dollar, được

2. Theo chế độ bản vị vàng, nếu giá cả hàng hóa ở Mỹ tăng phát hành bởi một công ty không phải công ty Mỹ

a. Giá trị đồng bảng theo đôla sẽ tăng

b. Trái phiếu phát hành tại Mỹ bởi một tổ chức nước ngoài

b. Giá trị đồng bảng theo đôla sẽ giảm

c. Trái phiếu Euro được phát hành bởi một công ty Mỹ

c. Mỹ sẽ thặng dư cán cân thương mại

d. Trái phiếu phát hành được định giá bằng đồng ECU bởi

d. Vàng sẽ chảy ra khỏi Mỹ và cung tiền Mỹ sẽ giảm

một công ty không phải công ty Mỹ 1

5. Nhận định nào sau đây về vai trò của tài chính quốc tế b. Yêu cầu lãi suất cao là sai:

c. Chấp nhận lãi suất thấp

a. Tạo điều kiện cho các quốc gia hòa nhập vào nền kinh tế

d . Chấp nhận xếp hạng tín nhiệm thấp thế giới

12. Theo Ngang giá lãi suất có bảo hiểm CIP, điểm kỳ hạn

b. Hạn chế việc di chuyển các nguồn lực giữa các quốc gia bằng:

c. Mở ra cơ hội cho các quốc gia phát triển kinh tế – xã hội a. Lãi suất của đồng yết giá

d. Góp phần nâng cao hiệu quả sử dụng các nguồn lực

b. Lãi suất của đồng định giá

6. Giả sử quy luật một giá bị phá vỡ. Trong chế độ tỷ giá

c. Chênh lệch lãi suất của hai đồng tiền

cố định, trạng thái cân bằng của luật một giá sẽ được

d. Tổng lãi suất của hai đồng tiền thiết lập :

13. Nguyên nhân sự tháo chạy của dòng vốn (Capital flight)

a. Ngân hàng trung ương sử dụng dự trữ ngoại hối để can là : thiệp thị trường

a. Lãi suất nội tệ tăng

b. Ngân sách của các chính phủ được sử dụng

b. Nguy cơ giảm giá đồng nội tệ

c. Chính phủ sẽ áp dụng thuế suất thuế thu nhập cao

c. Các chính sách nhằm thu hút dòng vốn của Chính Phủ

d. Hàng hoá được vận động từ nơi có mức giá thấp tới nơi d. Câu (a), (b), (c) đều đúng

có mức giá cao. Từ đó mức giá cả của hàng hoá sẽ ngang 1

4. Điều nào sau đây là một lý do chính để các công ty thực

bằng ở các thị trường.

hiện đầu tư quốc tế:

7. Nhà đầu tư kỳ vọng mức lãi suất nước ngoài là a. Cổ tức từ công ty con nước ngoài được miễn thuế tại

__________ so với chính họ có thể sẽ cung cấp tín dụng Mỹ.

tại các thị trường nước ngoài; vay mong đợi mức lãi suất b. Hầu hết các chính phủ không đánh thuế công ty nước

nước ngoài là ___________ so với chính họ có thể sẽ ngoài.

vay ở thị trường nước ngoài.

c. Có được những lợi ích từ đa dạng hóa quốc tế. a. Cao; cao

d. Đầu tư quốc tế có ít rủi ro chính trị hơn so với đầu tư b. Thấp; thấp trong nước. c. Thấp; cao

15. Nếu Mỹ áp đặt các những biện pháp lên nhập khẩu xe d. Cao; thấp

hơi, điều gì sẽ xảy ra cho FDI của các nhà sản xuất xe

8. Nhân tố nào sau đây có ảnh hưởng hạn chế dòng vốn hơi nước ngoài?

đầu tư trực tiếp của nước ngoài chảy vào một quốc gia? a. FDI của các nhà sản xuất xe hơi nước ngoài tăng.

a. Kỳ vọng rằng đồng tiền quốc gia dự định đầu tư sẽ giảm b. FDI của các nhà sản xuất xe hơi nước ngoài giảm. giá trong tương lai

c. FDI của các nhà sản xuất xe hơi nước ngoài không bị

b. Chính phủ giảm thuế thu nhập đối với hoạt động đầu tư ảnh hưởng.

trực tiếp của nước ngoài

d. Câu (a), (b), (c) đều sai.

c. Lãi suất trong nước tăng lên so với lãi suất các nước

16. Điều nào sau đây không đúng về các thiên đường thuế?

d. Không có nhân tố nào nêu trên

a. Thuế đối với các khoản thu nhập, lợi tức, cổ tức và lợi

9. Một doanh nghiệp quốc tế của Anh đã phát hành trái

nhuận chuyển về nước thấp .

phiếu định danh bằng EUR. Doanh nghiệp này có thể

b . Cơ sở hạ tầng tài chính hỗ trợ tốt cho các hoạt động của

phòng ngừa rủi ro tỷ giá bằng cách?

doanh nghiệp quốc tế như: nhân viên văn phòng có trình

a. Yêu cầu tất cả các hóa đơn xuất khẩu đều thu bằng GBP

độ chuyên môn, giao tiếp tốt và dịch vụ ngân hàng có uy

b. Yêu cầu tất cả các khoản chi ra trong hợp đồng nhập tín.

khẩu của doanh nghiệp phải bằng GBP

c. Chính phủ ổn định khuyến khích thành lập các cơ sở

c. Yêu cầu tất cả các hóa đơn xuất khẩu đều thu bằng EUR

dịch vụ và tài chính thuộc sở hữu nước ngoài trong biên

d. Yêu cầu tất cả các khoản chi ra trong hợp đồng nhập giới của quốc gia.

khẩu của doanh nghiệp phải bằng EUR

d. Gần biên giới nơi công ty mẹ trú đóng

10. Sự hấp dẫn của thị trường Eurocurrency là ở chỗ:

17. Chuyển giá là một chiến lược được MNEs sử dụng để?

a. Hoạt động độc lập với các qui chế điều chỉnh của chính a. Giảm thuế thu nhập doanh nghiệp hợp nhất. phủ

b. Tài trợ một phần cho một công ty con ở một quốc gia có

b. Các nhà đầu tư cỡ nhỏ có thể dễ dàng tiếp cận thị trường thuế suất cao hơn.

c. Tuân thủ các quy định về tỷ lệ dự trữ bắt buộc ở mức c. Chuyển tiền từ công ty con sang công ty mẹ. cao

d. Công ty con có lợi nhuận cao hơn.

d. Nhận được sự ưu đãi từ phía chính phủ

18. Khi ngoại tệ giảm giá, đối với doanh nghiệp kinh doanh

11. Nhà đầu tư sẽ _________trên trái phiếu vô danh hơn là

quốc tế, lỗ phát sinh từ sự thay đổi tỷ giá xảy ra khi:

trái phiếu ký danh có thể so sánh được .

a. Các khoản phải thu lớn hơn vốn chủ sở hữu

a. Yêu cầu xếp hạng tín nhiệm cao

b. Các khoản phải thu nhỏ hơn vốn chủ sở hữu 2

c. Các khoản phải thu lớn hơn các khoản phải

20. Hiệu ứng Fisher Quốc tế (International Fisher Effect),

d. Các khoản phải thu nhỏ hơn các khoản phải

hai nền kinh tế (hai quốc gia) có mức lãi suất danh nghĩa

19. Một công ty hoàn toàn kinh doanh nội địa với chi phí khác nhau là do:

sản xuất và doanh số chỉ xảy ra trong nước:

a. Các mức lãi suất thực kỳ vọng khác nhau

a. Gặp phải rủi ro tỷ giá do các nhà cạnh tranh quốc tế tại

b . Các mức lạm phát kỳ vọng khác nhau thị trường trong nước

c. Cấu trúc nền kinh tế khác nhau

b. Không gặp phải rủi ro tỷ giá

d. Các mức lãi suất thực kỳ vọng cũng như các mức lạm

c. Không nên phòng ngừa rủi ro phát kỳ vọng khác nhau. d. b và c đều đúng

Câu 2. (5 điểm) Giả sử các thị trường tài chính hoạt động hiệu quả và cạnh tranh hoàn hảo, các nhà đầu tư trung lập với rủ

ro và vốn được lưu chuyển tự do. Hiện trên thị trường có các thông tin sau:

Tỷ giá giao ngay: 1 USD = 28.60 – 28.80 THB

Tỷ giá kỳ hạn 6 tháng: 1 USD = 29.35 – 29.70 THB

Lãi suất THB kỳ hạn 6 tháng: 5.5 – 6.5%/ năm

Lãi suất USD kỳ hạn 6 tháng: 3.0 – 3.5 %/ năm

1. AT&T Co. đang cần 1 triệu USD trong 6 tháng. Công ty nên đi vay bằng USD hay bằng THB? Tại sao? (2 điểm)

2. Có cơ hội kinh doanh chênh lệch lãi suất có bảo hiểm không? Nếu có, hãy nêu quy trình kinh doanh và tính tỷ suất lời. (2 điểm)

3. Tỷ giá kỳ hạn trên thị trường cần điều chỉnh như thế nào để lý thuyết CIP được đảm bảo? (1 điểm)

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................ 3

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................

........................................................................................................................................................................................ 4 (Ph thi)

ần này không in trên đề B môn/Khoa duy ộ ệt đề Giảng viên ra đề

TS. Nguyễn Xuân Trường Nguyễn Minh Sáng 5

Tài liệu liên quan:

-

Hoạt động Tài chính của Doanh nghiệp Đa Quốc Gia (DN) - Chương 6 | Tài chính quốc tế | Trường Học Viện nông nghiệp Việt Nam

19 10 -

Hệ Thống Tiền Tệ Quốc Tế: Khái Niệm và Các Chế Độ Tỷ Giá | Tài chính quốc tế | Trường Học Viện nông nghiệp Việt Nam

24 12 -

Bài giảng Chương 1: Các Quan Hệ Cân Bằng Quốc Tế và LOP | Tài chính quốc tế | Trường Học Viện nông nghiệp Việt Nam

21 11 -

Cách Tính Lạm Phát và CPI: So Sánh Việt Nam và Mỹ | Tài chính quốc tế | Trường Học Viện nông nghiệp Việt Nam

23 12 -

Detailed Report and Analysis on Submission Trends | Tài chính quốc tế | Trường Học Viện nông nghiệp Việt Nam

23 12