Đề thuế bài 2 môn Kế toán thuế | Học viện Nông nghiệp Việt Nam

Thuế nhập khẩu = 105.000.000 + 29.025.000 = 134.025.000- Thuế GTGT hàng nhập khẩu = 63.000.000 + 9.352.500 = 72.352.500- Thuế GTGT phải nộp = VAT đầu ra (TK 3331) – VAT đầu vào (TK 133). Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kế toán thuế (HVNN) 8 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 48302938

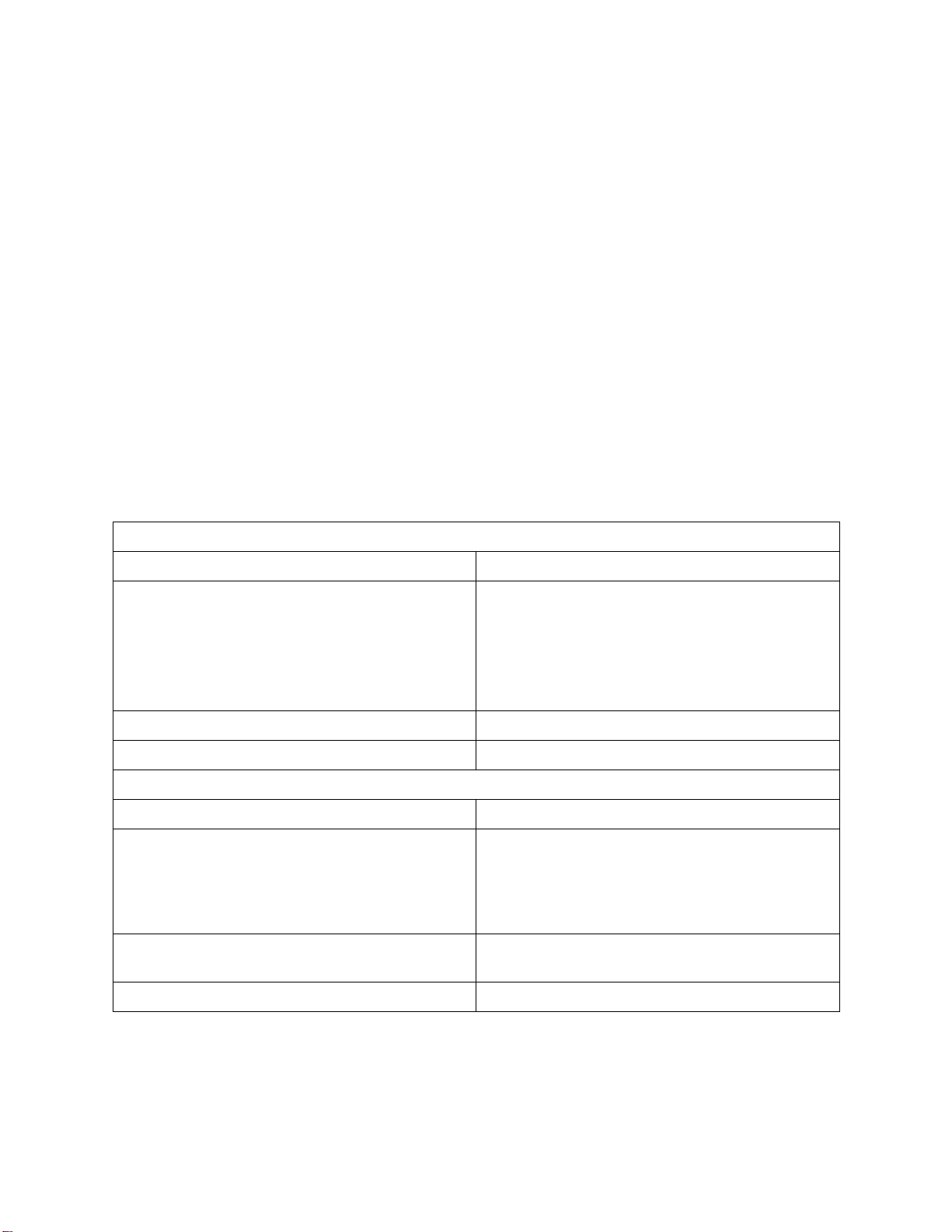

2 . Các loại thuế phải nộp trong kỳ

- Thuế nhập khẩu = 105.000.000 + 29.025.000 = 134.025.000

- Thuế GTGT hàng nhập khẩu = 63.000.000 + 9.352.500 = 72.352.500

- Thuế GTGT phải nộp = VAT đầu ra (TK 3331) – VAT đầu vào (TK 133)

= 416.000.000 – (63.000.000 + 9.352.500 + 1.200.000 +

500.000 + 300.000 + 2.000.000 – dư đầu kỳ của TK 133)

= 339.647.500 (Nợ TK 3331/Có TK 133) 4. TÀI KHOẢN 133

SỐ DƯ ĐẦU KỲ: 2.000.000 (NV 2 ) 1.200.000

Khấu trừ thuế GTGT: 76.352.500 ( NV 3) 500.000 ( NV 4) 9.352.500 (NV 7) 63.000.000 ( NV 8) 300.000 CỘNG SPS: 74.352.500 CỘNG SPS: 76.352.500 SỐ DƯ CUỐI KỲ: 0 TÀI KHOẢN 333 SỐ DƯ ĐẦU KỲ: 0 (NV3) 38.377.500 (NV3) 38.377.500 (NV6) 399.000.000 (NV5) 399.000.000 (NV7) 168.000.000 (NV7) 168.000.000

Khấu trừ thuế GTGT: 76.352.500 (NV9) 416.000.000 CỘNG SPS: 681.730.000 CỘNG SPS: 1.021.377.500

SỐ DƯ CUỐI KỲ: 339.647.500

Tài liệu liên quan:

-

Phân biệt giữa phí và lệ phí môn Kế toán thuế | Học viện Nông nghiệp Việt Nam

186 93 -

27 Câu hỏi về Thuế TNCN và Thuế TNDN do cơ quan Thuế trả lời môn Kế toán thuế | Học viện Nông nghiệp Việt Nam

211 106 -

Khai thuế đất nông nghiệp môn Kế toán thuế | Học viện Nông nghiệp Việt Nam

174 87 -

Bài giảng môn Kế toán thuế | Học viện Nông nghiệp Việt Nam

190 95 -

Bài tập nhómPhần thuế thu nhập doanh nghiệp ( slide 33 chương 2 ) Đề bài : Theo báo cáo kết quả kinh doanh trong năm của một doanh nghiệp như sau. môn Kế toán thuế | Học viện Nông nghiệp Việt Nam

199 100