Đồ án Phân Tích Kế Toán Tiền Lương tại Công Ty CP Nhựa An Phát Xanh | Môn Hệ thống thông tin kế toán - Đại Học Sư phạm Kỹ thuật Hưng Yên

Đồ án Phân Tích Kế Toán Tiền Lương tại Công Ty CP Nhựa An Phát Xanh Môn Hệ thống thông tin kế toán. Tài liệu được sưu tầm gồm 40 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Hệ thống thông tin kế toán 10 tài liệu

Trường: Trường Đại Học Sư phạm Kỹ thuật Hưng yên 149 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 23136115

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC SƯ PHẠM KỸ THUẬT HƯNG YÊN ĐỒ ÁN

HỆ THỐNG THÔNG TIN KẾ TOÁN TẠI CÔNG TY

CỔ PHẦN NHỰA AN PHÁT XANH – PHẦN HÀNH

KẾ TOÁN TIỀN LƯƠNG VÀ CÁC KHOẢN TRÍCH THEO LƯƠNG

Giảng viên hướng dẫn: Trần Thị Lan Anh

Sinh viên thực hiện: Nguyễn Thị Hoàn

Mã sinh viên: 11420234 Mã lớp: 114202 lOMoAR cPSD| 23136115

Hưng Yên, Tháng 12 năm 2023 lOMoAR cPSD| 23136115 LỜI CẢM ƠN

Để hoàn thành Đồ án Hệ thống thông tin kế toán tại Công ty Cổ phần Nhựa An Phát

Xanh – Phần hành kế toán tiền lương và các khoản trích theo lương, em xin gửi lời cảm ơn

đến toàn thể các thầy cô của Trường Đại học Sư phạm Kĩ thuật Hưng Yên đã có những góp

ý và chỉ bảo em trong suốt thời gian hoàn thiện môn học.

Đặc biệt hơn hết, em xin trân trọng gửi lời cảm ơn đến cô Trần Thị Lan Anh, người

đã tận tình hướng dẫn cho em ngay từ những bước đầu của Đồ án như cách chọn đề tài, lên

đề cương chi tiết, cách suy nghĩ, phân tích và trình bày khoa học cũng như giúp em tiếp

cận được với nhiều nguồn tài liệu bổ ích. Với sự đóng góp và định hướng của cô đã mang

lại cho em nhiều kiến thức và kinh nghiệm quý báu trong thời gian hoàn thành đồ án. Điều

này đã giúp em hoàn thành đồ án một cách thuận lợi nhất.

Một lần nữa, em xin trân thành cảm ơn quý thầy cô và kính chúc thầy cô nhiều sức khỏe.

Sinh viên thực hiện

Nguyễn Thị Hoàn MỤC LỤC

LỜI CẢM ƠN.............................................................................................................................................1

CHƯƠNG 1: TỔNG QUAN VỀ CÔNG TÁC KẾ TOÁN TIỀN LƯƠNG VÀ CÁC KHOẢN TRÍCH

THEO LƯƠNG TẠI CÔNG TY CỔ PHẦN NHỰA AN PHÁT XANH................................................3

1.1. Tổng quan về công ty Cổ phần Nhựa An Phát Xanh....................................................................3

1.1.1. Quá trình hình thành và phát triển doanh nghiệp...................................................................3

1.1.2. Lĩnh vực sản xuất kinh doanh....................................................................................................4

1.2. Công tác kế toán tại doanh nghiệp.................................................................................................7

1.2.1. Đặc điểm bộ máy kế toán...........................................................................................................7

Sơ đồ 1.1. Cơ cấu tổ chức và bộ máy quản lý của công ty CP Nhựa An Phát Xanh..................8

Sơ đồ 1.2. Tổ chức bộ máy kế toán tại Công ty..............................................................................10

1.2.2. Chính sách kế toán đang áp dụng tại công ty.........................................................................11

Sơ đồ 1.3. Trình tự ghi sổ kế toán theo hình thức Nhật ký chung công ty Cổ phần Nhựa An

Phát Xanh.....................................................................................................................................12

1.2.3. Lưu đồ luân chuyển chứng từ.................................................................................................12

1.2.3.1. Mô tả quy trình luân chuyển chứng từ phần hành kế toán lương và các khoản trích

theo lương......................................................................................................................................12

1.2.3.2. Chứng từ sử dụng............................................................................................................13 lOMoAR cPSD| 23136115

1.2.3.3. Sổ sách sử dụng................................................................................................................13

1.2.3.4. Bảng thực thể...................................................................................................................14

1.2.3.5. Lưu đồ luân chuyển chứng từ tiền lương và các khoản trích theo lương....................16

CHƯƠNG 2: THUYẾT MINH QUÁ TRÌNH THIẾT KẾ HỆ THỐNG.............................................18

2.1. Các công cụ sử dụng......................................................................................................................18

2.2. Kết quả thực hiện bằng số liệu.....................................................................................................27

CHƯƠNG 3. MỘT SỐ NHẬN XÉT TRONG QUÁ TRÌNH LÀM ĐỒ ÁN.........................................33

3.1. Ưu, nhược điểm của hệ thống thông tin kế toán tại công ty.......................................................33

3.2. Hạn chế, ưu điểm của sản phẩm...................................................................................................36

CHƯƠNG 1: TỔNG QUAN VỀ CÔNG TÁC KẾ TOÁN TIỀN LƯƠNG VÀ CÁC

KHOẢN TRÍCH THEO LƯƠNG TẠI CÔNG TY CỔ PHẦN NHỰA AN PHÁT XANH

1.1. Tổng quan về công ty Cổ phần Nhựa An Phát Xanh

1.1.1. Quá trình hình thành và phát triển doanh nghiệp

Tên công ty: Công ty Cổ phần Nhựa An Phát Xanh

Văn phòng đại diện: Số BT25B D3 A4, Khu Biệt thự Vườn Đào, quận Tùy Hồ, thành phố Hà Nội.

Trụ sở chính: Lô CN 11 – CN 12, Cụm công nghiệp An Đồng, Thị trấn Nam Sách, huyện

Nam Sách, tỉnh Hải Dương. Mã số thuế: 0800373586 Điện thoại: 02203755997

Website: http://www.anphatplastic.com Năm thành lập: 27/03/2007

Vốn điều lệ: 2,217.59 tỷ đồng

Giấy CNĐKKD: Số 0800373586 do Sở Kế hoạch và Đầu tư tỉnh Hải Dương cấp lần đầu

ngày 09/03/2007; đăng ký thay đổi lần thứ 17 ngày 20/09/2013

Tài khoản mở tại: Ngân hàng BIDV – Chi nhánh Hải Dương

Số tài khoản: 46010000039797

Tháng 09/2002, tiền thân của Công ty CP Nhựa An Phát Xanh là Công ty TNHH Anh Hai

Duy được thành lập do hai thành viên góp vốn với số vốn điều lệ là 500 triệu đồng. Tháng

03/2007, Hội đồng thành viên của công ty thống nhất phương án chuyển đổi Công ty thành

Công ty CP Nhựa và Bao bì An Phát (nay là Công ty CP Nhựa và Môi trường xanh An lOMoAR cPSD| 23136115

Phát) với vốn điều lệ ban đầu là 30 tỷ đồng. Tháng 04/2019, Công ty chính thức đổi tên

thành Công ty CP Nhựa An Phát Xanh.

Công ty Cổ phần Nhựa An Phát Xanh (An Phát Bioplastics) là doanh nghiệp số 1 Đông

Nam Á trong lĩnh vực sản xuất và xuất khẩu bao bì màng mỏng chất lượng cao. Với gần

20 năm kinh nghiệm, Nhựa An Phát Xanh đã và đang sở hữu tệp khách hàng lớn trong nước

và quốc tế, thiết lập được mối quan hệ kinh doanh tốt đẹp với khách hàng tại hơn 50 quốc

gia trên thế giới. Cùng với việc phát triển mảng kinh doanh truyền thống là bao bì màng

mỏng, trong những năm gần đây, Nhựa An Phát Xanh chuyển hướng mục tiêu chiến lược,

đa dạng hóa sản phẩm, tập trung phát triển nguyên liệu sinh học phân hủy hoàn toàn AnBio

và dòng sản phẩm sinh học phân hủy hoàn toàn AnEco thân thiện với môi trường như bao

bì, dao, thìa, nĩa, ống hút, găng tay…, đáp ứng xu hướng tiêu dùng xanh tại Việt Nam và thế giới.

Hiện tại, An Phát có 3 nhà máy đang sản xuất tại Hải Dương với sản lượng sản xuất trung

bình hàng tháng đạt gần 3.000 tân sản phẩm và 1 nhà máy sản xuất CaCO3 tại Yên Bái

thuộc công ty con là Công ty Cổ phần Nhựa và khoáng sản An Phát – Yên Bái.

Cả 3 nhà máy trên của An Phát có trang thiết bị đồng bộ, hiện đại, công nghệ sản xuất tiên

tiến, được nhập khẩu từ Đài Loan, Nhật Bản. Hiện cả 3 nhà máy của An Phát đều tập trung

đẩy mạnh sản xuất dòng sản phẩm Bao bì nhựa tự phân hủy – Sản phẩm tiên tiến và hiện

đại cho thế giới tiêu dùng.

Với sản lượng trung bình hiện nay đạt gần 3.000 tấn sản phẩm/tháng trong đó 95% sản

phẩm được xuất khẩu, An Phát được đánh giá là doanh nghiệp sản xuất bao bì có uy tín và

lớn nhất Việt Nam. Không dừng lại ở đó, hiện tại nhà máy sản xuất số 5 đã hoàn thiện và

đang trong giai đoạn hoạt động thử nghiệm để chính thức đi vào hoạt động từ quý III/2014.

Nhà máy này có công suất 10.000 tấn sản phẩm/năm và được thiết kế để sản xuất dành

riêng cho thị trường Nhật Bản với trang thiết bị tiên tiến, công nghệ cao, tiêu chuẩn sản

xuất, vệ sinh và môi trường đáp ứng nhu cầu và đòi hỏi khắt khe của thị trường này

1.1.2. Lĩnh vực sản xuất kinh doanh

Công ty chuyên sản xuất các sản phẩm nhựa như: Bao bì, túi thực phẩm, gang tay, các sản

phẩm có nguyên liệu sinh học phân hủy hoàn toàn…

Mua bán máy móc, vật tư, nguyên liệu sản xuất nhựa, bao bì nhựa các loại; in và các dịch

vụ in quảng cáo trên bao bì, xây dựng công trình dân dụng; lắp đặt trang thiết bị cho các

công trình xây dụng, kinh doanh bất động sản; mua bán hàng may mặc, mua bán máy móc

thiết bị và phụ tùng thay thế; chuyển giao công nghệ; đại lý mua bán, ký gửi hàng hóa, môi

giới thương mại, ủy thác mua bán hàng hóa; vận chuyển hàng hóa, hành khách bằng ô tô

và các hoạt động phụ trợ cho vận tải; hoạt động thu gom, xử lý tiêu hủy rác thải; tái chế lOMoAR cPSD| 23136115

phế liệu; xử lý ô nhiễm và hoạt động quản lý chất thải khác; sản xuất máy móc thiết bị phục vụ ngành nhựa.

* Kết quả hoạt động kinh doanh trong những năm gần đây

Về kết quả kinh doanh năm 2022, công ty Cổ phần Nhựa An Phát Xanh ghi nhận doanh

thu hợp nhất 15.290 tỷ đồng, tăng 16,3% so với năm 2021, chủ yếu do giá hạt nhựa tăng

trong nửa đầu năm 2022. Lợi nhuận gộp năm 2022 đạt 1.086 tỷ đồng.

Mặc dù kinh tế toàn cầu bị tác động bởi nhiều yếu tố như xung đột và lạm phát kéo dài, giá

hạt nhựa biến động bất thường ảnh hưởng tới mảng kinh doanh thương mại hạt nhựa của

Nhựa An Phát Xanh, nhưng nhờ các quyết sách kịp thời của HĐQT, các mảng kinh doanh

cốt lõi bao gồm: sản xuất bao bì, hạt phụ gia, bất động sản khu công nghiệp, dịch vụ, vẫn

duy trì ổn định. Theo đó, lợi nhuận gộp mảng sản xuất đạt 915 tỷ đồng, tăng 15% so với

năm 2021, mảng BĐS KCN đạt 118 tỷ đồng, tương đương năm 2021, mảng dịch vụ đạt 48

tỷ đồng, tăng 44% so với năm 2021. Công ty ghi nhận lợi nhuận sau thuế đạt 117 tỷ đồng;

lợi nhuận sau thuế cổ đông công ty mẹ đạt 153 tỷ đồng.

Về kế hoạch hoạt động sản xuất kinh doanh năm 2023, Đại hội đã thông qua kế hoạch

doanh thu hợp nhất 12.500 tỷ đồng, lợi nhuận sau thuế hợp nhất 500 tỷ đồng. Trong thời

gian tới, công ty Cổ Phần Nhựa An Phát Xanh sẽ tiếp tục khẳng định vị thế doanh nghiệp

hàng đầu trong ngành nhựa bao bì Việt Nam, đồng thời mở rộng kinh doanh tại các lĩnh

vực cốt lõi khác như bất động sản khu công nghiệp, bao bì, nguyên vật liệu ngành nhựa và

logistics. Mục tiêu năm 2023, công ty Cổ phần Nhựa An Phát Xanh sẽ tập trung vào quản

trị rủi ro mảng kinh doanh thương mại hạt nhựa, cũng như đẩy mạnh bàn giao, ghi nhận

doanh thu từ mảng kinh doanh bất động sản khu công nghiệp. Mã Chỉ tiêu Năm 2020 Năm 2021 Năm 2022 số 1 Doanh thu bán hàng và CCDV 7.438.249.658 13.154.009.928 15.314.698.239 2

Các khoản giảm trừ doanh thu 9.692.642.869 10.900.064.329 24.401.165.809

10 DTT về bán hàng và CCDV 7.248.557.015.044 13.143.109.864.001 15.290.297.073.087 11 GVHB và DVCC 6.651.621.793.680 11.841.734.480.539 14.204.057.189.374

20 LN gộp bán hàng và CCDV 776.935.221.364 1.301.375.383.462 1.086.239.883.713

21 Doanh thu hoạt động tài chính 168.671.082.125 213.876.129.052 214.482.862.553 23 Chi phí tài chính 228.577.022.279 199.733.463.745 257.402.705.272

24 Phần lãi trong công ty liên doanh 16.704.296.145 22.873.141.538 57.678.939.569 25 Chi phí bán hàng 255.844.520.030 738.538.104.564 666.097.260.650

26 Chi phí quản lý doanh nghiệp 166.965.892.910 194.751.557.339 247.607.549.844

30 Lợi nhuận thuần từ HĐKD 310.923.164.415 405.101.528.404 187.294.170.069 31 Thu nhập khác 15.725.066.538 8.617.829.548 8.605.911.082 32 Chi phí khác 7.899.714.407 15.851.305.956 9.833.969.448 40 Lợi nhuận khác 7.825.352.131 (7.233.476.408) (1.288.058.366) 50 LNTT 318.748.516.546 397.868.051.996 186.066.111.703

51 CP thuế TNDN hiện hành 35.806.612.917 97.803.195.967 72.085.473.962

52 Thu nhập thuế TNDN hoãn lại (230.907.050) (24.078.168.390) (3.310.630.196) 60 LNST 283.172.810.679 324.143.024.419 117.291.267.937 7 lOMoAR cPSD| 23136115

1.2. Công tác kế toán tại doanh nghiệp

1.2.1. Đặc điểm bộ máy kế toán Trụ sở chính:

– Trụ sở chính: Lô CN 11 + CN 12, Cụm Công nghiệp An Đồng, thị trấn Nam

Sách,huyện Nam Sách, tỉnh Hải Dương

– Điện thoại: +84 320 375 5998 - Fax: +84 320 375 5113

– Website: www.anphatplastic.com

Văn phòng đại diện Công ty Cổ phần Nhựa và Môi trường xanh An Phát

– Địa chỉ: B9, Ngách 6/106, đường Hoàng Quốc Việt, Phường Nghĩa Đô, Quận

CầuGiấy, Thành phố Hà Nội

– Điện thoại: +84 4 3755 5840 - Fax: +84 4 3755 5841

– Email: vphn@anphatplastic.com

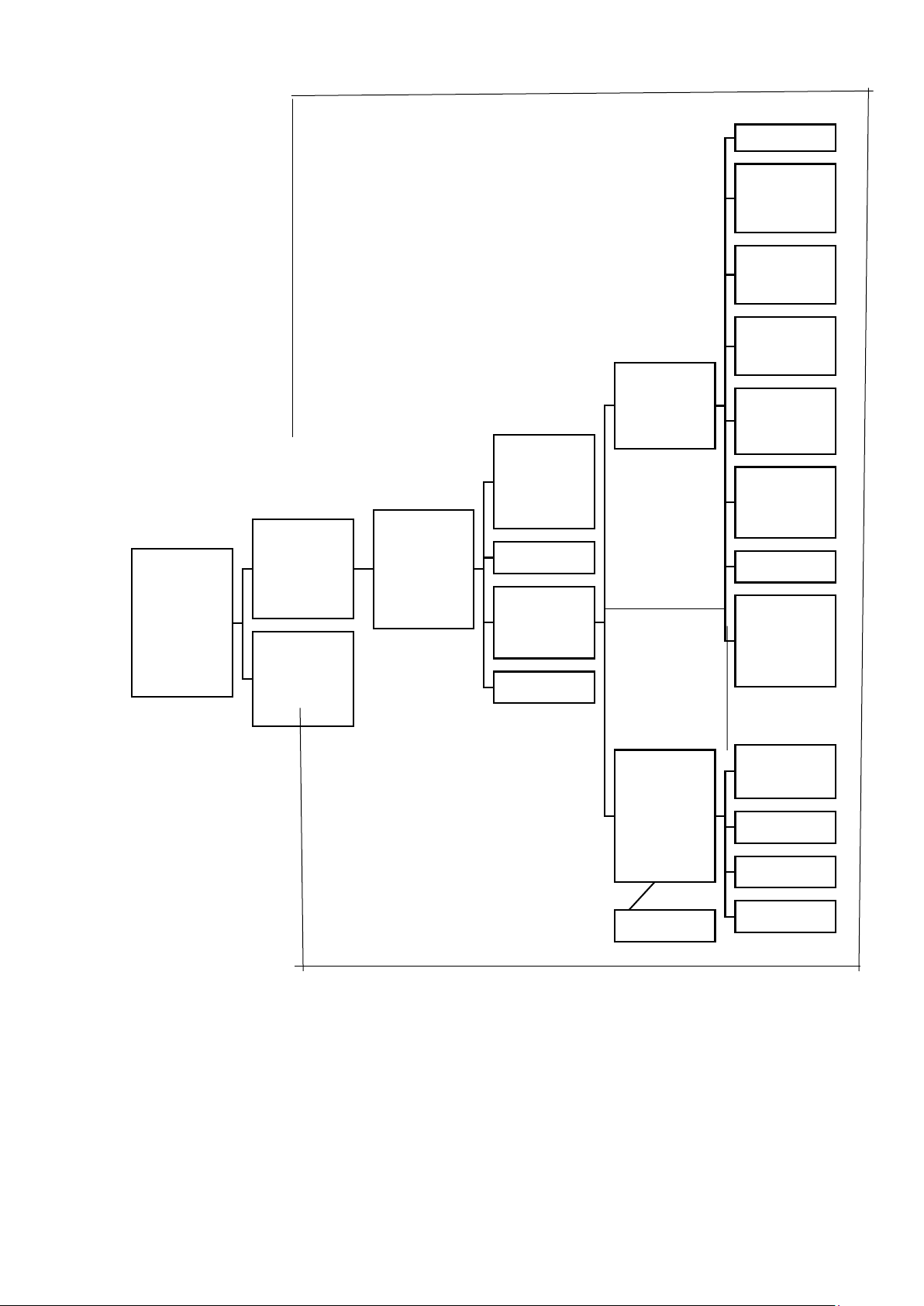

* Cơ cấu tổ chức và bộ máy quản lý của doanh nghiệp lOMoAR cPSD| 23136115 P.Kỹ thuật Nhà máy số 1 Nhà máy số 2 Nhà máy số 3 Phó tổng Giám đốc Nhà máy số sản xuất 5 Ban thư ký Ban KHSX Hội đồng Chủ tịch Ban dự án P.Kế toán quản trị HĐQT Đại hội đồng cổ Tổng Giám P.QL đông đốc &HTTT Ban kiểm soát Ban KSNB P.ANAT Phó tổng Giám đốc thường trực Tổ lái xe TTKD P.HC - TC P.QC

Sơ đồ 1.1. Cơ cấu tổ chức và bộ máy quản lý của công ty CP Nhựa An Phát Xanh

- Đại hội đồng cổ đông: là cơ quan có thẩm quyền cao nhất của Công ty, bao gồm tấtcả

các cổ đông có quyền biểu quyết hoặc người được cổ đông có quyền biểu quyết uỷ

quyền. đại hội đồng cổ đông có các quyền sau: Thông qua sửa đổi, bổ sung Điều lệ;

thông qua kế hoạch phát triển của Công ty, thông qua báo cáo tài chính hàng năm, các

báo cáo của ban kiểm soát, của hội đồng quản trị và của các kiểm toán viên; quyết định lOMoAR cPSD| 23136115

số lượng thành viên của hội đồng quản trị; bầu, bãi nhiệm, miễn nhiệm thành viên hội

đồng quản trị và ban kiểm soát; các quyền khác được quy định tại Điều lệ.

- Hội đồng Quản trị: Số thành viên hội đồng quản trị của Công ty gồm 05 thành

viên.Hội đồng quản trị là cơ quan có đầy đủ quyền hạn để thực hiện tất cả các quyền

nhân danh Công ty, trừ những thẩm quyền thuộc đại hội đồng cổ đông.

- Ban Kiểm soát do đại hội đồng cổ đông bầu ra gồm 03 thành viên để thực hiện

giámsát hội đồng quản trị, Ban Giám đốc trong việc quản lý và điều hành Công ty. Ban

kiểm soát chịu trách nhiệm trước đại hội đồng cổ đông và pháp luật về những công việc

thực hiện các nhiệm vụ được giao.

- Ban Tổng Giám đốc: Tổng Giám đốc do hội đồng quản trị bổ nhiệm, chịu tráchnhiệm

trước hội đồng quản trị và đại hội đồng cổ đông về điều hành và quản lý mọi hoạt động

sản xuất kinh doanh của Công ty. Các Phó Tổng giám đốc có trách nhiệm giúp đỡ Tổng

Giám đốc điều hành hoạt động sản xuất kinh doanh của Công ty. Ban Giám đốc có nhiệm

vụ: Tổ chức điều hành, quản lý mọi hoạt động sản xuất kinh doanh của Công ty theo

nghị quyết, quyết định của hội đồng quản trị, nghị quyết của đại hội đồng cổ đông, Điều

lệ Công ty và tuân thủ pháp luật; xây dựng và trình hội đồng quản trị các quy chế quản

lý điều hành nội bộ, kế hoạch sản xuất kinh doanh và kế hoạch tài chính hàng năm và

dài hạn của Công ty; đề nghị hội đồng quản trị quyết định bổ nhiệm, miễn nhiệm, khen

thưởng kỷ luật đối với Tổng Giám đốc, Kế toán trưởng;

- Phòng kế toán: Phụ trách thực hiện các nghiệp vụ có liên quan đến tình hình thu,

chicủa công ty. Phòng kế toán có nhiệm vụ tham mưu cho giám đốc về các chính sách

chế độ tài chính, thể lệ kế toán nhà nước. Phản ánh thường xuyên kip thời toàn bộ hoạt

động kinh tế, tài chính giúp cho Giám đốc nắm bắt kip thời tình hình tài chính của công ty.

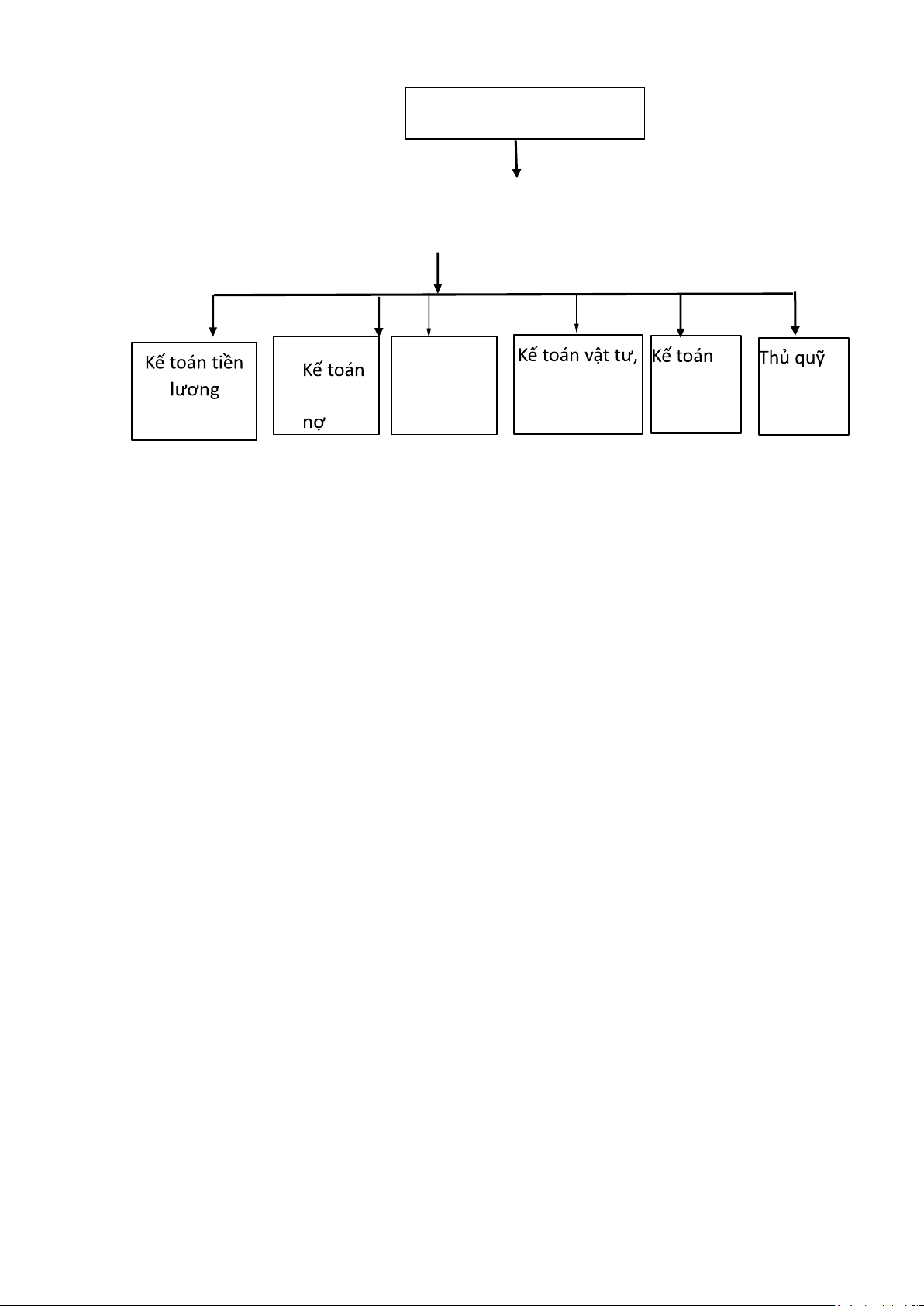

* Đặc điểm bộ máy kế toán

Xuất phát từ tổ chức hoạt động sản xuất kinh doanh và tổ chức bộ máy quản lý ở trên

phù hợp với điều kiện và trình độ quản lý, tại Công ty CP Nhựa An Phát Xanh áp dụng

hình thức công tác - bộ máy kế toán tập trung. Hầu hết mọi công việc kế toán đều được

thực hiện ở phòng kế toán trung tâm, từ khoản thu nhập kiểm tra chứng từ, ghi sổ đến

khâu tổng hợp, lập báo cáo kế toán, từ kế toán chi tiết đến kế toán tổng hợp. Ở phòng

kế toán mọi nhân viên kế toán đều đặt dưới sự chỉ đạo trực tiếp của kế toán trưởng. lOMoAR cPSD| 23136115 Kế toán trưởng Kế toán tổng hợp Kế toán thuế hàng hóa thu chi công

Sơ đồ 1.2. Tổ chức bộ máy kế toán tại Công ty

* Chức năng, nhiệm vụ của từng kế toán

Kế toán trưởng: Có nhiệm vụ tổ chức, kiểm tra công tác kế toán ở công ty, là người giúp

việc trong lĩnh vực chuyên môn kế toán, tài chính cho Giám đốc, chịu sự chỉ đạo trực

tiếp của Giám đốc. Kế toán trưởng phải chịu trách nhiệm trước về toàn bộ công tác tài

chính kế toán, có nhiệm vụ tổ chức công tác phân công phân nhiệm cho phù hợp, theo

dõi tất cả các phần hành nghiệp vụ kế toán, kiểm tra báo biểu, kiểm tra cân đối tài chính,

quản lý mọi chi phí được hạch toán lên báo cáo tài chính trình Giám đốc duyệt. Đồng

thời có trách nhiệm lập báo cáo tài chính cấp trên, là người chịu trách nhiệm trước ban

lãnh đạo và Nhà nước về mặt quản lý tài chính.

Kế toán tổng hợp: Có nhiệm vụ thực hiện các phần hành kế toán còn lại mà chưa phân

công cho các phần hành kế toán về tiêu thụ, chi phí và giá thành thực hiện các nhiệm vụ

nội sinh, lập các bút toán, khoá sổ kế toán cuối kỳ. Để thực hiện cho việc khoá sổ kế

toán, lập báo cáo kế toán kế toán tổng hợp phải kiểm tra số liệu kế toán của các bộ phận

khác chuyển sang sau đó lập Bảng cân đối tài khoản (nếu cần), lập Bảng cân đối kế toán

và Báo cáo kết quả kinh doanh của Công ty, lập các Báo cáo kế toán nội bộ khác ngoài

những báo cáo nội bộ mà các bộ phận kế toán khác đã lập.

Kế toán tiền lương: Tính toán và kiểm tra bảng lương hàng tháng, lương BHXH, quyết

toán BHXH, tiền ăn. Trích lập các khoản trích theo lương theo quy định.

Kế toán công nợ: Theo dõi phản ánh tình hình công nợ của Công ty và báo cáo cho các

cấp theo yêu cầu quản lý với công việc. Trực tiếp đòi nợ, giao dịch, thanh toán các công trình. lOMoAR cPSD| 23136115

Kế toán thuế: Thu thập các Hóa đơn chứng từ đầu ra/ đầu vào làm căn cứ kê khai thuế

hàng tháng/quý/quyết toán thuế cuối năm: Báo cáo về thuế GTGT, TNDN, Thuế TNCN,

Tình hình sử dụng Hóa đơn. Lập Báo cáo Tài chính cuối năm.

Kế toán vật tư, hàng hóa: Theo dõi tình hình xuất – nhập – tồn kho vật tư, sản phẩm,

hàng hóa về số lượng và giá trị tại các kho của công ty. Định kỳ đối chiếu số lượng với

thủ kho và lập bảng tổng hợp xuất – nhập – tồn kho sản phẩm, vật tư, hàng hóa vào cuối tháng.

Kế toán thu chi: Theo dõi kiểm soát các hoạt động tăng, giảm tiền và kiểm soát tồn tiền

tại quỹ tiền mặt và tại ngân hàng. Lập báo cáo thu chi gửi giám đốc.

Thủ quỹ: Thủ quỹ là vị trí trong một tổ chức hoặc doanh nghiệp, đảm nhiệm việc quản

lý và giám sát các hoạt động tài chính. Vai trò chính của thủ quỹ là quản lý tiền mặt,

quản lý các tài khoản ngân hàng, đảm bảo sự liên lạc với các bên liên quan về các khoản

chi phí và thu nhập của tổ chức.

1.2.2. Chính sách kế toán đang áp dụng tại công ty

- Hiện nay công ty đang áp dụng chế độ kế toán ban hành theo thông tư số200/2014/TT-

BTC ngày 22/12/2014 của Bộ trưởng Bộ Tài Chính.

- Đồng tiền sử dụng trong hạch toán: VND (Việt Nam đồng).

- Niên độ kế toán, kỳ kế toán: bắt đầu từ 01/01 và kết thúc ngày 31/12 (năm dươnglịch) hàng năm.

- Phương pháp tính thuế GTGT: theo phương pháp khấu trừ.

- Phương pháp kế toán hàng tồn kho: kê khai thường xuyên, tính giá xuất kho

theophương pháp bình quân cả kỳ dự trữ.

- Phương pháp tính khấu hao TSCĐ: khấu hao đường thẳng theo thông tư 45/2018/TTBTC.

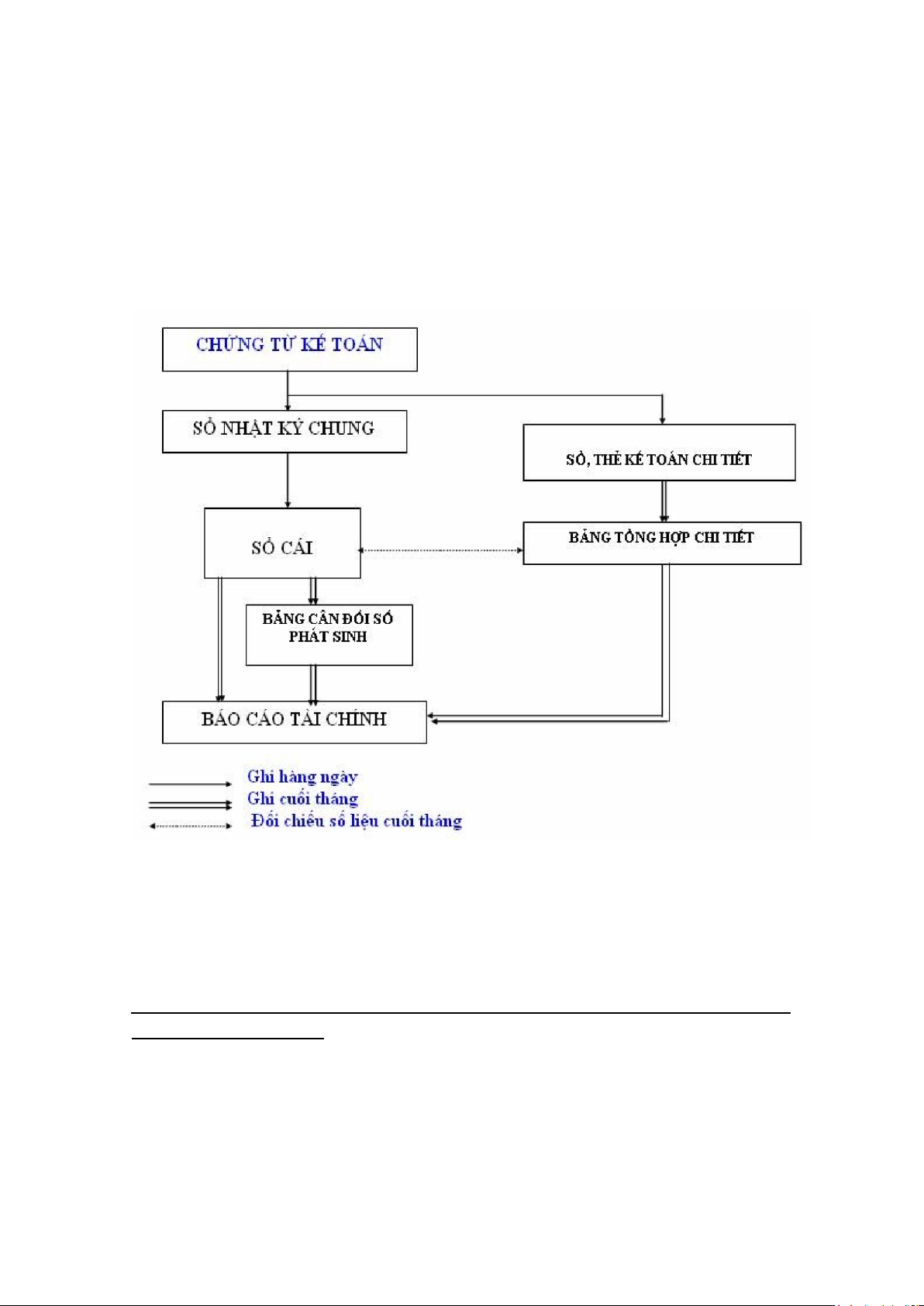

- Hình thức kế toán: kế toán trên máy vi tính thông qua phần mềm Bravo, trình tự ghisổ

theo hình thức Nhật Ký Chung.

* Đặc điểm tổ chức hệ thống sổ sách kế toán

Hình thức kế toán công ty sử dụng là hình thức Nhật ký chung. Đặc trưng cơ bản của

hình thức này là tất cả các nghiệp vụ phát sinh đều phải được ghi chép vào nhật ký chung

mà trọng tâm là nhật ký chung theo trình tự thời gian phát sinh và định khoản các nghiệp

vụ đó, sau đó lấy số liệu trên Sổ nhật ký chung để ghi sổ cái theo từng nghiệp vụ phát

sinh. Đây là hình thức ghi sổ đơn giản, dễ thực hiện tuy nhiên hình thức này có nhược lOMoAR cPSD| 23136115

điểm là một số nghiệp vụ trùng lặp cuối tháng kế toán phải loại bỏ số liệu trùng lặp mới

ghi vào sổ nên đòi hỏi nhân viên kế toán phải có kinh nghiệm và trình độ.

Phòng kế toán của công ty được trang bị hệ thống máy tính khá đồng bộ và thực hiện kế

toán trên phần mềm Bravo để nhập liệu và kết xuất ra các bảng biểu, báo cáo. Vì thế

việc tính toán linh hoạt tốn ít thời gian, chính xác và dễ dàng sửa chữa. Tuy nhiên khi

có sự tham gia của nhiều người phụ trách các mảng khác nhau thì không thể tránh khỏi

những sai sót và rất khó tìm ra lỗi.

Sơ đồ 1.3. Trình tự ghi sổ kế toán theo hình thức Nhật ký chung công ty Cổ phần

Nhựa An Phát Xanh Nguồn: Phòng Kế toán

1.2.3. Lưu đồ luân chuyển chứng từ

1.2.3.1. Mô tả quy trình luân chuyển chứng từ phần hành kế toán lương và các

khoản trích theo lương

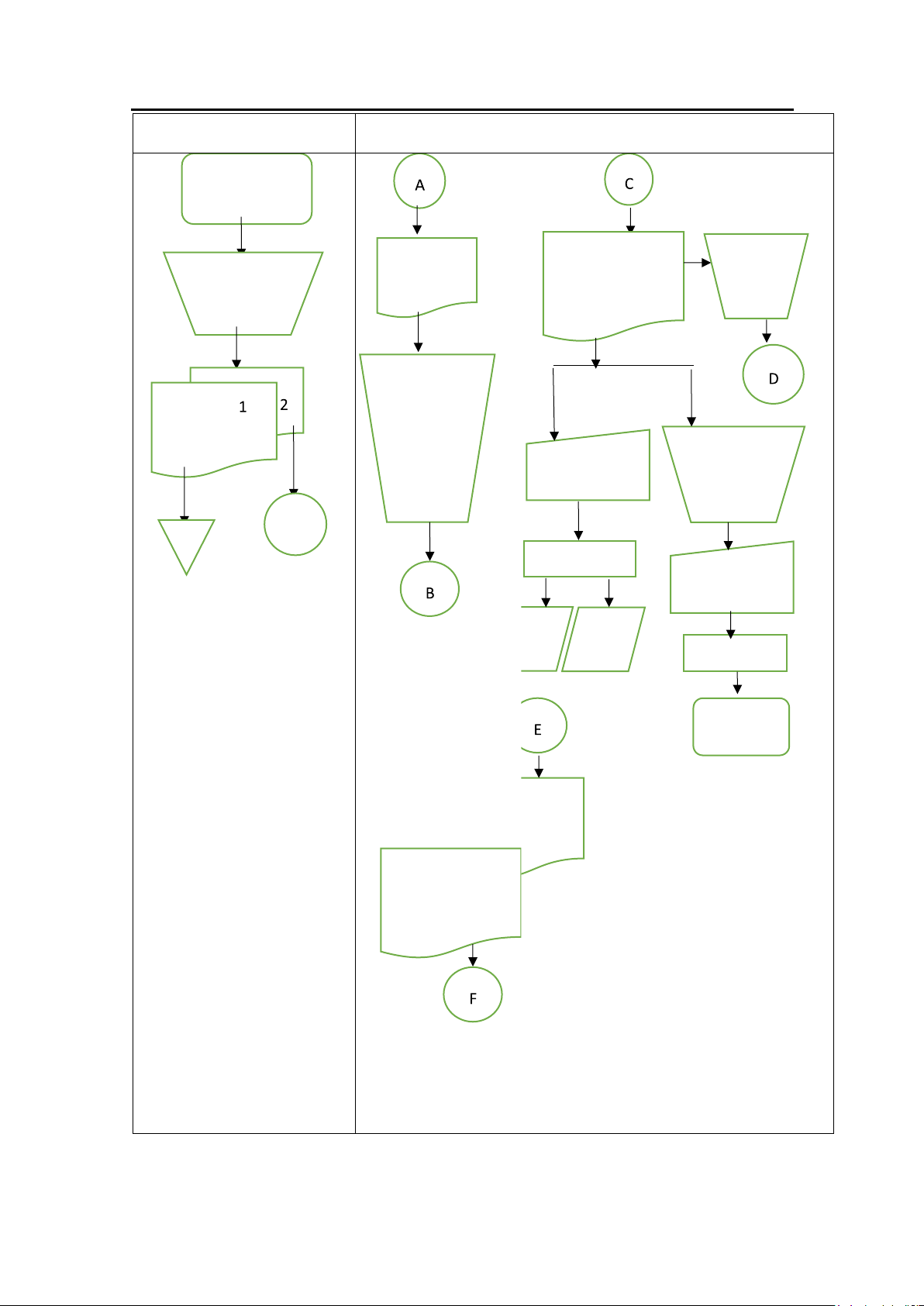

Công nhân viên đi làm sẽ chấm công trên máy chấm công để xác định giờ, ngày đi làm.

Bộ phận nhân sự theo dõi, tổng hợp lại. Cuối tháng bộ phận nhân sự xuất dữ liệu từ máy

chấm công của từng phân xưởng, phòng ban. Bộ phận này sẽ tổng hợp, lập bảng chấm

công hàng tháng thành 2 liên, liên 1 lưu tại bộ phận, liên 2 sẽ gửi phòng kế toán tiền

lương. Bộ phận kế toán tiền lương tập hợp bảng chấm công và các chứng từ liên quan lOMoAR cPSD| 23136115

để lập bảng tổng hợp thanh toán lương, thưởng và các khoản phải nộp để gửi đến kế toán trưởng.

Kế toán trưởng nhận bảng thanh toán lương nếu không có sai sót kế toán trưởng sẽ gửi

đến giám đốc duyệt, nếu sai sẽ gửi lại kế toán tiền lương làm lại.

Giám đốc xem xét và duyệt bảng thanh toán lương, sau khi ký bảng thanh toán lương sẽ

được gửi lại cho kế toán trưởng.

Kế toán trưởng sau khi nhận lại bảng thanh toán lương sẽ chuyển cho bộ phận kế toán tiền lương.

Bộ phận kế toán tiền lương lập phiếu chi gửi cho kế toán trưởng ký, nếu không có sai

sót kế toán trưởng sẽ chuyển đến giám đốc ký.

Giám đốc ký phiếu chi, chuyển lại cho bộ phận kế toán tiền lương.

Kế toán chuyển phiếu chi và bảng tính lương cho thủ quỹ.

Thủ quỹ căn cứ vào phiếu chi đã được duyệt để xuất quỹ tiền mặt và lưu sổ quỹ.

Nhân sự nhận tiền và căn cứ vào bảng lương để tiến hành trả lương cho nhân viên. Còn

kế toán tiền lương sẽ căn cứ vào Phiếu chi có chữ ký của thủ quỹ và người nhận tiền để

ghi sổ kế toán tiền mặt.

Kế toán tiền lương lập bảng thuế TNCN, và thuế sẽ được kế toán lương gửi lại sở theo đúng quy định.

Kế toán lương ghi các sổ cái 334 và 338.

1.2.3.2. Chứng từ sử dụng

- Bảng chấm công (doanh nghiệp tính lương trên cơ sở giờ công lao động). - Bảng thanh toán lương.

- Bảng phân bổ tiền lương và bảo hiểm xã hội.

- Bảng thanh toán tạm ứng.

- Phiếu chi, giấy báo nợ.

1.2.3.3. Sổ sách sử dụng

Sổ kế toán là những khâu trung tâm của công tác kế toán, những chứng từ chỉ phán ảnh

nghiệp vụ kinh tế phát sinh một cách rời rạc. Số liệu chỉ có ý nghĩa và chỉ có thể so sánh

được khi nó được ghi một cách hệ thống vào sổ kế toán.

+ Bảng phân bổ tiền lương và BHXH lOMoAR cPSD| 23136115

Để có cơ sở ghi phần tiền lương và BHXH vào các bảng kê và chứng từ ghi sổ, hàng

tháng kế toán phải lập bảng phân bổ tiền lương và BHXH.

Cơ sở để ghi vào bảng phân bổ tiền lương là các bảng thanh toán lương, BHXH và chứng

từ có liên quan. Kế toán lập, phân loại chứng từ theo từng đối tượng tính toán số tiền để ghi vào bảng phân bổ. + Sổ qũy tiền mặt

Trong kế toán tiền lương sổ này được sử dụng để ghi sổ tiền thuộc về thu chi tiền mặt.

+ Sổ cái tài khoản 334, 338

Là sổ tổng hợp các nội dung kinh tế của TK 334. Thường vào cuối tháng, sau đó đối

chiếu số liệu trên sổ cái và bảng phân bổ tiền lương và BHXH.

Sổ cái TK 338: Sổ này cũng do kế toán tổng hợp quản lý và ghi sổ dựa trên các chứng

từ kế toán khoản trích theo lương. + Chứng từ ghi sổ

Chứng từ ghi sổ vừa là dạng chứng từ vừa là dạng tờ rơi, dùng để tập hợp 1 hoặc một số

chứng từ gốc. Là loại chứng từ thủ tục để thuận tiện cho việc ghi vào sổ sách có liên

quan. Chứng từ ghi sỏ duy nhất để ghi vào sổ đăng kí chứng từ và sổ cái.

1.2.3.4. Bảng thực thể Thực Hoạt động Xử lý thể Bộ phận -

Nhân viên đi làm chấm công trên máy chấm công. - nhân sự -

Theo dõi, tập hợp bảng chấm công. - -

Xuất dữ liệu từ máy chấm công Gửi kế toán tiền lương - -

Cuối tháng tổng hợp, lập bảng chấm công thành 2 liên: +

• Liên 1: Lưu tại bộ phận +

• Liên 2: Gửi phòng kế toán tiền lương - Kế toán - Nhận bảng chấm công - tiền lương -

Lập bảng tổng hợp thanh toán lương và BPBTL Kế toán +

trưởng, giám đốc ký duyệt -

Nhận lại bảng THTT lương và BPBTL đã ký duyệt từ kế - toántrưởng lOMoAR cPSD| 23136115

- Nhập liệu vào phần mềm kế toán +

- Lập phiếu chi Kế toán trưởng, giám đốc ký duyệt +

- Nhận lại phiếu chi từ kế toán trưởng - -

- Gửi phiếu chi và bảng tính lương đã duyệt cho thủ quỹ +

- Lập bảng thuế TNCN Giám đốc ký duyệt +

- Bảng thuế TNCN đã ký Cơ quan thuế + - Ghi sổ cái 334, 338 +

- Lưu chứng từ thanh toán Kế toán -

Nhận bảng THTT lương và BPBTL từ kế toán tiền lương - trưởng - Kiểm tra, ký duyệt + -

Gửi bảng THTT lương và BPBTL đã duyệt Giám đốc ký - duyệt - -

Nhận lại bảng THTT lương và BPBTL đã duyệt từ giám đốc - -

Chuyển bảng THTT lương và BPBTL đã duyệt cho kế toán tiềnlương - -

Nhận phiếu chi từ kế toán tiền lương + - Kiểm tra, ký duyệt - -

Gửi phiếu chi đã duyệt Giám đốc ký duyệt - -

Nhận lại phiếu chi đã duyệt từ giám đốc - -

Chuyển phiếu chi đã duyệt cho kế toán tiền lương Giám -

Nhận bảng THTT lương và BPBTL đã ký từ kế toán trưởng- - đốc Kiểm tra, ký duyệt + -

Gửi bảng THTT lương và BPBTL đã duyệt Kế toán - trưởng - -

Nhận phiếu chi đã ký từ kế toán trưởng + - Kiểm tra, ký duyệt - -

Gửi phiếu chi đã duyệt Kế toán trưởng lOMoAR cPSD| 23136115 Thủ quỹ -

Nhận phiếu chi và bảng tính lương đã duyệt từ kế toán tiền - lương + -

Xuất quỹ tiền mặt cho bộ phận nhân sự để trả lương người + laođộng - Lưu sổ quỹ lOMoAR cPSD| 23136115

1.2.3.5. Lưu đồ luân chuyển chứng từ tiền lương và các khoản trích theo lương Bộ phận nhân sự Kế toán tiền lương Người lao động 2 Bảng THTT Lập Lập bảng lương và BPBTL phiếu chấm Bảng CC đã duyệt chi công Lập bảng Bảng CC THTT lương Lập tờ Nhập liệu và khai BPBTL vào excel thuế TNCN A Ghi nhận Nhập liệu vào excel SC SC 334 338 Ghi nhận Cơ quan thuế Phiếu chi đã duyệt Bảng THTT lương và BPBTL đã duyệt lOMoAR cPSD| 23136115 Kế toán trưởng Thủ quỹ