Dòng Tiền Từ Hoạt Động Đầu Tư và Tài Chính môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

Phát hành cổ phiếu phổ thông................ € 250,000 (bán cổ phiếu đểthu tiền) Phát hành trái phiếu phải trả............... 510,000 ( trái phiếu=nợ dài hạn -> nhận tiền từ nhà đầu tư) . Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kiểm soát nội bộ 1 222 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

Dòng tiền từ hoạt động đầu tư

Bán đất .................................................. $ 180,000 (khi bán đất, công ty thu tiền, dtien vào)

Mua thiết bị ......................................... (415,000) ( mua tài sản dài hạn -> dòng tiền ra)

Mua cổ phiếu để đầu tư .......................... (59,000) ( công ty phải trả tiền để mua)

Dòng tiền thuần hoạt động đầu tư...... $(294,000) Mua hàng tồn kho 845.000

→ Hàng tồn kho dùng để bán, không phải tài sản dài hạn → Thuộc hoạt động kinh doanh (Operating).

Mua cổ phiếu quỹ 72.000

→ Công ty mua lại cổ phiếu của chính mình → Đây là hoạt động tài chính (Financing) chứ không phải đầu tư.

Phát hành cổ phiếu phổ thông 320.000

→ Nhận tiền từ bán cổ phần → Đây là hoạt động tài chính, không liên quan đến tài sản dài hạn.

Dòng tiền từ hoạt động tài chính

Phát hành cổ phiếu phổ thông................ € 250,000 (bán cổ phiếu để thu tiền)

Phát hành trái phiếu phải trả............... 510,000 ( trái phiếu=nợ dài hạn -> nhận tiền từ nhà đầu tư)

Chi trả cổ tức.................................... (350,000) (phân phối tiền cho cổ đông)

Mua cổ phiếu quỹ................................ (46,000) ( làm giảm vốn chủ)

Net cash provided by financing activities..... € 364,000

1. Thanh toán các khoản phải trả 770.000 €

→ Đây là thanh toán nợ ngắn hạn (operating), không phải financing.

4. Thu hồi các khoản phải thu 100.000 €

→ Thu tiền khách hàng → hoạt động kinh doanh (operating).

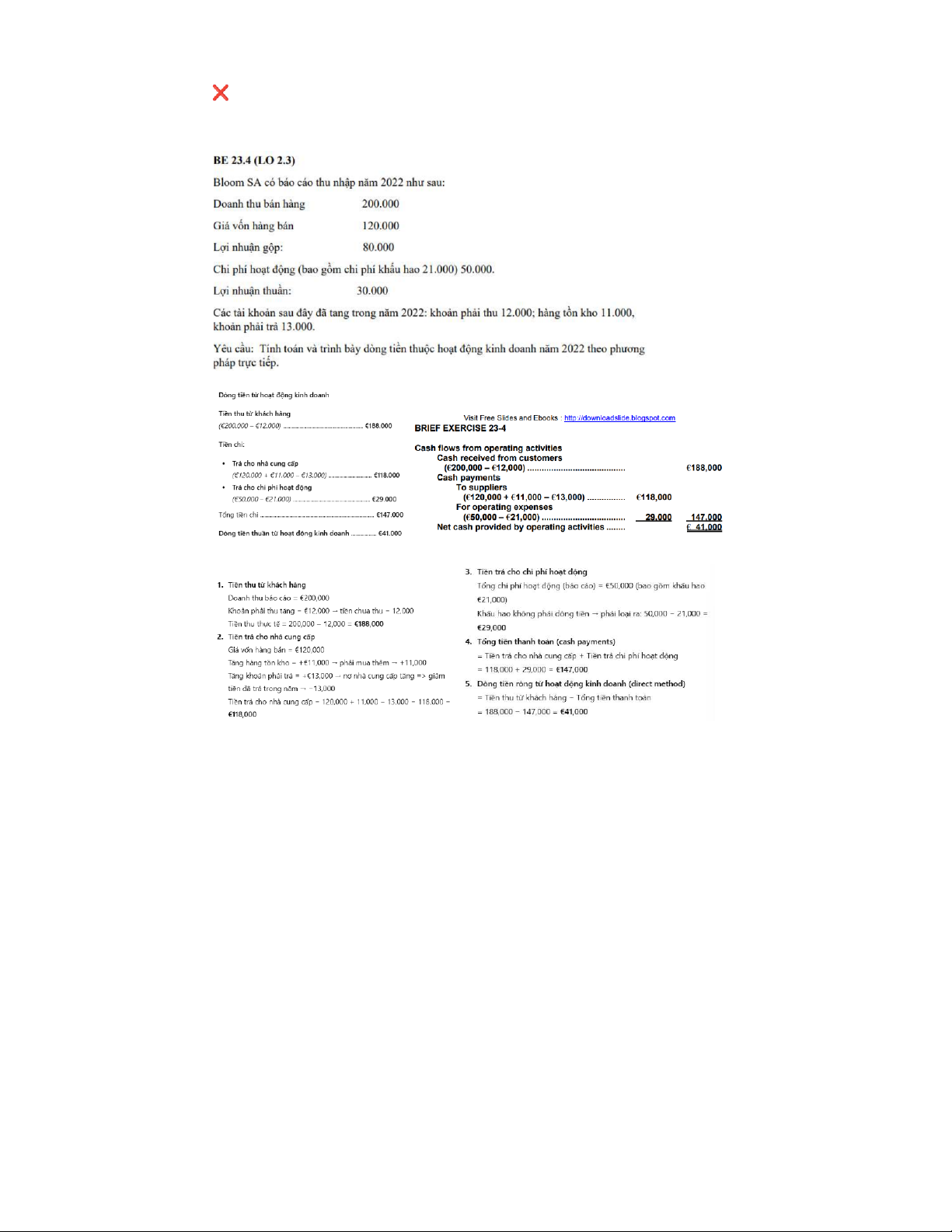

Tiền thu thực tế từ khách hàng = Doanh thu báo cáo ± thay đổi khoản phải thu. Nếu khoản phải thu

tăng, nghĩa là một phần doanh thu chưa thu tiền, nên tiền thu thực tế < doanh thu báo cáo.

Tiền trả cho nhà cung cấp được điều chỉnh từ Giá vốn hàng bán theo thay đổi hàng tồn kho và khoản phải trả:

Tiền trả cho nhà cung cấp = Giá vốn hàng bán + Tăng hàng tồn kho − Tăng khoản phải trả.

(Tăng tồn kho = mua thêm hàng → thêm tiền trả; Tăng khoản phải trả = nợ nhà cung cấp nhiều hơn

→ giảm tiền trả trong năm.)

Tiền trả chi phí hoạt động (cash operating expenses) = Chi phí hoạt động − các khoản không phải

tiền mặt (ở đây là khấu hao), vì khấu hao không liên quan đến dòng tiền.

BE 23.5 (LO 2.3) Sử dụng thông tin BE 23.4. Lập dòng tiền từ hoạt động kinh doanh của BCLCTT

theo phương pháp gián tiếp.

Dòng tiền từ hoạt động kinh doanh (phương pháp gián tiếp)

Net income .............................................................. €30.000

Điều chỉnh để điều hòa lợi nhuận ròng sang tiền thuần từ hoạt động:

Khấu hao (không phải tiền mặt) .................................. €21.000

Tăng khoản phải trả (nguồn vốn từ nhà cung cấp) .............. €13.000

Tăng khoản phải thu (khách hàng chưa trả) ........................ (€12.000)

Tăng tồn kho (mua thêm hàng tồn) .................................. (€11.000)

Tổng điều chỉnh ........................................................ €11.000

Net cash provided by operating activities ...................... €41.000 Giải thích ngắn:

● Khấu hao +21.000: là chi phí tính vào lợi nhuận nhưng không phát sinh dòng tiền → cộng lại.

● Tăng khoản phải trả +13.000: chưa trả tiền cho nhà cung cấp nên giảm tiền chi → cộng.

● Tăng khoản phải thu −12.000: doanh thu đã ghi nhưng tiền chưa thu → giảm tiền thật → trừ.

● Tăng tồn kho −11.000: mua thêm hàng tồn dùng tiền → trừ.

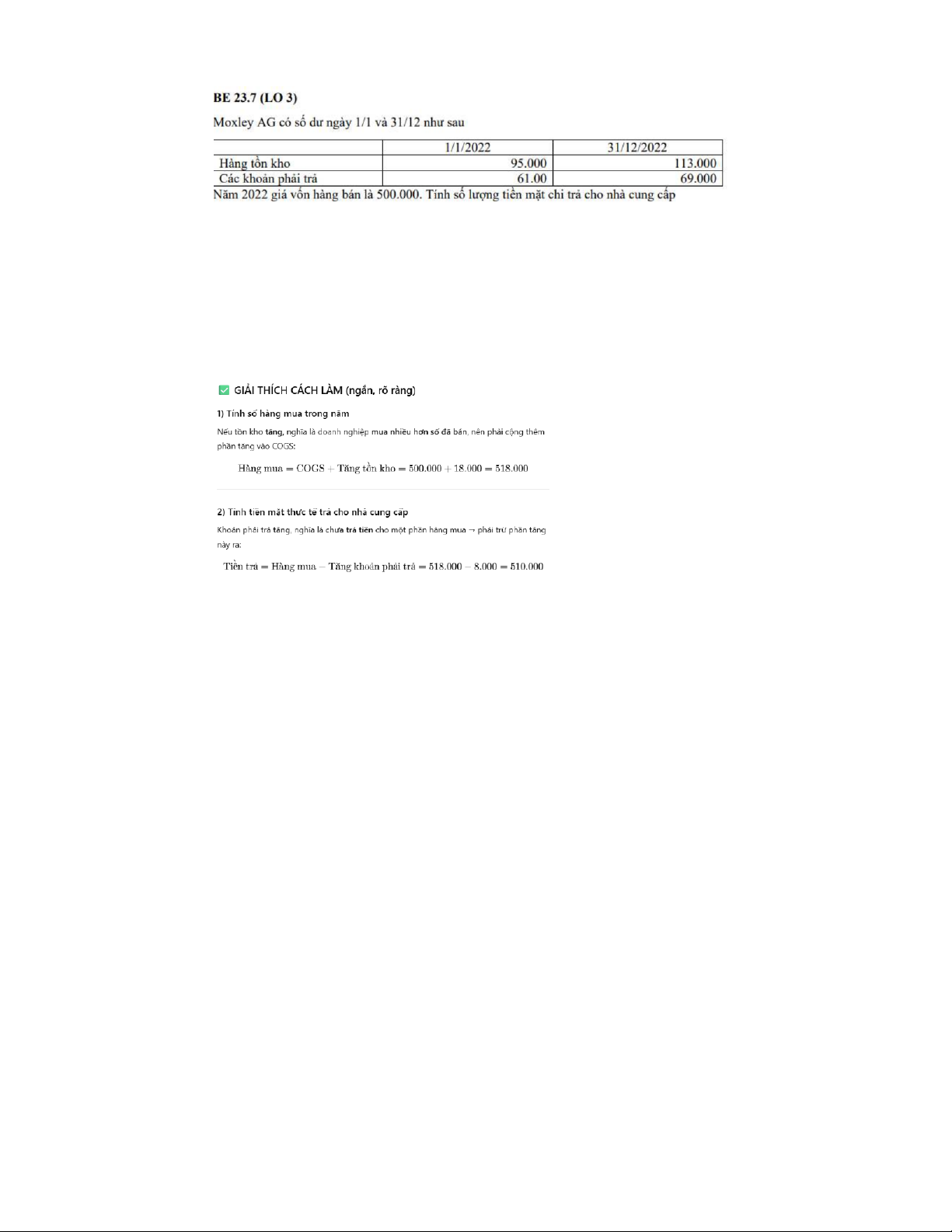

BE 23.6 (LO 3) Eikenberry Inc có thông tin sau:

Các khoản phải thu: ngày 1/1/2022: 72.000 và ngày 31/12/2022: 54.000

Tồng doanh thu năm 2022: 420.000

Yêu cầu: Tính lượng tiền thu từ bán hàng của khách hàng

Doanh thu ............................................................................. $420.000

Cộng: Giảm khoản phải thu

($72.000 – $54.000) ...................................................... 18.000

Tiền thu được từ khách hàng ............................................. $438.000 Giải thích: Doanh thu trong năm là , nhưng để biết $420.000

tiền thực thu, phải xem khoản phải thu thay đổi thế nào.

● Khoản phải thu đầu năm: $72.000

● Khoản phải thu cuối năm: $54.000 → Giảm 18.000.

● Khi khoản phải thu giảm, nghĩa là khách hàng đã trả thêm tiền nợ cũ cho công ty.

Vì vậy tiền thu thực tế = doanh thu + tiền khách trả nợ.

Giá vốn hàng bán (COGS) ........................................ €500.000

Cộng: Tăng hàng tồn kho (€113.000 – €95.000) ........ 18.000

Hàng mua .............................................................. €518.000

Trừ: Tăng các khoản phải trả (€69.000 – €61.000) .... 8.000

Tiền mặt chi trả cho nhà cung cấp ............................ €510.000 BE 23.8 (LO 2.3)

Vào năm 2022 Elbert plc có thông tin về lượng tiền thuần của hoạt động: HĐ kinh doanh là 531.000,

số tiền sử dụng cho HĐ đầu tư 963.000, HĐ tài chính 585.000. Số dư tiền vào ngày 1/1/2022: 333.000.

Tính số tiền tồn cuối vào ngày 31/12/2022.

Dòng tiền thuần từ hoạt động kinh doanh ............... £531.000

Dòng tiền thuần sử dụng cho hoạt động đầu tư ...... ( £963.000 ) (mua tài sản->chi tiền->giảm tiền)

Dòng tiền thuần từ hoạt động tài chính .................... £585.000—--- (nhận tiền-> tăng tiền)

Tăng thuần tiền trong kỳ ........................................ £153.000

Tiền mặt đầu kỳ 1/1/2022 ..................................... £333.000—---

Tiền mặt cuối kỳ 31/12/2022 ................................. £486.000 BE 23.12 (LO 4)

Năm 2022 Leppard đã phát hành 1.000 cổ phiếu phổ thông có mệnh giá 10 $, đã trả cho miếng đất trị giá 40.000$

a- Ghi sổ nhật ký cho giao dịch trên

b- Cho biết giao dịch không bằng tiền mặt

c- Nêu rõ giao dịch được báo cáo như thế nào trên BCLCTT

a) Bút toán nhật ký cho giao dịch

Miếng đất nhận được trị giá 40.000$

Giá trị cổ phiếu phát hành = 1.000 × 10$ mệnh giá = 10.000$ mệnh giá

Phần còn lại = thặng dư vốn cổ phần (Paid-in capital in excess of par)

40.000−10.000=30.00040.000 - 10.000 = 30.00040.000−10.000=30.000 Bút toán:

Nợ Đất (Land)............................................. 40,000

Có Cổ phiếu phổ thông (Common Stock, $10 par)..... 10,000

Có Thặng dư vốn cổ phần (Paid-in Capital).......... 30,000

b) Tại sao đây là giao dịch không bằng tiền mặt?

● Công ty không nhận tiền.

● Công ty không chi tiền.

● Chỉ phát hành cổ phiếu để đổi lấy tài sản (đất).

→ Không hề có tiền mặt tăng hay giảm.

→ Vì vậy đây được xem là giao dịch không bằng tiền mặt (non-cash transaction).

c) Báo cáo như thế nào trên BCLCTT (Statement of Cash Flows)?

● Giao dịch không được đưa vào phần:

○ Dòng tiền từ hoạt động kinh doanh

○ Dòng tiền từ hoạt động đầu tư

○ Dòng tiền từ hoạt động tài chính

Vì không liên quan đến tiền mặt.

Đây là giao dịch đầu tư và tài chính không bằng tiền mặt, và được trình bày trong phần thuyết

minh báo cáo tài chính (notes) của Báo cáo lưu chuyển tiền tệ như sau:

“Phát hành cổ phiếu phổ thông để đổi lấy đất trị giá 40.000$ (giao dịch không bằng tiền mặt).”

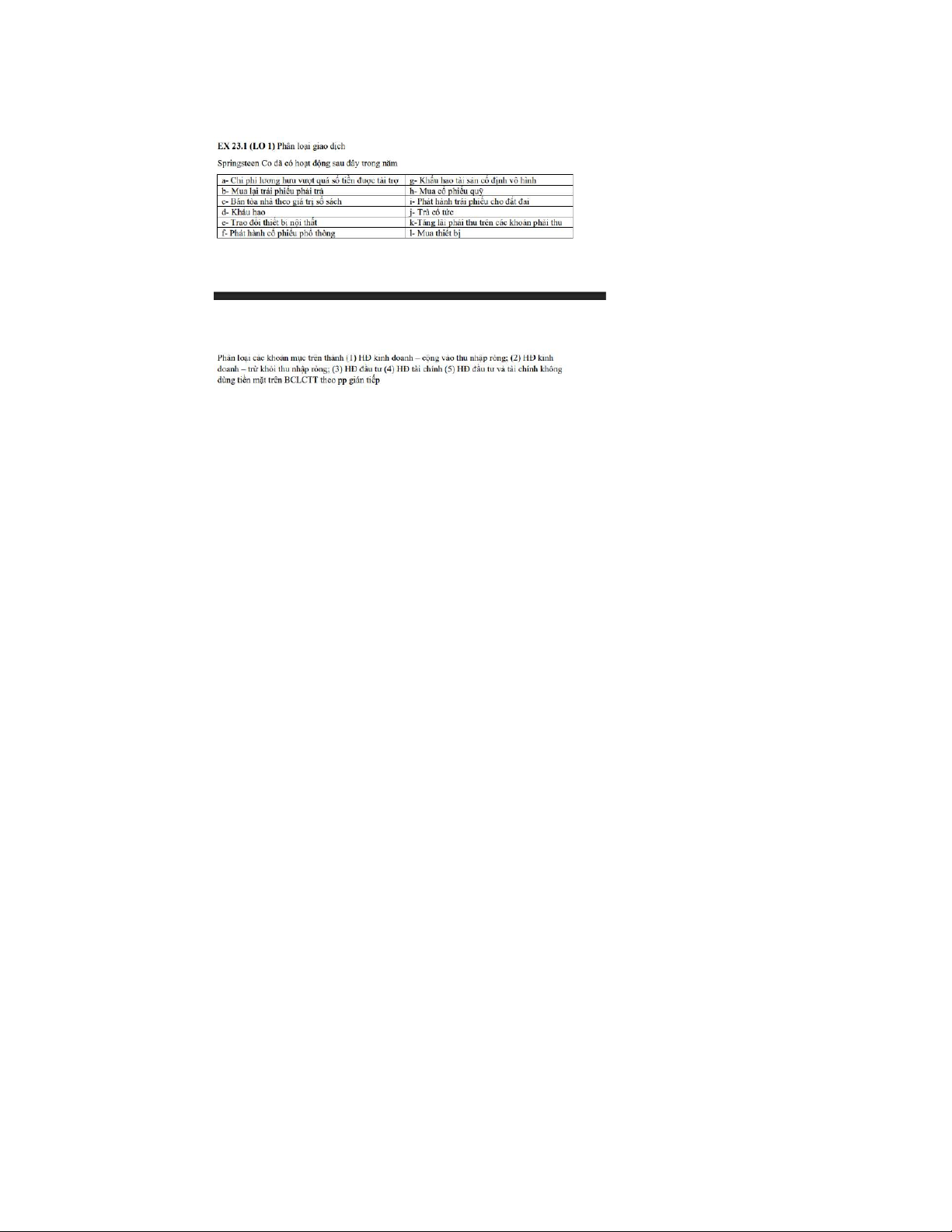

a) Hoạt động kinh doanh – cộng vào thu nhập ròng

→ Đây là chi phí hoạt động thường xuyên → Hoạt động kinh doanh.

Vì chi phí không chi tiền ngay → thêm lại vào thu nhập ròng. b) Hoạt động tài chính

→ Doanh nghiệp dùng tiền trả nợ dài hạn → Hoạt động tài chính. c) Hoạt động đầu tư

→ Nhà là tài sản dài hạn → bán tài sản → Hoạt động đầu tư.

d) Hoạt động kinh doanh – cộng vào thu nhập ròng

→ Không dùng tiền, nhưng là chi phí hoạt động → Hoạt động kinh doanh.

Trong phương pháp gián tiếp phải cộng lại vào thu nhập ròng.

e) Hoạt động đầu tư và tài chính không dùng tiền mặt (trình bày trong thuyết minh)

→ Đổi tài sản bằng tài sản → không dùng tiền → Hoạt động đầu tư & tài chính không dùng tiền mặt. f) Hoạt động tài chính

→ Huy động vốn từ chủ sở hữu → Hoạt động tài chính.

g) Hoạt động kinh doanh – cộng vào thu nhập ròng

→ Giống khấu hao hữu hình: không dùng tiền → Hoạt động kinh doanh, cộng lại vào NI. h) Hoạt động tài chính

→ Chi tiền mua lại cổ phiếu của công ty → Hoạt động tài chính.

i) Hoạt động đầu tư và tài chính không dùng tiền mặt (trình bày trong thuyết minh)

→ Không dùng tiền, đổi nợ lấy tài sản → Hoạt động đầu tư & tài chính không dùng tiền

mặt, trình bày ở thuyết minh. j) Hoạt động tài chính

→ Chi tiền cho cổ đông → Hoạt động tài chính.

k) Hoạt động kinh doanh – trừ khỏi thu nhập ròng

→ Ảnh hưởng hoạt động kinh doanh, làm tăng khoản phải thu → giảm tiền → trong gián tiếp

phải trừ khỏi thu nhập ròng. l) Hoạt động đầu tư

→ Dùng tiền mua tài sản dài hạn → Hoạt động đầu tư.

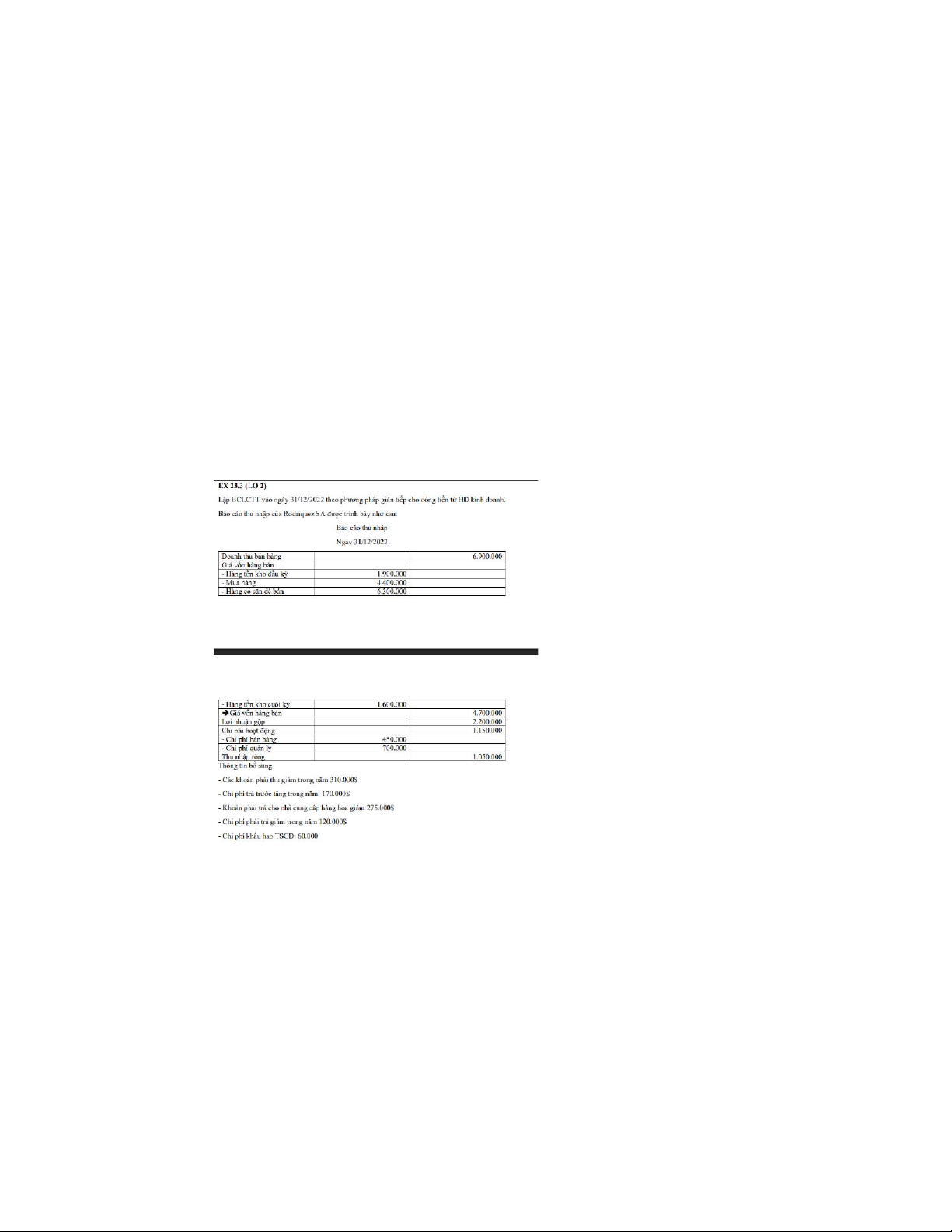

EX 23.4 (LO3) Dựa vào bài EX 23.3 Lập BCLCTT vào ngày 31/12/2022 theo phương pháp

trực tiếp cho dòng tiền từ HĐ kinh doanh.

EX 23.6 Căn cứ tài liệu bài EX 23.5 Lập BCLCTT theo phương pháp gián tiếp - lưu chuyển tiền hoạt động kinh doanh

Tài liệu liên quan:

-

Đề xuất biện pháp kiểm soát cho hệ thống trả lương và mua sắm của Trombone và Comet Pub môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Kiểm soát nội bộ chu trình mua hàng và thanh toán tại công ty cổ phần vinatex Đà Nẵng môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Chapter 14-17: Economic Problem Solutions and Review Exercises môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Examiner's Report for Management Information Exam (Jan-Jun 2014) môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Hướng dẫn Quy trình Thanh toán và Kiểm soát môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

30 15