Ghi Chú Về Doanh Nghiệp và Tài Sản | Môn Nguyên lý kế toán - Đại học Ngoại Thương

Quy định: Mọi doanh nghiệp trên lãnh thổ Việt Nam phải nộp báo cáo tài chính tuân thủ đúng mẫu của nhà nước. Tài liệu được sưu tầm gồm 16 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Nguyên lý kế toán (KETH201) 12 tài liệu

Trường: Trường Đại học Ngoại Thương 1.1 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58583460

CHƯƠNG 1: MỘT SỐ VẤN ĐỀ CHUNG VỀ DOANH NGHIỆP

VÀ KẾ TOÁN DOANH NGHIỆP I.

TỔNG QUAN VỀ DOANH NGHIỆP VÀ HOẠT ĐỘNG CỦA DOANH NGHIỆP II.

KHÁI NIỆM, CHỨC NĂNG VÀ ĐỐI TƯỢNG SỬ DỤNG THÔNG TIN CỦA KẾ TOÁN 1. Khái niệm:

2. Đối tượng sử dụng 3. Chức năng: - Chức năng thông tin: - Chức năng pháp lý:

+ Cơ quan thuế kiểm tra tình hình thực hiện các quy định về thuế

+ Quy định: Mọi doanh nghiệp trên lãnh thổ VN phải nộp báo cáo tài chính tuân thủ

đúng mẫu của nhà nước (Chậm nhất ngày 31/3) III. PHÂN LOẠI KẾ TOÁN: Kế toán tài chính

Kế toán quản trị Sản phẩm

Báo cáo tài chính (Gồm 4 báo cáo ) Báo cáo quản trị -

Bảng cân đối kế toán (Balance sheet): Báo cáo

tài sản và nguồn vốn (Assets, liabilities, equity) -

Báo cáo kết quả hoạt động kinh doanh (SOPL):

Doanh thu, chi phí, lợi nhuận -

Báo cáo lưu chuyển tiền tệ (Statement of cash flow) -

Thuyết minh báo cáo tài chính (Note) Nguyên tắc -

Phải tuân thủ các nguyên tắc, chuẩn mực và chế -

Linh hoạt, nhanh chóng và phù hợp với từng

trình bày và độ hiện hành về kế toán của từng quốc gia

quyết định của người quản trị cung cấp -

Bắt buộc phải có để đảm bảo chức năng pháp lý -

Hữu ích cho doanh nghiệp nhưng không bắt thông tin buộc

Đối tượng sử Cả bên trong và bên ngoài doanh nghiệp

Mang tính nội bộ, chỉ có người trong doanh nghiệp sử dụng thông dụng tin

=> Kế toán quản trị được xem như tương lai của ngành kế toán

IV. CÁC YÊU CẦU CƠ BẢN ĐỐI VỚI THÔNG TIN KẾ TOÁN:

1. Trung thực: Các thông tin và số liệu ghi chép trên cơ sở bằng chứng đầy đủ, đúng với thực tế

nghiệp vụ kinh tế phát sinh

2. Khách quan: Không được áp đặt ý chí chủ quan 3.

Đầy đủ: “Một nửa sự thật không phải là sự thật” 4. Kịp thời:

- Trong việc ghi chép thông tin:

+ Ngay lập tức hạch toán khi dao dịch xảy ra

+ Gian lận trong báo cáo tài chính: Trì hoãn việc ghi chép các chi phí phát sinh cuối năm để

tăng lợi nhuận => Vi phạm tính kịp thời của thông tin -

Trong việc cung cấp thông tin: lOMoAR cPSD| 58583460

+ Lý thuyết bất cân xứng thông tin: Người bên trong công ty luôn biết nhiều thông tin hơn

bên ngoài => Không thể loại bỏ được nhưng có thể hạn chế bằng cách thực hiện tốt đặc tính kịp thời 5. Dễ hiểu:

- Công bố càng rõ ràng, dễ hiểu càng tốt - Thuyết minh BCTC

V. CÁC KHÁI NIỆM VÀ NGUYÊN TẮC KẾ TOÁN:

1. Cơ sở dồn tích:

- Khái niệm: Mọi nghiệp vụ kinh tế của doanh nghiệp phải được ghi sổ vào thời điểm nghiệp vụ

phát sinh, không căn cứ thời điểm thực tế thu chi tiền. - Trên thế giới có

+ Cơ sở dồn tích: Không phụ thuộc vào dòng tiền, không quan tâm DN đã thu tiền hay chưa

+ Nguyên tắc tiền mặt: ghi chép nghiệp vụ phát sinh theo tiền: Nhận bao nhiêu thì đó mới

là doanh thu, phần nợ không ghi là doanh thu; tương tự với chi phí

=> Việt Nam chỉ công nhận cơ sở dồn tích do nó ưu việt hơn - Tính ưu việt:

+ Phản ánh đúng giá trị đã chuyển giao cho khách hàng

+ Thể hiện rõ còn phải thu bao nhiêu nợ

- Tuy nhiên, những khoản ghi nợ sẽ gặp rủi ro khi không thu nợ được => Trên BCTC doanh

nghiệp vẫn lãi nhưng lại đột ngột phá sản.

- Khắc phục: Có báo cáo lưu chuyển tiền tệ để kiểm soát - Doanh thu được ghi nhận khi đạt được 2 điều kiện:

+ Nhận được cam kết sẽ thanh toán từ người mua (Hợp đồng)

+ Mình đã chuyển giao toàn bộ lợi ích và rủi ro về việc sở hữu tài sản cho người

mua Vd: Người bán hàng không ghi nhuận doanh thu vào ngày kí hợp đồng, mà là

vào ngày đã chuyển đủ hàng cho khách hàng

2. Nguyên tắc hoạt động liên tục:

- Vì sự khó khăn trong việc đánh giá lại giá trị của các tài sản theo thời gian, nên thông thường,

ngta sẽ ghi nhận giá trị tài sản theo thông tin giá gốc. Nhưng trên thế giới chấp nhận cả 2 kiểu ghi nhận:

+ Thông tin theo giá gốc (Book value)

+ Thông tin theo giá trị thị trường (Fair value)

- Ở VN cũng cho phép cả 2 nhưng có điều kiện, chỉ đánh giá lại khi cần thiết (Vd: Doanh nghiệp phá sản)

=> Hoạt động liên tục: Doanh nghiệp được giả định là sẽ hoạt động liên tục và sẽ tiếp tục hoạt

động kinh doanh bình thường trong tương lai gần. Nghĩa là DN không có ý định ngừng hoạt động

hay phải thu hẹp đáng kể

=> Doanh nghiệp đạt được giả định này thì số liệu trên BCTC là Book value, và ngược lại (Nếu

doanh nghiệp không phù hợp với nguyên tắc hoạt động liên tục thì số liệu ghi trên BCTC là giá trị thị trường)

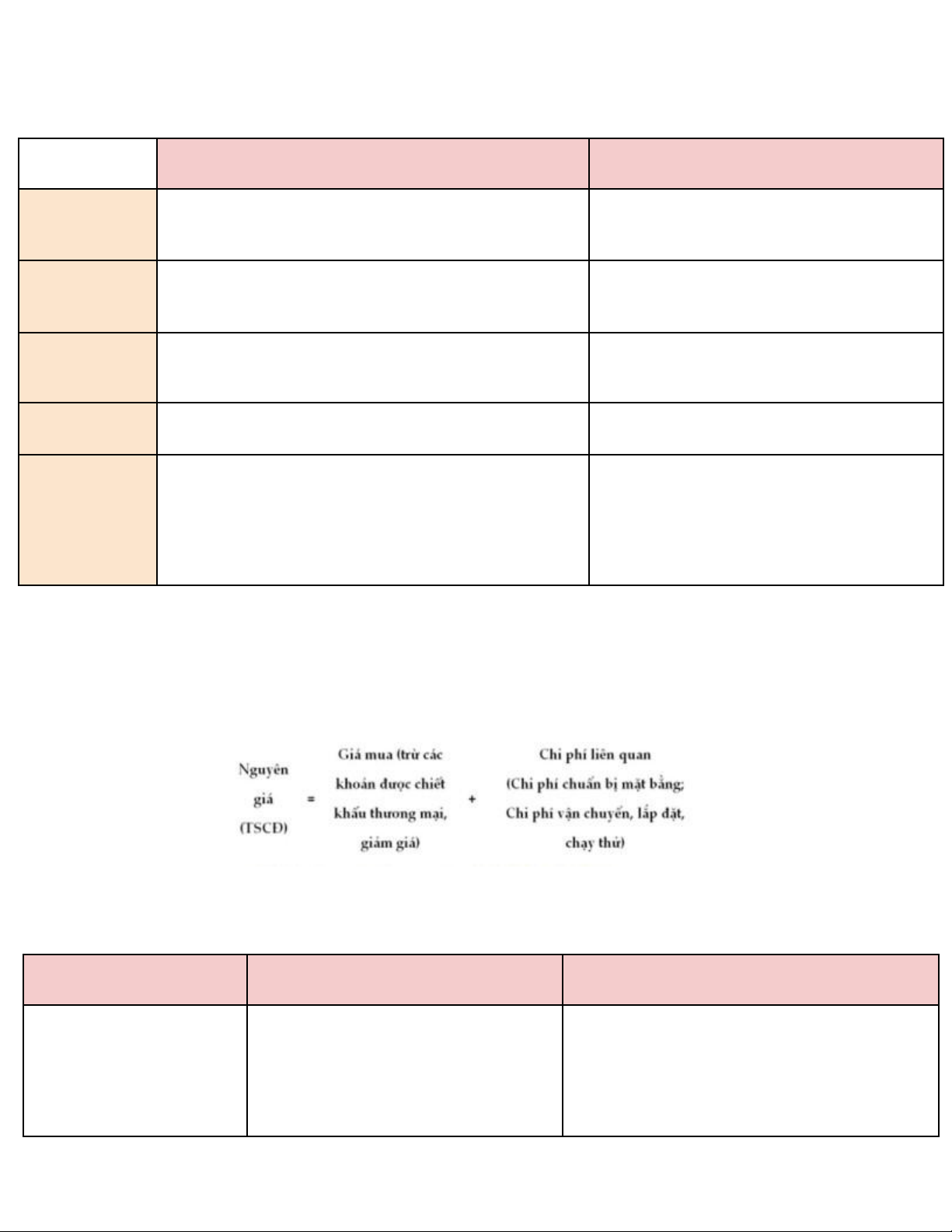

3. Nguyên tắc giá gốc:

- Điều kiện sử dụng: DN đáp ứng nguyên tắc hoạt động liên tục lOMoAR cPSD| 58583460

- Tài sản ghi nhận theo giá gốc = Giá mua + Các chi phí liên quan (Vận chuyển,...)

4. Nguyên tắc phù hợp:

- Các chi phí được hạch toán liên quan đến doanh thu trong kỳ phải có sự tương xứng, phù hợp với

nhau, chi phí phải được phân bổ một cách hợp lý, chi phí kỳ nào liên quan đến doanh thu kỳ ấy

- Có doanh thu thì chắc chắn phát sinh chi phí

- Vd: Khi ta trả trước tiền thuê cho cả năm, nhưng tháng nào thì ghi nhận chi phí tháng

5. Nguyên tắc nhất quán:

- Đã dùng chính sách, phương pháp kế toán nào phải dùng cho hết ký kế toán năm đó

- Muốn đổi thì phải có lý do chính đáng (có trong thuyết minh báo cáo tài chính)

6. Nguyên tắc thận trọng:

(1) Lập khoản dự phòng nhưng không quá lớn ( = độ chênh lệch giữa book value và fair value trong

trường hợp giá trị bị giảm)

(2) Không đánh giá cao hơn giá trị tài sản và các khoản thu nhập

(3) Không đánh giá thấp hơn giá trị của các khoản nợ phải trả và chi phí

(4) Doanh thu và thu nhập chỉ được ghi nhận khi nó chắc chắn xảy ra Chi phí phải ghi nhận khi nó mới có dấu hiệu

=> - Nếu có hai phương án để lựa chọn thì phương pháp nào tạo ra thu nhập ít hơn hay giá trị tài sản

nhỏ hơn sẽ được lựa chọn sử dụng; vì như vậy mức độ đảm bảo cho tài sản và thu nhập sẽ tin cậy hơn

7. Nguyên tắc trọng yếu:

- Thông tin trọng yếu là thông tin vô cùng quan trọng

- Thông tin càng lớn càng trọng yếu

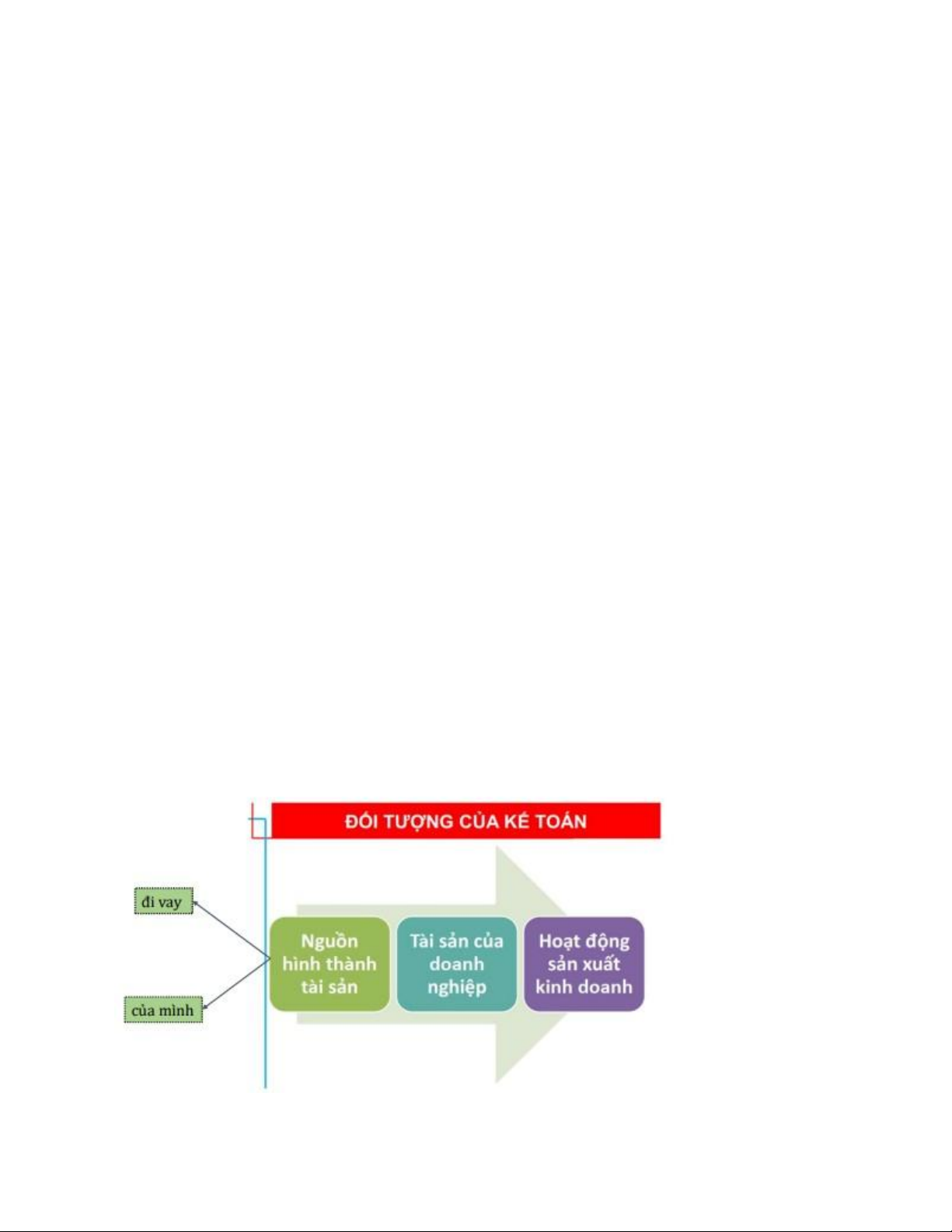

CHƯƠNG 2: ĐỐI TƯỢNG CỦA KẾ TOÁN

- Đối với các doanh nghiệp, việc vay để bổ sung nguồn vốn là chuyện bình thường lOMoAR cPSD| 58583460

- Hoạt động sản xuất kinh doanh (sự vận động của tài sản): Quan tâm đến tổng thu nhập và tổng

chi tiêu để xem thử hoạt động sản xuất kinh doanh giúp doanh nghiệp tăng tài sản hay giảm tài sản. I. TÀI SẢN: 1. Khái niệm:

- Thuộc quyền kiểm soát của doanh nghiệp (Không dùng từ quyền sở hữu: Tài sản cố định thuê tài

chính không hề thuộc quyền sở hữu của DN nhưng vẫn là tài sản DN)

- Mang lại lợi ích kinh tế trong tương lai

Vd: Ba mẹ mua cho con 1 chiếc xe: Cà vẹt xe vẫn đứng tên bố mẹ => quyền sở hữu chưa thuộc về đứa

con nên nó không phải tài sản của đứa con, đứa con không được phép bán xe. (Vi phạm tiêu chí 1) ● Chú ý:

- Phân biệt giữa tài sản hay tiêu sản (Chi phí) dựa vào tiêu chí 2: Xem xét khoản chi này có tạo ra

lợi ích trong tương lai không

- Một vật được xem là tài sản hay tiêu sản hoàn toàn phụ thuộc vào mục đích sử dụng

+ DN cổ phần lợi dụng lỗ hổng này để Vốn hóa chi phí => Tăng tài sản và giảm chi phí để tăng doanh thu

+ DN tư nhân muốn giảm đóng thuế => Cố tình ghi các khoản thành chi phí để giảm tài sản 2. Phân loại:

- Phân loại dựa trên tính thanh khoản (khả năng quy đổi tài sản thành tiền) là chủ yếu, vì xét theo

thời gian chỉ mang tính tương đối (Ta không biết ta sẽ dùng tài sản trong bao lâu)

- Cần phân chia thành tài sản ngắn hạn và dài hạn để người sử dụng dễ dàng nắm bắt thông tin:

Người sử dụng thông tin đánh giá cao những tài sản có tính thanh khoản cao

- Sắp xếp các nhóm tài sản: Theo tính thanh khoản giảm dần

Tài sản ngắn hạn Tài sản dài hạn Thời gian sử

Một chu kỳ kinh doanh của doanh nghiệp hoặc trong

Nhiều chu kỳ kinh doanh hoặc hơn 1 năm dụng 1 năm Tính thanh Cao Thấp khoản

a) Tài sản ngắn hạn:

Tiền và các khoản tương

Đầu tư tài chính ngắn Các khoản phải Hàng tồn kho

Tài sản ngắn hạn khác đương tiền hạn thu ngắn hạn (= Hàng sẵn sàng để bán) Tiền mặt Chứng khoán kinh Phải thu của Hàng tồn kho: Là

Tạm ứng: Doanh nghiệp doanh: khách hàng hàng sẵn sàng để

ứng trước cho người lao - Được mua với

bán chứ không phải động (Các khoản công tác

mục đích mua đi bán lại hàng bán không phí, thu mua nguyên vật - Cổ phiếu

được. Hàng này có liệu,...) - Trái phiếu thể không ở trong kho lOMoAR cPSD| 58583460

Tiền gửi ngân hàng: Người

Đầu tư nắm giữ đến Phải thu về cho

Hàng trên đường: Chi phí trả trước ngắn

ta ưu tiên để tiền gửi ngân ngày đáo hạn: vay Hàng này thuộc hạn:

hàng nhiều hơn tồn quỹ:

- Thường là trái phiếu - hàng tồn kho của

- Ghi nhận theo nguyên - Lãi suất

Mục đích là để lấy phần bên mua hay bán

tắc phù hợp: Tiền đã chi -

Hạn chế rủi ro: Trộm lời (đến ngày đáo hạn đi tùy thuộc vào hợp

rồi nhưng không ghi nhận cắp, cháy nổ

lấy cổ tức) => Cùng là đồng

chi phí ngay tại thời điểm - Dao dịch thuận lợi trái phiếu nhưng tùy - Hàng mua đang đi đó - Nhà nước khuyến

mục đích mà được chia đường - Hàng

Vd: Trả trước tiền thuê

khích để tiền trong tài khoản làm 2 mục này đang chuyển nhà 20tr/4 tháng, nhma

ngân hàng để dễ kiểm soát đi bán

hết tháng đầu tiên ta chỉ

(Các khoản chi phí > 20tr ghi nhận chi phí 5tr, còn

phải chuyển khoản mới được

số còn lại là khoản trả tính trước

là chi phí hợp lý để khấu trừ thuế) Tiền đang chuyển:

=> Phân chia thành 2 Phải thu nội bộ: Nguyên vật liệu -

Thuế Giá trị gia tăng -

Đã trừ khỏi tài khoản loại vì: Của các công ty Được tính trên

khấu trừ (VAT) - Là

người gửi nhưng chưa tới - Tính thanh con và chi nhánh nguyên tắc giá khoán thuế gián thu: người nhận khoản: Chứng khoán gốc Người tiêu dùng là - Nguyên tắc hoạt kinh doanh có tính thanh người chịu thuế nhưng

động của chuyển tiền giữa khoản cao hơn doanh nghiệp và bên

các ngân hàng là nguyên tắc - Theo nguyên tắc trung gian bù trừ chứ không phải

thận trọng: Ta phải lập

thu và nộp về bộ phận chuyển trực tiếp dự phòng cho phần thuế chứng khoán kinh doanh

- Có 4 mức thuế thường

khi giá trị thị trường thay gặp: 0%,5%,8%,10% => đổi.

Nhà nước dùng thuế này Còn các khoản đầu tư để khuyển khích ng dân

nắm giữ đến ngày đáo

mua những sản phẩm cần hạn không cần lập dự

thiết cho sự phát triển kt phòng - Những doanh nghiệp trung gian hoàn toàn không phải chịu thuế, khoản thuế GTGT cần

phải nộp lại cho cơ quan thuế là khoản chênh lệch: GTGT = GTGT ra (khoản thu vào nhờ bán hàng output sales tax ) - GTGT

vào (Khoản phải trả khi nhập hàng - input sales tax)

=> Được xem là 1 khoản lOMoAR cPSD| 58583460

tài sản, nhà nước sẽ trả lại cho DN nếu số này âm

Tiền gửi có kỳ hạn, kỳ Phải thu khác: Công cụ và dụng

phiếu, tín phiếu (<3 tháng) Khi kiểm kho cụ: Là những tư thiếu hàng nhưng liệu dao động không biết khoản không đạt tiêu thiếu hụt này tính chuẩn của tài sản cho ai cố định Trả trước cho Chi phí sản xuất người bán: Tiền kinh doanh dở mình đã bỏ ra dang: nhưng chưa nhận - Vì nó có mang lại được hàng lợi ích trong tương lai cho DN nên vẫn được tính là tài sản - Vd: Một cái bàn chưa được hoàn thiện, thì số tiền DN bỏ ra cho các công đoạn sản xuất từ đầu đến lúc đó vẫn được tính là tài sản Thành phẩm: Doanh nghiệp là người trực tiếp sản xuất Hàng hóa: Doanh nghiệp mua về từ nơi khác để bán lOMoAR cPSD| 58583460

- Sự khác biệt giữa cổ phiếu và trái phiếu: Chỉ tiêu Cổ phiếu Trái phiếu

Chứng khoán vốn (Là cổ đông của công ty, một trong những Chứng khoán nợ (Mình cho doanh nghiệp vay) chủ sở hữu)

Nếu DN phá sản Sau khi trả hết cho trái chủ mới trả, có thể mất hoàn toàn Ưu tiên trả trước

vốn nếu doanh nghiệp không còn tiền Quyền

Như chủ sở hữu, được quyền tham gia vào các hoạt động

Như chủ nợ, không có quyền tham gia vào hoạt của DN động doanh nghiệp Hạch toán

Làm tăng vốn chủ sở hữu của doanh nghiệp Làm tăng nợ phải trả Lợi tức -

Cổ tức là phần lợi nhuận sau thuế (Profit after tax) - Lợi tức cố định

=> Không cố định mà phụ thuộc vào kết quả hoạt động của -

Lợi tức này đối với doanh nghiệp như là doanh nghiệp

một khoản chi phí (được giảm thuế) -

Được xếp vào phần Equity

=> DN làm ăn tốt hay không ta vẫn có lời

=> Nên mua khi doanh nghiệp làm ăn tốt

b) Tài sản dài hạn:

- Các khoản phải thu dài hạn (trên 1 năm):

- Tài sản cố định:

+ Tiêu chuẩn để ghi nhận tài sản cố định:

.) Chắc chắn thu được lợi ích kinh tế trong tương lai từ việc sử dụng tài sản đó

.) Nguyên giá tài sản phải được xác định một cách đáng tin cậy

.) Thời gian sử dụng ước tính trên 1 năm

.) Có đủ tiêu chuẩn giá trị theo quy định hiện hành (Tài sản có giá trị > 30tr)

=> Khi không thỏa mãn thì nó được xem là công cụ dụng cụ (Hàng tồn kho) TSCĐ Hữu hình TSCĐ Vô hình

TSCĐ thuê tài chính

Là những tài sản có hình thái

Là tài sản không có hình thái vật chất

Tài sản cố định thuê tài chính là tài sản mà bên cho

vật chất do doanh nghiệp

nhưng xác định được giá trị và do doanh

thuê có sự chuyển giao phần lớn rủi ro và lợi ích

nắm giữ; phải phù hợp với

nghiệp năm giữ, phải phù hợp với tiêu

gắn liền với quyền sở hữu tài sản cho bên cho thuê

tiêu chuẩn ghi nhận tài sản cố chuẩn ghi nhận tài sản cố định

=> Kết hợp giữa hình thức thuê và vay (vì cho vay định

thì bị khống chế bởi lãi suất ngân hàng) lOMoAR cPSD| 58583460

Được ghi nhận khi: mình đi mua về, -

Công ty thuê tài chính sẽ mua một dàn máy

thường những thứ tự tạo ra sẽ không thể

hoàn toàn mới để cho mình mượn (do mình không

được đánh giá giá trị một cách đáng tin cậy đủ điều kiện để mua) => Bên đi thuê phải sử dụng

(Case study của cty Kinh Đô: Tự đánh giá

phần lớn thời gian sử dụng hữu ích của dàn máy

thương hiệu của mình là tài sản cố định vô

này - Tài sản này được ghi vào tài sản của người đi

hình trị giá 50 tỷ nhưng nhiều năm vẫn thuê.

không được chấp nhận) -

Rủi ro cao cho bên cho thuê

Vd: Phần mềm do mình đi mua về -

Cuối hợp đồng cho thuê tài chính thường sẽ

Bản quyền được mua lại từ nhạc sĩ

thanh lý quyền sở hữu cho bên đi thuê

=> Bất động sản được tạo từ 2 phần giá trị: Quyền sử dụng đất (Vô hình) và giá trị của những vật

chất trên mảnh đất đó (Nhà cửa, cây cối, vườn,...=> Hữu hình) - Bất động sản đầu tư:

- Các khoản đầu tư tài chính dài hạn:

+ Đầu tư vào công ty con: góp vốn, mua cổ phiếu của công ty con (Quyền lực phụ thuộc tỷ

lệ góp vốn - trên 50%) => Quyền kiểm soát

+ Góp vốn liên Doanh (Ở các công ty liên doanh, quyền lực tham gia của các bên góp vốn

là ngang nhau, nhưng lợi nhuận thì chia theo tỷ lệ góp vốn)

+ Đầu tư vào công ty liên kết: Hình thức đầu tư bằng cổ phiếu hoặc vốn góp và số vốn từ

20% - 50%. Quyền lực phụ thuộc tỷ lệ góp vốn, thường tỷ lệ góp vốn của mình thấp hơn

50% => Chỉ có quyền ảnh hưởng 1 cách đáng kể

+ Đầu tư dài hạn khác:

- Tài sản dài hạn khác:

+ Chi phí trả trước dài hạn

+ Ký cược, ký quỹ dài hạn (Các khoản đặt cọc) II.

NGUỒN HÌNH THÀNH TÀI SẢN (NGUỒN VỐN)

1. Nợ phải trả Liability:

- Nợ phải trả (Liability) là nguồn vốn mà doanh nghiệp chiếm dụng tạm thời của các đơn vị, cá

nhân khác và có trách nhiệm phải hoàn trả sau 1 thời gian nhất định

- Nhà đầu tư ưu tiên những doanh nghiệp có ít nợ ngắn hạn (liên quan đến vấn đề áp lực trả nợ) Nợ ngắn hạn Nợ dài hạn -

Phải trả người bán dài hạn -

Doanh thu chưa thực hiện ngắn hạn: Đã cung cấp săn phẩm -

Trái phiếu phát hành (Trái phiếu là tài

cho người mua nhưng chưa được ghi nhận doanh thu do chưa đến kì

sản khi mình là người mua, là nợ phải trả khi thanh toán

mình là người phát hành)

(vd việc thuê nhà) => Nguyên tắc phù hợp -

Nhận kỹ quỹ, ký cược -

Phải trả người bán ngắn hạn -

Thuế và các khoản phải nộp nhà nước -

Phải trả người lao động -

Người mua trả tiền trước (DN chưa hề cung cấp sản phẩm cho

người mua) => Nguyên tắc cơ sở dồn tích - Phải trả nội bộ -

Vay và nợ thuê tài chính ngắn hạn lOMoAR cPSD| 58583460 -

Chi phí phải trả ngắn hạn (Là khoản ước lượng phải trả trong

tháng, vd lãi ngân hàng cuối năm mới trả nhma vẫn ghi chi phí hàng tháng) -

Quỹ khen thưởng, phúc lợi -

Phải trả, phải nộp khác

2. Vốn chủ sở hữu Equity: -

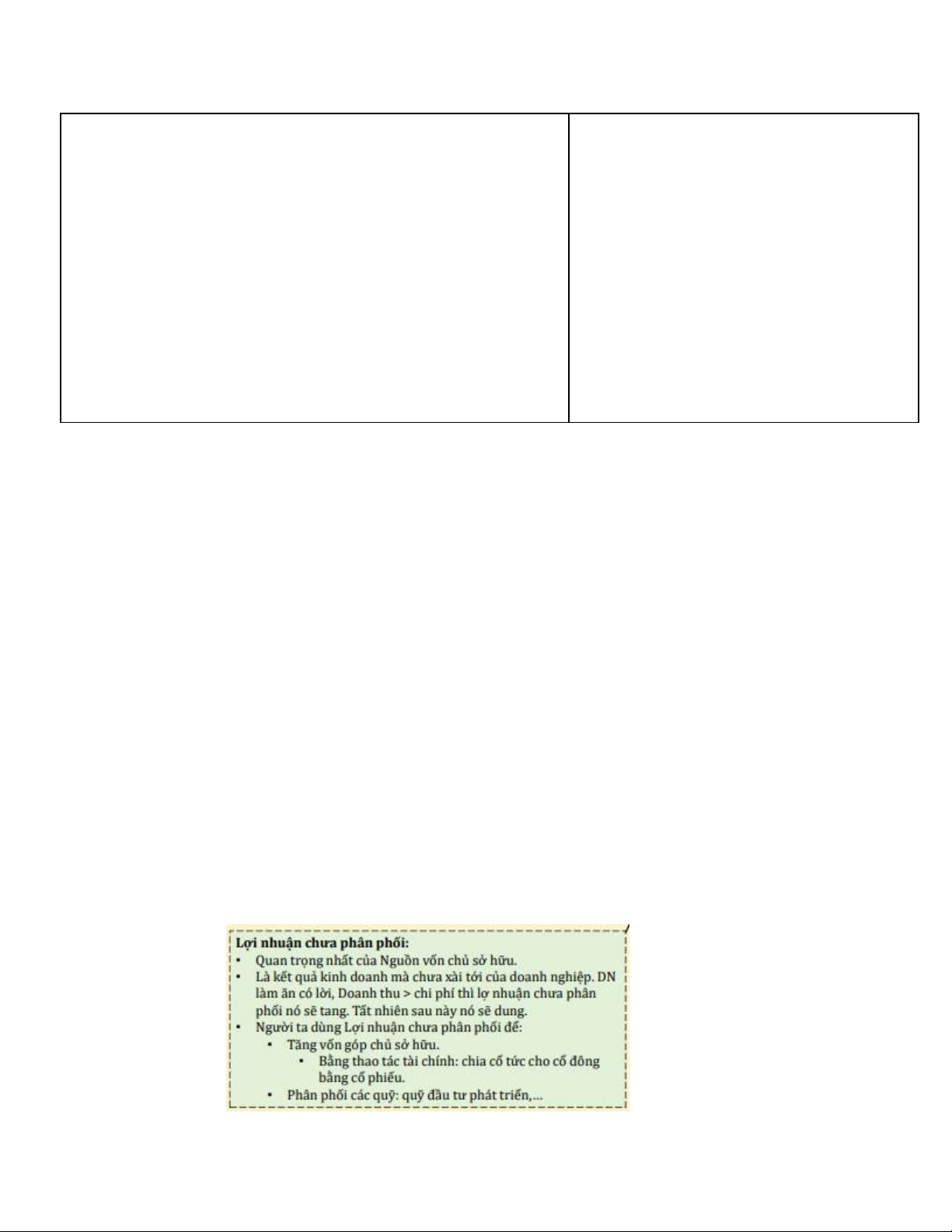

Vốn chủ sở hữu (Equity) là nguồn vốn quan trọng do chủ sở hữu doanh nghiệp bỏ ra để tạo

nên các loại tài sản trong doanh nghiệp nhằm thực hiện các hoạt động sản xuất kinh doanh - Tính chất:

+ Vốn dài hạn, ổn định

+ Không có thời hạn thanh toán xác định

+ Sẽ được sử dụng trong suốt quá trình hoạt động, tồn tại của doanh nghiệp - Thành phần:

+ Vốn góp chủ sở hữu (Capital share): Tiêu chuẩn 10000/ 1 cổ phiếu (Nominal value)

+ Thặng dư vốn cổ phần (Premium): Phần dư ra do bán được giá cao hơn giá tiêu chuẩn (Nominal value)

.) Thặng dư vốn cổ phần có thể dương hoặc âm

.) Tiền này chỉ được giữ lại, không được phép mang đi kinh doanh => Không được coi là

doanh thu, ghi nhận như tiền mình giữ dùm cổ đông

.) Muốn vốn hóa thặng dư vốn cổ phần, có thể phát hành phiếu thưởng

+ Chênh lệch đánh giá lại tài sản:

.) Khi không đạt được giả định hoạt động liên tục, ta phải đánh giá lại giá trị tài sản.

Khoản dư này không được ghi nhận là doanh thu (vì thực tế chưa bán tài sản, và nếu ghi

nhận doanh thu thì phải đóng thuế )

+ Chênh lệch tỷ giá hối đoái: Chênh lệch khi đổi ngoại tệ

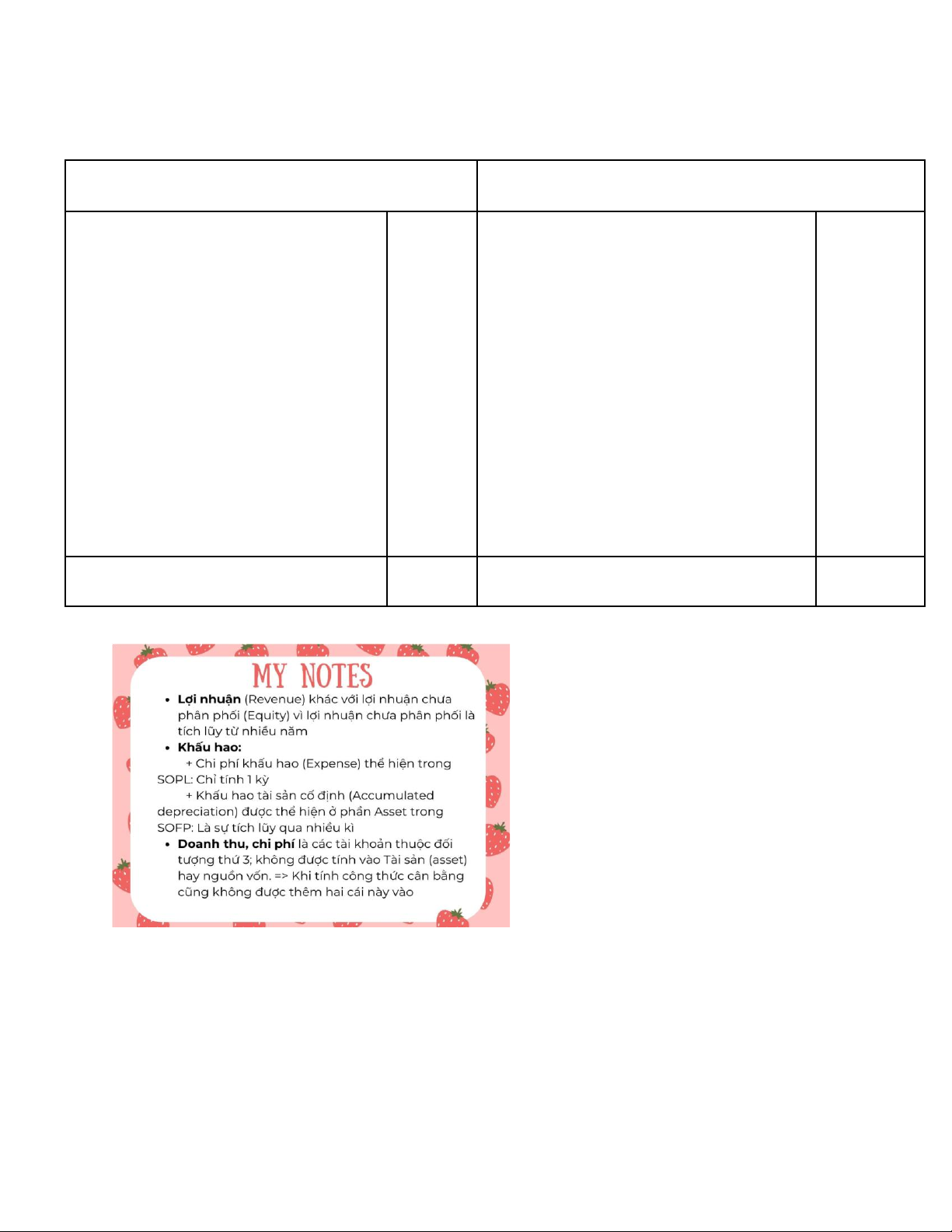

+ Lợi nhuận chưa phân phối (Retained earning + Dividends) III.

SỰ VẬN ĐỘNG CỦA TÀI SẢN: lOMoAR cPSD| 58583460 1. Doanh thu (Revenue)

- Doanh thu làm tăng vốn chủ sở hữu (Do làm tăng phần lợi nhuận chưa phân phối)

- Doanh thu là tổng các giá trị lợi ích kinh tế doanh nghiệp thu được trong kì kế toán, phát sinh từ

hoạt động sản xuất, kinh doanh thông thường và các hoạt động khác của doanh nghiệp - Các loại doanh thu:

+ Doanh thu bán hàng và cung cấp dịch vụ (Doanh thu này chỉ tính trên những sản phẩm,

dịch vụ mà ta đã đăng kí trên giấy phép kinh doanh. Vd: Trên máy bay bán đồ ăn vặt, thì

đồ ăn vặt bán được kh tính vào doanh thu này)

+ Doanh thu hoạt động tài chính (Gửi tiết kiệm, mua trái phiếu, cổ phiếu, cho vay, đầu tư

cho bất động sản, cho khách hàng trả góp, cho thuê bất động sản, mua bán ngoại tệ, bán

trả góp (nếu liên kết ngân hàng cho vay thì doanh thu là lãi vay, còn nếu tự bán trả góp

thì doanh thu là khoản chênh lệch giữa giá trả góp và giá thường) , bán bản quyền, mua bán vàng bạc đá quý)

+ Thu nhập khác: Tiền phạt khách hàng, thanh lý tài sản cố định,... - Ngân hàng:

+ Kinh doanh về tiền tệ,

+ Các hoạt động của ngân hàng liên quan đến tài chính (gửi tiền, cho vay,...) bản chất chính

là dịch vụ của công ty tài chính

+ Nên các khoản doanh thu đến từ hoạt động tài chính cũng được tính là doanh thu bán

hàng và cung cấp dịch vụ. 2. Chi phí (Expense):

- Là tổng giá trị các tài khoản làm giảm lợi ích kinh tế trong kỳ kế toàn dưới hình thức các khoản tiền chi ra

- Phân loại theo nội dung kinh tế: (Không dùng trên báo cáo tài chính)

+ Chi phí nhân công: Lương, thưởng

+ Chi phí nguyên vật liệu

+ Chi phí công cụ dụng cụ

+ Chi phí khấu hao tài sản cố định: Giá trị giảm dần của tài sản theo thời gian, làm giá trị của tài sản giảm đi

+ Chi phí dịch vụ mua ngoài: Tiền điện, nước, internet, our-sourcing

+ Chi phí khác bằng tiền: Các chi phí phát sinh mà không liên quan tới hoạt động kinh doanh (đóng phạt,...)

+ Chi phí tài chính: Trả lãi khoản vay, bán vàng bạc bị lỗ

- Phân loại theo chức năng chi phí (Được dùng trên báo cáo tài chính)

+ Chi phí sản xuất: nguyên vật liệu, lương nhân công trực tiếp,...

+ Chi phí bán hàng: lương saler,

+ Chi phí quản lý doanh nghiệp: Liên quan đến văn phòng: lương cho ban giám đốc, trưởng phòng + Giá vốn hàng bán + Chi phí tài chính + Chi phí khác

=> Phân loại theo chức năng giúp đánh giá được tình hình tài chính của doanh nghiệp tốt hơn (biết được

doanh nghiệp đang bỏ nhiều chi phí vào hoạt động nào) lOMoAR cPSD| 58583460

=> Người ta cũng thường quan tâm tới tỉ lệ giữa giá vốn hàng bán và lợi nhuận thu được Bai tap: TỔNG TÀI SẢN TỔNG NGUỒN VỐN Tiền gửi ngân hàng 100

Phải trả công nhân viên 70 Tiền mặt 115 Vốn góp CSH 800 Phải thu của khách hàng 260

Quỹ đầu tư phát triển 20 Hàng hóa tồn kho 220

Quỹ đầu tư chứng khoán ngắn hạn 75

Tài sản cố định hữu hình 600 Doanh thu bán hàng 450 Giá vốn hàng bán (340)

Khấu hao tài sản cố định (36) Vay ngắn hạn 40 Trái phiếu phát hành 100 Phải trả người bán 230

Lợi nhuận chưa phân phối x Chi phí bán hàng (24)

Chi phí quản lý doanh nghiệp (30)

Thu nhập hoạt động tài chính 33 Chi phí tài chính (15) 1295 1373 + x

- Lợi nhuận = Doanh thu - chi phí

CHƯƠNG 4: TÀI KHOẢN KẾ TOÁN VÀ SỔ KẾ TOÁN I.

TÀI KHOẢN KẾ TOÁN: 1. Khái niệm:

2. Nội dung, kết cấu chung của tài khoản kế toán: a) Nội dung:

- Mỗi đối tượng kế toán sẽ có 1 tài khoản phản ánh với tên gọi phù hợp với đối tượng kế toán

- Có bao nhiêu đối tượng kế toán sẽ có bấy nhiêu tài khoản kế toán được mở b) Kết cấu: lOMoAR cPSD| 58583460 - Kết cấu gồm 2 phần

+ Phần nợ (Debit) bên trái

+ Phần có (Credit): bên phái

- Trên mỗi tài khoản kế toán có một số chi tiêu: + Số dư đầu kì + Số phát sinh tăng (SPS) + Số phát sinh giảm + Số dư cuối kì

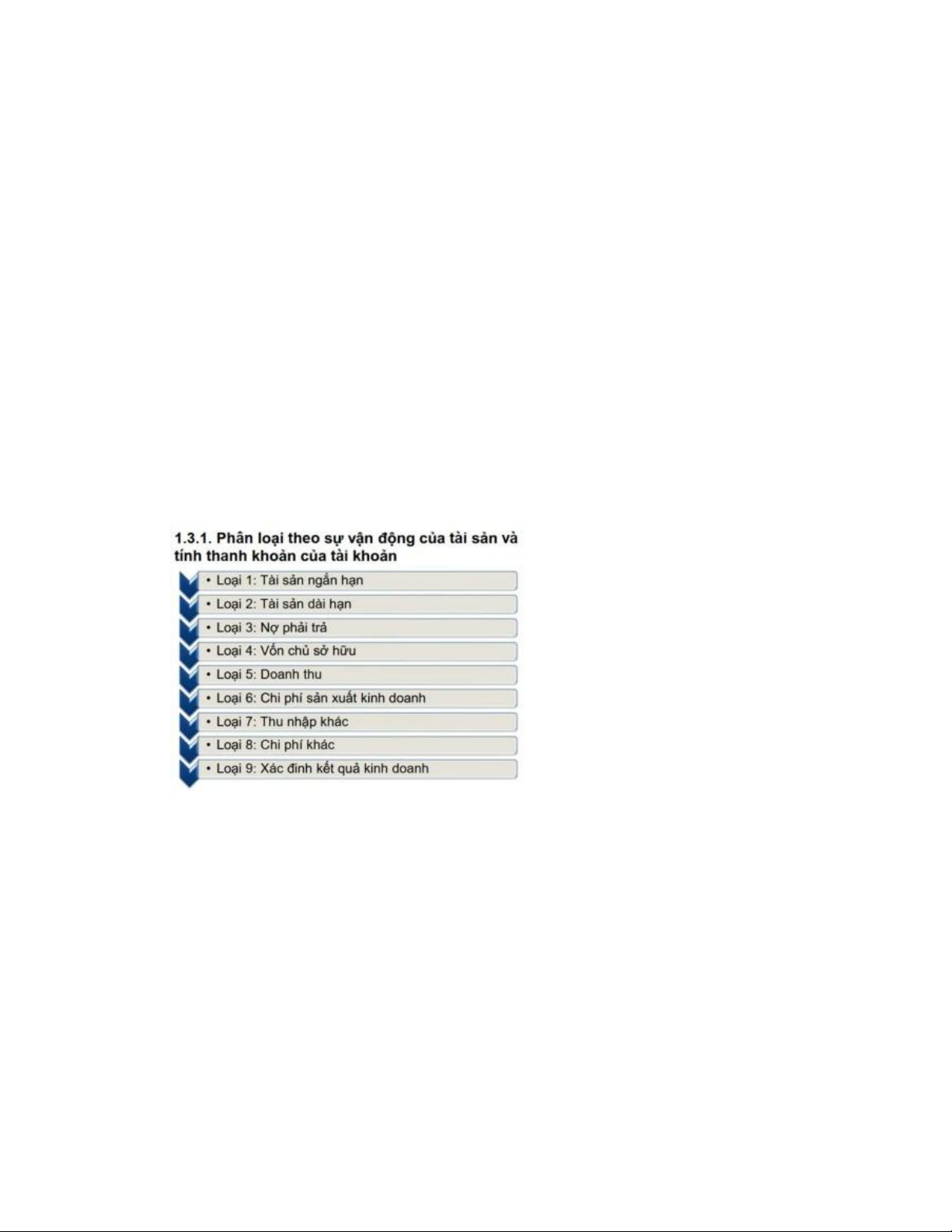

3. Phân loại tài khoản:

- Có 3 cách phân loại tài khoản:

a) Sự vận động của tài sản và tính thanh khoản của tài khoản (Được dùng trong bảng phân loại, phổ biến nhất)

- Ngoài những mã hóa cấp 1, 2 đã được nhà nước quy định rõ ràng: Ta phải nghiêm ngặt tuân theo, không được làm sai

- Tuy nhiên nhà nước không quy định mã hóa cấp 3, nên những khoản cấp 2 còn chưa đủ chi tiết

thì ta có thể tự quy ước thêm: Ngoại tệ chia thành USD, Euro, Bath Thái,...

- Sự đánh số có quy tắc:

b) Theo mối quan hệ với báo cáo tài chính:

- Trong báo cáo tài chính, thường có hai dấu () chính (Hàm ý mang dấu âm)

+ Accumulated depreciation (Hao mòn lũy kế) ở phần tài sản

+ Provision (Các khoản dự phòng) - Gồm 2 loại:

+ Các tài khoản thuộc bảng cân đối kế toán (SOFP): TK tài sản, TK nợ phải trả, TK vốn chủ sở hữu (1,2,3,4)

+ Các tài khoản thuộc báo cáo kết quả kinh doanh (SOPL): TK doanh thu, TK thu nhập, TK chi phí (5,6,7,8)

c) Theo thuộc tính của tài khoản:

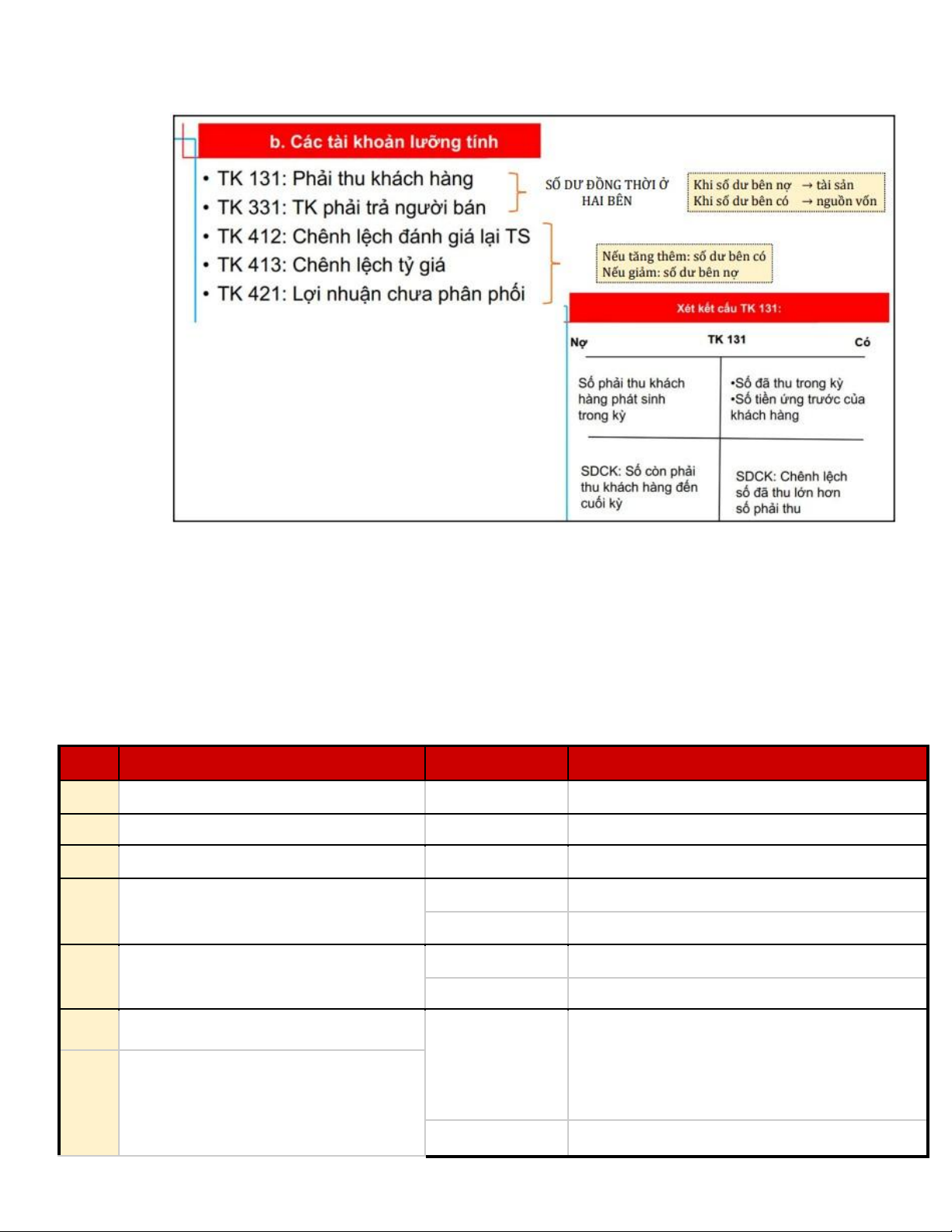

- Tài khoản đơn tính: TK tài sản, TK nguồn vốn, TK trung gian (TK quản lý)

- Tài khoản lưỡng tính: TK vừa là tài khoản tài sản vừa là tài khoản nguồn vốn

+ 131: Phải thu của khách hàng (Khi nó là phải thu thì là tài khoản, khi là phải trả cho

khách hàng thì nó là nợ - nguồn vốn) lOMoAR cPSD| 58583460

+ 331: Phải trả cho người bán (Khi mình nợ người bán => nợ, nguồn vốn; còn khi người

bán nợ hàng mình => Mình phải thu, tài sản)

+ 412: Chênh lệch đánh giá lại tài sản

+ 413: Chênh lệch đánh giá tài sản

+ 421: Lợi nhuận sau thuế chưa phân phối

- Tài khoản điều chỉnh: Là những tài khoản dùng để ghi giảm các đối tượng kế toán

+ 229: Dự phòng tổn thất tài sản: Khoản dự phòng sẽ vận động ngược chiều với tài sản

.) Ghi nhận theo nguyên tắc thận trọng: Khi tài sản bị giảm giá trị trên thị trường thì ta

không đánh giá lại tài sản (theo nguyên tắc hoạt động liên tục) mà ghi nhận dự phòng giảm giá trị

.) Không quá lớn, tối đa = giá trị thị trường - giá trị ghi số (carrying amount) +

214: Hao mòn tài sản cố định +

521: Các khoản giảm trừ doanh thu: .

.) Chiết khấu thương mại: Người bán giảm giá cho ng mua khi mua nhiều .) Giảm giá hàng bán

.) Hàng bán bị trả lại

4. Kết cấu của các tài khoản kế toán chủ yếu:

4.1 Đối với tài khoản tài sản: Số phát sinh tăng ghi bên nợ (Debit) => Các tài khoản đầu 1,2

4.2 Đối với tài khoản vốn: Số phát sinh tăng ghi bên có (Credit) => Các tài khoản đầu 3,4

4.3 Các tài khoản phản ánh sự vận động của tài sản: Các tài khoản 5,6,7,8

- Các tài khoản này không có số dư đầu kì và số dư cuối kỳ

a) Các tài khoản doanh thu, thu nhập thì ghi nhận giống với equity (3,4,5,7)

b) Các khoản chi phí, chi phí khác ghi nhận giống với tài khoản tài sản (1,2,6,8)

c) Tài khoản xác định kết quả kinh doanh (9)

TÀI KHOẢN XÁC ĐỊNH KQKD Nợ (Debit) Có (Credit)

Phản ánh toàn bộ chi phí thực tế phát sinh

Phản ánh toàn bộ thu nhập trong kỳ trong kì của DN

Kết chuyển lãi (Doanh thu - Chi phí) Kết chuyển lỗ (CP - DT)

- Thực chất, ta cứ ghi nhận doanh thu ở cột có, chi phí ở cột nợ. Sau đó xem

thử cột nào ít hơn thì thêm số vào cột đó sao cho tài khoản cân bằng hai bên (Số dư bằng 0)

4.4 Một số trường hợp đặc biệt:

a) Các tài khoản điều chỉnh giảm ghi nhận ngược lại:

+ 229: TK dự phòng tổn thất tài sản + 214: TK hao mòn TSCĐ

+ 521: Các khoản giảm trừ doanh thu

b) Các tài khoản lưỡng tính: lOMoAR cPSD| 58583460

- Không được phép bù trừ công nợ trong các tài khoản lưỡng tính này, vì mình

phải thu của khách hàng này nhưng phải trả cho khách hàng khác

- Trong sổ nợ có không được ghi âm, chỉ được phép ghi âm khi sửa sổ (Do mình lỡ hạch toán sai)

- Trên BCTC: 412 và 413 vẫn được xếp vào nguồn vốn nhưng giá trị có thể âm - Tài khoản 421:

+ Doanh nghiệp có lãi => Ghi credit (Giống lợi nhuận)

+ Doanh nghiệp lỗ => Ghi bên Debit TK Tên Kết cấu BCTC 229

Dự phòng tổn thất tài sản Có (Credit) Tài sản (-) 214

Hao mòn tài sản cố định Có - Credit Tài sản (-) 521

Các khoản giảm trừ doanh thu Nợ - Debit Kết quả kinh doanh (-) Nợ - Debit Tài sản (+) 131 Phải thu của khách hàng Có - Credit Nợ phải trả (+) Nợ - Debit Tài sản (+) 331 Phải trả người bán Có - Credit Nợ phải trả (+) 412

Chênh lệch đánh giá lại tài sản Nợ - Debit Đánh giá giảm Nguồn vốn (-) 413

Chênh lệch tỉ giá hối đoái Có - Credit Nguồn vốn (+) lOMoAR cPSD| 58583460 Đánh giá tăng 421

Lợi nhuận sau thuế chưa phân phối lOMoAR cPSD| 58583460 II. GHI SỔ KÉP: 1. Khái niệm:

- Ghi sổ kép hay ghi kép là phương pháp phản ánh biến động của các đối tượng kế toán vào các tài khoản kế toán

- Ghi sổ kép là việc ghép ít nhất 2 tài khoản với nhau, 1 tk ghi nợ và tài khoản còn lại ghi có =>

Đảm bảo tổng giá trị bên Nợ luôn bằng tổng giá trị bên Có và tổng tài sản bằng tổng nguồn vốn

- Các nguyên tắc ghi sổ kép:

+ NT1: Bút toán lãi kép phải có từ 2 tài khoản trở lên

+ NT2: Khi ghi nợ 1 tài khoản này thì phải ghi có 1 tài khoản khác

+ NT3: Tổng số tiền ghi nợ và ghi có bằng nhau

2. Định khoản kế toán:

2.1. Định khoản giản đơn

2.2. Định khoản phức tạp:

● Phương pháp định khoản:

- Bước 1: Dựa vào nghiệp vụ kinh tế phát sinh xác định chi tiết đối tượng kế toán có liên quan

- Bước 2: Xem xét chi tiết đối tượng kế toán thuộc tài khoản nào

- Bước 3: Xác định sự tăng giảm của đối tượng kế toán

- Bước 4: Tra cứu số hiệu TK và dựa vào nguyên tắc quy ước ghi chép bài TK kế toán để định khoản kế toán

Tài liệu liên quan:

-

Midterm Solutions for Chapter 3: Adjusting Accounts | Nguyên lý kế | Trường Đại học Ngoại thương

151 76 -

CFA 2025 Level I - Schweser QuickSheet Summary and Key Concepts

68 34 -

Bài tập chương 1, 2, 3 Môn Nguyên lý kế toán | Đại học Ngoại Thương

177 89 -

Các Dạng Bài Tập Có Đáp Án Chi Tiết | Môn Nguyên lý kế toán - Đại học Ngoại Thương

137 69