Giải pháp Phát triển ACECOOK Việt Nam | Bài thảo luận kinh tế chính trị

Trong bối cảnh hội nhập kinh tế toàn cầu, các doanh nghiệp Việt Nam đang đối

mặt với nhiều thách thức và cơ hội mới. Việc tìm ra những giải pháp phát triển bền vững, nâng cao sức cạnh tranh trên thị trường nội địa và quốc tế là vấn đề cấp thiết. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kinh tế chính trị (TM) 105 tài liệu

Trường: Trường Đại học Thương Mại 2.6 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

Viện Quản trị Kinh doanh

Học phần: Kinh tế chính trị Mác – Lênin

ĐỀ TÀI THẢO LUẬN

VẬN DỤNG LÝ LUẬN VỀ HÀNG HÓA CỦA C.MÁC ĐỀ

XUẤT GIẢI PHÁP PHÁT TRIỂN CÔNG TY CỔ PHẦN ACECOOK VIỆT NAM

Nhóm thực hiện: Nhóm 01

Lớp học phần: 241_RLCP1211_01

Giảng viên hướng dẫn: TS. Hoàng Thị Vân Hà Nội, 2024 LỜI CẢM ƠN

Lời đầu tiên, trước khi bắt đầu đề tài thảo luận cho học phần Kinh tế chính trị

Mác - Lênin, nhóm 1 chúng em xin được bày tỏ sự kính trọng và lòng biết ơn tới nhà

trường đã tạo điều kiện cho chúng em được học tập, tiếp cận môn học này. Đặc biệt,

chúng em muốn gửi lời tri ân sâu sắc đến Giảng viên Hoàng Thị Vân, người đã trực tiếp

giảng dạy, tận tình truyền đạt tri thức – kinh nghiệm – trải nghiệm quý báu của bản thân

và giúp đỡ chúng em trong quá trình nghiên cứu và học tập.

Tuy nhiên, do thời gian có hạn cũng như vốn kiến thức còn hạn chế, bài thảo luận

của chúng em chắc chắn không thể tránh khỏi những thiếu sót. Nhóm rất mong nhận

được sự góp ý, nhận xét từ phía thầy cô và cùng các bạn độc giả để bài làm của chúng em

đạt được hiệu quả tốt nhất.

Nhóm 01 chúng em xin chân thành cảm ơn !. 2

BẢNG ĐÁNH GIÁ THÀNH VIÊN STT Họ và tên Mã sinh viên Nhiệm vụ Nhóm đánh giá 1 Đỗ Thị Lan Anh 23D100003 Làm nội dung 1.2 2 Hoàng Vân Anh 23D100157 Làm nội dung chương 3 3 Nguyễn Ngọc Anh 23D100159 Thuyết trình 4Nguyễn Quỳnh Chi

(Nhóm trưởng)23D100010 Làm nội dung 2.2.3, 2.2.4, tổng hợp và chỉnh sửa thông tin Làm nội dung 5 Bùi Hoàng Anh Dũng 23D100060 1.1, Powerpoint 6 Hoàng Lê Dũng 23D100113 Thuyết trình 7 Phạm Quốc Đại 23D100216 Làm nội dung 1.3 Làm nội dung 8 Hoàng Nguyễn Thành Đạt 23D100014 2.1.1, 2.1.2, 2.1.3 9 Nguyễn Hải Đăng 23D100217 Làm nội dung 2.2.1, 2.2.2 3 10 Nguyễn Minh Đức 23D100117 Làm nội dung 2.1.4, 2.1.5 4 MỤC LỤC

LỜI MỞ ĐẦU...................................................................................................................7

CHƯƠNG I. CƠ SỞ LÝ THUYẾT.................................................................................8

1.1. Khái niệm hàng hóa và thuộc tính của hàng hóa.................................................8

1.1.1. Khái niệm hàng hóa.........................................................................................8

1.1.2. Thuộc tính của hàng hóa.................................................................................8

1.1.2.1. Giá trị sử dụng của hàng hóa.......................................................................8

1.1.2.2. Giá trị của hàng hóa....................................................................................8

1.2. Tính hai mặt của lao động sản xuất hàng hóa.....................................................9

1.2.1. Lao động cụ thể................................................................................................9

1.2.2. Lao động trừu tượng.....................................................................................10

1.2.3. Mối quan hệ giữa lao động cụ thể và lao động trừu tượng.........................11

1.3. Lượng giá trị hàng hóa và các nhân tố ảnh hưởng đến lượng giá trị của hàng

hóa................................................................................................................................11

1.3.1. Lượng giá trị hàng hóa..................................................................................11

1.3.2. Các nhân tố ảnh hưởng đến lượng giá trị của hàng hóa.............................12

1.3.2.1. Năng suất lao động....................................................................................12

1.3.2.2. Tính chất phức tạp của lao động................................................................12

CHƯƠNG II. TỔNG QUAN VỀ DOANH NGHIỆP VÀ THỰC TRẠNG PHÁT

TRIỂN SẢN XUẤT CỦA CÔNG TY CỔ PHẦN ACECOOK VIỆT NAM..............13

2.1. Tổng quan về Acecook.........................................................................................13

2.1.1. Giới thiệu........................................................................................................13

2.1.2. Lịch sử hình thành và phát triển..................................................................13

2.1.3. Tầm nhìn và sứ mệnh....................................................................................14

2.1.4. Thành tựu.......................................................................................................15

2.1.5. Sản phẩm của doanh nghiệp.........................................................................16

2.2. Thực trạng sản xuất mì ăn liền của Acecook.....................................................18

2.2.1. Kết quả kinh doanh gần đây.........................................................................18

2.2.2. Đặc điểm sản phẩm mì ăn liền của doanh nghiệp và khả năng đáp ứng

nhu cầu khách hàng.................................................................................................20

2.2.2.1. Đặc điểm sản phẩm mì ăn liền...................................................................20 5

2.2.2.2. Khả năng đáp ứng nhu cầu của khách hàng...............................................21

2.2.3. Quá trình sản xuất mì ăn liền của Acecook.................................................22

2.2.4. Các nhân tố ảnh hưởng đến quá trình sản xuất mì ăn liền của Acecook...24

2.2.4.1. Công nghệ.................................................................................................24

2.2.4.2. Chất lượng.................................................................................................24

2.2.4.3. Môi trường................................................................................................25

2.2.4.4. Thị trường.................................................................................................25

2.2.4.5. Nguồn nhân lực.........................................................................................25

2.2.4.6. Chi phí.......................................................................................................25

2.2.4.7. Chính sách và quy định của Chính phủ.....................................................25

CHƯƠNG III. MỘT SỐ GIẢI PHÁP ĐỀ XUẤT CHO CÔNG TY CỔ PHẦN

ACECOOK VIỆT NAM................................................................................................26

3.1. Đổi mới sản phẩm................................................................................................26

3.2. Cải tiến công nghệ và tự động hóa......................................................................26

3.3. Thích ứng với các yếu tố môi trường..................................................................26

3.4. Thích ứng các yếu tố về thị trường.....................................................................26

3.5. Nâng cao quản lý chất lượng và kiểm soát chuỗi cung ứng..............................27

3.6. Đối phó biến động chi phí và chính sách của chính phủ...................................27

3.7. Đẩy mạnh nghiên cứu và phát triển sản phẩm..................................................27

KẾT LUẬN.....................................................................................................................28

TÀI LIỆU THAM KHẢO.............................................................................................29 6 LỜI MỞ ĐẦU

Trong bối cảnh hội nhập kinh tế toàn cầu, các doanh nghiệp Việt Nam đang đối

mặt với nhiều thách thức và cơ hội mới. Việc tìm ra những giải pháp phát triển bền vững,

nâng cao sức cạnh tranh trên thị trường nội địa và quốc tế là vấn đề cấp thiết. Để đạt được

mục tiêu này, nhiều lý thuyết kinh tế cổ điển và hiện đại đã được xem xét, trong đó lý

luận về hàng hóa của Các Mác mang lại nhiều góc nhìn quan trọng và sâu sắc.

Lý luận của Mác về hàng hóa không chỉ dừng lại ở việc xem xét hàng hóa như

một sản phẩm vật chất để trao đổi trên thị trường, mà còn phân tích sâu về giá trị, giá trị

sử dụng, và giá trị trao đổi. Qua đó, ông đã làm sáng tỏ các yếu tố tạo nên giá trị hàng

hóa, đặc biệt là lao động – yếu tố cốt lõi trong quá trình sản xuất. Đồng thời, ông cũng chỉ

ra các mối quan hệ xã hội ẩn chứa trong quá trình sản xuất và lưu thông hàng hóa. Chính

những tư tưởng này đã góp phần không nhỏ trong việc phân tích sự vận động của thị

trường và sự phát triển của các hình thái kinh tế.

Acecook – một doanh nghiệp nổi tiếng trong lĩnh vực sản xuất thực phẩm ăn liền,

việc vận dụng lý luận về hàng hóa của C. Mác có thể giúp chúng ta có những nhìn nhận

sâu sắc hơn về cách thức tối ưu hóa quy trình sản xuất, nâng cao giá trị sản phẩm, cũng

như tăng cường khả năng cạnh tranh. Công ty đã xây dựng được vị thế vững chắc trong

nước và dần mở rộng ra thị trường quốc tế. Tuy nhiên, trong thời kỳ cạnh tranh khốc liệt,

họ cần có những chiến lược phát triển dài hạn và bền vững hơn.

Do đó, việc nghiên cứu và vận dụng lý luận hàng hóa của Các Mác để đề xuất

giải pháp phát triển cho Acecook Việt Nam là vô cùng cần thiết. Đề tài này không chỉ

giúp chúng ta hiểu rõ hơn về bản chất hàng hóa trong sản xuất và kinh doanh, mà còn đưa

ra những giải pháp cụ thể nhằm nâng cao hiệu quả hoạt động của công ty trong bối cảnh kinh tế hiện nay. 7

CHƯƠNG I. CƠ SỞ LÝ THUYẾT

1.1. Khái niệm hàng hóa và thuộc tính của hàng hóa

1.1.1. Khái niệm hàng hóa

Hàng hóa là sản phẩm của lao động, có thể thỏa mãn nhu cầu nào đó của con

người thông qua trao đổi, mua bán.

Sản phẩm của lao động là hàng hóa khi được đưa ra nhằm mục đích trao đổi, mua

bán trên thị trường. Hàng hóa có thể ở dạng vật thể hoặc phi vật thể.

1.1.2. Thuộc tính của hàng hóa

Hàng hóa có hai thuộc tính là giá trị sử dụng và giá trị.

1.1.2.1. Giá trị sử dụng của hàng hóa

Giá trị sử dụng của hàng hóa là công dụng của sản phẩm, có thể thỏa mãn nhu

cầu nào đó của con người.

Nhu cầu đó có thể là nhu cầu vật chất hoặc nhu cầu tinh thần; có thể là nhu cầu

cho tiêu dùng cá nhân, có thể là nhu cầu cho sản xuất.

Giá trị sử dụng chỉ được thực hiện trong việc sử dụng hay tiêu dùng. Nền sản

xuất càng phát triển, khoa học - công nghệ càng hiện đại, càng giúp con người phát hiện

thêm các giá trị sử dụng của sản phẩm.

Giá trị sử dụng của hàng hóa là giá trị sử dụng nhằm đáp ứng yêu cầu của người

mua. Cho nên vì vậy, người sản xuất phải chú ý hoàn thiện giá trị sử dụng của hàng hóa

do mình sản xuất ra sao cho ngày càng đáp ứng nhu cầu khắt khe và tinh tế hơn của người mua. Đặc điểm:

Do thuộc tính tự nhiên của hàng hóa quyết định

Là phạm trù vĩnh viễn, những thuộc tính tự nhiên không thay đổi theo thời gian,

không gian hay chế độ xã hội,…

Được tạo ra trong sản xuất và được biểu hiện trong tiêu dùng

Khoa học càng phát triển. người ta càng phát hiện thêm nhiều công dụng của hàng hóa

Giá trị sử dụng mang yếu tố tiềm năng giá trị trao đổi

Ví dụ: Máy điện thoại có công cụ để gọi và nhắn tin, do đó giá trị sử dụng của điện thoại là để nhắn tin và gọi

1.1.2.2. Giá trị của hàng hóa

Giá trị của hàng hóa là hao phí lao động xã hội của người sản xuất hàng hóa kết tinh trong hàng hóa 8

Giá trị hàng hóa biểu hiện mối quan hệ kinh tế giữa những người sản xuất, trao

đổi hàng hóa và là phạm trù có tính lịch sử. Khi nào có sản xuất và trao đổi hàng hóa, khi

đó có phạm trù giá trị hàng hóa. Giá trị trao đổi là hình thức biểu hiện ra bên ngoài của

giá trị; giá trị là nội dung, là cơ sở của trao đổi. Khi trao đổi người ta ngầm so sánh lao

động đã hao phí ẩn giấu trong hàng hóa với nhau. Đặc điểm:

Chất của giá trị là lao động, vì vậy sản phẩm nào không có lao động của người sản

xuất kết tinh thì sản phẩm đó không có giá trị

Là phạm trù lịch sử, chỉ tồn tại ở nền kinh tế hàng hóa

Là nội dung, cơ sở trao đổi, là hình thức biểu hiện bên ngoài của giá trị

Ví dụ: Giá trị của một sản phẩm công nghệ mới – Một sản phẩm công nghệ mới, như một

robot hút bụi thông minh có khả năng làm sạch hiệu quả và tiện ích cao, sẽ có giá trị hàng

hóa cao hơn so với các sản phẩm cũ không có tính năng và công nghệ tương tự.

1.2. Tính hai mặt của lao động sản xuất hàng hóa

Hàng hóa có hai thuộc tính không phải là do có hai thứ lao động khác nhau kết

tinh trong nó, mà là do lao động của người sản xuất hàng hóa có tính chất hai mặt: vừa

mang tính chất cụ thể (lao động cụ thể), lại vừa mang tính chất trừu tượng (lao động trừu

tượng). C.Mác là người đầu tiên phát hiện ra tính chất hai mặt đó.

1.2.1. Lao động cụ thể

Lao động cụ thể là lao động có ích dưới một hình thức cụ thể của những nghề

nghiệp chuyên môn nhất định.

Mỗi một lao động cụ thể có mục đích, phương pháp, công cụ lao động, đối tượng

lao động và kết quả lao động riêng. Ngoài ra lao động cụ thể ngày càng đa dạng phong

phú, có tính chuyên môn hóa cao và là một phạm trù vĩnh viễn. Chính những cái riêng đó

phân biệt các loại lao động cụ thể khác nhau. Điều đó có nghĩa là lao động cụ thể tạo ra

giá trị sử dụng của hàng hóa.

Ví dụ: Lao động của người thợ may và lao động của người thợ mộc là hai loại lao động

cụ thể khác nhau. Lao động của người thợ may có mục đích là làm ra quần áo chứ không

phải là bàn ghế; còn phương pháp là may chứ không phải là bào, cưa; có công cụ lao

động là kim, chỉ, máy may chứ không phải là cái cưa, cái bào…; và lao động của người

thợ may thì tạo ra quần áo để mặc, còn lao động của người thợ mộc thì tạo ra ghế để ngồi…

Trong xã hội có nhiều loại hàng hóa với những giá trị sử dụng khác nhau là do có

nhiều loại lao động cụ thể khác nhau. Nếu phân công lao động xã hội càng phát triển thì

càng có nhiều giá trị sử dụng khác nhau để đáp ứng nhu cầu của xã hội. 9

1.2.2. Lao động trừu tượng Khái niệm

Lao động trừu tượng là lao động của người sản xuất hàng hóa không kể đến hình

thức cụ thể của nó; đó là sự hao phí sức lao động nói chung của người sản xuất hàng hóa

về cơ bắp, thần kinh, trí óc.

Chính lao động trừu tượng của người sản xuất hàng hóa mới tạo ra giá trị của

hàng hóa. Như vậy, có thể nói, giá trị của hàng hóa là lao động trừu tượng của người sản

xuất hàng hóa kết tinh trong hàng hóa. Đó cũng chính là mặt chất của giá trị hàng hóa.

Lao động trừu tượng là cơ sở để so sánh, trao đổi các giá trị sử dụng khác nhau.

Tính chất tư nhân, tính chất xã hội của lao động sản xuất và mâu thuẫn cơ bản

của sản xuất hàng hóa giản đơn

Tính chất hai mặt của lao động sản xuất hàng hóa phản ánh tính chất tư nhân và

tính chất xã hội của lao động của người sản xuất hàng hóa.

Như trên đã chỉ ra, mỗi người sản xuất hàng hoá sản xuất cái gì, sản xuất như thế

nào là việc riêng của họ. Vì vậy, lao động đó mang tính chất tư nhân, và lao động cụ thể

của họ là biểu hiện của lao động tư nhân.

Đồng thời, lao động của người sản xuất hàng hóa là lao động xã hội vì nó là một

bộ phận của toàn bộ lao động xã hội trong hệ thống phân công lao động xã hội. Phân

công lao động xã hội tạo ra sự phụ thuộc lẫn nhau giữa những người sản xuất hàng hóa.

Họ làm việc cho nhau, thông qua trao đổi hàng hóa. Việc trao đổi hàng hóa không thể căn

cứ vào lao động cụ thể mà phải quy lao động cụ thể về lao động chung đồng nhất – lao

động trừu tượng. Do đó, lao động trừu tượng là biểu hiện của lao động xã hội.

Giữa lao động tư nhân và lao động xã hội có mâu thuẫn với nhau. Mâu thuẫn đó

được biểu hiện cụ thể trong hai trường hợp sau:

– Sản phẩm do những người sản xuất hàng hóa riêng biệt tạo ra có thể không ăn khớp với

nhu cầu của xã hội (hoặc không đủ cung cấp cho xã hội hoặc vượt quá nhu cầu của xã

hội…). Khi sản xuất vượt quá nhu cầu của xã hội, sẽ có một số hàng hóa không bán

được, tức không thực hiện được giá trị.

– Mức tiêu hao lao động cá biệt của người sản xuất hàng hóa cao hơn so với mức tiêu hao

mà xã hội có thể chấp nhận, khi đó hàng hóa cũng không bán được hoặc bán được nhưng

không thu hồi đủ chi phí lao động bỏ ra.

Mâu thuẫn giữa lao động tư nhân và lao động xã hội là mầm mống của mọi mâu

thuẫn trong nền sản xuất hàng hoá. Chính vì những mâu thuẫn đó mà sản xuất hàng hoá

vừa vận động phát triển, vừa tiềm ẩn khả năng khủng hoảng. 10

1.2.3. Mối quan hệ giữa lao động cụ thể và lao động trừu tượng

Lao động cụ thể và lao động trừu tượng là hai khái niệm khác nhau trong luận thuyết kinh tế.

Lao động cụ thể là một mô hình cụ thể của sản xuất và trao đổi, trong đó có quan

hệ trực tiếp giữa người sản xuất và người tiêu dùng, hoặc giữa nhà sản xuất và nhà cung

cấp nguyên liệu. Lao động trừu tượng lại là một mô hình tổng quát hơn, trong đó có một

số trung gian để bán hàng và mua hàng, hoặc mua và bán nguyên liệu. Lao động trừu

tượng tập trung vào việc tạo ra giá trị thông qua sản xuất và bán hàng hoá, và không quan

tâm đến mục đích xã hội hay tình nghĩa.

Giữa lao động cụ thể và lao động trừu tượng có những mâu thuẫn với nhau: lao

động cụ thể là biểu hiện của lao động tư nhân, còn lao động trừu tượng là biểu hiện của

lao động xã hội. Mâu thuẫn thể hiện ở chỗ:

– Sản phẩm của người sản xuất hàng hóa riêng biệt tạo ra có thể không ăn khớp với nhu

cầu xã hội, có thể thừa hoặc thiếu, sinh ra khủng hoảng kinh tế.

– Nếu mức tiêu hao lao động cá biệt của người sản xuất hàng hóa cao hơn mức tiêu hao

lao động mà xã hội có thể chấp nhận, khi đó hàng hóa cũng không bán được hoặc bán bị lỗ.

1.3. Lượng giá trị hàng hóa và các nhân tố ảnh hưởng đến lượng giá trị của hàng hóa

1.3.1. Lượng giá trị hàng hóa

Lượng giá trị của hàng hóa là một khái niệm chỉ về một đại lượng được đo bằng

lượng lao động tiêu hao để sản xuất ra hàng hóa đó, lượng lao động tiêu hao đó được tính

bằng thời gian lao động, cụ thể là thời gian lao động xã hội cần thiết.

Trong đó, thời gian lao động xã hội cần thiết là thời gian đòi hỏi để sản xuất ra

một giá trị sử dụng nào đó trong những điều kiện bình thường của xã hội với trình độ

thành thạo trung bình, cường độ lao động trung bình.

Thời gian lao động xã hội cần thiết = (Tổng thời gian lao động cá biệt) / (Tổng sản phẩm)

Ví dụ: Xét 3 doanh nghiệp cùng sản xuất một loại hàng hóa. Doanh nghiệp 1 hao phí sản

xuất cho 1 đơn vị sản phẩm là 6 giờ và làm được 100 đơn vị sản phẩm; tương tự, doanh

nghiệp 2 là 3 giờ và 200 đơn vị sản phẩm; doanh nghiệp 3 là 5 giờ và 300 đơn vị sản phẩm.

Vậy thời gian lao động xã hội cần thiết là:

TGLĐXHCT = (Tổng TGLĐCB) / (Tổng sản phẩm) 11

= (6 x 100 + 3 x 200 + 5 x 300) / (100 + 200 + 300) = 4,5 (giờ)

Xét về mặt cấu thành, lượng giá trị của một đơn vị hàng hóa được sản xuất ra bao

hàm: hao phí lao động quá khứ (chứa trong các yếu tố vật tư, nguyên nhiên liệu đã tiêu

dùng để sản xuất ra hàng hóa đó) + hao phí lao động mới kết tinh thêm.

1.3.2. Các nhân tố ảnh hưởng đến lượng giá trị của hàng hóa

Lượng giá trị trong một đơn vị hàng hóa được đo lường bởi thời gian lao động xã

hội cần thiết để sản xuất ra hàng hóa đó, cho nên, về nguyên tắc, những nhân tố nào ảnh

hưởng tới lượng thời gian hao phí xã hội cần thiết để sản xuất ra một đơn vị hàng hóa tất

sẽ ảnh hưởng tới lượng giá trị của đơn vị hàng hóa

1.3.2.1. Năng suất lao động

Năng suất lao động là năng lực sản xuất của người lao động, được tính bằng số

lượng sản phẩm sản xuất ra trong một đơn vị thời gian, hay số lượng thời gian hao phí để

sản xuất ra một đơn vị sản phẩm.

Năng suất lao động tăng lên sẽ làm giảm lượng thời gian hao phí lao động cần

thiết trong một đơn vị hàng hóa, do đó làm cho lượng giá trị trong một đơn vị hàng hóa

giảm xuống. Như vậy, đại lượng giá trị của một hàng hóa thay đổi theo tỷ lệ thuận với

lượng lao động thể hiện trong hàng hóa đó và tỉ lệ nghịch với sức sản xuất của lao động.

Khi xem xét về mối quan hệ giữa tăng năng suất với lượng giá trị của một đơn vị

hàng hóa, cần chú ý thêm về mối quan hệ giữa tăng cường độ lao động với lượng giá trị

của một đơn vị hàng hóa. Tăng cường độ lao động là tăng mức độ khẩn trương, tích cực

của hoạt động lao động. Khi xét riêng vai trò của cường độ lao động, việc tăng cường độ

lao động làm cho tổng số sản phẩm tăng lên, theo đó làm tăng tổng lượng giá trị của tất

cả hàng hóa gộp lại. Song, lượng thời gian lao động xã hội cần thiết hao phí để sản xuất

một đơn vị hàng hóa không thay đổi.

1.3.2.2. Tính chất phức tạp của lao động

Căn cứ vào mức độ phức tạp của lao động mà chia thành lao động giản đơn và lao động phức tạp.

Lao động giản đơn là lao động không đòi hỏi có quá trình đào tạo một cách có hệ

thống, chuyên sâu về chuyên môn, kỹ năng, nghiệp vụ cũng có thể thao tác được.

Lao động phức tạp là những hoạt động lao động yêu cầu phải trải qua một quá

trình đào tạo về kỹ năng, nghiệp vụ theo yêu cầu của những nghề nghiệp chuyên môn nhất định.

Trong cùng một đơn vị thời gian lao động như nhau, lao động phức tạp tạo ra

nhiều giá trị hơn so với lao động giản đơn. Lao động phức tạp thực chất là lao động giản 12

đơn được nhân lên. Trong quá trình trao đổi hàng hóa, mọi lao động phức tạp đều được

quy về lao động đơn giản trung bình, và điều đó được quy đổi một cách tự phát sau lưng

những hoạt động sản xuất hàng hóa, hình thành những hệ số nhất định thể hiện trên thị trường. 13

CHƯƠNG II. TỔNG QUAN VỀ DOANH NGHIỆP VÀ THỰC TRẠNG PHÁT

TRIỂN SẢN XUẤT CỦA CÔNG TY CỔ PHẦN ACECOOK VIỆT NAM

2.1. Tổng quan về Acecook Hình 2.1. Logo Acecook 2.1.1. Giới thiệu

Công ty cổ phần Acecook Việt Nam là một trong những doanh nghiệp lớn của

ngành mì ăn liền Việt Nam. Tại thị trường nội địa, công ty có quy mô gồm 10 nhà máy

sản xuất từ Bắc vào Nam, 6000 nhân viên, với hơn 700 đại lý phân phối, chiếm 51,5% thị

phần trong nước. Với thị trường xuất khẩu, sản phẩm của Acecook Việt Nam hiện đã có

mặt đến hơn 40 nước trên thế giới, trong đó có các nước thị phần xuất khẩu mạnh như

Mỹ, Úc, Nga, Đức, Singapore, Cambodia, Lào, Canada...

Được thành lập vào ngày 15/12/1993 và chính thức đi vào hoạt động từ năm

1995, sau nhiều năm hoạt động, Công ty Cổ phần Acecook Việt Nam đã không ngừng

phát triển lớn mạnh trở thành công ty thực phẩm tổng hợp hàng đầu tại Việt Nam với vị

trí vững chắc trên thị trường, chuyên cung cấp các sản phẩm ăn liền có chất lượng và dinh dưỡng cao.

Người sáng lập: Kajiwara Junichi

Trụ sở chính: Lô II-3, Đường số 11, KCN Tân Bình, Phường Tây Thạnh, Quận Tân Phú, TP. Hồ Chí Minh

Liên hệ: (028) 3815 4064

Email: info@acecookvietnam.com

2.1.2. Lịch sử hình thành và phát triển

Năm 1993, thành lập công ty liên doanh Vifon-Acecook gồm Công ty Kỹ nghệ

thực phẩm Việt Nam (VIFON) và Acecook Marubeni, hiệp hội hợp tác hỗ trợ kinh tế nhật bản JAIDO.

Năm 1995, bán hàng sản phẩm đầu tiên tại thành phố Hồ Chí Minh.

Năm 1996, tham gia thị trường xuất khẩu Mỹ, thành lập chi nhánh Cần Thơ. 14

Năm 1999, doanh nghiệp lần đầu tiên đoạt danh hiệu Hàng Việt Nam chất lượng.

Năm 2000, ra đời sản phẩm Hảo Hảo, đây là một bước đột phá mới, một thương

hiệu ấn tượng tạo một bước nhảy vọt của công ty trên thị trường mì ăn liền.

Năm 2002, thành lập thêm 1 văn phòng đại diện tại Campuchia.

Năm 2003, Acecook Việt Nam đã đồng loạt mở rộng thị trường xuất khẩu Úc,

Mỹ, Nga, Đông Âu, Trung Quốc, Đông Nam Á, Châu Phi và đã nâng được kim ngạch

xuất khẩu lên 3 triệu USD. Thành lập thêm 1 nhà máy mới tại tỉnh Bình Dương. Nâng

tông dây chuyền công ty lên 12 dây chuyền. Doanh nghiệp đã hoàn thiện hệ thống nhà máy từ Bắc đến Nam.

Năm 2004, Công ty liên doanh Vifon-Acecook đã chính thức đổi tên thành công

ty TNHH Acecook Việt Nam và di dời nhà máy về KCN Tân Bình.

Năm 2006, chính thức tham gia thị trường gạo ăn liền bằng việc xây dựng nhà

máy tại Vĩnh Long và cho ra đời sản phẩm Phở Xưa & Nay.

Năm 2007, Công ty Acecook Vi Nam có tên trong danh sách 500 doanh nghiệp lớn nhất Việt Nam.

Năm 2008, Công ty Acecook Việt Nam chính thức đổi tên thành Công ty Cổ

Phần Acecook Việt Nam với 100% vốn đầu tư và dây chuyền sản xuất Nhật Bản, trở

thành thành viên chính thức của Hiệp hội MAL thế giới.

Năm 2010, Công ty vinh dự đón nhận Huân chương Lao Động Hạng Nhất do

Chủ Tịch Nước CHXHCN Việt Nam trao tặng. Đây là phần thưởng cao quý nhất của Nhà

nước dành tặng cho Công ty Acecook Việt Nam với những đóng góp đáng kểtrong lĩnh

vực kinh tế và xã hội của công ty suốt 15 năm qua.

Năm 2012, Khánh thành nhà máy Hồ Chí Minh 2 hiện đại hàng đầu Đông Nam Á.

Năm 2015, Công ty Cổ phần Acecook Việt Nam đã thay đổi nhận diện thương hiệu mới.

2.1.3. Tầm nhìn và sứ mệnh Tầm nhìn

“Trở thành doanh nghiệp sản xuất thực phẩm hàng đầu Việt Nam có đủ năng lực quản

trị để thích ứng với quá trình toàn cầu hóa” Sứ mệnh 15

“Cung cấp sản phẩm và dịch vụ chất lượng cao, mang đến SỨC KHỎE – AN TOÀN –

AN TÂM cho khách hàng”

Dựa trên sứ mệnh này, Acecook Việt Nam luôn đặt ưu tiên hàng đầu là chất

lượng sản phẩm, đồng thời hỗ trợ truyền đạt những thông tin đúng đắn và khoa học về

sản phẩm mì ăn liền để tạo sự an toàn và an tâm cho khách hàng. Những năm gần đây,

Acecook Việt Nam tập trung những sản phẩm vì sức khỏe, vừa để đáp ứng nhu cầu mới

của người tiêu dùng, vừa nâng cao giá trị cho sản phẩm mì ăn liền. 2.1.4. Thành tựu

Thành tựu của việc luôn cải tiến sản phẩm đã mang lại cho Acecook những thành

tựu danh giá và ý nghĩa như: Huân chương lao động hạng nhất năm 2010, Giải thưởng

chất lượng quốc gia 2020, Giải thưởng sản phẩm công nghiệp tiêu biểu Thành phố Hồ

Chí Minh 2020, Giải thưởng chất lượng quốc gia 2020, Hàng Việt Nam chất lượng chất

lượng cao trong 6 năm liền,… 16 Hình 2.2. Thành tựu

Năm 2018, Hảo Hảo được xác nhận kỉ lục Guinness Việt Nam là sản phẩm có số

lượng tiêu thụ nhiều nhất Việt Nam trong 18 năm (2000-2018). Hảo Hảo đã thành công

giữ vững vị trí quán quân “Thương hiệu mì ăn liền được chọn mua nhiều nhất” tính từ

năm 2012 đến 2019. Đây là kết quả được bình chọn do tổ chức Kantar Worldpanel

Division – Household Panel thống kê trong ngành mì ăn liền trên bốn thành phố lớn và

nông thôn Việt Nam. Bên cạnh đó, sản phẩm muối chấm Hảo Hảo của Acecook Việt Nam

được công ty Buzzmetrics vinh danh là New Contributor của giải thưởng BSI Awards

2020 trong việc tận dụng Chuyển đổi số để kết nối và đối thoại với người dùng.

Trong năm 2020, Acecook Việt Nam còn được xếp hạng thứ 58 trong TOP 500

doanh nghiệp có lợi nhuận tốt nhất Việt Nam, và xếp hạng thứ 02 trong TOP 10 doanh

nghiệp uy tín của ngành thực phẩm đóng gói, gia vị, dầu ăn, theo bảng xếp hạng của

Vietnam Report năm 2020, được vinh dự là thành viên Hiệp hội mì ăn liền thế giới.

Ngoài ra còn đạt được nhiều thành tựu khác: Có thành tích tiêu biểu xuất sắc trong việc

chấp hành pháp luật Thuế và thực hiện tốt nghĩa vụ nộp thuế vào ngân sách Nhà nước Có

thành tích xuất sắc trong ủng hộ thực hiện phòng, chống dịch bệnh Covid-19 (Do Chủ

tịch UBND Thành phố HCM – Ông Nguyễn Thành Phong trao tặng).

2.1.5. Sản phẩm của doanh nghiệp

Acecook hướng tới việc tạo ra các sản phẩm từ gạo đa dạng, không chỉ dừng lại ở

phở mà còn mở rộng ra nhiều loại bún, miến, và các sản phẩm sợi khác. Những sản phẩm

này không chỉ đáp ứng nhu cầu của thị trường nội địa mà còn hướng tới xuất khẩu, đưa

hương vị Việt Nam đến với bạn bè quốc tế. Việc phát triển các sản phẩm từ gạo sẽ song

hành cùng dòng sản phẩm chủ lực là mì chiên của Acecook. Đây là chiến lược quan trọng

giúp Acecook mở rộng danh mục sản phẩm, đáp ứng đa dạng nhu cầu của người tiêu

dùng và tăng cường vị thế trên thị trường quốc tế. Sự kết hợp giữa công nghệ hiện đại và

nguyên liệu truyền thống sẽ giúp Acecook tạo ra những sản phẩm chất lượng cao, giữ

vững uy tín và thương hiệu. Chế biến gạo thành các sản phẩm giá trị cao không chỉ nâng

cao giá trị kinh tế cho ngành nông nghiệp Việt Nam mà còn quảng bá văn hóa ẩm thực

độc đáo của đất nước. Các sản phẩm từ gạo sẽ là cầu nối để giới thiệu văn hóa Việt Nam

tới bạn bè quốc tế, thúc đẩy du lịch và thương mại

Mì gói: mì Hảo Hảo, mì yến mạch, mì Đệ nhất Spaghetti, mì Hoành Thánh,… 17

Hình 2.3. Các loại mì gói của Acecook

Phở – Hủ tiếu – Bún: Đệ nhất Phở, phở trộn Đệ Nhất, phở Xưa & Nay, bún Hằng Nga,

phở khô Xưa & Nay, phở Xưa & Nay Premium,…

Hình 2.4. Phở Acecook

Tô – Ly – Khay: mì ly Handy Hảo Hảo, mì ly Modern, mì Táo Quân, mì ly mini ăn liền

Doraemon, mì tô ăn liền CayKay,…

Hình 2.5. Mì ly Hảo Hảo

Miến: miến Phú Hương 18

Hình 2.6. Miến Phú Hương

Các ngành hàng mới: muối chấm Hảo Hảo, cháo ăn liền Ohayo, viên canh Kanli,…

2.2. Thực trạng sản xuất mì ăn liền của Acecook

2.2.1. Kết quả kinh doanh gần đây

Giai đoạn 2016 – 2019, doanh thu thuần của Acecook Việt Nam tăng trưởng liên

tục, từ 8.413 tỷ đồng (2016) lên 8.878 tỷ đồng (2017), 9.828 tỷ đồng (2018) và cán mốc

10.647 tỷ đồng (2019). Doanh thu này đều cao gấp nhiều lần các thương hiệu có danh

khác như Thực phẩm Á Châu (mì Gấu đỏ), Uniben (mì Ba miền) hay Vifon (đối tác cũ)…

Lợi nhuận sau thuế của Acecook Việt Nam cũng không ngừng gia tăng với tốc độ

rất nhanh, từ 920 tỷ đồng (2016) lên 1.115 tỷ đồng (2017), 1.382 tỷ đồng (2018) rồi đạt

1.660 tỷ đồng (2019). Tính chung 4 năm, lợi nhuận sau thuế đã tăng tới 80%. Tới năm

2020, Acecook Việt Nam chỉ có vốn điều lệ 298 tỷ đồng, trong đó, cổ đông Nhật Bản là

Acecook Co., LTD nắm giữ 16,9 triệu cổ phần, bằng 169 tỷ đồng, tương đương 56,64%.

Cổ đông Hà Lan là Marubeni Foods Investment Asia Cooperatie FU.A nắm 5,459 triệu cổ

phần, bằng 54,59 tỷ đồng, tương đương 18,296%. 19

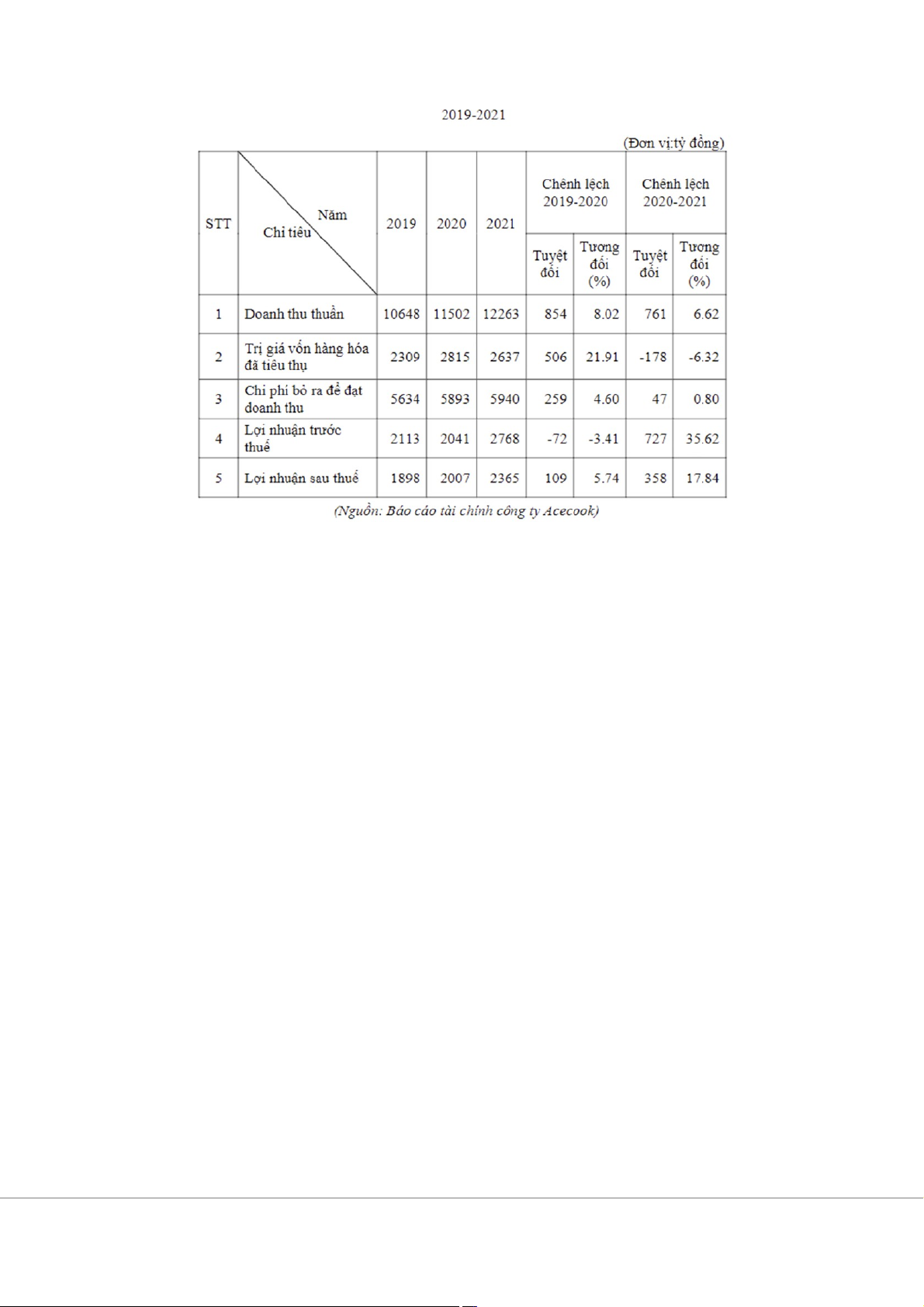

Hình 2.7. Kết quả hoạt động kinh doanh của Công ty Acecook giai đoạn 2019-2021

Qua bảng phân tích số liệu ta thấy giai đoạn 2019-2020, công ty Acecook kinh

doanh có lãi. Doanh thu thuần tăng từ 10648 tỷ đồng (năm 2019) lên 11502 tỷ đồng (năm

2020), tăng 854 tỷ đồng, tăng 8.02% so với năm 2019. Giai đoạn 2020-2021, doanh thu

thuần tăng lên 12263 tỷ đồng (năm 2021), tăng 761 tỷ đồng, tăng 6.6% so với năm 2020.

Doanh thu giai đoạn 2020-2021 tăng chậm hơn giai đoạn 2019-2020.

Lợi nhuận trước thuế của công ty ghi nhận sự sụt giảm từ 2113 tỷ đồng (năm

2019) xuống 2041 tỷ đồng (năm 2020), giảm 72 tỷ đồng. Biến động cho thấy lợi nhuận

trước thuế của công ty có chiều hướng giảm do lúc này dịch bệnh Covid đang diễn biến

phức tạp, doanh nghiệp đã phải tiên hành tăng giá toàn bộ sản phâm, với tỷ lệ tang gia

khắc nhau tuy theo sản phẩm do giá các nguyên vật liều đâu vào và chi phi vận chuyên

tăng cao đên mức doanh nghiệp dù rất cổ găng cũng không thê bù lại được. Giai đoạn

2020-2021, lợi nhuận trước thuế của doanh ghi nhận mức tăng cao, tăng từ 2041 tỷ đồng

lên đền 2768 tỷ đồng, tăng 727 tỷ đồng so với năm 2020. Điều này cho thấy công ty đã

có biến chuyển tốt sau dịch bệnh Covid-19, luôn duy trì gia tăng sản xuất và mở rộng thị trường của mình. 20

Tài liệu liên quan:

-

Thảo luận nhóm 1: Giải pháp phát triển Công ty VinFast qua lý luận C. Mác | Kinh tế chính trị | Trường Đại học Thương mại

2 1 -

Vai trò của nhà nước và thị trường trong giải quyết hài hòa lợi ích kinh tế trong nền kinh tế thị trường định hướng XHCN ở Việt Nam | Bài thảo luận Kinh tế chính trị Mác - Lênin

17 9 -

Bài thảo luận ktct 2 tín chỉ tmu

14 7 -

Bài Thảo Luận Môn Kinh Tế Chính Trị Mác - Lênin: Hàng Hóa Sức Lao Động

31 16 -

Ngân hàng câu hỏi tự luận Kinh tế chính trị | Trường Đại học Thương Mại

48 24