Giám sát và Hoạt động Kiểm Soát Doanh Nghiệp môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

Giám sáta. Hoạt động giám sát của HĐQT- Hàng tháng, HĐQT yêu cầu Ban Tổng Giám đốc báo cáo hiệu quả kinh doanh. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kiểm soát nội bộ 1 222 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

Giám sát

a. Hoạt động giám sát của HĐQT -

Hàng tháng, HĐQT yêu cầu Ban Tổng Giám đốc báo cáo hiệu quả kinh doanh. -

Tại các cuộc họp HĐQT có sự tham gia của Ban Tổng Giám đốc để Ban Tổng Giám đốc nắm bắt

được chủ trương lãnh đạo của HĐQT, đồng thời Ban Tổng Giám đốc báo cáo tình hình sản xuất kinh doanh.

b. Hoạt động giám sát của Ban kiểm soát.

- Các hoạt động của HĐQT đều tuân thủ đúng theo Luật Doanh nghiệp và Điều lệ Công ty. HĐQT đã tổ

chức và duy trì đều đặn các phiên họp định kỳ, sau đó triển khai kịp thời các Nghị quyết của HĐQT để

Ban Tổng Giám đốc điều hành thực hiện.

- Những vấn đề thảo luận và biểu quyết tại các cuộc họp HĐQT đều trên cơ sở Nghị quyết Đại hội đồng

cổ đông và thuộc thẩm quyền của HĐQT. Việc thảo luận và biểu quyết là phù hợp với chức năng, nhiệm

vụ và quyền hạn của HĐQT theo Luật Doanh nghiệp và Điều lệ Công ty.

- Ban Tổng Giám đốc tham gia đầy đủ các cuộc họp với HĐQT.

- HĐQT và Ban Tổng Giám đốc đã có nhiều nổ lực, thường xuyên chỉ đạo CB-CNV Công ty thực hiện tiết

kiệm tối đa chi phí quản lý và duy trì, ổn định hoạt động sản xuất kinh doanh.

c. Hoạt động của Ban Kiểm toán nội bộ

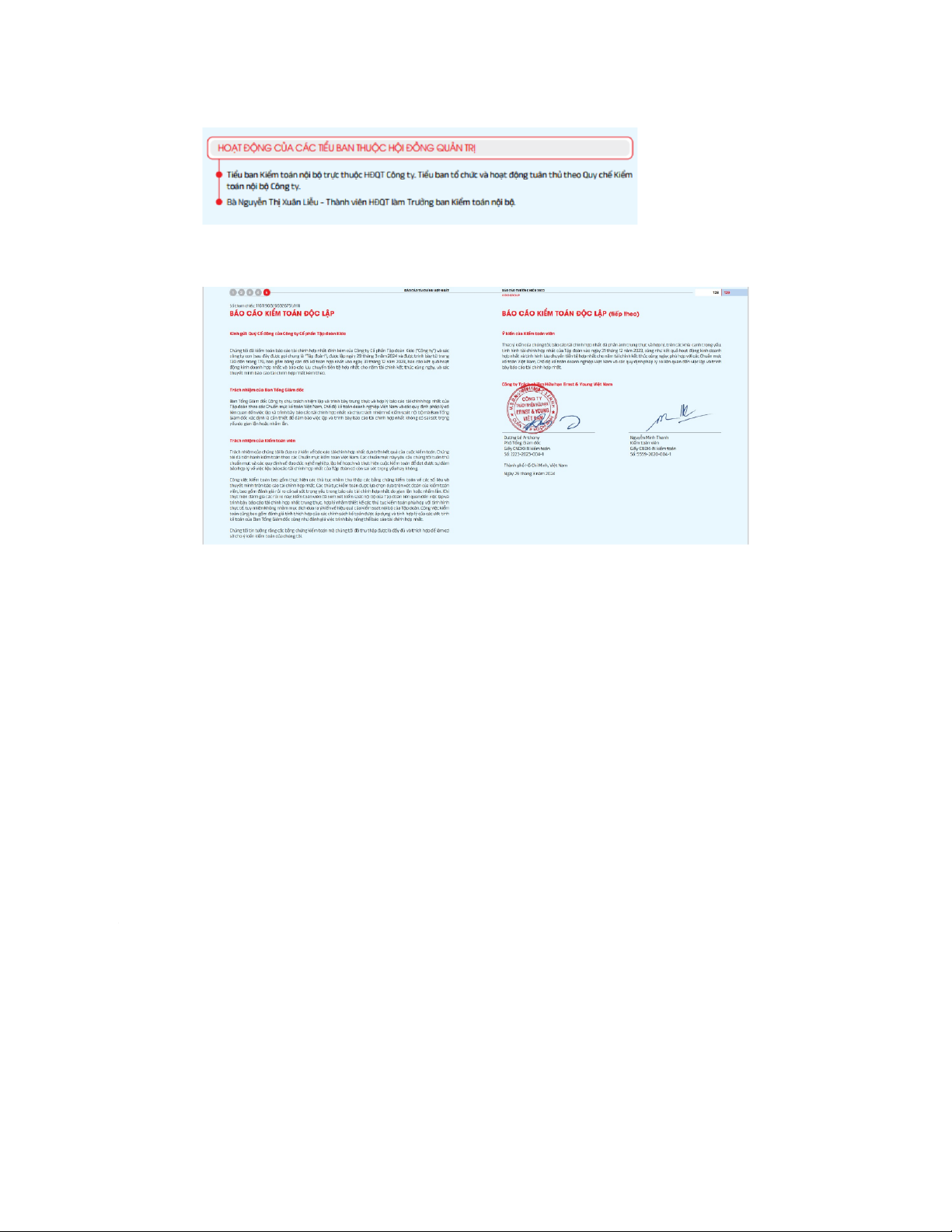

- Xây dựng kế hoạch, chương trình kiểm toán nội bộ hằng năm trình HĐQT Công ty phê duyệt và tổ chức thực hiện.

- Thực hiện các chính sách, quy trình và thủ tục kiểm toán nội bộ đã phê duyệt, đảm bảo chất lượng và hiệu quả.

- Kiểm tra, đánh giá tính hiệu lực, hiệu quả của hệ thống kiểm toán nội bộ. Kiến nghị các biện pháp sửa

chữa, khắc phục sai sót; đề xuất biện pháp nhằm hoàn thiện, nâng cao hiệu lực, hiệu quả của hệ thống kiếm toán nội bộ.

- Kiểm tra, đánh giá về việc chấp hành chế độ chính sách, chế độ tài chính, kế toán; sự tuân thủ pháp

luật, các quyết định, quy định của cơ quan có thẩm quyền.

- Phát hiện những sai sót, vi phạm trong quản lý tài chính, kế toán từ đó kiến nghị điều chỉnh, sữa chữa

những sai sót, chấn chỉnh công tác hạch toán kế toán theo đúng chính sách, chế độ quy định.

- Thông báo và gửi kịp thời kết quả kiểm toán nội bộ cho bộ phận theo quy định.

- Định kỳ báo cáo kết quả kiểm toán cho HĐQT, Ban Tổng Giám đốc Công ty. Đề xuất với HĐQT, Ban Tổng

Giám đốc Công ty về hướng xử lý những quy phạm trong quản lý nếu có.

d. Báo cáo của Kiểm toán viên độc lập

Đơn vị kiểm toán của KIDO là Công ty Trách nhiệm Hữu hạn Ernst & Young Việt Nam Nhận xét a. Ưu điểm

1. Môi trường kiểm soát:

- KIDO theo dõi chặt chẽ những biến đổi trong môi trường kinh tế và chính trị - xã hội trong khu vực để

dự đoán những thay đổi trong tâm lý người tiêu dùng và giá nguyên liệu thô. Bên cạnh đó, duy trì các

chính sách thận trọng trong việc mua hàng, quản lý vốn lưu động và kiểm soát chi phí nhằm giảm thiểu

sự biến động khi nhu cầu tiêu dùng thay đổi

- Với sứ mệnh trở thành Tập đoàn thực phẩm số 1 tại Việt Nam và mở rộng sang khu vực Đông Nam Á,

KIDO đã phát triển mạng lưới phân phối bán lẻ rộng khắp cả nước với đa dạng các loại thực phẩm an

toàn, thơm ngon, dinh dưỡng, tiện lợi và độc đáo.

- KIDO đã xây dựng và luôn phát huy môi trường làm việc tích cực và đầy năng lượng, luôn nỗ lực tạo ra

môi trường làm việc để mọi nhân viên thể hiện sự tôn trọng, tin tưởng nhau, để cùng đạt được những

kết quả xuất sắc, đồng thời tìm thấy niềm vui trong công việc.

- Nhằm tạo sự cân bằng giữa mục tiêu ngắn hạn và dài hạn, đồng thời đảm bảo thực hiện đúng đường

lối chiến lược đã hoạch định, Ban Tổng Giám đốc lập Ủy ban Quản lý Điều hành (EMC) đưa đề bài, yêu

cầu với 3 TEAMs cùng BU và điều tiết toàn bộ hoạt động. Sau đó, hàng loạt vấn đề ở hàng ngang là trung

tâm để các Team, bộ phận phòng ban thực hiện triển khai việc; kết hợp với năng lực của từng TEAM

được chuyên môn hóa và chuyên nghiệp hóa theo hàng dọc.

2. Đánh giá rủi ro và hoạt động kiểm soát

- Các hệ thống giám sát và quản lý rủi ro đều được đánh giá lại bởi Ủy ban Kiểm soát nội bộ và những

thay đổi cần thiết sẽ được thực hiện. Sau quá trình đánh giá, những chính sách mới sẽ được thông qua

và triển khai, đồng thời chu trình này lặp lại như trên nhằm đảm bảo rằng việc quản lý rủi ro là một quá trình chủ động.

- Tập đoàn và các bộ phận liên tục đánh giá và xác định các rủi ro và cùng làm việc với Ủy ban Quản lý rủi

ro nhằm giám sát các rủi ro có thể xảy ra trong Tập đoàn như xác suất xảy ra và xác định những vấn đề cần được giải quyết.

3. Thông tin và truyền thông

- KIDO đã và đang xây dựng, phát triển các dự án, ứng dụng công nghệ số để nâng cao hiệu quả kênh

phân phối, đưa sản phẩm của Công ty đến hệ thống các nhà phân phối một cách nhanh chóng, chính

xác, mở rộng hình thức quảng bá/phân phối từ Offline sang Online. 4. Giám sát

- KIDO thực hiện nhiều hoạt động giám sát thường xuyên và định kì b. Nhược điểm 1. Môi trường kiểm soát

2. Đánh giá rủi ro và hoạt động kiểm soát -

KIDO chưa có các đánh giá cụ thể cho rủi ro bên trong và bên ngoài.

3. Thông tin và truyền thông 4. Giám sát -

Nhân sự của ban Kiểm toán độc lập còn ít.

Tài liệu liên quan:

-

Đề xuất biện pháp kiểm soát cho hệ thống trả lương và mua sắm của Trombone và Comet Pub môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Kiểm soát nội bộ chu trình mua hàng và thanh toán tại công ty cổ phần vinatex Đà Nẵng môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Chapter 14-17: Economic Problem Solutions and Review Exercises môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Examiner's Report for Management Information Exam (Jan-Jun 2014) môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Hướng dẫn Quy trình Thanh toán và Kiểm soát môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

30 15