Giới thiệu về hoạch định tài chính cá nhân | Trường Đại học Kinh tế – Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

Tầm quan trọng của hoạch định tài chính cá nhân. 5 bước thực hiện hoạch định tài chính cá nhân. Giải thích được cách quản lý sự nghiệp và giáo dục có thể xác định mức thu nhập của cá nhân. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Luật doanh nghiệp (LDN001) 91 tài liệu

Trường: Trường Đại học Kinh Tế - Luật, Đại học Quốc gia Thành phố Hồ Chí Minh 1.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47025533 CHƯƠNG 1

GIỚI THIỆU VỀ HOẠCH ĐỊNH TÀI CHÍNH CÁ NHÂN Nộidung

1. Tầm quan trọng của hoạch định tài chính cá nhân

2. 5 bước thực hiện hoạch định tài chính cá nhân. lOMoAR cPSD| 47025533

3. Thiết lập mục tiêu tài chính cá nhân.

4. Giải thích được cách quản lý sự nghiệp và giáodục có thể xác định mức thu nhập của cá nhân

5. Bài học tài chính cá nhân có thể rút ra được

thôngqua các cuộc suy thoái kinh tế gần đây

6. 10 nguyên tắc của tài chính cá nhân

1.Tầm quan trọng của hoạch định tài chính cá nhân Numbers can talk...

44% người Mỹ không có $400 tiền mặt dự phòng cho trường hợp khẩn cấp.

43% các khoản vay sinh viên không được thanh toán lOMoAR cPSD| 47025533

38% hộ gia đình ở Mỹ có nợ thẻ tín dụng

33% người trưởng thành ở Mỹ không có tiền tiết kiệm dành cho nghỉ hưu

13% trong số 1000 người được khảo sát có kế hoạch 5 năm cho tài chính của mình.

790.000 người Mỹ phá sản vào năm 2016

Khoảng 134.000 người ở Hàn Quốc đã tuyên bố phá sản vào năm 2018. Và nhóm duy

nhất có tỷ lệ phá sản tăng vọt là nhóm người ở độ tuổi 20, trong đó có nhiều người

không kiếm được việc làm lOMoAR cPSD| 47025533 Cáckháiniệm

Tàichínhcánhân(personalfinance): làquátrìnhlênkế

hoạchchitiêu,tàitrợvàđầutưcủamộtcánhân/hộgia

đìnhđểtốiưuhoátìnhhìnhtàichínhcủahọ.

Kếhoạchtàichínhcánhân(personalfinancialplan):

làviệclênmộtkếhoạchcụthểvềmụctiêutàichính,thiết

lậpchitiếtvềcáchoạtđộngchitiêu,tàitrợ,vàđầutưnhằm

đạtđượcmụctiêutàichínhcánhân. lOMoAR cPSD| 47025533

Tầm quan trọng của tài chính cá nhân •

Tự đưa ra các quyết định tài chính -

Mọi quyết định chi tiêu đều là chi phí cơ hội •

Xem xét đánh giá lời khuyên từ các chuyên gia tư vấn tài chính -

Đưa ra quyết định sáng suốt •

Trở thành một chuyên gia tư vấn tài chính

- Nhiều cơ hội nghề nghiệp đến với bạn

Vai trò của kế hoạch tài chính cá nhân

• Quản trị những thứ không nằm trong kế hoạch/ dự tính lOMoAR cPSD| 47025533

• Tích luỹ tiềm lực tài chính cho những khoản ‘chi tiêu’ lớn trong đời

• Tiết kiệm cho giai đoạn về hưu: “You can be Young without money but you can’t be Old without it”

• Bảo vệ đủ và đúng đối với thu nhập và tài sản của gia đình trước những rủi ro lớn.

• Đầu tư một cách thông minh hơn

• Tối ưu hoá khoản đóng góp thuế

→ Kế hoạch tài chính là 1 quá trình liên tục, giúp thay đổi tình hình tài chính và

vị thế của bạn trong cuộc sống (Personal financial planning is an ongoing

process—it changes as your financial situation and position in life change.)

→ Một kế hoạch tài chính giúp bạn đạt được các mục tiêu về tài chính và trong

cuộc sống (A plan helps you achieve financial and lifestyle goals. ) lOMoAR cPSD| 47025533

Cácthànhphầncủamộtkếhoạchtàichínhcánhân

Hoạch định ngân sách và thuế

Quản trị khả năng thanh khoản 01 02

Kế hoạch ‘tài trợ’ cho các khoản mua

Kế hoạch bảo vệ tài sản và 03 sắm lớn thu nhập 04

Kế hoạch hưu trí & di chúc 05

Kế hoạch đầu tư 06 lOMoAR cPSD| 47025533

Hoạchđịnhngânsáchvàthuế

(Budgeting & Tax planning)

• Hoạch định ngân sách: Là việc dự tính những khoản

chi tiêu và tiết kiệm trong tương lai (The process of

forecasting future expenses and savings)

• Cách thức hoạch định ngân sách: Đánh giá tình trạng

tài chính hiện tại của cá nhân

− Tài sản (Assets): Những gì bạn có

− Nợ phải trả (Liabilities): Những gì bạn nợ

− Giá trị ròng (Net worth): Chênh lệch giữa tài sản và nợ phải trả

Lưu ý: Điều quan trọng nhất trong hoạch định ngân

sách là ước tính được các khoản chi tiêu hàng tháng lOMoAR cPSD| 47025533

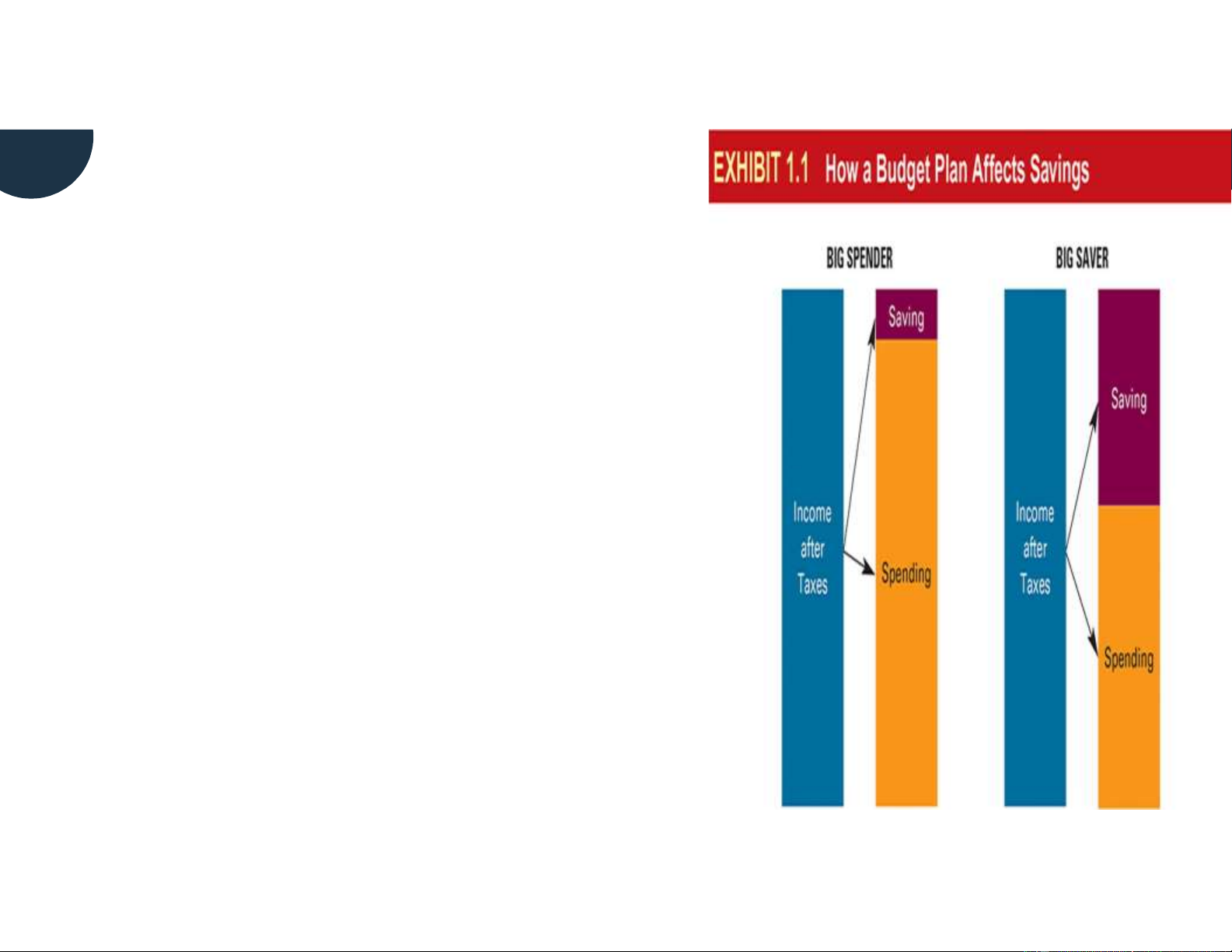

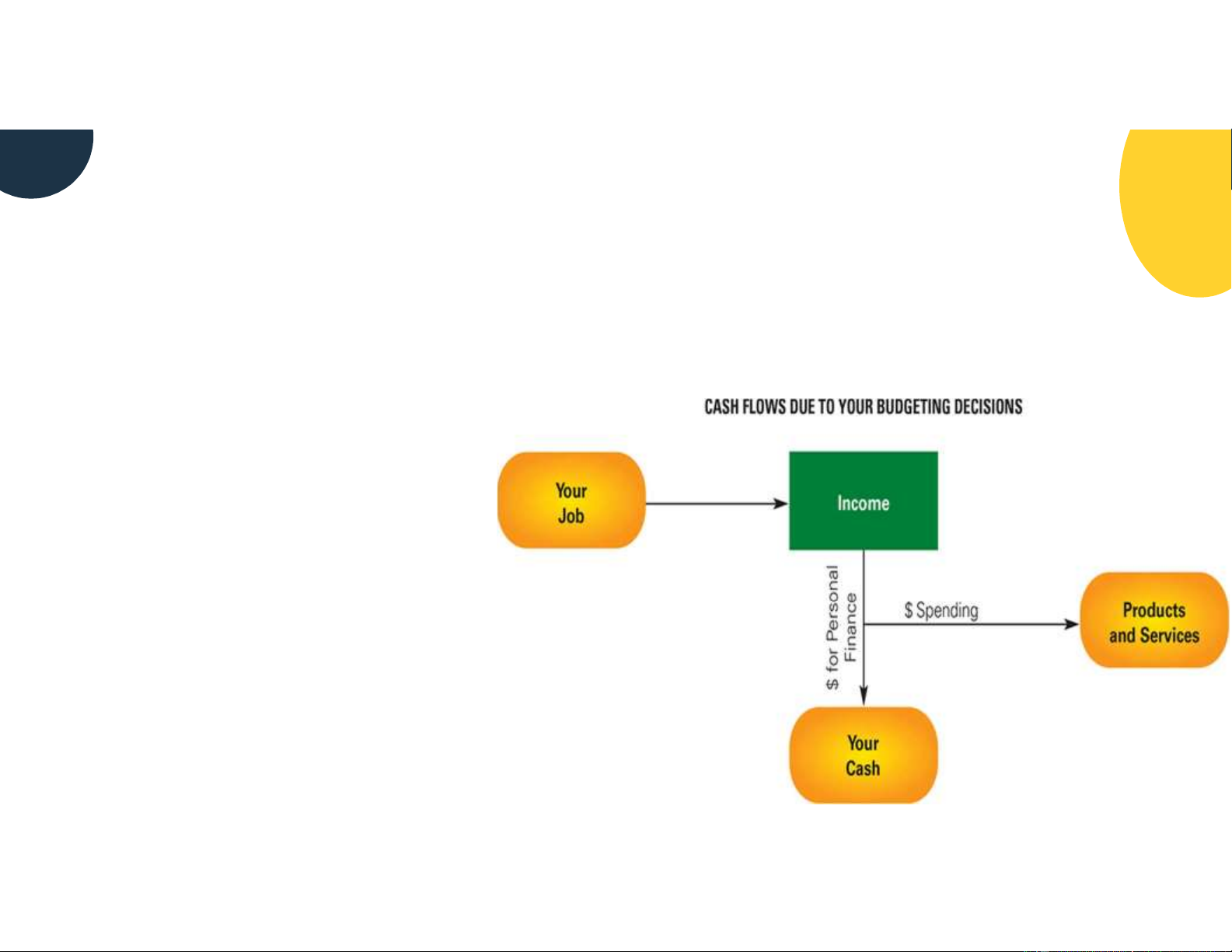

Ảnhhưởngcủahoạchđịnhngânsáchđếndòngtiềncánhân

• Hoạch định ngân sách giúp bạn lên kế hoạch sẽ sử dụng tiến bạn nhận được định kỳ.

• Các quyết định ngân sách bao gồm:

+ Xác định dòng tiền vào trong một kỳ

+ Xác định dòng tiền ra trong một kỳ lOMoAR cPSD| 47025533

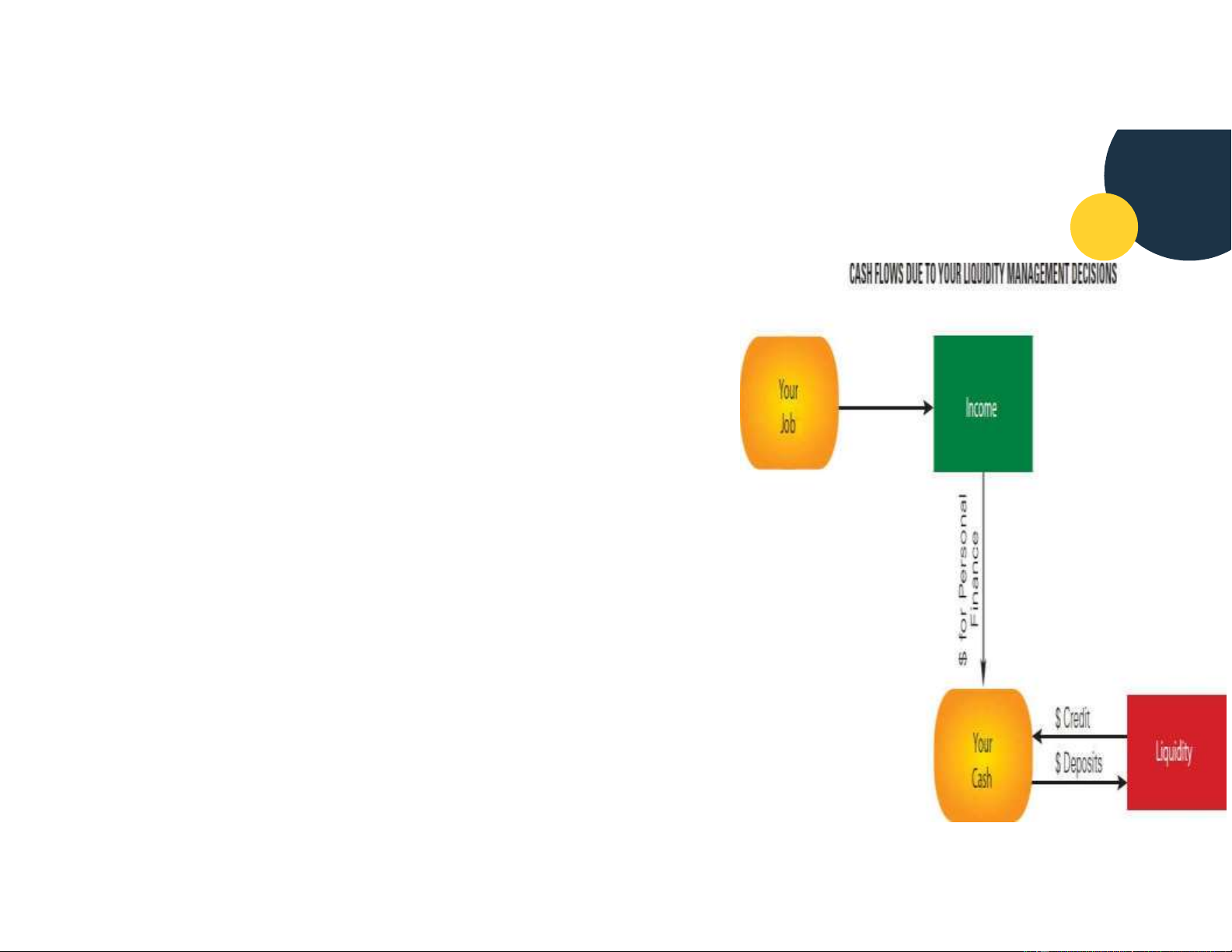

Kế hoạch quản trị khả năng thanh khoản A Plan to Manage Your Liquidity

• Khả năng thanh khoản: khả năng huy động vốn nhanh chóng để bù đắp sự thiếu

hụt tiền mặt trong ngắn hạn.

• Quản lý tiền (Money management): Là việc đưa ra các quyết định giữ bao nhiêu tiền ở dạng

thanh khoản và phân bổ vốn cho các công cụ đầu tư ngắn hạn.

• Quản lý tín dụng (Credit management): Là việc đưa ra các quyết định chi tiêu có sử dụng vay

nợ không, nếu có thì sử dụng hình thức vay nợ nào. lOMoAR cPSD| 47025533

Ảnh hưởng quản trị khả năng thanh

khoản đến dòng tiền

• Nếu dòng tiền vào > dòng tiền ra trong kỳ, cần sử

dụng quản trị khả năng thanh khoản để xác định định số tiền tiết kiệm.

• Nếu dòng tiền vào < dòng tiền ra trong kỳ, cần sử

dụng quản trị khả năng thanh khoản để xác định số

tiền cần rút ra khỏi tài khoản tiết kiệm hoặc nếu

không đủ thì cần xác định số tiền cần vay thêm thông

qua sủa dụng thẻ tín dụng hoặc các nguồn khác. lOMoAR cPSD| 47025533

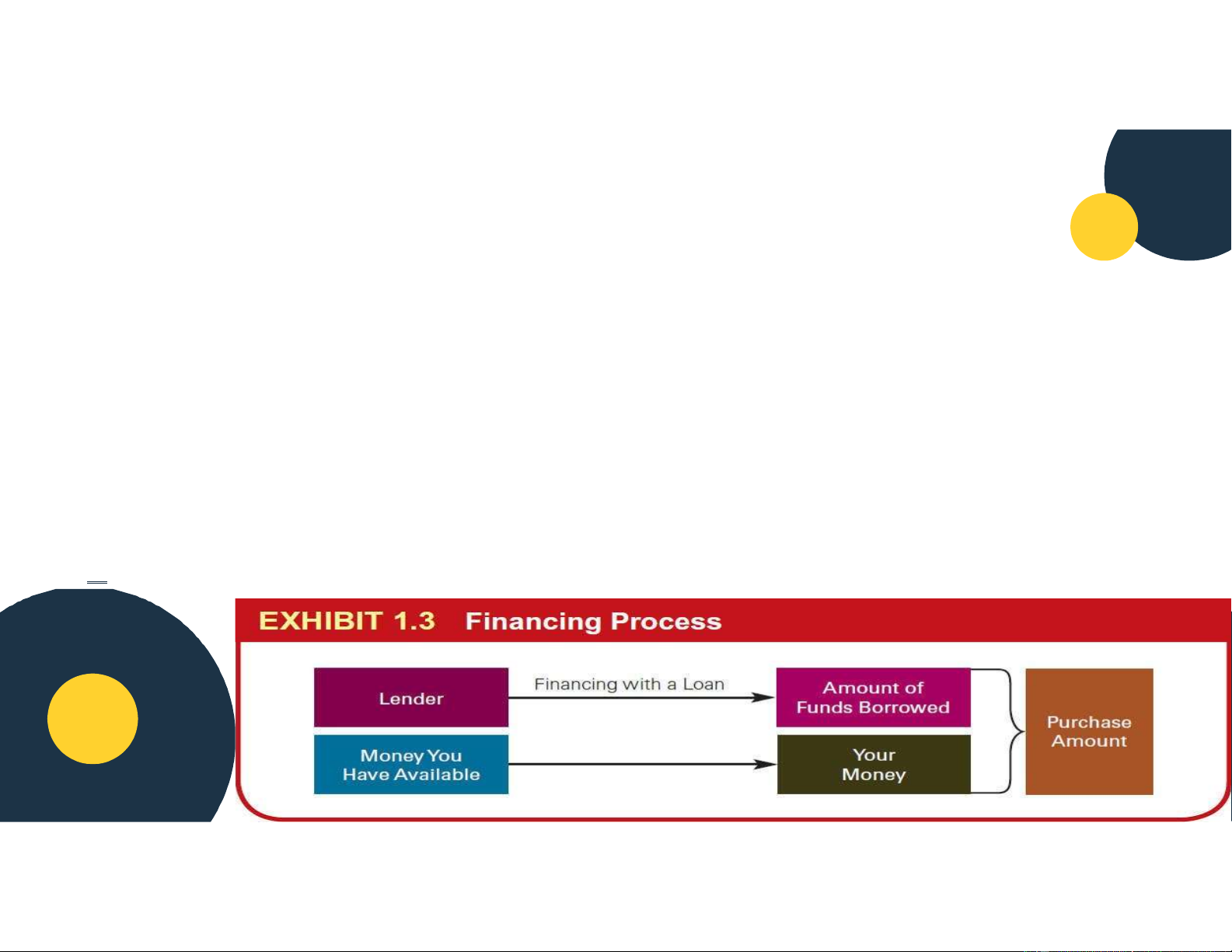

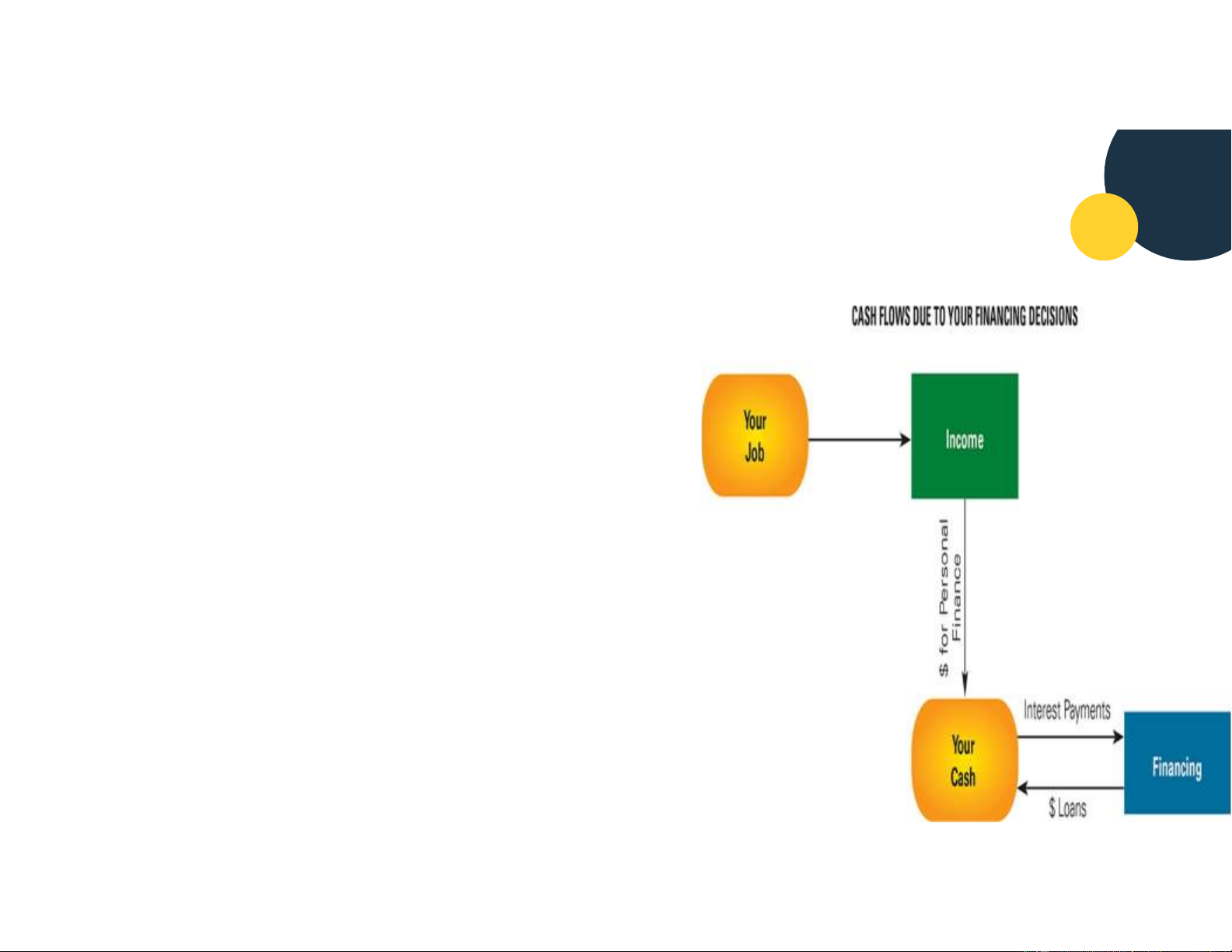

Kế hoạch tài trợ cho những khoản mua sắm lớn A

Plan for financing your large purchases

• Các khoản vay nợ thường cần dung đến cho những khoản chi tiêu lớn: Học phí đại học, mua nhà, mua xe.

• Quản lý nợ (Managing loans):

− Xác định số tiền cần vay nợ

Số tiền vay nợ = giá trị của khoản chi tiêu – số tiền bạn có sẵn sàng chi trả

− Bạn có thể trả được bao nhiêu khi vay?

− Bạncóthểvaytrongthờigianbao lâu?

− Lựachọnvayvớimứclãisuấtphùhợp. lOMoAR cPSD| 47025533

Ảnh hưởng tài trợ đến dòng tiền

• Các quyết định vay nợ để mua sắm tài sản lớn sẽ

làm tăng dòng tiền ra hàng tháng do tiền lãi và gốc

phát sinh từ các khoản vay nợ.

• Các quyết định tài trợ bao gồm:

+ Bạn có nên thuê ô tô?

+ Bạn có nên vay tiền để mua ô tô/nhà?

+ Bạn cần vay bao nhiêu? Trong thời gian bao lâu?

+ Bạn vay tiền từ đâu là tốt nhất?

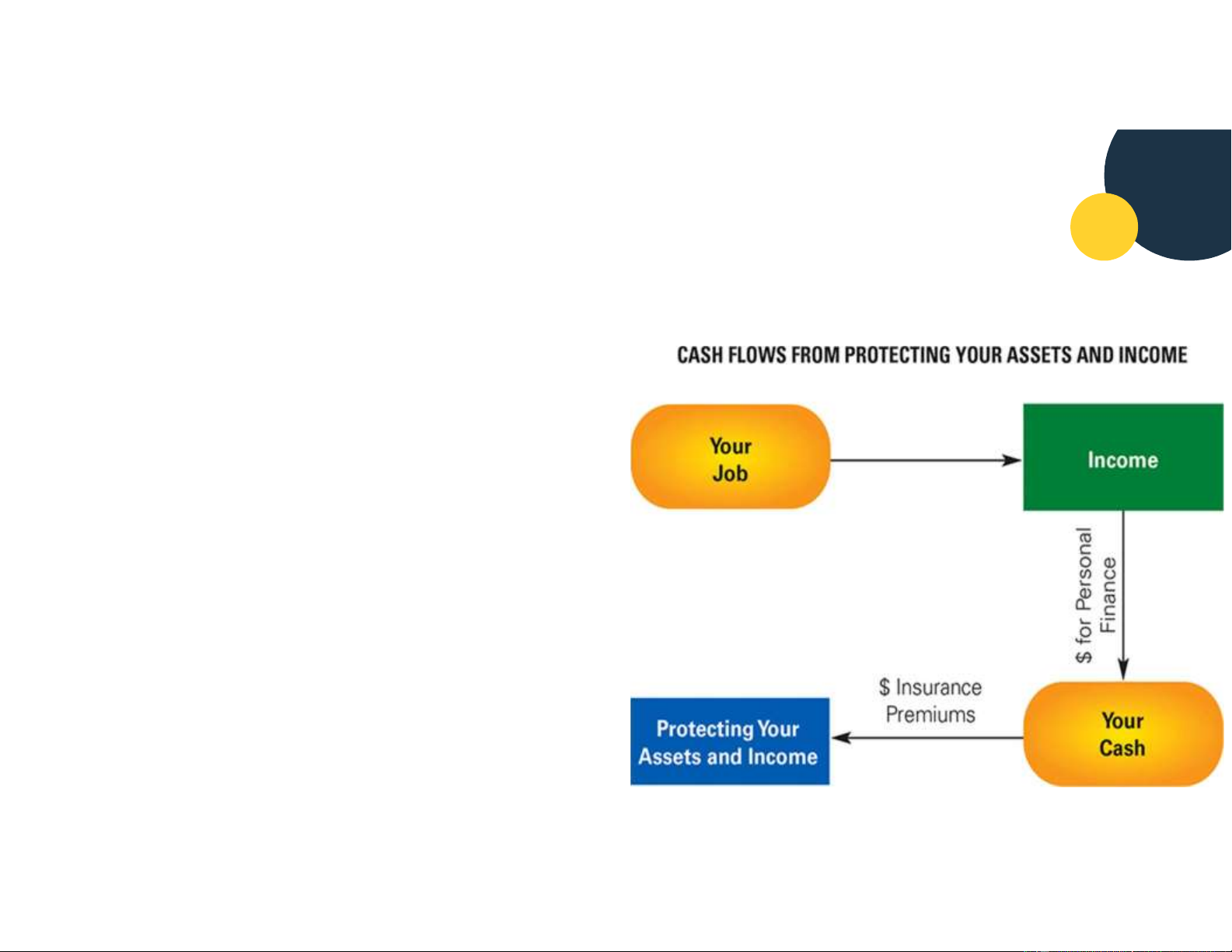

Kế hoạch bảo vệ tài sản và thu nhập lOMoAR cPSD| 47025533

A Plan for protecting your assets and incomes

• Kế hoạch bảo hiểm (insurance planning): là việc xác định các loại hình bảo hiểm

và số tiền tham gia bảo hiểm dự kiến để bảo vệ sức khoẻ và tài sản của bạn.

• Các loại hình bảo hiểm:

− Bảo hiểm ô tô, bảo hiểm nhà để bảo vệ tài sản

− Bảo hiểm y tế để giảm thiểu chi phí thuốc men, nằm viện

− Bảo hiểm thương tật, bảo hiểm nhân thọ để bảo vệ thu nhập lOMoAR cPSD| 47025533

Ảnh hưởng của bảo vệ tài sản đến dòng tiền

• Các quyết định bảo vệ tài sản sẽ làm tăng dòng tiền ra hàng tháng do tiền phí bảo hiểm phát sinh.

• Các quyết định bảo hiểm bao gồm:

▪ Những loại bảo hiểm gì bạn cần mua?

▪ Bạn mua bảo hiểm giá trị bao nhiêu tiền

để bảo vệ tài sản/ bảo vệ thu nhập?

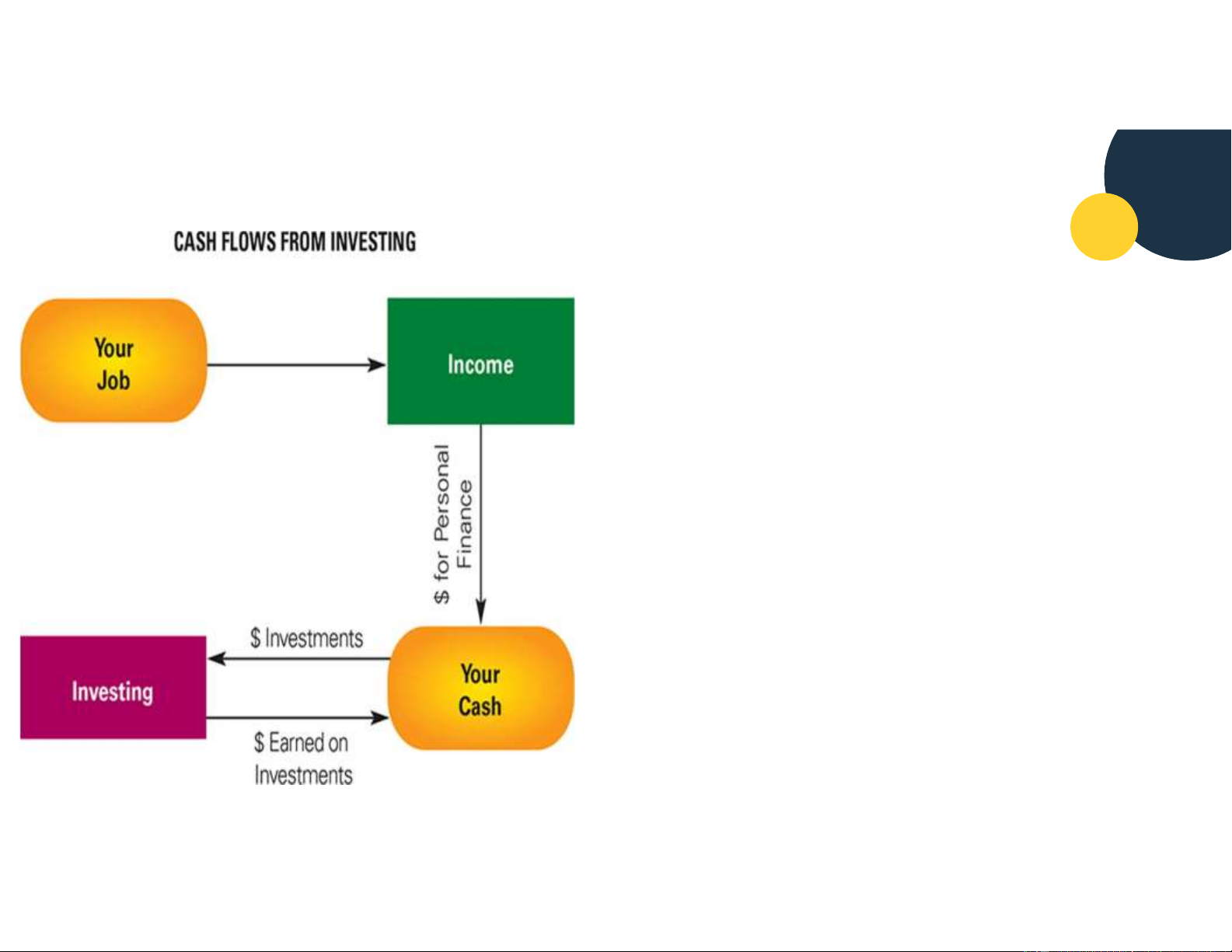

Kế hoạch đầu tư lOMoAR cPSD| 47025533

A Plan for your investing

• Toàn bộ số tiền còn lại sau khi đã trích đảm bảo duy trì khả năng thanh khoản nên đem đầu tư.

• Mục đích đầu tư : Thu được lợi nhuận cao.

• Các loại hình đầu tư: cổ phiếu, trái phiếu, chứng chỉ quỹ, bất động sản, vàng, ngoại tệ,…

• Khi đầu tư cần xem xét rủi ro để giảm thiểu tổn thất. lOMoAR cPSD| 47025533

Ảnh hưởng đầu tư đến dòng tiền

• Các quyết định đầu tư sẽ làm tăng

dòng tiền vào theo thời gian do việc phân bổ tiền vào

các công cụ đầu tư tạo ra lợi nhuận.

• Các quyết định đầu tư bao gồm:

+ Bao nhiêu tiền sử dụng đầu tư?

+ Bạn nên đầu tư vào cái gì?

+ Những rủi ro sẽ khiến bạn tổn thất như thế nào khi thực hiện đầu tư?

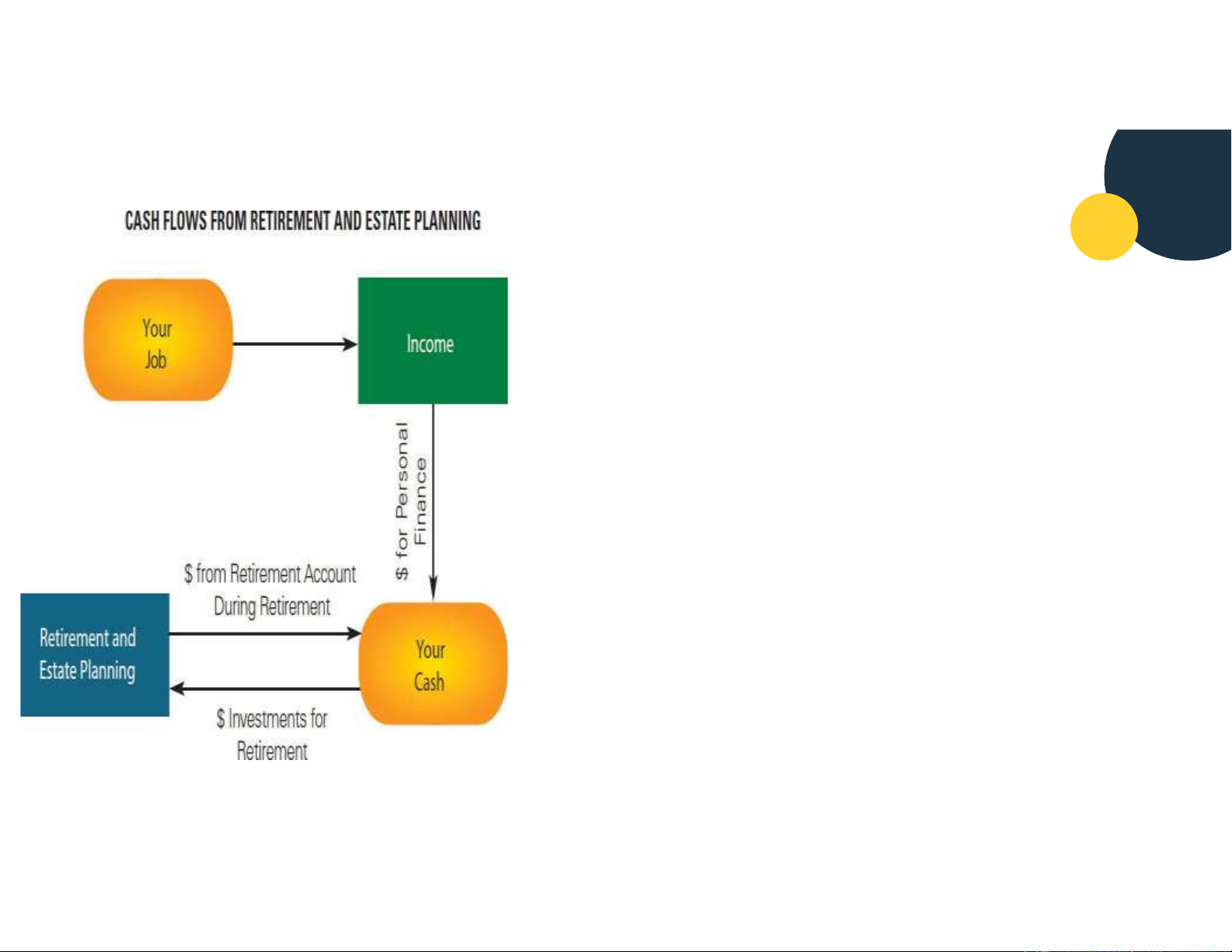

Kế hoạch nghỉ hưu và di chúc lOMoAR cPSD| 47025533

A Plan for your retirement and estate

• Kế hoạch nghỉ hưu (Retirement planning): Là việc bạn xác định số tiền hàng

năm để ra cho việc nghỉ hưu, và đem số tiền này đi đầu tư.

Kế hoạch nghỉ hưu nên được thực hiện sớm trước khi đến tuổi nghỉ hưu.

• Kế hoạch di chúc (Estate planning): Là việc xác định tài sản của bạn sẽ phân bổ như thế nào

trước và sau khi bạn chết. lOMoAR cPSD| 47025533

Ảnh hưởng nghỉ hưu và di chúc đến dòng tiền •

Các quyết định nghỉ hưu và di chúc là một dòng tiền ra. •

Bao gồm các quyết định:

Bao nhiêu tiền bạn trích ra hang tháng để dành nghỉ hưu?

Số tiền đó bạn sẽ đầu tư vào đâu?

Sự tác động qua lại của các thành phần trong kế

hoạch tài chính cá nhân •

Những quyết định về ngân sách sẽ ảnh hưởng đến các

quyết định về quản trị thanh khoản lOMoAR cPSD| 47025533

• Các quyết định quản trị thanh khoản có thể ảnh hưởng đến các quyết định tài trợ.

• Các quyết định tài trợ có thể ảnh hưởng đến quyết định bảo hiểm

• Các quyết định về bảo hiểm có thể ảnh hưởng đến các quyết định về đầu tư

• Các quyết định về đầu tư có thể ảnh hưởng đến các quyết định kế hoạch nghỉ hưu

• Các quyết định về kế hoạch nghỉ hưu có thể ảnh hưởng đến các quyết định về ngân sách

Tài liệu liên quan:

-

Bài tập môn Luật doanh nghiệp | Trường Đại học Kinh Tế - Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

10 5 -

Ôn tập hình sự thảo luận - Luật doanh nghiệp | Trường Đại học Kinh tế – Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

641 321 -

Tài liệu Luật doanh nghiệp | Trường Đại học Kinh tế – Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

500 250 -

Đề giữa kỳ Luật doanh nghiệp | Trường Đại học Kinh tế – Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

455 228 -

Bài tập ôn tập Luật doanh nghiệp | Trường Đại học Kinh tế – Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

426 213