Gợi ý bài giải Bài Tập Tổng Hợp - Nguyên Lý Kế Toán | Trường Đại học Tôn Đức Thắng

2/ Xuất NVL dùng SX SP 50.000.000đ Nợ TK 621: 50.000 Có TK 152: 50.000 3/ Dùng TM chi quỹ phúc lợi cho CNV 2.000.000đ Nợ TK 353: 2.000 Có TK 111: 2.000. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Nguyên Lý Kế Toán (NLKTTDT) 91 tài liệu

Trường: Trường Đại học Tôn Đức Thắng 4.5 K tài liệu

Tác giả:

Preview text:

BÀI TẬP TỔNG HỢP:

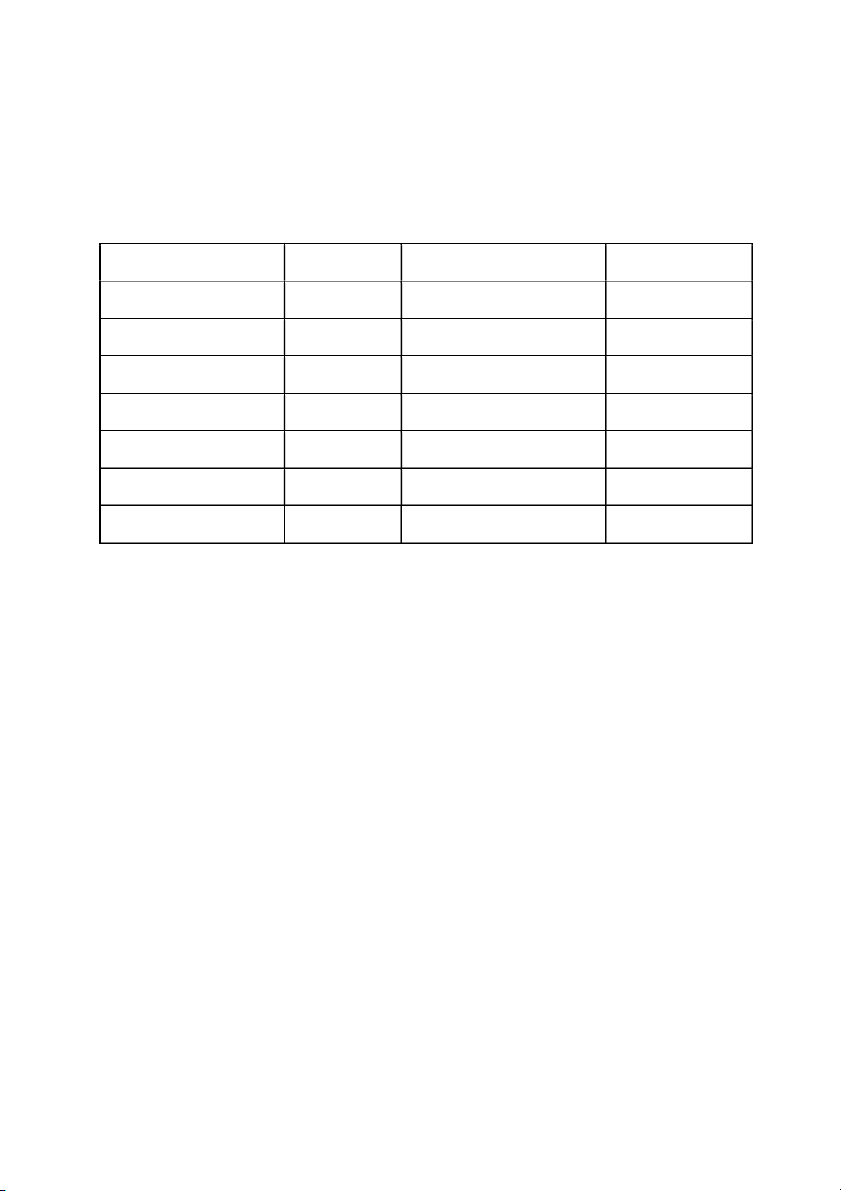

Tại một doanh nghiệp sản xuất vào đầu kỳ kinh doanh có nh hình về số dư các tài khoản như sau: (ĐVT: 1.000đ) TÀI KHOẢN SỐ TIỀN TÀI KHOẢN SỐ TIỀN Tiền mặt 30.000 Vay và nợ thuê TC 50.000 Phải trả người bán 30.000 TSCĐ vô hình 100.000 Phải thu KH 35.000 Lãi chưa phân phối X Quỹ phúc lợi 20.000 Tiền gửi ngân hàng 80.000 Nguyên vật liệu 25.000 TSCĐ hữu hình 300.000 Hao mòn TSCĐ 50.000 Sản phẩm dở dang 10.000 Vốn ĐT của CSH 360.000 Công cụ dụng cụ 15.000

Tổng Tài sản = Tổng Nguồn vốn

30.000 +35.000+25.000+ (50.000) +100.000 +80.000 +300.000+10.000+15.000 =

30.000+20.000+360.000+50.000+X 545.000 = 460.000 +X -> X = 85.000 ngđ

Trong kỳ có các nghiệp vụ kinh tế phát sinh như sau:

1/ Mua VL nhập kho 20.000.000đ chưa thuế, thuế GTGT 10%, DN trả bằng TGNH ½, còn lại nợ người

bán, CPVC 1.000.000đ trả bằng TM. Nợ TK 152: 21.000 Nợ TK 133: 2.000 Có TK 112: 11.000 Có TK 331: 11.000 Có TK 111: 1.000

2/ Xuất NVL dùng SX SP 50.000.000đ Nợ TK 621: 50.000 Có TK 152: 50.000

3/ Dùng TM chi quỹ phúc lợi cho CNV 2.000.000đ Nợ TK 353: 2.000 Có TK 111: 2.000

4/ Xuất CC sử dụng cho bộ phận QLPX 500.000đ, bộ phận QLDN 1.000.000đ, bộ phận BH 400.000đ Nợ TK 627: 500 Nợ TK 642: 1.000 Nợ TK 641: 400 Có TK 153: 1.900

5/ Tính TL phải trả cho CNV SX 7.000.000đ, nhân viên QLPX 2.000.000đ, nhân viên QLDN 3.000.000đ, nhân viên BH 1.000.000đ. Nợ TK 622: 7.000 Nợ TK 627: 2.000 Nợ TK 642: 3.000 Nợ TK 641: 1.000 Có TK 334: 13.000

6/ Trích các khoản trích theo lương theo định hiện hành.

DN chịu 22%, NLĐ chịu 10,5% DN chịu: Nợ TK 622: 1540 Nợ TK 627: 440 Nợ TK 642: 660 Nợ TK 641: 220 Có TK 338: 2860 NLĐ chịu: Nợ TK 334: 1365 Có TK 338: 1365

7/ Tiền điện sử dụng ở PXSX 2.000.000đ; QLDN 1.000.000đ, VAT 10%. Trả bằng TM. Nợ TK 627: 2.000 Nợ TK 642: 1.000 Nợ TK 133: 300 Có TK 111: 3.300

8/ Trích khấu hao TSCĐ ở PXSX 4.000.000đ Nợ TK 627: 4.000 Có TK 214: 4.000

9/ Mua VPP trả bằng ền mặt dùng ở QLPX 200.000đ Nợ TK 627: 200 Có TK 111: 200

10/ Nhập kho 1.000 thành phẩm. Kết chuyển chi phí và nh giá thành thành phẩm. Biết rằng trị giá SPDDCK 5.000.000đ Tập hợp chi phí TK 621: 50.000 TK 622: 7.000 + 1.540 = 8.540

TK 627: 500 + 2000+440+ 2000+4000+ 200 = 9140 Nợ TK 154: 67.680 Có TK 621: 50.000 Có TK 622: 8.540 Có TK 627: 9.140

Giá trị thành phẩm nhập kho = 10.000 + 67.680 – 5.000 = 72.680 ngđ

-> Đơn giá thành phẩm = 72.680/1000 = 72,68 ngđ/sp Nợ TK 155: 72.680 Có TK 154: 72.680

11/ Bán 500 thành phẩm với đơn giá bán 100.000đ/cái, VAT 10%, người mua chưa trả ền. Nợ TK 131: 55.000 Có TK 511: 50.000 Có TK 333: 5.000 Nợ TK632: 36.340 Có TK 155: 36.340

12/ Xác định kết quả kinh doanh. Tập hợp chi phí

TK 641: 400 + 1.000 + 220 = 1.620

TK 642: 1.000 + 3.000 +660+ 1.000 = 5.660 Nợ TK 511: 50.000 Có TK 911: 50.000 Nợ TK 911: 43.620 Có TK 632: 36.340 Có TK 641: 1.620 Có TK 642: 5.660

->Lợi nhuận: 50.000 - 43.620 = 6.380 Nợ TK 911: 6.380 Có TK 421: 6.380

Tài liệu liên quan:

-

Bài giảng Chapter 6: Audit cash and cash equivalents môn Nguyên lý kế toán | Trường Đại học Tôn Đức Thắng

35 18 -

Bài giảng Chapter 5: Audit completion and audit report môn Nguyên lý kế toán | Trường Đại học Tôn Đức Thắng

33 17 -

Tài liệu Nguyên Lý Kế Toán

36 18 -

Tài liệu NLKT - Trường Đại học Tôn Đức Thắng

32 16 -

Trắc nghiệm ôn tập - Nguyên Lý Kế Toán | Trường Đại học Tôn Đức Thắng

610 305