Hãy sử dụng phương pháp số tương đối để phân tích tình hình kinh doanh ở cửa hàng qua hai quý môn Thống kê trong kinh tế và kinh doanh | Trường Đại học Kinh tế Quốc dân

Phương pháp số tương đối kế hoạch (dùng để lập và kiểm tra tình hình thực hiện kế hoạch). Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Thống kê trong kinh tế và kinh doanh 1.3 K tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.2 K tài liệu

Tác giả:

Preview text:

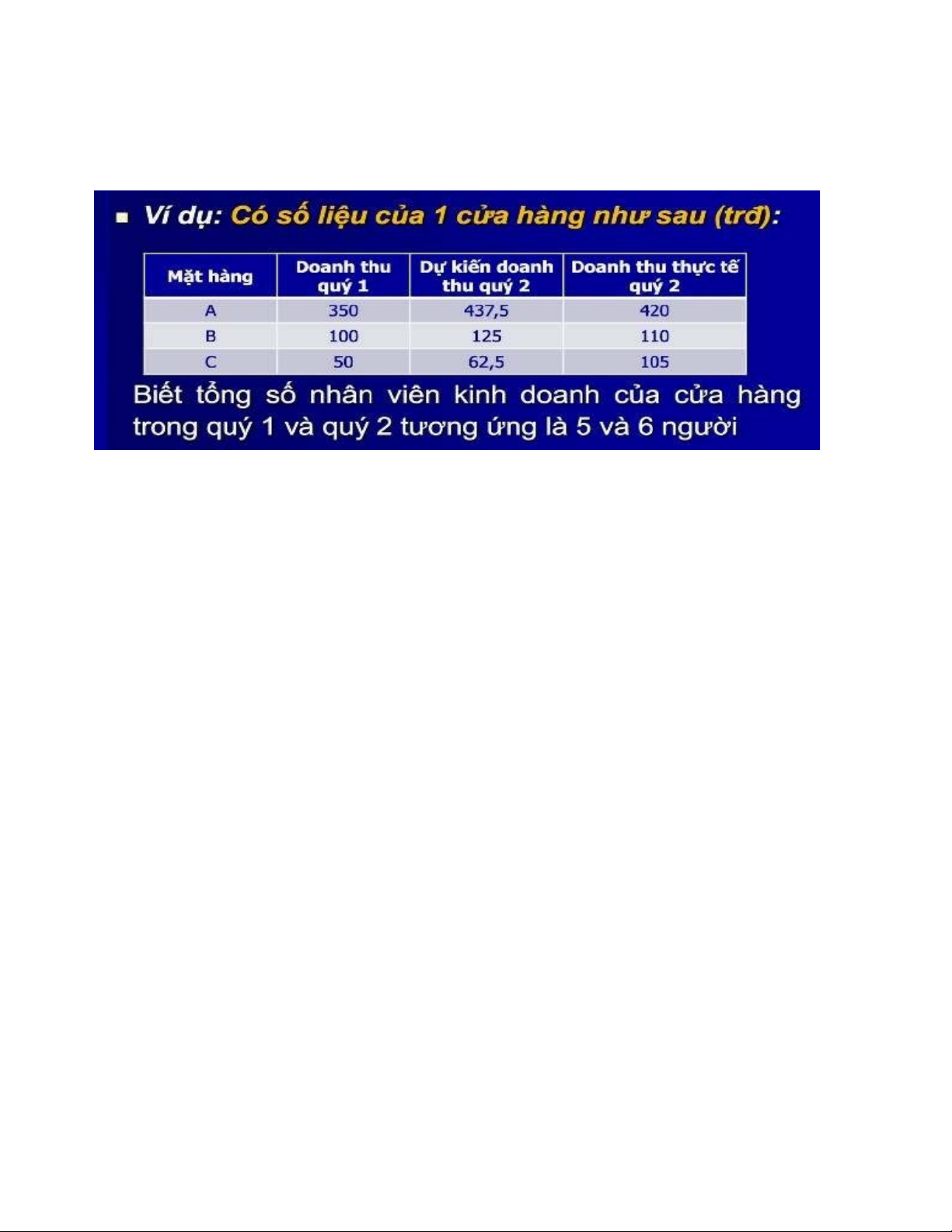

Hãy sử dụng phương pháp số tương đối để phân tích tình hình kinh doanh ở cửa hàng qua hai quý

( Doanh thu quý I: y0; Doanh thu dự kiến quý II: yk; Doanh thu thực tế quý II:y1)

1. Phương pháp số tương đối động

thái (biểu hiện quan so sánh giữa 2 mức độ của

cùng 1 hiện tượng nhưng khác nhau về thời gian)

- Doanh thu thực tế quý II so với doanh thu quý I của cửa hàng (Tốc độ phát

triển doanh thu quý II so với quý I): t= y1/y0

+ Mặt hàng A: t= 420/350=120% (1.2 lần)

+ Mặt hàng B: t= 110/100= 110% (1.1 lần)

+ Mặt hàng C: t= 105/50= 210% (2.1 lần)

2. Phương pháp số tương đối kế hoạch (dùng để lập và kiểm tra tình hình thực hiện kế hoạch)

- Số tương đối nhiệm vụ kế hoạch (dùng để lập kế hoạch): Doanh thu dự kiến

quý II so với doanh thu quý I của cửa hàng: K=yk/y0

+ Mặt hàng A: K= 437,5/350 = 125% (1.25 lần)

+ Mặt hàng B: K= 125/100= 125% (1.25 lần)

+ Mặt hàng C: K= 62,5/50= 125% (1.25 lần)

- Số tương đối thực hiện (hoàn thành) kế hoạch: Doanh thu thực tế quý II so với

doanh thu dự kiến quý II: K=y1/yk

+ Mặt hàng A: K= 420/437,5= 96%

+ Mặt hàng B: K= 110/125=88%

+ Mặt hàng C: K= 105/62,5= 168%

3. Phương pháp số tương đối kết cấu (Biểu hiện tỷ trọng của từng bộ phận chiếm

trong toàn bộ hiện tượng)

Ta có: Tổng doanh thu hai quý của mặt hàng A là: 770

Tổng doanh thu hai quý của mặt hàng B là: 210

Tổng doanh thu hai quý của mặt hàng C là: 155

Tổng doanh thu quý I của 3 mặt hàng là: 500

Tổng doanh thu quý II của 3 mặt hàng là: 635

Tổng doanh thu hai quý của 3 mặt hàng: 1135

- Tỷ trọng doanh thu của từng quý trong tổng 2 quý + Mặt hàng A:

Tỷ trọng doanh thu quý I trong tổng hai quý: d=350/770=45.5%

Tỷ trọng doanh thu quý II trong tổng hai quý: d=420/770=54.5% + Mặt hàng B:

Tỷ trọng doanh thu quý I trong tổng hai quý: d=100/210=47.6%

Tỷ trọng doanh thu quý II trong tổng hai quý: d=110/210=52.4% + Mặt hàng C:

Tỷ trọng doanh thu quý I trong tổng hai quý: d= 50/155=32.3%

Tỷ trọng doanh thu quý II trong tổng hai quý là d= 105/155=67.7%

- Tỷ trong doanh thu của từng mặt hàng trong tổng doanh thu 3 mặt hàng quý I:

+ Mặt hàng A: d= 350/500=70% + Mặt hàng B: d=100/500=20% + Mặt hàng C: d= 50/500=10%

- Tỷ trọng doanh thu của từng mặt hàng trong tổng doanh thu 3 mặt hàng quý II:

+ Mặt hàng A: d= 420/635=66.14%

+ Mặt hàng B: d= 110/635=17.32%

+ Mặt hàng C: d= 105/635=16.54%

- Tỷ trọng doanh thu của từng mặt hàng trong tổng doanh thu 2 quý

+ Mặt hàng A: d= 770/1135=67.84%

+ Mặt hàng B: d= 210/1135=18.5%

+ Mặt hàng C: d= 155/1135=13.66%

4. Phương pháp số tương đối không gian (So sánh giữa 2 bộ phận trong 1 tổng thể)

- Tỷ lệ doanh thu của mặt hàng A so với mặt hàng B + Trong quý I: 350/100= 3.5 + Trong quý II: 420/110= 3.8

+ Trong cả 2 quý: 770/210= 3.7

- Tỷ lệ doanh thu mặt hàng A so với mặt hàng C + Trong quý I: 350/50= 7 + Trong quý II: 420/105= 4

+ Trong cả 2 quý: 770/155= 5

- Tỷ lệ doanh thu mặt hàng B so với mặt hàng C + Trong quý I: 100/50= 2 + Trong quý II: 110/105= 1.05

+ Trong cả 2 quý: 210/155= 1.35

5. Số tương đối cường độ

- Trung bình nhân viên kinh doanh quý I bán được: 500/5=100 (trd/người)

- Trung bình một nhân viên kinh doanh quý II bán được 635/6=106 (trd/người)

Tài liệu liên quan:

-

Ôn tập nhóm Bài Tập Hồi Quy | Thống kê trong kinh tế và kinh doanh | Trường Đại học Kinh tế Quốc dân

17 9 -

Thống Kê Xuất Nhập Khẩu và Giá Trị Hàng Hóa | Thống kê trong kinh tế và kinh doanh | Trường Đại học Kinh tế Quốc dân

19 10 -

Bài Tập Thống Kê Kinh Doanh | Thống kê trong kinh tế và kinh doanh | Trường Đại học Kinh tế Quốc dân

16 8 -

Bài tập Phân tích sự sụp đổ của Thomas Cook trong ngành du lịch | Thống kê trong kinh tế và kinh doanh | Trường Đại học Kinh tế Quốc dân

18 9 -

Thực Hành C1: Phân Tích Dữ Liệu Bất Động Sản Trên SPSS | Thống kê trong kinh tế và kinh doanh | Trường Đại học Kinh tế Quốc dân

12 6