Hệ thống bài tập môn phân tích tài chính doanh nghiệp | Đại học Đồng Tháp

Hệ thống bài tập môn phân tích tài chính doanh nghiệp | Đại học Đồng Tháp. Tài liệu gồm 78 trang, giúp bạn tham khảo, cũng cố kiến thức, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Tài chính doanh nghiệp ( SPD) 9 tài liệu

Trường: Trường Đại học Đồng Tháp 379 tài liệu

Tác giả:

Preview text:

HỆ THỐNG BÀI TẬP MÔN PHÂN TÍCH TÀI CHÍNH DOANH NGHIỆP LỚP: DHTN7A3HN

PHẦN 1: Bài tập trong đề kiểm tra lần 1

15. Doanh thu của công ty Hải Yến năm ngoái là $48,000, và tổng tài sản của

công ty là $25,000. Vòng quay tổng tài sản (TATO) là bao nhiêu? TATO = DTT ∑TS = 48.000 25.000 = 1,92 (vòng)

16. Tổng tài sản của công ty Minh Anh ở thời điểm cuối năm ngoái là

$300,000 và lợi nhuận ròng sau thuế là $25,000. ROA của công ty là bao nhiêu? ROA = = =0,083=8,3%

17. Công ty Mai Lan có lợi nhuận biên là 5.1%, vòng quay tổng tài sản là 1.6

và hệ số nhân vốn chủ sở hữu là 1.8. ROE của công ty là? ROE = PM x TATO x EM

ROE = 5,1% x 1,6 x 1,8 = 14,69%

18. Tổng tài sản của công ty Ngọc Minh là $500,000 và tổng nợ là $200,000.

Giám đốc tài chính mới muốn sử dụng tỷ số nợ ở mức 60%. Hỏi công ty phải

thêm hoặc giảm bao nhiêu vốn vay để đạt được tỷ số Nợ mục tiêu trên?

Tỷ số nợ= Tổng nợ =60% Tổng tài sản

→Tổngnợ =Tỷ số nợ ×Tổngtàisản

¿60%× 500.000=300.000 $

→ Số vốn vay cần tăng : 300.000$ - 200.000$ = 100.000$

Vậy để tỷ suất nợ đạt mức 60% thì công ty phải thêm 100.000$ vốn vay.

19. Công ty Kim Anh có doanh thu là $110,000 và các khoản phải thu là

$12,500, và công ty cho các khách hàng mua chịu trung bình là 30 ngày. DSO

trung bình ngành là 25.5 ngày, tính trên cơ sở 1 năm có 365 ngày. Nếu công ty

thay đổi chính sách tín dụng và thu tiền để giảm DSO xuống bằng mức trung

bình ngành, và nếu công ty kiếm được 9.9% thu nhập từ lượng tiền thu hồi

sớm từ việc thay đổi chính sách này, thì nó sẽ tác động thế nào đến lợi nhuận

ròng, giả sử các yếu tố khác không đổi? DSO= Vòng quay KPT ==14,314 KPT = = 7684,945

ROE=( 12.500 – KPT )* 9,9

= (12.500 – 7684,945)*9,9 = 476,69%

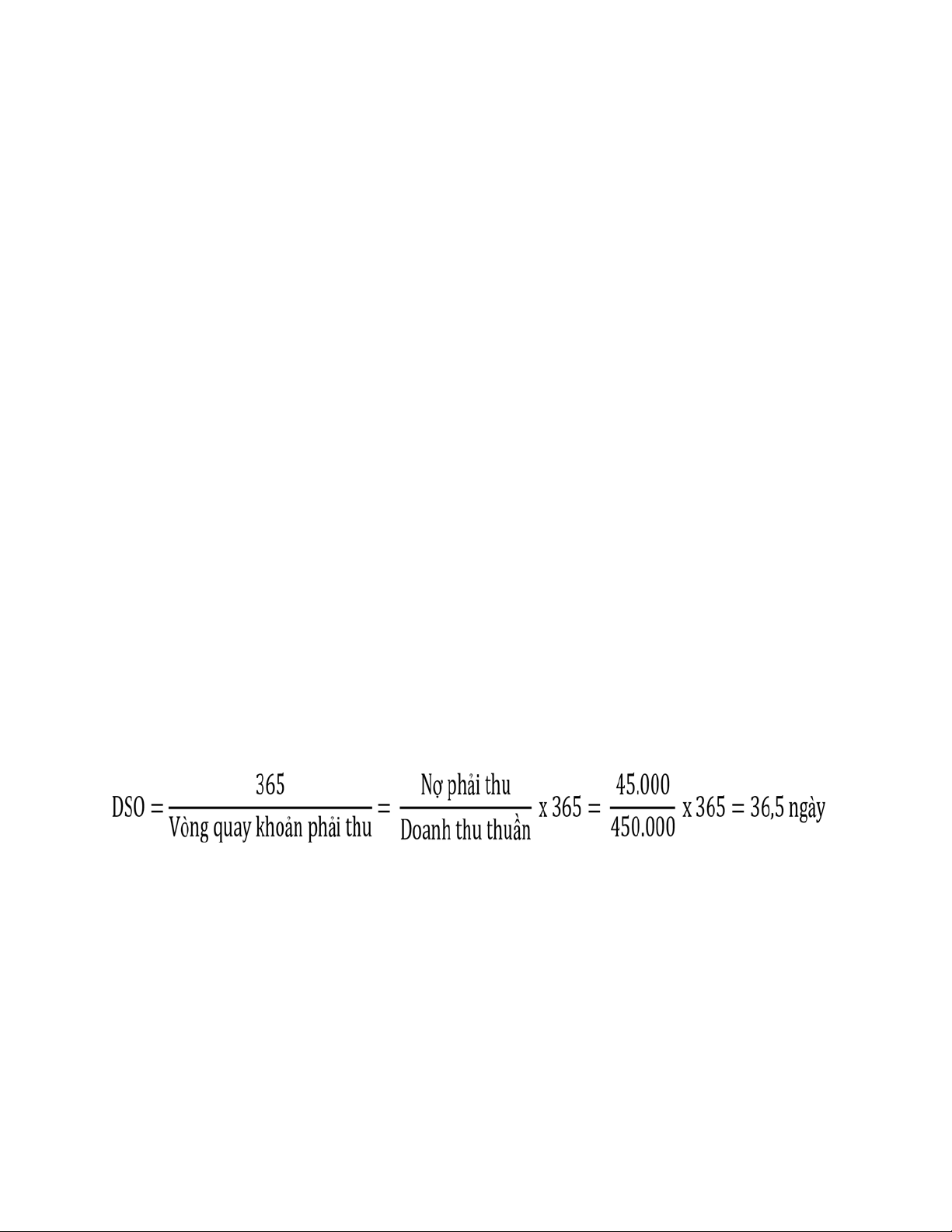

20. Doanh thu của công ty Hoa Hồng năm ngoái là $450,000, các khoản phải

thu cuối năm là $45,000. Trung bình, các khách hàng của Hoa Hồng thanh

toán chậm 10 ngày (và vì vậy họ phải chịu phạt). Hỏi số ngày được hưởng tín

dụng miễn phí mà Hoa Hồng cung cấp cho khách hàng trước khi họ thanh

toán chậm và phải chịu phạt? Tính toán dựa vào công thức: DSO - Số ngày

thanh toán chậm trung bình = Số ngày tín dụng miễn phí, giả sử 1 năm có 365

ngày và làm tròn số đến ngày.

→Số ngày tín dụng miễn phí = DSO – Số ngày thanh toán chậm trung bình

= 36,5 – 10 = 26,5 ngày và làm tròn là 27 ngày

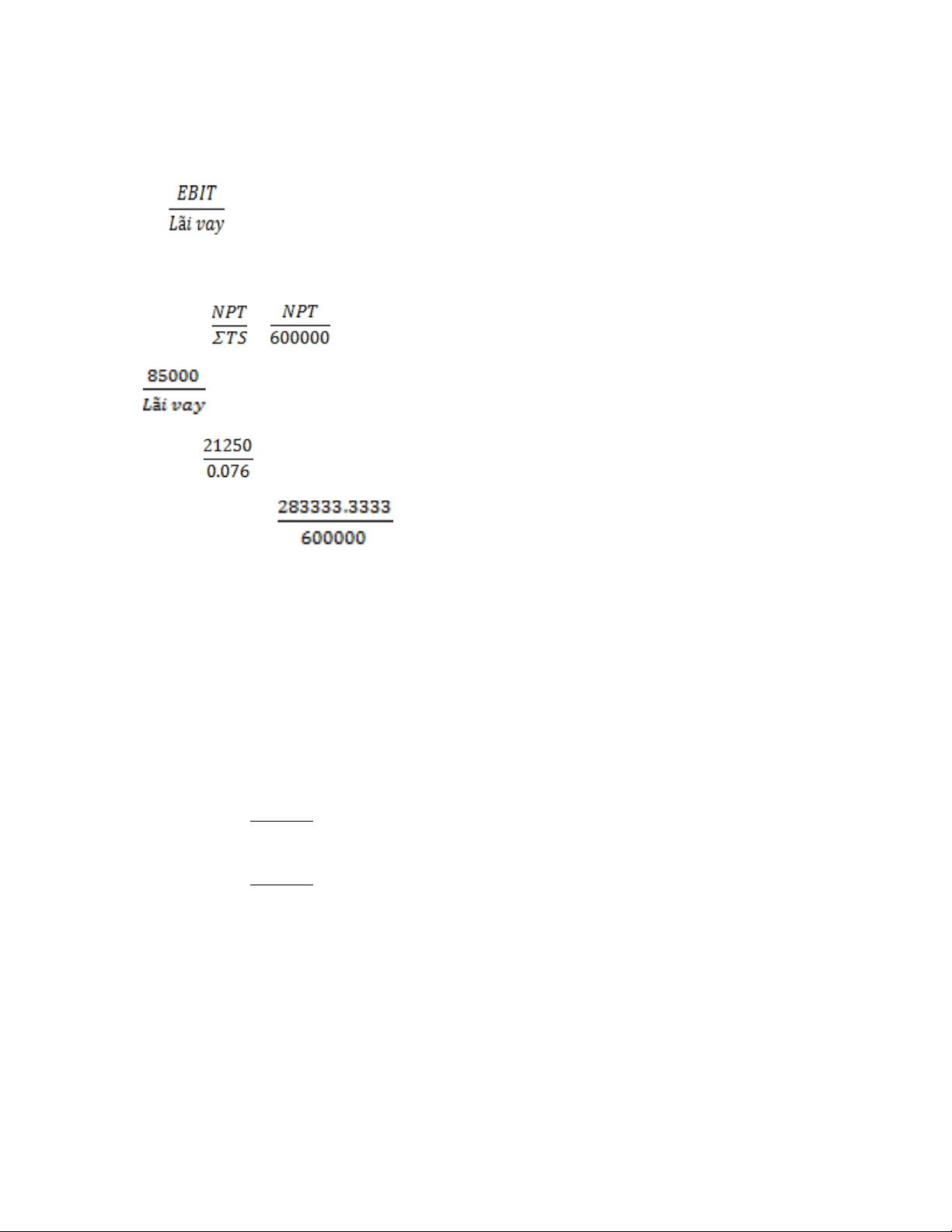

21. Một công ty mới đang phát triển kế hoạch kinh doanh của mình. Công ty

cần lượng tài sản là $600,000, và công ty dự kiến tạo ra $435,000 doanh thu và

$350,000 chi phí hoạt động năm đầu tiên. Công ty tương đối chắc chắn về các

con số này dựa trên cơ sở các hợp đồng đã ký với khách hàng và các nhà cung

cấp. Công ty có thể vay nợ ở mức lãi suất 7.5%, nhưng ngân hàng yêu cầu

công ty phải có TIE tối thiểu là 4.0, và nếu TIE của công ty giảm xuống dưới

mức ngân hàng yêu cầu ngân hàng sẽ đòi lại các khoản cho vay và công ty sẽ

phá sản. Hỏi tỷ số Nợ lớn nhất mà công ty có thể sử dụng là bao nhiêu? TIE =

EBIT = DTT – CPHĐ = 435000 – 350000 = 85000$ Tỷ số nợ = = Có = 4 → Lãi vay = 21250$ → NPT = = 283333.3333 Vậy TS Nợ max = = 0.472 = 47.2%

22. Năm ngoái công ty Quỳnh Hương có doanh thu $200,000, tổng tài sản là

$125,000, lợi nhuận biên là 5.15% và hệ số nhân vốn chủ sở hữu là 1.85. Giám

đốc tài chính tin rằng công ty có thể giảm tài sản xuống bớt $25,000 mà không

ảnh hưởng tới doanh thu hoặc chi phí. Hỏi công ty có thể giảm lượng tài sản

đó không và tỷ số nợ, doanh thu, chi phí có thể không thay đổi không, ROE thay đổi bao nhiêu?

ROE=PM ×TATO (hoặc AU ) × EM

ROE1 = 5,15%× 200.000 ×1,85=15,244 % 125.000

ROE2 = 5,15%× 200.000 ×1,85=19,055% 100.000

→ ROE = ROE2 - ROE1 = 19.055% - 15,244% = 3,811%

Vậy công ty có thể giảm lượng tài sản xuống 25.000$ mà tỷ số nợ, doanh thu, chi

phí không thay đổi. ROE tăng 3,811%

23. Năm ngoái công ty Bình An có tổng tài sản $200,000, doanh thu $300,000,

lợi nhuận ròng $20,000 và tỷ số Nợ/Tổng TS là 40%. Giám đốc tài chính mới

của công ty tin rằng công ty đang dư thừa tài sản cố định và hàng tồn kho có

thể bán bớt để giảm tổng tài sản xuống $150,000. Doanh thu, chi phí, và lợi

nhuận ròng sẽ không bị ảnh hưởng, và công ty sẽ duy trì tỷ số nợ là 40%.

ROE của công ty được cải thiện bao nhiêu từ việc giảm tài sản?

Tổng nợ = 40% * tổng tài sản = 40% * 200.000 = 80.000$

VCSH= Tổng TS – Tổng Nợ = 200.000 – 80.000 = 120.000$ ROEtrước = LNST =16,67 % VCSH = 20.000 120.000

Tổng nợ = 40% * tổng TS = 40% * 150.000 = 60.000$

VCSH = 150.000 – 60.000 = 90.000$ ROEsau = LNST =22,22% VCSH = 20.000 90.000

ROE thay đổi = 22,22% - 16,67% = 5.55%

→Vậy ROE sau tăng 5,55% so với trước

24. Năm ngoái công ty Lan Anh có $200,000 tổng tài sản, lợi nhuận ròng

$20,000, và tỷ số Nợ/TS là 30%. Bây giờ, giả định rằng giám đốc tài chính mới

của công ty thuyết phục giám đốc tăng tỷ số nợ lên 45%. Doanh thu và tổng

tài sản sẽ không bị ảnh hưởng, nhưng chi phí lãi vay tăng lên. Tuy nhiên,

Giám đốc tài chính tin rằng việc quản lý tốt chi phí có thể bù đắp được chi phí

lãi vay tăng lên và giữ cho lợi nhuận ròng không thay đổi. Sự thay đổi trong

cấu trúc tài chính làm tăng ROE thêm bao nhiêu? Năm khấu hao:

Nợ Phải trảKH = 200 000 x 0.45 = 90 000 ROEKH= x100% = 18.18% ROEBC= x 100% = 14.29%

ROEKH – ROEBC = 18.18 – 14.29 = 3.89%

ROEKH tăng so với ROEBC là 3.89%

25. Công ty Kim Long dự kiến doanh thu năm tới là $300,000 và chi phí hoạt

động là $270,000. Công ty sẽ có tài sản là $200,000 và dự án hiện tại sẽ được

tài trợ bởi 30% Nợ và 70% vốn chủ sở hữu. Lãi suất vay vốn là 10%, nhưng

tỷ số TIE phải được giữ tối thiểu là 4.0. Thuế suất thuế thu nhập công ty là

40%. Giám đốc tài chính mới của công ty muốn xem ROE thay đổi như thế

nào nếu công ty tăng tỷ số Nợ lên tối đa nhưng vẫn giữ TIE theo yêu cầu. Giả

định rằng doanh thu, chi phí hoạt động, tài sản, lãi suất và thuế suất không

đổi. ROE thay đổi bao nhiêu khi cơ cấu vốn thay đổi? TIE = = 4 = +1=4 => I = ==10.000 $ Vốn vay = = 100.000 $

VCSH = 200.000-100.000 =100.000 $ ROE1= = = 18% ROE0= = = 12,85% ROE tăng 5,143%

26. Năm ngoái công ty Linh Chi có doanh thu $300,000, chi phí hoạt động là

$265,000 và tổng tài sản ở thời điểm cuối năm là $200,000. Tỷ số Nợ/ tổng tài

sản là 25%, lãi suất vay vốn là 10%, thuế suất thuế thu nhập công ty là 35%.

Giám đốc tài chính mới muốn thấy ROE thay đổi thế nào nếu công ty sử dụng

tỷ số nợ là 60%. Giả định rằng doanh thu và tổng tài sản không bị ảnh hưởng,

và lãi suất và thuế suất thuế thu nhập không đổi. ROE thay đổi bao nhiêu khi

cơ cấu vốn thay đổi? Năm báo cáo:

VCSH = ∑TS x ( 1- tỉ số nợ) = 150.000 $ LNTT = DT – CPHĐ – CPLV

= 300.000 - 265.000 – 5.000 = 30.000 $

LNST = 30.000 x ( 1- 35%) = 19.500 $ ROEBC = 195.000 150.000 = 0,13 = 13% Năm kế hoạch:

VCSH = 200.000 x 40% = 80.000 $

LNTT = 300.000 - 265.000 - 12.000 = 23.000 $ LNST = 23.000 x 65% = 14.950 $ ROEKH = 14.950 80.000 = 0,1869 = 18,69%

ROE năm kế hoạch tăng 5,68% so với năm báo cáo

27. Công ty Khoa Bách có bảng cân đối kế toán như sau: Tiền $10,000 Khoản phải trả $30,000 Khoản phải thu 50,000 Nợ ngắn hạn khác 20,000 Hàng tồn kho 150,000 Nợ dài hạn 50,000 TSCĐ ròng 90,000

Vốn cổ phần thường 200,000 Tổng TS $300,000

Tổng Nợ và vốn cổ phần $300,000

Năm ngoái công ty có $15,000 lợi nhuận ròng trên $200,000 doanh thu. Tuy

nhiên, giám đốc tài chính mới tin rằng hàng tồn kho đang dư thừa và có thể

giảm bớt để làm cho tỷ số khả năng thanh toán ngắn hạn xuống bằng mức

trung bình ngành là 2.5, mà không ảnh hưởng tới doanh thu và lợi nhuận

ròng. Giả định hàng tồn kho được thanh lý và giữ nguyên nhằm đạt được tỷ

số khả năng thanh toán ngắn hạn là 2.5, và số tiền được tạo ra được sử dụng

để mua lại cổ phiếu thường ở giá trị ghi sổ, các yếu tố khác không đổi. ROE thay đổi bao nhiêu?

Hệ số khả năng thanh toán ngắn hạn = 2,5

TSNH = 2,5 x 50.000 = 125.000 $

HTK thanh lý = 210.000 – 125.000 = 85.000 $

VCSH sau khi mua lại CP thường : 200.000 -85.000 = 115.000 $ ROEKH = 15.000 115.000 = 0,1304 = 13,04% ROEBC = 15.000 200.000 = 0,075 = 7,5%

Vậy ROE năm kế hoạch tăng 5,54% so với năm báo cáo

28. Doanh thu của công ty Hà Anh năm ngoái là $435,000, chi phí hoạt động là

$350,000, chi phí lãi vay là $10,000. Tỷ số khả năng thanh toán lãi vay (TIE) là bao nhiêu?

Lợi nhuận sau thuế = Doanh thu - Chi phí = 435000 - 350000 = 85000

Khả năng thanh toán lãi vay( TIE ) = L ´ơ i nhu ´ântrư ´ơ cthu ´ê =85000

Chi ph´il ~ai vay 10000 =8,5

K/l: khả năng thanh toán lãi vay của công tu Hà Anh là 8,5

29. Giá cổ phiếu của công ty Hoàng Ly tại thời điểm cuối năm ngoái là $30.25

và thu nhập vốn cổ phần năm ngoái là $2.45. P/E của công ty bằng? Tỷ số P/E = = 12.347 Vậy tỷ số P/E = 12.347

30. Công ty Minh Hằng có tổng tài sản là $500,000, công ty không sử dụng nợ,

tài sản được tài trợ toàn bộ bằng vốn cổ phần thường. Giám đốc tài chính mới

của công ty muốn huy động Nợ vay để tỷ số Nợ của công ty lên đến 45%, và

sử dụng số tiền này để mua lại cổ phần thường với giá bằng giá trị sổ sách.

Hỏi công ty phải vay bao nhiêu để đạt được mục tiêu tỷ số nợ trên? Tỉ số nợ ==45%

Tổng nợ = Tỉ số nợ * Tổng tài sản = 45% * 500.000= 225.000$

Phần 2: Bài tập trong Slide Bài 1:

Tìm các thông tin còn thiếu, cho biết số liệu cuối năm N của công ty X như sau: Tỷ số Nợ =NPT/TNV= 40%

Hệ số thanh toán nhanh = TSNH – HTK /NNH= 0,8

Hiệu suất sử dụng tổng TS = DT/TTS= Vòng quay hàng tồn kho =DT/HTK= 6 1,5

Kỳ thu tiền =360/DT/PT= 18 ngày Lãi gộp = 80% * Doanh thu

Giả định 1 năm có 360 ngày. Giá vốn hàng bán: Doanh thu: ???

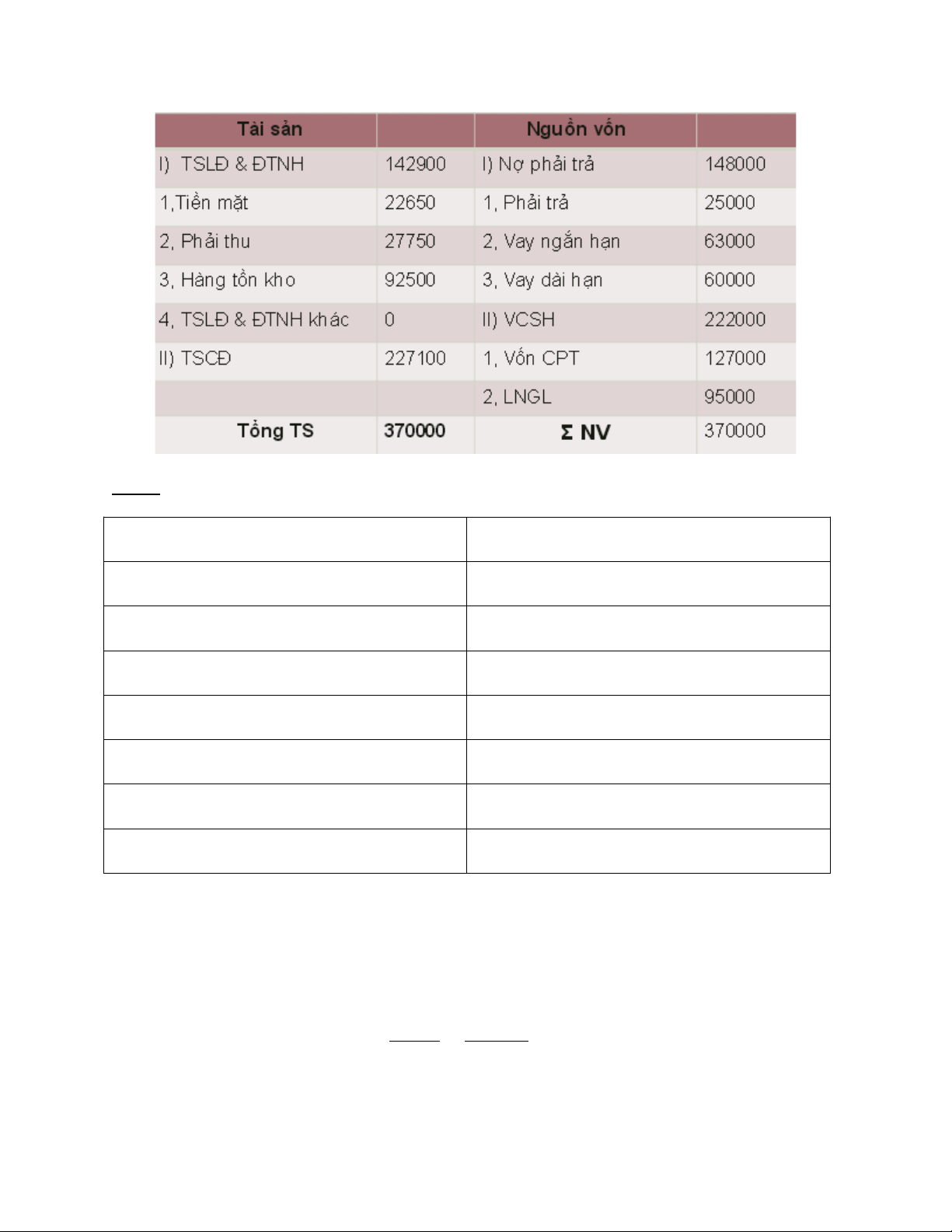

BCĐKT ngày 31/12/N đv: triệu VND Tài sản Nợ và VCSH Tiền mặt: Phải trả: 25.000 Phải thu: Vay ngắn hạn: 63000 Hàng tồn kho: Vay dài hạn: 60.000 TSCĐ: 207100

Vốn cổ phiếu thường:127.000

Lợi nhuận giữ lại: 95.000 Tổng TS: Tổng NV: 370.000 Bài làm Tỷ số nợ = = 40% → Σ Nợ = Σ TS

+) Vay ngắn hạn = Σ Nợ - Phải trả - Vay dài hạn = 148000 - 25000 – 60000 = 63000 (trđ)

+) VCSH = Σ NV - Σ Nợ = 370000 – 148000 = 222000 (trđ)

+) Vốn CPT = VCSH – LNGL = 222000 – 95000 = 127000 (trđ)

+) Hiệu suất sử dụng Σ TS= = 1.5

→ DTT = Σ TS x 1.5 = 370000 x 1.5 = 555000 (trđ) +) Kỳ thu tiền = = 18 Vòng quay KPT = = = 20 (vòng) -> KPT = = = 27750 (trđ)

+) Hệ số thanh toán nhanh = = 0.8

→ (TSNH – HTK) = Nợ ngắn hạn x 0.8 = 63000 x 0.8 = 50400 (trđ) +) Vòng quay HTK = = 6 → HTK = = = 92500 (trđ)

+) TSNH & DTNH = 50400 + 92500 = 142900 (trđ)

+) TSCD = Σ TS – TSNH&DTNH = 370000 – 1429000 = 227100 (trđ)

Lãi gộp = 80% x DT = 80% x 555000 = 444000 (trđ)

+) GVHB = DT – Lãi gộp = 555000 – 444000 = 111000 (trđ)

Bài 2: Công ty Central City có các số liệu sau đây ( đơn vị tính: triệu $) Tiền 100 Tài sản cố định 283,5 Doanh thu 1.000 Lợi nhuận sau thuế 50 Tỷ số thanh toán nhanh 2

Tỉ số thanh toán hiện hành 3 Kỳ thu tiền 40 ngày ROE 12%

Công ty không phát hành cổ phiếu, hãy tính các số liệu sau của công ty: Khoản

phải thu, nợ ngắn hạn, tài sản lưu động, tổng tài sản, ROA, vốn cổ phần thường, nợ dài hạn.

Khoản phải thu = DT VQPT = 1.000

360÷ 40 = 111,111 triệu $ TSNH− HTK

Nợ ngắn hạn = ∑ Nợ ngắnhạn ¿ ¿ = 2

Nợ ngắn hạn = 100+111,111 2 = 105,556 triệu $

Tỉ số thanh toán hiện hành = TSLĐ Nợ NH = 3

TSLĐ = 105,556 x 3 = 316,668 triệu $

∑TS = TSLĐ + TSCĐ = 316,668 + 283,5 = 600,268 triệu $ ROA = LNST ∑TS = 50 600,268 = 0,08331 = 8,331 % Vốn CSH = LNST 0,12 = 50 0,12 = 416,667 triệu $

Vốn CP thường = VCSH – LNGL = 416,667 – 50 = 366,667 triệu $

Nợ dài hạn = ∑NV - VCSH – NNH = 600,168 – 416,667 – 105,556 = 77,945 triệu $ Bài 3:

Bảng dưới đây trình bày số liệu chọn lọc về ba doanh nghiệp. Mặc dù chúng có

quy mô tổng tài sản bằng nhau, song dữ liệu cho thấy giữa chúng có những khác

biệt rất quan trọng. Hãy giải thích tầm quan trọng của những sự khác biệt này

thông qua phân tích các tỷ số tài chính của chúng: Đơn vị: triệu VNĐ Doanh nghiệp Khoản mục A B C Tổng tài sản 1000 1000 1000 Doanh thu 2000 3000 800 Lợi nhuận sau thuế 40 40 40 Nợ 400 500 0 Bài làm

Vì cả 3 doanh nghiệp đều có LNST và tổng TS như nhau nên ROA bằng nhau:

ROA= LNST = 40 ×100=4 % ∑TS 1000

Tỷ suất sinh lời trên VCSH là: ROE= LNST = LNST

VCSH (∑TS−Nợ) +) ROE(A) = 40 ×100=6,66 % (1000−400) +) ROE(B)= 40 ×100=8% (1000−500) +) ROE(C) = 40 =4 % 1000 - Tỷ suất LN ròng là: ROS= LNST DT +) ROS(A) = 40 ×100=2% 2000

+) ROS(B) = 40 ×100=1,33% 3000

+) ROS( C) = 40 ×100=5% 800

NX: Mặc dù có quy mô tổng tài sản bằng nhau nhưng doanh thu của

3 DN lại khác nhau. DN B sử dụng nhiều nợ nhất nhưng lại có doanh

thu cao nhất. còn doanh nghiệp C cho dù không có nợ nhưng lại có

doanh thu thấp nhất. Điều này cho thấy doanh nghiệp A và doanh

nghiệp B đã sử dụng đòn bẩy tài chính , sử dụng hệ số nợ một cách

hiệu quả. Nợ càng cao -> CP lãi vay càng cao -> thuế càng thấp. Như

vậy, nợ mang lại rủi ro tài chính cao nhưng lại giúp cho các doanh

nghiệp bớt đi thuế phải nộp và làm tăng doanh thu của doanh nghiệp. Bài 4:

Các báo cáo tài chính của công ty T&G trong một số năm gần đây cung cấp một số thông tin như sau: Năm Khoản mục 1 2 3 4 Tổng tài sản 940 1040 1120 1340 Doanh thu 1600 1600 1900 2170 Lợi nhuận sau thuế 170 -140 210 250 Nợ 0 0 0 0

a. Hãy tính tỷ số doanh lợi tổng tài sản (ROA) và tỷ số doanh lợi vốn chủ sở hữu (ROE) trong mỗi năm?

b. Giả sử công ty sử dụng 25% nợ vay và sự thay đổi về phương thức tài trợ không

ảnh hưởng đến doanh thu và lợi nhuận sau thuế. Tỷ số ROA và ROE trong mỗi

năm thay đổi như thế nào?

c. Có hợp lý không khi giả sử lợi nhuận sau thuế không thay đổi khi sử dụng Nợ để

tài trợ cho kinh doanh? Hãy giải thích quan điểm của bạn. Bài làm a. Ta có ROA=LNST/Tổng tài sản

ROE= LNST/Vốn chủ sở hữu

Tổng tài sản = Tổng nguồn vốn

Vốn chủ sở hữu= Tổng nguồn vốn – Nợ phải trả

Mà Nợ phải trả = 0 => Vốn chủ sở hữu= Tổng tài sản nên =>ROA=ROE Có:

ROA(ROE)năm 1 = 170 /940 = 0.1809 = 18.09%

ROA(ROE)năm 2 = -140 /1040 = -0.1346 = 13.46%

ROA(ROE)năm 3 = 210 /1120 = 0.1875 = 18.75%

ROA(ROE)năm 4 = 250 /1340 = 0.1866 = 18.66% Ta có bảng: Năm 1 2 3 4 ROA 18.09% -13.46% 18.75% 18.67% ROE 18.09% -13.46% 18.75% 18.67%

b. Vốn chủ sở hữu năm 1= 940 x 0.75 = 705

ROE năm 1 = 170 /705= 0.2411 = 24.11%

ROE năm 2 = -140 /(1040 x 0.75) =- 0.1795= -17.95%

ROE năm 3 =210 /(1120 x 0.75) = 0.25 = 25%

ROE năm4 =250 /(1340 x 0.75) =0.2488 = 24.88%

ROA không đổi so với câu a Ta có bảng: Năm 1 2 3 4 ROA 18.09% -13.46% 18.75% 18.67% ROE 22.67% -17.95% 25% 24.88% Có:

ROA từ năm 1 đến năm 4 không đổi so với câu a ROE:

Năm thứ nhất : tỷ số tăng 4.58%

Năm thứ hai : tỷ số giảm 4.49%

Năm thứ ba : tỷ số tăng 6.25%

Năm thứ tư : tỷ số tăng 6.21%

c. Theo em khi sử dụng Nợ để tài trợ cho kinh doanh mà lợi nhuận sau thuế

không đổi là không hợp lý Bài 5:

Thông tin về hoạt động của công ty T&G trong ba năm gần đây nhất được cho

dưới đây. Hãy phân tích những thay đổi đã xảy ra. Đơn vị: triệu VNĐ Năm Khoản mục 1 2 3 Tổng tài sản 600 1100 1720 Doanh thu 1000 1800 2600 Giá vốn hàng bán 700 1323 1925

Chi phí bán hàng và quản lý 200 410 630 Chi phí trả lãi 100 50 0

Thuế thu nhập doanh nghiệp 0 6.8 18 Lợi nhuận sau thuế 0 10.2 27 Bài làm Năm 1 2 3 Các chỉ tiêu DTT 1000 1100 1720

1. Hiệu suất sử dụng ∑ TS= DTT 1,667 1,636 1,512 ∑ TS

2. Doanh lợi DT (ROS) = LNST x100% 0 0,5667 1,038% DT % LNST 3. ROA = 0 0,927% 1,57% ∑TS 4. Lãi gộp = DT - GVHB 300 477 675

5. LNTT = LG - CPBHQL - Lãi vay 0 17 45 6. EBIT = LNTT + Lãi vay 100 67 45 7. TIE = EBIT 1 1,34 0 CPlãi vay

8. Khả năng sinh lời cơ bản: 16,667% 6,091% 2,616% BEP= EBIT ∑ x100% TS Nhận xét:

- Hiệu suất sử dụng tổng tài sản giảm dần theo từng năm do doanh thu và tổng tài

sản đều tăng nhưng tổng tài sản tăng nhiều hơn so với doanh thu do giá vốn hàng

bán tăng lên theo từng năm. - Khả năng thanh toán lãi vay của doanh nghiệp năm 2

tăng 0,34 so với năm 1, năm 3 giảm xuống bằng 0. Do năm 2, LNTT của doanh

nghiệp tăng từ 0->17 triệu làm cho TIE tăng, năm 3 chi phí lãi vay bằng 0 nên TIE

bằng 0. - Tỷ suất lợi nhuận ròng năm 1 bằng 0, cứ mỗi đồng doanh thu thì tạo ra

được 0 đồng lợi nhuận dành cho cổ đông. - ROA của năm 2 tăng 0,927% so với

năm 1. Chứng tỏ doanh nghiệp đã kinh doanh tốt hơn so với năm 1 LNST tăng

10,2 triệu, năm 3 ROA 1,57% tăng 0,643 % so với năm 2 LNST tăng lên là 27

triệu. - Khả năng sinh lời cơ bản của doanh nghiệp giảm dần theo từng năm : +

năm thứ 2 giảm 10,576 % so với năm 1, phản ánh khả năng sinh lời trước thuế của

công ty tăng. + năm thứ 3 khả năng sinh lời giảm xuống còn 2,616%. Bài 6:

Hãy hoàn thành bảng cân đối kế toán và các số liệu về doanh thu cho công ty

T&G, sử dụng số liệu sau: Tỷ số Nợ: 50%

Kỳ thu tiền binh quân: 40 ngày

Tỷ số khả năng thanh toán nhanh: 1,2

Tỷ số Lãi gộp/Doanh thu: 28%

Hiệu suất sử dụng tổng tài sản: 2

Vòng quay hàng tồn kho: 4 vòng/năm

Bảng cân đối kế toán ngày 31/12/… Tài sản Nguồn vốn Tiền ? Khoản phải trả ? Khoản phải thu ? Nợ dài hạn 600 Hàng tồn kho ? Vốn cổ phần thường ? TSCĐ (GTCL) ? LNGL 975 Tổng tài sản 3000 Nguồn vốn ? Bài làm

Tỷ số nợ = tổngnợ tổngTS

Tổng nợ = tổng TS × tỷ số nợ = 3000×50%= 1500

Nợ ngắn hạn = tổng nợ - nợ dài hạn = 1500 – 600 =900 TATO = doanhthu

tổngTS => Doanh thu =TATO×tổng TS= 2×3000= 6000

Phải thu = DT ×kỳ thutiền 360 =40×6000 360 = 666,67

Lãi gộp= 28%×doanh thu= 28%×6000= 1680

Giá vốn hàng bán = doanh thu – lãi gộp = 6000-1680= 4320

Hàng TK = giá vốnhàngbán vòng quay HTK = 4320 4 = 1080

Hệ số thanh toán nhanh = tàisảnngắnhạn−hàngtồnkho nợ ngắn hạn

TSNH= HSTTnhanh×nợ ngắn hạn +HTK=1,2×900+1080= 2160

TSNH = tiền mặt + HTK + phải thu

Tiền mặt = TSNH – HTK – phải thu = 2160-1080-666,67=413,33

Tài sản cố định = tổng TS – TSNH = 3000 – 2160 = 840

Khoản phải trả = nợ ngắn hạn = 900

Tổng tài sản = tổng nguồn vốn = 3000

Vốn cổ phần thường = tổng nguồn vốn – tổng nợ - LNGL = 3000 -1500-975= 525

Bảng cân đối kế toán ngày 31/12/…. Tài sản Nguồn vốn Tiền 413,33 Khoản phải trả 900 Khoản phải thu 666,67 Nợ dài hạn 600 Hàng tồn kho 1080 Vốn cổ phiếu thường 525 TSCĐ( GTCL) 840 LNGL 975 Tổng tài sản 3000 Nguồn vốn 3000 Bài 7:

Hãy hoàn thành các báo cáo tài chính của công ty cổ phần Hương Giang, cho biết

các thông tin sau (Đơn vị: tr VNĐ):

Bảng cân đối kế toán ngày 31/12/200X Tài sản Nguồn vốn I. Tài sản ngắn hạn ? I. Nợ phải trả 1. Tiền 500 1. Nợ ngắn hạn 2. Khoản phải thu ? - Phải trả người bán 400 3. Hàng tồn kho ? - Phải nộp ? Tổng TS ngắn hạn ? - Vay ngắn hạn NH 200 Tổng Nợ ngắn hạn ? 2. Nợ dài hạn ? II. TSCĐ (GTCL) ? II. Vốn chủ sở hữu -Vốn cổ phần + LNGL 3750 Tổng Tài sản ? Tổng Nguồn vốn ?

Báo cáo kết quả kinh doanh năm 200X 1. Doanh thu 8000 2. Giá vốn hàng bán 67,5% Doanh thu 3. Lãi gộp ?

4. Chi phí bán hàng và quản lý ?

5. Chi phí trả lãi (lãi vay) 400

6. Lợi nhuận trước thuế ? 7. Thuế TNDN (28%) ? 8. Lợi nhuận sau thuế ?

Cho biết thêm các số liệu sau:

1. Tỷ số khả năng thanh toán ngắn hạn: 3 lần

2. Kỳ thu tiền bình quân: 42 ngày 3. Doanh lợi doanh thu: 7%

4. Tỷ số Nợ/VCSH: 1 lần 5. Năm có 365 ngày

6. Vòng quay hàng tồn kho 3 vòng/năm Bài làm

Tài liệu liên quan:

-

Bài tập Phân tích đòn bẩy & rủi ro trong doanh nghiệp môn Tài chính doanh nghiệp | Đại học Đồng Tháp

80 40 -

Tóm tắt câu hỏi trắc nghiệm và bài tập môn Tài chính doanh nghiệp | Đại học Đồng Tháp

108 54 -

Bài thuyết trình Chi phí đặt hàng và tồn trữ môn Tài chính doanh nghiệp | Đại học Đồng Tháp

69 35 -

Chữa bài tập tài chính doanh nghiệp | Đại học Đồng Tháp

337 169 -

Bài Tập Tài Chính Doanh Nghiệp (Dùng Cho Sinh Viên Ngành Kinh Tế) | Đại học Đồng Tháp

703 352