Hồ sơ Kiểm toán và Cơ sở Dẫn liệu trong Tài chính | Môn Kiểm toán tài chính - Đại học Công Đoàn

Cơ sở dẫn liệu là các khẳng định của ban giám đốc đơn vị được kiểm toán một cách trực tiếp hoặc dưới hình thức khác về các khoản mục thông tin trình bày trên báo cáo tài chính và được kiểm toán viên sử dụng và xem xét các loại sai phạm có thể xảy ra. Tài liệu được sưu tầm gồm 11 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kiểm toán tài chính (ĐHCĐ) 10 tài liệu

Trường: Trường Đại học Công Đoàn 371 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 60888405

I CƠ SỞ DẪN LIỆU 1. Khái niệm:

Cơ sở dẫn liệu là các khẳng định của BGĐ đơn vị được kiểm toán

một cách trực tiếp hoặc dưới hình thức khác về các khoản mục

thông tin trình bày trên báo cáo tài chính và được kiểm toán viên

sử dụng và xem xét các loại sai phạm có thể xảy ra VÍ DỤ

Cơ sở dẫn liệu về khoản mục tiền trong báo cáo tài chính Tài sản lưu động

Tiền mặt tại quỹ: 250.000.000 đồng Có nghĩa là :

- tiền mặt tại quỹ đang tồn tại là 250.000.000 đồng ( tính hiện hữu)

- tiền mặt có chính xác là 250.000.000 đồng ( tính đo lường hay tính chính xác)

- tất cả tiền mặt của đơn vị đã được báo cáo, các nghiệp vụ liên

quan đến tiền đc ghi chép đủ ( tính đầy đủ)

- Tiền mặt được trình bày trên BCTC theo đúng quy định, ( tính trình bày và công bố) 2. Phân loại:

Trong kiểm toán tài chính tùy thuộc vào các phương pháp thu thập

bằng chứng khác nhau ( phương pháp tuân thủ và phương pháp cơ

bản) sẽ có nhóm các cơ sở dẫn liệu khác nhau. a.

Theo phương pháp tuân thủ:

Sự hiện diện: Quy chế kiểm soát có tồn tại.

Tính liên tục: Các quy chế kiểm toán hoạt động liên tục trong kỳ của

báo cáo tài chính đã lập.

Tính hữu hiệu: quy chế kiểm soát đang hoạt động có hiệu lực. b. Theo

phương pháp cơ bản: lOMoAR cPSD| 60888405

Sự hiện hữu: mục tiêu kiểm toán liên quan tới cơ sở dẫn liệu về sự

hiện hữu hoặc phát sinh là nhằm thu thập các bằng chứng để khẳng

định các tài sản công nợ và vốn CSH thực sự tồn tại và các hđ tạo ra

doanh thu thực sự phát sinh.

Tính trọn vẹn: thu thập các bằng chứng nhằm khẳng định tất cả các

tài sản, các khoản nợ, hoạt động hay giao dịch đã xảy ra có liên quan

đến báo cáo tài chính phải được ghi chép hết các sự kiện liên quan. VD:

Kiểm toán viên sẽ thu thập các bằng chứng kiểm toán để xác nhận xem

tất cả các hàng tồn kho hiện có đã được trình bày đầy đủ trên báo cáo tình chính chưa

Quyền và nghĩa vụ: thu thập bằng chứng kiểm toán để khẳng định số

liệu được báo cáo là tài sản công ty phải thực sự phản ánh quyền sở

hữu của công ty và những công nợ của công ty thì thực sự phản ánh nghĩa vụ của công ty.

Tính giá và đo lường: thu thập bằng chứng kiểm toán để xác định liệu

các tài sản công nợ được ghi chép theo theo giá trị thích hợp trên cơ sở

chuẩn mực và chế độ kế toán hiện hành.

Trình bày và công bố: kiểm toán viên cần xác định xem liệu các chính

sách tài chính kế toán, các nguyên tắc kế toán có được lựa chọn và áp

dụng một cách hợp lý không và liệu các thông tin cần khai báo có dầy

đủ và thích đnag không.

VD: Kiểm tra xem trình bày và công bố khoản mục tài sản cố định trên

báo cáo tài chính đã phù hợp với chuẩn mực kế toán và chế độ kế toán

đã được áp dụng không

Chính xác: thu thập bằng chứng kiểm toán để khẳng định một nghiệp

vụ hay một sự kiện được ghi chép theo đúng giá trị, đúng về toán học

các phép tính cộng dồn hay chuyển số là đúng.

VD: KTV kiểm tra việc cộng dồn trong bảng số dư chi tiết các khoản

phải trả, và đối chiếu với sổ cái và sổ chi tiết lOMoAR cPSD| 60888405

Tuy nhiên phương pháp cơ bản khi tiếp cận cơ sở dữ liệu theo

các khoản mục trong báo cáo tài chính sẽ được phân loại như sau:

Các cơ sở dẫn liệu đối với số dư tài khoản: •

Tính hiện hữu (Existence): Tài sản, vốn chủ sở hữu và các khoản nợ

phải trả được Ban giám đốc cam kết phản ánh trên Báo cáo tài chính. Ví

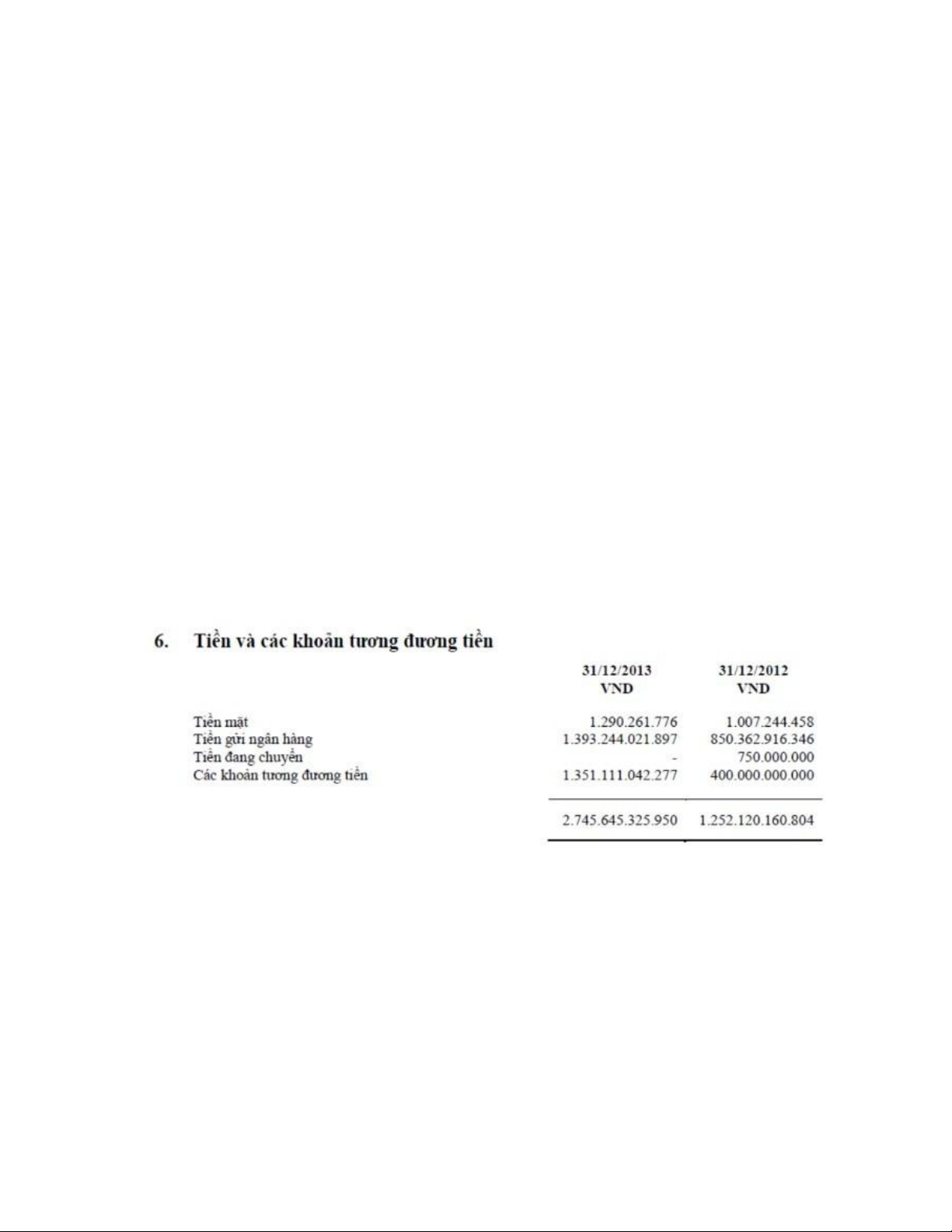

dụ : Trong BCTC năm 2013 của công ty vinamilk, khoản mục tiền và

tương đương tiền nằm trên bảng CĐKT, tại thời điểm ngày 31/12/2013

phải thực sự tồn tại số lượng đúng như ở quỹ tiền mặt doanh nghiệp. •

Tính đầy đủ (completeness): Tất cả tài sản, nợ phải trả và nguồn vốn

chủ sở hữu cần ghi nhận đầy đủ. •

Quyền và nghĩa vụ: Đảm bảo doanh nghiệp có liên quan đến các Tài

sản có nghĩa vụ thanh toán các khoản nợ của doanh nghiệp.

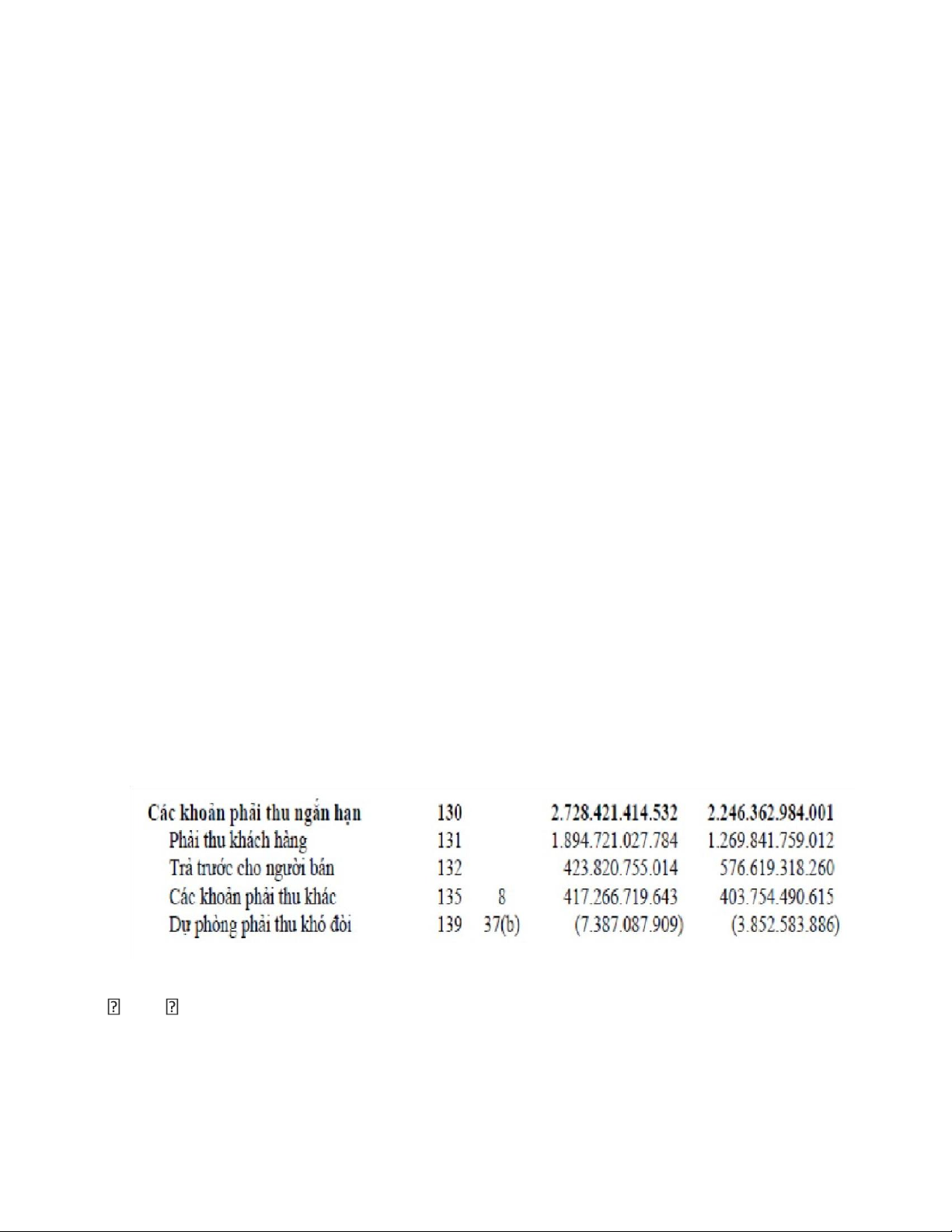

VD: Dưới đây là danh mục các khoản phải trả của Vinamilk tại thời điểm

31/12/2013. Doanh nghiệp có nghĩa vụ phải thanh toán các khoản nợ ngắn lOMoAR cPSD| 60888405

hạn cũng như dài hạn khi đến hạn, đặc biệt là các khoản phải nộp cho ngân sách nhà Nước. •

Tính giá và phân bổ: Chắc chắn rằng các thông báo của doanh nghiệp

lên báo cáo tài chính phản ánh một cách đầy đủ và chính xác, các thay

đổi trong việc định giá cũng được thuyết minh rõ ràng.

VD: Vinamilk áp dụng phương pháp kê khai thường xuyên để hạch toán

hàng tồn kho và phân bổ khấu hao theo phương pháp đường thẳng dựa

trên thời gian hữu dụng ước tính của tài sản cố định hữu hình.

Kiểm toán viên cần xem xét: o

Chính sách kế toán mà đơn vị áp dụng để đánh giá tài sản có đúng

với các chuẩn mực kế toán hiện hành hay không. o

Việc đánh giá có nhất quán hợp lý không.

Các cơ sở dẫn liệu đối với nhóm giao dịch và sự kiện đã xảy ra

và liên quan đến đơn vị: •

Sự phát sinh: Bạn giám đốc chắc chắn các sự kiện giao dịch và kinh

tế được diễn ra trong kỳ.

VD: hàng tồn kho xuất nhập trong kỳ được ghi nhận trên BCTC phải là

các sự kiện đã diễn ra. Trong kỳ DN tiến hành nhiều đợt mua, bán hàng

hóa nguyên vật liệu nên hàng tồn kho thường xuyên có sự biến động. các

NV xuất nhập HTK được ghi nhận trên BCTC phải thực sự diễn ra. Các

giấy tờ xuất nhập kho, sổ chi tiết kiểm kê vật tư hàng hóa, hóa đơn bán

hàng, … chính là cơ sở dânx liệu cho nv xuất nhập kho đã được tiến hành. •

Tính đầy đủ: Các sự kiện và giao dịch kinh tế cần được báo cáo đầy

đủ trên báo cáo tài chính. lOMoAR cPSD| 60888405

VD: Trong kỳ dn vay vốn những ngân hàng nào, bao nhiêu đợt, số tiền

vay là bao nhiêu sẽ được ghi nhận thông qua hồ sơ vay vốn, giấy đề nghị

vay vốn,… Tất cả khoản vay trong kỳ cần ghi nhận đầy đủ. •

Tính chính xác: Sự kiện và giao dịch đó được xác nhận là đúng với giá trị thực tế. •

Tính đúng kỳ: Các giao dịch này cần phản ánh đúng trong kỳ kế toán.

VD: DN bán chịu hàng hóa vào tháng 12/2021. Khách hàng thanh

toán cho DN vào tháng 1/2022. Ở đây giao dịch đã phát sinh trong

năm 2021 và phải ghi nhận vào báo cáo năm 2021. Không căn cứ

luồng tiền phát sinh vào lúc nào. •

Tính phân loại: Các sự kiện và giao dịch cần được ghi lại đúng trong tài khoản kế toán.

VD:trong kỳ phát sinh các NV bán chịu cho khách hàng hoặc trả trước

tiền hàng cho người bán, DN phải ghi nhận các giao dịch vào đúng tài khoản

Các cơ sở dẫn liệu đối với trình bày và công bố: •

Sự phát sinh: Các sự kiện, giao dịch và các vấn đề khác được thuyết

minh thực sự xảy ra và có liên quan đến đơn vị. lOMoAR cPSD| 60888405 •

Tính đầy đủ: Tất cả các thuyết minh được công bố cần trình bày đầy đủ trên BCTC.

VD: Trong thuyết minh báo cáo tài chính của công ty sữa vinamilk

DN này đã nếu rõ, đầy đủ và chi tiết những khoản mục sau:

o Tiền và tương đương tiền o Đầu tư ngắn hạn o Khoản phải thu o Hàng tồn kho o TSCĐ hữu hình o TSCĐ vô hình o …. •

Phân loại và dễ hiểu: Các thông tin cần được trình bày BCTC một

cách dễ hiểu phù hợp rõ ràng.

VD: ta có thể xem xét cấu trúc của một thuyết minh BCTC của công ty

Vinamilk trên thuyết mình này báo cáo tài chính đã được thuyết minh một

cách rõ ràng cụ thể và phân loại ra đúng từng phần. như khoản mục tiền

và tương đương tiền được phân loại rõ ràng cụ thể nêu rõ co những loại tiền nào: •

Tính chính xác và tính giá: Thông tin tài chính và thông tin khác

được trình bày hợp lý và theo giá trị phù hợp.

II.Hồ sơ kiểm toán

1.Khái niệm hồ sơ kiểm toán:

Theo chuẩn mực kiểm toán Việt Nam số 230 “Tài liệu, hồ sơ kiểm

toán”: hồ sơ kiểm toán là các tài liệu do kiểm toán viên lập, thu thập,

phân loại, sử dụng và lưu trữ. Tài liệu trong hồ sơ kiểm toán được lOMoAR cPSD| 60888405

thể hiện trong giấy, phim ảnh , trên phương tiện tin học hay bất kì

phương tiện lưu trữ nào khác theo quy định của pháp luật hiện hành.

Chuẩn mực cũng quy định: “Kiểm toán viên phải thu thập và lưu

trong hồ sơ kiểm toán mọi tài liệu, thông tin cần thiết liên quan đến

cuộc kiểm toán đủ để làm cơ sở cho việc hình thành ý kiến kiểm

toán của mình và chứng minh rằng cuộc kiểm toán đã được thực

hiện theo đúng các chuẩn mực kiểm toán”.

2.Vai trò kiểm toán

-Hồ sơ kiểm toán có vai trò chứng minh về hoạt động kiểm toán diễn

ra, là nơi lưu trữ những bằng chứng kiểm toán thu được trong quá

trình thực hiện kiểm toán, làm cơ sở cho việc đưa ra ý kiến của kiểm toán viên.

-Hồ sơ kiểm toán trợ giúp cho việc lập kế hoạch và thực hiện công việc kiểm toán.

+Kiểm toán viên chính sẽ lập các hồ sơ kiểm toán cho từng công việc chi tiết

+Mỗi hồ sơ kiểm toán đánh dấu 1 bước công việc đã hoàn thành

trong quá trình kiểm toán.

+Mỗi hồ sơ kiểm toán là nơi lưu trữ thông tin về 1 đối tượng. -Hồ

sơ kiểm toán trợ giúp cho việc kiểm tra, soát xét, đánh giá chất lượng công việc kiểm toán

-Hồ sơ kiểm toán trợ giúp cho việc xử lí các phát sinh sau cuộc kiểm toán

-Hồ sơ kiểm toán làm tài liệu cho việc xử lí các phát sinh cho các cuộc kiểm toán sau.

+Cho biết thời gian cần thiết để tiến hành công việc kiểm toán dựa

vào thời gian thực hiện của kì trước.

+Cung cấp 1 cái nhìn thấu đáo về hệ thống kiểm soát nội bộ của đơn vị.

+Cho biết các vấn đề “nổi cộm” cần đặc biệt quan tâm.

-Hồ sơ kiểm toán phục vụ các cuộc kiểm tra, thanh tra từ bên ngoài

theo yêu cầu của pháp luật và các quy định có liên quan. 3.Phân loại hồ sơ kiểm toán VD: lOMoAR cPSD| 60888405

Hồ sơ kiểm toán chung (Hồ sơ lưu trữ):

+Là hồ sơ kiểm toán chứa đựng các thông tin chung về khách thể

kiểm toán liên quan tới hai hay nhiều cuộc kiểm toán trong nhiều

năm với cùng một khách thể.

+Hồ sơ kiểm toán chung do đó thường bao gồm các dữ liệu có tính

lịch sử hay mang tính liên tục qua các năm tài chính.

+Hồ sơ kiểm toán chung giúp công ty kiểm toán có thông tin mang

tính hệ thống về khách thể giúp giảm thiểu thời gian và chi phí kiểm

toán đối với những khách thể kiểm toán mà công ty thực hiện trong nhiều năm.

-Hồ sơ kiểm toán chung thông thường bao gồm:

+Tên và số hiệu hồ sơ ; ngày , tháng lập và ngày , tháng lưu trữ

+Các thông tin chung về khách hàng: Các ghi chép hay bản sao các

tài liệu pháp lí, thỏa thuận và biên bản quan trọng như: Quyết định

thành lập, Giấy phép đăng kí kinh doanh, Điều lệ công ty, Biên bản

họp Hội đồng quản trị, họp Ban giám đốc,

+Các tài liệu về thuế: Các văn bản, chế độ thuế riêng trong lĩnh vực

hoạt động của khách thể, các tài liệu về việc thực hiện chế độ thuế hàng năm.

+Các tài liệu về nhân sự: Các thỏa ước lao động, các quy định riêng

của đơn vị được kiểm toán về lao động, các quy định về quản lí và sử dụng quỹ lương.

+Các tài liệu về kiểm toán (các nguyên tắc kiểm toán áp dụng, báo

cáo tài chính. Các phân tích về các tài khoản quan trọng như: tài sản

cố định, nợ dài hạn, vốn chủ sở hữu để xem xét tình hình biến động

qua các kì, và kết quả kiểm toán năm trước.

+Các hợp đồng hoặc thỏa thuận với bên thứ ba có hiệu lực trong thời

gian dài (ít nhất hai năm tài chính): Hợp đồng kiểm toán, Hợp đồng

cho thuê, Hợp đồng bảo hiểm, thỏa thuận vay …

+Các tài liệu về chính sách kế toán, các tài liệu khác: Hồ sơ kiểm

toán chung được cập nhật hàng năm khi có sự thay đổi liên quan đến

các tài liệu đề cập trên đây. -Mục đích: lOMoAR cPSD| 60888405

+Sau nhiều năm vẫn giúp kiểm toán nhớ lại được khoản mục của cuộc kiểm toán.

+Trong các năm sau sẽ cung cấp những tóm tắt về chính sách và tổ

chức của tổ chức cho kiểm toán viên.

+Lưu trữ các hồ sơ về các khoản mục ít, hoặc không biến động đáng kể giữa các năm.

Hồ sơ kiểm toán năm (hồ sơ chi tiết): là hồ sơ kiểm toán

chứa đựng những thông tin về khách thể kiểm toán chỉ liên quan tới

cuộc kiểm toán của năm hiện tại.

Hồ sơ kiểm toán năm bao gồm:

- Các thông tin người lập, người kiểm tra hồ sơ kiểm toán

-Văn bản pháp lí chỉ liên quan đến 1 năm tài chính

-Hợp đồng kiểm toán và bản thanh lí hợp đồng

-Kế hoạch và chương trình kiểm toán

-Thư giải trình của giám đốc

-Những bằng chứng kiểm toán và kết luận trong việc đánh giá rủi ro

-Các kết luận của kiểm toán viên về những vấn đề trọng yếu của

cuộc kiểm toán và các kiểm toán viên đã thực hiện để giải quyết các vấn đề đó

Ngoài ra còn 1 số thông tin khác được sắp xếp với nhau để phục vụ

cho 1 vài mục đích đặc biệt như đánh giá hành vi không tuân thủ,

xem xét sự kiện sau ngày kết thúc niên độ, sự thay đổi giá cả, các

thông tin quan trọng với sự quản lí.

Kiểm toán viên và doanh nghiệp kiểm toán phải hoàn thiện hồ sơ

kiểm toán chính thức trong thời hạn 60 ngày kể từ ngày lập báo cáo

kiểm toán theo quy định và hướng dẫn của Chuẩn mực kiểm toán Việt Nam số 230.

Thời gian lưu trữ của hồ sơ kiểm toán tối thiểu là 10 năm, trừ trường

hợp có quyết định của cơ quan nhà nước có thẩm quyền.

4.Yêu cầu của hồ sơ kiểm toán

-Hồ sơ kiểm toán phải có đề mục rõ ràng: +Tên đơn vị lOMoAR cPSD| 60888405 +Đối tượng kiểm toán +Kỳ kiểm toán

-Hồ sơ kiểm toán phải có đầy đủ chữ ký của kiểm toán viên: Kiểm

toán viên thực hiện hồ sơ kiểm toán nào thì phải kí tên và ghi ngày

hoàn thành hồ sơ đó. Nếu hồ sơ được thực hiện bởi đơn vị được

kiểm toán thì sau khi đọc lại và kiểm tra thông tin bên trong, kiểm

toán viên phải kí tên và phân biệt, ghi rõ được chuẩn bị bởi khách

thể trên các hồ sơ này.

-Hồ sơ kiểm toán phải đầy đủ nguồn dữ liệu, ký hiệu sử dụng -Hồ

sơ kiểm toán phải đầy đủ, thích hợp và chính xác:

-Hồ sơ kiểm toán cần trình bày dễ hiểu và rõ ràng.

-Hồ sơ kiểm toán cần được sắp xếp, lưu giữ 1 cách thuận tiện, khoa

học theo 1 trật tự dễ lấy, dễ tìm, dễ tra cứu, và được lưu giữ, quản

lí tập trung tại nơi lưu giữ hồ sơ và phải đảm bảo giữ bí mật, an

toàn cho hồ sơ kiểm toán. 5.Yêu cầu đối với kiểm toán viên

-Trong quá trình kiểm toán, kiểm toán viên phải lập hồ sơ kiểm toán

đầy đủ và chi tiết sao cho kiểm toán viên khác hoặc người có trách

nhiệm kiểm tra (soát xét) đọc sẽ hiểu được toàn bộ về cuộc kiểm toán.

-Kiểm toán viên phải ghi chép và lưu giữ trong hồ sơ kiểm toán của

mình tất cả các tài liệu và thông tin liên quan đến: +Kế hoạch kiểm toán

+Việc thực hiện kiểm toán: Nội dung, chương trình và phạm vi của

các thủ tục đã được thực hiện +Kết quả của các thủ tục đã thực hiện

+Những kết luận mà kiểm toán viên rút ra được từ những bằng

chứng kiểm toán thu thập được.

6. Hồ sơ kiểm toán và các yếu tố có thể gây ảnh hưởng Trong quá

trình thực hiện hồ sơ kiểm toán có thể hồ sơ kiểm toán sẽ bị ảnh

hưởng bởi một số các yếu tố sau tác động: -

Mục đích của doanh nghiệp trong việc thực hiện hồ sơ kiểm

toán và nội dung của hồ sơ kiểm toán. lOMoAR cPSD| 60888405 -

Báo cáo kiểm toán và hình thức thực hiện hồ sơ kiểm toán.-

Đặc điểm về hoạt động kinh doanh của khách hàng và tính phức

tạp của hoạt động kinh doanh đó. -

Thực trạng và bản chất của hệ thống kế toán kiểm soát nội bộ và kiểm toán. -

Các yếu tố các phương pháp được sử dụng trong quá trình

kiểm toán và các kỹ thuật được sử dụng trong quá trình kiểm toán.

- Cách làm việc của người hướng dẫn, người kiểm tra và người rà

soát các cuộc kiểm toán. Cụ thể đó có thể là trợ lý của kiểm toán

viên hoặc các cộng tác viên kiểm toán sẽ có phong cách làm việc

khác nhau. Đó cũng chính là một trong những yếu tố có thể ảnh

hưởng đến quá trình làm việc của kiểm toán viên.

Tài liệu liên quan:

-

Kiểm Toán Nợ Phải Trả và Phương Pháp Phát Hiện | Môn Kiểm toán tài chính - Đại học Công Đoàn

58 29 -

Bài Tập Kiểm Toán Chu Trình Mua Hàng & Thanh Toán | Môn Kiểm toán tài chính - Đại học Công Đoàn

63 32 -

Nội dung và quy trình kiểm toán báo cáo tài chính Việt Nam | Môn Kiểm toán tài chính - Đại học Công Đoàn

52 26 -

Ý kiến chấp nhận từng phần & ngoại trừ Môn Kiểm toán tài chính | Đại học Công Đoàn

48 24