Ý kiến chấp nhận từng phần & ngoại trừ Môn Kiểm toán tài chính | Đại học Công Đoàn

Ý kiến chấp nhận từng phần là ý kiến được trình bày khi kiểm toán viên cho rằng báo cáo tài chính chỉ phản ánh trung thực và hợp lý trên các khía cạnh trọng yếu tình hình tài chính, kết quả kinh doanh, các luồng lưu chuyển tiền tệ, nếu không bị ảnh hưởng bởi yếu tố tùy thuộc hoặc yếu tố ngoại trừ mà kiểm toán viên đã nêu ra trong báo cáo kiểm toán về báo cáo tài chính. Tài liệu được sưu tầm gồm 4 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kiểm toán tài chính (ĐHCĐ) 10 tài liệu

Trường: Trường Đại học Công Đoàn 371 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 60888405

3.2. Ý kiến chấp nhận từng phần.

a. Định nghĩa.

- Ý kiến chấp nhận từng phần là ý kiến được trình bày khi kiểm toán viên cho rằng báo

cáo tài chính chỉ phản ánh trung thực và hợp lý trên các khía cạnh trọng yếu tình hình

tài chính, kết quả kinh doanh, các luồng lưu chuyển tiền tệ, nếu không bị ảnh hưởng bởi

yếu tố tùy thuộc hoặc yếu tố ngoại trừ mà kiểm toán viên đã nêu ra trong báo cáo kiểm

toán về báo cáo tài chính.

b. Đặc trưng.

Ý kiến chấp nhận từng phần bị ảnh hưởng bởi 2 yếu tố :

Yếu tố “ Tùy thuộc”

Yếu tố tùy thuộc là yếu tố trọng yếu nhưng không chắc chắn, chẳng hạn các vấn đề liên

quan đến giả thiết hoạt động liên tục của đơn vị, hoặc một khoản doanh thu có thể không

được công nhận làm ảnh hưởng đến kết quả hoạt động kinh doanh của đơn vị. Ý kiến tùy

thuộc thường liên quan đến các sự kiện xảy ra trong tương lai, nằm ngoài khả năng kiểm

soát của đơn vị và kiểm toán viên

Ví dụ về ý kiến tùy thuộc:

Theo ý kiến của chúng tôi, báo cáo tài chính đã phản ánh trung thực và hợp lý trên các

khía cạnh trọng yếu tình hình tài chính của Công ty Cổ phần Sản xuất và Thương mại

VAS tại ngày 31/12/2014, cũng như kết quả hoạt động kinh doanh và tình hình lưu chuyển

tiền tệ cho năm tài chính kết thúc cùng ngày, phù hợp với chuẩn mực kế toán, chế độ kế

toán Việt Nam và các quy định pháp lí có liên quan đến việc lập và trình bày báo cáo tài

chính hiện hành, tùy thuộc vào:

+ Khoản doanh thu 40.000.000 đồng được chấp nhận

+ Khoản chi 20.000.000 đồng được Hội đồng quản trị thông qua.

Yếu tố “ Ngoại trừ”

- Ý kiến ngoại được sử dụng khi có yếu tố ngoại trừ do phạm vi kiểm toán bị giới

hạn hoặc kiểm toán viên và công ty kiểm toán có bất đồng ý kiến với nhà quản lý

của đơn vị được kiểm toán trong việc lựa chọn và áp dụng chuẩn mực và chế độ kế lOMoAR cPSD| 60888405

toán, hoặc sự không phù hợp của thông tin được trình bày trên báo cáo tài chính và

thuyết minh báo cáo tài chính

- Ý kiến kiểm toán bị giới hạn bởi phạm vi kiểm toán. o Nguyên nhân:

Chủ quan: Khách hàng không muốn cung cấp đầy đủ tài liệu cho Kiểm

toán viên, không cho phép gửi thư xác nhận nợ phải trả đến nhà cung cấp...

Khách quan: Kiểm toán viên được bổ nhiệm thực hiện công việc quá

muộn nên không chứng kiến kiểm kê hàng tồn kho tại đơn vị.

Ví dụ về ý kiến chấp nhận từng phần do phạm vi kiểm toán bị giới hạn.

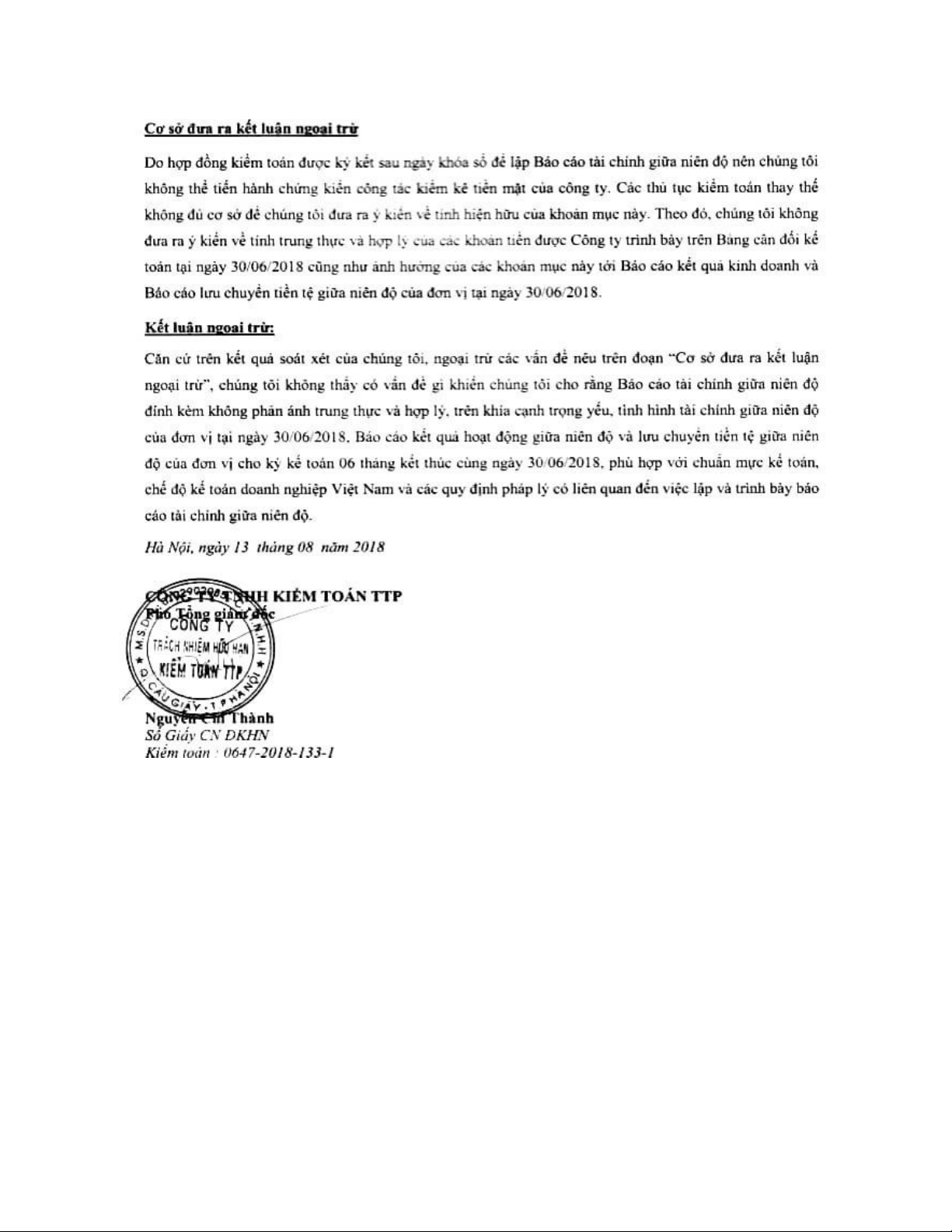

Cơ sở đưa ra kết luận ngoại trừ.

Theo BCTC bán niên soát xét, tính đến ngày 30/06/2018, Công ty CP Phân phối Top One

ghi nhận khoản tiền mặt 10.7 tỷ đồng, gấp 9.7 lần so với con số đầu năm. Tuy nhiên, Do

hợp đồng kiểm toán được ký kết sau ngày khóa sổ để lập BCTC giữa niên độ nên chúng

tôi không thể tiến hành chứng kiến công tác kiểm kê tiền mặt của Công ty. Đồng thời, các

thủ tục kiểm toán thay thế cũng không đủ cơ sở để kiểm toán viên đưa ra ý kiến về tính

hiện hữu của khoản mục này.

Theo đó, chúng tôi không đưa ra ý kiến về tính trung thực và hợp lý của các khoản tiền

được Công ty trình bày trên bảng cân đối kế toán tại ngày 30/06/2018 cũng như ảnh hưởng

của các khoản mục này tới Báo cáo kết quả kinh doanh và Báo cáo lưu chuyển tiền tệ giữa

niên độ của đơn vị tại ngày 30/06/2018.

Kết luận ngoại trừ.

Căn cứ trên kết quả soát xét của chúng tôi, ngoại trừ các vấn đề nếu trên đoạn “ Cơ

sở đưa ra kết luận”, chúng tôi không thấy có vấn đề gì khiến chúng tôi cho rằng BCTC giữa

niện độ không phản ánh trung thực hợp lý, trên khía cạnh trọng yếu .... lOMoAR cPSD| 60888405

- Ý kiến ngoại trừ được sử dụng khi có sự bất đồng ý kiến giữa kiểm toán viên và nhà

quản lý đơn vị

o Ý kiến được đưa ra khi có sự bất đồng ý kiến giữa kiểm toán viên và nhà quản lý

đơn vị được kiểm toán về một số khoản mục quan trọng, tuy vậy, ảnh hưởng

của chúng không đến mức làm sai lệch trọng yếu tổng thế báo cáo tài chính

Ví dụ về Công ty của công ty Cổ phần lắp máy kim loại và dầu khí năm 2018

Cơ sở ý kiến ngoại trừ: lOMoAR cPSD| 60888405

Công ty Cổ phần lắp máy kim loại và dầu khí ghi nhận doanh thu hợp đồng xây dựng năm

2018 với số tiền gần 19 tỷ đồng tương ứng với phần công việc đã hoàn thành được khách

hàng xác nhận trong năm 2019. Việc ghi nhận như vậy là không tuân thủ theo chuẩn mực

kế toán, chế độ kế toán doanh nghiệp Việt Nam và các quy định pháp lý có liên quan. Thông

tin này cho thấy rằng nếu doanh thu hợp đồng xây dựng được ghi nhận đúng kỳ thì chỉ tiêu

doanh thu bán hàng và cung cấp dịch vụ và giá vốn hàng bán giảm lần lượt gần 19 tỷ đồng

và hơn 16 tỷ đồng, tổng lỗ kế toán trước thuế và sau thuế sẽ tăng thêm gần 3 tỷ đồng.

Ý kiến kiểm toán ngoại trừ:

Theo ý kiến của chúng tôi, ngoại trừ ảnh hưởng của vấn đề nêu tại “ Cơ sở của ý kiến kiểm

toán ngoại trừ” BCTC đã phản ánh trung thực và hợp lý, trên các khía cạnh trọng yếu.....

Tài liệu liên quan:

-

Kiểm Toán Nợ Phải Trả và Phương Pháp Phát Hiện | Môn Kiểm toán tài chính - Đại học Công Đoàn

59 30 -

Bài Tập Kiểm Toán Chu Trình Mua Hàng & Thanh Toán | Môn Kiểm toán tài chính - Đại học Công Đoàn

64 32 -

Hồ sơ Kiểm toán và Cơ sở Dẫn liệu trong Tài chính | Môn Kiểm toán tài chính - Đại học Công Đoàn

74 37 -

Nội dung và quy trình kiểm toán báo cáo tài chính Việt Nam | Môn Kiểm toán tài chính - Đại học Công Đoàn

53 27