Hoàn thiện kế toán bán hàng và xác định kết quả kinh doanh tại công ty | Đồ án tốt nghiệp Học viện ngân hàng

Đồ án tốt nghiệp Học viện ngân hàng với chủ đề: Hoàn thiện kế toán bán hàng và xác định kết quả kinh doanh tại công ty giúp bạn tham khảo và hoàn thiện bài tập của mình đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kế toán (7340301) 55 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 39651089

HỌC VIỆN NGÂN HÀNG KHOA KẾ TOÁN – KIỂM TOÁN ------ ------

CHUYÊN ĐỀ TỐT NGHIỆP ĐỀ TÀI

HOÀN THIỆN KẾ TOÁN BÁN HÀNG VÀ XÁC ĐỊNH KẾT QUẢ

KINH DOANH TẠI CÔNG TY TNHH KIWON TOOLS

Giảng viên hướng dẫn : Th.S Ngô Thị Ngọc Hoa

Họ và tên sinh viên : Ngô Thị Quỳnh

Mã sinh viên 22A4020724 Lớp : KTA K22 Khoa : Kế toán Bắc Ninh – 2023 lOMoAR cPSD| 39651089 LỜI CẢM ƠN

Trong suốt quá trình thực hiện Chuyên đề tốt nghiệp này, em đã may mắn

nhận được sự giúp đỡ, sự chỉ dạy tận tình. Với lòng kính trọng và biết ơn sâu sắc, em

xin được bày tỏ lòng cảm ơn chân thành tới:

Các thầy, cô khoa kế toán kiểm toán – Học viện Ngân hàng đã trực tiếp giảng

dạy và truyền đạt kiến thức cho em trong những năm học vừa qua. Em cũng xin gửi

lời cảm ơn đến tập thể cán bộ nhân viên tại Công ty TNHH Kiwon Tools đã tạo mọi

điều kiện cho em hoàn thành tốt nhiệm vụ trong thời gian thực tập tại công ty và

truyền đạt cho em nhiều kinh nghiệm để em hoàn thành tốt Chuyên đề cũng như con

đường sự nghiệp sau này.

Vì thời gian thực tập tương đối ngắn và vốn kiến thức của em còn hạn chế nên

Chuyên đề không tránh khỏi có những thiếu sót. Do đó, em rất mong nhận được

những ý kiến đóng góp của các thầy cô để bài Chuyên đề của em được hoàn thiện hơn.

Cuối cùng em xin kính chúc các thầy cô trong Học viện Ngân hàng và các anh

chị trong Công ty TNHH Kiwon Tools dồi dào sức khỏe và thành công trong công

việc cũng như trong cuộc sống.

Một lần nữa em xin chân thành cảm ơn!

Bắc Ninh, tháng 05 năm 2023 Sinh viên Ngô Thị Quỳnh LỜI CAM ĐOAN

Em xin cam đoan Chuyên đề tốt nghiệp này được hoàn thành là do quá trình

nghiên cứu tài liệu và thực hiện các chuyến điều tra thực tế tại Công ty TNHH Kiwon

Tools. Các số liệu phục vụ cho nghiên cứu và các tài liệu sử dụng để hoàn thành lOMoAR cPSD| 39651089

chuyên đề này đã được lãnh đạo của công ty cũng như các cơ quan quản lý nhà nước cho phép sử dụng.

Bắc Ninh, tháng 05 năm 2023 lOMoAR cPSD| 39651089 MỤC LỤC

LỜI CẢM ƠN................................................................................................................i

LỜI CAM ĐOAN..........................................................................................................ii

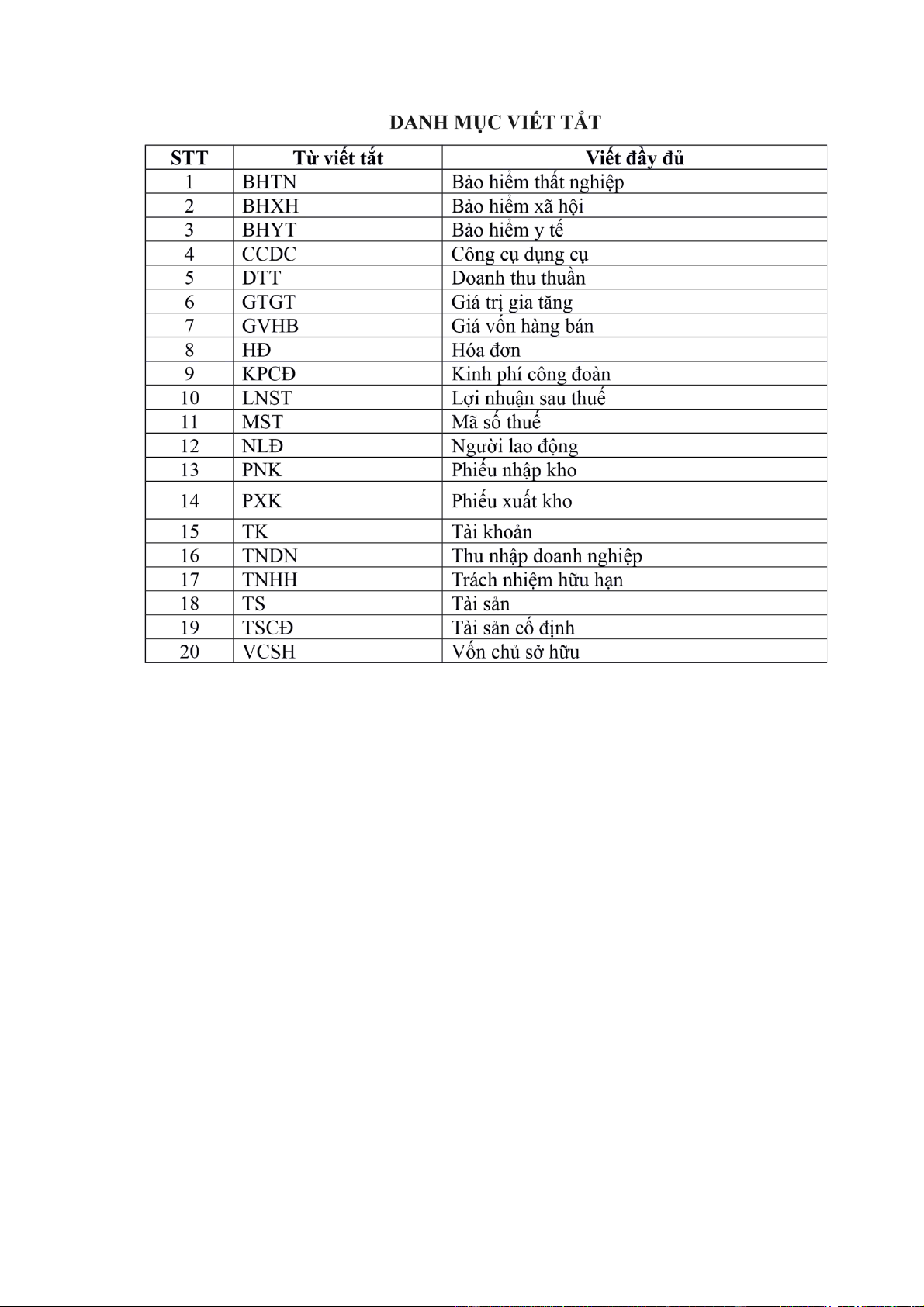

DANH MỤC VIẾT TẮT.............................................................................................vii

DANH MỤC BẢNG...................................................................................................viii

DANH MỤC HÌNH......................................................................................................ix

LỜI MỞ ĐẦU...............................................................................................................1 CHƯƠNG 1: GIỚI THIỆU VỀ CÔNG TY TNHH KIWON

TOOLS...........................2 1.1. Khái quát về Công ty TNHH Kiwon

Tools..................................................................2

1.1.1. Quá trình hình thành và phát triển...............................................................2

1.1.2. Đặc điểm tổ chức sản xuất kinh doanh của Công ty TNHH Kiwon Tools...3

1.1.3. Cơ cấu tổ chức bộ máy quản lý của Công ty TNHH Kiwon Tools..............5

1.1.4. Một số chỉ tiêu hoạt động của công ty.........................................................8

1.2. Tổ chức công tác kế toán của Công ty TNHH Kiwon Tools 11

1.2.1. Tổ chức bộ máy kế toán của Công ty TNHH Kiwon Tools.......................11

1.2.2. Vận dụng chế độ, chính sách kế toán tại Công ty TNHH Kiwon Tools......12

1.2.3. Vị trí..........................................................................................................15

1.2.4. Nhiệm vụ...................................................................................................15

CHƯƠNG 2: THỰC TRẠNG KẾ TOÁN BÁN HÀNG VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TNHH KIWON

TOOLS..........................................16

2.1. Nội dung cơ bản của kế toán bán hàng và xác định kết quả kinh doanh theo

Thông tư 200/2014/TT-BTC....................................................................................16

2.1.1. Khái quát về bán hàng và xác định kết quả kinh doanh.............................16

2.1.2. Nội dung kế toán bán hàng và xác định kết quả kinh doanh trong doanh

nghiệp..................................................................................................................19

2.2. Thực trạng kế toán bán hàng và xác định kết quả kinh doanh tại Công ty TNHH

Kiwon Tools............................................................................................................35

2.2.1. Đặc điểm chung về công tác bán hàng và xác định kết quả kinh doanh tại lOMoAR cPSD| 39651089

Công ty TNHH Kiwon Tools...............................................................................35

2.2.2. Thực trạng kế toán bán hàng và xác định kết quả kinh doanh Công ty

TNHH Kiwon Tools............................................................................................37

2.3. Đánh giá thực trạng kế toán bán hàng và xác định kết quả kinh doanh tại Công

ty TNHH Kiwon Tools............................................................................................53

2.3.1. Ưu điểm.....................................................................................................53

2.3.2. Nhược điểm...............................................................................................53

CHƯƠNG 3: GIẢI PHÁP HOÀN THIỆN CÔNG TÁC KẾ TOÁN

BÁN HÀNG VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG

TY TNHH KIWON TOOLS.................................................................................56

3.1. Định hướng phát triển của Công ty TNHH Kiwon Tools..................................56

3.2. Sự cần thiết và yêu cầu hoàn thiện kế toán bán hàng và xác định kết quả kinh

doanh tại Công ty TNHH Kiwon Tools...................................................................57

3.2.1. Sự cần thiết phải hoàn thiện kế toán bán hàng và xác định kết quả kinh doanh57

3.2.2. Yêu cầu và nguyên tắc của sự hoàn thiện..................................................57

3.3. Giải pháp hoàn thiện kế toán bán hàng và xác định kết quả kinh doanh tại Công

ty TNHH Kiwon Tools............................................................................................58

3.4. Một số kiến nghị...............................................................................................60

KẾT LUẬN.................................................................................................................63

TÀI LIỆU THAM KHẢO...........................................................................................64 lOMoAR cPSD| 39651089 DANH MỤC BẢNG

Bảng 1.1. Lĩnh vực kinh doanh của Công ty TNHH Kiwon Tools............................3

Bảng 1.2. Bảng phân tích một số chỉ tiêu chủ yếu của Công ty trong giai 2020- 2022 ..9 DANH MỤC HÌNH

Sơ đồ 1.1. Quy trình sản xuất của Công ty TNHH Kiwon Tools...............................4

Sơ đồ 1.2. Cơ cấu bộ máy quản lý của Công ty TNHH Kiwon Tools........................6 lOMoAR cPSD| 39651089

Sơ đồ 1.3. Sơ đồ bộ máy kế toán tại Công ty TNHH Kiwon Tools.........................13

Sơ đồ 1.4. Tổ chức kế toán theo hình thức Nhật ký chung......................................16

Sơ đồ 2.1. Sơ đồ hạch toán doanh thu bán hàng và cung cấp dịch vụ......................22

Sơ đồ 2.2. Sơ đồ hạch toán tài khoản 521– “Các khoản giảm trừ doanh thu”..........23

Sơ đồ 2.3. Sơ đồ hạch toán tài khoản 632 – “Giá vốn hàng bán” theo phương pháp

kê khai thường xuyên..............................................................................................27

Sơ đồ 2.4. Sơ đồ hạch toán tài khoản 632 – “Giá vốn hàng bán” theo phương pháp

kiểm kê định kì........................................................................................................28

Sơ đồ 2.5. Sơ đồ hạch toán tài khoản 641 – “Chi phí bán hàng”.............................30

Sơ đồ 2.6. Sơ đồ hạch toán tài khoản 642 – “Chi phí quản lý doanh nghiệp”..........32

Sơ đồ 2.7. Sơ đồ hạch toán tài khoản 515 – “Doanh thu hoạt động tài chính”........33

Sơ đồ 2.8. Sơ đồ hạch toán tài khoản 635 – “Chi phí tài chính”..............................34

Sơ đồ 2.9. Sơ đồ hạch toán tài khoản 711 – “Thu nhập khác”.................................35

Sơ đồ 2.10. Sơ đồ hạch toán tài khoản 811 – “Chi phí khác”..................................36

Sơ đồ 2.11. Sơ đồ hạch toán tài khoản 821 – “Chi phí thuế thu nhập doanh nghiệp

hiện hành”...............................................................................................................37

Sơ đồ 2.12. Sơ đồ hạch toán tài khoản 821 – “Chi phí thuế thu nhập doanh nghiệp

hoãn lại”..................................................................................................................37

Sơ đồ 2.13. Sơ đồ hạch toán tài khoản 911 – “Xác định kết quả kinh doanh”.........39

Sơ đồ 2.14. Sơ đồ luân chuyển chứng từ quá trình ghi nhận doanh thu...................43

Hình 2.1. Hóa đơn GTGT số 1545...........................................................................45

Hình 2.2. Hóa đơn GTGT số 1600...........................................................................46

Hình 2.5. Phiếu xuất kho số 1781............................................................................49

Hình 2.6. Phiếu xuất kho số 1812............................................................................50

Hình 2.12. Hóa đơn GTGT số 189...........................................................................52

Hình 2.13. Hóa đơn GTGT số 130...........................................................................53

Hình 2.16. Giấy báo Nợ...........................................................................................56 lOMoAR cPSD| 39651089 LỜI MỞ ĐẦU

Hiện nay, cùng với sự đổi mới của nền kinh tế và sự thay đổi về các quy định

của chế độ kế toán. Để tồn tại và ngày càng phát triển hơn nữa thì các doanh nghiệp

cần phải có các linh hoạt để thích ứng và hội nhập với nền kinh tế hiện nay. Chính vì

thế, các doanh nghiệp luôn chú trọng đến tình hình hoạt động sản xuất kinh doanh,

với mục tiêu tối thiểu hóa chi phí tối đa lợi nhuận để góp phần làm cho nền kinh tế

của đất nước ổn định.

Để đạt được các mục tiêu trên, các doanh nghiệp cần phải tập trung không chỉ

tập trung đến công tác quản lý mà còn quan tâm đến công tác kế toán để nâng cao

hiệu quả kinh doanh. Hiệu quả kinh doanh đóng góp rất nhiều đến nền kinh tế của

đất nước, góp phần làm nâng cao đời sống của người lao động.

Sau những ngày tháng học tập trên giảng đường đại học, để tìm hiểu sâu hơn

về chuyên ngành kế toán doanh nghiệp trong quá trình thực tập tại Công ty TNHH

Kiwon Tools, em đã nhận thấy được sự quan trọng của kế toán bán hàng và xác định

kết quả kinh doanh. Chính vì vậy, với mong muốn được học hỏi và trau dồi kinh

nghiệm thực tế kế toán, em đã lựa chọn đề tài: “Kế toán bán hàng và xác định kết

quả kinh doanh tại Công ty TNHH Kiwon Tools” cho chuyên đề tốt nghiệp của mình.

Bài báo cáo của em gồm 3 chương:

Chương 1: Giới thiệu về Công ty TNHH Kiwon Tools

Chương 2: Thực trạng kế toán bán hàng và xác định kết quả kinh doanh tại Công ty TNHH Kiwon Tools

Chương 3: Giải pháp hoàn thiện công tác kế toán bán hàng và xác định kết quả

kinh doanh tại Công ty TNHH Kiwon Tools

CHƯƠNG 1: GIỚI THIỆU VỀ CÔNG TY TNHH KIWON TOOLS

1.1. Khái quát về Công ty TNHH Kiwon Tools

1.1.1. Quá trình hình thành và phát triển

1.1.1.1 Khái quát sự hình thành

• Tên công ty: Công ty TNHH Kiwon Tools 1

Downloaded by Mai Mai (haumainbyma@gmail.com) lOMoAR cPSD| 39651089

• Mã số thuế 2300886706, do sở kế hoạch và đầu tư thành phố Bắc Ninh cấp

• Địa chỉ: Lô A Khu công nghiệp Đại Đồng- Hoàn Sơn, Xã Hoàn Sơn, Huyện

Tiên Du, Tỉnh Bắc Ninh, Việt Nam

• Người đại diện: LEE SUKKI

• Ngày thành lập: 16/04/2015

• Nhà máy: Lô A Khu công nghiệp Đại Đồng- Hoàn Sơn, Xã Hoàn Sơn, Huyện

Tiên Du, Tỉnh Bắc Ninh, Việt Nam

• Quy mô: diện tích nhà máy >1300m

• Số nhân viên: 40 Người

• Vốn điều lệ: 3,5 tỷ đồng

Tầm nhìn: Định hướng giá trị phát triển công ty trở thành tập đoàn có sức ảnh

hưởng hàng đầu đến khu vực châu Á về phân phối các loại mũi khoan với tiêu chí

chủ đạo là không ngừng học tập sáng tạo để tạo ra được những sản phẩm dịch vụ

đẳng cấp góp phần vào quá trình nâng cao được chất lượng cuộc sống của người dân

Việt Nam và nâng cao được tầm vóc vị thế mang thương hiệu Việt trên sàn thương

mại thị trường quốc tế.

Sứ mệnh: mang tiện lợi đến với mọi gia đình.

Giá trị cốt lõi: Tín – Tâm – Trí – Tốc – Tinh – Nhân.

1.1.1.2. Khái quát sự phát triển

Năm 2015: Với sự phát triển ngành công nghiệp cơ khí đóng vai trò nền tảng và

hiện diện hầu hết trong tất cả các lĩnh vực kinh tế, góp phần tạo nên sự phát triển

mạnh mẽ của đất nước. Công ty TNHH Kiwon Tools thành lập năm 2015 đã gặp rất

nhiều khó khăn nhưng với đường lối, chủ trương đúng đắn của công ty, trang thiết bị

hiện đại, đội ngũ ban lãnh đạo và nhân viên nhiều kinh nghiệm đã giúp công ty có

chỗ đứng trên thị trường. Năm 2020 công ty đã thành công hơn về việc tìm kiếm nhà

cung cấp cũng như việc nâng cao thị phần và mở rộng quy mô sản xuất kinh doanh

để trở thành một nhà cung cấp tin cậy cho các doanh nghiệp sản xuất và nhà bán lẻ trên thị trường.

Năm 2020 đến nay: Là năm phát triển của công ty cùng với sự phát triển của thị

trường công nghiệp cơ khí, điện tử. Đặc biệt vào ngày 04/05/2020 Công ty TNHH

Kiwon Tools mở thêm một văn phòng đại diện đặt tại Căn hộ số 4.22 2 Downloaded by Mai Mai (haumainbyma@gmail.com) lOMoAR cPSD| 39651089

(“Officetel”), Sunrise City – North, 27 đường Nguyễn Hữu Thọ, Phường Tân Hưng,

Quận 7, Thành phố Hồ Chí Minh, Việt Nam với MST 2300886706-001 nhằm nâng

cao hiệu quả sản xuất và tận dụng nguồn nhân lực tại địa phương. Chính vì vậy công

ty chú trọng đầu tư vào đội ngũ công nhân viên để nâng cao trình độ tay nghề giúp

sản phẩm đầu ra đảm bảo chất lượng cao hơn.

1.1.2. Đặc điểm tổ chức sản xuất kinh doanh của Công ty TNHH Kiwon Tools

1.1.2.1. Lĩnh vực kinh doanh

Trong quá trình hoạt động sản xuất kinh doanh của mình, công ty đã lựa chọn

các mặt hàng sản xuất kinh doanh sản phẩm theo đăng kí kinh doanh như sau:

Bảng 1.1. Lĩnh vực kinh doanh của Công ty TNHH Kiwon Tools Ngàn Mã Mô tả h ngành chính

C25930 Sản xuất dao kéo, dụng cụ cầm tay và đồ kim loại thông dụng. Y

C2599 Sản xuất sản phẩm khác bằng kim loại chưa được phân vào đâu. N

N8299 Hoạt động dịch vụ hỗ trợ kinh doanh khác còn lại chưa được phân vào đâu. N 0

N8299 Bán buôn tổng hợp. N 0

G4799 Bán lẻ hình thức khác chưa được phân vào đâu. N

(Nguồn: Công ty)

Dòng sản phẩm chủ đạo của công ty là các loại mũi khoan. Đây là một trong những

chi tiết không thể thiếu khi sử dụng máy khoan. Bộ phận này đóng vai trò như một

lưỡi cắt giúp dễ dàng tác động lực để cắt, đục trên bề mặt mà mình cần xử lý. Chính

vì vậy mà công ty nhận thiết kế, đặt hàng theo yêu cầu của khách hàng; nhận gia

công cho khách hàng có thiết kế đặc thù để có thể mở rộng danh mục hàng hóa và

phù hợp với sự phát triển của thị trường. 1.1.2.2. Đặc điểm tổ chức sản xuất kinh doanh 3

Downloaded by Mai Mai (haumainbyma@gmail.com) lOMoAR cPSD| 39651089

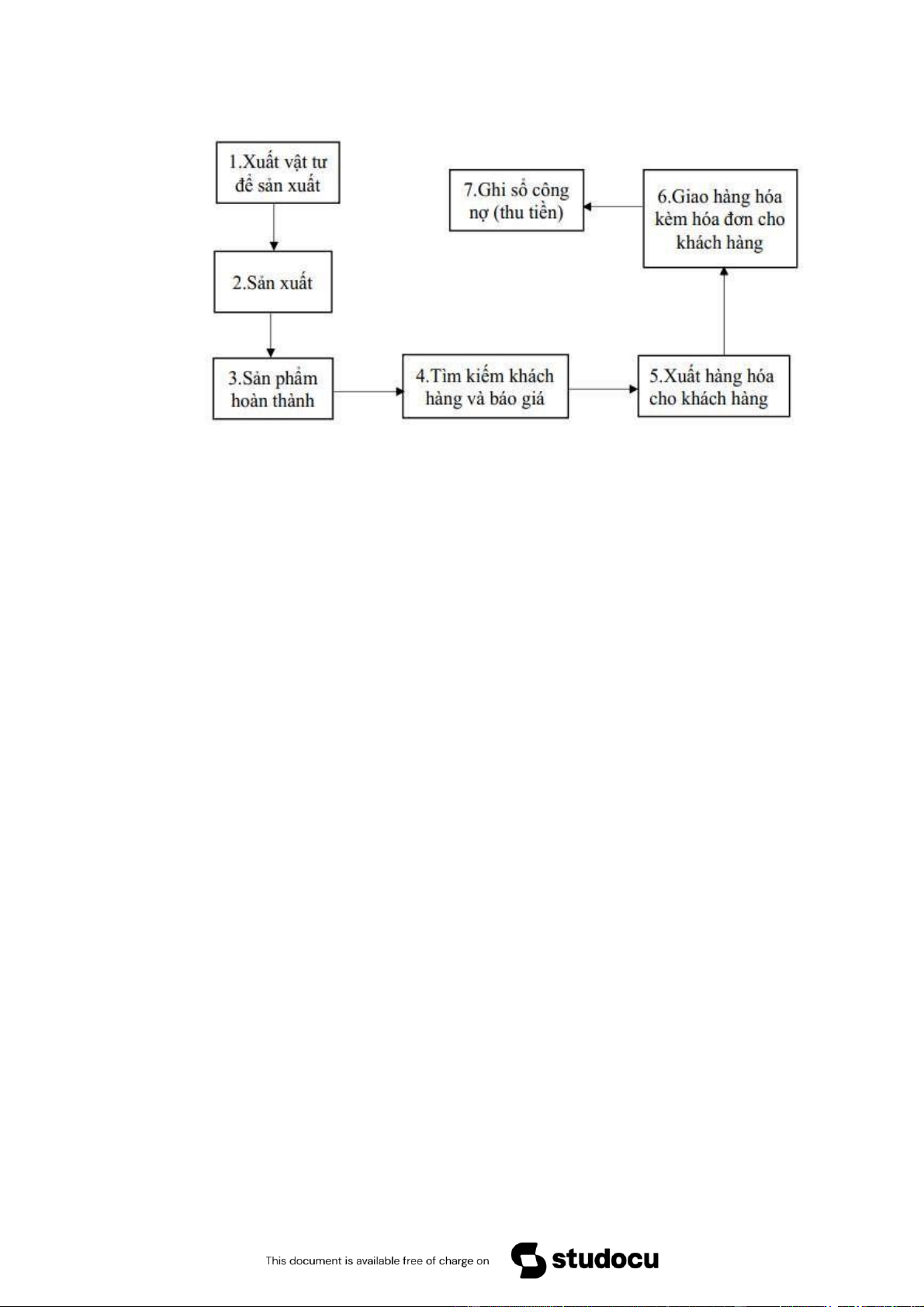

Sơ đồ 1.1. Quy trình sản xuất của Công ty TNHH Kiwon Tools

(Nguồn: Phòng Kế toán) Giải thích:

Bước 1: Xuất vật tư để sản xuất

Bộ phận có nhu cầu gửi đơn đặt hàng chuyển đến phiếu yêu cầu xuất vật tư đã

được phê duyệt để sản xuất sản phẩm, bộ phận kho tiến hành xuất vật tư để sản xuất

và lập phiếu xuất kho vật tư.

Bước 2: Sản xuất

Bộ phận sản xuất tiến hành sản xuất sản phẩm theo yêu cầu của khách hàng hoặc

theo từng đơn đặt hàng.

Bước 3: Sản phẩm hoàn thành

Hàng hóa sau khi được sản xuất xong tiến hành nhập kho sản phẩm hoàn thành

Bước 4: Tìm kiếm khách hàng và báo giá

Tìm kiếm nhu cầu của khách hàng trên thị trường và báo giá cho khách hàng.

Bước 5: Xuất hàng hóa cho khách hàng

Khách hàng chấp nhận mua hàng hóa, thì bộ phận kho tiến hành xuất hàng hóa

cho khách hàng. Phòng kế toán lập hóa đơn GTGT cùng hàng hóa chuyển đến bộ phận giao hàng.

Bước 6: Giao hàng hóa kèm hóa đơn cho khách hàng

Bộ phận giao hàng nhận hàng hóa và hóa đơn GTGT giao hàng cho khách hàng

sau đó lập phiếu giao hàng và gửi lại cho phòng kế toán. 4 Downloaded by Mai Mai (haumainbyma@gmail.com) lOMoAR cPSD| 39651089

Bước 7: Ghi sổ công nợ (thu tiền)

Phòng kế toán tiến hành ghi sổ công nợ phải thu khách hàng nếu khách hàng

chưa thanh toán, nếu khách hàng trả tiền ngay thì lập phiếu thu. Phản ánh doanh thu,

giá vốn lên sổ nhật kí chung, sổ chi tiết phải thu, sổ cái và nhập vào phần mềm bao

gồm cả phần mềm quản lý hàng hóa và hóa đơn.

1.1.3. Cơ cấu tổ chức bộ máy quản lý của Công ty TNHH Kiwon Tools

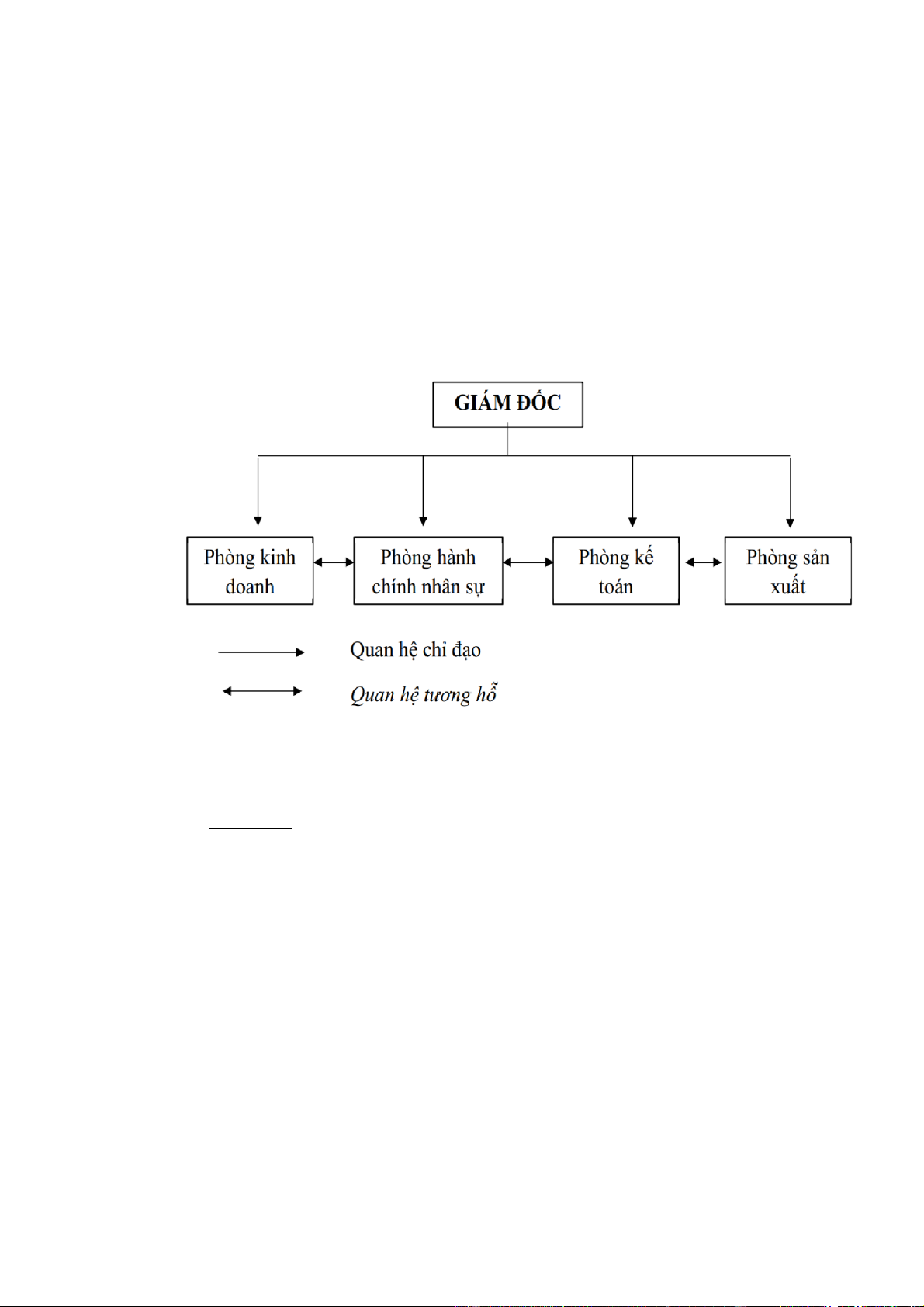

1.1.3.1. Sơ đồ bộ máy quản lý của công ty

Sơ đồ 1.2. Cơ cấu bộ máy quản lý của Công ty TNHH Kiwon Tools

(Nguồn: Phòng Kế toán) Diễn giải:

Nhìn vào sơ đồ khối về bộ máy làm việc của Công ty TNHH Kiwon Tools ta

thấy bộ máy khá gọn nhẹ và giản đơn, đứng đầu bộ máy làm việc là Giám đốc chỉ

đạo, thâu tóm và ra quyết định cho các hoạt động của công ty. Dưới Giám đốc là các

phòng ban như: phòng Kế toán, phòng Kinh doanh, phòng Sản xuất và phòng Hành

chính nhân sự. Tất cả các phòng ban thực hiện công việc khác nhau dưới sự chỉ đạo

của ban giám đốc cùng nhau tương hỗ trợ nhau giúp công ty hoạt động phát triển theo

hướng tích cực và gặt hái được nhiều lợi nhuận trên thị trường kinh doanh

1.1.3.2. Chức năng và nhiệm vụ cụ thể

• Phòng Giám đốc 5

Downloaded by Mai Mai (haumainbyma@gmail.com) lOMoAR cPSD| 39651089

Là người đứng đầu công ty, là người điều hành, ra quyết định toàn bộ các hoạt

động của công ty và chịu trách nhiệm trước pháp luật của nhà nước về mọi hoạt động

kinh doanh của công ty. Chức năng

- Phê duyệt các kế hoạch kinh doanh đầu tư, chỉ đạo xây dựng và hoạch

định các chiến lược trong sản xuất kinh doanh của công ty.

- Chịu trách nhiệm về ký kết các hợp đồng, nêu ra các quyết định, quy

định trong quản lý nhân sự trong công ty. Nhiệm vụ

- Thực hiện yêu cầu bảo toàn và phát triển vốn trên cơ sở kinh doanh có

hiệu quả; tổ chức xây dựng hệ thống thông tin, các nội quy trong công ty.

- Bảo toàn, sử dụng và quản lý nguồn vốn trong hoạt động kinh doanh của công ty.

• Phòng Kế toán Chức năng

- Tham mưu cho ban giám đốc những phương án tốt nhất cung cấp thông

tin là công cụ đắc lực cho quản lý, bảo vệ được tài sản doanh nghiệp

giúp công ty đạt được nguổn lợi nhuận cao trong hoạt động kinh doanh.

- Thực hiện các nghiệp vụ kế toán, phối hợp với phòng kinh doanh tiến

hành thu-chi tiền từ các hợp đồng đã ký kết với khách hàng. Nhiệm vụ

- Thanh toán, ghi chép kịp thời các hoạt động phát sinh trong nhập xuất

hàng hoá, nguyên vật liệu, thành phẩm...

- Ghi chép các hoạt động kinh doanh vào từng loại sổ công ty quy định.

Hạch toán tài khoản cho từng phân xưởng sản xuất.

- Tập hợp tất cả chi phí trong hoạt động kinh doanh để có thể tính giá

thành cho từng loại sản phẩm công ty.

- Quản lý chi phí, doanh thu, tiền, hàng tồn kho, công nợ, tài sản cố định

và đầu tư xây dựng, đầu tư mua sắm TSCĐ. 6 Downloaded by Mai Mai (haumainbyma@gmail.com) lOMoAR cPSD| 39651089

- Kiểm tra, giám sát các khoản thu, chi tài chính, các nghĩa vụ thu, nộp.

Phát hiện và ngăn ngừa các hành vi vi phạm Pháp luật về tài chính kế toán tại Công ty.

- Quản lý tiền lương, tiền thưởng, BHXH, BHYT theo đúng chính sách, chế độ, pháp luật. • Phòng Kinh doanh Chức năng

- Tham mưu cho Giám đốc về: kế hoạch và chiến lược phát triển công

ty, công tác đầu tư và quản lý dự án đầu tư, quản lý kinh tế.

- Tổ chức hệ thống thông tin kinh tế công ty.

- Tham mưu cho Giám đốc về nghiệp vụ kinh doanh.

- Hỗ trợ kinh doanh cho chi nhánh trong công ty. Nhiệm vụ

- Sáng tạo, tìm hiểu nhiều phương án kinh doanh khác nhau.

- Xây dựng các chiến lược kinh doanh trên giấy tờ để Giám đốc xem

xét, cân nhắc, phê duyệt.

• Phòng Hành chính nhân sự Chức năng

- Tham mưu cho Giám đốc công ty về việc: + Tổ chức bộ máy + Quản trị nhân sự + Quản trị văn phòng

+ Công tác bảo vệ, an toàn và vệ sinh môi trường Nhiệm vụ

- Tham mưu tổ chức về phát triển bộ máy Công ty phù hợp với sự phát

triển của Công ty trong từng giai đoạn .

- Quản lý hợp đồng lao động, sổ bảo hiểm của cán bộ công nhân viên trong toàn Công ty.

- Soạn thảo các văn bản, các tài liệu hành chính lưu hành nội bộ Công

ty cũng như gửi các cơ quan, các đơn vị bên ngoài. 7

Downloaded by Mai Mai (haumainbyma@gmail.com) lOMoAR cPSD| 39651089

- Quản lý việc di tu, bảo dưỡng, sửa chữa các tài sản cố định do Công ty trực tiếp quản lý.

• Phòng Sản xuất Chức năng

- Sản xuất hàng hóa, gia công các sản phẩm của công ty theo kế hoạch

phòng kinh doanh đề ra. Nhiệm vụ

- Đảm bảo việc phân công sản xuất cho các phân xưởng hoạt động ổn

định theo đúng tiến độ công việc, đúng chủng loại sản phẩm trên hợp

đồng đã ký với khách hàng.

- Sản xuất hàng hóa đúng chuẩn quy cách.

1.1.4. Một số chỉ tiêu hoạt động của công ty 8 Downloaded by Mai Mai (haumainbyma@gmail.com) lOMoAR cPSD| 39651089

Bảng 1.2. Bảng phân tích một số chỉ tiêu chủ yếu của Công ty trong giai đoạn 2020-2022

Bảng 1.2. Bả ng phâ n tích m ột số chỉ tiêu c hủ yế u của C ông ty t ro ng giai Năm 2020 Năm 2021 Năm 2022 2021/2020

2022/2021 Số tiền (VNĐ) Số tiền

(VNĐ) Số tiền (VNĐ) % % Chỉ tiêu Chênh lệch Chênh lệch (VNĐ) (VNĐ)

1. Doanh thu bán hàng và cung cấp dich vụ

19.278.251.727 20.438.249.657 23.154.009.928 1.159.997.930 6,02 2.715.760.271 13,29

2. Các khoản giảm trừ doanh thu 0 0 0 0 0 0 0 3.Doanh thu thuần

19.278.251.727 20.438.249.657 23.154.009.928 1.159.997.930 6,02 2.715.760.271 13,29

4. Giá vốn hàng bán 17.815.933.902 19.051.621.793 21.841.734.480 1.235.687.891 6,94 2.790.112.687 14,65 5. Lợi nhuận gộp

1.462.317.825 1.386.627.864 1.312.275.448 (75.689.961) (5,18) (74.352.416) (5,36)

6. Doanh thu hoạt động tài chính 179.675.456 168.671.082 223.876.129 (11.004.374) (6,12) 55.205.047 32,73

7. Chi phí tài chính 767.714.576 728.577.022 699.733.463 (39.137.554) (5,10) (28.843.559) (3,96) Trong đó: Chi phí lãi vay 625.421.605 701.246.469

650.665.660 75.824.864 12,12 (50.580.809) (7,21) 8. Chi phí bán hàng 514.621.335 455.844.520 477.538.104 (58.776.815) (11,42) 21.693.584 4,76

9. Chi phí quản lí doanh nghiệp 249.020.821 206.965.892 214.751.557 (42.054.929) (16,89) 7.785.665 3,76

10. Lợi nhuận thuần từ hoạt động kinh (12,07 110.636.549 163.911.512 144.128.453 53.274.963 48,15 (19.783.059) doanh ) 11. Thu nhập khác 92.381.360 115.725.066 205.101.528 23.343.706 25,27 89.376.462 77,23 12. Chi phí khác 22.463.145 35.899.714 88.617.829 13.436.569 59,82 52.718.115 146,85 13. Lợi nhuận khác 69.918.215 79.825.352 116.483.699 9.907.137 14,17 36.658.347 45,92

14. Tổng lợi nhuận kế toán trước thuế 180.554.764 243.736.864 260.612.152 63.182.100 34,99 16.875.288 6,92

15. Chi phí thuế thu nhập doanh nghiệp 36.110.953 48.747.373 52.122.430 12.636.420 34,99 3.375.058 6,92

16. Lợi nhuận sau thuế thu nhập doanh 144.443.811 194.989.491 208.489.722 50.545.680 34,99 13.500.230 6,92 nghiệp

17. Số lượng lao động 28 35 40 7 25,00 5 14,29

18. Thu nhập bình quân NLĐ 4.200.000 4.500.000 4.600.000 300.000 7,14 100.000 2,22 19. Tổng tài sản 18.455.988.937 18.920.060.963 20.608.516.357

464.072.026 2,51 1.688.455.394 8,92 20. Vốn chủ sở hữu 5.665.232.396 5.672.050.965 5.692.400.307 6.818.569 0,12 20.349.342 0,36

(Nguồn: Phòng Kế toán)

Downloaded by Mai Mai (haumainbyma@gmail.com) lOMoAR cPSD| 39651089

So sánh doanh thu bán hàng và cung cấp dịch vụ qua 3 năm 2020-2022 có

sự biến đổi rõ rệt năm 2021 tăng 6,02% so với năm 2020, đến 2022 tăng 13,29%

so với năm 2021. Sự biến động này là do năm 2020 là năm khó khăn với các lĩnh

vực mà Công ty hoạt động dưới tác động mạnh mẽ, toàn diện từ Covid-19. Tuy

nhiên, do mặt hàng chủ yếu của công ty là các loại mũi khoan đồng thời do đẩy

mạnh tìm kiếm khách hàng, ký kết các hợp đồng cung ứng nên doanh thu trong

năm không ảnh hưởng quá nhiều năm 2020.

Cùng với sự biến động của doanh thu là sự biến động của giá vốn, năm 2021

tăng 6,94% so với năm 2020 và năm 2022 tăng 14,65% năm 2021. Điều này dẫn đến

sự biến động của lợi nhuận gộp giảm 5,18% năm 2021 và giảm 5,36% năm 2022.

Chi phí tài chính chiếm tỉ trọng nhỏ không có nhiều sự biến động và có dấu

hiệu giảm, DN đã chú trọng hơn đến việc thanh toán các khoản lãi vay, các khoản vay

cũng giảm đi. Bên cạnh đó thì chi phí quản lý kinh doanh cũng biến động theo quy

mô của doanh thu. Vì không phát sinh các khoản thu nhập khác và chi phí khác nên

lợi nhuận thuần từ hoạt động sản xuất kinh doanh bằng với lợi nhuận kế toán trước

thuế năm 2021 giảm 5,10% so với năm 2020, năm 2022 giảm 3,96% so với năm 2021.

Qua việc phân tích các chỉ tiêu từ Báo cáo kết quả hoạt động sản xuất kinh

doanh có thể thấy Công ty hiện vẫn đang hoạt động hiệu quả và có lãi. Xong Công ty

vẫn cần chú trọng đến việc quản lý chi phí đồng thời có những giải pháp kinh doanh

nhằm thu hút thêm nhiều khách hàng, chủ đầu tư.

1.2. Tổ chức công tác kế toán của Công ty TNHH Kiwon Tools

1.2.1. Tổ chức bộ máy kế toán của Công ty TNHH Kiwon Tools Kế Toán Trưởng Thủ quỹ Kế toán bán hàng Kế toán tổng hợp Thủ kho

Sơ đồ 1.3. Sơ đồ bộ máy kế toán tại Công ty TNHH Kiwon Tools

(Nguồn: Phòng Kế toán) Chức năng và nhiệm vụ của phòng kế toán: lOMoAR cPSD| 39651089

Kế toán trưởng: Là người bao quát toàn bộ công tác kế toán của Công ty, quyết

định mọi việc trong phòng kế toán, tham mưu giúp việc cho Giám đốc và là người

chịu trách nhiệm của công ty. Đồng thời kế toán trưởng còn thực hiện việc kế toán

tổng hợp và kế toán chi tiết đối với cá nghiệp vụ kinh tế tài chính có liên quan đến

hoạt động của toàn công ty. Cân đối thu chi lập báo cáo quyết toán chung, quyết toán

toàn công ty, hướng dẫn kiểm tra về chuyên môn đối với các nhân viên dưới quyền.

Kế toán tổng hợp: Hạch toán thu nhập, chi phí, khấu hao, TSCĐ, công nợ,

nghiệp vụ khác, thuế GTGT và báo cáo thuế khối văn phòng công ty, lập quyết toán văn phòng công ty.

Kế toán bán hàng: Theo dõi, phản ánh các khoản hàng mua vào và bán ra trong

ngày bao gồm cả doanh thu bán hàng và thuế giá trị gia tăng của từng nhóm hàng,

từng hóa đơn khách hàng, từng cửa hàng, từng quầy. Phân bổ chi phí cho từng mặt

hàng hợp lý, xác định hiệu quả bán hàng.

Thủ kho: Căn cứ vào hóa đơn mua hàng hóa, phiếu đề nghị để nhập, xuất kho

vật tư và mở thẻ kho cho từng loại hàng hóa để xác định được lượng nhập, tồn của từng loại hàng hóa.

Thủ quỹ: Có nhiệm vụ theo dõi tình hình nhập, xuất, tồn quỹ tiền mặt, tiền gửi

ngân hàng hàng ngày và cuối tháng. Đối chiếu, kiểm kê tồn quỹ để lập báo cáo kiểm quỹ.

1.2.2. Vận dụng chế độ, chính sách kế toán tại Công ty TNHH Kiwon Tools

Các chính sách chung

- Công ty áp dụng theo chế chế độ kế toán doanh nghiệp Thông tư 200 được

Bộ tài chính ban hành ngày 22/12/2014.

- Niên độ kế toán: Công ty áp dụng kế toán theo năm dương lịch bắt đầu từ

ngày 01/01 và kết thúc vào ngày 31/12 hàng năm.

- Đơn vị tiền tệ sử dụng: Đồng Việt Nam (VNĐ).

- Phương pháp tính thuế GTGT: Theo phương pháp khấu trừ.

- Phương pháp kế toán hàng tồn kho: Kê khai thường xuyên.

- Phương pháp tính giá xuất kho hàng tồn kho: Thực tế đích danh.

- Phương pháp khấu hao Tài sản cố định: Phương pháp đường thẳng. lOMoAR cPSD| 39651089

1.2.2.2. Hệ thống chứng từ tại công ty -

Công ty sử dụng hệ thống chứng từ theo Thông tư 200/2014/TT-BTC về

chếđộ kế toán doanh nghiệp. Ngoài ra, công ty còn sử dụng thêm một số chứng từ

mang tính chất riêng khác. -

Phân loại chứng từ kế toán trong công ty là theo nội dung kinh tế phản

ánhtrên chứng từ: Chứng từ về tiền, chứng từ về tài sản cố định, chứng từ về vật tư

hàng hóa, chứng từ về lao động tiền lương, chứng từ về bán hàng, chứng từ về hàng tồn kho.

1.2.2.3. Hệ thống sổ sách kế toán

Hình thức kế toán mà công ty áp dụng là hình thức “Nhật ký chung”. Theo hình

thức này hàng ngày, căn cứ vào các chứng từ dùng làm căn cứ ghi sổ, trước hết là ghi

nghiệp vụ phát sinh vào sổ Nhật ký chung, sau đó căn cứ số liệu đã ghi trên sổ Nhật

ký chung để ghi vào Sổ cái theo các tài khoản kế toán phù hợp. Công ty cũng có mở

các sổ kế toán chi tiết nên đồng thời với việc ghi sổ Nhật ký chung, các nghiệp vụ

phát sinh được ghi vào các sổ kế toán chi tiết liên quan. Cuối tháng, cuối quý, cuối

năm cộng số liệu trên Sổ cái, lập Bảng cân đối số phát sinh.

Sau khi đã kiểm tra đối chiếu khớp đúng, số liệu ghi trên Sổ Cái và bảng tổng

hợp chi tiết (được lập từ các sổ kế toán chi tiết) được dùng để lập các Báo cáo tài chính. lOMoAR cPSD| 39651089

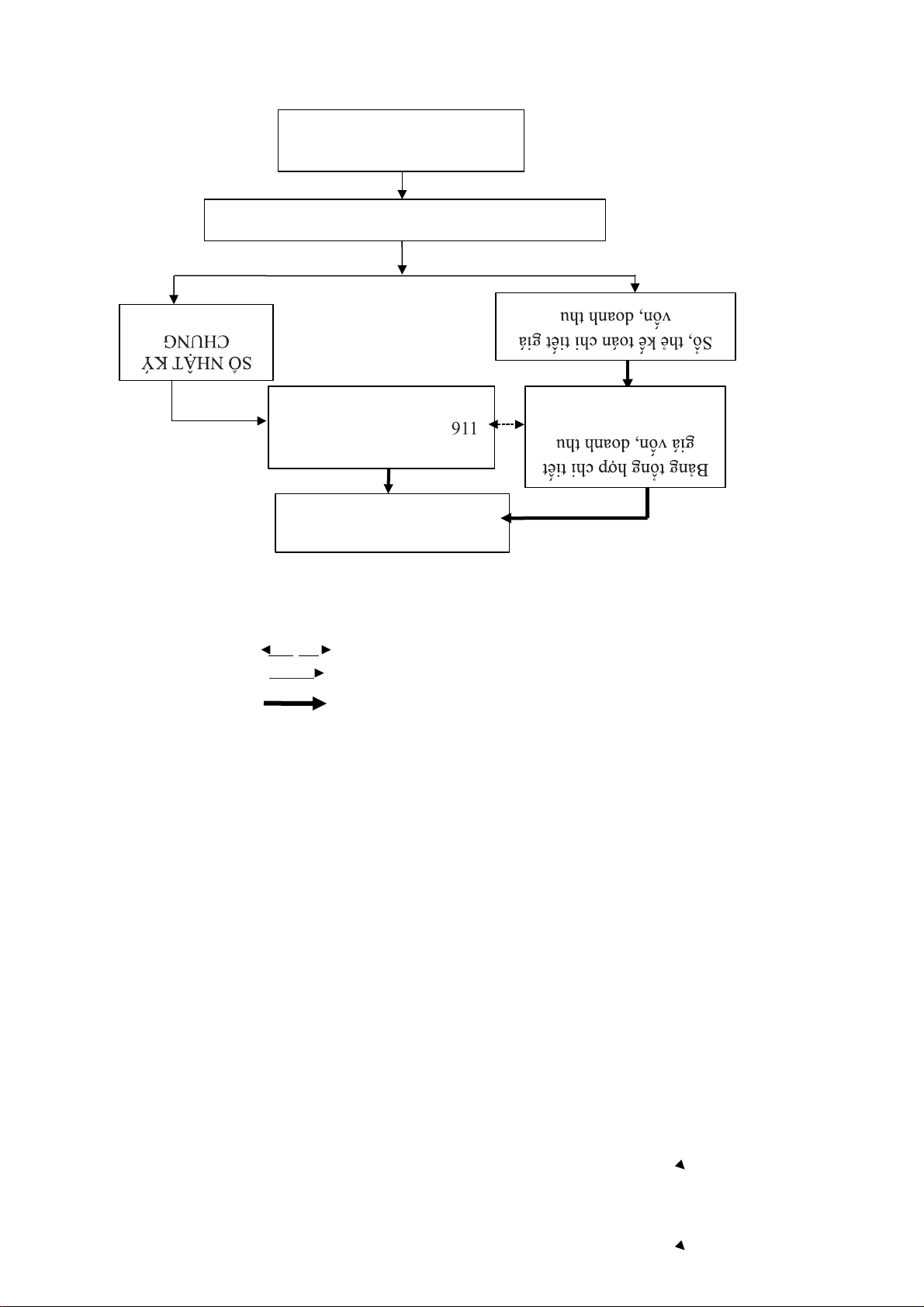

Chứng từ kế toán (PXK, HĐ GTGT…)

Nhập dữ liệu vào phần mềm excel Sổ cái 632,511,521,641,642 , 91 1 BẢNG CÂN ĐỐI PHÁT SINH BÁO CÁO TÀI CHÍNH

Ghi chú: Quan hệ đối chiếu Ghi hàng ngày

In sổ, báo cáo cuối tháng, cuối năm

Sơ đồ 1.4. Tổ chức kế toán theo hình thức Nhật ký chung

(Nguồn: Phòng Kế toán)

Hệ thống tài khoản kế toán

Công ty áp dụng hệ thống tài khoản kế toán theo thông tư 200/2014/TT-BTC của Bộ Tài Chính.

1.2.2.4. Hệ thống báo cáo kế toán

+ Chế độ kế toán áp dụng: Thông tư 200/2014/TT-BTC ban hành ngày

22/12/2014 của Bộ tài chính.

+ Kỳ lập báo cáo: lập Báo cáo tài chính theo kỳ kế toán năm và thực hiện nộp

báo cáo theo đúng quy định của chế độ kế toán Việt Nam.

+ Thuế suất thuế thu nhập doanh nghiệp là 20% lOMoAR cPSD| 39651089

+ Nơi gửi báo cáo: công ty thực hiện kê khai tờ khai theo quý và Báo cáo tài

chính theo năm tài chính trên phần mềm hỗ trợ kê khai (htkk) của Tổng cục thuế, nộp

báo cáo tài chính qua mạng trên trang web https://thuedientu.gdt.gov.vn/

+ Trách nhiệm lập báo cáo: các loại báo cáo liên quan đến thuế và báo cáo quản

trị của công ty đều do phòng kế toán lập.

+ Các loại báo cáo tài chính: công ty đang sử dụng 2 loại báo cáo là báo cáo

theo quý và báo cáo theo năm. Vị trí thực tập 1.2.3. Vị trí

Em đã có cơ hội được thực tập tại phòng kế toán Công ty TNHH Kiwon Tools

trong thời gian từ ngày 14 tháng 02 năm 2023 đến hết ngày 08 tháng 05 năm 2023

với vị trí hỗ trợ kế toán bán hàng. 1.2.4. Nhiệm vụ

Trong suốt quá trình thực tập, nhiệm vụ chính của em là hỗ trợ kế toán bán

hàng thực hiện các nghiệp vụ Kế toán bán hàng phát sinh bao gồm:

+ Phối hợp với Kế toán kho, Thủ kho hàng ngày kiểm tra và nắm rõ số lượng,

giá trị của lượng hàng hóa xuất ra cũng như lượng hàng hóa được nhập vào; đối chiếu

với số liệu trên phần mềm hệ thống để đảm bảo tính trùng khớp.

+ Thực hiện lập và xuất các hóa đơn bán hàng có liên quan theo quy định; ghi

nhận doanh thu/ doanh số bán hàng.

+ Làm báo giá, hợp đồng, biên bản và xuất hóa đơn GTGT cho khách hàng.

+ Hỗ trợ giải quyết các vấn đề phát sinh khác trong quá trình làm việc dưới sự

chỉ đạo của kế toán bán hàng

+ Cuối tháng theo dõi, kiểm tra và tổng hợp chứng từ kế toán.

CHƯƠNG 2: THỰC TRẠNG KẾ TOÁN BÁN HÀNG VÀ XÁC ĐỊNH

KẾT QUẢ KINH DOANH TẠI CÔNG TY TNHH KIWON TOOLS

2.1. Nội dung cơ bản của kế toán bán hàng và xác định kết quả kinh doanh theo

Thông tư 200/2014/TT-BTC

2.1.1. Khái quát về bán hàng và xác định kết quả kinh doanh

2.1.1.1. Các khái niệm cơ bản

a) Khái niệm về bán hàng lOMoAR cPSD| 39651089

Bán hàng là khâu cuối cùng của hoạt động kinh doanh trong các doanh nghiệp;

là quá trình chuyển giao hàng hóa người mua và doanh nghiệp thu tiền về hoặc được quyền thu tiền.

Kế toán bán hàng là một chức danh trong bộ phận kế toán, kế toán bán hàng

đảm nhiệm quá trình bán hàng cho khách, tư vấn báo giá cho khách hàng, theo dõi

tổng hợp số liệu liên quan đến bán hàng.

b) Khái niệm về xác định kết quả kinh doanh

Kết quả kinh doanh là phần thu nhập còn lại từ việc bán hàng sau khi trừ đi tất cả các chi phí.

Xác định kết quả kinh doanh là phương pháp tính số chênh lệch giữa doanh

thu bán hàng thuần với các khoản chi phí bao gồm giá vồn hàng bán, chi phí bán hàng

phát sinh trong một thời gian nhất định. Nếu doanh thu bán hàng thuần lớn hơn các

chi phí bỏ ra thì kết quả kinh doanh là lãi. Doanh thu nhỏ hơn chi phí thì kết quả kinh

doanh là lỗ. Việc xác định kết quả kinh doanh thường được tiến hành vào cuối kỳ

kinh doanh; thường là cuối tháng ,cuối quý, cuối năm, tuỳ thuộc vào từng đặc điểm

kinh doanh và yêu cầu quản lý của từng doanh nghiệp .

2.1.1.2. Các phương thức bán hàng

Việc bán hàng trong các doanh nghiệp thường thực hiện theo các phương thức

khác nhau và được chi tiết dưới nhiều hình thức (trực tiếp, chuyển hàng...).

- Phương thức bán buôn hàng hóa

Phương thức bán buôn: là phương thức bán hàng cho các doanh nghiệp sản

xuất, doanh nghiệp thương mại để tiếp tục đưa vào quá trình sản xuất hoặc tiếp tục

được chuyển bán. Đặc trưng của phương thức này là hàng hoá vẫn nằm trong lĩnh

vực lưu thông, chưa đi vào lĩnh vực tiêu dùng và số lượng hàng bán mỗi lần thường

lớn. Giá bán biến động tuỳ thuộc vào số lượng hàng bán và phương thức thanh toán.

Trong bán buôn thường bao gồm hai phương thức bán hàng cơ bản là: bán hàng qua

kho và giao hàng vận chuyển thẳng.

- Phương thức bán lẻ hàng hóa

Phương thức bán lẻ: là phương thức bán hàng trực tiếp cho người tiêu dùng

hoặc tổ chức kinh tế, đơn vị kinh tế tập thể mua về mang tính chất tiêu thụ nội bộ.

Đặc trưng của phương thức bán lẻ là kết thúc nghiệp vụ bán hàng thì sản phẩm rời

khỏi lĩnh vực lưu thông đi vào lĩnh vực tiêu dung, giá trị sử dụng của sản phẩm được lOMoAR cPSD| 39651089

thực hiện. Hàng bán lẻ thường có khối lượng nhỏ và được thanh toán ngay. Phương

thức bán lẻ bao gồm các hình thức sau:

• Bán lẻ thu tiền trực tiếp: Nhân viên bán hàng trực tiếp bán hàng cho khách và thu tiền.

• Bán lẻ thu tiền tập trung: Khách hàng nhận giấy thu tiền, hoá đơn hoặc

tích kê của nhân viên bán hàng rồi đến nhận bàng ở quầy hàng hoặc kho. Nhân viên

bán hàng căn cứ vào hoá đơn, tích kê để kiểm kê số hàng bán ra trong ngày

- Phương thức bán hàng đại lý, ký gửi

Bán hàng đại lý, ký gửi: Doanh nghiệp giao hàng cho cơ sở đại lý, ký gửi các

cơ sở này trực tiếp bán hàng. Bên nhận đại lý, ký gửi sẽ trực tiếp bán hàng và xác

định kết quả kinh doanh, thanh toán tiền hàng cho doanh nghiệp và được hưởng hoa hồng đại lý bán.

- Phương thức bán hàng trả góp, trả châṃ

Bán hàng trả chậm, trả góp: Bán hàng trả chậm, trả góp là hình thức bán hàng

mà người mua được trả tiền mua hàng thành nhiều lần trong một thời gian nhất định

và người mua phải trả cho doanh nghiệp bán hàng số tiền lớn hơn giá bán trả tiền ngay một lần.

2.1.1.3. Các phương thức thanh toán

- Thanh toán trực tiếp: là hình thức thanh toán được thực hiện thông qua

việc trực tiếp nhập xuất tiền mặt của doanh nghiệp mà không thông qua nghiệp

vụ thanh toán của ngân hàng. Người mua nhận được hàng thì sẽ thanh toán ngay

cho doanh nghiệp bằng tiền mặt hoặc doanh nghiệp sẽ ghi giấy nhận nợ cho khách

hàng và sẽ được thanh toán bằng tiền mặt trong thời gian thỏa thuận. Hình thức

này thường được sử dụng khi người mua là những khách hàng nhỏ, lẻ, mua hàng

với khối lượng không nhiều.

- Thanh toán qua ngân hàng: Là phương thức thanh toán chi trả bằng tiền

thông qua trung gian – ngân hàng bằng cách chuyển khoản của người mua sang tài

khoản của người bán. Phương thức này tiết kiệm được chi phí in ấn, quản lý tiền

tệ, tiết kiệm thời gian, kiểm soát được tình hình tài chính của mỗi doanh nghiệp,

chống tham ô, lãng phí.. Tùy từng thương vụ, khách hàng mà việc thanh toán có

thể được thực hiện theo một số phương thức sau:

+Thanh toán chuyển khoản qua ngân hàng lOMoAR cPSD| 39651089 +Thanh toán bằng Séc +Thanh toán Ủy nhiệm chi

+Thanh toán bằng tín dụng

2.1.1.4. Vai trò, nhiệm vụ của kế toán bán hàng và xác định kết quả kinh doanh trong doanh nghiệp

- Vai trò của kế toán bán hàng và xác định kết quả kinh doanh

Bán hàng và xác định kết quả kinh doanh có vai trò vô cùng quan trọng không

chỉ đối với doanh nghiệp mà còn đối với toàn bộ nền kinh tế quôc dân. Đối với bản

thân doanh nghiệp có bán được hàng thì mới có thu nhập để bù đắp những chi phí bỏ

ra, có điều kiện để mở rộng hoạt động kinh doanh, nâng cao đời sống của người lao

động, tạo nguồn tích luỹ cho nền kinh tế quốc dân. Việc xác định chính xác kết quả

kinh doanh là cơ sở xác định chính xác hiệu quả hoạt động cuả các doanh nghiệp đối

vối nhà nước thông qua việc nộp thuế, phí, lệ phí vào ngân sách nhà nước, xác định

cơ cấu chi phí hợp lý và sử dụng có hiệu quả cao số lợi nhuận thu được giải quyết hài

hoà giữa các lợi ích kinh tế: Nhà nước, tập thể và các cá nhân người lao động.

- Nhiệm vụ của kế toán bán hàng và xác định kết quả kinh doanh

Để đáp ứng yêu cầu về quản lý thành phẩm, hàng hóa, bán hàng xác định kết

quả kinh doanh và phân phối kết quả của các hoạt động, kế toán có các nhiệm vụ chủ yếu sau:

+ Phản ánh và ghi chép đầy đủ, kịp thời, chính xác tình hình hiên có và sự̣ biến

đông của từng loại thành phẩm, hàng hóa theo chỉ tiêu số lượng, chấṭ lượng,

chủng loại và giá trị. Đồng thời tính toán đúng đắn giá trị giá vốn của hàng

hóa bán ra và các chi phí nhắm xác định chính xác kết quả kinh doanh của doanh nghiệp.

+ Phản ánh và ghi chép đầy đủ, kịp thời và chính xác các khoản doanh thu,

các khoản giảm trừ doanh thu và chi phí của từng hoạt đông kinḥ doanh trong

doanh nghiêp, đồng thời theo dõi và đôn đốc các khoản phảị thu của khách hàng.

+ Phản ánh và tính toán chính xác kết quả của từng hoạt đông, giám sáṭ tình

hình thực hiên nghĩa vụ với Nhà nước và tình hình phân phối kết quả ̣ các hoạt đông.̣ lOMoAR cPSD| 39651089

+ Cung cấp các thông tin kế toán phục vụ cho viêc lậ p báo cáo tài chínḥ và

định kỳ phân tích hoạt đông kinh tế liên quan đến quá trình kinḥ doanh, xác

định và phân phối kết quả.

+ Kiểm tra tiến độ thực hiện kế hoạch kinh doanh, kế hoạch lợi nhuận và quản

lý chặt chẽ tiền bán hàng, thu nộp ngân sách.

2.1.2. Nội dung kế toán bán hàng và xác định kết quả kinh doanh trong doanh nghiệp

2.1.2.1. Kế toán doanh thu bán hàng và cung cấp dịch vụ

Nôi dung và cách xác định doanh thụ

Doanh thu bán hàng và cung cấp dịch vụ là toàn bộ số tiền thu được từ các

giao dịch và nghiệp vụ phát sinh doanh thu như bán sản phẩm, hàng hóa, cung cấp dịch vụ.

Điều kiện ghi nhận doanh thu (Chuẩn mực kế toán Việt Nam, số 14):

Doanh nghiệp đã chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở

hữu sản phẩm, hàng hóa cho người mua

Doanh nghiệp không còn nắm giữ quyền quản lý hàng hóa như người sở hữu

hoặc quyền kiểm soát sản phẩm

Doanh thu được xác định tương đối chắc chắn. Khi hợp đồng quy định người

mua được quyền trả lại sản phẩm, hàng hóa đã mua theo điều kiện cụ thể, doanh

nghiệp chỉ được ghi nhận doanh thu khi những điều kiện cụ thể đó không còn tồn tại

và người mua không được quyền trả lại sản phẩm, hàng hóa(trừ trường hợp khách

hàng có quyền trả lại hàng hóa dưới hình thức đổi lại để lấy hàng hóa, dịch vụ khác)

Doanh nghiệp đã hoặc sẽ thu được lợi ích kinh tế từ giao dịch bán hàng.

Xác định được chi phí liên quan đến giao dịch bán hàng. •

Chứng từ kế toán - Hợp đồng kinh tế - Hóa đơn GTGT

- Phiếu xuất kho, biên bản đối chiếu công nợ

- Phiếu thu, giấy báo Có của ngân hàng, Sao kê sổ phụ ngân hàng

- Sổ chi tiết bán hàng, sổ cái tài khoản TK 511 •

Tài khoản kế toán

- Tài khoản 511 - Doanh thu bán hàng và cung cấp dịch vụ lOMoAR cPSD| 39651089

- Tài khoản này dùng để phản ánh doanh thu bán hàng và cung cấp dịch vụcủa

doanh nghiệp trong một kỳ kế toán.

- Tài khoản 511 không có số dư cuối kỳ • Sơ đồ hạch toán lOMoAR cPSD| 39651089

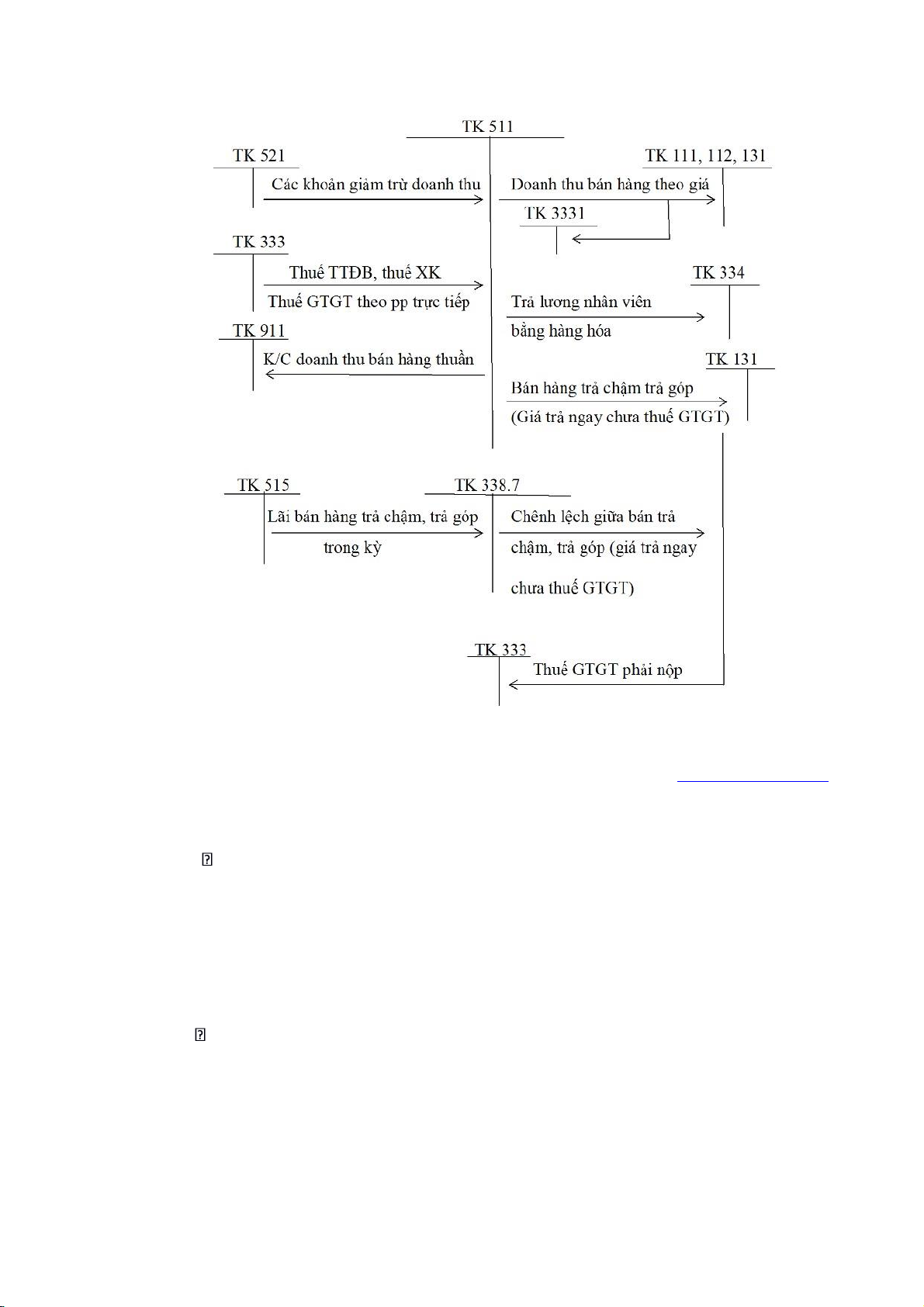

Sơ đồ 2.1. Sơ đồ hạch toán doanh thu bán hàng và cung cấp dịch vụ

(Nguồn: Thông tư 200/2014/TT- BTC)

2.1.2.2. Kế toán các khoản giảm trừ doanh thu

Chứng từ sổ sách sử dụng

- Biên bản xác nhận hàng hóa bị trả lại

- Biên bản xác nhận giảm giá hàng bán

- Phiếu chi, Giấy báo Nợ - Sổ Cái TK 521

Tài khoản sử dụng

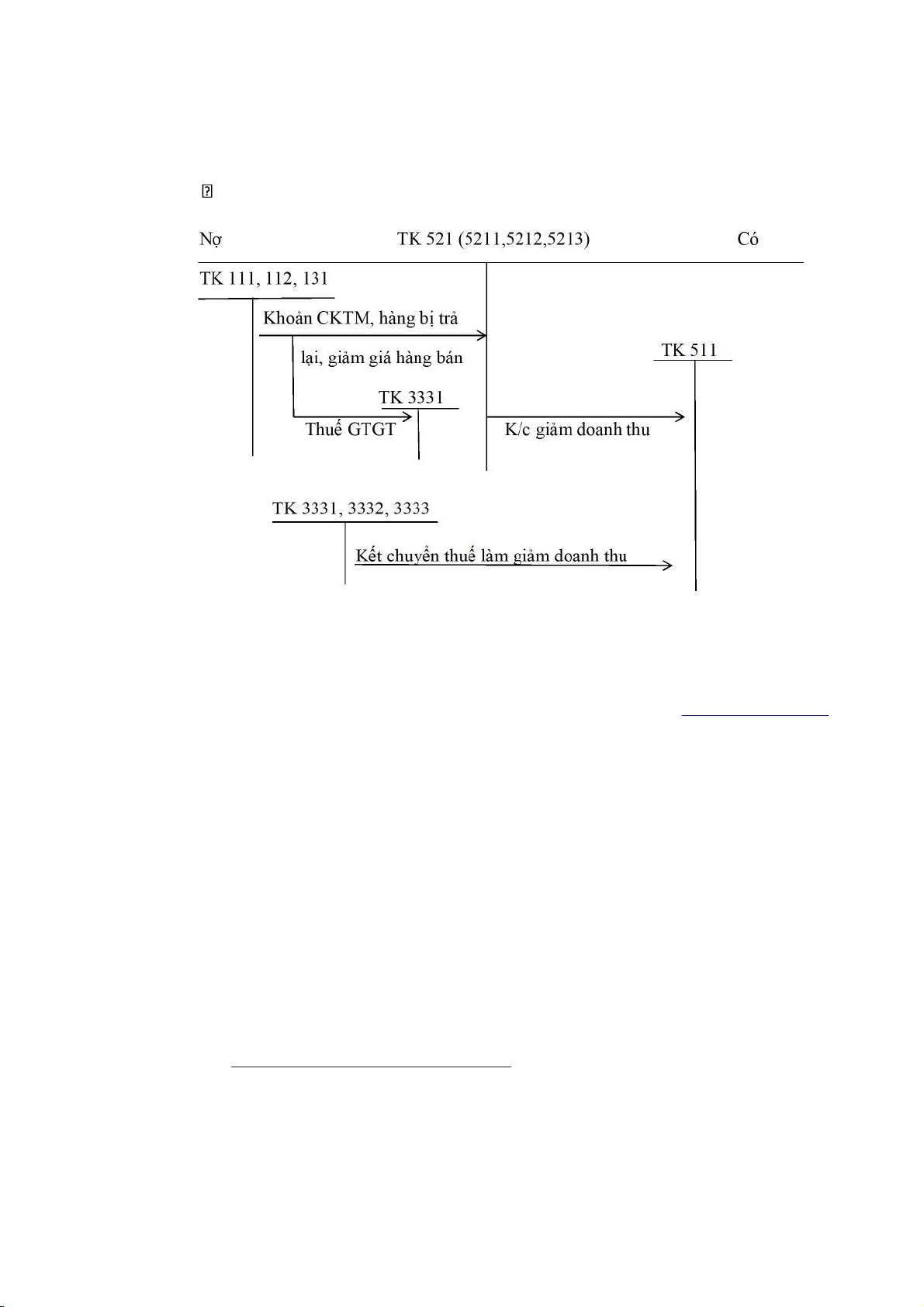

- Tài khoản 521- Các khoản giảm trừ doanh thu

- Tài khoản 521 “Các khoản giảm trừ doanh thu” dùng để phản ánh cáckhoản

được điều chỉnh giảm trừ vào doanh thu bán hàng, cung cấp dịch vụ phát

sinh trong kỳ, gồm: chiết khấu thương mại, giảm giá hàng bán và hàng bán lOMoAR cPSD| 39651089

bị trả lại. Tài khoản này không phản ánh các khoản thuế được giảm trừ và

doanh thu như: thuế GTGT đầu ra phải nộp tính theo phương pháp trực tiếp. Sơ đồ hạch toán

Sơ đồ 2.2. Sơ đồ hạch toán tài khoản 521– “Các khoản giảm trừ doanh thu”

(Nguồn: Thông tư 200/2014/TT-BTC)

2.1.2.3. Kế toán giá vốn hàng bán • Khái niệm

Giá vốn hàng bán là trị giá vốn của hàng bán đã tiêu thụ trong một thời gian

cụ thể (trong một kỳ kế toán). Giá vốn hàng bán bao gồm tất cả các chi phí liên quan

đến quá trình tạo ra sản phẩm.

• Nôi dung và phương pháp xác định giá vốṇ

Theo thông tư 200/2014/TT-BTC hướng dẫn chế độ kế toán doanh nghiệp ban

hành ngày 22/12/2014, để tính giá trị xuất của hàng tồn kho, kế toán có thể áp dụng

một trong các phương pháp sau:

Phương pháp bình quân gia quyền

Theo phương pháp này, giá trị hàng tồn kho được tính theo giá trị trung bình

của từng loại hàng tồn kho đầu kỳ và giá trị hàng tồn kho được mua hoặc sản xuất lOMoAR cPSD| 39651089

trong kỳ. Giá trị trung bình có thể được tính theo thời kỳ hoặc mỗi khi nhập một hàng

tồn kho về, phụ thuộc vào tình hình của doanh nghiệp.

Giá trị xuất kho = Số lượng xuất × Đơn giá xuất

Đơn giá xuất có thể được xác định bằng 3 phương pháp tính bình quân sau:

Phương pháp bình quân gia quyền cả kỳ dự trữ

Đến cuối kỳ kế toán mới tính toán lại đơn giá bình quân để tính giá xuất kho

trong kỳ và giá trị tồn kho cuối kỳ.

Giá đơn vị bình quân cả kỳ dự trữ ( Cuối kỳ ) = Giá thực tế từng loại tồn đầu

kỳ và nhập trong kỳ / Lượng thực tế từng loại tồn đầu kỳ và nhập trong kỳ

Phương pháp bình quân gia quyền sau mỗi lần nhập

Sau mỗi lần nhập, xuất kế toán tính lại đơn giá bình quân.

Giá đơn vị bình quân sau mỗi lần nhập = Giá thực tế từng loại tồn sau mỗi lần

nhập / Lượng thực tế từng loại tồn sau mỗi lần nhập

Phương pháp bình quân cuối kỳ trước

Theo phương pháp này kế toán dựa vào trị giá và số lượng tồn kho của hàng

hóa, nguyên vật liệu cuối kỳ trước để tính đơn xuất

Đơn giá xuất kho bình quân = Trị giá hàng, NVL tồn kho cuối kỳ trước / SL

hàng, NVL tồn kho cuối kỳ trước

Phương pháp theo giá thực tế đích danh

Phương pháp tính theo giá đích danh được áp dụng dựa trên giá trị thực tế của

từng thứ hàng hóa mua vào, từng thứ sản phẩm sản xuất ra nên chỉ áp dụng cho doanh

nghiệp có ít mặt hàng hoặc mặt hàng ổn định, nhận diện được.

Phương pháp nhập trước xuất trước (FIFO)

Phương pháp nhập trước, xuất trước áp dụng dựa trên giả định là giá trị hàng

tồn kho được mua hoặc được sản xuất trước thì được xuất trước và giá trị hàng tồn

kho còn lại cuối kỳ là giá trị hàng tồn kho được mua hoặc sản xuất gần thời điểm cuối

kỳ. Theo phương pháp này thì giá trị hàng xuất kho được tính theo giá lô hàng nhập

kho ở thời điểm đầu kỳ hoặc gần đầu kỳ, giá trị hàng tồn kho cuối kỳ được tính theo

giá của hàng nhập kho ở thời điểm cuối kỳ hoặc gần cuối kỳ còn tồn kho.

Chứng từ kế toán - Phiếu xuất kho lOMoAR cPSD| 39651089 -

Sổ chi tiết giá vốn hàng bán -

Bảng nhập – xuất – tồn -

Sổ cái TK632 và các chứng từ khác có liên quan. Tài khoản sử dụng -

Tài khoản 632- Giá vốn hàng bán -

Tài khoản 632 “Giá vốn hàng bán” dùng để phản ánh trị giá vốn

của hànghóa và các chi phí liên quan. -

Tài khoản 632 không có số dư cuối kỳ Sơ đồ hạch toán

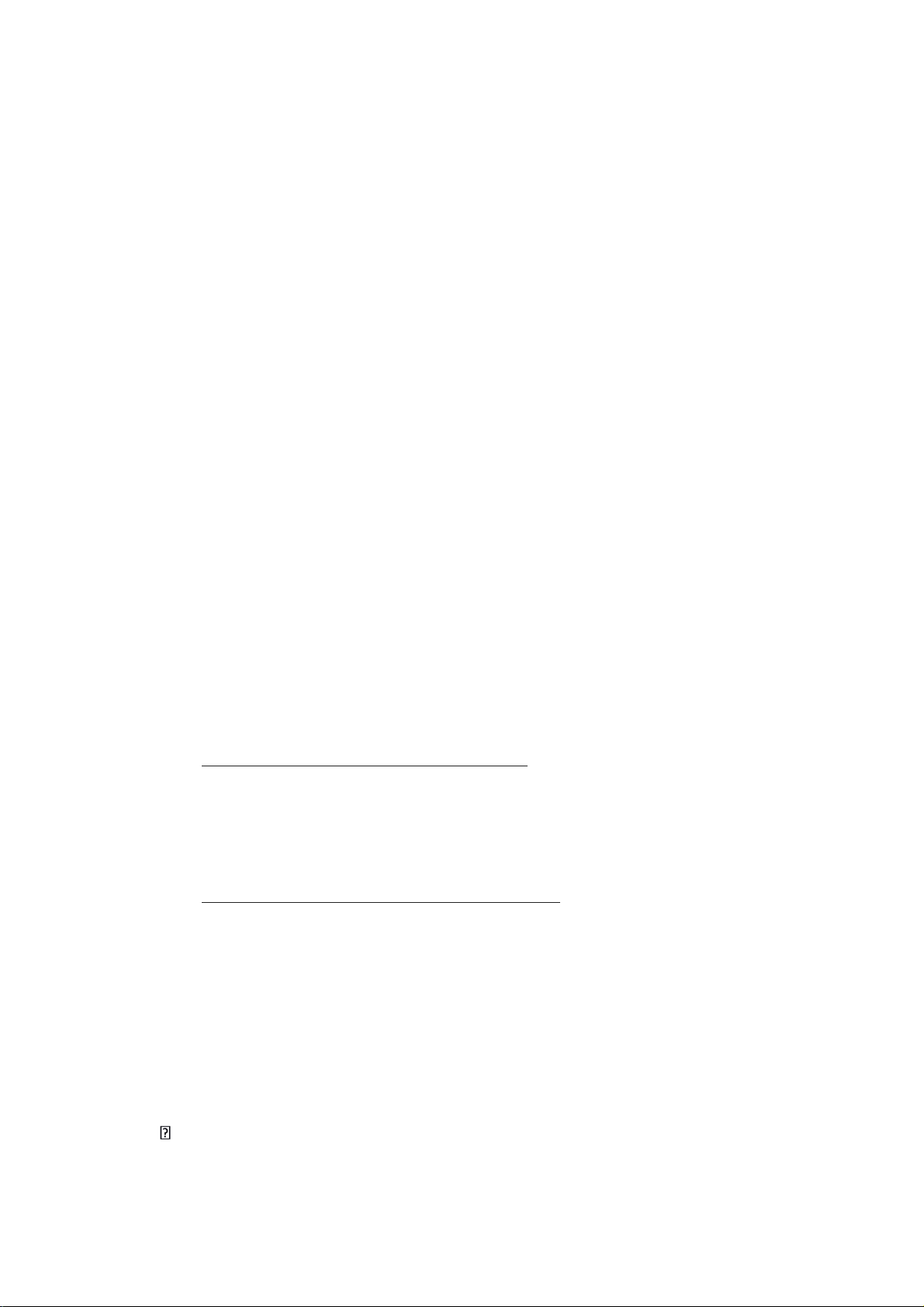

Trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp kê khai thường xuyên.

Sơ đồ 2.3. Sơ đồ hạch toán tài khoản 632 – “Giá vốn hàng bán” theo phương

pháp kê khai thường xuyên

(Nguồn: Thông tư 200/2014/TT - BTC) lOMoAR cPSD| 39651089

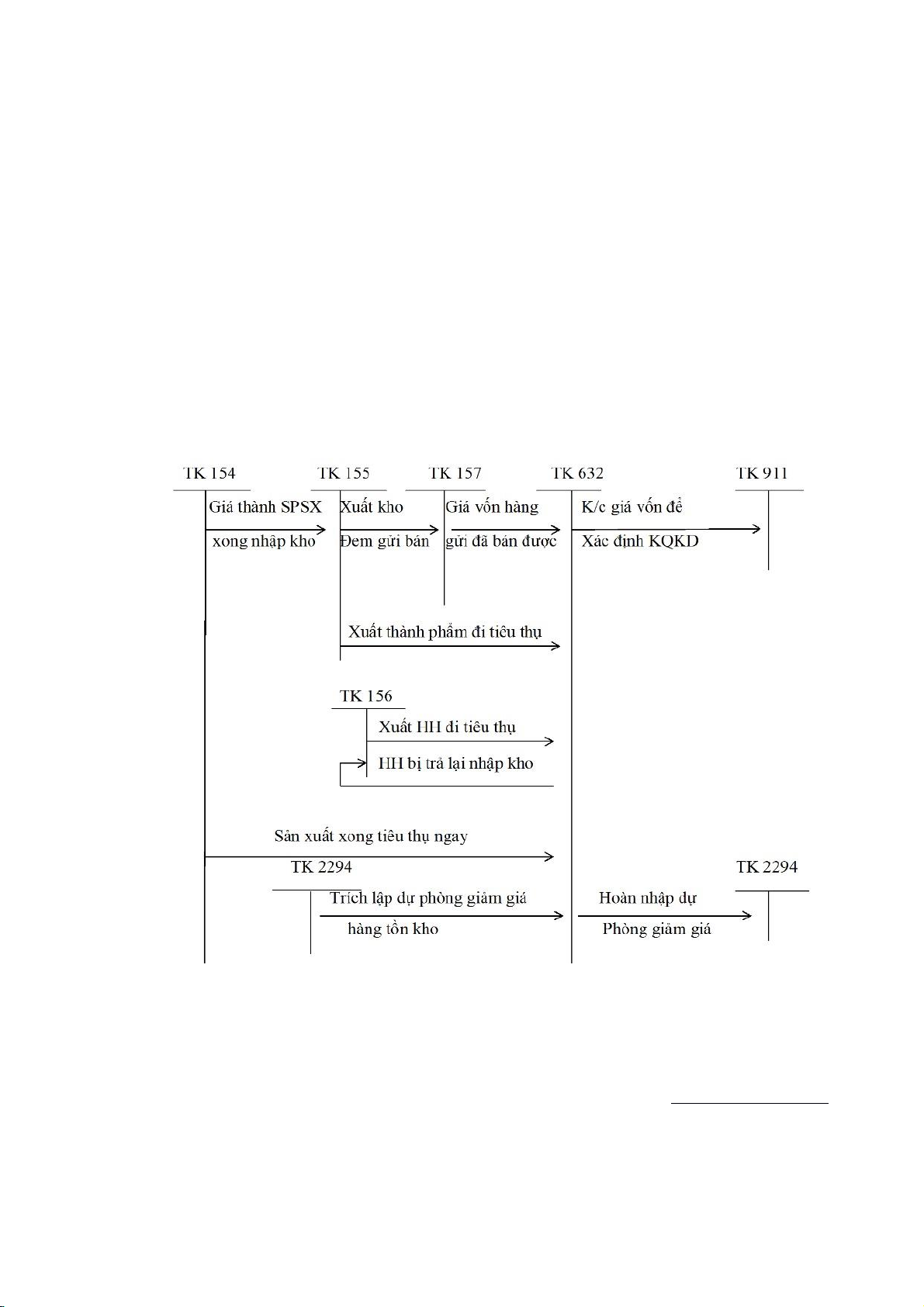

Trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ

Sơ đồ 2.4. Sơ đồ hạch toán tài khoản 632 – “Giá vốn hàng bán” theo phương

pháp kiểm kê định kì

(Nguồn: Thông tư 200/2014/TT-BTC)

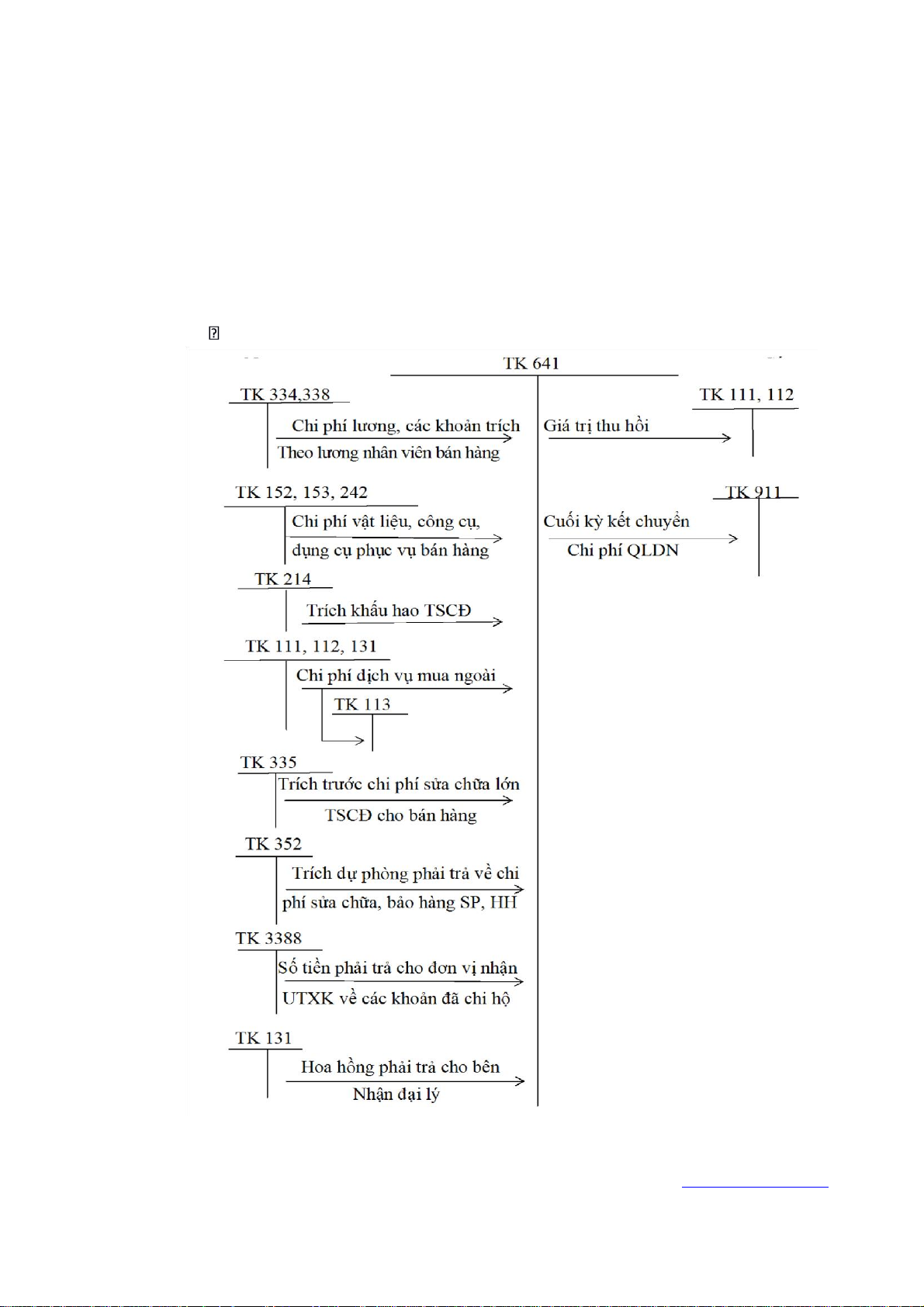

2.1.2.4. Kế toán Chi phí bán hàng Nội dung

Chi phí bán hàng là một bộ phận của chi phí thời kỳ, phản ánh các chi phí thực

tế phát sinh trong quá trình bán sản phẩm, hàng hoá, cung cấp dịch vụ bao gồm các

chi phí chào hàng, giới thiệu sản phẩm, quảng cáo sản phẩm, hoa hồng bán hàng,

chi phí bảo hành sản phẩm, hàng hoá (Trừ hoạt động xây lắp), chi phí bảo quản,

đóng gói, vận chuyển,. . .

Chi phí bán hàng là chi phí chung liên quan tới nhiều đối tượng vì vậy để

đảm bảo phản ánh trung thực giá vốn cũng như xác định kết quả từng loại hàng thì

cần tiến hành phân bổ chi phí cho hàng tồn kho và hàng xuất bán trong kỳ.

Chứng từ sổ sách sử dụng

- Bảng thanh toán lương, BHXH chow nhân viên bán hàng lOMoAR cPSD| 39651089

- Bảng tính khấu hao TSCĐ, các hợp đồng dịch vụ mua ngoài

- Phiếu chi, Ủy nhiệm chi

- Sổ chi tiết TK 641 Tài khoản sử dụng

- Tài khoản 641 - Chi phí bán hàng

- Tài khoản 641 không có số dư cuối kỳ Sơ đồ hạch toán

Sơ đồ 2.5. Sơ đồ hạch toán tài khoản 641 – “Chi phí bán hàng”

(Nguồn: Thông tư 200/2014/TT-BTC) lOMoAR cPSD| 39651089

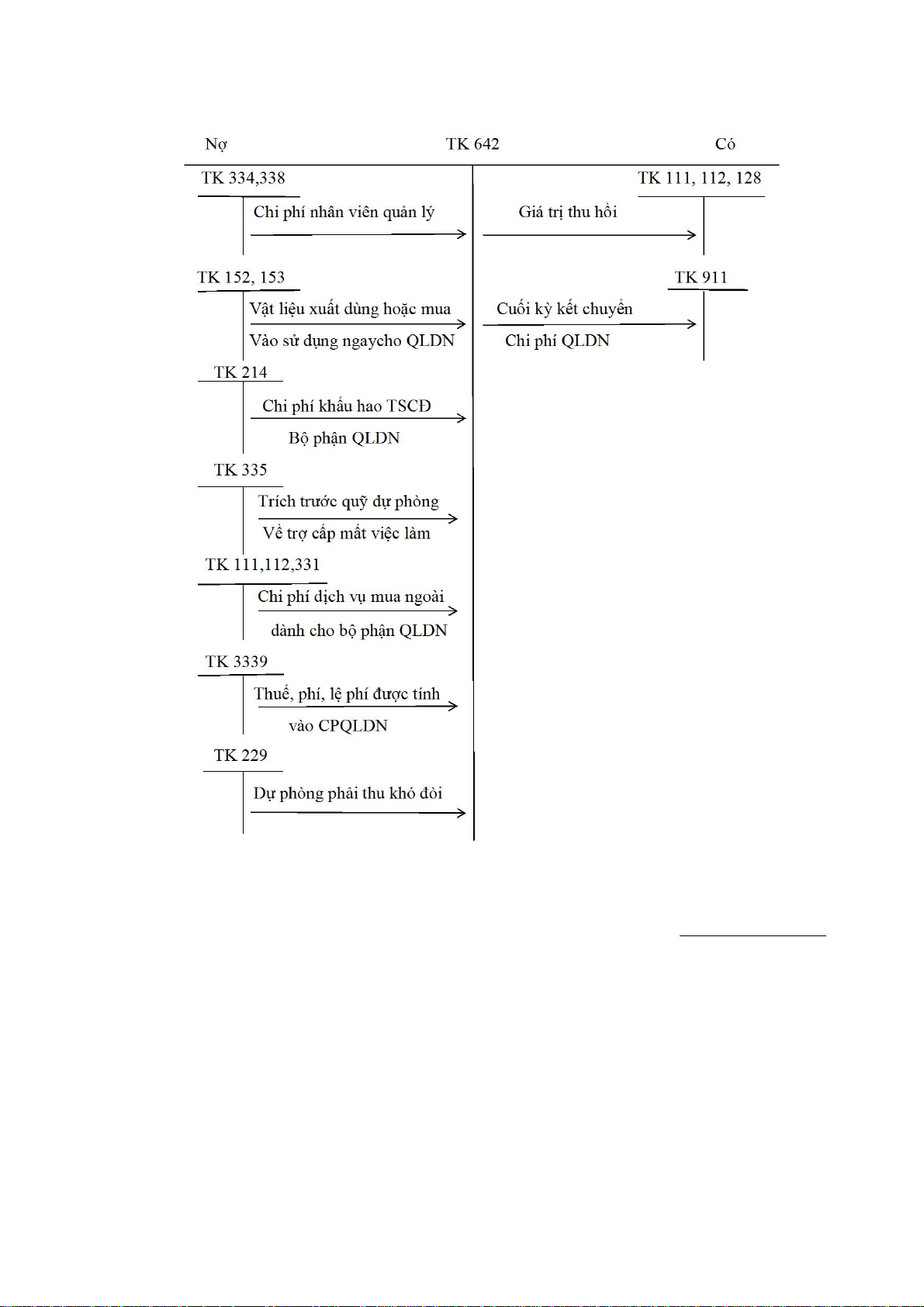

2.1.2.5. Kế toán Chi phí quản lý doanh nghiệp • Nội dung

Phản ánh các chi phí quản lý chung của doanh nghiệp gồm các chi phí về

lương nhân viên bộ phận QLDN ( tiền lương, các khoản phụ cấp,...); BHXH, BHYT,

KPCĐ, BHTN của nhân viên quản lý doanh nghiệp; chi phí vật liệu văn phòng, khấu

hao TSCĐ dùng cho QLDN ; tiền thuế đất, thuế môn bài; khoản lập dự phòng phải

thu khó đòi; dịch vụ mua ngoài (điện, nước, điện thoại, fax,...); chi phí bằng tiền khác

(tiếp khách, hội nghị khách hàng...).

• Chứng từ sử dụng -

Bảng chấm công, bảng thanh toán tiền lương -

Bảng tính trích khấu hao TSCĐ -

Phiếu xuất kho, các hợp đồng dịch vụ mua ngoài. -

Phiếu chi, ủy nhiệm chi và chứng từ liên quan khác.

Tài khoản sử dụng -

Tài khoản 642 – “ Chi phí quản lý doanh nghiệp”. -

Tài khoản 642 không có số dư cuối kỳ

Sơ đồ hạch toán lOMoAR cPSD| 39651089

Sơ đồ 2.6. Sơ đồ hạch toán tài khoản 642 – “Chi phí quản lý doanh nghiệp”

(Nguồn: Thông tư 200/2014/TT-BTC)

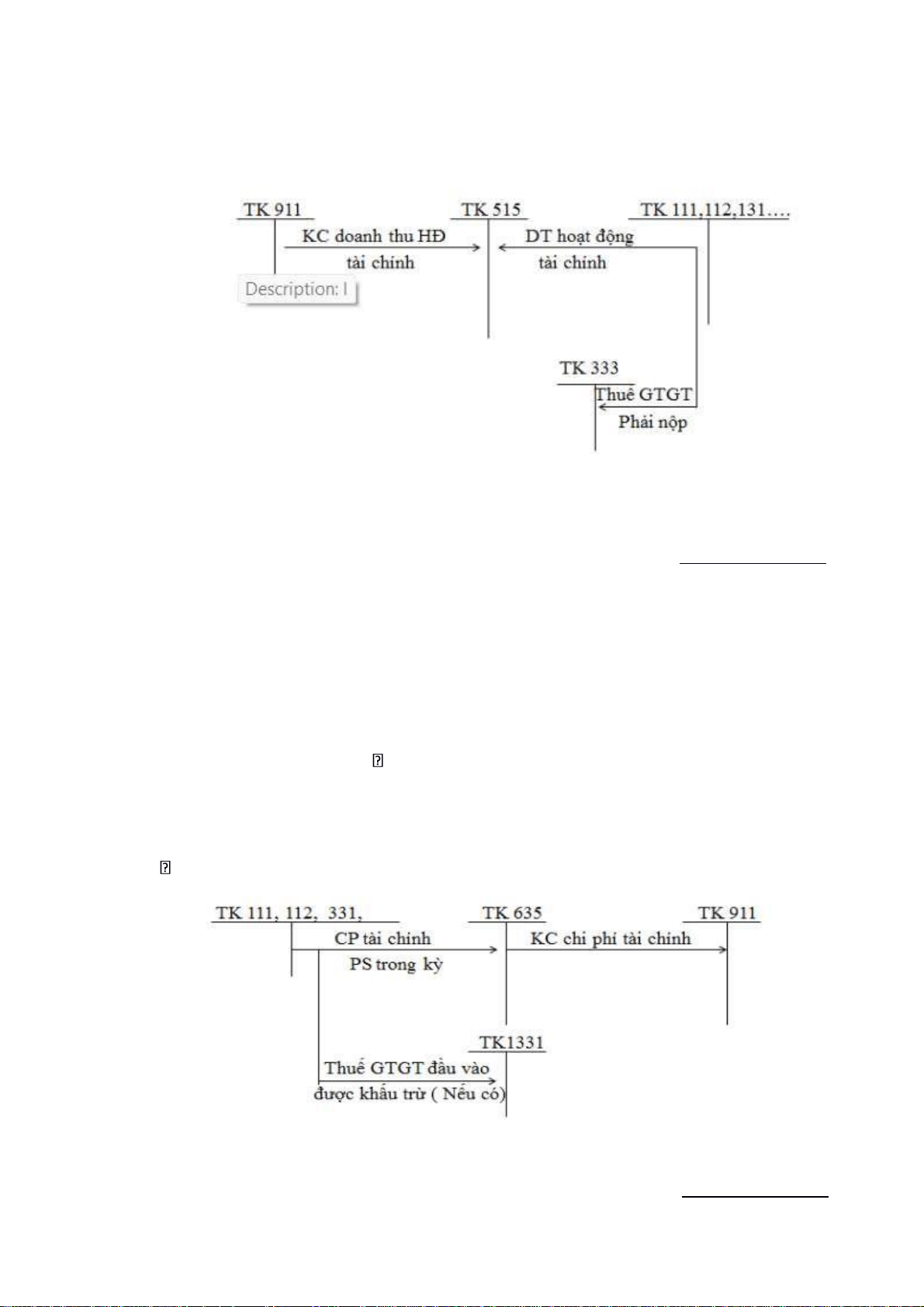

2.1.2.6. Kế toán doanh thu hoạt động tài chính và chi phí tài chính

a) Kế toán doanh thu hoạt động tài chính •

Nguyên tắc hạch toán

Tài khoản này dùng để phản ánh doanh thu tiền lãi, tiền bản quyền, cổ tức, lợi

nhuận được chia và doanh thu hoạt động tài chính khác của doanh nghiệp •

Tài khoản sử dụng

- Tài khoản 515- Doanh thu hoạt động tài chính lOMoAR cPSD| 39651089

- Tài khoản 515 không có số dư cuối kỳ • Sơ đồ hạch toán

Sơ đồ 2.7. Sơ đồ hạch toán tài khoản 515 – “Doanh thu hoạt động tài chính”

(Nguồn: Thông tư 200/2014/TT-BTC)

b) Kế toán chi phí tài chính •

Nguyên tắc hạch toán

Tài khoản này phản ánh những khoản chi phí hoạt động tài chính bao gồm các

khoản chi phí hoặc các khoản lỗ liên quan đến hoạt động đầu tư tài chính, chi phí cho

vay và đi vay vốn; dự phòng giảm giá chứng khoản kinh doanh, dự phòng tổn thất

đầu tư vào đơn vị khác …. Tài khoản sử dụng

- Tài khoản 635- Chi phí tài chính

- Tài khoản 635 không có số dư cuối kỳ Sơ đồ hạch toán

Sơ đồ 2.8. Sơ đồ hạch toán tài khoản 635 – “Chi phí tài chính”

(Nguồn: Thông tư 200/2014/TT-BTC) lOMoAR cPSD| 39651089

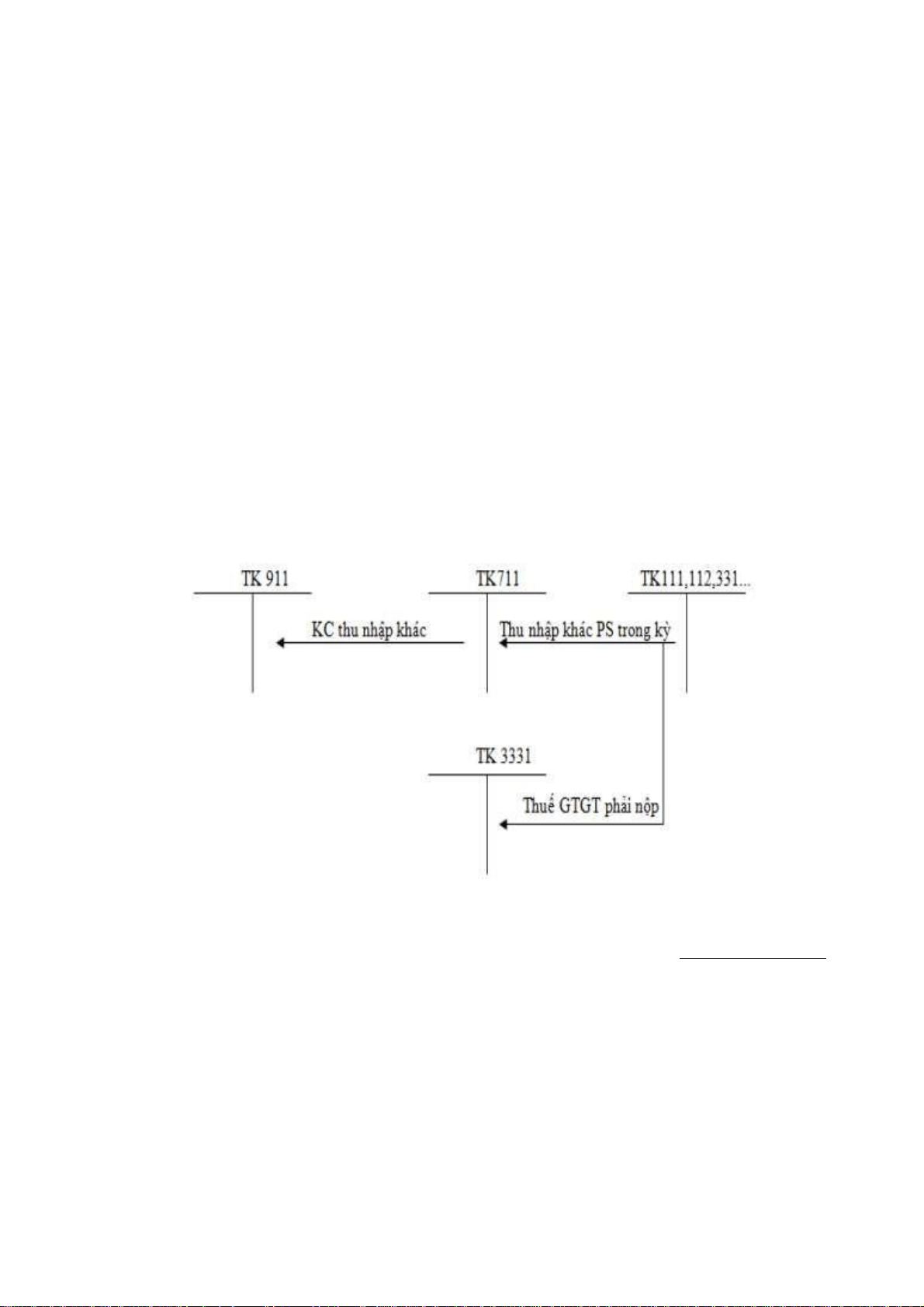

2.1.2.7. Kế toán thu nhập khác và chi phí khác

a) Kế toán thu nhập khác •

Nguyên tắc hạch toán

- Tài khoản này dùng để phản ánh các khoản thu nhập khác ngoài hoạt động

sản xuất kinh doanh của doanh nghiệp. •

Chứng từ sử dụng

- Hóa đơn GTGT hoặc hóa đơn bán hàng

- Biên bản thanh lý, nhượng bán TSCĐ

- Các chứng từ khác liên quan •

Tài khoản sử dụng

- Tài khoản 711- Thu nhập khác

- Tài khoản 711 không có số dư cuối kỳ • Sơ đồ hạch toán

Sơ đồ 2.9. Sơ đồ hạch toán tài khoản 711 – “Thu nhập khác”

(Nguồn: Thông tư 200/2014/TT-BTC)

b) Kế toán chi phí khác •

Nguyên tắc hạch toán

- Tài khoản này phản ánh những khoản chi phí phát sinh do các sự kiện hay

các nghiệp vụ riêng biệt với hoạt động thông thường của các doanh nghiệp. •

Chứng từ sử dụng - Hóa đơn GTGT lOMoAR cPSD| 39651089 - Phiếu chi

- Biên bản vi phạm hợp đồng kinh tế

- Các chứng từ liên quan khác…

Tài khoản sử dụng

- Tài khoản 811- Chi phí khác

- Tài khoản 811 không có số dư cuối kỳ

Sơ đồ hạch toán

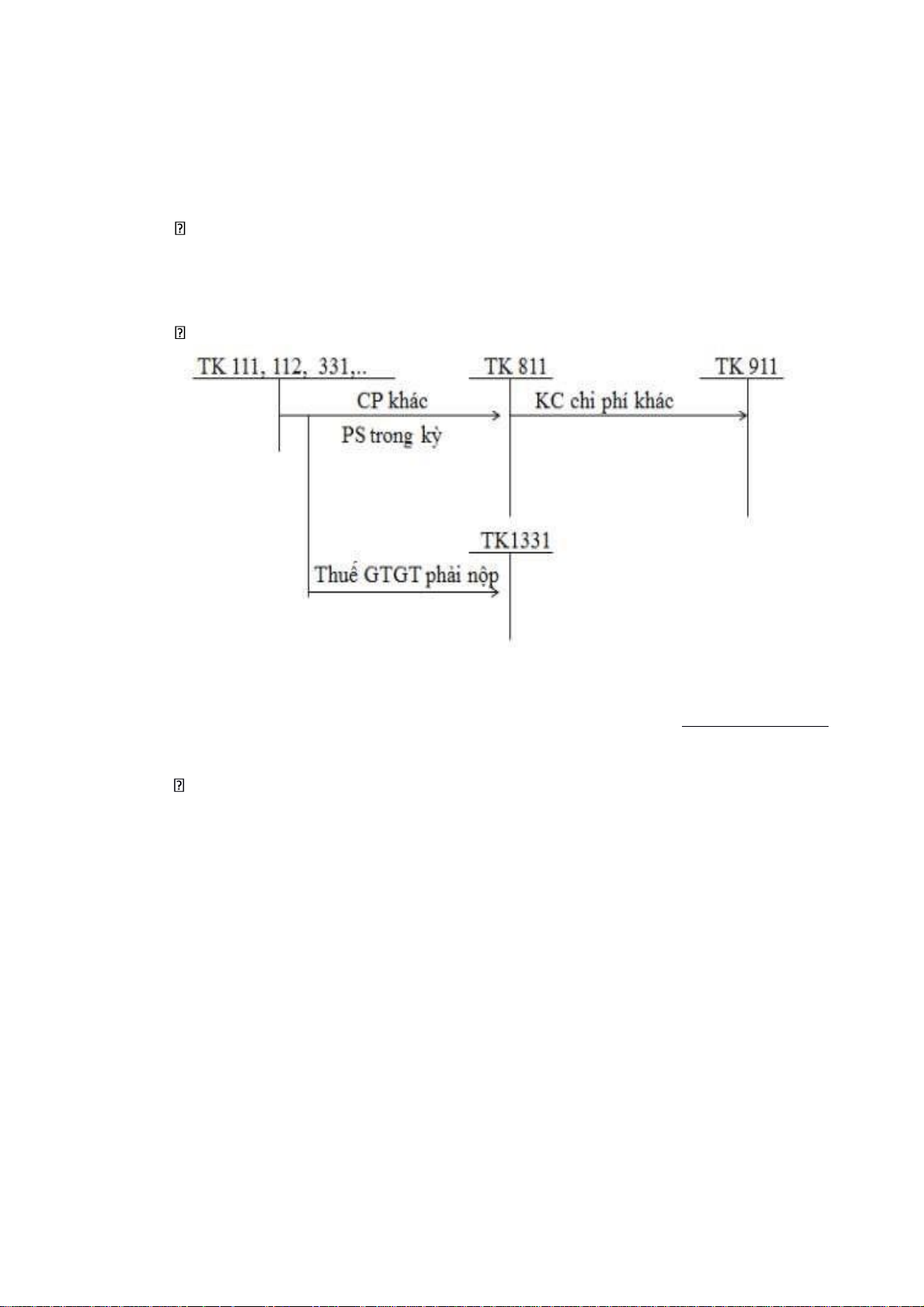

Sơ đồ 2.10. Sơ đồ hạch toán tài khoản 811 – “Chi phí khác”

(Nguồn: Thông tư 200/2014/TT-BTC)

2.1.2.8. Kế toán chi phí thuế thu nhập doanh nghiệp

Nguyên tắc hạch toán

- Tài khoản này dùng để phản ánh chi phí thuế TNDN của doanh nghiệp

bao gồm chi phí thuế TNDN hiện hành và chi phí thuế TNDN hoãn lại

phát sinh trong năm làm căn cứ xác định kết quả hoạt động kinh doanh

sau thuế của doanh nghiệp trong năm tài chính hiện hành.

• Tài khoản sử dụng

- Tài khoản 821- Chi phí thuế thu nhập doanh nghiệp - Tài khoản

821 có 2 tài khoản cấp 2

+ Tài khoản 8211- Chi phí thuế thu nhập doanh nghiệp hiện hành

+ Tài khoản 8212- Chi phí thuế thu nhập doanh nghiệp hoãn lại

- Tài khoản 821 không có số dư cuối kỳ

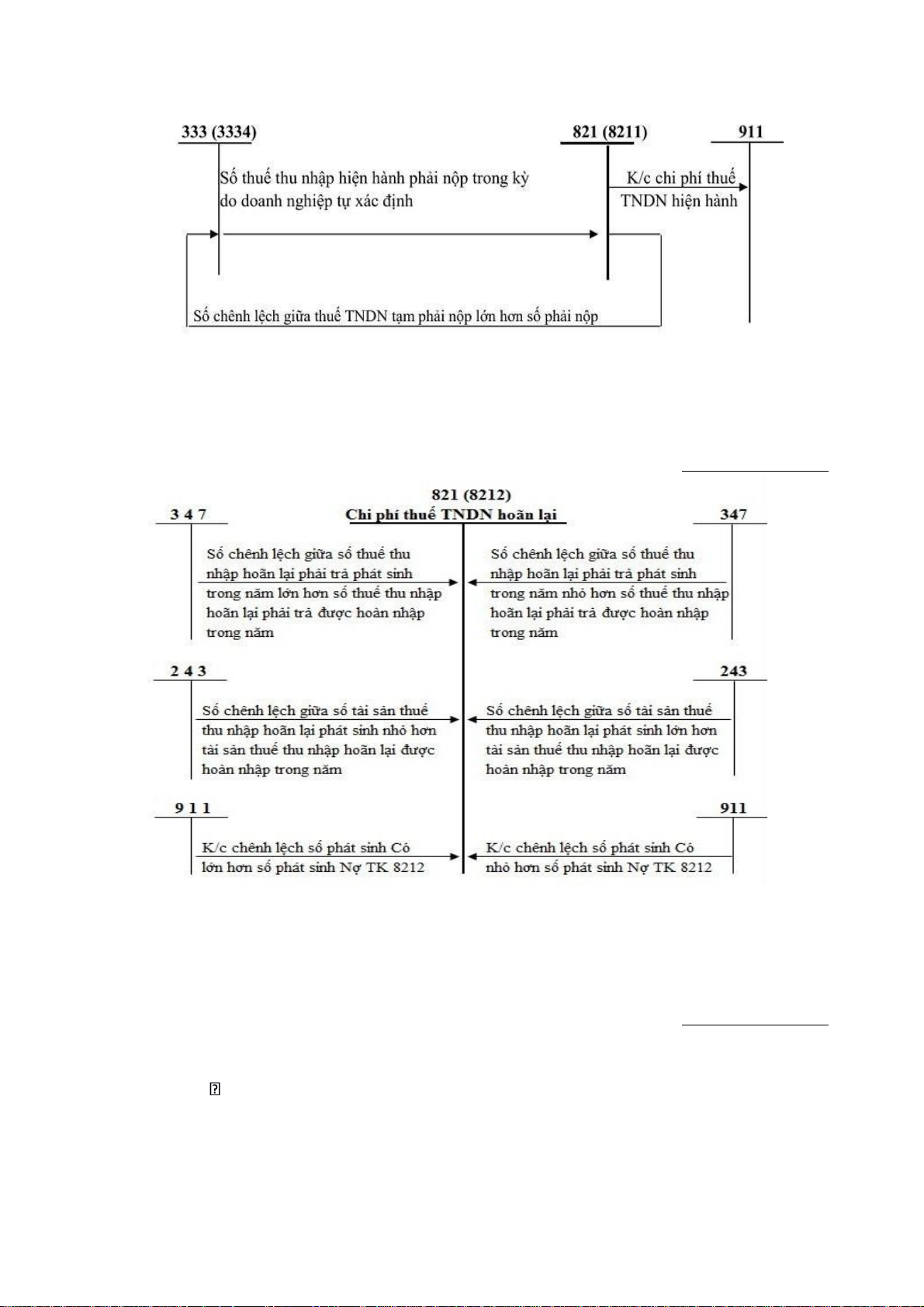

• Sơ đồ hạch toán lOMoAR cPSD| 39651089

Sơ đồ 2.11. Sơ đồ hạch toán tài khoản 821 – “Chi phí thuế thu nhập doanh

nghiệp hiện hành”

(Nguồn: Thông tư 200/2014/TT-BTC)

Sơ đồ 2.12. Sơ đồ hạch toán tài khoản 821 – “Chi phí thuế thu nhập doanh

nghiệp hoãn lại”

(Nguồn: Thông tư 200/2014/TT-BTC)

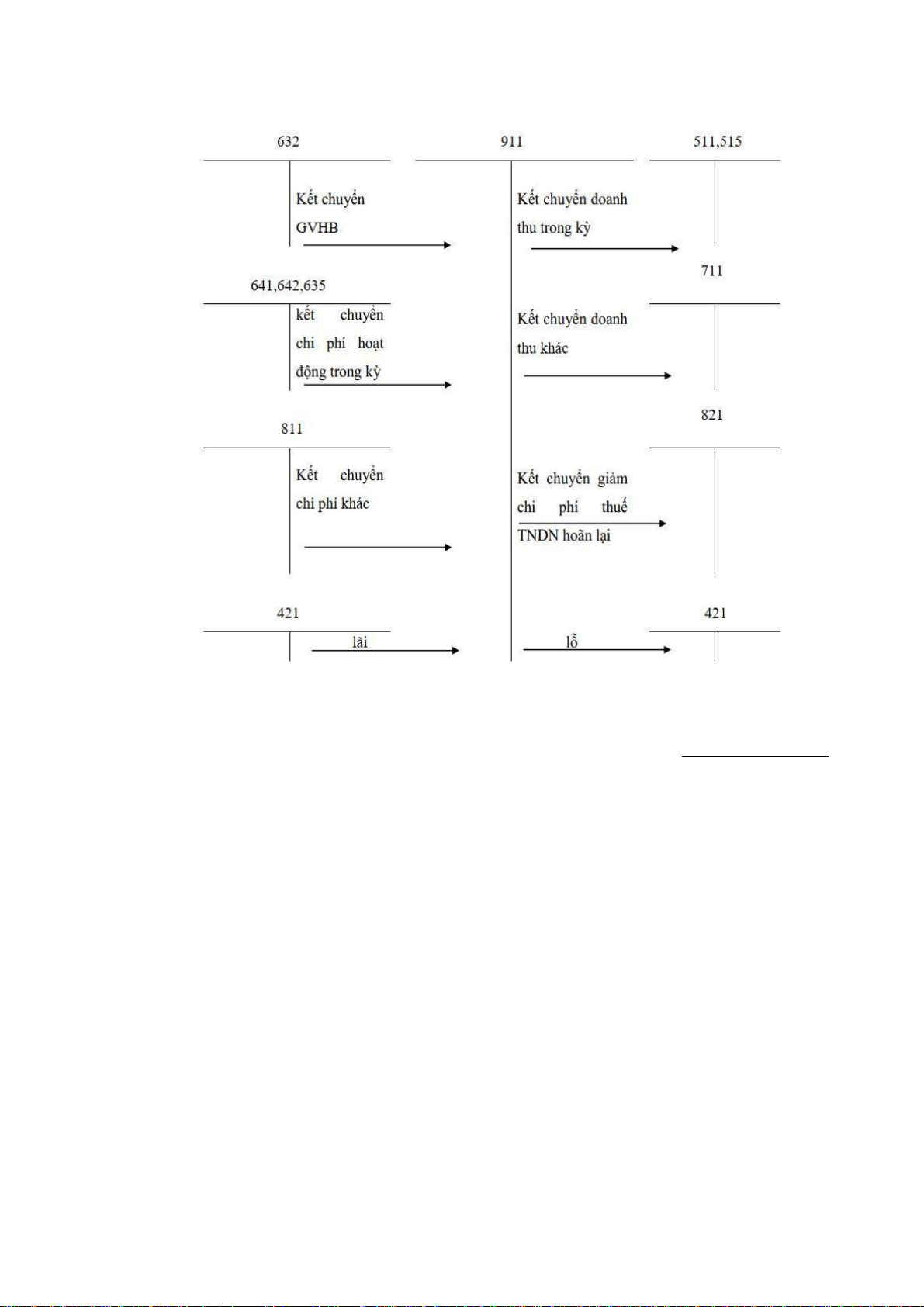

2.1.2.9. Kế toán xác định kết quả kinh doanh Nội dung

- Dùng để xác định và phản ánh kết quả hoạt động kinh doanh và các hoạt động

khác của doanh nghiệp trong một kỳ kế toán. lOMoAR cPSD| 39651089

- Kết quả hoạt động kinh doanh của doanh nghiệp bao gồm: kết quả hoạt động

sản xuất kinh doanh, kết quả hoạt động tài chính và kết quả hoạt động khác.

- Kết quả hoạt động sản xuất, kinh doanh là số chênh lệch giữa doanh thu thuần

và trị giá vốn hàng bán (gồm cả sản phẩm, hàng hóa, bất động sản đầu tư và

dịch vụ, giá thành sản xuất của sản phẩm xây lắp, chi phí liên quan đến hoạt

động kinh doanh bất động sản đầu tư, như: chi phí khấu hao, chi phí sửa chữa,

nâng cấp, chi phí cho thuê hoạt động, chi phí thanh lý, nhượng bán bất động

sản đầu tư), chi phí bán hàng và chi phí quản lý doanh nghiệp.

- Kết quả hoạt động tài chính là số chênh lệch giữa thu nhập của hoạt động

tàichính và chi phí hoạt động tài chính.

- Kết quả hoạt động khác là số chênh lệch giữa các khoản thu nhập khác và các

khoản chi phí khác và chi phí thuế thu nhập doanh nghiệp.

Chứng từ kế toán

- Sổ chi tiết tài khoản 911

- Sổ cái tài khoản 911

- Sổ nhật ký chung

Tài khoản sử dụng

- Tài khoản 911- Xác định kết quả kinh doanh

- Tài khoản 911 không có số dư cuối kỳ

Sơ đồ hạch toán lOMoAR cPSD| 39651089

Sơ đồ 2.13. Sơ đồ hạch toán tài khoản 911 – “Xác định kết quả kinh doanh”

(Nguồn: Thông tư 200/2014/TT-BTC)

2.2. Thực trạng kế toán bán hàng và xác định kết quả kinh doanh tại Công ty TNHH Kiwon Tools

2.2.1. Đặc điểm chung về công tác bán hàng và xác định kết quả kinh doanh

tại Công ty TNHH Kiwon Tools

• Đặc điểm hoạt động bán hàng của công ty:

Căn cứ vào sản phẩm mà công ty đang thực hiện bán cho khách hàng là các loại

mũi khoan. Vì thế, công ty tập trung vào các đối tượng khách hàng chủ yếu là các

doanh nghiệp xây lắp, đơn vị kinh tế, các công trình,... Sau một thời gian dài hoạt

động, công ty ngày càng mở rộng địa bàn hoạt động của mình rộng khắp tất cả các

tỉnh miền Bắc, nhưng chủ yếu là các thành phố sau: Hà Nội, Thái Nguyên, Phú Thọ,

Lạng Sơn, Hòa Bình, Hà Nam, Ninh Bình... Do địa bàn hoạt động rộng của mình nên lOMoAR cPSD| 39651089

giữa công ty và khách hàng sẽ tiến hành đặt đơn đặt hàng qua điện thoại và thỏa thuận về chi phí vận chuyển.

Hiện tại, bộ máy bán hàng của công ty được tổ chức rất hữu hiệu và linh hoạt để

luôn đảm bảo cho việc vận chuyển hành hóa đến khách hàng nhanh nhất có thể. Trong

quá trình bán hàng, công ty không có các chính sách chiết khấu thương mại, giảm giá

hàng bán cho khách hàng và cũng không có trường hợp nhận lại hàng hóa bị trả lại

do sai về chủng loại và chất lượng, vì vậy khi lên báo cáo tài chính không có phát

sinh các khoản giảm trừ doanh thu. Trong thời gian đi thực tập tại công ty, qua sự

quan sát và tìm hiểu cho thấy phương thức bán hàng của công ty khá là linh hoạt

chính vì vậy thỏa thuận đều được thực hiện trước khi ký kết hợp đồng và lập hóa đơn,

hàng hóa trước và sau khi nhập xuất kho đều được kiểm tra, giám sát kỹ càng cẩn thận.

• Phương thức bán hàng

Tại Công ty TNHH Kiwon Tools, công ty áp dụng 2 hình thức bán hàng như sau:

- Phương thức Bán buôn hàng hóa qua kho:

Là việc bán hàng hóa, dịch vụ phải được xuất trực tiếp từ kho của mình. Với

việc bán buôn công ty bán hàng từ kho và có thể giao hàng trực tiếp cho khách hàng

tại kho hoặc chuyển hàng tới kho của bên mua hoặc địa điểm theo như hợp đồng.

- Phương thức bán lẻ tập trung

Ngoài hình thức bán buôn thì Công ty TNHH Kiwon Tools còn áp dụng phương

thức bản lẻ thu tiền trực tiếp: là hình thức người bán hàng thu tiền ngay của khách

hàng. Đối với hình thức này, thường áp dụng đối với cá nhân, hộ gia đình mua về phục vụ sản xuất,…

Phương thức thanh toán tại công ty

- Thanh toán trực tiếp: là hình thức thanh toán được thực hiện thông qua

việctrực tiếp nhập xuất tiền mặt của doanh nghiệp mà không thông qua nghiệp vụ

thanh toán của ngân hàng. Người mua nhận được hàng thì sẽ thanh toán ngay cho

doanh nghiệp bằng tiền mặt hoặc doanh nghiệp sẽ ghi giấy nhận nợ cho khách hàng

và sẽ được thanh toán bằng tiền mặt trong thời gian thỏa thuận. Hình thức này thường lOMoAR cPSD| 39651089

được sử dụng khi người mua là những khách hàng nhỏ, lẻ, mua hàng với khối lượng không nhiều.

- Thanh toán qua ngân hàng: Là phương thức thanh toán chi trả bằng tiền

thông qua trung gian – ngân hàng bằng cách chuyển khoản của người mua sang tài

khoản của người bán. Tùy từng nghiệp vụ, khách hàng có thể thực hiện theo một số phương thức sau:

+Thanh toán chuyển khoản qua ngân hàng +Thanh toán bằng Séc +Thanh toán Ủy nhiệm chi

2.2.2. Thực trạng kế toán bán hàng và xác định kết quả kinh doanh Công ty

TNHH Kiwon Tools

2.2.2.1. Kế toán doanh thu bán hàng, cung cấp dịch vụ và các khoản giảm trừ doanh thu

a. Kế toán doanh thu bán hàng, cung cấp dịch vụ

Chứng từ kế toán sử dụng - Hoá đơn GTGT - Phiếu xuất kho - Tờ khai thuế

- Các chứng từ thanh toán: Phiếu thu, Giấy báo Có

• Tài khoản sử dụng

- TK 511- Doanh thu bán hàng và cung cấp dịch vụ

- TK 3331 – Thuế GTGT phải nộp Sổ sách kế toán sử dụng

- Sổ cái tài khoản 511

- Sổ chi tiết tài khoản 511

- Sổ Nhật ký chung

• Chứng từ sổ sách thực tế

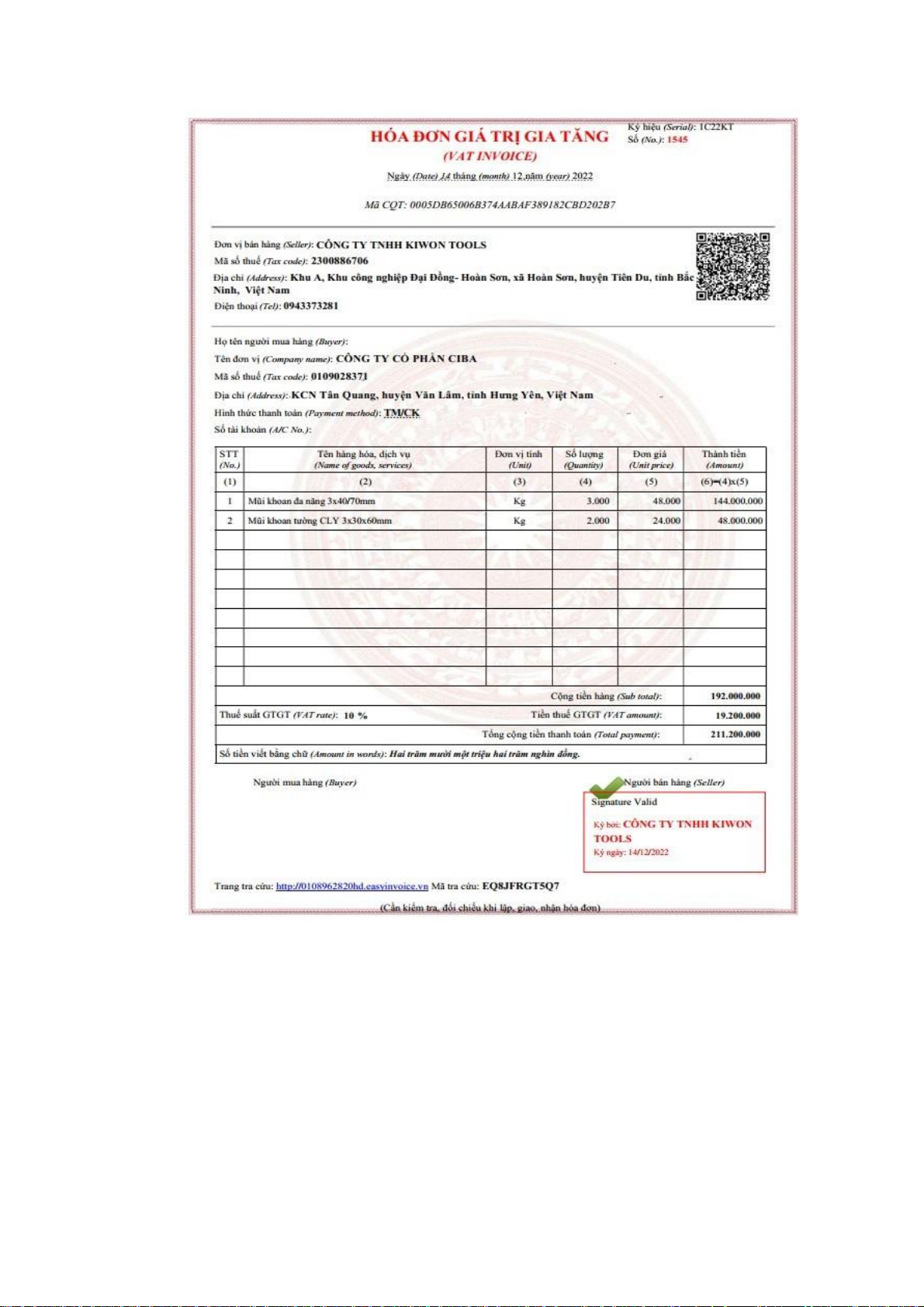

- Hình 2.1. Hóa đơn GTGT số 1545

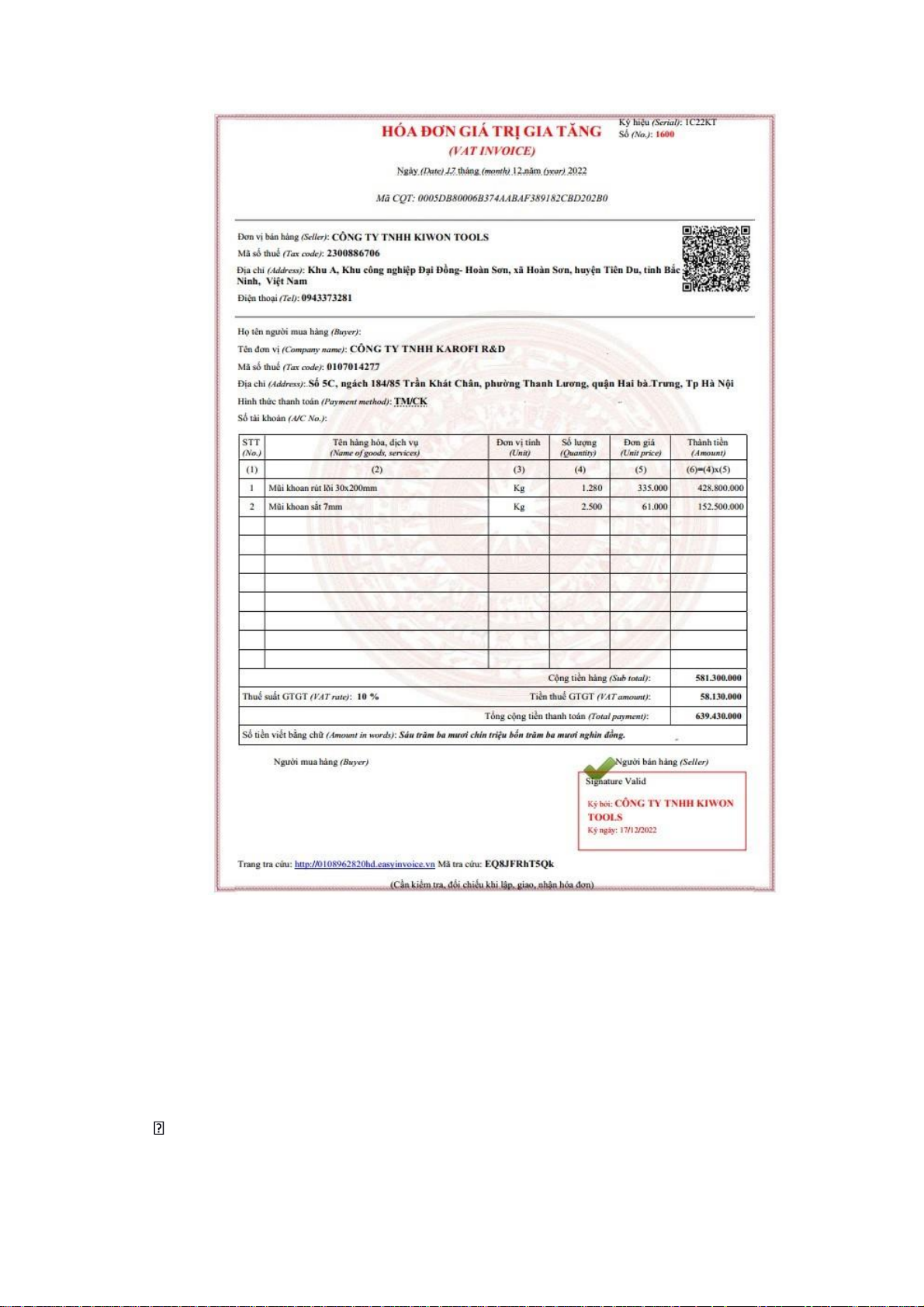

- Hình 2.2. Hóa đơn GTGT số 1600

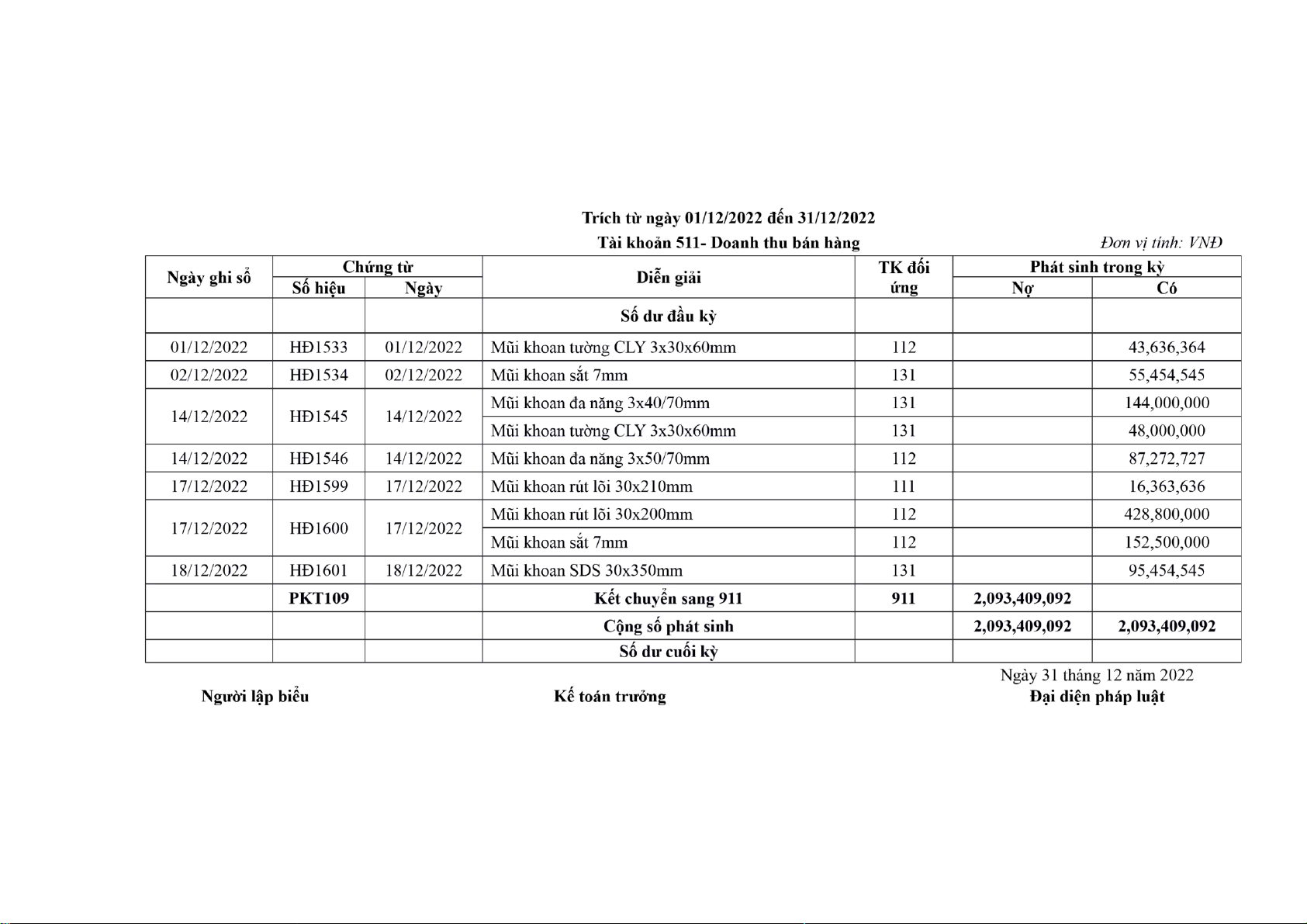

- Hình 2.3. Sổ chi tiết doanh thu bán hàng (Phụ lục 1)

- Hình 2.4. Sổ cái tài khoản Doanh thu bán hàng (Phụ lục 2) lOMoAR cPSD| 39651089

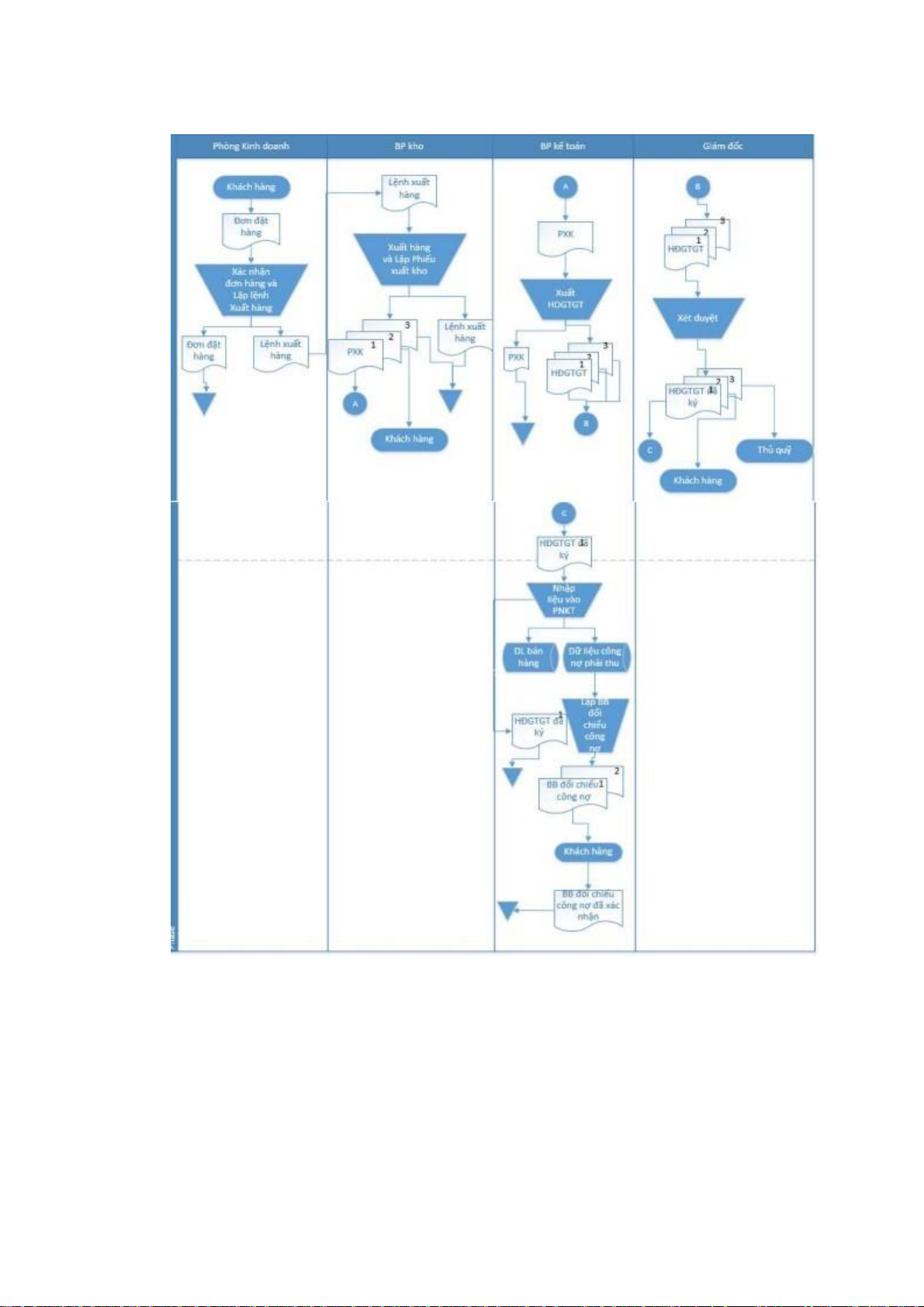

• Quy trình luân chuyển chứng từ

Sơ đồ 2.14. Sơ đồ luân chuyển chứng từ quá trình ghi nhận doanh thu

(Nguồn: Phòng Kế toán) Giải thích:

Bước 1: Khách hàng gửi đơn đặt hàng, bộ phận kinh doanh sẽ xác nhận đơn đặt

hàng và xin ký duyệt đơn hàng. Đơn hàng được chấp nhận, bộ phận Kinh doanh sẽ lập

Lệnh xuất hàng gửi sang bộ phận kho. lOMoAR cPSD| 39651089

Bước 2: Bộ phận kinh doanh gửi lệnh xuất hàng, bộ phận kho lập phiếu xuất kho

và xuất hàng theo lệnh xuất. Phiếu xuất kho được lập thành 3 liên: Liên 1: gửi cho bộ

phận kế toán. Liên 2: giao cho khách hàng - khi giao hàng. Liên 3: lưu tại kho.

Bước 3: Bộ phận kế toán dựa vào phiếu xuất kho và lệnh xuất hàng sẽ xuất hóa

đơn nháp theo khối lượng hàng thực tế giao.

Bước 4: Gửi giám đốc xét duyệt.

Bước 5: Sau khi hóa đơn được phát hành, kế toán gửi email hóa đơn cho khách

hàng và thủ quỹ để tiến hành thu tiền.

Bước 6: Kế toán dựa vào chứng từ nghiệp vụ tiến hành nhập liệu lên phần mềm kế toán.

Bước 7: Khi hóa đơn đã được xuất và gửi cho khách, bộ phận kế toán tiến hành

hạch toán và theo dõi công nợ. Kế toán lập 2 biên bản đối chiếu công nợ gửi cho

khách hàng sau khi khách hàng xác nhận và gửi 1 bản đã ký về cho công ty thì được

lưu lại tại bộ phận kế toán để tiến hành theo dõi công nợ. Khi khách hàng nhận được

hàng, hóa đơn, phiếu xuất kho, kiểm tra hàng đúng chủng loại, khối lượng và kích

thước. Tùy theo số ngày công nợ trên hợp đồng (thường là thanh toán ngay khi giao

hàng với khách hàng mới và công nợ 30 ngày với khách hàng quen thuộc) khách sẽ

tiến hành thanh toán. Các hình thức thanh toán: -

Thanh toán bằng tiền mặt: đối với các đơn hàng nhỏ hơn 20 triệu, khách

tiến hành thanh toán tiền mặt. Khi đó bộ phận kế toán thu tiền, lập phiếu thu tiền mặt

làm 2 liên: Liên 1 giữ lại hạch toán và chuyển cho Thủ quỹ theo dõi. Liên 2 giao cho khách hàng. -

Thanh toán bằng chuyển khoản ngân hàng: các đơn hàng có giá trị lớn hơn

20 triệu sẽ chuyển khoản. Khi nhận được báo Có của ngân hàng, bộ phận kế toán tiến

hành hạch toán và theo đõi công nợ.

Một số ví dụ minh họa:

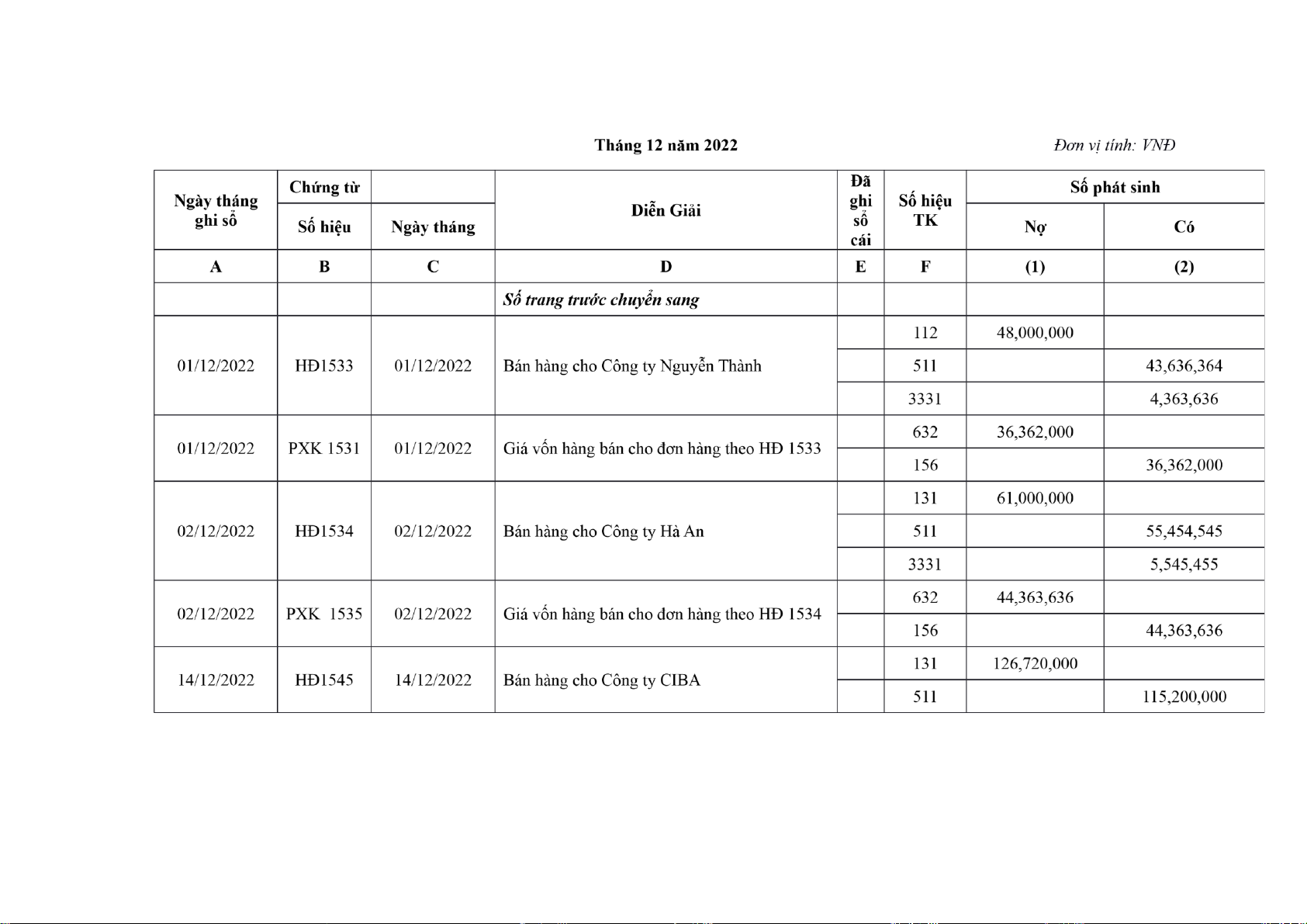

Ví dụ 1: Theo hóa đơn số HĐ1545 ngày 14/12/2022 Công ty cung cấp cho

Công ty cổ phần CIBA 3.000 kg mũi khoan đa năng 3x40/70mm với giá chưa thuế

VAT là 48.000 đồng/kg , thuế VAT 10% và 2.000 kg mũi khoan tường CLY

3x30x60mm với giá chưa thuế là 24.000 đồng/kg. Khách hàng chưa thanh toán. lOMoAR cPSD| 39651089

Hình 2.1. Hóa đơn GTGT số 1545

(Nguồn: Phòng Kế toán)

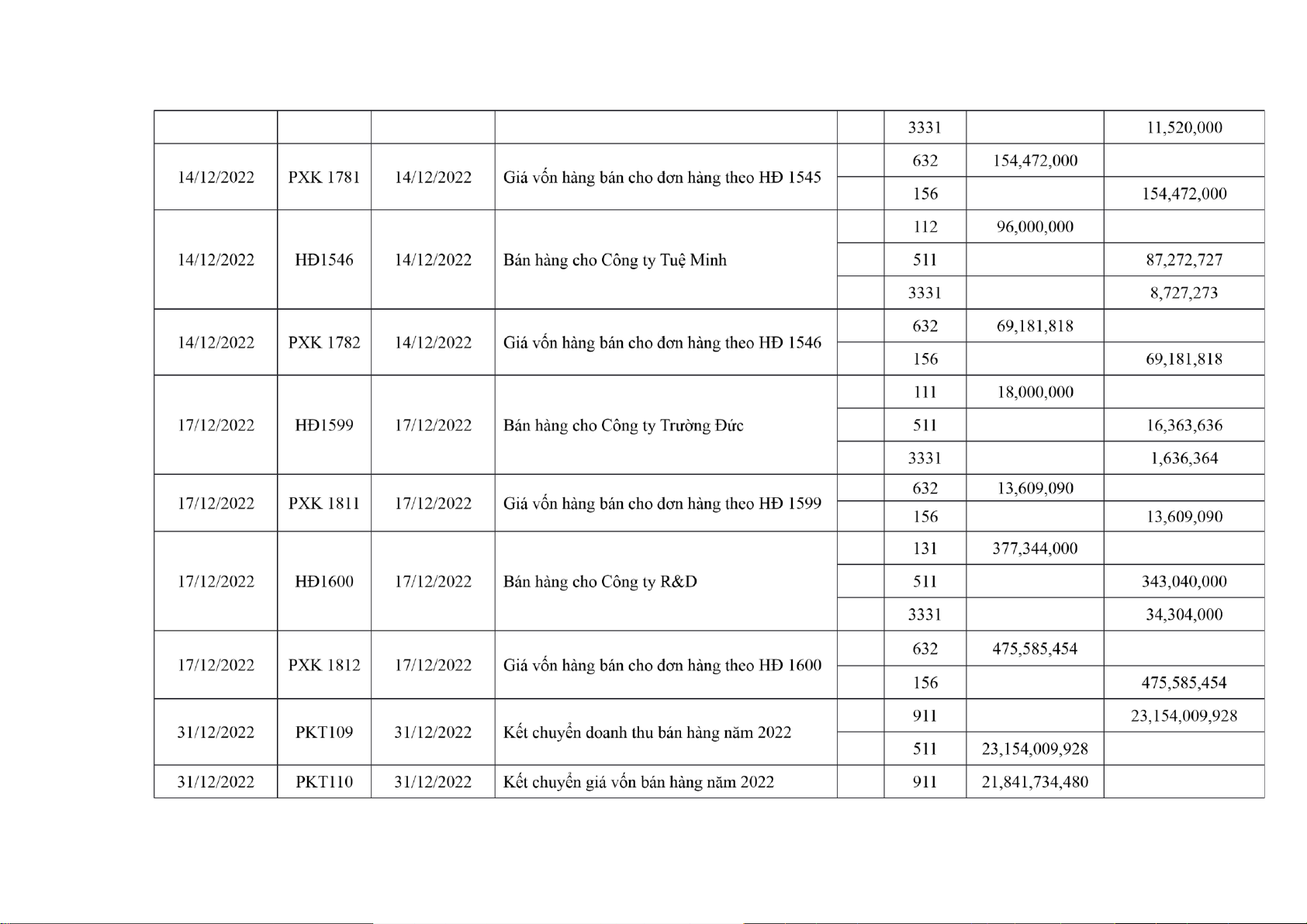

Ví dụ 2: Theo hóa đơn số HĐ1600 ngày 17/12/2022 Công ty cung cấp cho Công

ty TNHH KAROFI R&D 1.280 kg mũi khoan rút lõi 30x200mm với giá chưa thuế

VAT là 335.000 đồng/kg , thuế VAT 10% và 2.500 kg mũi khoan sắt 7mm với giá

chưa thuế là 61.000 đồng/kg. Khách hàng thanh toán bằng tiền gửi ngân hàng. lOMoAR cPSD| 39651089

Hình 2.2. Hóa đơn GTGT số 1600

(Nguồn: Phòng Kế toán)

b. Các khoản giảm trừ doanh thu

Tại Công ty TNHH Kiwon Tools không có các khoản giảm trừ doanh thu, chưa

có chính sách chiết khấu thương mại.

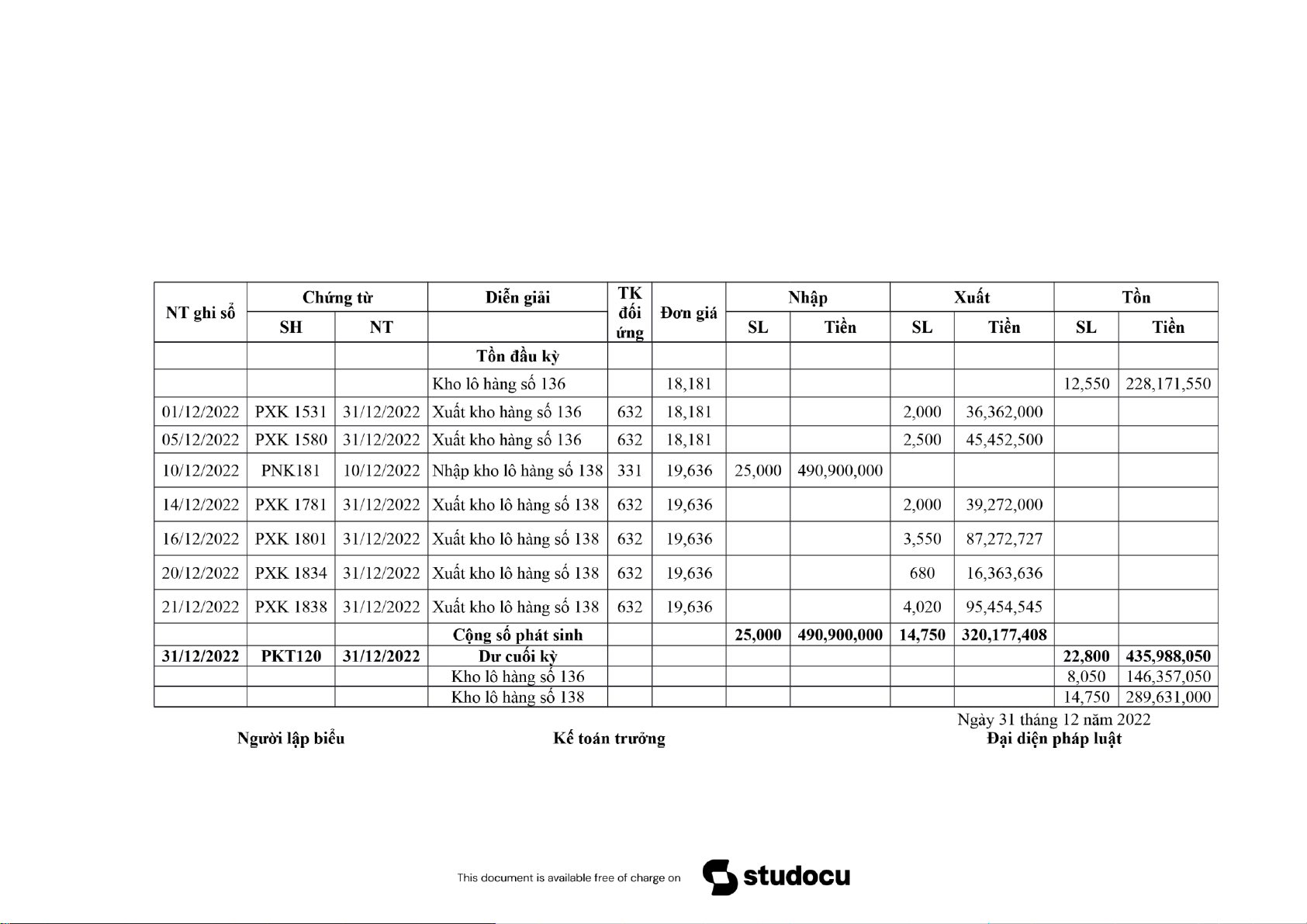

2.2.2.2. Kế toán giá vốn hàng bán

Chứng từ kế toán sử dụng - Hóa đơn GTGT lOMoAR cPSD| 39651089 - Phiếu nhập kho - Phiếu xuất kho

- Bảng tập hợp Nhập- Xuất- Tồn

• Tài khoản kế toán sử dụng TK 632 – Giá vốn hàng bán Sổ sách kế toán -

Sổ chi tiết tài khoản 632 - Sổ cái tài khoản 632 - Sổ Nhật ký chung

• Trình tự kế toán

Khi hợp đồng mua bán được ký kết, công ty tiến hành xuất hóa đơn GTGT cho

người mua. Giá vốn của công ty được tính theo phương pháp nhập trước xuất trước.

Phương pháp này tuân thủ nguyên tắc phù hợp của kế toán, chi phí thực tế phù hợp

với doanh thu thực tế, giá trị của hàng xuất kho đem bán phù hợp với doanh thu mà

nó tạo ra, do vậy kết quả bán hàng theo từng kỳ sẽ sát với thực tế hơn so với các phương pháp khác.

• Chứng từ sổ sách thực tế

- Hình 2.5. Phiếu xuất kho 1781

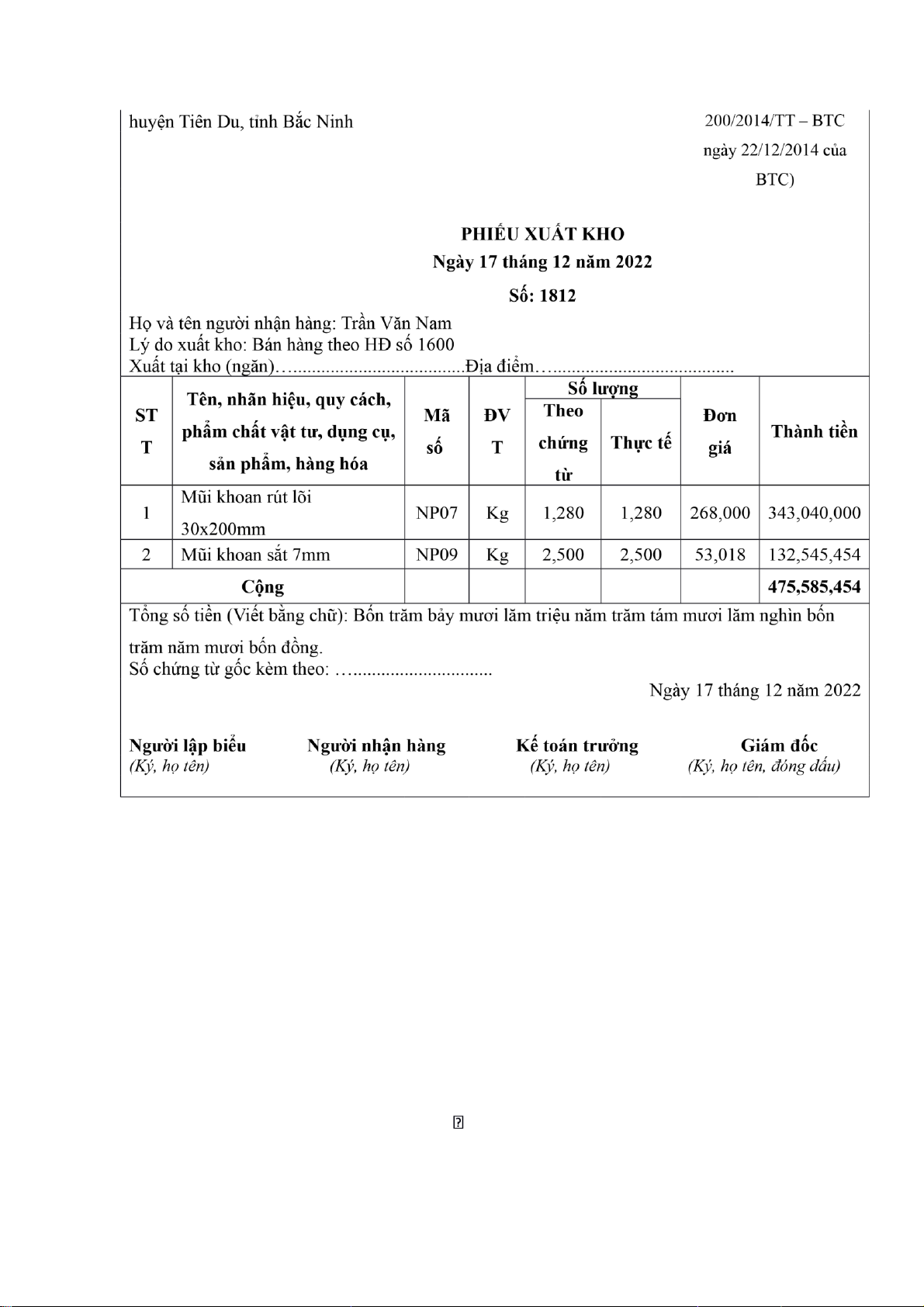

- Hình 2.6. Phiếu xuất kho 1812

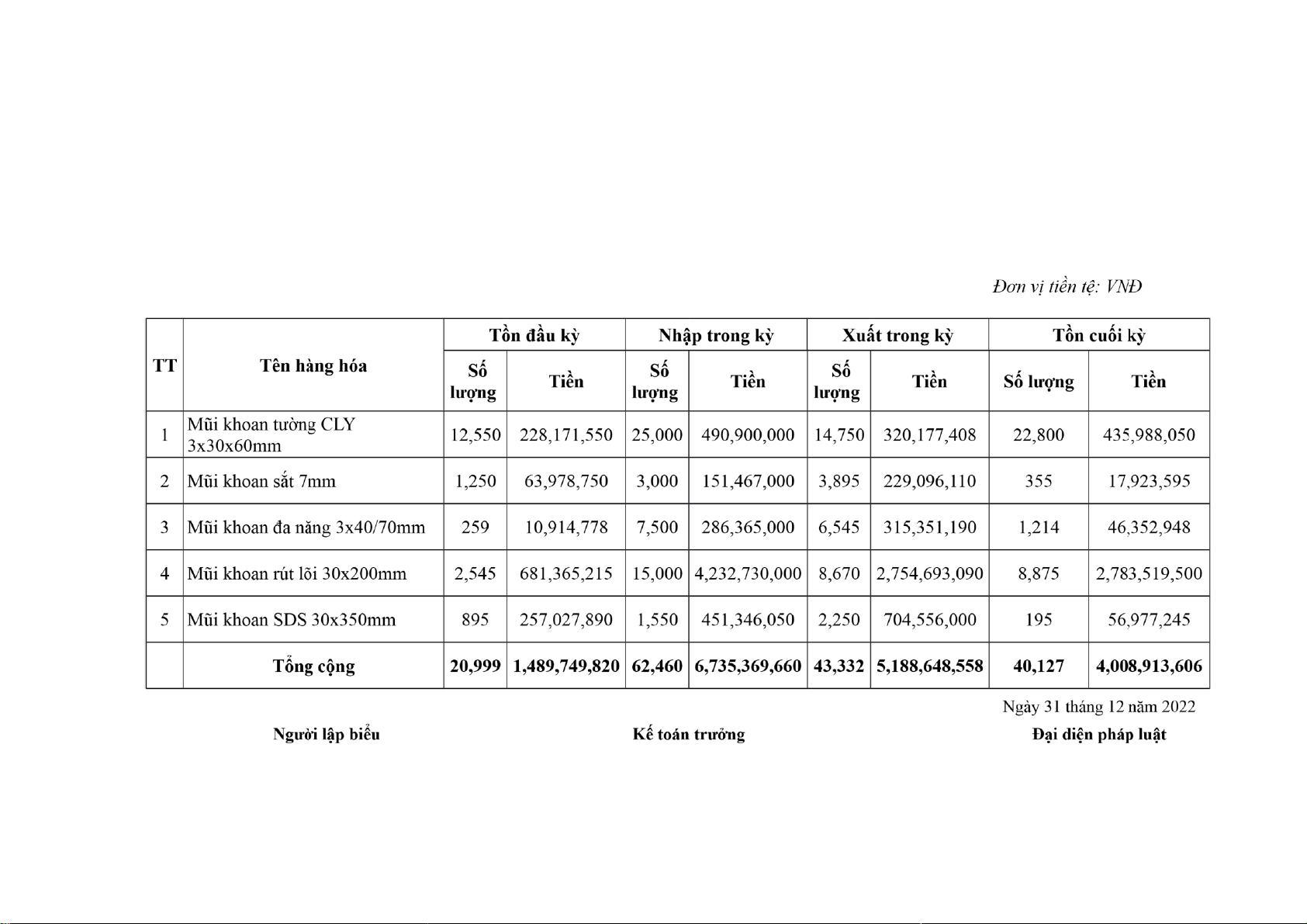

- Hình 2.7. Sổ chi tiết hàng hóa – Mũi khoan tường CYL 3x30x60mm (Phụ lục 3)

- Hình 2.8. Bảng tổng hợp xuất nhập tồn hàng hóa T12/2022 (Phụ lục 4)

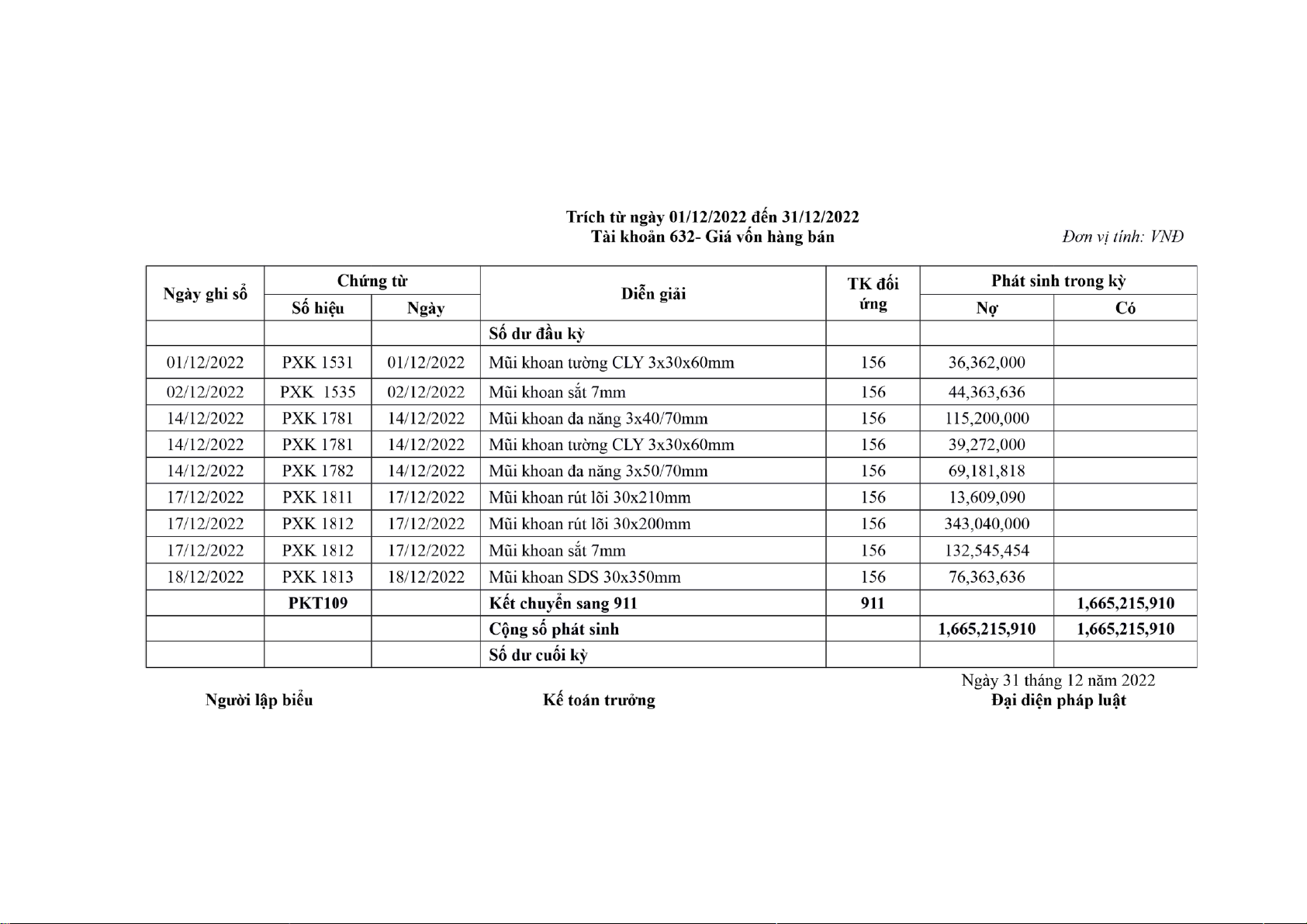

- Hình 2.9. Sổ chi tiết giá vốn hàng bán - Mũi khoan tường CYL 3x30x60mm (Phụ lục 5)

- Hình 2.10. Sổ cái Giá vốn hàng bán (Phụ lục 6)

Công ty TNHH Kiwon Tools Mẫu số 02- VT

Địa chỉ: Lô A, KCN Đại Đồng- Hoàn Sơn, xã Hoàn Sơn, (Ban hành theo TT số

huyện Tiên Du, tỉnh Bắc Ninh 200/2014/TT – BTC ngày 22/12/2014 của BTC) lOMoAR cPSD| 39651089 PHIẾU XUẤT KHO

Ngày 14 tháng 12 năm 2022 Số: 1781

Họ và tên người nhận hàng: Mai Văn Hùng Lý

do xuất kho: Bán hàng theo HĐ số 1545

Xuất tại kho (ngăn)….....................................Địa điểm….......................................

Tên, nhãn hiệu, quy Số lượng

cách, phẩm chất vật tư, Mã Theo Đơn

STT ĐVT Thực Thành tiền dụng cụ, sản phẩm, hàng số chứng giá tế hóa từ Mũi khoan đa năng NP0 1

Kg 3,000 3,000 38,400 115,200,000 3x40/70mm 1 Mũi khoan tường CLY NP0 2

Kg 2,000 2,000 19,636 39,272,000 3x30x60mm 2 Cộng 154,472,000

Tổng số tiền (Viết bằng chữ): Một trăm năm mươi bốn triệu bốn trăm bảy mươi hai nghìn đồng.

Số chứng từ gốc kèm theo:….............................. Ngày 14 tháng 12 năm 2022

Người lập biểu Người nhận hàng Kế toán trưởng Giám đốc

(Ký, họ tên) (Ký, họ tên) (Ký, họ tên) (Ký, họ tên, đóng dấu)

Hình 2.5. Phiếu xuất kho số 1781

(Nguồn: Phòng Kế toán)

Công ty TNHH Kiwon Tools Mẫu số 02- VT

Địa chỉ: Lô A, KCN Đại Đồng- Hoàn Sơn, xã Hoàn Sơn, (Ban hành theo TT số lOMoAR cPSD| 39651089

Hình 2.6. Phiếu xuất kho số 1812

(Nguồn: Phòng Kế toán)

2.2.2.3. Kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp

a. Kế toán chi phí bán hàng •

Chứng từ sử dụng - Hoá đơn vận chuyển

- Bảng tính và phân bổ khấu hao TSCĐ

- Bảng tính và phân bổ tiền lương và Bảo hiểm xã hội

- Phiếu chi… Sổ kế toán

- Sổ chi tiết tài khoản 641 lOMoAR cPSD| 39651089

- Sổ cái tài khoản liên quan 153, 214, 334…

Thực tế kế toán chi phí bán hàng ở Công ty TNHH Kiwon Tools chi phí bán

hàng chỉ bao gồm chi phí lương cho nhân viên bán hàng, chi phí khấu hao tài sản cố

định, chi phí tiếp khách, chi phí nước uống.

Ví dụ 1: Ngày 01/12/2022 kế toán thanh toán tiền nước uống cho nhân viên Lê

Quốc Huy theo HĐ số 1003 trị giá 100.000đ bằng tiền mặt.

Ví dụ 2: Ngày 31/12/2022 kế toán thực hiện khấu hao tài sản cố định tháng 12

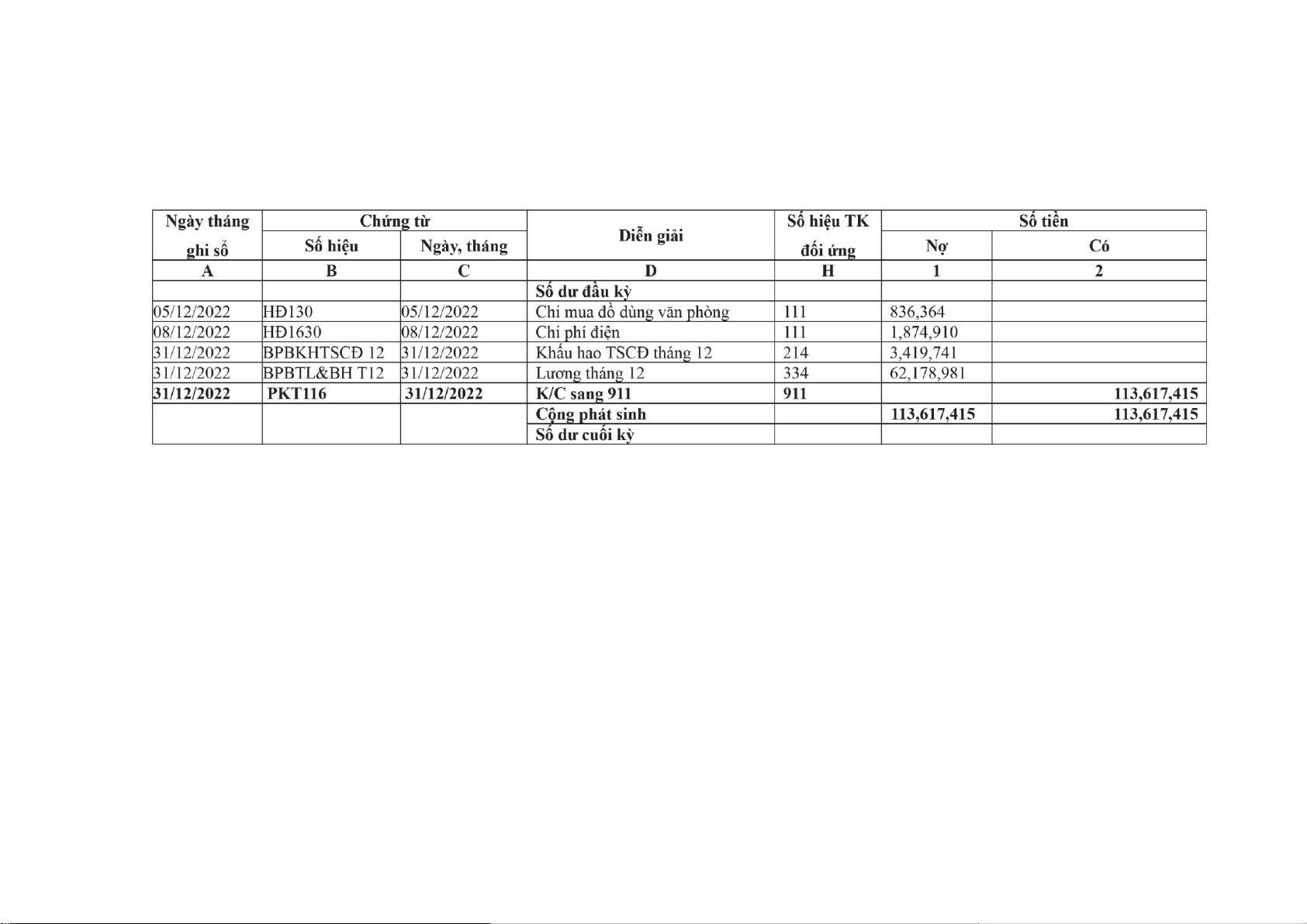

của bộ phận bán hàng số tiền: 106.223.010đ.

b. Chi phí quản lý doanh nghiệp

- Khi có nghiệp vụ phát sinh về chi phí quản lý doanh nghiệp, căn cứ vào chứng

từ hạch toán ban đầu, kế toán tiến hành nhập số liệu vào máy tính, máy sẽ tự động xử

lý và kết chuyển vào các sổ kế toán liên quan. Cuối tháng hoặc trong bất kỳ thời điểm

nào, kế toán có thể xem Bảng tổng hợp phát sinh TK 642. Khi kế toán thực hiện các

bút toán kết chuyển cuối tháng, số dư TK 642 sẽ được kết chuyển sang TK 911.

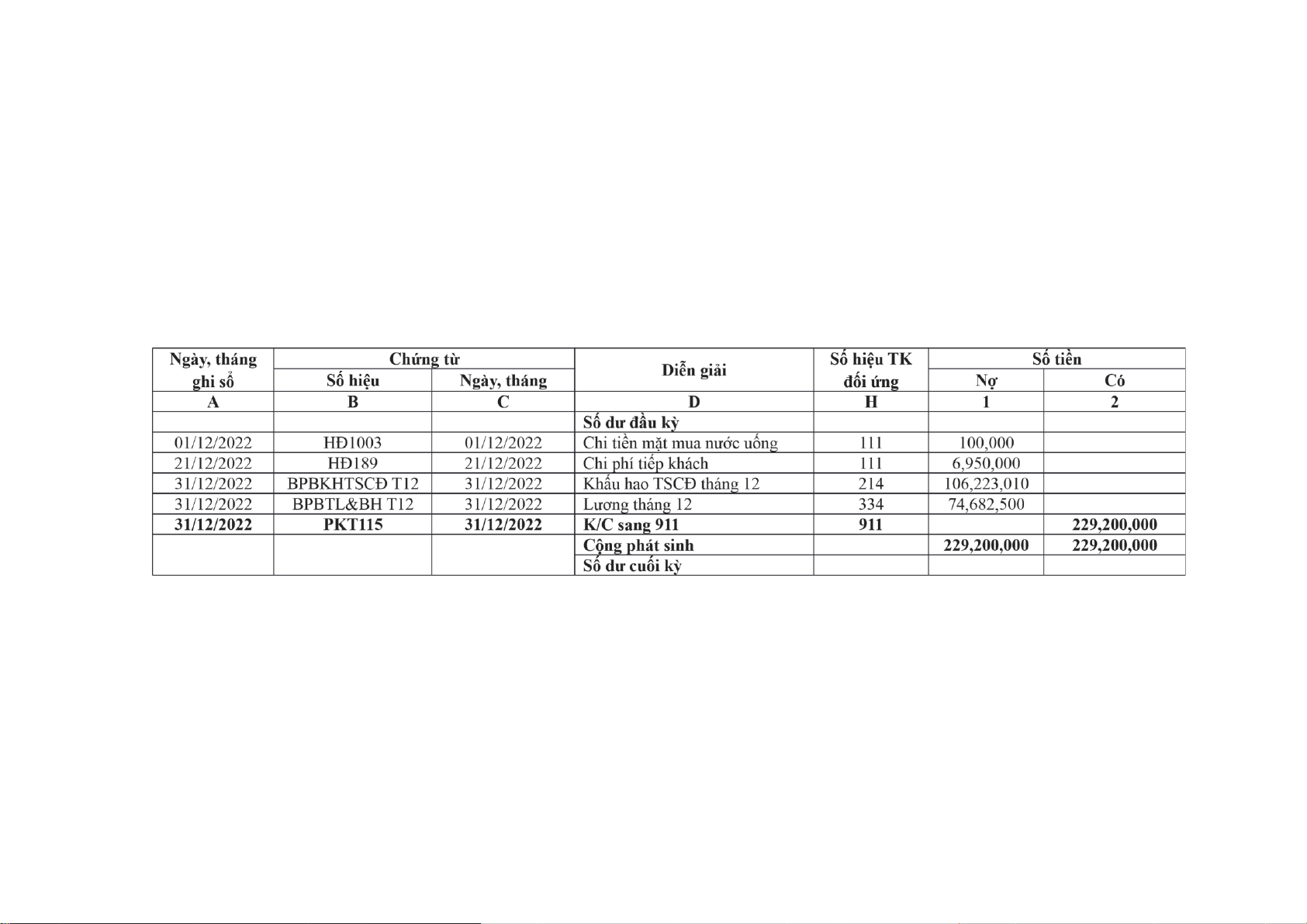

Ví dụ: Ngày 31/12/2022 kế toán thực hiện khấu hao tài sản cố định tháng 12

của bộ phận quản lý số tiền: 3.419.741đ •

Chứng từ sổ sách thực tế

- Hình 2.11. Bảng tính phân bổ khấu hao TSCĐ (Phụ lục 7)

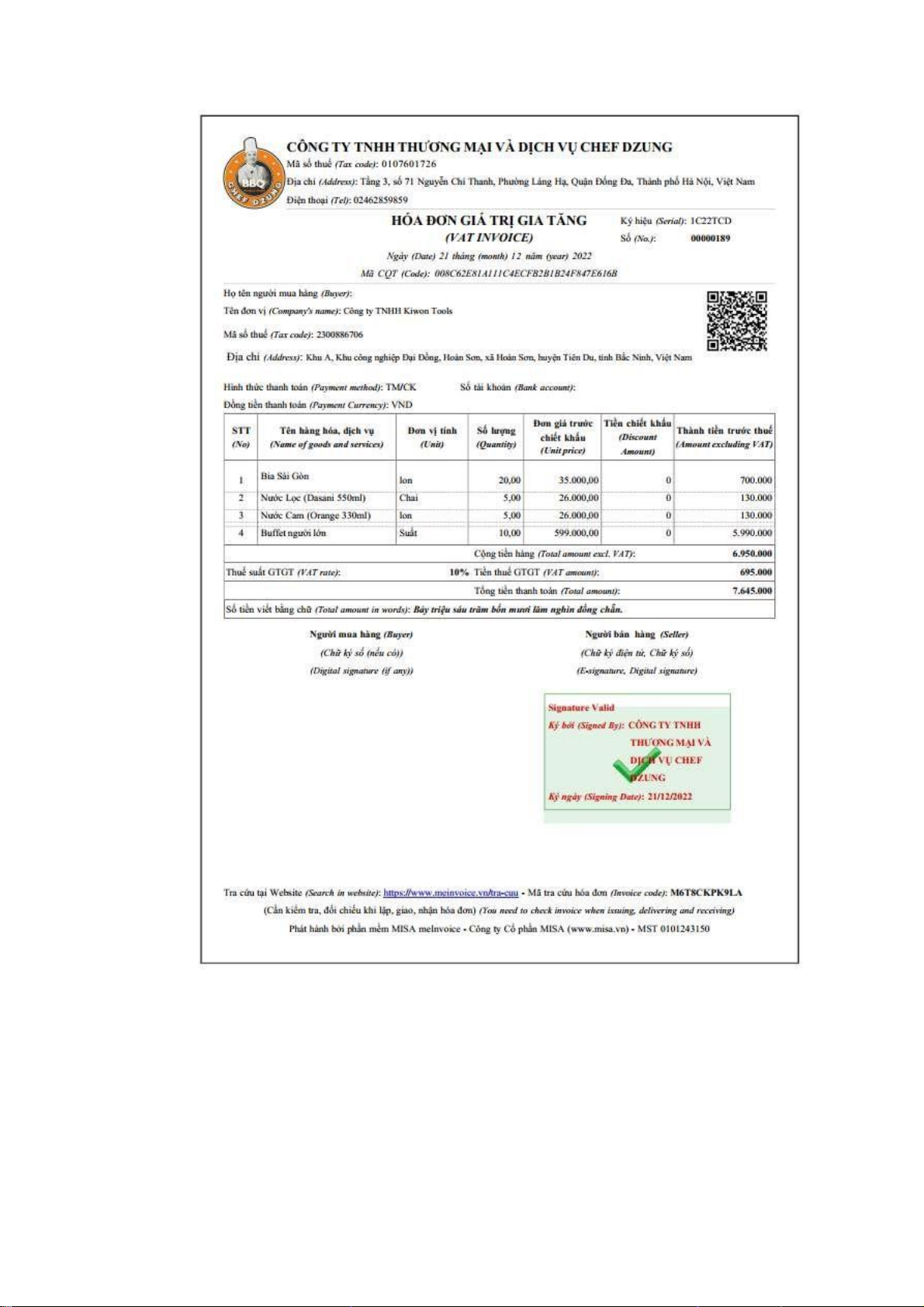

- Hình 2.12. Hóa đơn GTGT số 189

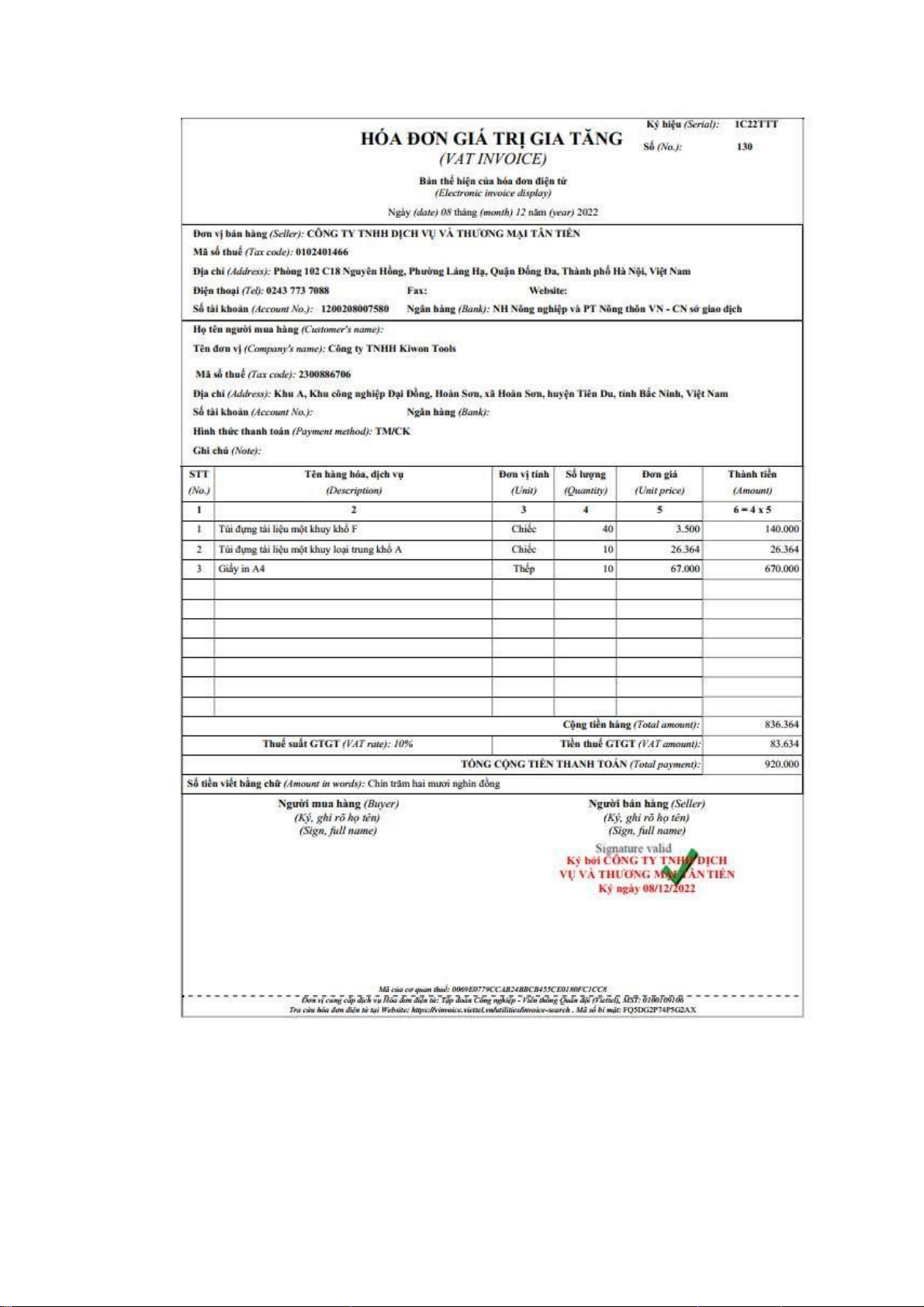

- Hình 2.13. Hóa đơn GTGT số 1630

- Hình 2.14. Sổ cái Chi phí bán hàng (Phụ lục 8)

- Hình 2.15. Sổ cái Chi phí quản lý doanh nghiệp (Phụ lục 9) •

Một số ví dụ minh họa

Ví dụ 1: Ngày 21/12/2022 kế toán thanh toán chi phí tiếp khách cho NVKD

Trần Văn Nam theo hóa đơn số 189, trị giá 7.645.000đ bằng tiền mặt. lOMoAR cPSD| 39651089

Hình 2.12. Hóa đơn GTGT số 189

(Nguồn: Phòng kế toán)

Ví dụ 2: Ngày 8/12/2022 kế toán thanh toán tiền văn phòng phẩm theo hóa

đơn số 130 trị giá 920.000đ cho Công ty Tân Tiến bằng chuyển khoản. lOMoAR cPSD| 39651089

Hình 2.13. Hóa đơn GTGT số 130

(Nguồn: Phòng kế toán) lOMoAR cPSD| 39651089

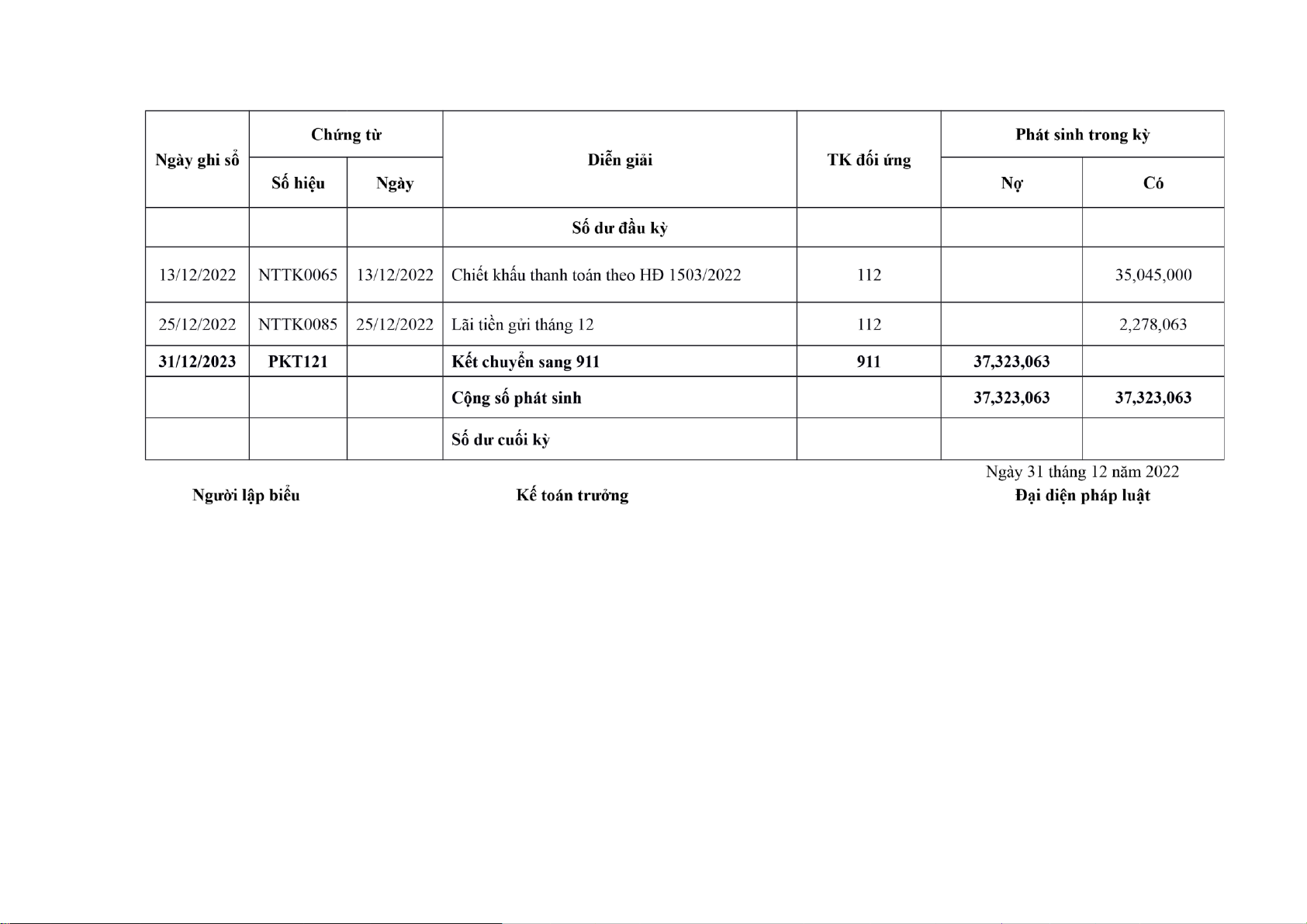

2.2.2.4. Kế toán doanh thu hoạt động tài chính và chi phí tài chính

Công ty TNHH Kiwon Tools không có hoạt động kinh doanh chứng khoán,

không có góp vốn liên doanh, liên kết, không có chính sách bán hàng trả góp,… bởi

vậy doanh thu hoạt động tài chính của công ty phát sinh chỉ bao gồm:

- Lãi tiền gửi ngân hàng

- Chiết khấu thanh toán được hưởng do mua hàng hóa dịch vụ

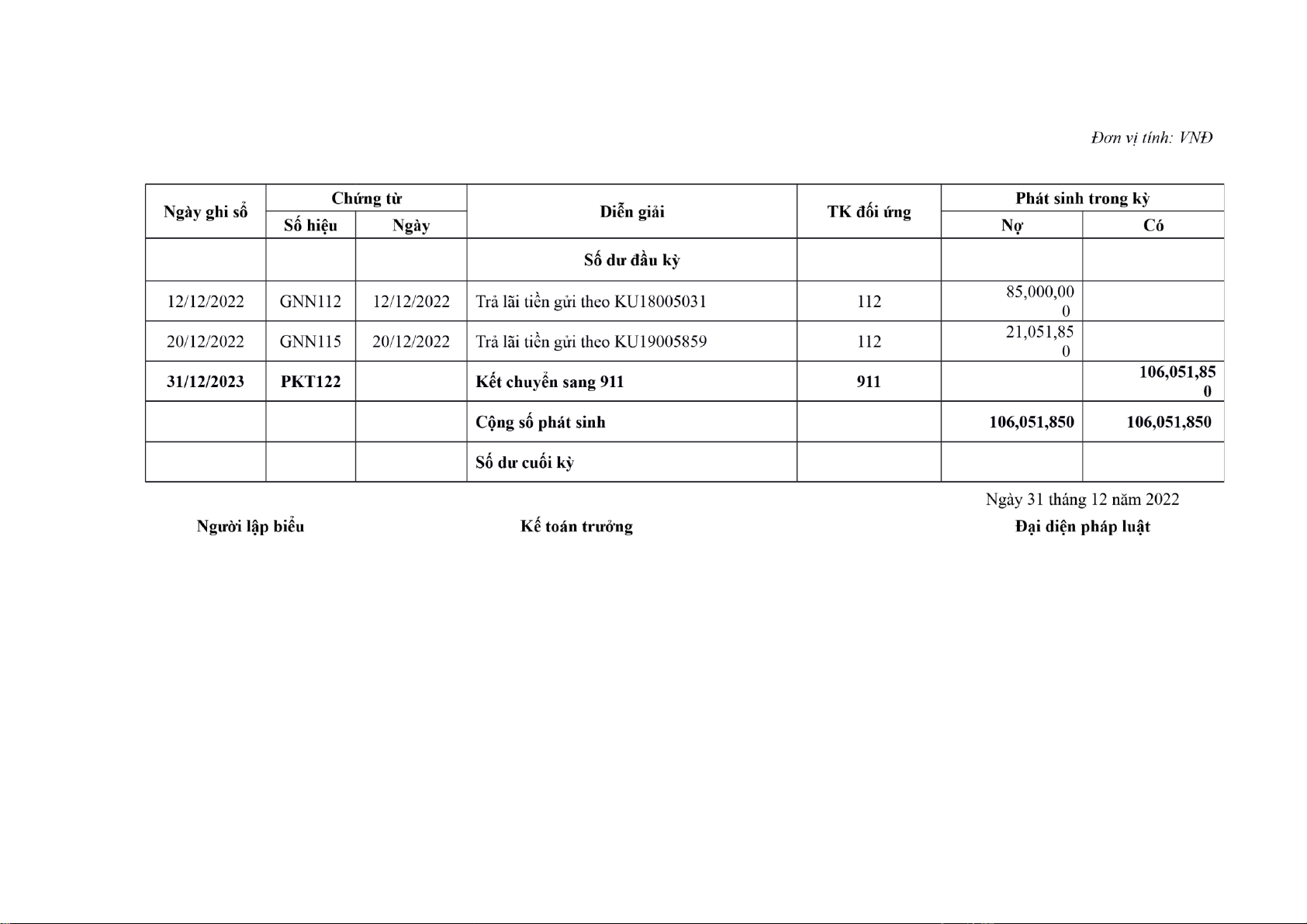

Chi phí hoạt động tài chính chỉ bao gồm chi phí đi vay •

Chứng từ sử dụng

Kế toán doanh thu hoạt động tài chính, chi phí hoạt động tài chính sử dụng một

số chứng từ thanh toán qua ngân hàng như: Giấy báo nợ, giấy báo có, Ủy nhiệm chi, Sổ phụ ngân hàng. •

Tài khoản sử dụng

TK 515 – Doanh thu hoạt động tài chính

TK 635 – Chi phí hoạt động tài chính •

Chứng từ sổ sách thực tế

- Hình 2.16. Giấy báo Nợ

- Hình 2.17. Số cái Doanh thu hoạt động tài chính (Phụ lục 10)

- Hình 2.18. Sổ cái Chi phí hoạt động tài chính (Phụ lục 11) Phương pháp hạch toán

- Nhận được giấy báo có của ngân hàng về lãi tiền gửi của công ty

Nợ TK 112: số tiền lãi tiền gửi

Có TK 515: số tiền lãi tiền gửi

- Nhận được Giấy báo nợ của ngân hàng thông báo về việc trích tài

khoảnthanh toán của công ty để trả lãi tiền vay hoặc lập UNC trích tài khoản của

công ty để trả lãi tiền vay đến hạn.

Nợ TK 635: Số tiền lãi tiền vay

Có TK 112: Số tiền lãi tiền vay

- Khi được hưởng chiết khấu thanh toán do thanh toán sớm:

Nợ TK 111; 112; 331: Số tiền chiết khấu được hưởng

Có TK 515: Số tiền chiết khấu được hưởng lOMoAR cPSD| 39651089

Căn cứ từng nghiệp vụ phát sinh, kế toán nhập dữ liệu vào phần mềm, phần

mềm kế toán sẽ cập nhật dữ liệu vào sổ nhật ký chung, … và các sổ cái tài khoản 635; 515…

Ví dụ 1: Ngày 25/12/2022 kế toán nhận được giấy báo Có của ngân hàng Công

Thương chi nhánh Bắc Ninh về lãi tiền gửi tháng 12 của công ty số tiền

2.278.063đ, kế toán hạch toán: Nợ TK 635: 2.278.063 Có TK 112: 2.278.063

Ví dụ 2: Theo hợp đồng tín dụng kiêm kế ước nhận nợ KU18005031 với Ngân

hàng Ngoại thương Bắc Ninh, ngày 12/12/2022 Công ty TNHH Kiwon Tools đến hạn

trả lãi vay 3 tháng quý III, số tiền 85.000.000 đồng. Thủ quỹ lập ủy nhiệm chi yêu

cầu Ngân hàng Công thương chi nhánh Bắc Ninh trích tài khoản tiền gửi thanh toán

Công ty trả lãi tiền vay cho Ngân hàng Ngoại thương Bắc Ninh. Kế toán căn cứ vào

các chứng từ phiếu thu, Phiếu chi và một số chứng từ khác để ghi nhận thu nhập khác

và chi phí khác, sử dụng các tài khoản:

Kế toán căn cứ Ủy nhiệm chi, Giấy báo nợ hạch toán: Nợ TK 635: 85.000.000 Có TK 112: 85.000.000 GIẤY BÁO NỢ Số: 234 Ngày: 12/12/2022

Kính gửi: Công ty TNHH Kiwon Tools

NH chúng tôi xin trân trọng thông báo: TK của quý công ty đã được ghi Nợ với nội dung: Ngày hiệu lực Số tiền Loại tiền Diễn giải 12/12/2012 85,000,000 VNĐ Trả lãi tiền vay NH Ngoại thương HẢI DƯƠNG 18005031

Số tiền bằng chữ: Tám mươi lăm triệu đồng chẵn. Giao dịch viên Kiểm soát viên (Ký, họ tên)

( Ký, họ tên

Hình 2.16. Giấy báo Nợ

(Nguồn: Phòng Kế toán) lOMoAR cPSD| 39651089

2.2.2.5. Kế toán thu nhập khác và chi phí khác

Tài khoản 711- Thu nhập khác, có nội dung bao gồm :

+ Thu nhập từ nhượng bán, thanh lý TSCĐ

+ Thu tiền từ các khoản do khách hàng vi phạm hợp đồng

+ Thu các khoản nợ khó đòi đã xử lý xóa sổ

+ Các khoản thu nhập kinh doanh của những năm trước bị bỏ sót hay quên ghi

sổ kế toán năm nay mới phát

Tài khoản 811 - Chi phí khác, có nội dung bao gồm:

- Chi phí thanh lý, nhượng bán TSCĐ và giá trị còn lại của TSCĐ thanh lý, nhượng bán.

- Tiền phát do vi phạm hợp đồng kinh tế

- Bị phạt thuế, truy nộp thuế

- Các khoản chi phí do kế toán ghi nhầm hay bỏ sót khi ghi sổ kế toán - Các khoản chi phí khác.

Khi phát sinh Thu nhập khác, chi phí khác kế toán hạch toán:

Nợ TK 111, 112: Tổng số tiền nhận được

Có TK 711: Số tiền thu nhập khác

Có TK 333: Thuế GTGT đầu ra Nợ TK 811: Chi phí khác

Nợ TK 133: Thuế GTGT đầu vào

Có TK 111, 112 : Tổng số tiền thanh toán

Trong tháng 12/2022 , Công ty TNHH Kiwon Tools không phát sinh các khoản

thu nhập khác, chi phí khác.

2.2.2.6. Kế toán chi phí thuế thu nhập doanh nghiệp

Cuối năm, khi xác định kết quả kinh doanh, công ty không phát sinh chênh

lệch giữa thuế và kế toán, chi phí thuế thu nhập doanh nghiệp được xác định theo công thức:

Thuế TNDN phải nộp = Tổng lợi nhuận kế toán trước thuế x Thuế suất (20%)

Thu nhập chịu thuế = Tổng lợi nhuận trước thuế =

Chi phí thuế TNDN năm 2022 = 260.612.152 x 20% = 52.122.430 lOMoAR cPSD| 39651089

+ Kế toán Công ty sử dụng tài khoản 821- Chi phí thuế TNDN để ghi nhận sổ

thuế phải nộp tạm tính căn cứ tờ khai thuế TNDN tạm tính. + Bút toán hạch toán Nợ TK 821: 52.122.430 Có TK 3334: 52.122.430 Nợ TK 911: 52.122.430 Có TK 821: 52.122.430

2.2.2.7. Kế toán xác định kết quả kinh doanh

Kế toán xác định kết quả bán hàng là kết quả cuối cùng của quá trình bán hàng

sau một thời kỳ biểu hiện bằng số tiền lãi hoặc lỗ. Cuối kỳ, kế toán kết chuyển các

chi phí: giá vốn hàng bán, chi phí bán hàng, chi phí quản lý doanh nghiệp vào bên nợ

tài khoản 911. Đồng thời kết chuyển các khoản doanh thu bán hàng vào bên có tài khoản 911.

• Tài khoản sử dụng: Công ty sử dụng Tài khoản 911 – Xác định kết quả bán

hàng để kế toán một số nghiệp vụ liên quan đến xác định kết quả bán hàng

theo quy định của thông tư 200/2014/TT-BTC. Sổ kế toán sử dụng

- Sổ chi tiết tài khoản 911 - Sổ cái tài khoản 911 - Sổ nhật ký chung

• Chứng từ sổ sách thực tế

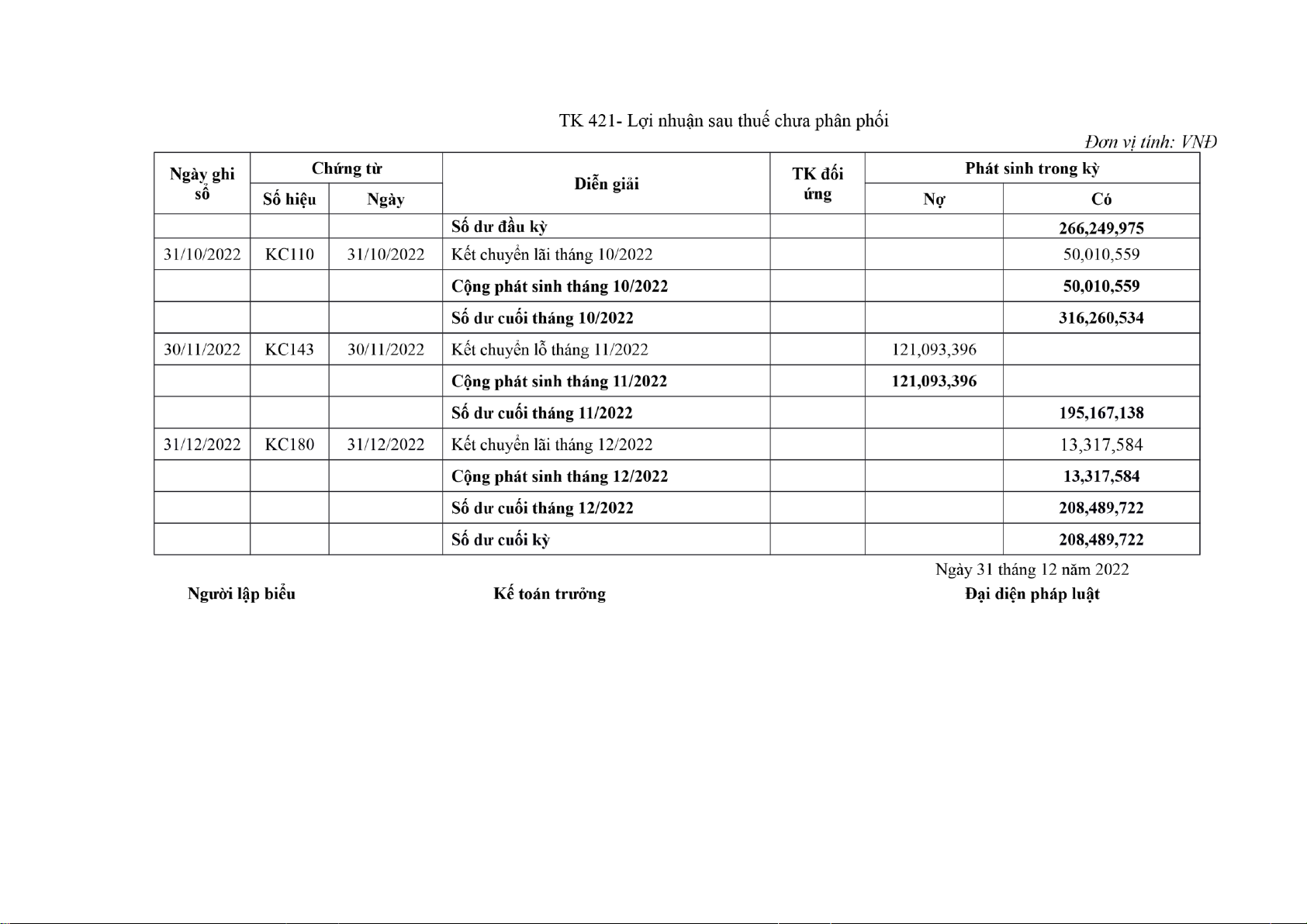

- Hình 2.17. Sổ cái Lợi nhuận sau thuế chưa phân phối (Phụ lục 10)

- Hình 2.18 Sổ Nhật ký chung (Phụ lục 11)

• Các bước hạch toán - Hạch toán giá vốn;

- Hạch toán phân bổ chi phí trả trước;

- Hạch toán trích khấu hao tài sản cố định; - Kết chuyển thuế GTGT

- Đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ;

- Phân bổ chi phí sản xuất chung;

- Tính toán giá thành sản phẩm, dịch vụ;

- Kết chuyển các khoản giảm trừ doanh thu;

- Kết chuyển doanh thu, chi phí; - Kết chuyển lãi (lỗ) trong tháng. lOMoAR cPSD| 39651089

Dưới đây là cách xác định kết quả kinh doanh năm 2022 của Công ty TNHH Kiwon Tools

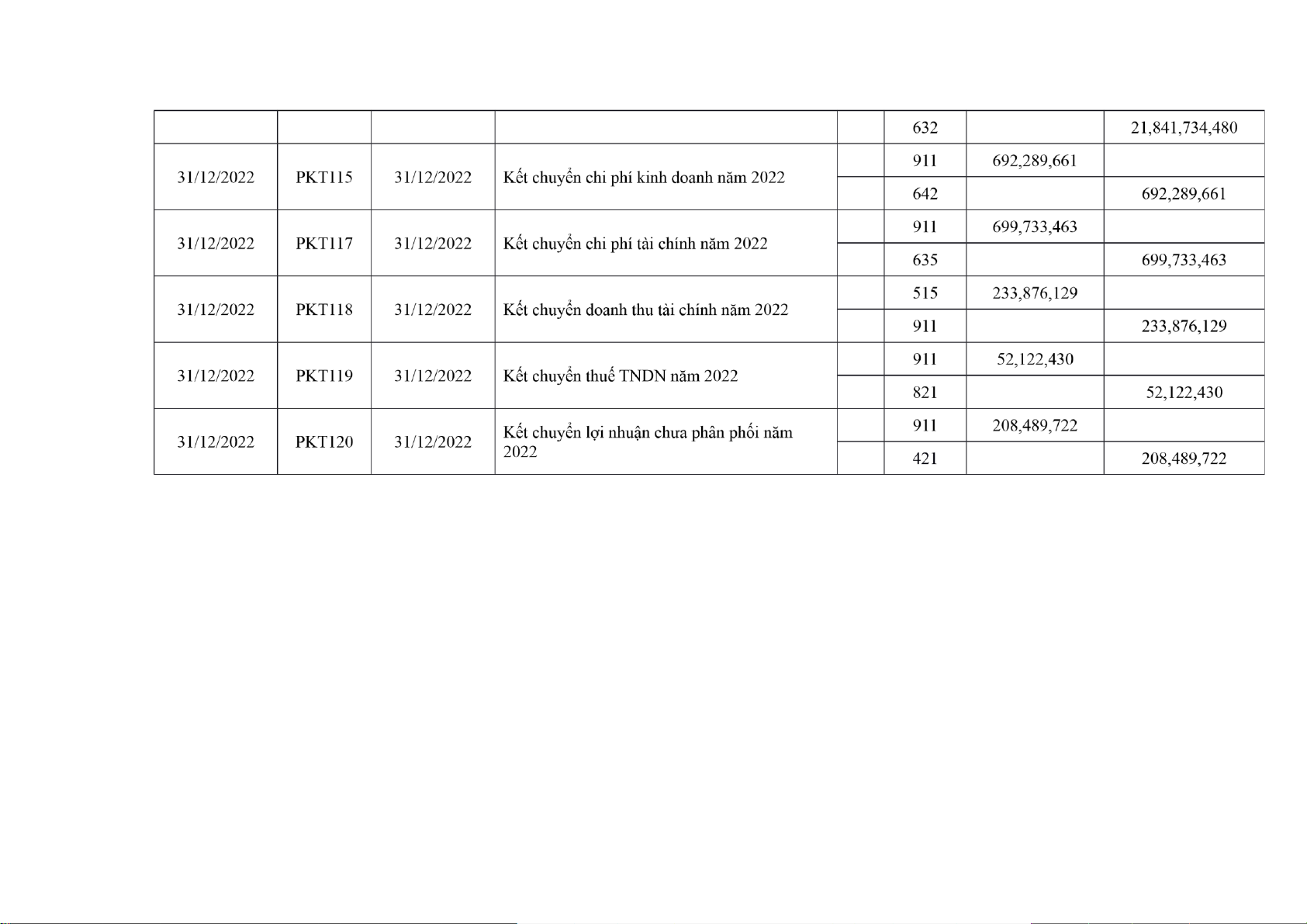

- Doanh thu bán hàng: 23.154.009.928

- Giá vốn hàng bán: 21.841.734.480

- Chi phí bán hàng: 477.538.104

- Chi phí quản lý doanh nghiệp: 214.751.557

- Doanh thu hoạt động tài chính: 223.876.129

- Chi phí hoạt động tài chính: 699.733.463

- Thu nhập khác: 205.101.528 - Chi phí khác: 88.617.829

Lợi nhuận thuần = DTT - GVHB - CPBH – CPQLDN + DTTC - CPTC

Tổng LN kế toán trước thuế = LNT + TNK - CPK

Công ty có phát sinh các khoản giảm trừ doanh thu (chiết khấu thương mại với

khách mua số lượng hàng lớn ) nhưng không đưa vào tài khoản 521- Các khoản giảm

trừ doanh thu mà giảm trực tiếp trên giá bán. Cụ thể, trong doanh thu bán mặt hàng

Mũi khoan bê tông, có khoản chiết khấu thương mại đối với khách hàng mua với số

lượng nhiều như Công ty CIBA nhưng phần chiết khấu này không được phản ánh vào

tài khoản các khoản giảm trừ doanh thu mà công ty giảm trực tiếp trên giá bán của mặt hàng.

LNT = 23.154.009.928 - 21.841.734.480 - 477.538.104 - 214.751.557 + 223.876.129 - 699.733.463 = 144.128.453

Tổng LN kế toán trước thuế = 144.128.453 + 205.101.528 - 88.617.829 = 260.612.152

Kết quả bán hàng trên chỉ phục vụ cho báo cáo ra bên ngoài của công ty và

doanh thu bán hàng thực tế của công ty là lớn hơn do có hoạt động bán hàng phát sinh

nhưng công ty không xuất hóa đơn mà chỉ theo dõi nội bộ bằng bảng kê chi tiết.

Chi phí thuế TNDN= Tổng LN kế toán trước thuế x 20%

= 260.612.152 x 20% = 52.122.430

- Lợi nhuận sau thuế TNDN = Tổng LN kế toán trước thuế - CP thuế TNDN

= 260.612.152 - 52.122.430 = 208.489.722 lOMoAR cPSD| 39651089

2.3. Đánh giá thực trạng kế toán bán hàng và xác định kết quả kinh doanh tại

Công ty TNHH Kiwon Tools 2.3.1. Ưu điểm

- Về bộ máy kế toán của công ty:

Bộ máy kế toán của công ty được tổ chức theo mô hình kế toán tập trung, có

nghĩa là theo hình thức này toàn bộ công việc kế toán được tập trung tại bộ phận kế

toán trong công ty. Đội ngũ kế toán có trình độ nghiệp vụ cao, nắm vững chế độ, tác

phong làm việc khoa học. Lao động kế toán được phân công hợp lý giúp cho công tác

kế toán được chuyên môn hóa, tạo điều kiện cho mỗi người có khả năng đi sâu tìm

hiểu, nâng cao nghiệp vụ và phát huy hết khả năng.

- Hệ thống tài khoản kế toán:

Hệ thống tài khoản kế toán được xây dưng dựa trên hệ thống tài khoản do Bộ

tài chính ban hành và được chi tiết theo nhu cầu của doanh nghiệp. Kế toán hạch toán

các nghiệp vụ kinh tế phát sinh vào đúng các tài khoản theo quy định kế toán cho

doanh nghiệp vừa và nhỏ.

- Về chứng từ sử dụng:

Các chứng từ được sử dụng đúng mẫu của Bộ tài chính ban hành những thông

tin kinh tế về nội dung của các nghiệp vụ kinh tế phát sịnh đều được ghi chép đầy đủ,

chính xác vào chứng từ. Trình tự luân chuyển chứng từ ngắn gọn, đơn giản, thuận tiện

cho việc kiểm tra, quản lý, kiểm soát. - Về sổ sách kế toán:

Hình thức kế toán công ty áp dụng đơn giản dễ ghi sổ, thuận tiện cho công tác

kiểm tra, giám sát, cùng với sự kết hợp của máy tính, công tác ghi chép đơn giản dễ

làm. Sổ kế toán thuận tiện cho công tác tra cứu, kiểm tra. 2.3.2. Nhược điểm

Bên cạnh những kết quả đạt được thì kế toán hàng và xác định kết quả bán

hàng tại công ty vẫn còn những hạn chế, tồn tại như sau:

Thứ nhất là bộ máy kế toán:

Mặc dù có bộ máy kế toán gọn nhẹ, hiệu quả, tuy nhiên kế toán bán hàng phải

kiêm cả phần hành về kế toán công nợ các khoản phải thu, phải trả nên chưa chưa lOMoAR cPSD| 39651089

hiện được sự tách biệt, sự so sánh đối chiếu với doanh thu bán hàng và các khoản

phải thu, không quản lý chặt chẽ việc mắc nợ và thu hồi nợ.

Công ty chưa chú trọng công tác xây dựng bộ phận kế toán quản trị làm giảm

tính hiệu quả trong công tác quản lý, phân tích, dự báo của hoạt động kinh doanh của công ty.

Thứ hai là thanh toán công nợ

Tuy hoạt động của công ty được thực hiện khá tốt nhưng đối với các hoạt động

thanh toán công nợ còn gặp một số khó khăn. Số lượng vốn mà công ty bị chiếm dụng

tương đối lớn so với tổng số vốn hoạt động của công ty. Trong trường hợp khách hàng

không thanh toán đúng hạn sẽ gây khó khăn cho công ty trong việc quay vòng vốn,

nếu vay của Ngân hàng công ty phải chịu lãi suất cao sẽ làm cho chi phí lãi vay của

công ty khá lớn. Điều này sẽ ảnh hưởng không tốt tới hoạt động kinh doanh.

Hiện nay, công ty chưa áp dụng phương pháp trích lập dự phòng phải thu khó

đòi, một phương pháp thể hiện nguyên tắc thận trọng. Trong khi đó công ty thường

bán chịu cho khách hàng với giá trị lớn do đó rủi ro các khoản phải thu có thể xảy ra.

Thứ ba là hệ thống chứng từ và sổ kế toán

- Công ty chưa mở sổ Nhật kí bán hàng và Nhật kí thu tiền để theo dõi tìnhhình

bán hàng mua chịu và bán hàng thu tiền ngay.

- Công ty chưa mở sổ và theo dõi chi tiết cho: TK 641 – Chi phí bán hàng vàTK

642 – Chi phí quản lý doanh nghiệp.

Mẫu sổ chi tiết chi phí mà công ty đang sử dụng lại gần như giống với sổ cái

nên vẫn chưa phản ánh các thông tin chi tiết cho nhà quản lý. Bên cạnh đó, ta có thể

thấy TK 641 và TK 642 luôn không có số dư nên việc để cột số dư là không cần thiết

và có thể bỏ đi. Như vậy hệ thống sổ kế toán của công ty chưa được hoàn thiện và

chưa phản ánh đầy đủ các thông tin cần thiết cho nhà quản lý. Thứ tư là cách tính

lương cho nhân viên bán hàng

Tại công ty, lương của nhân viên bán hàng được tính giống như nhân viên quản

lí doanh nghiệp. Cách tính lương có ưu điểm là khối lượng công việc của kế toán tiền

lương sẽ ít hơn do chỉ dùng một cách tính cho toàn bộ nhân viên trong công ty. Tuy

nhiên, cách tính lương cũng có một số nhược điểm như: phản ánh không chính xác

năng suất lao động của nhân viên bán hàng, không khuyến khích được nhân viên lOMoAR cPSD| 39651089

trong việc mời chào khách mua hàng. Như vậy, công ty cần thay đổi cách tính lương cho nhân viên bán hàng.

Thứ năm là chưa thực hiện chiết khấu thương mại

Hiện tại công ty chưa đưa ra các chính sách chiết khấu thương mại nhằm

khuyến khích được khách hàng mua hàng với khối lượng lớn. Điều đó, sẽ làm giảm

đi khả năng tiêu thụ của công ty trong môi trường cạnh tranh ngày càng cao như hiện nay. lOMoAR cPSD| 39651089

CHƯƠNG 3: GIẢI PHÁP HOÀN THIỆN CÔNG TÁC KẾ TOÁN BÁN

HÀNG VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TNHH KIWON TOOLS

3.1. Định hướng phát triển của Công ty TNHH Kiwon Tools

Bên cạnh những thành tích đạt được, công ty cũng phải đối mặt với những khó

khăn cần phải vượt qua trong thời gian tới. Trong thời kỳ hội nhập quốc tế đang diễn ra

mạnh mẽ như hiện nay, cùng với đà tăng trưởng hàng năm của nền kinh tế tạo điều kiện

cho hoạt động kinh doanh của các doanh nghiệp trong nước có những bước phát triển

mạnh mẽ về quy mô, số lượng cũng như chất lượng hoạt động.