HỌC PHẦN: THỊ TRƯỜNG VÀ CÁC ĐỊNH CHẾ TÀI CHÍNH - ĐỀ TÀI BÁO CÁO: THỊ TRƯỜNG TRÁI PHIẾU VIỆT NAM

Thị trường trái phiếu Việt Nam đã trải qua quá trình phát triển mạnh mẽ, vượt qua

nhiều biến động và gặt hái được những thành tựu đáng kể, chứng minh được vai trò quan trọng trong hệ thống tài chính và nền kinh tế đất nước. Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng.

Môn: Thị trường và các định chế tài chính 199 tài liệu

Trường: Trường Đại học Kinh tế - Đại học Đà Nẵng 1.4 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 50120533

ĐẠI HỌC ĐÀ NẴNG

Cộng hoà xã hội chủ nghĩa Việt Nam

TRƯỜNG ĐẠI HỌC KINH TẾ

Độc lập- Tự do- Hạnh phúc

HỌC PHẦN: THỊ TRƯỜNG VÀ CÁC ĐỊNH CHẾ TÀI CHÍNH ĐỀ TÀI BÁO CÁO:

THỊ TRƯỜNG TRÁI PHIẾU VIỆT NAM Giảng viên: Đinh Bảo Ngọc Mã lớp học: FIN2001_48K06.3 Nhóm: 3 Thành viên:

Nguyễn Thị Thương Thiệp Nguyễn Thị Hạnh Ngô Thị Việt Hương Nguyễn Ngọc Huyền Võ Thị Xuân Quỳnh Nguyễn Đăng Khánh Trang

Đà Nẵng, tháng 4 năm 2024 Mục lục I.

Đánh giá chung về thị trường trái phiếu Việt

Nam...........................................................3 1. Tổng

quan......................................................................................................................................3 lOMoARcPSD| 50120533 2. Phân tích chi

tiết............................................................................................................................4

3. Biến động thị

trường......................................................................................................................5 4. Thành tựu đạt

được.......................................................................................................................6 5. Kết

luận..........................................................................................................................................6 II.

Thực trạng của từng loại thị trường trái phiếu Việt Nam.............................................7

1. Thị trường Trái phiếu Chính

Phủ.................................................................................................7

1.1 Thị trường sơ

cấp...........................................................................................................................................7

1.2. Thị trường thứ

cấp......................................................................................................................................11

1.3. Hệ thống nhà đầu tư...................................................................................................................................15

1.4. Biện pháp, giải pháp phát triển thị trường TPCP trong tương lai.........................................................17 2. Trái phiếu doanh

nghiệp..............................................................................................................18

2.1. Tình hình thị trường trái phiếu doanh nghiệp Việt Nam........................................................................18

2.2. Thị trường sơ cấp........................................................................................................................................21

2.3. Thị trường thứ

cấp:.....................................................................................................................................24

2.4. Những hạn chế và giải pháp đối với thị trường trái phiếu doanh nghiệp Việt Nam...........................26 2.4.1. Những hạn

chế.......................................................................................................................................26 2.4.2. Giải

pháp...............................................................................................................................................26

3. Trái phiếu chính quyền địa

phương............................................................................................28

3.1. Thực trạng trái phiếu chính quyền địa phương năm 2003-2020............................................................28

3.2. Biện pháp hoàn thiện quản lý trái phiếu chính quyền địa phương........................................................31 III.

Giải pháp chung cho thị trường Trái phiếu Việt Nam.................................................32

1.Tăng cường tính minh bạch thông

tin..........................................................................................32

2. Tăng cường tính thanh

khoản:....................................................................................................33

3. Tăng cường quản lý rủi

ro...........................................................................................................34 Phụ

lục................................................................................................................................ ..35 lOMoARcPSD| 50120533 I.

Đánh giá chung về thị trường trái phiếu Việt Nam 1. Tổng quan

Thị trường trái phiếu Việt Nam ra đời từ năm 1990 và bắt đầu phát triển từ năm 2000

theo nghị định 48/1998/NĐ-CP được Quốc hội thông qua ngày 12/06/1999 và có hiệu lực

từ ngày 01/01/2000. Việc ra đời của thị trường trái phiếu là một bước tất yếu để phát triển

khả năng cung cấp các dịch vụ tài chính của Việt Nam và khẳng định sự phát triển của nước

ta trong quá trình xây dựng đất nước.

Thị trường trái phiếu Việt Nam đã trải qua quá trình phát triển mạnh mẽ, vượt qua

nhiều biến động và gặt hái được những thành tựu đáng kể, chứng minh được vai trò quan

trọng trong hệ thống tài chính và nền kinh tế đất nước.

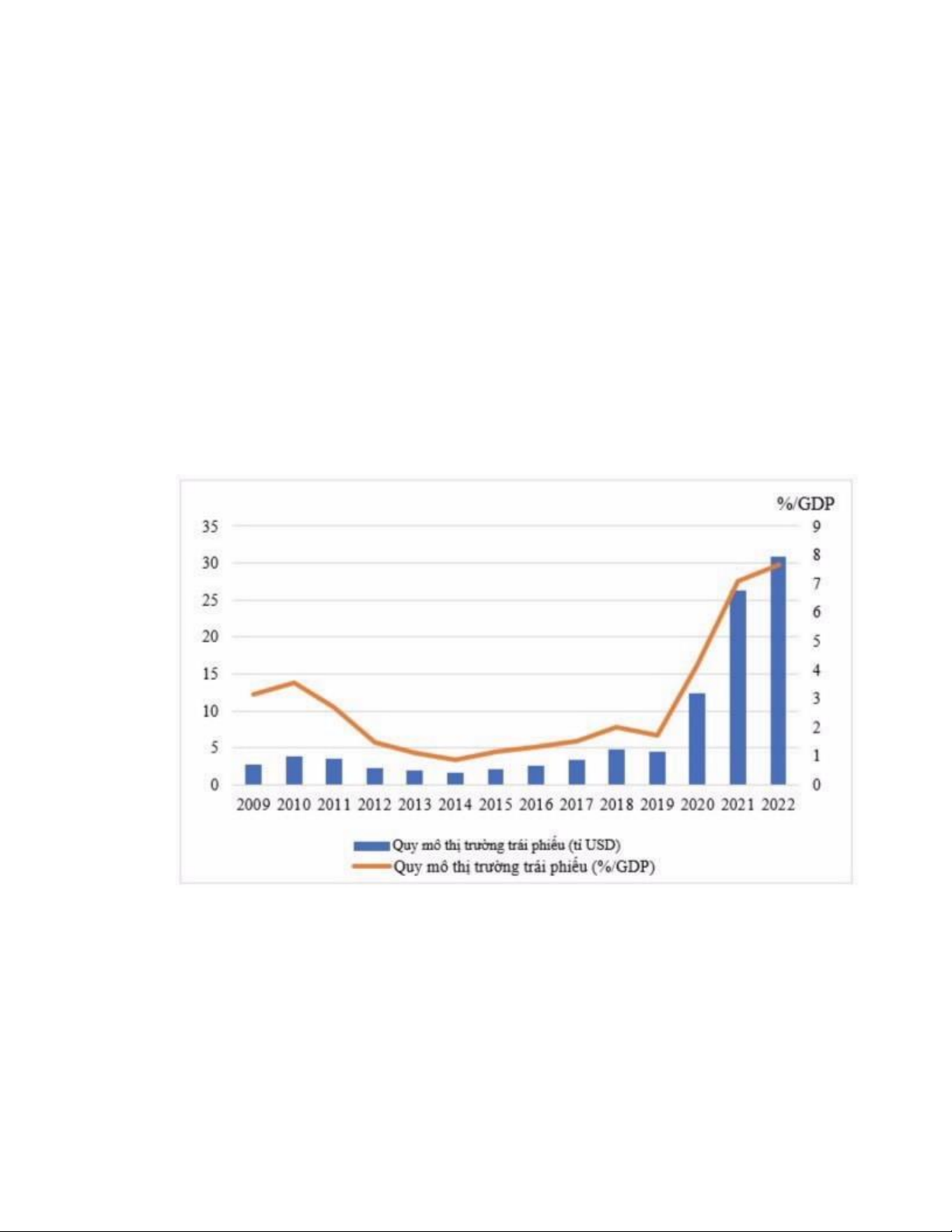

Hình 1: Quy mô thị trường trái phiếu Việt Nam và theo phần trăm so với GDP giai đoạn 2009 – 2022 (Nguồn: Ngân hàng phát

triển châu Á - Asian bonds)

Có thể thấy, trong giai đoạn 10 năm từ 2009 - 2019, quy mô toàn thị trường đạt trung

bình chỉ khoảng 3 tỉ USD, tuy nhiên đến năm 2020 con số này đã tăng lên gấp 4 lần, đạt

mốc 12,36 tỉ USD. Quy mô thị trường trái phiếu doanh nghiệp tiếp tục có sự tăng trưởng

mạnh mẽ vào năm 2021 khi quy mô đạt 26,26 tỉ USD, cao gấp hai lần so với năm 2021 và

gấp hơn 8 lần so với giai đoạn 10 năm trước đó. Quy mô thị trường trái phiếu doanh nghiệp lOMoARcPSD| 50120533

của Việt Nam tiếp tục có bước phát triển vượt bậc vào năm 2022 khi đạt 30,89 tỉ USD. Đây

là tín hiệu đáng mừng cho thị trường chứng khoán nói chung và thị trường trái phiếu nói riêng của Việt Nam.

2. Phân tích chi tiết

Quy mô thị trường có sự tăng trưởng vượt bậc, từ năm 2014 đạt 8,6% GDP lên 35,77%

trong năm 2023, đạt mức cao kỷ lục.

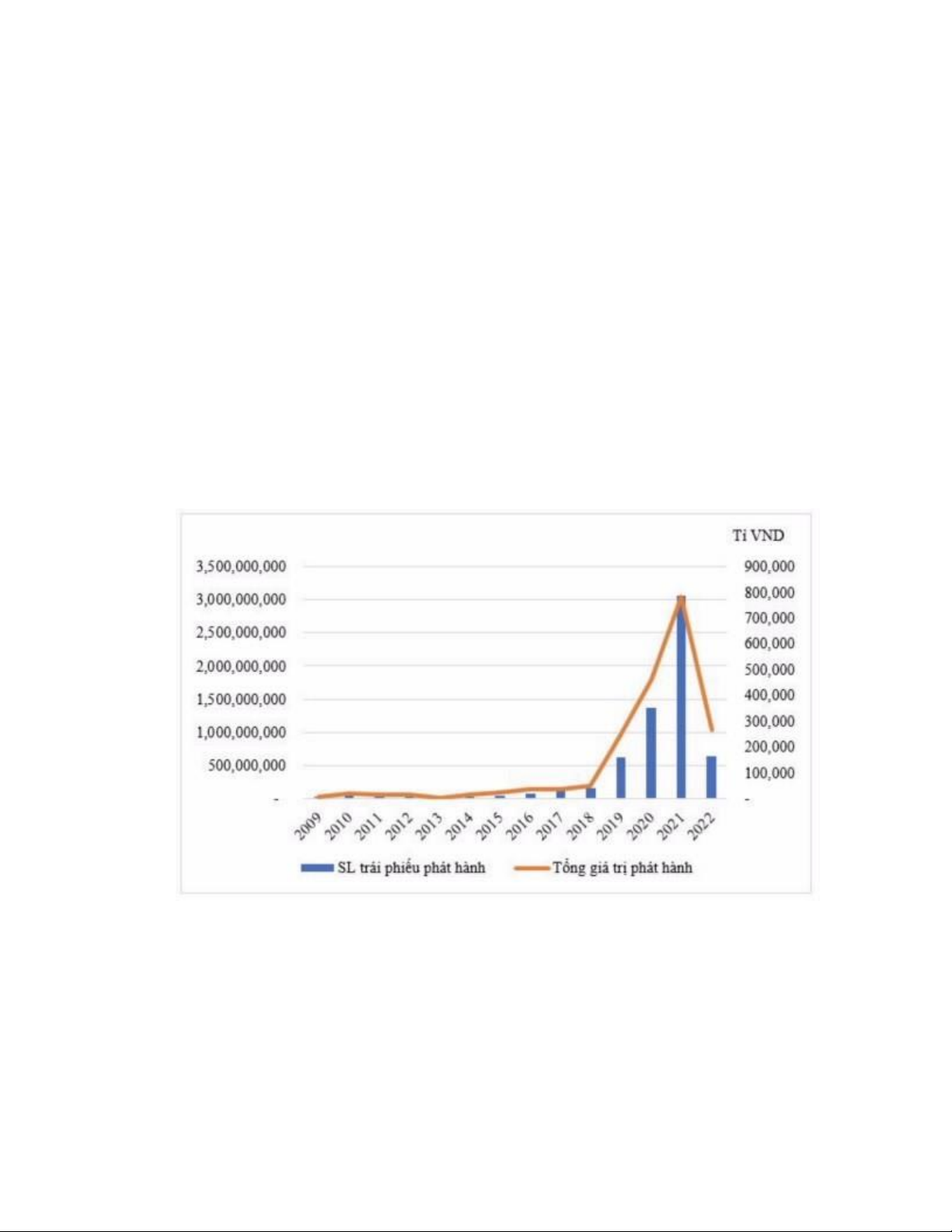

Cấu trúc thị trường cũng có sự phát triển mạnh mẽ. Tín phiếu chính phủ chiếm tỷ

trọng to lớn và đóng vai trò chủ đạo trong việc huy động vốn cho ngân sách nhà nước. Tín

phiếu doanh nghiệp bắt đầu phát triển từ năm 2019, đặc biệt là năm 2021 do nhu cầu huy

động vốn của doanh nghiệp tăng cao.

Hình 2: Số lượng và tổng giá trị phát hành trái phiếu doanh nghiệp Việt Nam giai đoạn 2009 – 2022 (Nguồn: Cơ sở dữ liệu Fiinpro)

Thị trường trái phiếu càng phát triển thì càng xuất hiện nhiều loại trái phiếu mới như

trái phiếu doanh nghiệp, trái phiếu bạc,... đáp ứng nhu cầu đa dạng của nhà đầu tư. Cơ sở

hạ tầng cũng được nâng cấp đáng kể với hệ thống giao dịch, thanh toán hiện đại, thông tin

thị trường được cung cấp đầy đủ, minh bạch. lOMoARcPSD| 50120533

Bên cạnh đó, thị trường trái phiếu Việt Nam còn thu hút sự tham gia của các nhà đầu

tư trong và ngoài nước, góp phần tăng tính thanh khoản cho thị trường. Năng lực của các

nhà đầu tư cũng được nâng cao như là năng lực phân tích, đánh giá thị trường, quản trị rủi ro.

3. Biến động thị trường

Lãi suất tăng mạnh trong năm 2022-2023 do lo ngại lạm phát. Điều đó đã tác động

đến giá và thanh khoản trái phiếu. Vì vậy các nhà đầu tư cần chú ý theo dõi biến động lãi

suất để đưa ra quyết định đầu tư phù hợp.

Thị trường trái phiếu đã trải qua nhiều sự kiện biến động, gặp nhiều rủi ro không mong

đợi. Năm 2018, thị trường tín phiếu doanh nghiệp gặp khó khăn do “sự cố VAMC1”, ảnh

hưởng đến tâm lý các nhà đầu tư. Năm 2022, nghị định 08/2022 đã siết chặt hoạt động của

Tín phiếu doanh nghiệp khiến thị trường sụt giảm mạnh, cần có biện pháp tháo gỡ vướng mắc.

Những sự kiện trên đã để lại nhiều rủi ro cho cả doanh nghiệp và nhà đầu tư. Một số

doanh nghiệp phát hành trái phiếu gặp vấn đề về tài chính và có nguy cơ vỡ nợ. Nhà đầu tư

cần phải cẩn trọng lựa chọn sản phẩm đầu tư, đánh giá năng lực tài chính của doanh nghiệp

phát hành để giảm thiểu rủi ro.

4. Thành tựu đạt được

Thị trường trái phiếu Việt Nam đã đạt được nhiều thành tựu to lớn trong những năm qua

Cấu trúc của hệ thống tài chính đã trở nên cân bằng hơn. Quy mô thị trường vốn tăng

trưởng tốt, vốn hóa thị trường cổ phiếu tăng từ 15,4% GDP (năm 2011) lên 54,1% GDP

(năm 2018) và 85,5% GDP (năm 2021); dư nợ thị trường trái phiếu chính phủ tăng từ 12,7%

(năm 2011) lên 30,5% (năm 2018) nhưng giảm còn 24,3% (năm 2021); thị trường trái phiếu

1 Tổ chức Quản lý Tài sản Việt Nam, một tổ chức được thành lập bởi Chính phủ Việt Nam để giải quyết nợ xấu

trong hệ thống ngân hàng. Sự cố liên quan đến VAMC thường được nhắc đến khi có thông tin về việc giải

quyết nợ không hiệu quả, vấn đề tài chính, hoặc tranh cãi về cách thức hoạt động của tổ chức này. lOMoARcPSD| 50120533

doanh nghiệp tăng từ 1,7% (năm 2011) lên 8,6% (năm 2018) và đạt 18,2% GDP (năm

2021)2. Trong khi quy mô tín dụng ngân hàng cũng tăng trưởng từ mức 107,7% - 133,3%

GDP trong cùng giai đoạn và đạt 160% GDP năm 2021. Bước phát triển nhanh của các thị

trường cổ phiếu, thị trường trái phiếu chính phủ, trái phiếu doanh nghiệp làm cho hệ thống

tài chính cân bằng hơn, đặc biệt là giữa hệ thống ngân hàng và thị trường cổ phiếu.

Thị trường trái phiếu từng bước phát triển đa dạng hơn về cấu trúc kỳ hạn, đặc biệt là

trái phiếu chính phủ. Phát hành thành công trái phiếu chính phủ có kỳ hạn dài, hình thành

đường cong lãi suất không rủi ro của trái phiếu chính phủ, là cơ sở để phát triển thị trường

trái phiếu doanh nghiệp. Năm 2020, thị trường trái phiếu chính phủ giao dịch sôi động, là

điểm sáng của thị trường tài chính trong nước; khối lượng trái phiếu chính phủ do Kho bạc

Nhà nước phát hành đạt 333 nghìn tỷ đồng, tăng 39% so với năm 2019. Danh mục trái phiếu

chính phủ được cơ cấu lại theo hướng kỳ hạn dài hơn, trung bình đạt khoảng 14 năm (so

với 3 - 4 năm thời kỳ 2008 - 2011) và lãi suất thấp hơn, trung bình đạt 2,86%/năm (so với

trên 10%/năm thời kỳ 2008 - 2011). Thị trường thứ cấp cũng có mức tăng trưởng đột biến

trong năm 2020 lên tới gần 50% so với cùng kỳ năm trước, đạt gần 6,5 nghìn tỷ đồng/phiên.

(Phát triển thị trường trái phiếu, hướng tới hệ thống tài chính cân bằng ở Việt Nam, 2022) 5. Kết luận

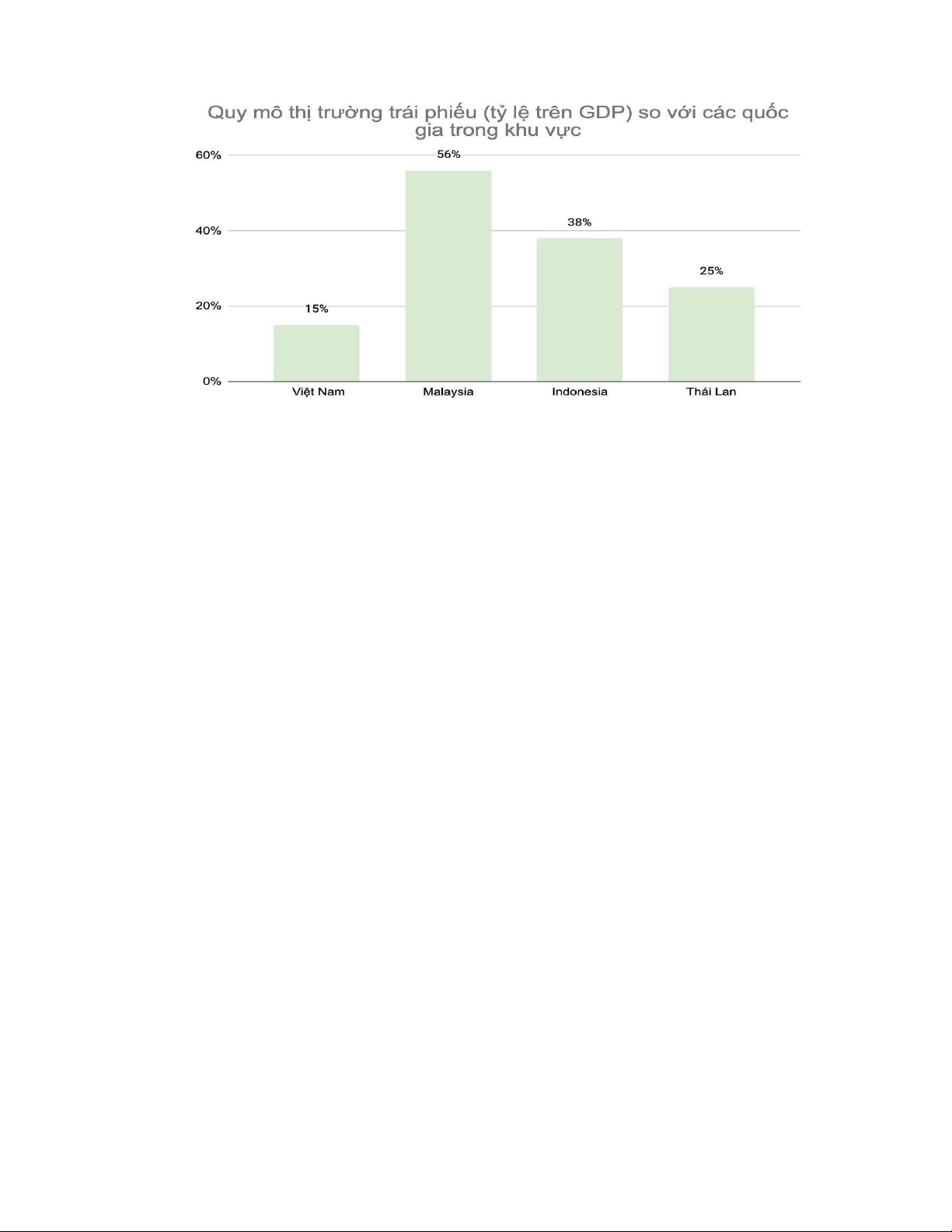

Mặc dù có tốc độ tăng trưởng bình quân tới 46%/năm, nhưng quy mô thị trường trái

phiếu Việt Nam chỉ chiếm khoảng 15% GDP, thấp hơn nhiều so với các quốc gia khác trong

khu vực, như so với Malaysia (56% GDP), Singapore (38% GDP), Thailand (25% GDP)… (Khôi, 2023)

2 Theo ADB và Ngân hàng Thế giới (WB), 2022 lOMoARcPSD| 50120533

Hình 3: Quy mô thị trường trái phiếu của Việt Nam so với các quốc gia trong khu vực II.

Thực trạng của từng loại thị trường trái phiếu Việt Nam

1. Thị trường Trái phiếu Chính Phủ

1.1 Thị trường sơ cấp

Thị trường Trái phiếu Chính Phủ Việt Nam đã phát hành mạnh mẽ từ giai đoạn 2009

– 2020 cả về quy mô, giá trị, chất lượng với tốc độ tăng trưởng bình quân đạt 33%/năm,

được đánh giá có mức tăng trưởng đang dẫn đầu trong nền kinh tế với ở khu vực Đông Nam

Á và ASEAN. Trái Phiếu Chính Phủ Việt Nam chiếm tỷ trọng cao nhất trong 3 loại thị trường trái phiếu. Về quy mô

Năm 2009,số dư nợ TPCP chỉ chiếm 9% GDP tương đương với 20.000 tỷ đồng nhưng

đến năm 2019 số dư nợ Trái Phủ Chính Phủ chiếm lên đến 26,54% GDP tương đương với

239.769 tỷ đồng. Năm 2020 số dư nợ chiếm 28,28% GDP tăng 1,74% so với năm 2019.

Điều này cho thấy thị trường Trái Phiếu Chính Phủ trên thị trường sơ cấp đang trên đà tăng

trưởng và phát triển mạnh mẽ, đạt từ 50% - 70% nhu cầu vốn cho ngân sách nhà nước. lOMoARcPSD| 50120533

Nhìn chung trong giai đoạn 2009- 2020, thị trường sơ cấp tăng trưởng bình quân 40%.

Phải kể đến sự mở rộng thị trường đối với công tác đấu thầu và trái phiếu kho bạc nhà nước.

Khối lượng dự thầu của các nhà đầu tư cũng tăng tương ứng, duy trì tỷ lệ dự thầu gấp 2 – 3

lần tỷ lệ gọi thầu. Quy mô trúng thầu mã trái phiếu kho bạc Nhà nước đã tăng 4 -5 lần , góp

phần sự hình thành các mã trái phiếu chuẩn trên thị trường và nâng cao sự thanh khoản trên thị trường thứ cấp.

Bộ Kế Hoạch và Đầu Tư cho thấy, chỉ tiêu về số lượng và giá trị gói đấu thầu qua

mạng năm 2020 đạt 60% về số lượng và 20% về giá trị trên tổng giá trị gói đấu thầu rộng

rãi và chào hàng cạnh tranh. Việc các bộ, ngành, địa phương đẩy mạnh đấu thầu qua mạng

năm 2020 đã giúp tiết kiệm chi phí và thời gian cho cả Nhà nước, chủ đầu tư, bên mời thầu

và nhà thầu. Thực tế , đấu thầu qua mạng là công cụ hữu hiệu trong việc bảo đảm các tiêu

chí cạnh tranh, công bằng, minh bạch và phòng, chống tham nhũng, đẩy lùi vi phạm, tiêu cực trong đấu thầu.

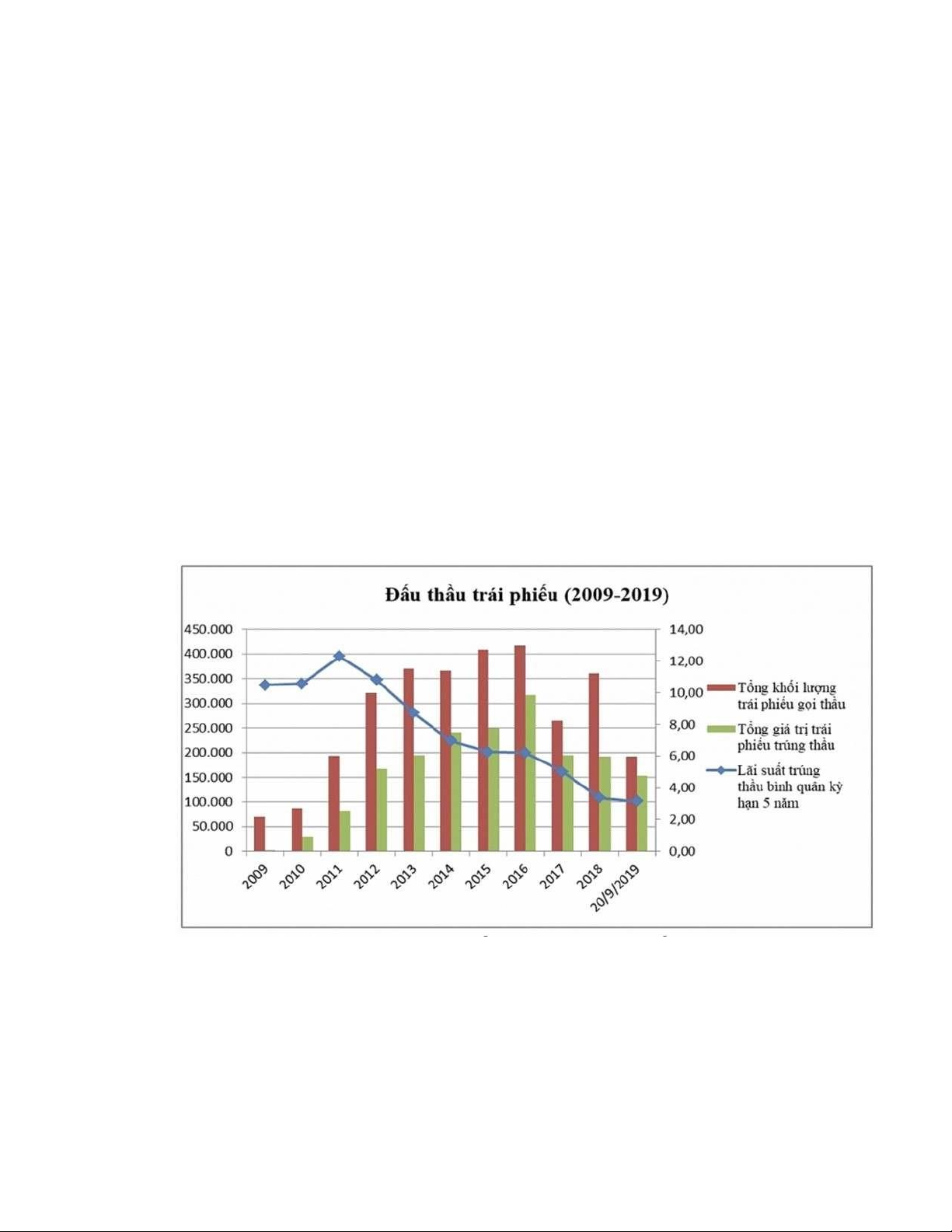

Hình 4 : Quy mô đấu thầu Trái Phiếu Chính Phủ từ 2009 – 2019

Khối lượng phát hành

Từ giai đoạn năm 2012- năm 2020 khối lượng trái phiếu trên thị trường có bước tăng

trưởng rõ rệt. Trái Phiếu Chính Phủ phát hành năm 2019 đạt 343.98 tỷ đồng tăng 45,55% lOMoARcPSD| 50120533

so với năm 2019, trong đó phát hành theo phương thức đấu thầu là 197.769 tỷ đồng, phát

hành theo hình thức riêng lẻ là 42.000 tỷ đồng. Năm 2020 phát hành Trái Phiếu Chính Phủ

gấp 3,41 lần so với năm 2011.Có thể thấy trên bảng biểu, năm 2016 đạt mức phát hành Trái

Phiếu Chính Phủ và GDP cao nhất trong giai đoạn này. Dự đoán phát hành Trái Phiếu Chính

Phủ sẽ còn tăng mạnh trong các năm tới đây.

Bảng 1: Khối lượng phát hành TPCP trên thị trường sơ cấp từ năm 2012 – 2020 Đơn vị : tỷ đồng Chỉ tiêu 2012 2013 2014 2015 2016 2017 2018 2019 2020 GDP

7,01% 7,35% 7,7% 8,47% 9,6% 7,91% 8,3% 8,6% 8,9% Phát hành

141.34 181.09 248.02 256.22 312.20 244.22 245.3 239.76 348,98 TPCP Về kỳ hạn

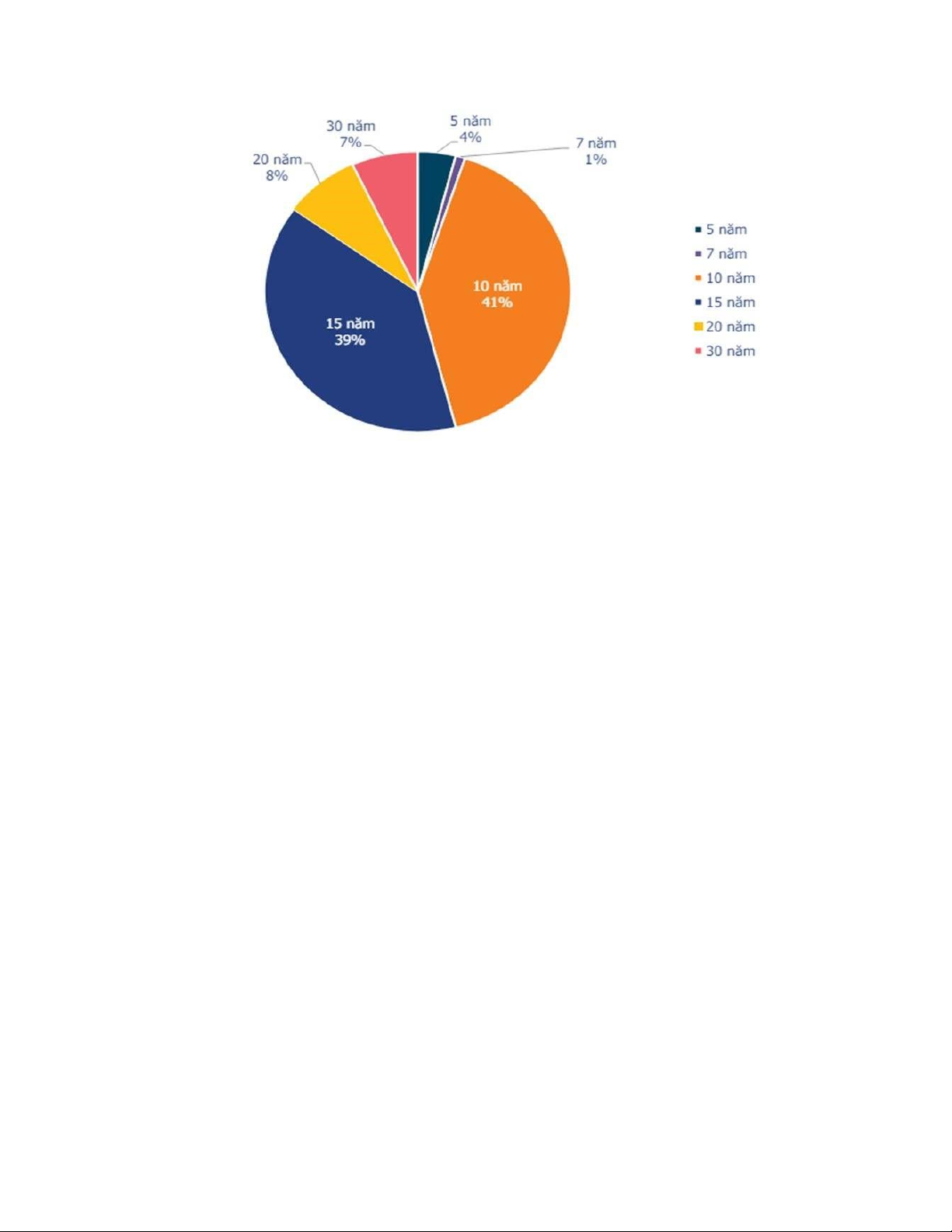

Công tác huy động vốn ngày càng được nâng cao. Trước đây chỉ phát hành những trái

phiếu có kỳ hạn ngắn hạn thì hiện nay đã phát hành được đa dạng các loại trái phiếu với

nhiều kỳ hạn khác nhau từ 5 năm trở lên, 10 năm, 20 năm,... Vào năm 2020, 100% Trái

Phiếu Chính Phủ có kỳ hạn 5 năm trở lên, chiếm 94% tổng khối lượng Trái Phiếu phát hành

có kỳ hạn 10 năm trở lên và kỳ hạn 20 trở lên chiếm 8% và kỳ hạn 15 năm trở lên chiếm

39% tổng số lượng Trái Phiếu phát hành. Góp phần vào việc nâng cao kỳ hạn phát hành

trái phiếu bình quân của cả danh mục từ 12,98 năm đến 13,94 năm, tăng 0,75 so với năm 2019. lOMoARcPSD| 50120533

Hình 5: Mức kỳ hạn của Trái Phiếu Chính Phủ năm 2020 Lãi suất

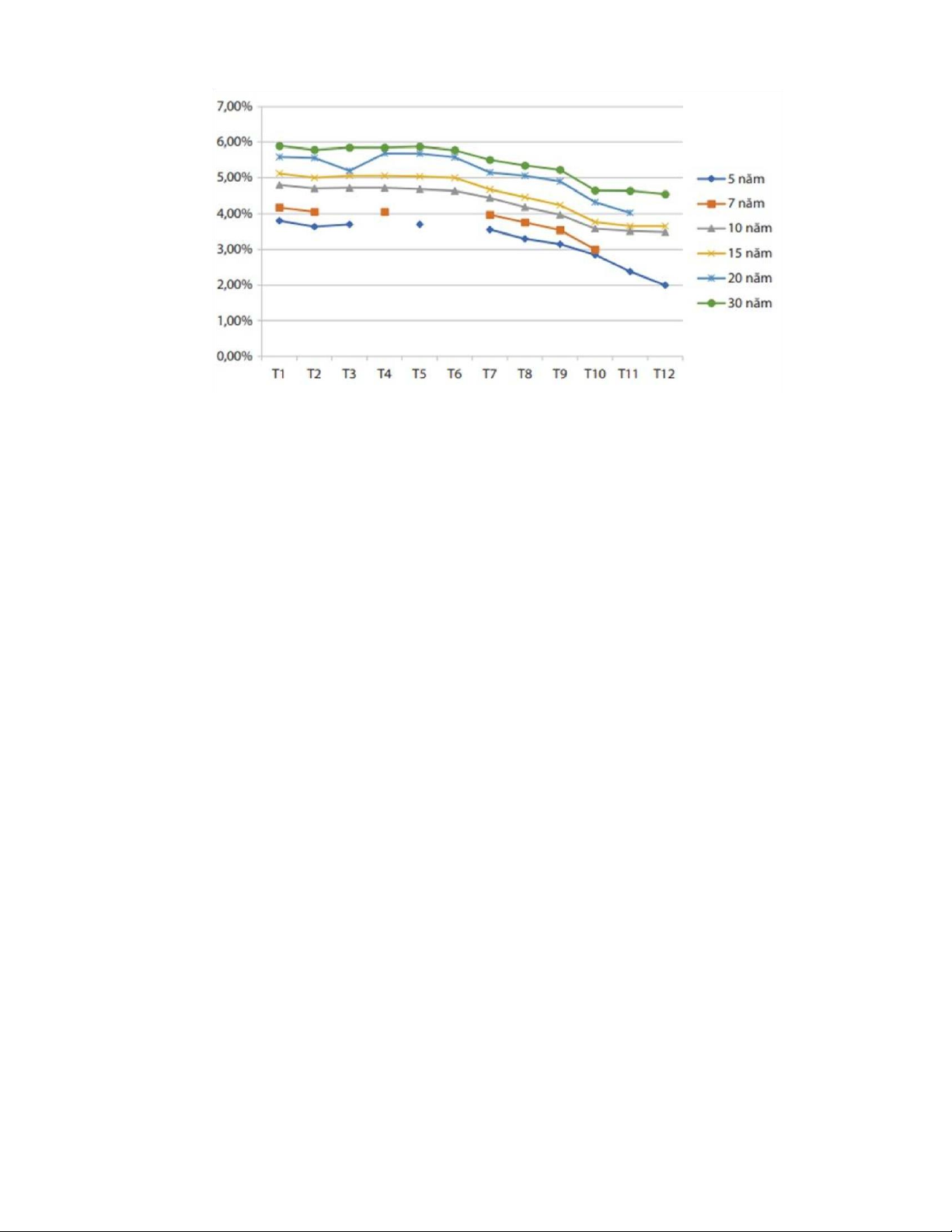

Cuối năm 2020, Sở giao dịch chứng khoán Hà Nội (HNX) tổ chức phiên đấu thầu trái

phiếu Chính phủ do Kho bạc Nhà nước đã phát hành tổng khối lượng gọi thầu 8.000 tỷ

đồng tập trung vào các kỳ hạn 10, 15, 20 và 30 năm. Kết quả của phiên đấu thầu huy động

thành công 8.000 tỷ đồng với lãi suất giảm tại tất cả các kỳ hạn.

Lãi suất Trái Phiếu Chính Phủ trên các kỳ hạn dài trên thị trường sơ cấp liên tục giảm

đáng kể qua các năm. Lãi suất thị trường Trái phiếu Chính Phủ sơ cấp năm 2019 giao động

từ 3,03% đến 3,16% cho kỳ hạn ngắn hạn và 3,34% đến 3,56% cho các kỳ hạn dài hạn. Do

đó sẽ tiết kiệm được chi phí huy động vốn cho ngân sách nhà nước và góp phần vào cơ cấu

danh mục nợ Trái Phiếu Chính Phủ về chủ trương của Đảng và Quốc Hội về tái cơ cấu ngân sách và công nợ.

Nắm bắt nhu cầu mua Trái Phiếu Chính Phủ đang nóng trở lại, nhiều ngân hàng đã

mua trái phiếu ở các kỳ dài để thực hiện kinh doanh chênh lệch lãi suất, khi cầu trái phiếu

những kỳ hạn này đang nóng dẫn đến sự gia tăng nhu cầu trái phiếu dài hạn và đẩy lợi suất liên tục giảm mạnh. lOMoARcPSD| 50120533

Hình 6: Biểu đồ lãi suất Trái phiếu chính phủ năm 2020

Đa dạng hóa cơ sở nhà đầu tư

Nhà đầu tư cơ sở Trái Phiếu Chính Phủ hướng tới mục tiêu đề ra đến năm 2030, xây

dựng định hướng theo hướng bền vững, đa dạng hóa nhà đầu tư giảm dần sự phụ thuộc của

Trái Phiếu Chính Phủ với các ngân hàng thương mại. Cơ cấu tăng tại các công ty tài chính

phi ngân hàng, giảm tỷ lệ nắm giữ Trái Phiếu Chính Phủ của Ngân Hàng Thương Mại. Năm

2020 tỷ lệ năm giữ Trái Phiếu Chính Phủ của Ngân Hàng Thương Mại là 42,76% ( giảm

1,04% so với năm 2019).Tỷ lệ nắm giữ của khối bảo hiểm và các nhà đầu tư khác đạt

57,24%. Tập trung phát hành Trái Phiếu Chính Phủ có kỳ hạn 5 năm trở lên và tạo nguồn

cầu ổn định đối với Trái Phiếu Chính Phủ kỳ hạn 10 năm trở lên.

Kết luận: Nhìn chung thị trường sơ cấp Trái Phiếu Chính Phủ đang trên đà tăng

trưởng với quy mô lớn, Bộ Tài Chính tập trung phát hành Trái Phiếu Chính Phủ với kỳ hạn

dài đặc biệt là kỳ hạn 5 năm đến 10 năm, lãi suất tương đối giảm so với các năm gần đây.

Những điều này rất có lợi cho các nhà đầu tư mua Trái Phiếu Chính Phủ, góp phần giúp

Chính Phủ huy động được vốn một cách dễ dàng hơn.

1.2. Thị trường thứ cấp

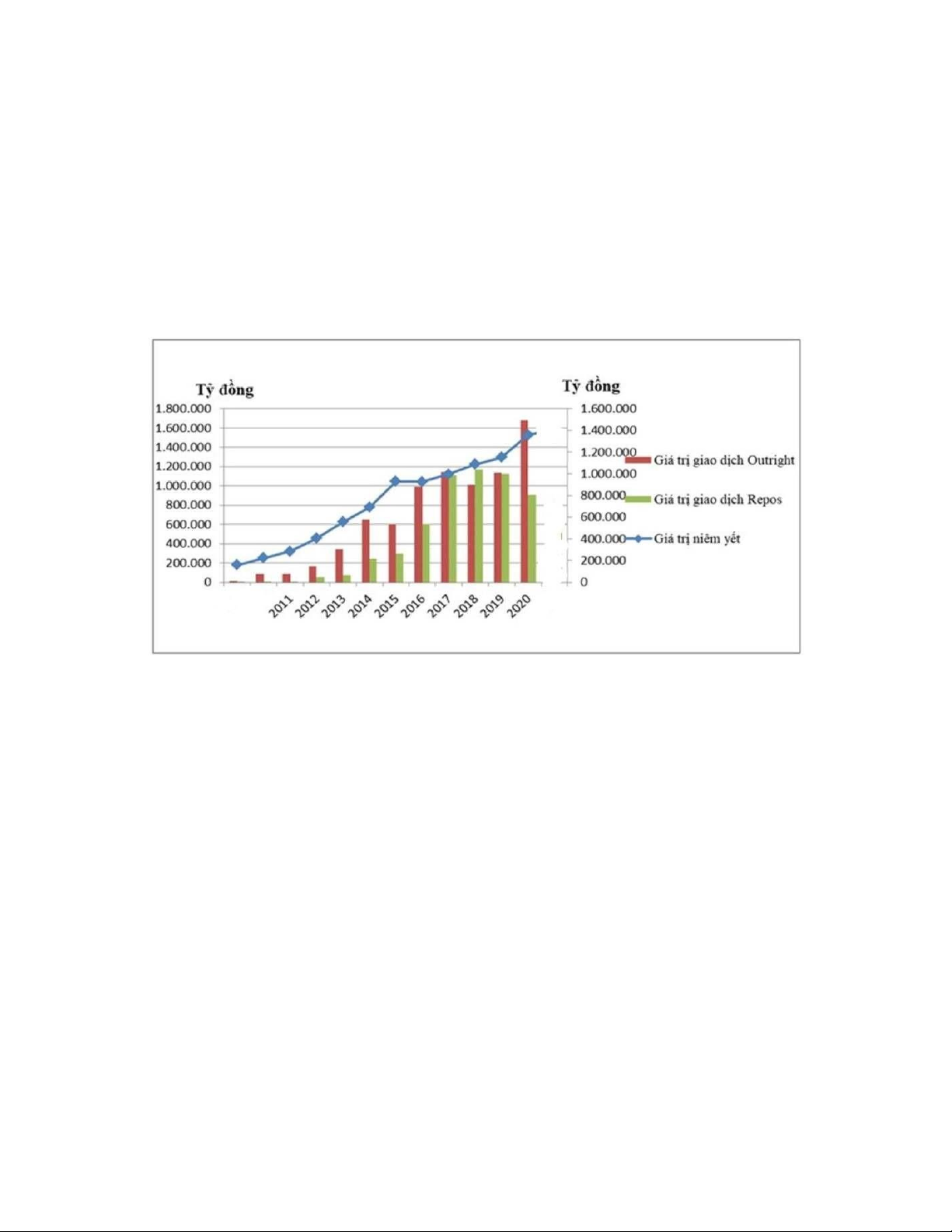

Quy mô và thanh khoản TPCP trên thị trường thứ cấp lOMoARcPSD| 50120533

Thị trường thứ cấp tăng trưởng mạnh mẽ quy mô thị trường trái phiếu chính phủ Việt Nam

chứng kiến sự tăng trưởng ấn tượng trong giai đoạn 2011 – 2020, vươn từ 210.000 tỷ đồng

năm 2011 lên 1.400.000 tỷ đồng vào năm 2020 gấp 6,7 lần. Yếu tố thúc đẩy là tăng trưởng

GDP, nhu cầu huy động vốn đầu tư công, sự tham gia của nhà đầu tư cá nhân. Nhu cầu đầu

tư gia tăng, sự gia tăng mạnh mẽ của quy mô thị trường phản ánh nhu cầu huy động vốn

lớn của Chính phủ cho các dự án đầu tư phát triển kinh tế - xã hội, đồng thời cho thấy niềm

tin của nhà đầu tư đối với thị trường Trái Phiếu Chính Phủ Việt Nam.

Hình 7: Quy mô và thanh khoản thị trường TPCP (2011-2020) (Nguồn: HNX)

Về giao dịch trên thị trường thứ cấp

Trên thị trường thứ cấp, bên cạnh 2 sản phẩm cơ bản là Outright (giao dịch thông

thường) và Repos, thị trường thứ cấp TPCP Việt Nam đã ghi nhận sự ra đời của nhiều sản

phẩm mới mẻ, đa dạng hóa lựa chọn cho nhà đầu tư và góp phần thúc đẩy thanh khoản cho

thị trường. Vào cuối năm 2018 đã có thêm 2 sản phẩm Repos mở rộng là Vay trái phiếu,

Bán kết hợp mua lại được giới thiệu ra thị trường, sản phẩm này đáp ứng nhu cầu vay vốn

của các tổ chức tài chính để đầu tư vào TPCP với tính thanh khoản cao và lãi suất hấp dẫn.

Cuối năm 2018 TPCP được giai dịch trên 4 loại thị trường trong đó giao dịch Outright và

giao dịch mua bán lại là 2 hình thức phổ biến nhất. Giao dịch Repos chứng kiến sự tăng trưởng mạnh mẽ. lOMoARcPSD| 50120533

Sản phẩm phái sinh hợp đồng tương lai (HĐTL) Trái Phiếu Chính Phủ ra mắt cung

cấp cho nhà đầu tư công cụ phòng vệ rủi ro hiệu quả trước biến động lãi suất và giá trái

phiếu. Sản phẩm này thu hút sự tham gia của các nhà đầu tư chuyên nghiệp, góp phần nâng

cao tính minh bạch và hiệu quả cho thị trường. Và sản phẩm mua lại Trái Phiếu Chính Phủ

từ nguồn Ngân sách nhà nước tạm thời nhàn rỗi của Kho bạc Nhà nước được triển khai, tạo

thêm kênh cho nhà đầu tư bán lại Trái Phiếu Chính Phủ cho Kho bạc Nhà nước. Lần đầu

tiên, Kho bạc Nhà nước tham gia thị trường thứ cấp Trái Phiếu Chính Phủ với vai trò nhà

đầu tư, góp phần điều tiết thanh khoản và ổn định thị trường.

Sự ra đời và phát triển của các sản phẩm mới trên thị trường thứ cấp TPCP Việt Nam

đã mang đến nhiều lợi ích cho nhà đầu tư, bao gồm đa dạng hóa lựa chọn đầu tư, nâng cao

tính thanh khoản và hiệu quả hoạt động của thị trường, đồng thời góp phần củng cố vai trò

của Kho bạc Nhà nước trong việc quản lý thị trường TPCP.

Tổng giá trị giao dịch trái phiếu chính phủ trên thị trường thứ cấp

Tổng giá trị giao dịch trái phiếu chính phủ trên thị trường thứ cấp năm 2020 tăng bình

quân 1,21% so với 2019 trong đó giao dịch outright tăng 54,9 %, giao dịch Repo giảm 19%.

Giao dịch Repo vẫn chiếm tỷ trọng cao nhất trong số tổng giá trị giao dịch chính phủ. Sự

giảm lãi suất làm cho giá trái phiếu tăng lên, nhiều nhà đầu tư muốn mua trái phiếu chính

phủ hơn từ đó làm tăng lợi nhuận cho thị trường này.

Bảng 2: Giá trị giao dịch trái phiếu chính phủ trên thị trường thứ cấp 2019- 2020 Năm 2019 Năm 2020 Giao dịch thông thường 1.028.768 1.593.668 Giao dịch repo 891.824 721.469 Tổng giá trị giao dịch 1.920.592 2.315.137

Giá trị giao dịch bình quân phiên 7.682 9.187 lOMoARcPSD| 50120533

Về niêm yết và giao dịch trên thị trường thứ cấp

Khối lượng trái phiếu Chính phủ niêm yết theo mệnh giá tại Sở Giao dịch chứng khoán

Hà Nội tại thời điểm cuối năm 2020 là 1.212.226 tỷ đồng với 225 mã trái phiếu niêm yết. Về lãi suất

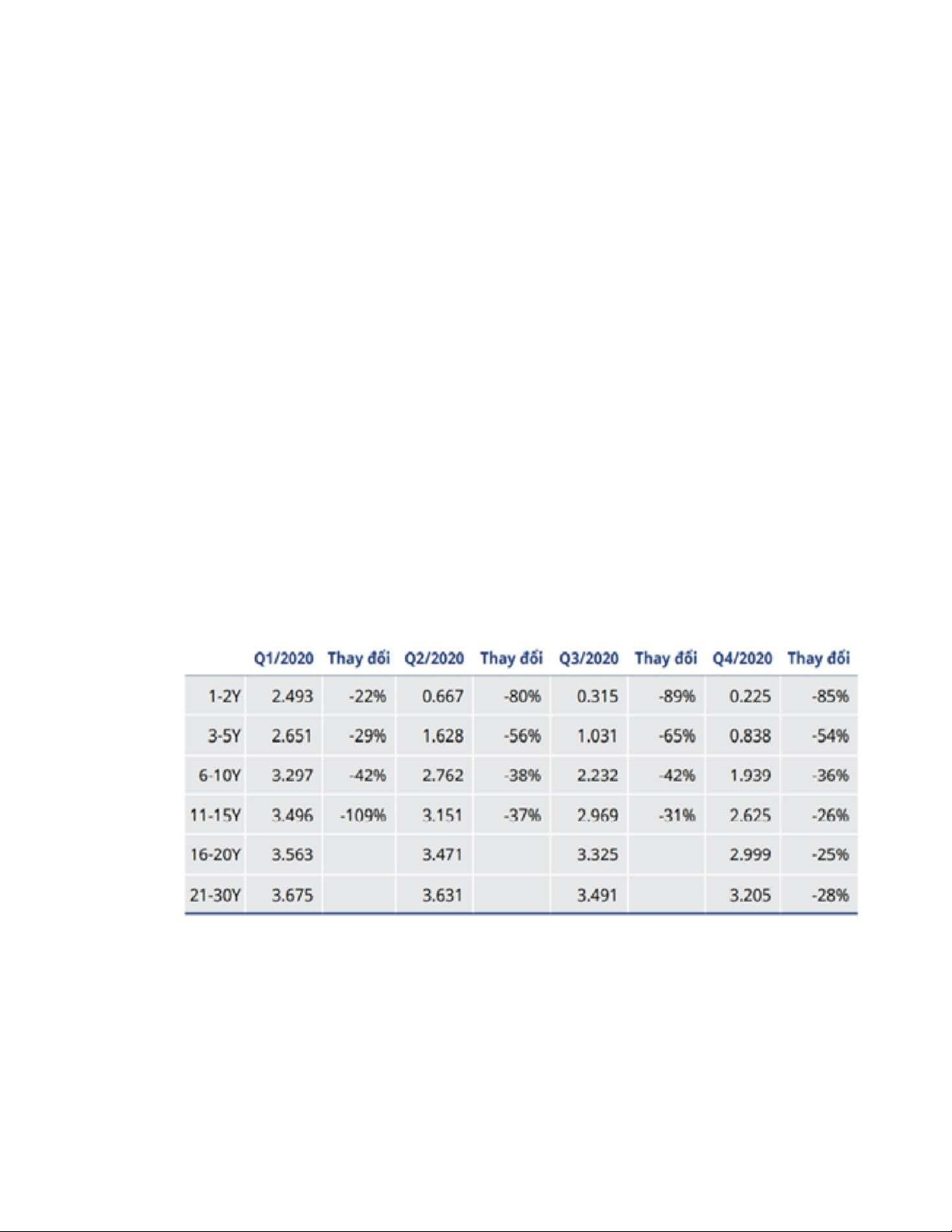

Thị trường TPCP Việt Nam ghi nhận diễn biến lãi suất khá đặc biệt trong năm 2020,

chịu ảnh hưởng bởi dịch Covid-19 bùng phát vào tháng 3 - tháng 4/2020: Lãi suất TPCP

trên thị trường thứ cấp tăng do tâm lý e ngại dịch bệnh, nhà đầu tư có xu hướng bán ra

TPCP để thu hồi vốn. Từ tháng 5 năm 2020 đến cuối tháng 12 năm 2020 do Ngân hàng

Nhà nước thực hiện các biện pháp bơm tiền ra thị trường, hỗ trợ thanh khoản cho hệ thống

ngân hàng dẫn đến thanh khoản thị trường tiền tệ ổn định,Lãi suất TPCP có xu hướng giảm

dần, lãi suất kỳ hạn 5 năm, 7 năm, 10 năm, 15 năm ở mức 1,12%, 1,37%, 2,34%, 2,56% (

mức lãi suất giao dịch thấp nhất từ trước đến nay ). Nhu cầu vay vốn của Chính phủ tăng

dó đó Kho bạc Nhà nước tăng cường phát hành TPCP để đáp ứng nhu cầu huy động vốn của Chính phủ.

Hình 8: Lãi suất cuối quý 2020 (%) và so sánh với cùng kỳ 2019

Các nguyên nhân chính khiến lợi suất trái phiếu giảm trong năm 2020 bao gồm:

- Hệ thống ngân hàng có lượng thanh khoản dồi dào trong năm 2020 do các chính

sách bơm tiền của Ngân hàng Nhà nước nhằm hỗ trợ nền kinh tế trong bối cảnh dịch bệnh lOMoARcPSD| 50120533

COVID-19 và lãi suất liên ngân hàng duy trì ở mức thấp trong suốt năm 2020, khiến cho

các nhà đầu tư tìm kiếm các kênh đầu tư sinh lời cao hơn, bao gồm cả trái phiếu chính phủ.

- Nền kinh tế Việt Nam duy trì được sự ổn định trong bối cảnh dịch bệnh với các chỉ

số kinh tế vĩ mô như lạm phát, tỷ giá hối đoái được kiểm soát tốt, kinh tế Việt Nam tăng

trưởng ở mức cao so với khu vực và thế giới, tạo niềm tin cho các nhà đầu tư vào tiềm năng

phát triển của Việt Nam và khả năng trả nợ của Chính phủ, và các cân đối lớn của nền kinh

tế như cán cân thương mại, cán cân thanh toán quốc tế được đảm bảo, góp phần củng cố

niềm tin của thị trường vào sự ổn định của nền kinh tế.

Kết luận : Thị trường thứ cấp Trái Phiếu Chính Phủ đang có xu hướng tăng trưởng

mạnh mẽ cho các năm sắp tới. Đặc biệt tập trung vào 2 thị trường giao dịch là giao dịch

outright ( giao dịch thông thường) và giao dịch Repos. Nhà đầu tư quan tâm hơn về thị

trường này làm cho giá trái phiếu và doanh thu tăng một cách đáng kể trong những năm trở lại đây.

1.3. Hệ thống nhà đầu tư Tổng quan

Hơn một thập niên qua, thị trường Trái phiếu Chính phủ (TPCP) Việt Nam đã đóng

vai trò quan trọng trong việc huy động vốn cho ngân sách nhà nước (NSNN), góp phần thúc

đẩy sự phát triển kinh tế chung của đất nước. Thị trường này thu hút sự tham gia của nhiều

nhà đầu tư trong và ngoài nước. Tuy nhiên, điểm nổi bật trong suốt nhiều năm qua là nhóm

các ngân hàng thương mại (NHTM) trong nước luôn đóng vai trò chủ đạo trong việc nắm

giữ TPCP. Tính đến năm 2020 Ngân hàng thương mại (NHTM) vẫn là những nhà đầu tư

nắm giữ tỷ trọng lớn trái phiếu Chính phủ trong nhiều năm liền kể từ khi thị trường này ra

đời với tỷ trọng cao nhất (trên 50%) và trở thành kênh huy động vốn quan trọng cho Ngân

sách Nhà nước (NSNN). Tiếp theo là các Quỹ đầu tư với Tỷ trọng tham gia tăng trưởng

mạnh mẽ, từ 17,5% năm 2011 lên 31,3% năm 2020. Theo sau là các Công ty bảo hiểm với

Tỷ trọng tham gia dao động, nhưng nhìn chung có xu hướng tăng nhẹ. Và cuối cùng chiếm

một phần nhỏ là các nhà đầu tư cá nhân.

Bảng 3: Một số nhà đầu tư 琀椀 êu biểu đầu tư vào trái phiếu chính phủ lOMoARcPSD| 50120533 Quỹ đầu tư Công ty bảo hiểm Ngân hàng thương mại (NHTM) Ngân Hàng TMCP Kỹ

Quỹ đầu tư trái phiếu Tổng CTY Bảo Việt Thương Việt Nam VietinBank (VTBF) Nhân Thọ Quỹ đầu tư trái Tổng CTCP Bảo Ngân Hàng TMCP Ngoại Thương Việt Nam phiếu VNDBF Minh Ngân Hàng TMCP Tổng CTCP Bảo Công Thương Việt Nam hiểm Bưu Điện Quỹ Đầu Tư Trái Phiếu Bảo Thịnh VinaWealth – VFF Ngân Hàng TMCP Quỹ đầu tư trái Tổng CTY Bảo hiểm Quân Đội phiếu VCBF (VCBF-FIF) MIC Ngân Hàng Đầu Tư và Phát Triển Việt Nam Quỹ đầu tư trái CTY TNHH Bảo phiếu MB Capital Việt hiểm Nhân thọ CHUBB Nam (MBF) Việt Nam Ngân Hàng TMCP Á CTY TNHH Châu Quỹ đầu tư trái MANULIFE phiếu Vietcombank (VCBF) lOMoARcPSD| 50120533

Ngoài ra còn có những nhà đầu tư cá nhân tuy nhiên tỷ trọng tham gia tương đối thấp

và chủ yếu tập trung vào TPCP kỳ hạn ngắn.

1.4. Biện pháp, giải pháp phát triển thị trường TPCP trong tương lai

Trong giai đoạn này Ngân sách nhà nước đang ở trong tình trạng tăng trưởng ổn định

và đây là một bước tiến quan trọng cho việc thúc đẩy thực hiện và phấn đấu hoàn thành các

mục tiêu Kế hoạch phát triển kinh tế - xã hội và Kế hoạch Tài Chính trong 5 năm tiếp theo.

Dưới đây là một số đề xuất, biện pháp cho việc thúc đẩy và phát triển thị trường Trái

Phiếu Chính Phủ trong tương lai :

- Xây dựng môi trường kinh tế vĩ mô ổn định

Điều quan trọng đầu tiên trong việc phát triển Trái Phiếu Chính Phủ đó là phải

tạo ra một môi trường kinh tế vĩ mô ổn định. Khi kinh tế vĩ mô ổn định thì thu thập

và tiết kiệm của người dân tăng lên từ đó dẫn đến lương cầu của Trái Phiếu Chính

Phủ tăng lên. Lãi suất thị trường và lạm phát được kiểm soát và siết chặt ở mức dưới

4% sẽ làm cho nền kinh tế tăng trưởng đều đặn và việc huy động vốn cho sự phát triển

kinh tế, thu hút các nhà đầu tư đầu tư vào Trái Phiếu Chính Phủ. Và đặc biệt để tạo

môi trường kinh tế vĩ mô ổn định cần có những chính sách tiền tệ, chính sách kinh tế

phù hợp cho từng giai đoạn phát triển trong tương lai.

- Hoàn thiện thể chế, chính sách

Hoàn thiện khuôn khổ pháp lý, xây dựng một thị trường Trái Phiếu Chính Phủ

bền vững theo xu hướng và thông lệ quốc tế và tạo sự liên kết giữa thị trường vốn và thị trường tiền tệ.

Đảm bảo tính công khai, minh bạch cho thị trường, cung cấp đầy đủ thông tin

cho nhà đầu tư về thị trường, tập trung phát triển hệ thống nhà tạo lập thị trường với

đầy đủ nghĩa vụ và quyền lợi để tăng thanh khoản cho thị trường.

Bên cạnh đó, tập trung phát hành các loại Trái Phiếu Chính Phủ từ 5 năm, 10

năm, 20 năm trở lên để tạo thu hút với các nhà đầu tư phù hợp với những chiến lược

đầu tư riêng cũng như tạo lợi thế để thị trường luôn tồn tại mức lãi suất chuẩn. lOMoARcPSD| 50120533

- Phát triển đa dạng các sản phẩm trái phiếu Chính Phủ.

Phát triển đa dạng các loại trái phiếu Chính phủ về kỳ hạn, lãi suất và hình thức thanh toán:

Kỳ hạn: trái phiếu Chính phủ ngắn hạn (dưới 1 năm), trung hạn (1-5 năm) và dài hạn (trên 5 năm)

Lãi suất: trái phiếu Chính phủ cố định lãi suất, trái phiếu Chính phủ thả nổi lãi

suất và trái phiếu Chính phủ kết hợp cố định và thả nổi lãi suất

Hình thức thanh toán: trái phiếu Chính phủ trả lãi định kỳ và trái phiếu Chính

phủ trả hết vốn một lần

- Đa dạng hóa hệ thống nhà đầu tư định chế

Tập trung mở rộng thị trường tới các nhà đầu tư mới, giảm dần sự phụ thuộc của

thị trường vào các khối nhà đầu tư như Ngân Hàng Thương Mại, tăng tỷ trọng Trái

Phiếu Chính Phủ, Trái Phiếu được chính phủ bảo lãnh như công ty bảo hiểm, quỹ hưu trí,..

Khuyến khích nhà đầu tư nước ngoài tham gia vào các chương trình đầu tư dài

hạn của Trái Phiếu Chính Phủ thông qua cải biên chế độ thông tin, rà soát, cải cách

thủ tục hành chính, điều chỉnh thuế và phí trên thị trường Trái Phiếu Chính Phủ.

Khuyến khích nhà đầu tư nước ngoài phát hành các chứng chỉ lưu ký toàn cầu

được niêm yết trên thị trường nước ngoài với tài sản cơ sở là TPCP trong nước. (Ngọc, 2023)

2. Trái phiếu doanh nghiệp

2.1. Tình hình thị trường trái phiếu doanh nghiệp Việt Nam Quy mô:

Trái phiếu Việt Nam đã hình thành từ rất sớm từ năm 1990, nhưng nó mới thực sự

khởi sắc bắt đầu từ sau những năm 2009. Thời điểm này cùng với việc chính sách tiền tệ

được thắt chặt, nó đã tác động mạnh đến thị trường, bất động sản trở nên “tê liệt” thiếu vắng

khách hàng, việc phát hành cổ phiếu không mấy khả quan, nên nhiều nhà đầu tư đã quyết

định phương án phát hành trái phiếu với lãi suất tương đương tiết kiệm, điều này đã thu hút lOMoARcPSD| 50120533

rất nhiều nhà đầu tư, khiến thị trường trái phiếu bất động sản bắt đầu sôi nổi từ những năm

2008, và phát triển mạnh mẽ nhất là từ năm 2009 - 2010. Tuy nhiên có thể thấy việc huy

động vốn, từ trực tiếp đến gián tiếp về bất động sản vẫn là vấn đề khó khăn đối với Việt

Nam bởi doanh nghiệp coi trái phiếu là một thị trường đầy rủi ro về mặt tài chính và pháp

lý, việc phụ thuộc quá nhiều sẽ dẫn đến tình trạng thiếu hụt vốn. Nhưng cũng nêu ra một

vấn đề về tương lai không khả quan nếu doanh nghiệp không đủ khả năng trả nợ.

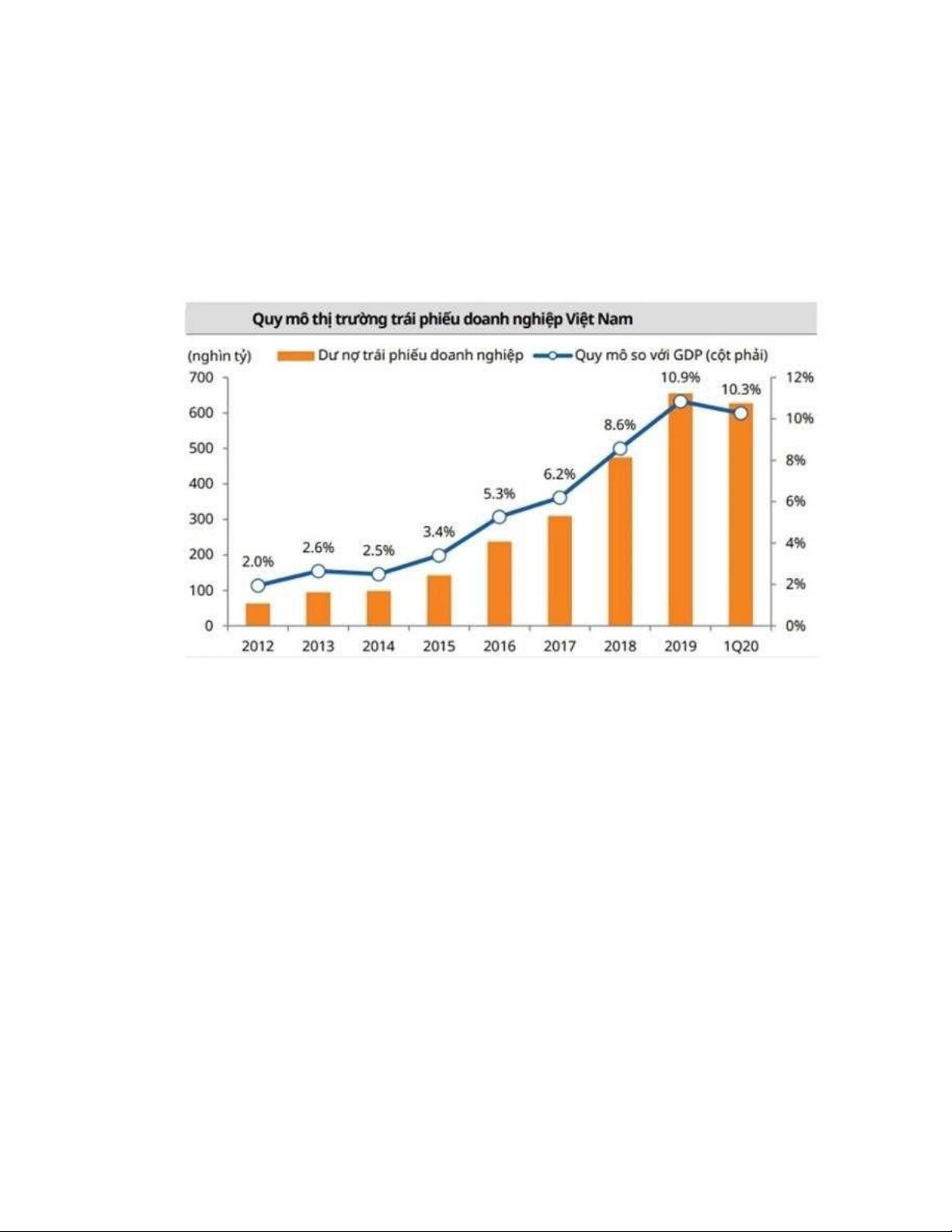

Hình 9: Quy mô thị trường trái phiếu doanh nghiệp Việt Nam

Trái phiếu doanh nghiệp bất động sản đã không đạt được kết quả như mong đợi. Bởi

trái phiếu được phát hành ra rất nhiều và sôi nổi, nhưng khi đến kỳ hạn lại gặp phải tình

trạng trái chủ “bỏ của chạy lấy người”. Điều này đã khiến cho các doanh nghiệp đến kỳ hạn

nhưng không thể thanh toán, từ đó đã dẫn đến thị trường bất động sản sụt giảm. Điều này

đã khiến thị trường trái phiếu bất động sản trong giai đoạn này đã dần vắng bóng hơn trên

thị trường. Với sự thất bại đó tuy vậy chúng ta vẫn cố gắng duy trì được sự ổn định, có thể

thấy rõ tổng quy mô trái phiếu trên thị trường từ năm 2012 - 2017 vẫn có xu hướng tăng

tăng từ 2% lên 6,2% tuy chỉ số này cũng chỉ là tương đối thấp và không cho thấy được sự

tăng trưởng mạnh như trước đó. lOMoARcPSD| 50120533

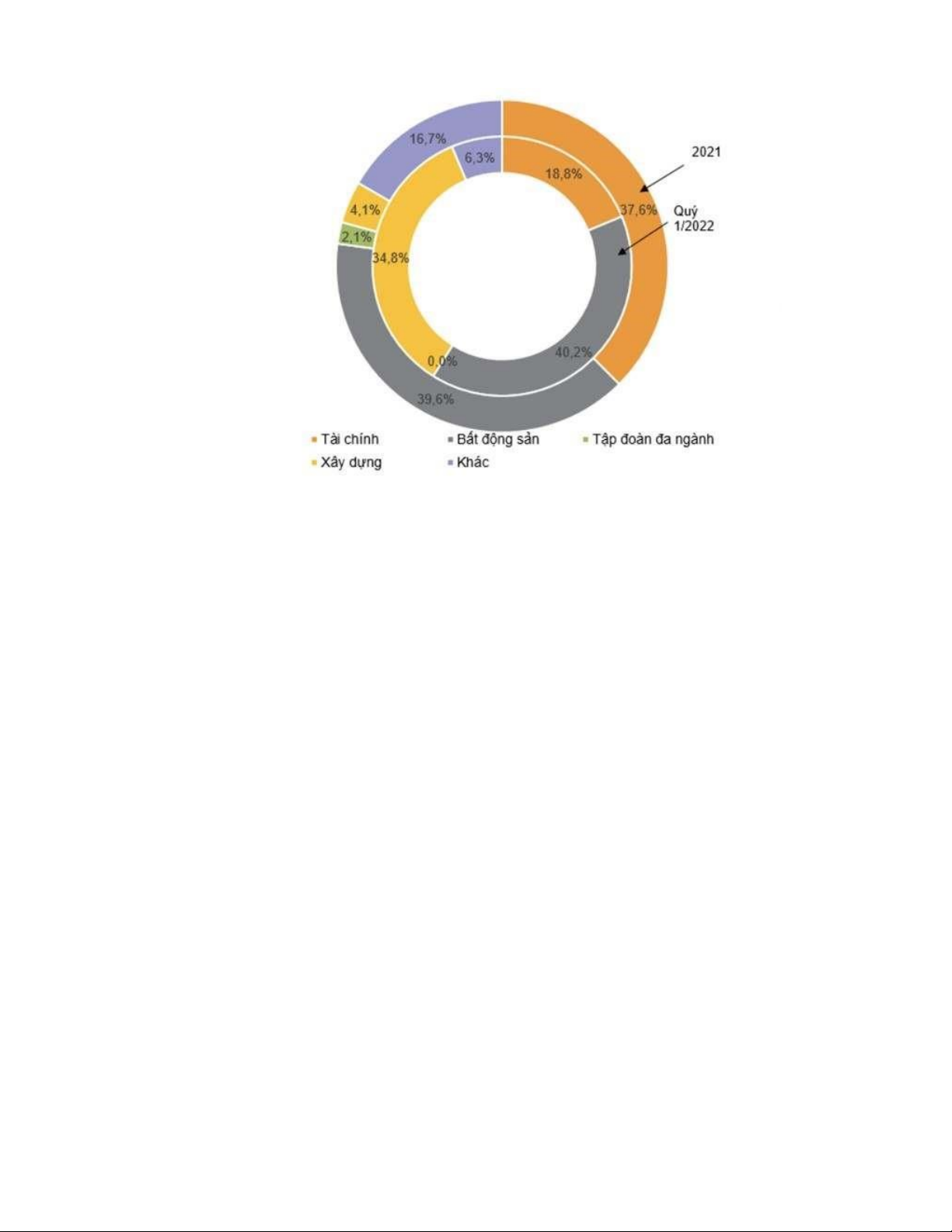

Hình 10: Tỷ trọng TPDN riêng lẻ phát hành theo ngành (%)

Xét theo nhóm ngành bất động sản, có thể thấy đây là ngành chiếm tỷ trọng lớn nhất

với tổng giá trị phát hành Q1/2022, tăng 25,2% so với cùng kỳ.

Xây dựng là ngành chiếm thứ hai với 34,8% trên tổng phát hành, tăng 119,2% so với

quý trước, số liệu này đang tăng rất mạnh có cho thấy doanh nghiệp đang tăng tốc trong

việc triển khai các dự án hạ tầng và dân cư và tăng cường phát triển, đầu tư để có thể bù

đắp lại những hoạt động chưa thực hiện được sau giai đoạn bị chững do tình hình dịch bệnh trong năm 2021.

Tài chính – Ngân hàng xếp ở vị trí thứ 3 với tỉ trọng 18,8% tổng giá trị phát hành,

giảm mạnh 92,0% so với quý trước và các ngành khác, Các ngành khác đã loại trừ ngành

Xây Dựng) chiếm 6,3% tổng giá trị phát hành trái phiếu riêng lẻ trong quý, tương đương

2.495 tỷ đồng giảm 95,8% so với quý trước.

Mặc dù đã có sự phát triển dần đối với các ngành khác như Tài chính – Ngân hàng,

Tập đoàn đa ngành tuy nhiên vẫn chưa có sự tăng đáng kể và ngành chiếm tỷ trọng phát

hành trái phiếu phổ biến nhất vẫn là bất động sản.

Tài liệu liên quan:

-

Tóm tắt lý thuyết - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

0.9 K 467 -

Bài tập - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

380 190 -

Top 95 câu trắc nghiệm - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

463 232 -

Top 110 câu trắc nghiệm - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

447 224 -

Đề số 8 - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

327 164