Hướng dân ôn tập phần bài tập - Môn Kinh tế vĩ mô - Đại Học Kinh Tế - Đại học Đà Nẵng

Giả sử cơ quan quản lý môi trường muốn giảm tổng lượng phát thải xuống còn 300 tấn, giới hạn cho mỗi hãng chỉ ược phát thải 150 tấn. Vậy họ phải dùng hình thức gì. Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kinh tế vĩ mô (KTVM47) 381 tài liệu

Trường: Trường Đại học Kinh tế - Đại học Đà Nẵng 1.4 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 49964158

HƯỚNG DẪN ÔN TẬP PHẦN BÀI TẬP

MÔN KINH TẾ MÔI TRƯỜNG

I. Phần bài tập ngoại ứng

Phần này có liên quan chặt chẽ với kinh tế vi mô, nên cần hiểu những khái niệm cơ bản: - TC: Hàm tổng chi phí - TR: Hàm tổng doanh thu

- MC: Hàm chi phícận biên cá nhân MC = dTC/dQ

- MR: Hàm doanh thu cận biên cá nhân MR = dTR/dQ

- EC: Hàm chi phíngoại ứng

- MEC: Hàm chi phícận biên ngoại ứng

- MSC: Hàm chi phícận biên xã hội MSC = MC + MEC

- MB/MR: Hàm lợi íchcận biên cá nhân, có thể MR = P

- MNPB: hàm lợi ích (lợi nhuận) cận biên cá nhân MNPB = MR - MC

- MEB: Hàm lợi íchcận biên ngoại ứng

- MSB: Hàm lợi íchcận biên xã hội MSB = MB (hay MR) + MEB

- Doanh nghiệp tối a hoá lợi nhuận khi: MR = MC

- Mức sản xuất tối ưu của xã hội tại MNPB = MEC, hay MSB = MSC

Các dạng bài tập trong phần này ều có liên quan ến các hàm nêu trên.

II. Phần bài tập giảm thải

MAC: hàm giảm thải cận biên, hàm này có tính chất nghịch biến, nghĩa là

giảm thải càng nhiều thì chi phí cho một ơn vị giảm thải càng cao. P là giá của một ơn vị giảm thải

Qw là lượng giảm thải.

Bài 1: Giả sử có hai hãngsản xuất ra sản phẩm gây ra ô nhiễm môi trường,

người ta xác ịnh ược hàm chi phígiảm thải cận biên của hãng 1 là 300 - Q1, hãng

2 là 200 - 2Q2/3 (trong ó Q là số ơn vị phát thải tính bằng tấn). Hãy: 1.

Cho biết tổng lượng phát thải mà 2 hãng thải ra khi không có sự can

thiệp của các cơ quan quản lý môi trường. lOMoARcPSD| 49964158 2.

Giả sử cơ quan quản lý môi trường muốn giảm tổng lượng phát thải

xuống còn 300 tấn, giới hạn cho mỗi hãng chỉ ược phát thải 150 tấn. Vậy họ phải dùng hình thức gì? 3.

Xác ịnh giá mà mỗi hãng phải trả cho một ơn vị phát thải tại mức

150 tấn, tổng chi phí ể phát thải ở mức ó là bao nhiêu? Bài giải Theo ề bài ta có: MAC1 = 300 – Q1 MAC2 = 200 – 2/3Q2 1.

Khi không có sự can thiệp của cơ quan quản lý môi trường thì lượng

phát thải là tối a tức MAC = 0

MAC1 = 300 – Q1 = 0 Q1 = 300 (tấn)

MAC2 = 200 – 2/3Q2 = 0 Q2 = 300 (tấn)

Tổng mức phát thải của 2 hãng là: Q1 + Q2 = 600 (tấn) 2.

Cơ quan quản lý môi trường phải dùng hình thức chuẩn mức thải vì

ây là một mức phát thải ược Nhà nước quy ịnh cho các doanh nghiệp và khi ã có

một chuẩn mức thải thì hành vi của các doanh nghiệp tự iều chỉnh về mức thải ó.

Nếu lượng phát thải quá quy ịnh thì cơ quan quản lý môi trường thi hành theo luật

pháp bằng các hình thức theo mức ộ nhất ịnh. 3.

Giá mỗi hãng phải trả cho một ơn vị phát thải tại mức Q1 = Q2 = 150 (tấn)

Hãng 1: P1 = 300 – Q1 = 300 - 150 = 150$

Hãng 2: P2 = 200 – 2/3Q2= 200 - = 100$

- Tổng chi phí xã hội ở mức phát thải 150 tấn là: 300 150*150 AC1 = 11250 $ 2 300 150 * 100 AC2 = 7500 $ lOMoARcPSD| 49964158 2

Tổng chi phí xã hội = AC1 + AC2= 11250 + 7500 = 18750$

Bài 2: Giả sử 4 hãngsản xuất sản phẩm gây ô nhiễm môi trường, người ta

xác ịnh ược giá thành chi phígiảm thải cận biên của 4 hãng như sau: MAC1 = 700 – Q; MAC3 = 350 – Q MAC2 = 1350 – Q/2; MAC4 = 700 – 2Q

(Trong ó Q: tấn; P tính theo $) 1.

Khi không có sự can thiệp của cơ quan quản lý môi trường thì lượng

phát thải ra môi trường của các hãng là bao nhiêu? 2.

Chứng minh rằng hãng 4 có khả năng giảm thải tốt hơn hãng 1 và kémhãng 3. 3.

Ở mức chuẩn thải quy ịnh là 250 tấn. Xác ịnh chi phí thải cho mỗi

tấn mà mỗi hãng phải trả. Bài giải:

1. Lượng phát thải ra môi trường của mỗi hãng là:

Mức thải tối a tức MAC = 0.

MAC1 = 700 – Q = 0 Q1 = 700 (tấn)

MAC2 = 350 – Q/2 = 0 Q2 = 700 (tấn)

MAC3 = 350 – Q = 0 Q3 = 350 (tấn)

MAC4 = 700 – 2Q = 0 Q4 = 350 (tấn) 2. Chứng minh:

Giả sử tại mứcgiảm thải là Q* = 100 (tấn) ta có chi phí cho 1 ơn vị giảm thải của các hãng là:

P1, P2, P3, P4 (tại Q1 = Q2 = Q3 = Q4 = Q* = 100)

Với hãng 1: P1 = 700 – Q* = 700 - 100 = 600

hãng 2: P2 = 350 – Q*/2 = 300 hãng 3: lOMoARcPSD| 49964158 P3 = 350 – Q* = 250 hãng 4: P4 = 700 – 2Q* = 500 Nhận xét: P

. Vậy hãng 4 có khả năng giảm 1> P4> P2> P3

thải tốt hơn hãng 1 và kém

hơn hãng 3, vì chi phí cho một ơn vị giảm thải của hãng 4 nhỏ hơn hãng 1 và lớn hơn hãng 3.

3. Tại mức chuẩn thải quy ịnh (Q1 = Q2 = Q3 = Q4 = 250) thì chi phí

thải cho mỗi tấn của mỗi hãng là:

Hãng 1: P1 = 700 - 250 = 450 ($)

Hãng 2: P2 = 350 - 250/2 = 225 ($)

Hãng 3: P3 = 350 - 250 = 100 ($)

Hãng 4: P4 = 700 - 500 = 200 ($)

III. Bài tập phần ngoại ứng và quyền sở hữu

- MB: hàm lợi ích cá nhân cận biên

- MEC: hàm chi phíthiệt hại môi trường cận biên

Chi phí chống ô nhiễm môi trường phụ thuộc vào quyền sở hữu tài sản. Nếu

bên nào có quyền tài sản thì thường là bên ó không phải bỏ ra chi phí.

VD: Doanh nghiệp có hàm lợi nhuậncận biên là 400-2Q/3. Doanh nghiệp xả

thải vào hồ nước, gây rathiệt hại do ô nhiễmtương ứng là Q2 ối với người nuôi

cá.Hãy xác ịnh mứcsản xuất tối ưu ối với xã hội của doanh nghiệp, và cho biết ai

là người phải trả chi phíthiệt hại do ô nhiễm. Giải: - Mức tối ưu: MNPB = MEC 400 - 2Q/3 = 2Q 400 = 2Q/3 + 2Q = 8Q/3 1200 = 8Q Q* = 150 EC = Q*2 = 1502 = 22500 - Ai là người phải trả: lOMoARcPSD| 49964158

+ Nếu hồ nước thuộc sở hữu của doanh nghiệp thì người nuôi cá phải chịu chi phí.

+ Nếu hồ nước thuộc sở hữu của người nuôi cá thì doanh nghiệp phải trả chi phí.

+ Nếu hồ nước thuộc sở hữu của toàn dân thì người nuôi cá có thể kiện và

nếu thắng kiện thì doanh nghiệp phải trả phí.

IV. Phần bài tập phân tích chi phí - lợi ích

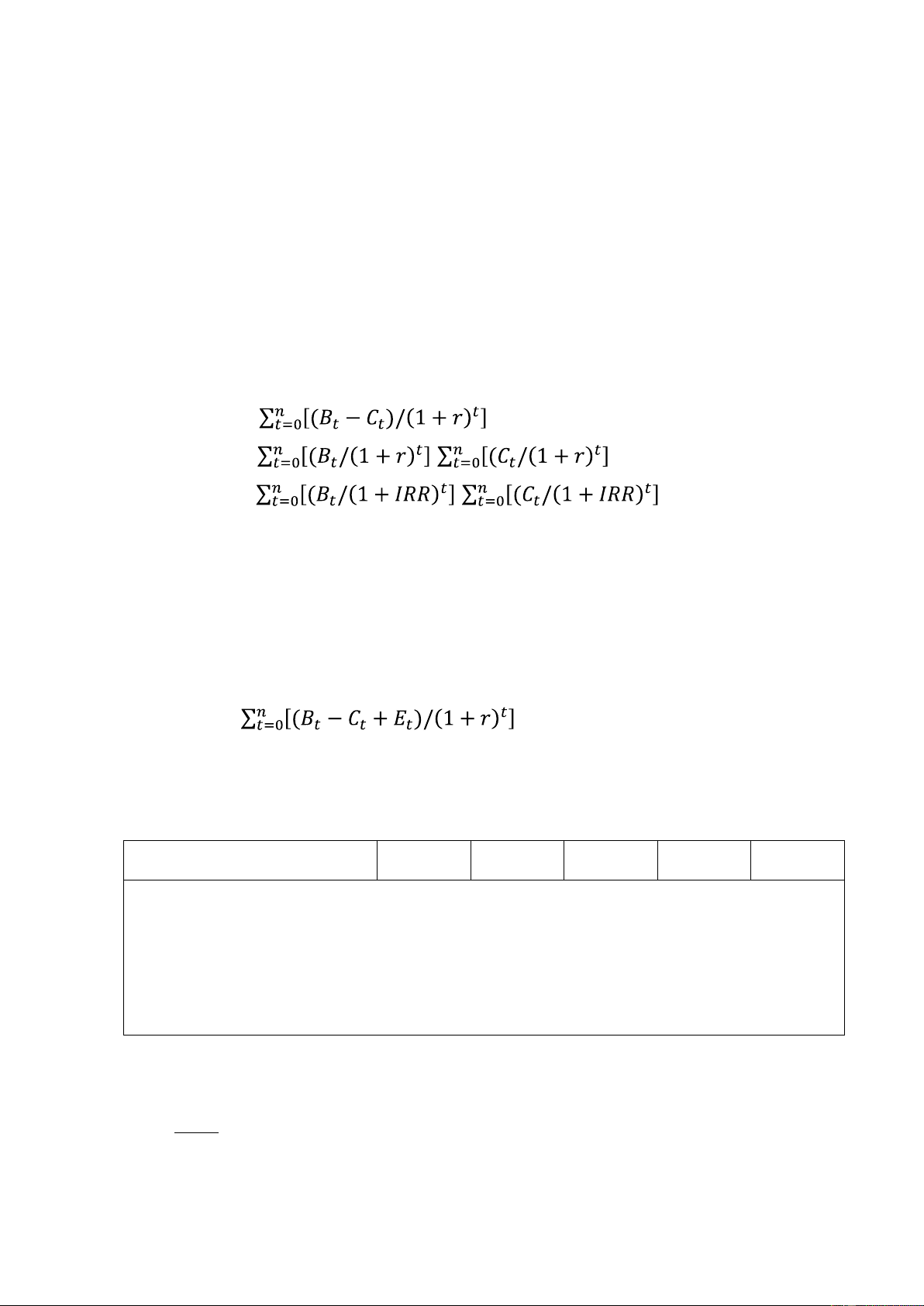

3 chỉ tiêu cơ bản thường ược sử dụng trong phân tích chi phí - lợi ích: a) NPV = b) B/C / = c) B/C / = = 1

Ba chỉ tiêu trên có mối quan hệ mật thiết với nhau:

- Nếu NTV > 0 thì B/C > 1 và IRR > r

- Nếu NPV < 0 thì B/C< 1 và IRR< r

- Nếu NPV = 0 thì B/C = 1 và IRR = r.

Phân tích môi trường và chi phí lợi ích thực chất là tính: NPV =

trong ó: Et là lợi ích hoặc chi phí môi trường tại thời iểm t.

VD: Giả sử có một dự án khai thác gỗ từ rừng nguyên sinh trong 5 năm với

số liệu ược thể hiện ở bảng dưới ây: Chi phí và lợi ích Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 Chi phí khai thác 25 7 0 0 0 Chi phí môi trường 5 3 0 0 0 Lợi ích thu về 0 5 15 15 15 Lợi ích thực 15 15

Biết rằng hệ số chiếtkhấu trong 5 năm ó là: r = 10%. Hãy xác ịnh lợi ích hiện thực hiện tại

Giải: Ta có NPV = -30/1,1 + (-5)/(1,1)2 + 15/(1,1)3 + 15/(1,1)4 + 15(1,1)5

= -27,3 – 4,1 + 11,3 + 10,2 + 9,3 = -0,6 lOMoARcPSD| 49964158

Như vậy, NPV < 0 và vì thế dự án này không thực hiện ược.

V. Bài tập phần thuế Pigou

Thuế Pigou ược xác ịnh bằng MEC tại iểm tối ưu hoá lợi ích xã hội t* = MEC(Q*) Ví dụ:

Giả sử một doanh nghiệp sản xuất ra loại hàng hóa M, có doanh thu cận biên

là 50 - Q. Hàm tổng chi phí của doanh nghiệp này là TC = 1/2Q2 + 10Q (trong ó

Q là số sản phẩm, P là giá cho một ơn vị sản phẩm).Doanh nghiệp gây ra ô nhiễm

môi trường với chi phíthiệt hại ứng với mỗi ơn vị Q ầu ra là EC = 1/4Q2. 1.

Hãy xác ịnh mứcthuế theo phương pháp của Pigou, bằng tính toán và bảng ồ thị. 2.

So sánh lợi nhuận của doanh nghiệp khi chưa tính thuế Pigou và khi ã tính thuế Pigou. Giải:

MC = dTC/dQ = (1/2Q2 + 10Q)' = Q + 10

MEC = dEC/dQ = (1/4Q2)' = 1/2Q

MSC = MC + MEC = Q + 10 + 1/2Q = 3/2Q + 10

- Khi chưa có thuế môi trường, doanh nghiệp sản xuất ở mức: MR = MC 50 – Q = Q + 10 Q0 = 20, P0= 50 –Q0 = 30

- Khi có thuế môi trường, doanh nghiệp sản xuất ở mức: P = MSC 50 – Q = 3/2 Q + 10 Q* = 16, P* = 50 –Q* = 34

1. Mứcthuế tối ưu là: t* = MEC(Q*) =1/2Q* = 1/2 x 16 = 8 2. Tính lợi nhuận: + Khi chưa có thuế Pigou:

P x Q – TC = 30 x 20 – (1/2 x 202 + 10 x 20) = 600 – 400 = 200 + Khi ã có tính thuế: lOMoARcPSD| 49964158

P* x Q*– TC*–t*xQ*=34x16 – (1/2 x 162 + 10 x 16) –8x16 =128

- So sánh giữa chưa tính thuế môi trường và ã tính thuế môi trường 200 - 128 = 72

Vậy so với khi chưa tính thuế môi trường, doanh nghiệp bị thiệt 72 ồng.

Tài liệu liên quan:

-

Đề thi kết thúc học phần Kinh tế vĩ mô | Trường Đại học Kinh tế, Đại học Đà Nẵng

26 13 -

Đề thi cuối kì môn Kinh tế vĩ mô | Trường Đại học Kinh tế - Đại học Đà Nẵng

29 15 -

Đề thi cuối kì môn Kinh tế vi mô | Trường Đại học Kinh tế - Đại học Đà Nẵng

26 13 -

Thảo luận về Hiện tượng "Được Mùa Mất Giá" và Nguyên Tắc Kinh Tế | kinh tế vi mô | Trường Đại học Kinh tế Đại học Đà Nẵng

18 9 -

Chương 9 Tổng cầu và tổng cung | Bài giảng Kinh tế vĩ mô

27 14