Juran được coi là một trong các nhà thiết kế chính của cuộc cách mạng chất lượng ở Nhật Bảnmôn Kinh tế tài nguyên | Học viện Nông nghiệp Việt Nam

Tiếp đến là thiết kế qui trình. Thiết kế phải chứng minh được khảnăng sản xuất ra sản phẩm trong các điều kiện hoạt động vẫn cụ thể. Cuối cùng, qui trình được chuyển cho người vận hành bằng cách kéo họ tham gia vào việc lập kế hoạch và đào ạo họ đầy đủ.Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kinh tế tài nguyên (KTTN) 60 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47708777 Joseph Juran

Juran được coi là một trong các nhà thiết kế chính của cuộc cách mạng chất

lượng ở Nhật Bản. Sau khu tốt nghiệp kỹ sư năm 1924, Juran đã làm việc cho

Western Electric Hawthome Work, đảm nhận chức năng kiểm tra. Năm 1951, ông

xuất bản quyển sách “ Sổ tay quản trị chất lượng”. Năm 1979, ông đã thành lập Viện Juran ở Nhật Bản.

Juran trình bày cách tiếp cận của ông đối với chất lượng dưới dạng Thuyết tam

luận chất lượng. Ông đã chỉ ra rằng quản trị chất lượng liên quan tới ba quy trình cơ bản: -

Lập kế hoạch chất lượng. - Kiểm soát chất lượng. - Cải tiến chất lượng. -

Kế hoạch hóa chất lượng (Quality Planning): Theo Juran, trước hết là

phải nhận dạng khách hàng, khách hàng là bất kì một người nào tác động lên qui trình.

Khách hàng bao gồm cả khách hàng bên trong và khách hàng bên ngoài.

Sau khi xác định được nhu cầu khách hàng, điều cần thiết là phải tạo ra được hàng

hóa và dịch vụ để đáp ứng các nhu cầu đó và hình thành nên các mục tiêu chất lượng

với chi phí có thể thấp nhất.

Tiếp đến là thiết kế qui trình. Thiết kế phải chứng minh được khả năng sản xuất

ra sản phẩm trong các điều kiện hoạt động vẫn cụ thể. Cuối cùng, qui trình được

chuyển cho người vận hành bằng cách kéo họ tham gia vào việc lập kế hoạch và đào tạo họ đầy đủ. -

Kiểm soát chất lượng (Quality Control): quản lí chất lượng được nhằm

vào các yếu tố cơ bản cần được quản lí. Các yếu tố này cần phải được nhận ra. Các

biện pháp và phương pháp đó cần phải được xác định.

Các tiêu chuẩn thực hiện cần phải được thiết lập, khi thực hiện thực tế đo và

được so sánh với các tiêu chuẩn, thì sự khác biệt cần được xem xét. Juran đã ủng hộ

việc quản lí chất lượng phải được giao cho cấp thấp nhất và nếu có thẻ, nó có thể cho

những người công nhân chịu trách nhiệm thực thi nhiệm vụ. 1 lOMoAR cPSD| 47708777

Điều này có nghĩa là nên có sự đào tạo rộng rãi trong việc thu thập số liệu và

các kĩ năng giải quyết vấn đề. -

Cải tiến chất lượng (Quality Improvement): được thực hiện tiếp theo

bằng cách chứng minh sự cần thiết phải cải tiến chất lượng và thiết lập các dự án cải tiến cụ thể.

Các nhóm chất lượng cụ thể cần phải được thành lập để hướng dẫn dự án phát

hiện ra nguyên nhân, đưa ra giải pháp khắc phục trong điều kiện hoạt động cụ thể.

Cuối cùng là cơ chế quản lí qui trình mới, duy trì và phát triển thành quả.

Lập kế hoạch chất lượng Kiểm soát chất lượng Cải tiến chất lượng • Thiết lập các mục chuyển giao các • Thiết lập cơ sở hạ tiêu chất lượng. kế hoạch sản xuất tầng cần thiết cho tới bộ phận thực việc cải tiến. • Xác định khách hiện. hàng là ai. • Xác định các dự án • Đánh giá hiệu quả cải tiến. • Xác định các nhu của quy trình hiện cầu của khách tại. • Xây dựng các hàng. nhóm dự án. • So sánh hiệu quả • Phát triển các đặc hiện tại với mục • Cung cấp cho các tính của sản phẩm tiêu chất lượng. nhóm nguồn tài đáp ứng nhu cầu nguyên, đào tạo, để khách hàng. • Đưa ra các hành từ đó họ: Chẩn động cần thiết để đoán các nguyên • Phát triển các quy lấp đầy khoảng nhân; Đưa ra các trình có thể sản cách giữa mục dự định sửa chữa, xuất sản phẩm có tiêu chất lượng cải tiến. các đặc tính mong với hiệu quả hiện muốn. tại. • Thiết lập các kiểm

soát cần thiết để lưu • • Thiết lập các kiểm Xác nhận nhu cầu giữ kết quả. soát quy trình; cải tiến. • Chi phí phù hợp: Chi phí đánh giá Chi phí phòng ngừa 2 lOMoAR cPSD| 47708777

- Chi phí kiểm tra vật liệu mua vào. - Chi phí hoạch định chất lượng. - Chi phí thử nghiệm.

- Chi phí kiểm soát quá trình.

- Chi phí phòng thí nghiệm đo lường, sửa

- Chi phí thiết kế và phát triển để đảm

chữa thiết bị đo khác. bảo chất lượng. - Chi phí thanh tra.

- Chi phí đào tạo và phát triển lao - Chi phí kiểm tra sản phẩm. động.

- Chi kiểm tra lao động. - Chi phí thẩm tra thiết kế sản phẩm.

- Chi phí thiết lập cho kiểm tra và thanh - Chi phí phát triển và hỗ trợ hệ thống tra. chất lượng.

Chi phí không phù hợp:

Chi phí sai hỏng bên trong

Chi phí sai hỏng bên ngoài -Chi phí phế liệu do đảm bảo chất

- Chi phí sửa chữa sản phẩm hỏng. lượng gây ra.

- Chi phí xử lý khiếu nại, bảo hành,

- Chi phí làm lại sản phẩm.

thay thế sản phẩm do sản phẩm hỏng. - Thứ phẩm.

- Chi phí liên quan đến kiện tụng.

- Chi phí cho phân tích sai hỏng.

- Chi phí xã hội hay chi phí môi trường.

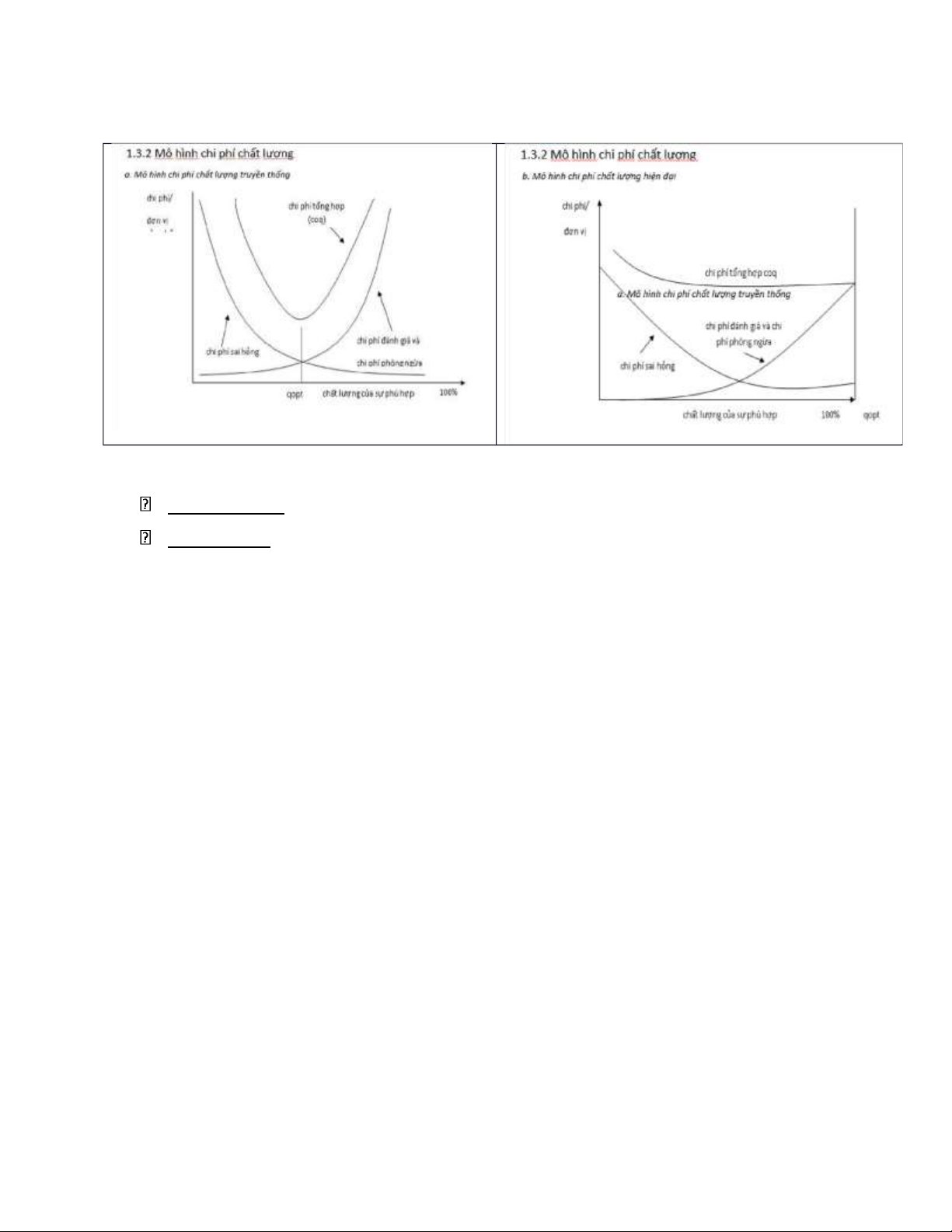

Mối quan hệ giữa 3 quy trình được chỉ ra trong:

Thuyết tam luận chất lượng - 1993: Juran đã đưa ra khái niệm “chi phí chất

lượng” – chi phí phù hợp (chi phí đánh giá và chi phí phòng ngừa) tăng lên thì tỷ lệ

lỗi sẽ giảm xuống và chi phí sai hỏng cũng giảm xuống. Là người có khả năng hiểu

được tác động của các chính sách khi tính toán bằng đồng USD, sự đánh đổi dẫn tới

mức độ phù hợp cao từ 50% - 80% trong tổng số chi phí cũng nói lên rằng các công

ty hoạt động như vậy là không tốt. Phát hiện này cũng nói lên rằng lỗi zero không

phải là một mục tiêu thực tế. 3 lOMoAR cPSD| 47708777

So sánh sự giống và khác nhau của mô hình chi phí chất lượng truyền

thống và hiện đại:

Giống nhau: Đều là thể hiện mối quan hệ giữa các nhóm chi phí. Khác nhau:

- Mô hình chi phí chất lượng truyền thống: mang tính lý, phù hợp trong

môi tường sản xuất kinh doanh tĩnh với một mô hình sản xuất cố định

theo thời gian. Được xây dựng trên môi trường sản xuất tĩnh, nhấn

mạnh vào quy luật đánh đôi giữa chi phí phù hợp và chi phí không phù hợp.

- Mô hình chất lượng hiện đại: phản ánh hiệu ứng của đường cong kinh

nghiệm. Dựa trên sự thay đổi trong sản xuất và công nghệ để chỉ ra rằng

một số chi phù phù hợp cần được duy trì để phục vụ cho cải tiến chất lượng. 4

Tài liệu liên quan:

-

Bài tập môn Kinh tế tài nguyên | Học viện Nông nghiệp Việt Nam

181 91 -

Đề cương ôn tập môn Kinh tế tài nguyên | Học viện Nông nghiệp Việt Nam

189 95 -

Chủ đề: Phân tích và đầu tư chứng khoán trên thị trườngchứng khoán Việt Nam môn Kinh tế tài nguyên | Học viện Nông nghiệp Việt Nam

162 81 -

Chủ đề: thực trạng mô hình kiểm toán độc lập ở việt Nam môn Kinh tế tài nguyên | Học viện Nông nghiệp Việt Nam

164 82 -

Bài tập chương 3 môn Kinh tế tài nguyên | Học viện Nông nghiệp Việt Nam

157 79