Kế hoạch kinh doanh Dự án nghiền đá - Nghiên cứu khoa học | Trường Đại học Thủ đô Hà Nội

Dự án Đá Wayambu được đề xuất để tham gia vào việc sản xuất và tiêu thụđá nghiền theo nhu cầu của ngành xây dựng, đặc biệt là các lĩnh vực phát triểngiao thông, kênh mương tưới tiêu, và xây dựng nhà cửa. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Phương pháp nghiên cứu khoa học (HN) 17 tài liệu

Trường: Trường Đại học Thủ đô Hà Nội 772 tài liệu

Tác giả:

Preview text:

KẾ HOẠCH KINH DOANH MẪU

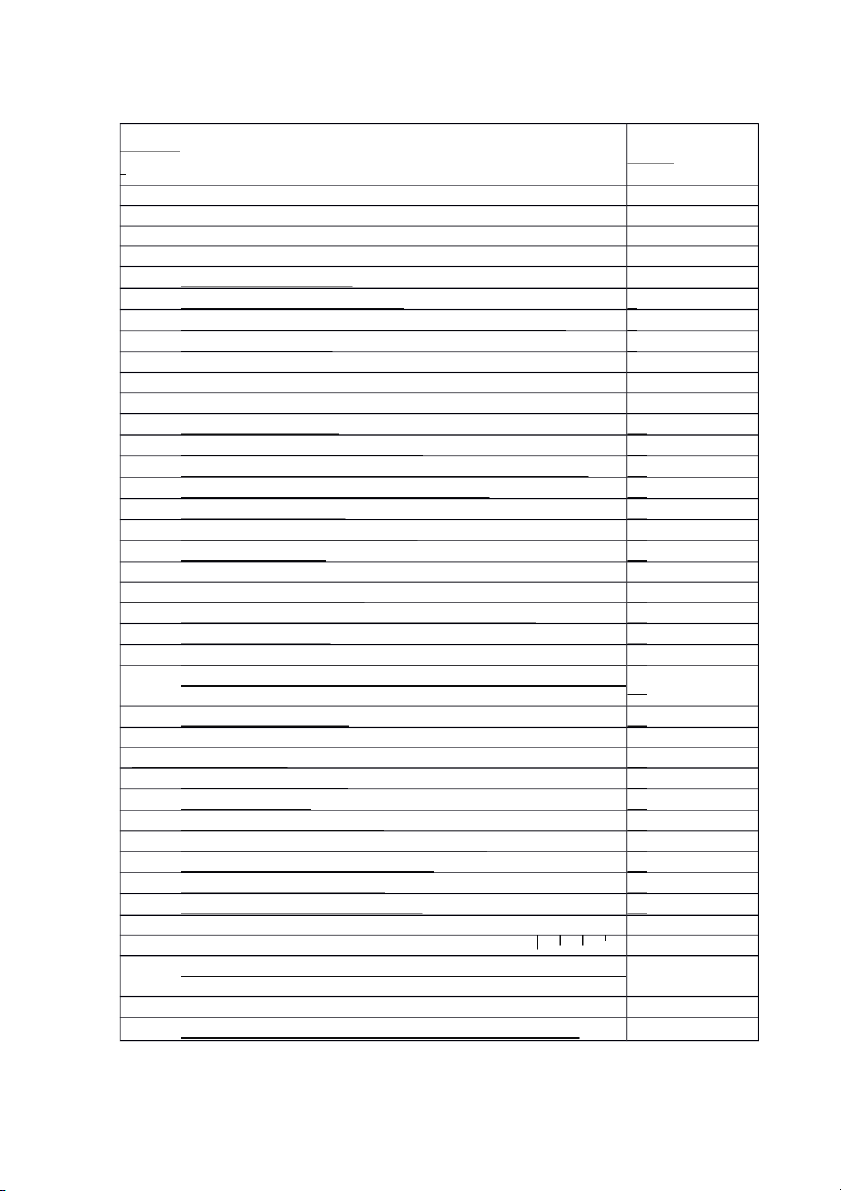

DỰ ÁN ĐÁ XÂY DỰNG 1 Mục lục Chi tiết Trang i ị Trang bia 1 Ị Tóm tắt Tổng quan 3 Ị Kế hoach Thi trường 4 • Phân tích Cung Cầu 4

• Dư báo Khả năng Tiêu thu 7

• Khuyến nghi Chiến lươc Thi trường cho Dư án 7 • Chi phi Bán hàng 9 Ị Kế hoach sản xuất 10 • Lích trình sản xuất 10 • Chu trình sản xuất 10

• Tài sản Cố đinh cho sản xuất 10

• Công suất Nhà xưởng và Tân dung Công suất này 12

• Yêu cấu về Nguyên vật liêu Trưc tiếp 12 • Lao đông Trưc tiếp 13

• Chi phí Hoat đông Nhà máy 14 • Chi phí Sản xuất 16 i

Ị kế hoach Tổ chức và Quản ỉý 17

• Khả năng của Các thành viên Hỗ trợ Dự án 17 • Cấu trúc Tổ chức 18

• Tài sản Cố đinh cho Hoat đông Hành chính và Tài20

• Thời gian biểu cho các Hoạt động Trước vận hành và20 Chi phí kèm theo • Chi phí Hành chính 22 Kế hoach Tài chinh 23 • Tổng chi phi Dư án 23 • KếhoachTrảnơ 24 • Bảng Dư toán Thu nhâp 25

• Bảng Dư toán Luân chuyển Tiền măt 26

• Bảng Dư toán Cân đối Tài sản 27

• Phân tích Điểm hoà vốn 28

• Các Tỉ lê Đánh giá Tài chính 30 1 .... . 1 O 1 1 ị

• Phụ lục 1.2.1: Bản đổ địa điểm hoạt động của dự án

đường Kurunegala - Padeniya • Phu lue

1.2.2: Đĩa điểm dư án Đá W ayambu • Phu lue

2.8: Bố tri măt bằng dư án Đá W ayambu TÓM TẤT TỔNG QUAN

Dự án Đá Wayambu được đề xuất để tham gia vào việc sản xuất và tiêu thụ

đá nghiền theo nhu cầu của ngành xây dựng, đặc biệt là các lĩnh vực phát triển

giao thông, kênh mương tưới tiêu, và xây dựng nhà cửa. Khu vực phục vụ mục

tiêu là vùng Kurunegala thuộc tỉnh Tây Bắc, nơi có sự thiếu hụt nặng nề trong

việc cung cấp đá nghiền xây dựng.

Dự án hướng tới mục tiêu là chiếm giữ được mười phần trăm thị trường có

nhu cầu ước tính là cần 59.800 mét khối đá nghiền trong năm tới.

Máy móc thiết bị cần thiết sẽ được trang bị và sử dụng một cách đầy đủ cho

sản xuất. Trong đó có một máy nghiền, một dây chuyển băng tải, một máy phân

loại và một máy đổ đá. Máy đổ đá cho phép việc xúc và đổ đá đã nghiền cũng

như các vật liệu thô khác vào máy nghiền. Công suất máy nghiền quyết định

công suất chung của nhà máy và được đặt ở mức 5 mét khối một giờ hay 12.000

mét khối một năm giả định rằng mỗi ngày làm việc 8 tiếng và một năm làm 300

ngày. Việc triển khai khai thác công suất, tuy nhiên sẽ được thực hiện như sau:

54% trong năm thứ nhất; 60% trong năm thứ 2; 72% trong năm thứ 3; 80%

trong năm thứ 4 và 90% trong năm thứ 5.

Dư án này do ông P B Tennakoon sở hữu và quản lý. Ông Tennakoon có

một bằng master về quản trị kinh doanh và là một kỹ sư cơ khí có nhiều kinh

nghiệm trong lĩnh vực phát triển giao thông cũng như các dự án phát triển cơ sở

hạ tầng khác, ông sẽ được hỗ trợ bởi những người quản lý sản xuất và tiếp thị

được tuyển chọn từ trong ngành.

Tổng giá trị dự án là 6,121 triệu LC. Chủ dự án sẽ chi 51 phần trăm và 49

phần trăm còn lại sẽ là vốn vay ngân hàng. Trong năm đầu tiên, lợi nhuận thuần

dự tính sau thuế là 1,045 triệu LC trong đó tái đầu tư chiếm khoảng 48 phần trăm.

Dự án sẽ tạo việc làm cho ít nhất mười sáu người và đóng góp hơn một

triệu LC tiền thuế cho nhà nước mỗi năm.

1. Kế hoạch thị trường 1.1. Mô tả sản phẩm

Dự án sẽ tham gia vào việc sản xuất và tiêu thụ đá nghiến để đáp ứng nhu cầu

xây dựng và các dự án hạ tầng như làm đường, tưới tiêu và thoát nước. Đá

nghiền sẽ bao gồm các loại cỡ 2", 1,5". 1", 0.75", 0.5" và loại dưới 0.05" hay gọi là đá bụi.

1.2. Các tính chất và khu vực thị trường mục tiêu

Dự án đã xác định các khu vực sau là thị trường mục tiêu:

• Các nhà thầu dự án trong các công trình làm đường trong đó có dự án

phát triển đường Kurunegala Padeniya.

• Các nhà thầu trong các công trình tưới tiêu trong đó có các dự án dưới

sự quản lý của Ban Công nghiệp tỉnh Tây Bắc.

• Các nhà thầu xây dựng nhà ở

Dự án hướng tới mục tiêu tiêu thụ sản phẩm tới các khách hàng kể trên trong

phạm vi địa lý bán kính 50 cây số kể từ địa điểm sản xuất tại Bamunakotuvva

1.3. Phân tích cung cầu 1.3.1. Phân tích Cầu

Nhu cầu đá nghiền lớn nhất xuất phát từ các công trình phát triển đường xá.

Dựa vào thông tin từ các nguồn chính thức, dự án Đường Kurunegala - Padeniya

có nhu cầu đạt ra là 40.000 mét khối đá nghiền mỗi năm trong vòng ba năm tới.

Dự án Đường Padeniya-Puttalam đã được phê duyệt chính thức và sẽ bắt đầu

triển khai trong vòng hai năm tới có nhu cầu khoảng 30.000 mét khối đá nghiền

mỗi năm trong vòng ba năm. Một dự án lớn hơn hẳn đang trong giai đoạn xét

duyệt là dự án Đường cao tốc Katunayake - Anuradapura, sẽ cần ít nhất 60.000

mét khối một năm trong vòng bốn năm.

Các dự án tưới tiêu dưới sự quản lý của Ban Công nghiệp tỉnh Tây Bắc

được xem là sẽ cấn ít nhất 15.000 mét khối đá nghiền một năm.

Kurunegala và các khu vực lân cận đang trải qua giai đoạn xây dựng các

công trình hạ tầng cao hơn hẳn trung bình toàn quốc đến mức giá đất cho các

khu vực xây dựng đã tăng một cách đáng kể. Dựa trên số liệu từ ủy ban Chính

quyền Địa phương Kurunegala, 2.000 công trình xây dựng đã được xây dựng

năm ngoái với tỉ lệ 40% - 60% thành thị- nông thôn. Khu vực công nghiệp xây

dựng dự tính sẽ phát triển với tốc độ ít nhất 10% một năm trong vòng năm năm

tới. Giả sử một ngôi nhà ở thành thị cần trung binh 3 mét khối đá nghiền và một

ngôi nhà ở nông thôn cấn hai mét khối, nhu cầu đá nghiền cho ngành xây dựng

nhà ở dự đoán ít nhất là ở mức 4.800 mét khối một năm.

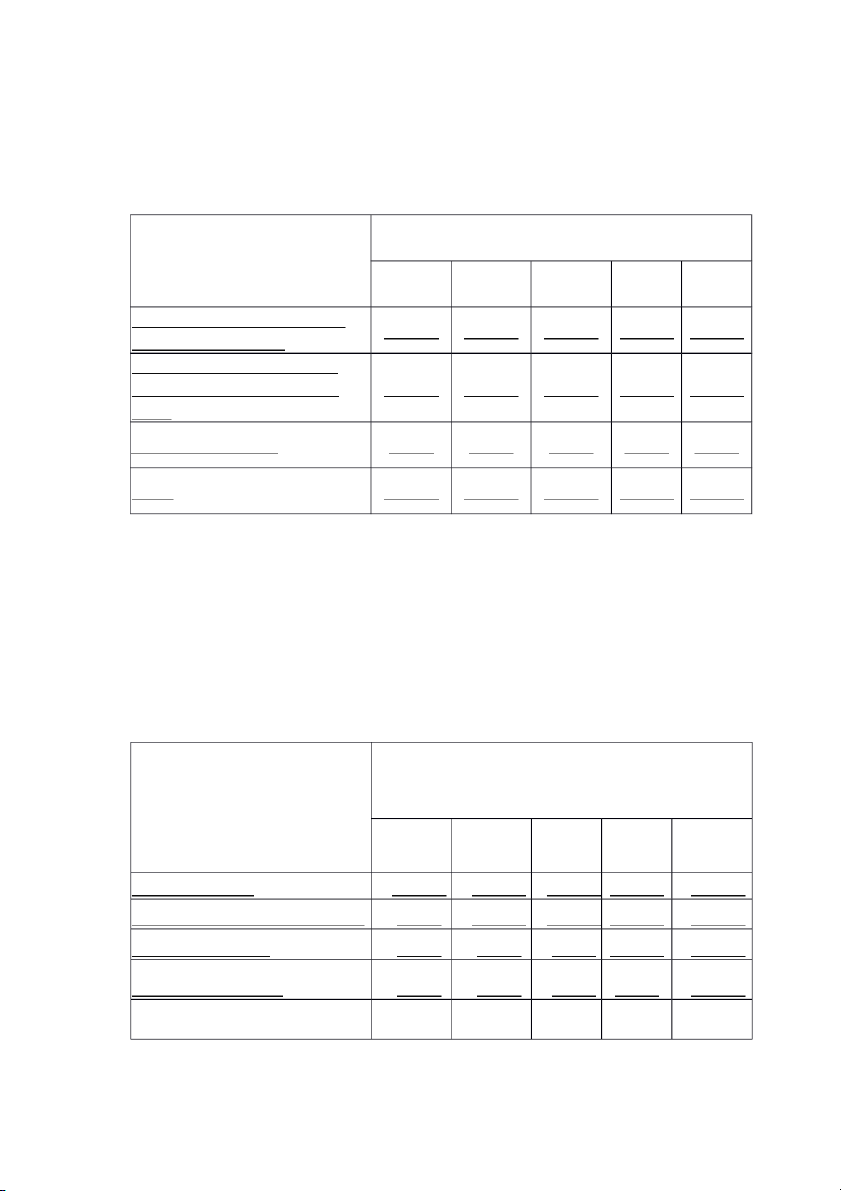

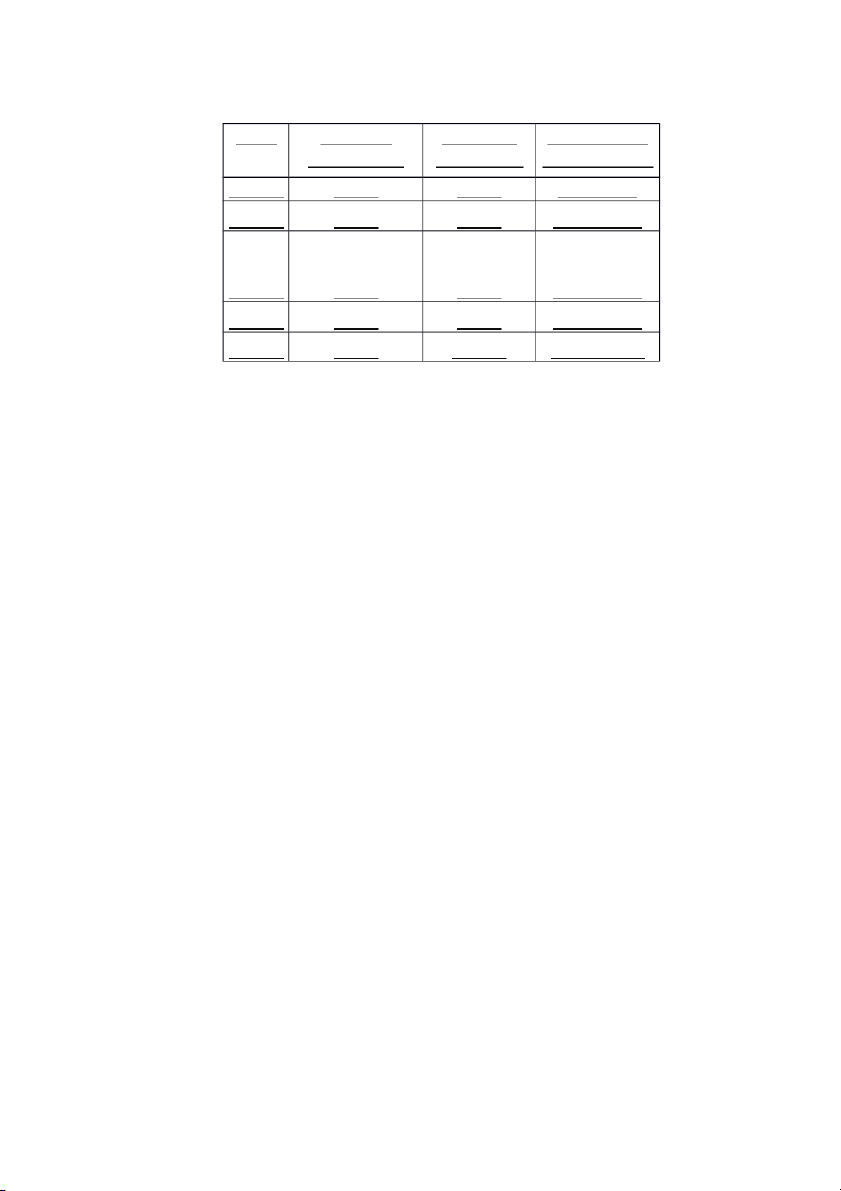

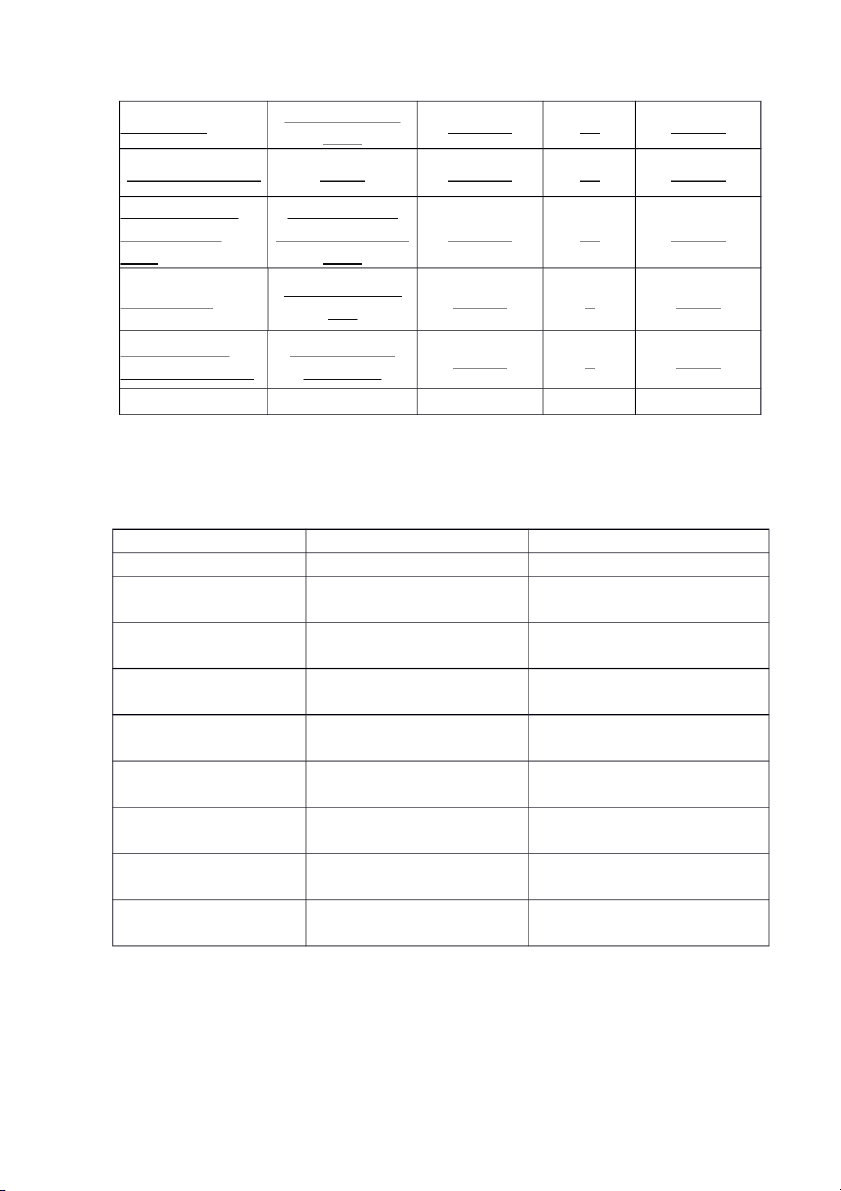

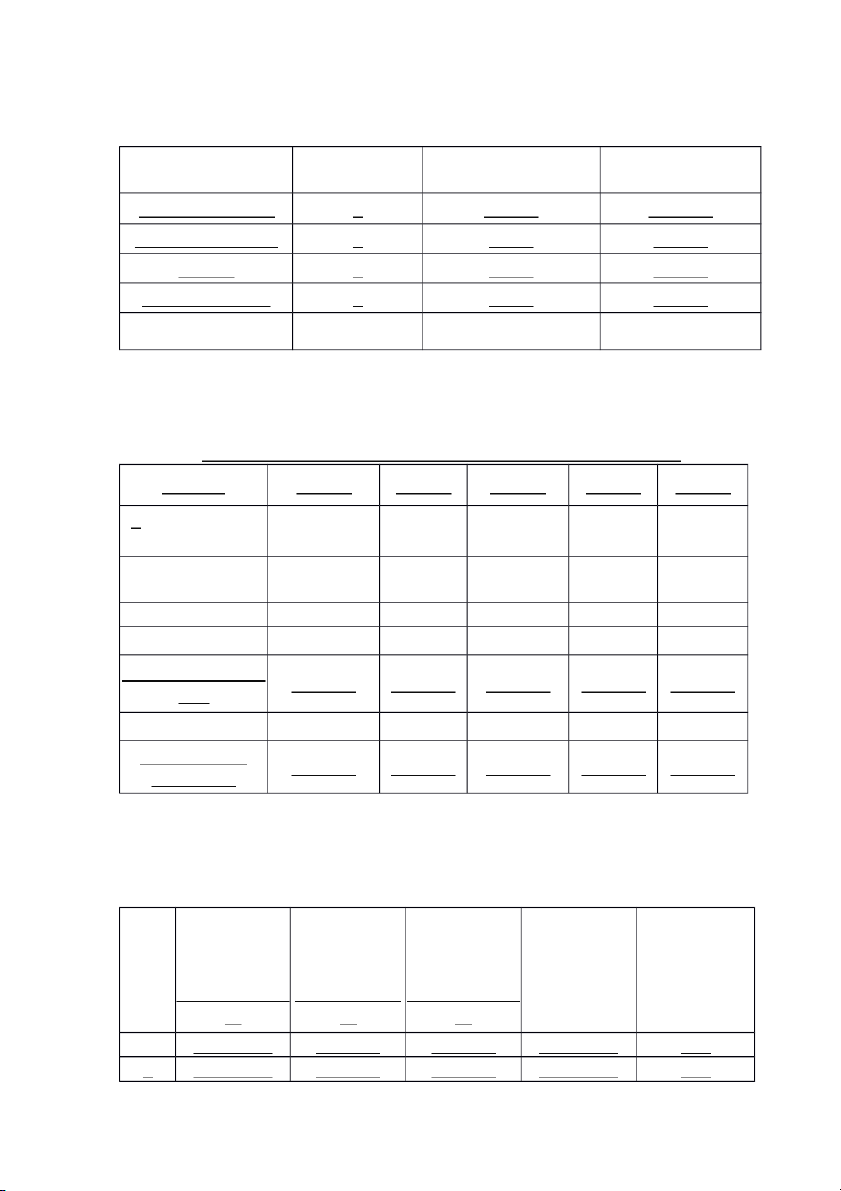

Bảng 1.3.1: Dự tính Nhu cầu đá nghiền trong các khu vực thị trường mục tiêu Tổng nhu cầu (mét khối)

Khu vực Thị trường Năm 1 Năm 2

Năm 3 Năm 4 Năm 5

1. Nhà thầu các công trình 40,000 70,000 70,000 60,000 60,000 xây dựng đường xá

2. Nhà thầu xây dựng các

công trình tưới tiêu/ thoát 15,000 15,000 15,000 15,000 15,000 nước 3. Xây d ự ng nhà ở 4,800 5,300 5,800 6,400 7,000 Tổng 59,800 88,300 88,800 81,400 82,000 1.3.2 Phân tích Cung

Hiện tại có ba cơ sở sản xuất đá nghiền trong khu vực. Tổng sản lượng của họ là

27.000 mét khối. Thêm vào đó còn có một số cá thể sản xuất đá thủ công sử

dụng công cụ thô sơ. Khối lượng sản xuất của các cơ sở này là khoảng 5.000

mét khối một năm. Sản lượng của các cơ sở sản xuất hiện nay có khả năng tăng

khoảng 20% một năm. Thị trường hiện có tìm cách thoả mãn nhu cầu bằng cách

mua vật liệu từ các nhà cung cấp bên ngoài khu vực. Ngoại trừ dự án này, không

có dự án nào khác tham gia vào thị trường sản xuất đá nghiền trong khu vực trong vòng hai năm tới.

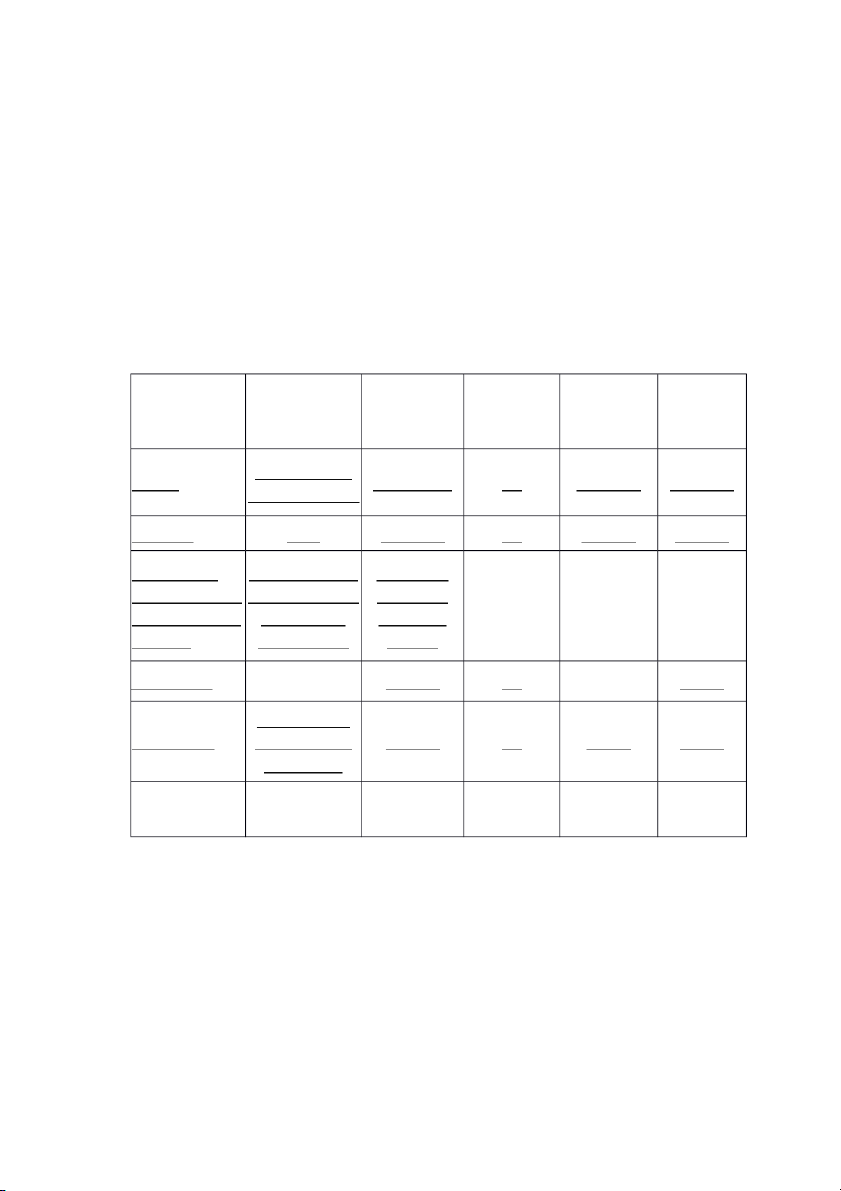

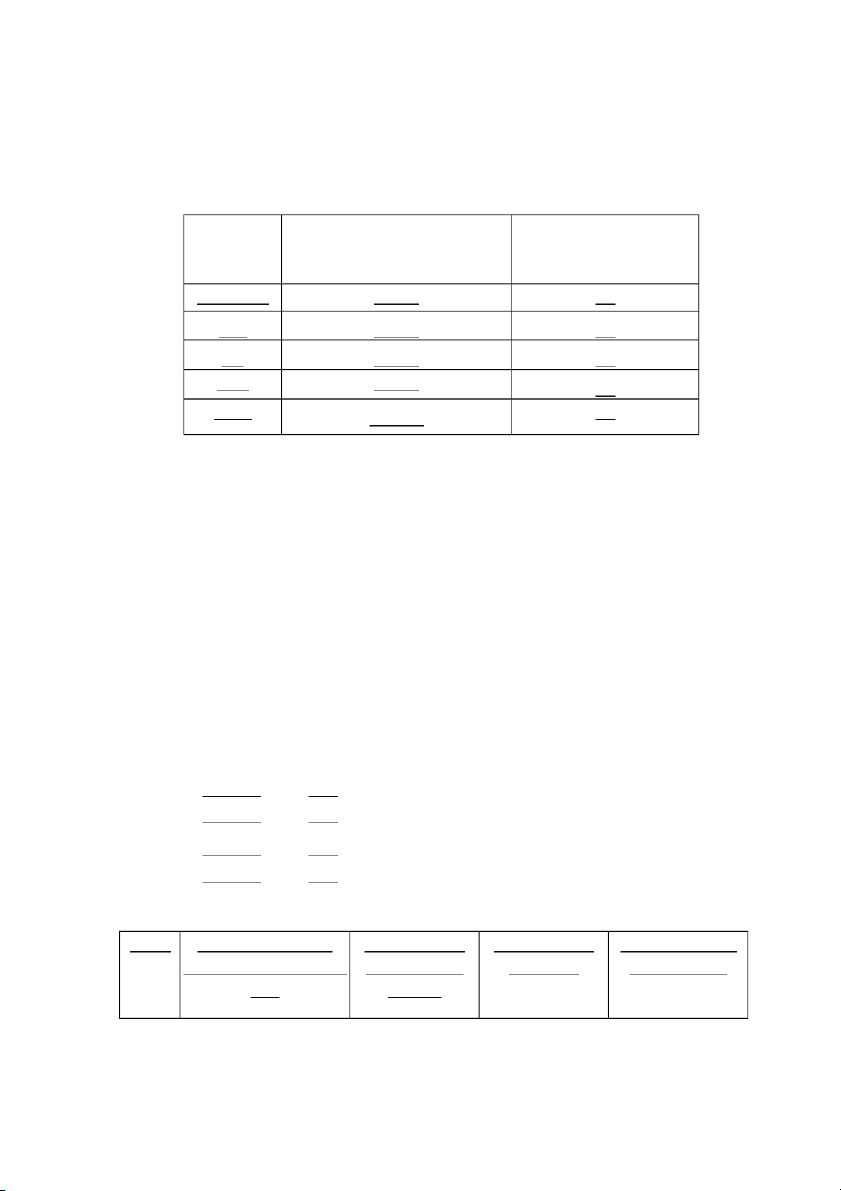

Bảng 1.3.2: Dự tính Nguồn cung cho đá nghiến từ khu vực mục tiêu

Tổng số cung (mét khối)

Cơ sở cung cấp Năm Năm 1 Năm 2 Năm 4 Năm 5 3 Xưởng Yasasiri 12,000 14,400 17,280 20,730 24,880 Công ty Mudanakaye Pte Ltd 9,000 10,800 12,960 15,550 18,660 Xưởng Maspotha 6,000 7,200 8,640 10,370 12,440 Các cơ sở thủ công 5,000 6,000 7,200 8,640 10,370 46,08 Tổng cung 32,000 38,400 0 55,290 66,350

1.3.3. Khoảng cách cung – cầu

Dựa trên cơ sở phân tích cung - cầu, sự thiếu hụt trong cung cấp đá nghiến theo

yêu cầu của thị trường sẽ còn kéo dài trong vài năm tới nữa. Tính toán cho thấy

với nhu cầu 59.800 mét khối và sản lượng cung cấp tại khu vực là 32.000 mét

khối, thiếu hụt trong nguồn cung là 27.800 mét khối chỉ riêng trong năm thứ nhất.

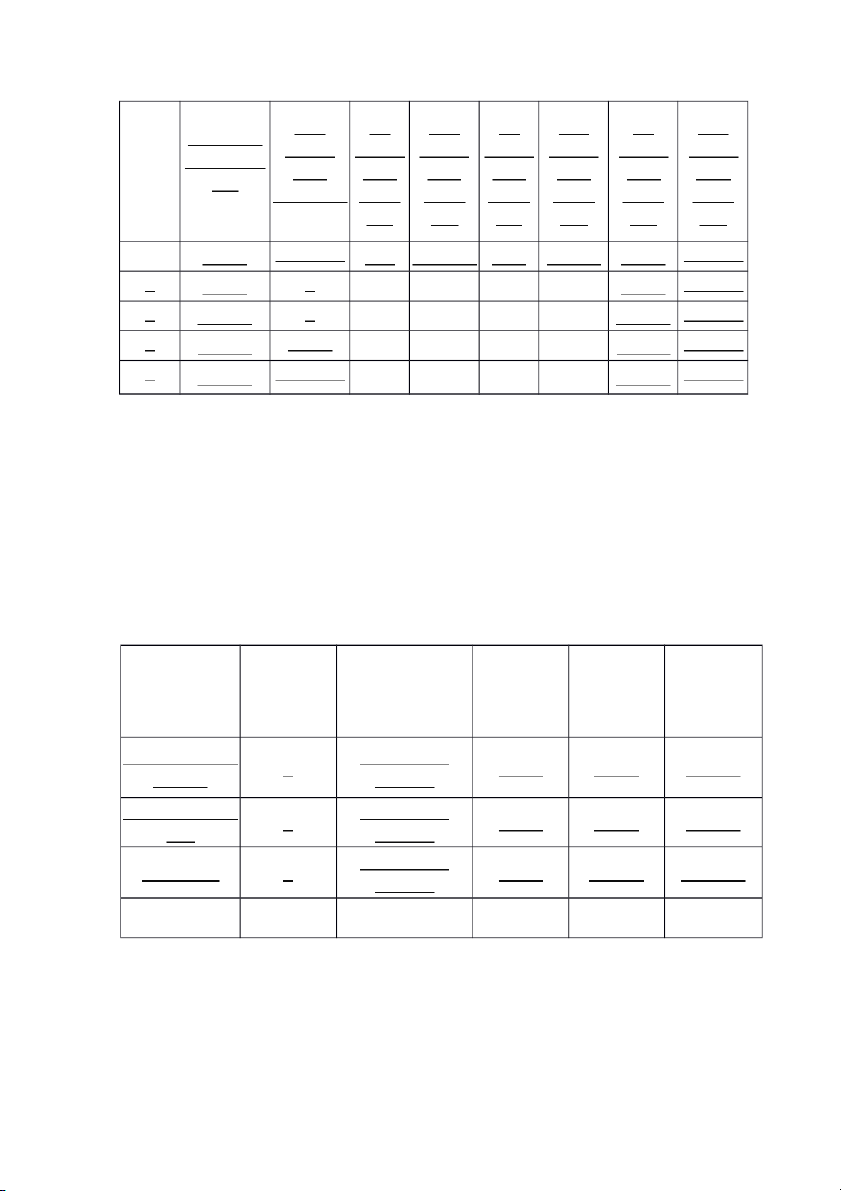

Bảng 1.3.3: Dự tính khoảng cách giữa cung và cầu đá nghiến trong khu vực

mục tiêu (mét khối) Năm Chi tiết Năm Năm 1 Năm 2 Năm 3 Năm 4 5 Nhu cầu Dự tính 59.800 88.300 88.800 81.400 82.000

Sản lượng Cung cấp Dự tính 32.000 38.400 46.080 55.290 66.350

Khoảng cách dự tính 27.800 49.900 42.720 26.110 15.650

1.4. Thị phần cần dạt dược

Dự án đặt mục tiêu chiếm được một phần tương đối của thị trường. Trong năm

hoạt động đầu tiên, mục tiêu là 10%. Thị phấn này sẽ được tăng dần vào các

năm tiếp theo như tính toán trong bảng 1.4 dưới đây:

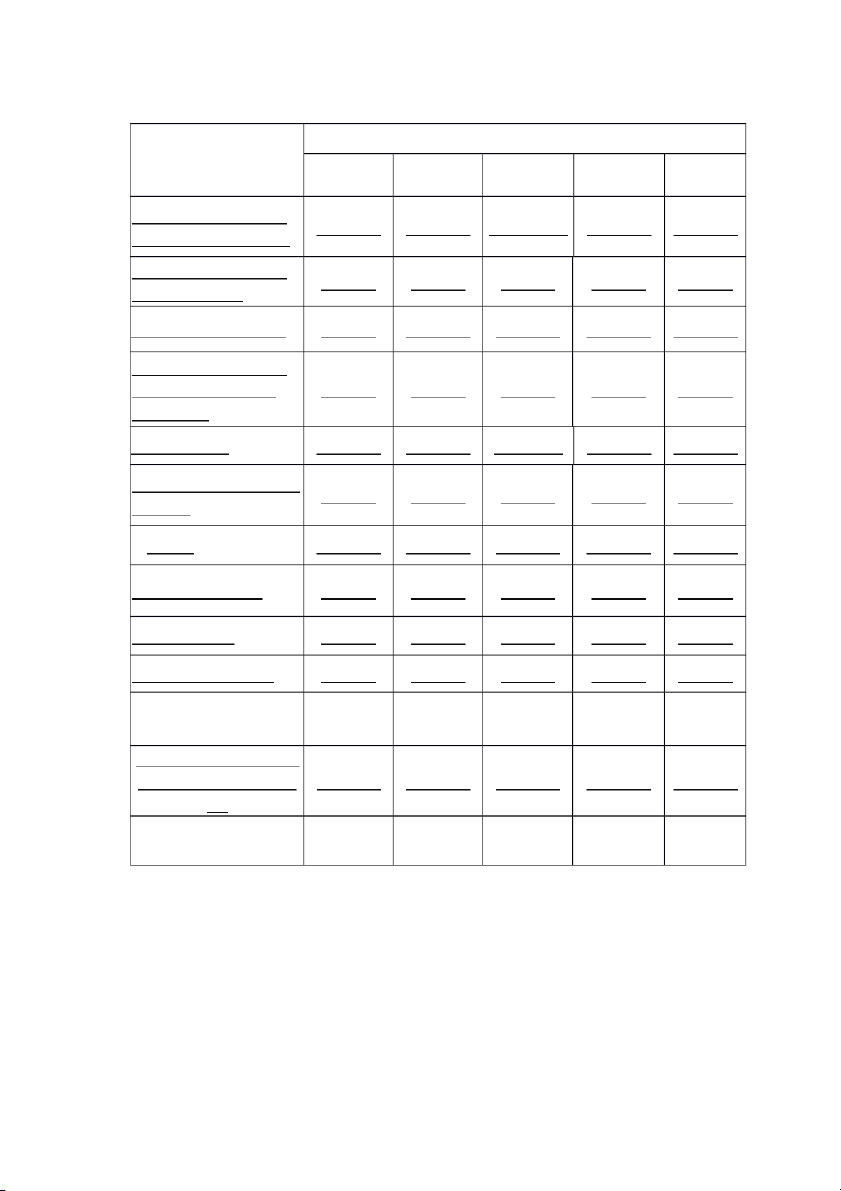

Bảng 1.4: Dự tính thị phần Năm Chi tiết Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 Nhu cầu d ự tính 59,800 88,300 88,800 81,400 82,000 Khối l ượng t iêu thụ d ự tính 6,000 7,200 8,640 9,600 10,800

Thị phần dự tính 10.03% 8.15% 9.73% 11.8% 13.17%

1.5. Chiến lược/thực tế tiếp thị của các cơ sở sán xuất cạnh tranh chính

Chiến lược thị trường của ba cơ sở cạnh tranh chính khác nhau không nhiều như

trong bảng 1.5 dưới đây:

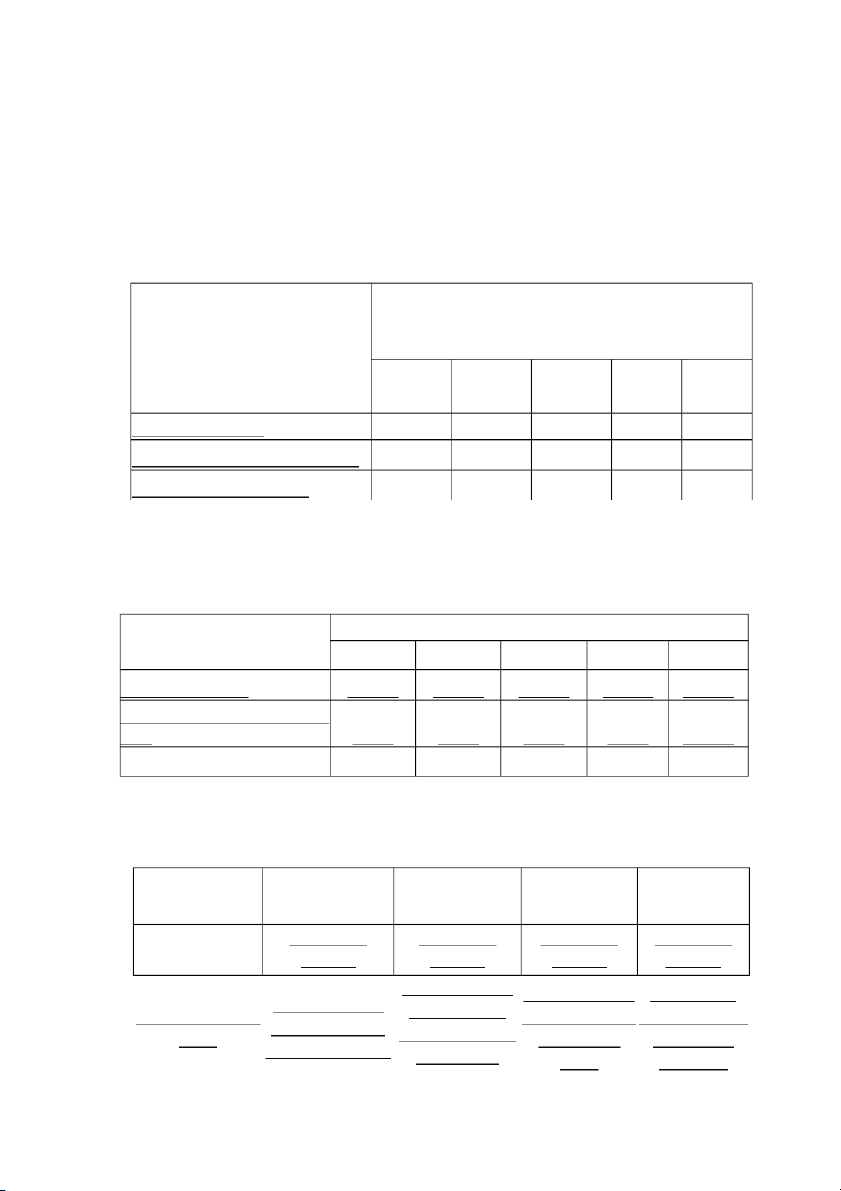

Bảng 1.5: Thực tế tiếp thị của các nhà cạnh tranh chính. Yếu tố Thị trường Yasasiri Mudannayake Maspotha Ngoài vùng Sản phẩm đá nghiền đá nghiền đá nghiền đá nghiến mọi cỡ mọi cỡ mọi cỡ mọi cỡ

Giao hàng tận Nhận hàng tại Nhận hàng Nhận hàng tại Đị a điểm p hân công trường nơi ngh iền đá; tại nơi nghiền nơi ngh iền đá; phối bằng máy kéo; xúc đá thủ đá; xúc đá xúc đá thủ công xúc đá thủ công thủ công công

Tiêu thụ qua cá Tiêu thụ qua cá Tiêu thụ qua Tiêu thụ qua Tiếp thị nhân nhân cá nhân cá nhân

1.650 LC/mét 1.650 LC/mét 1.650 LC/mét 1.700 LC/mét Giá trung bình khối khối khối khôi 1.6

Dự báo khả năng tiêu thụ

Căn cứ vào khối lượng tiêu thụ dự tính của dự án, dự báo tiêu thụ trong vòng 5

năm tới được trình bày như trong lịch trình 1 dưới đây.

Lịch trình 1: Dự báo tiêu thụ năm năm Năm Đơn giá Số lượng Tống giá trị T rung b ì nh

(mét khối) tiêu thụ (LC) Năm 1 1,600 6,000 9,600,000 Năm 2 1,680 7,200 12,096,000 Năm 3 1,760 8,640 15,206,400 Năm 4 1,850 9,600 17,760,000 Năm 5 1,940 10,800 20, 952,000

1.7. Khuyến nghị chiến lược thị trường cho dự án

1.7.1 Chiến lược sản phẩm

Chất lượng sản phẩm sẽ được bảo đảm theo tiêu chuẩn của ngành xây dựng

thông qua việc sử dụng nguyên vật liệu loại tốt với độ cứng cấn thiết cùng với

việc sử dụng thiết bị nghiền hiện đại.

Cùng với chất lượng sản phẩm là việc cung cấp dịch vụ tới khách hàng một cách

nhanh chóng, hiệu quả và lịch sự. Điều này sẽ được thực hiện bằng việc tuyển

dụng công nhân được đào tạo kỹ lưỡng với các thiết bị mới cho phép xúc đá nhanh nhất.

1.7.2 Chiến lược Phân phối

Dự án sẽ bán hàng trực tiếp cho các nhà thầu công trình cũng như tới các khách

hàng xây nhà cá nhân. Giao hàng tới các địa chỉ trong vòng 50 cây số sẽ đuợc

miễn phí. Một cửa hàng bán sản phẩm sẽ được thành lập trong khu vực dự án.

Một đường dây điện thoại sẽ được lắp đặt để nhận và xử lý các đơn đặt hàng từ

người mua. Trong năm đầu tiên, một xe tải trọng tải 10 mét khối sẽ được mua để

phục vụ việc giao hàng. Sau đó sẽ bổ sung thêm một xe nữa cùng trọng tải trong

năm thứ hai để đáp ứng nhu cầu giao hàng cho các năm tiếp theo. Một tài xế và

một phụ lái sẽ được thuê để lái xe.

1.7.3 Chiến lược Tiếp thị

Dự án này sẽ dựa chủ yếu vào việc bán hàng cá nhân trực tiếp. Việc gọi điện và

gặp gỡ thường xuyên với các kỹ sư công trình và các cán bộ cao cấp ở các công

ty thầu xây dựng đường xá, hệ thống thủy nông, tưới tiêu, và các công trình nhà

ở sẽ được thực hiện. Hoa hồng cho các kỹ sư công trình và cán bộ sẽ được trả tới

3 phần trăm giá trị hàng bán được. Một xe máy sẽ được trang bị cho nhân viên

tiếp thị trong việc bán hàng.

1.7.4 Chiến lược giá cả

Để thâm nhập thị trường nhanh chóng dự án sẽ bán đá nghiền với giá hơi thấp

hơn so với các cơ sở cạnh tranh khác. Giá trung bình mỗi mét khối sẽ ở mức

1.600 so với mức 1.650 hay 1.700 của các cơ sở cạnh tranh. Khi thị phần đã

được hình thành, dự án sẽ tăng dần giá bán khoảng 5% một năm, phù hợp với

mức tăng giá chung trong ngành sản xuất này.

Trả chậm tối đa là 30 ngày sẽ được áp dụng cho các khách hàng lớn thường

xuyên với dự liệu là các khách hàng này chiếm tới 80% tổng số hàng bán ra.

1.8. Khuyến nghị tổ chức tiếp thị

Một người phụ trách tiếp thị sẽ quản lý bộ phận tiếp thị. Dưới quyền người này

sẽ có một nhân viên bán hàng, một lái xe và một nhân viên trợ giúp việc giao

hàng. Cộng với lương tháng, người phụ trách và nhân viên bán hàng sẽ được

hưởng phần trăm mỗi người 1,5 phấn trăm hoa hổng trên lượng bán hàng vượt mức qui định.

1.9. Tài sán cố định cho tiếp thị

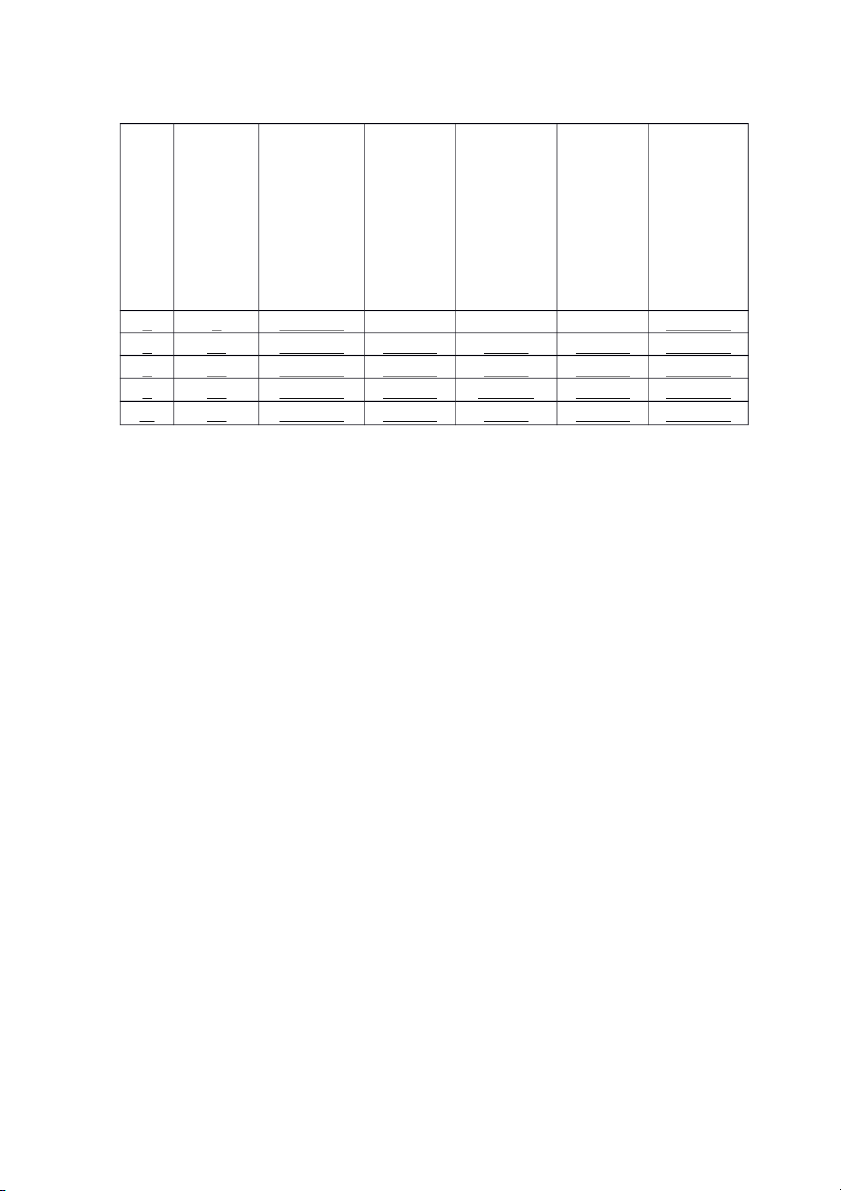

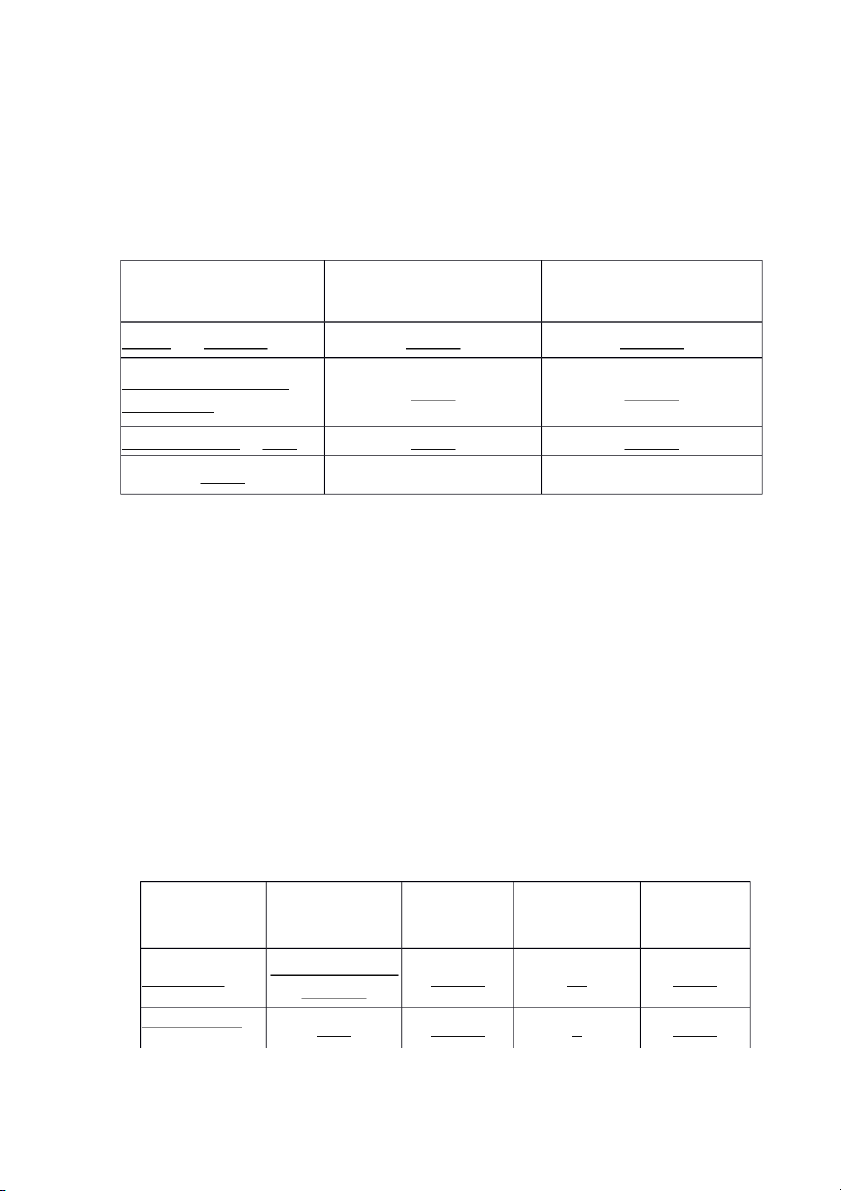

Đẩu tư tài sản cố định cần thiết cho tiếp thị chiếm tới 1.130.000 LC như trong Lịch trình 2

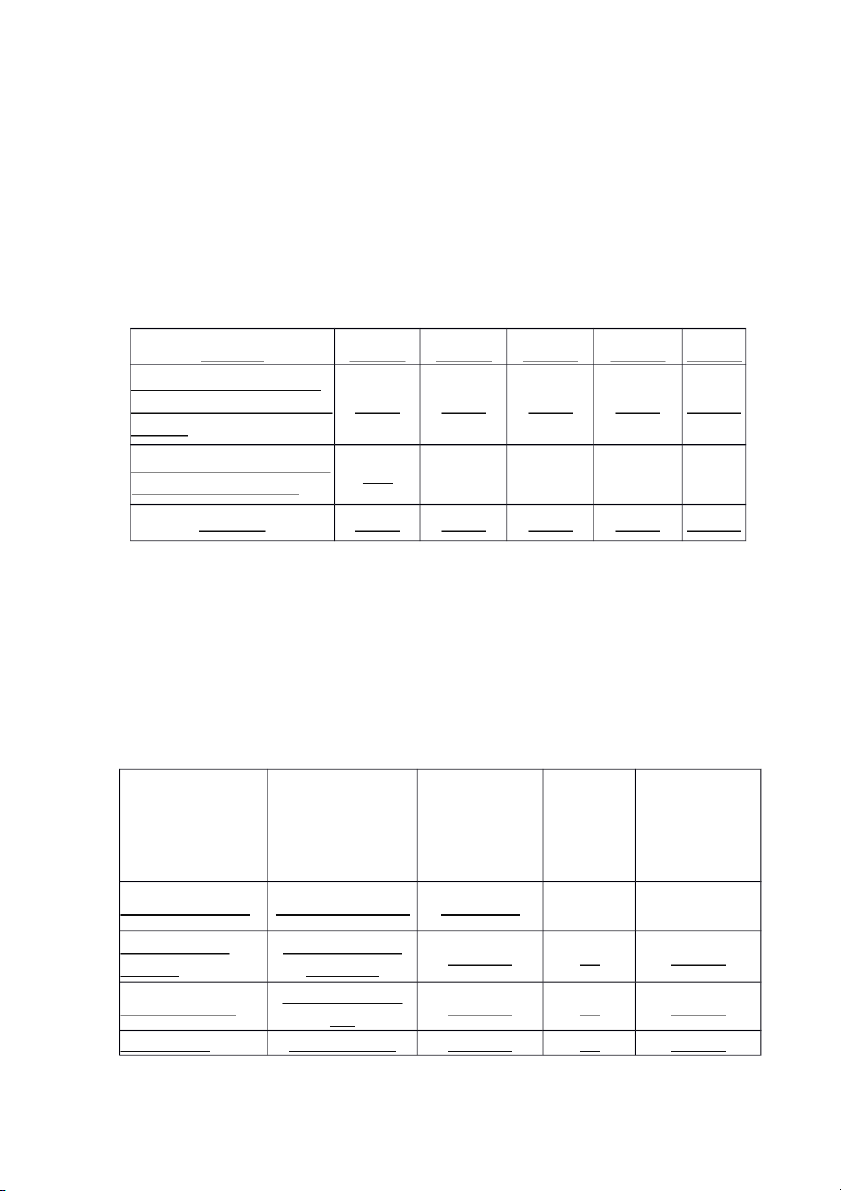

Lịch trình 2: Tài sản cố định cho tiếp thị năm 1 Tài sàn cố Công Giá mua

Tuối thọ Khấu hao Khấu hao định suất/thông (LC)

hoạt động hàng năm hàng năm số (năm) (LC) (LC) Nă 1 Nă 2 5 Trong tải 10 Xe tải 1,000,000 10 100,000 200,000 mét khối; mới Xe máy Mới 100,000 10 10,000 10,00 0 Chi nhánh 20 mét vuông Bao gồm

bán hàng bao trong khu vực trong giá

gồm đổ dùng nhà xưởng mua nhà nôi thất của công ty xưởng Bản g biển 15,000 10 1,500 Lắp đặt bao Điện thoại gốm cả máy 15,000 10 1,500 1,500 điện thoại Tổng 1,130,000 113,000 213,000

Ghi chú: Trong năm thứ hai, một xe tải cùng trọng tải sẽ được mua.

1.10. Chi phí bán hàng

Dự án sẽ chi phí hết 838.000 LC cho tiếp thị trong năm đầu tiên. Các năm tiếp

theo, chi phí tiếp thị sẽ tăng khoảng 5% mỗi năm. Chi tiết được trình bày trong Lịch trinh 3.

Lịch trình 3: Chi phí Bán hàng Số lượng Chi phí Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 1. Lương cho nhân 144,000 151,000 159,000 167,000 175,000 viên quản lý tiếp thị 2. Lương cho nhân 72.000 76,000 80,000 84,000 88,000 viên bán hàng 3. L ương cho tài xế 60,000 123,000 129,000 136,000 143,000 4. Lương cho nhân viên trợ giúp việc 36,000 74,000 78,000 82,000 86,000 giao hàng 5. Hoa h ồ ng 215,000 246,000 347,000 416,000 467,000

6. Bảo dưỡng tài sản 12,000 25,000 26,000 27,000 29,000 cố định 7. Xăng 150,000 308,000 323,000 339,000 356,000 8. Linh kiện phụ 12,000 13,000 14,000 15,000 16,000 9. Điện thoại 12,000 13,000 14,000 15,000 16,000 10. Chi phi lặt vặt 12,000 13,000 14,000 15,000 16,000

11. Tổng chi phí 1,392,00

725,000 1,042,000 1,184,000 1,296,000

trước khấu hao 0 12. Khấu hao của tài

sản cố định cho tiếp 113,000 213,000 213,000 213,000 213,000 thị

13. Tổng chi phí tiếp 1,605,00

838,000 1,255,000 1,397,000 1,509,000 thị 0

Các giả định trong việc tính toán chi phí tiếp thị:

1. Lương thảng của nhân viên quản lý tiếp thị là 12.000 LC, của nhân viên bán

hàng là 6.000 LC, của lái xe tải là 5.000 LC và của người trợ lý giao hàng là 3.000 LC.

2. Tăng lương hàng năm và các chi phí khác được đặt vào khoảng 5%.

3. Trong năm thứ 2, một người lái xe tải và một người trợ lý giao hàng nữa sẽ được thuê thêm.

4. Hoa hồng tính ở mức 3% của 80% mức tiêu thụ dự tính.

2. Kế hoạch sản xuất

2.1. Mô tả kỹ thuật sản phẩm

Dự án sẽ sản xuất đá nghiền cho nhu cầu xây dựng, cụ thể là xây dựng đường

xá, các công trình, kênh tưới tiêu, và hê thống thoát nước. Đá nghiền được sản

xuất từ đá lấy được bằng việc đánh mìn ở các mỏ đá.

Đá nghiến có nhiều cỡ. Dự án s ẽ sản xuất các loại đá nghiền có kích cỡ đường

kính như sau: 2.0 ; 1.5"; 1.0 ; 0.75"; 0.5"; và bụi đá.

2.2. Lịch trình sản xuất

Ngoài việc sản xuất dưa trên cơ sở dự báo sản lượng, dự án sẽ lưu trữ một lượng

hàng là 500 mét khối bao gồm nhiều loại kích cỡ đá nghiền. Lịch sản xuất hàng

năm được lập như trong Lịch trình 4.

Lịch trinh 4: Lịch sản xuất (mét khối) Chi tiết Năm 1 N ă m 2 Năm 3 N ă m 4 Năm 5 Kh ối lượng sàn xuất để đáp ứng nhu cấu tiêu thụ 6,000 7,200 8,640 9,600 10,800 dự tính Kh ối lượng sản xuất cần 500 - - - - thiết cho việc lưu bãi T ổng số 6,500 7,200 8,640 9,600 10,800

2.3. Chu trình sán xuất

Chu trình sản xuất đá nghiền đòi hỏi một số ít bước đơn giản, như sau:

Xúc đá mỏ từ bãi khai thác đá (bằng cách sử dụng chất nổ)

Vận chuyển đá mỏ cục tới máy nghiến (bằng máy tải)

Nghiến đá theo các cỡ đã định (bằng máy nghiền)

Phân loại đá đã nghiền theo các kích cỡ khác nhau (máy phân loại)

Vận chuyển đá nghiến tới nơi lưu kho (máy tải)

2.4. Tài sản cố định cho sản xuất

Xem tính toán tài sản cố định cho sản xuất ở Lịch trình 5.

Lịch trình 5: Tài sản cố định cho sản xuất Dự tính Công suất/ Giá mua Khấu hao mỗi Tài sản tuổi thọ Thông số (LC) năm (LC) (năm) 1. Đất và cải tạo 5,000 mét vuông 1,000,000 2. Nh à xưởng 150 mét vuông 300,000 20 15,000 c ô ng ty m ặ t bằng 5 mét khối m ột 3. Máy nghiến 800,000 10 80,000 giờ 4. Máy xúc Komatsu 3-D 600,000 10 60,000 Sản xuất trong 5. Băng tải 100 000 10 10,000 vùng 6. Máy phân loai 5 - cỡ 300,000 10 30,000 7. Trang bị các Bao g ồ m việc phần phụ trợ khoan một giếng 100,000 10 10,000 khác nước Hỗn hợp nhiều 8. D ụ ng c ụ 15,000 5 3,000 lo ạ i 9. Bàn ghế và Bàn, ghế, giá 20,000 5 4,000 dung cu nội thất đựng, v.v. Tổng 3,235,000 212,000

2.5. Nguồn và kế hoạch mua các tài sản cố định

Các máy móc và thiết bị cần thiết có thể mua từ các đại lý, cửa hàng bán lẻ hay

sản xuất tại chỗ. Chi tiết về các nguồn và kế hoạch mua tài sản cố định được trình bày trong Bảng 2.5

Bảng 2.5: Nguồn và thời hạn mua các tài sản cố định Tài sản Nguồn gốc Kế hoạch mua

1. Đất và cải tạo đất Cấu thành của dự án 2. Nhà xưởng sản Nhà thầu APC

Trả dần theo tiến độ tới khi xuất hoàn thành 3. Máy nghiến Gamim Engineeri g, n Tiền mặt Angoda 4. Máy xúc United Equipment, Tiền mặt Mawathagama 5. Băng tải Ferro Fabs

Đặt cọc trước 30% tại thời Engineering,Kurenegala điểm lắp đặt 6. Máy phân loại Gamini Engineering, Tiền mặt khi g trả iao hàng Angoda

7. Lắp đặt hệ thống CEB Utilities, Angoda

Đặt cọc trước 25% tại thời điện nước điểm lắp đặt 8. Dụng cụ Gamini Engineering, Tiền mặt Angoda

9. Bàn ghế và dụng Colombo Furniture,

Tiền mặt trả khi giao hàng cụ nội thất Colombo

2.6. Công suất nhà xưởng và tận dụng công suất

Công suất chung của xưởng sẽ bị hạn chế bởi công suất máy nghiền. Căn cứ vào

công suất máy nghiến 5 mét khối một giờ, với 8 giờ một ngày, và tổng số 300

ngày một năm, tổng cống suất của xưởng được tính vào khoảng 12.000 mét khối

một năm. Bảng 2.6 trình bày việc tính toán tận dụng công suất trong vòng 5 năm tới.

Bảng 2.6: Tận dụng công suất nhà máy đá Tận dụng Khối lượng Năm Công suất

sản xuất (mét khối) (phần trăm) Thứ nhất 6,500 54 Hai 7,200 60 Ba 8,640 72 Bốn 9 600 80 Năm 90 10,800

2.7. Địa điểm nhà xưởng

Địa điểm của dự án sẽ nằm trong khu vực Kurunegala, tỉnh Tây Bắc Sri Lanka.

Tỉnh Tây Bắc có mỏ đá lớn nhất trong nước này. Mỏ đá này có trữ lượng vài

trăm năm khai thác với tốc độ sử dụng đá như hiện nay.

Trong vòng bán kính 2 cây số từ xưởng nghiền đá có ba cơ sở cung cấp đá mỏ.

2.8. Bố trí mặt bằng

Bố trí mặt bằng nhà xưởng trong đó có vị trí máy móc thiết bị cũng như vị trí các bộ phận vận hành.

2.9. Yêu cầu về nguyên vật liệu trực tiếp

Nguyên liệu trực tiếp duy nhất cho dự án này lá đá mỏ với đường kính từ 4 đến

8 inche (10-20 cm). Tỉ lệ nghiền nhỏ từ đá mỏ thành đá nghiền là 1,20:1,00.

Nghĩa là cứ 10 mét khối đá nghiền thì cần 12 mét khối đá mỏ thô. Hiện tại giá

đá mỏ là 500 LC một mét khối. Giá tăng hàng năm dự tính là khoảng 5%.

Điều này nghĩa là giá đá mỏ từ năm thứ 2 đến năm thứ 5 sẽ là: Năm 2: 525 Năm 3: 550 Năm 4: 580 Năm 5: 610

Lịch trình 6 trình bày các yêu cầu về nguyên liệu trực tiếp cho dự án.

Lịch trình 6: Yêu cầu nguyên liệu trực tiếp cho dự án đá Wayambu Năm Nguyên liệu c ầ n Nguyên li ệ u Nguyên liệu Tổng nhu cầu cho khối lư ợ ng tiê u cần cho sản lưu kho nguyên liệu th ụ phẩm lưu kho Giá Số Giá Số Giá Số Giá Số lương

thành lượng thành lượng thành lượng thành tính bằng tinh tính t í nh tính tính tính t í nh m3 bằng LC bằng bằng bằng bằng bằng bằng m3 LC m3 LC m3 LC 1 7,200

3,600,00 600 300,000 150 75,000 7,950 3,975,0 0 00 2 8,640 4 - - - - 8,640 4,536,0 536 000 00 3 10,368 5 - - - - 10,368 5,702,4 702 400 00 4 11,520 6 681 - - - - 11 520 6,681,6 600 00 5 12,960 7,905,60 - - - - 12,960 7,905,6 0 00

2.10. Nguồn và khả năng cung ứng nguyên liệu trực tiếp

Có ba nhà khai thác đá chính và mười cơ sở nhỏ khác nằm trong bán kính hai

cây số quanh khu vực sản xuất của dự án. Các cơ sở khai thác đá này đều có trên

năm năm kinh nghiệm cung ứng đá mỏ cho các xưởng nghiền. Tổng sản lượng

đá mỏ của riêng ba cơ sở lớn đã chiếm tới 100000 mét khối đá cục một năm.

Cả ba cơ sở cung ứng lớn đều giao hàng miễn phí cho khách hàng trong vòng bán kính 25 cây số.

2.11. Yêu cầu lao động trực tiếp

Trong năm đầu tiên dự án sẽ cần tới 9 lao động trực tiếp như trong Bảng 2.11.

Bảng 2.11: Yêu cầu lao động trực tiếp cho dự án đá wayambu trong năm thứ 1 Lương

Chi phí lao Chi phí lao Số lao Bằng cấp/ tháng/ Vị trí

động hàng động năm động kinh nghiệm quyền lợi tháng thứ 1 (LC) Vận hành máy 5 năm kinh 1 n g hiền 5,500 5,500 66,000 nghi ệ m Vận hành máy 5 năm kinh 1 5,500 5,500 66,000 xúc nghi ệ m 1 năm kinh Giúp việc 7 3,500 24,500 294,000 nghi ệ m Tổng số 9 35,500 426,000

Từ năm thứ 2 đến năm thứ 5, dự án sẽ tuyển thêm hai người giúp việc nữa.

2.12. Chi phí lao động trực tiếp

Dự tính chi phí lao động trực tiếp hàng năm sẽ tăng 5%.

Lịch trình 7 trình bày chi phí lao động trực tiếp dự tính trong vòng 5 năm đầu

của dự án, trong đó có tính đến 5% tăng hàng năm của chi phí này và việc tuyển

thêm 2 người giúp việc nữa từ năm thứ 2 đến năm thứ 5.

Lịch trình 7: Tính toán chi phí lao động trực tiếp cho dự án đá Wayambu (E) (A) (C) (D) (B) Tổng chi Số Lao Lương Giá lao Giá lao Năm 5% tăng phí lao động hàng

động phụ động phụ chi động trực năm/quyền trội hàng trội hàng phí/năm tiếp hàng lợi tháng năm năm 1 9 426,000 - - - 426,000 2 11 426,000 21,300 6,300 75,600 522,900 3 13 522,900 26,100 6,600 79,200 628,200 4 15 628,200 31,400 7,000 1 84,000 743,600 5 17 743,600 37,200 7,300 87,600 868,400

Chú thích cho các tính toán trong lịch trình 7:

1 Cột A, trừ năm thứ 1, bằng cột E của năm trước 2 Cột B bằng 5% cột A

3. Cột C là chi phí cho 2 người giúp việc tuyển thêm có tính đến việc

điều chỉnh chi phí lao động hàng năm

4 Cột D bằng cột C nhân 12 tháng

5 Cột F bằng tổng các cột A + B + D

2.13. Khả nămg cung cấp lao động trực tiếp

Yêu cầu về lao đông trực tiếp cho dự án có thể được cung cấp trong khu vực dự

án. Kurunogala là một khu vực khai thác và cung cấp đá trong nhiều năm, có

nhiều lao động được đào tạo và có kinh nghiệm trong lĩnh vực này.

2.14. Chi phí hoạt động của nhà máy

2.14.1. Nguyên vật liệu gián tiếp

Yêu cầu về nguyên vật liệu gián tiếp bao gồm dầu nhờn, xăng, phụ tùng thay thế

và chất tẩy rửa cho việc vận hành liên tục của máy móc thiết bị cũng như việc

bảo dưỡng sửa chữa. Chi phí loại này dự tính là khoảng 60.000 một năm.

Quyền lợi cho công nhân và nhân viên của dự án còn bao gồm ăn trưa, đồ uống

sáng và chiều miễn phí. Chi phí này dự tính là 90.000 trong năm đầu tiên.

Để bảo đảm sức khoẻ và an toàn cho người lao động, mũ cứng, mặt nạ chống

bụi, ủng, và găng tay sẽ được cung cấp. Thuốc men cần thiết và dụng cụ cấp cứu

cũng được trang bị. Thuốc và dụng cụ bảo hộ lao động được tính là khoảng 15.000 cho năm thứ 1.

2.14.2. Lao động gián tiếp

Dự án sẽ tuyển dụng một người phụ trách chuyên nghiệp với trách nhiệm quản

lý hoạt động thường ngày của xưởng. Yêu cầu lao động trực tiếp khác bao gồm

một bảo vệ, một công nhân cơ khí bảo dưỡng tại chỗ và hai người giúp việc

chung chịu trách nhiệm lau dọn, sắp xếp mặt bằng, giữ gìn vệ sinh gọn gàng cho

nhà xưởng, và các việc vặt khác.

Bảng 2.14.1 trình bày chi tiết chi phí của dự án cho lao động gián tiếp.

Bảng 2.14.1: Chi phí lao động gián tiếp Lương Vị trí Số người

Chi phí hàng năm

tháng/quyền lợi Quản lý nhà máy 1 15,000 180,000 Cơ khí/ b ảo dưỡng 1 6,000 72,000 Bảo v ệ 1 4,000 48,000 T ạ p v ụ / l ao công 2 3,000 72,000 Tổng số 5 372,000

2.14.3 . Các giá thành và chi phí gián tiếp khác

Các chi phí gián tiếp khác bao gồm tiền điện, bảo hiểm, và khấu hao tài sản cố

định qua quá trình sử dụng để sản xuất.

Lịch trình 8 trình bày tổng chi phí hoạt động hàng năm cho xưởng đá Wayambu.

Lịch trinh 8: Chi phí h oạt động n hà xưởng đ á W ayambu Chi ti ế t Năm 1 Năm 2 Năm 3 Nàm 4 Năm 5 1. Nguyên vật liệu 165,000 173,000 182,000 191,000 200,000 gián tiếp 2. Lao động gián 372,000 390,000 410,000 431.000 452,000 tiếp 3 Điện 72,000 76,000 80,000 84.000 88,000 4. Bảo hiểm 18.000 19.000 20,000 21,000 22,000 T ổ ng trước kh ấ u 627.000 658,000 692,000 727,000 762,000 hao 5. Khấu hao 212,000 212,000 212,000 212,000 212,000 Tổng chi phí 839,000 870,000 904,000 939,000 974,000 hoạt động

2.15. Tổng chi phí sản xuất và chi phí sản xuất trên đơn vị sản phẩm

Như trình bày trong lịch trình 9, tổng chi phí sản xuất cho năm thứ 1 là

4.865.000 LC và chi phi sản xuất cho mỗi đơn vị sản phẩm là 810.83 LC.

Lịch trình 9: Tống chi phí sản xuất/ chi phí sản xuất trên đơn vị sản phẩm dự án đá Wayambu Chi phí

Chi phí lao Chi phí hoạt nguyên liệu động trực động nhà Chi phí sản Năm Tổng chi phí trực tiếp tiếp máy

xuất trên đơn sản xuất (Từ L ị ch tr ì nh (Từ l ị ch tr ì nh (Từ L ị ch tr ì nh

vị sản phẩm 6) 7) 8) 1 3,900,000 426,000 839,000 5,165,000 795 2 4,536,000 522,900 870,000 5,928,900 824 3 5,702,400 628,200 904,000 7 234,600 838 4 6 681,600 743,600 939,000 8,364,200 872 5 7.905,600 868,400 974 000 9,748,000 903

Chú thích cho các tính toán:

1. Tổng chi phí sản xuất là tổng chi phí nguyên vật liệu, chi phí lao động

trực tiếp, và tổng chi phí hoạt động nhà máy.

2. Chi phi Sản xuất trên đơn vị sản phẩm được tính bằng tổng chi phí sản

xuất chia cho tổng khối lượng sản phẩm (lấy từ lịch trình 1)

3. Kế hoạch tổ chức và quản lý

3.1. Hình thức doanh nghiệp

Doanh nghiệp sẽ được đăng ký dưới hình thức một doanh nghiệp tư nhân mà

ông P B Tennakoon là chủ sở hữu.

3.2. Tên và biểu tượng của doanh nghiệp

Tên đăng ký của doanh nghiệp sẽ là liên hợp đá Wayambu.

3.3. Khả năng của thành viên của dự án

Ông PB Tennakoon sinh tại Kurunegala. Tốt nghiệp trường Đại học Peradeniya

với bằng kỹ sư cơ khí năm 1986. Ngay sau khi tốt nghiệp, ông công tác với vị trí

là kỹ sư công trường tai Ban Công nghiệp tỉnh Tây Bắc. Trong thời gian công

tác, ông Tennakoon tiếp tục học thêm bằng master về quản trị kinh doanh của

trường Đại học Colombo năm 1991.

Kinh nghiệm thu được cùng với quan hệ sẵn có trong thời gian làm việc ở Ban

Công nghiệp tỉnh Tây Bắc đã giúp ông trong việc chuyển sang tự thành lập và

quản lý một dự án của riêng mình.

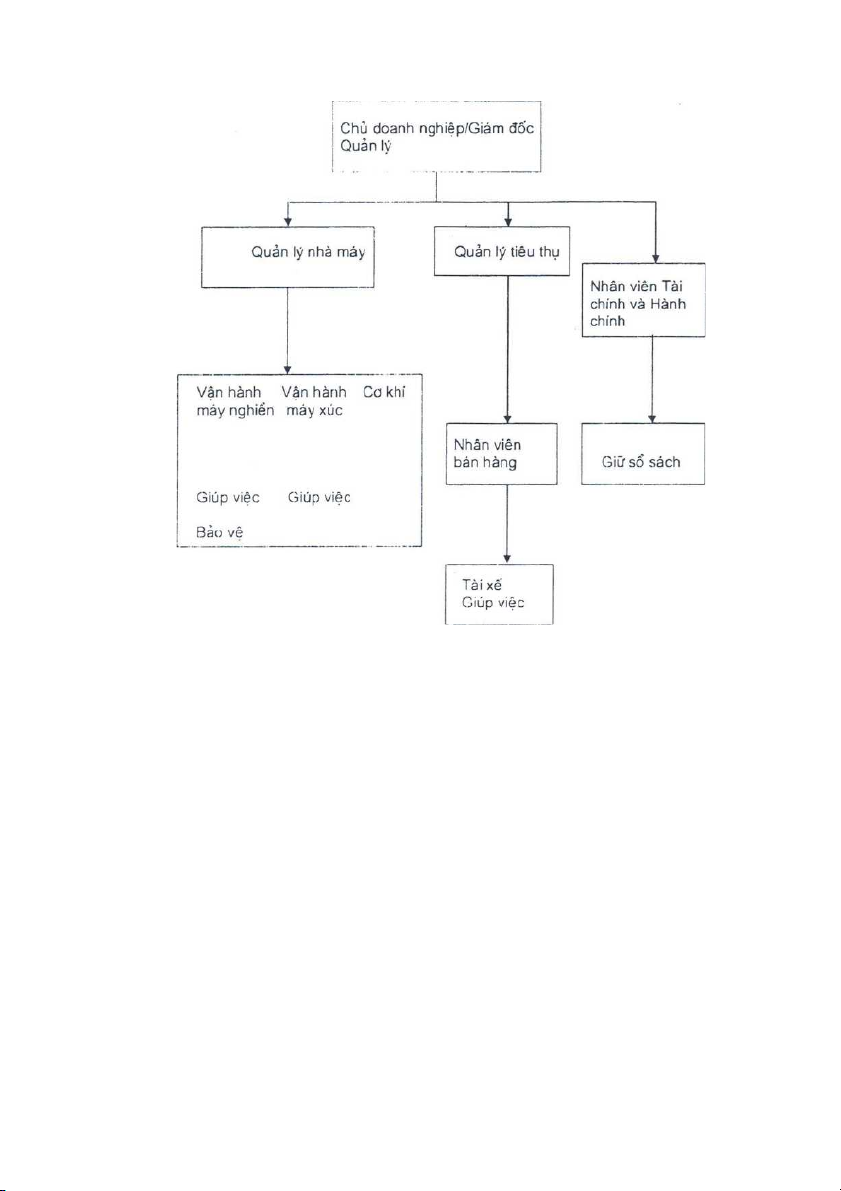

3.4. Cấu trúc tổ chức

Cấu trúc tổ chức của liên hợp đá Wayambu được trình bày trong sơ đồ sau:

Sơ đồ 3.4: Cấu trúc tổ chức liên hợp đá Wayambu

3.5. Các vị trí trọng yếu và trách nhiệm tương ứng

Tổ chức của doanh nghiệp có các vị trí trọng yếu sau. Giám đốc quản lý: - quản lý chung

- lập kế hoạch, sắp xếp, điều khiển các chiến lược của doanh nghiệp Quản lý nhà máy:

- quản lý các hoạt động kỹ thuật/sản xuất của doanh nghiệp

- sắp xếp liên hệ với người quản lý tiếp thị/thị trường

cũng như người quản lý tài chính hành chính Quản lý tiếp thị:

- hình thành và triển khai các chiến lược thị trường cho công ty

- sắp xếp các hoạt động tiếp thị với người quản lý nhà

máy và người quản lý tài chính hành chính Nhân viên Quản lý

- quản lý các nguồn tài chính của doanh nghiệp Tài chính Hành chính

- quản lý các hoạt động hỗ trợ hành chính

- quản lý sổ sách và chứng từ hoá đơn.

3.6. Chi phi cho các nhân viên hành chính

Văn phòng dự án sẽ do một nhân viên tài chính hành chính và một người giữ sổ

sách phụ trách. Hai nhân viên này sẽ ở dưới sư giám sát trực tiếp của giám đốc quản lý.

Bảng 3.6 trình bày bảng lương của các nhân viên hành chính trong đó có cả

lương cho giám đốc quản lý trong năm thứ 1. Các khoản này đều được tăng theo dự tính là 5% mỗi năm.

Bảng 3.6: Lương và quyền lợi của các nhân viên tổ chức quản lý

Lương và quyền lợi năm Vị trí

Lương tháng và quyền lợi thứ 1 Giám đốc Quản lý 50,000 600,000 Nhản viên Tài chính 8,000 96,000 Hành chính

Nhân viên giữ sổ sách 5,000 60,000 T ổ ng 63,000 756,000

3.7. Lựa chọn, tuyển dụng và đào tạo nhân viên

Việc lựa chọn các vị trí chính sẽ được thực hiện thông qua quảng cáo trên báo và

qua giới thiệu bằng quan hệ sẵn có trong ngành. Các ứng cử viên sẽ phải trải qua

một quá trình lựa chọn trong đó có một loạt các cuộc phỏng vấn và kiểm tra tâm

lý. Mọi cá nhân giới thiệu sẽ được kiểm tra qua

Công nhân vận hành máy và người giúp việc sẽ được tuyển chọn từ trong làng

gần khu vực dự án. Họ cũng có thể được lựa chọn thông qua phỏng vấn và kiểm tra.

Trước khi bắt đầu hoạt động thường xuyên, tất cả các nhân viên sẽ được đào tạo

về việc phát triển tổ chức, chính sách và luật lệ của công ty, kỷ luật và đạo đức

lao động, giữ gìn nhà máy và an toàn lao động.

Các nhà cung cấp máy móc thiết bị sẽ được yêu cầu cung cấp việc đào tạo cho

các nhân viên vận hành máy và các công nhân khác miễn phí.

3.8.Tài sán cố dịnh cấn thiết cho hoạt dộng hành chính

Lịch trình 10 dưới đây trình bày các tài sản cố định cần thiết cho hoạt động hành chính văn phòng.

Lịch trình 10: Tài sản cố định cần cho hành chính văn phòng Công Giá mua

Tuổi thọ dự Khấu hao Tài sản

suất/thông số (LC) tính (năm) mỗi năm (LC) Hai đường cùng Điện thoại 30,000 10 3,000 với máy Bàn g hế n ộ i Mới 20,000 5 4,000 thất

Tài liệu liên quan:

-

Bài thi kết thúc học phần - Nghiên cứu khoa học | Trường Đại học Thủ đô Hà Nội

395 198 -

Giáo trình- Khoa học và đời sống - Nghiên cứu khoa học | Trường Đại học Thủ đô Hà Nội

512 256 -

Ngân hàng câu hỏi khoa học và đời sống - Nghiên cứu khoa học | Trường Đại học Thủ đô Hà Nội

283 142 -

Hoạch định chiến lược TH - Nghiên cứu khoa học | Trường Đại học Thủ đô Hà Nội

219 110 -

Bản sao Dàn ý nghiên cứu khoa học - Nghiên cứu khoa học | Trường Đại học Thủ đô Hà Nội

232 116