Khái niệm hiệu quả sản xuất kinh doanh - Kinh tế vi mô | Trường Đại học Tài nguyên và Môi trường Hà Nội

Khái niệm hiệu quả sản xuất kinh doanh - Kinh tế vi mô | Trường Đại học Tài nguyên và Môi trường Hà Nội được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Kinh tế vi mô (KTVMN) 40 tài liệu

Trường: Trường Đại học Tài nguyên và Môi trường Hà Nội 367 tài liệu

Tác giả:

Preview text:

1 Khái niệm hiệu quả sản xuất kinh doanh

Hiệu quả sản xuất kinh doanh là một phạm trù kinh tế, biểu

hiện sự phát triển kinh tế theo chiều sâu, nó phản ánh trình độ

khai thác và sử dụng các nguồn lực trong quá trình tái sản xuất

nhằm thực hiện mục tiêu kinh doanh, với chi phí bỏ ra ít nhất

mà đạt hiệu quả cao nhất.

2 Phương pháp tính hiệu quả sản xuất kinh doanh

2.1. Hiệu quả SXKD xác định dưới dạng hiệu số: Công thức tính:

Hiệu quả hoạt động SXKD = Kết quả đầu ra - Chi phí đầu vào

Ưu điểm : Đơn giản, dễ tính Nhược điểm:

- Không phản ánh hết chất lượng kinh doanh, cũng như tiềm

năng nâng cao hiệu quả hoạt động SXKD của DN

- Không thể dùng để so sánh hiệu quả SXKD giữa các DN và bản

thân DN qua các thời kỳ nghiên cứu khác nhau.

2.2. Hiệu quả SXKD xác định dưới dạng thương số: - Dạng thuận:

Hiêu quả hoạt động sản xuất kinh doanh = Kết quảđầura chi phí đầu vào

Ý nghĩa: Chỉ tiêu này phản ánh mức sinh lợi của các yếu tố đầu

vào của quá trình sản xuất.

- Dạng nghịch:Hiêu quả hoạt động sản xuất kinh doanh = Chi phí đầu vào kết quả đầu ra

Ý nghĩa: Chỉ tiêu này phản ánh để tạo ra được 1 đơn vị kết quả

đầu ra ta cần bao nhiêu đơn vị chi phí đầu vào.

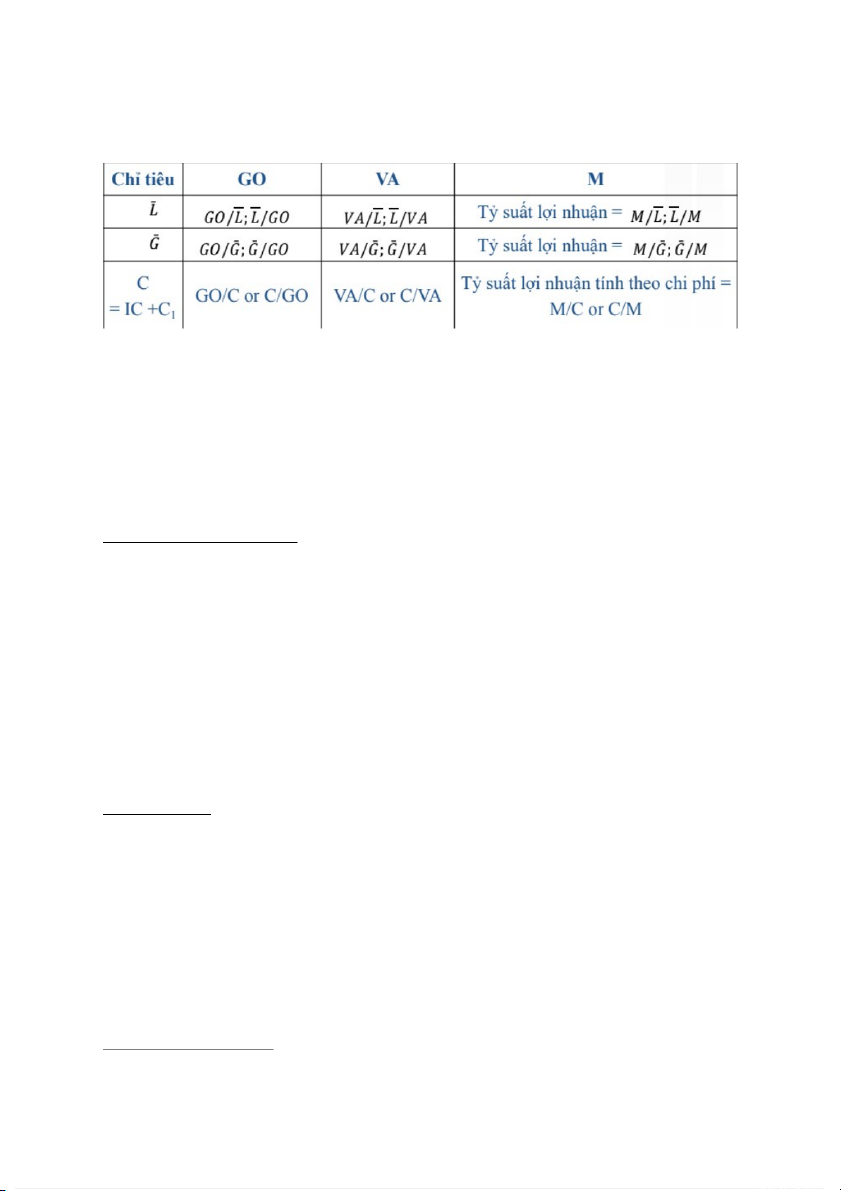

Giả sử thu thập được các chỉ tiêu:

- Kết quả sản xuất: Giá trị sản xuất (GO), giá trị gia tăng (VA),

lợi nhuận kinh doanh (M)....

- Chi phí: Giá trị tài sản cố định bình quân ( G), tổng chi phí sản

xuất (C = IC + C1), số lượng lao động bình quân ( L), .

Các chỉ tiêu thống kê hiệu quả SXKD dưới dạng thuận và nghịch

được tính trong bảng sau:

3 Hệ thống chỉ tiêu thống kê hiệu quả sản xuất kinh doanh của doanh nghiệp

3.1 Chi phí trên 1 đồng doanh thu

Là chỉ tiêu phản ánh số chi phí doanh nghiệp phải chi ra để có 1

đồng (hoặc 1.000đ) doanh thu thuần.

Công thức: Chi phí trên 1 đồng (hoặc 1.000đ) doanh thu =

Các khoản chi phí trong sxkd doanhthu thuần

Chi phí trên 1 đồng (hoặc 1.000đ) doanh thu càng gần đến 1

hiệu quả kinh doanh của doanh nghiệp càng thấp.

3.2 Lợi nhuận trên 1 đồng doanh thu thuần

Chỉ tiêu này cho biết cứ 1 đồng (hoặc 1.000 đ) doanh thu thuần

của doanh nghiệp tạo ra được bao nhiêu đồng lợi nhuận.

Công thức : Lợi nhuận trên 1 đ (1.000đ) doanh thu thuần = Lợi nhuận doanh thuthuần

Trong đó: Lợi nhuận là lợi nhuận gộp, lợi nhuận trước thuế hoặc

lợi nhuận sau thuế tuỳ theo mục đích phân tích.

3.2 Hệ số doanh lợi của vốn kinh doanh

Chỉ tiêu hệ số doanh lợi của vốn kinh doanh, cho biết cứ một

đơn vị vốn kinh doanh đem lại bao nhiêu đơn vị lợi nhuận.

Công thức: Hệ số doanh lợi của vốn kinh doanh= Lợi nhuận

vốn kinh doanh bình quân

Vốn kinh doanh của doanh nghiệp: Là hình thái biểu hiện bằng

tiền của toàn bộ giá trị tài sản cố định, đầu tư dài hạn và tài sản

lưu động của doanh nghiệp. Hệ số doanh lợi của vốn kinh doanh

càng lớn, hiệu quả kinh doanh càng cao, tình hình tài chính

càng lành mạnh và ngược lại.

3.3 Hệ số khả năng sinh lợi của tài sản

Hệ số này phản ánh khả năng sinh lời của vốn, tồn tại dưới hình

thức vật chất của doanh nghiệp trong một kỳ nhất định. Công thức :

Hệ số khả năng sinh lợi của tài sản = ln sauthuế +số lãitiềnvay phải trả

tổng tài sản bình quân

Hệ số khả năng sinh lợi của tài sản không phụ thuộc vào cơ cấu

vốn và cho biết cứ 1 đơn vị tài sản đầu tư vào kinh doanh, đem

lại bao nhiêu đơn vị lợi nhuận sau thuế và nguồn trả lãi ngân hàng.

3.4 Hiệu quả kinh tế của sử dụng vốn cố định

Vốn cố định của doanh nghiệp là vốn đầu tư ứng trước để mua

sắm, xây dựng, lắp đặt các TSCĐ hữu hình và vô hình hay nói

khác đi nó là hình thái biểu hiện bằng tiền của toàn bộ tài sản

cố định trong doanh nghiệp.

Vốn cố định bình quân trong kỳ được xác định theo công thức: V + V V = DK CK CD 2 Trong đó: :

V : Vốn cố định bình quân. CD V

: Vốn cố định đầu kỳ. DK V

: Vốn cố định cuối kỳ. CK

Hiệu suất kinh tế sử dụng vốn cố định

* Hiệu suất sử dụng vốn cố định: Công thức: D H = T V V CD Trong đó:

H : Hiệu suất sử dụng vốn cố định. V D : Doanh thu thuần. T V

: Vốn cố định bình quân. CD

Ý nghĩa: Chỉ tiêu này cho biết một đồng VCĐ bình quân được

DN sử dụng vào hoạt động SXKD trong kỳ có thể tạo ra bao

nhiêu đồng giá trị sản lượng hay giá trị sản xuất.

* Hệ số sử dụng vốn cố định: Công thức: V 1 H = CD = SV D H T V

Trong đó:H : Hệ số sử dụng vốn cố định. SV

* Doanh lợi vốn cố định (khả năng sinh lợi VCĐ): Công thức: π d = vc V CD Trong đó:

d : Doanh lợi vốn cố định trong kỳ vc

π : Lợi nhuận thu được trong kỳ V

: Vốn cố định bình quân. CD

Ý nghĩa: Chỉ tiêu này cho biết khả năng sinh lời của VCĐ và

được coi là một trong những chỉ tiêu hiệu quả kinh tế quan

trọng nhất của các doanh nghiệp sản xuất kinh doanh.

3.6 Hiệu quả kinh tế của sử dụng vốn lưu động

Vốn lưu động của doanh nghiệp là số tiền ứng trước về tài sản

lưu động sản xuất và tài sản lưu thông nhằm đảm bảo cho quá

trình tái sản xuất của doanh nghiệp thực hiện được thường xuyên, liên tục.

Vốn lưu động bình quân trong kỳ được xác định:

- TH1: Nếu VLĐ ít biến động: V +V V = DK CK LD 2 Trong đó: V

: Vốn lưu động bình quân. LD V

: Vốn lưu động đầu kỳ. DK V

: Vốn lưu động cuối kỳ. CK

-TH 2: VLĐ biến động nhiều, thống kê theo dõi được cụ thể từng

thời điểm tăng, (giảm) VLĐ trong kỳ: + Từ dãy số thời kỳ: ∑ V t V = i i LD ∑ ti Trong đó:

V : VLĐ có ở thời điểm i i

t : Khoảng thời gian tương ứng có giá trị Vi i

∑ t : Tổng thời gian kỳ nghiên cứu theo lịch i

+ Từ dãy số thời điểm có khoảng cách thời gian bằng nhau: V V

1 +V +…+V + n 2 2 n−1 2 V = LD n−1 Trong đó:

V , V ,..., V : VLĐ có ở thời điểm thứ 1, thứ 2,...thứ n. 1 2 n

n : Số thời điểm thống kê VLĐ trong kỳ tính toán

* Số vòng quay vốn lưu động: Công thức: D L= T V LD Trong đó:

L: Số vòng quay vốn lưu động. D : Doanh thu thuần. T V

: Vốn lưu động bình quân. LD

Ý nghĩa: Chỉ tiêu này cho biết bình quân trong một thời kỳ nhất

định (thường là một năm) vốn lưu động quay bao nhiêu vòng

hay một đồng vốn lưu động bình quân được doanh nghiệp sử

dụng trong kỳ có thể tạo ra bao nhiêu đồng doanh thu.

* Kỳ luân chuyển vốn lưu động (số ngày thực hiện 1 vòng quay VLĐ): Công thức: 360 360 ×V K= = LD L DT Trong đó:

K: Kỳ luân chuyển vốn lưu động.

Ý nghĩa: Chỉ tiêu này cho biết bình quân VLĐ quay 1 vòng thì

mất bao nhiêu ngày hay độ dài (ngày) của một vòng chu chuyển vốn lưu động.

* Doanh lợi vốn lưu động (khả năng sinh lợi VLĐ): Công thức: π d = VL V LD Trong đó:

d : Doanh lợi vốn lưu động trong kỳ VL

π : Lợi nhuận thu được trong kỳ V

: Vốn lưu động bình quân. LD

Ý nghĩa: Chỉ tiêu này cho ta biết khả năng sinh lời của VLĐ, một

đồng VLĐ được DN sử dụng vào hoạt động SXKD trong kỳ sẽ

tạo ra bao nhiêu đồng lợi nhuận.

PHẦN 2 : BÀI TẬP VẬN DỤNG

2.1 Xác định các chỉ tiêu VA , NVA ,V, M năm 2020 và 2021

Giá trị gia tăng: VA = GO – IC

Năm 2020: VA = 320 – 190 = 130 tỉ đồng 2020

Năm 2021: VA = 385 – 235 = 150 tỉ đồng 2019

Chi phí khấu hao TSCD: C = G * T 1 KH

Năm 2020: C = 160 * 10% = 16 tỉ đồng 1

Năm 2021: C = 175 * 10% = 17,5 tỉ đồng 1

Giá trị gia tăng thuần: NVA = VA - C1

Năm 2020: NVA = 130 – 16 = 114 tỉ đồng

Năm 2021: NVA = 150 – 17,5 = 132,5 tỉ đồng

Thu nhập lần đầu của người lao động: V = L * V

- Năm 2020: V = 450 * 0,16 = 72 tỉ đồng 2020

- Năm 2021: V = 482 * 0,175 = 84,35 tỉ đồng 2021

Thu nhập lần đầu của DN: M = NVA – V

- Năm 2020: M = 114 – 72 = 42 tỉ đồng 2020

- Năm 2021: M = 132,5 – 84,35 = 48,15 tỉ đồng 2021

2.2 Tính và nêu ý nghĩa các chỉ tiêu đánh giá hiệu quả sử dụng TSCD năm 2020 và 2021

Hiệu năng TSCD: H = GO G G Năm 2020: H = 320 = 2 G 2020 160

Ý nghĩa: cứ đầu tư 1 đồng giá trị TSCD vào sxkd thì thu về 2 GTSX Năm 2021: H = 385 = 2,2 G 2021 175

Ý nghĩa: cứ đầu tư 1 đồng giá trị TSCD vào sxkd thì thu về 2,2 GTSX

Hiệu năng chi phí khấu hao TSCD: H = GO C1 C1 Năm 2020: H = 320 = 20 C12020 16

Ý nghĩa: 1 đồng khấu hao TSCD trong kỳ thu về 20 đồng GTSX Năm 2021: H = 385 = 22 C12021 17,5

Ý nghĩa: 1 đồng khấu hao TSCD trong kỳ thu về 22 đồng GTSX

Suất tiêu hao TSCD: ´ H = 1 G HG Năm 2020: ´ H = 1 = 0,5 G 2020 2

Ý nghĩa: để thu về 1 đồng GTSX thì phải bỏ ra 0,5 đồng giá trị TSCD Năm 2021: ´ H = 1 = 0,45 G 2019 2,2

Ý nghĩa: để thu về 1 đồng GTSX thì phải bỏ ra 0,45 đồng giá trị TSCD

2.3 Kiểm tra tình hình sử dụng lao động năm 2021 L 482 I 1 L L 450 0 ∆ L L 1 0 L1 482 I L ∗GO 450∗385 L 0 1 GO 320 0 L ∗GO 385 ∆ L L 0 1 GO 1 GO 320 0

Kết luận: Năm 2019 DN đã sử dụng lao động tiết kiệm, cụ thể

số lao động tiết kiệm là 59 người với tỷ lệ là 10,97%.

Năng suất lao động bình quân: W = GO L

Năm 2020: W = 320 = 0,7 tỉ đồng 2020 450

Năm 2021: W = 385 = 0,8 tỉ đồng 2021 482

Ta có: GO = W * ∑ L

Hệ thống chỉ số: I = I * I GO W ∑ L

GO2021 = W2021 * L2021 GO W L 2020 2020 2020 385 = 0,8 * 482 320 0,7 450 120,31 = 114,29 * 107,11 (+20,31) (+14,29) (+7,11) Chênh lệch tuyệt đối:

GO - GO = (W - W ) * ∑ L + W * (∑ L - ∑ L ) 2021 2020 2021 2020 2021 2020 2021 2020

385 – 320 = (0,8 – 0,7) * 482 + 0,7 * (482 – 450) 65 = 48,2 + 22,4

Nhận xét: GTSX năm 2021 tăng 65 tỉ đồng với tỷ lệ tăng

20,31% so với năm 2020 là do ảnh hưởng của các nhân tố sau:

Năng suất lao động bình quân năm 2021 tăng 14,29% so với

năm 2020 làm cho GTSX tăng 48,2 tỉ đồng

Số lao động bình quân năm 2021 tăng 7,11 so với năm 2020

làm cho GTSX tăng 22,4 tỉ đồng

PHẦN 3 : LIÊN HỆ THỰC TIỄN

3.1 Giới thiệu doanh nghiệp

: CÔNG TY TNHH PERFETTI VAN MELLE (VIỆT NAM) : 02/03/2001

Lô N, Đường 26, KCN Sóng Thần 2 - Thị trấn Dĩ An - Huyện Dĩ An - Tỉnh Bình Dương : 3700698272 : 0274-3741000 : 0274-3741008

: Sản xuất các loại bánh từ bột chi tiết: Sản xuất, gia công

sản xuất các loại bánh kẹo, tiếp thị và phân phối các sản phẩm do công ty sản xuất

Lịch sử hình thành và phát triền

Perfetti Van Melle (Việt Nam) là 1 trong 35 công ty con của tập đoàn Perfetti

Van Melle- tập đoàn sản xuất kẹo hàng đầu thế giới, có trụ sở đặt tại Lainate

(Italia) và Breda (Hà Lan), chuyên sản xuất, phân phối các loại kẹo &

chewing-gum cao cấp cho thị trường VN & xuất khẩu. Các sản phẩm nổi

tiếng được ưa chuộng tại thị trường Việt Nam như: Alpenliebe, Golia,

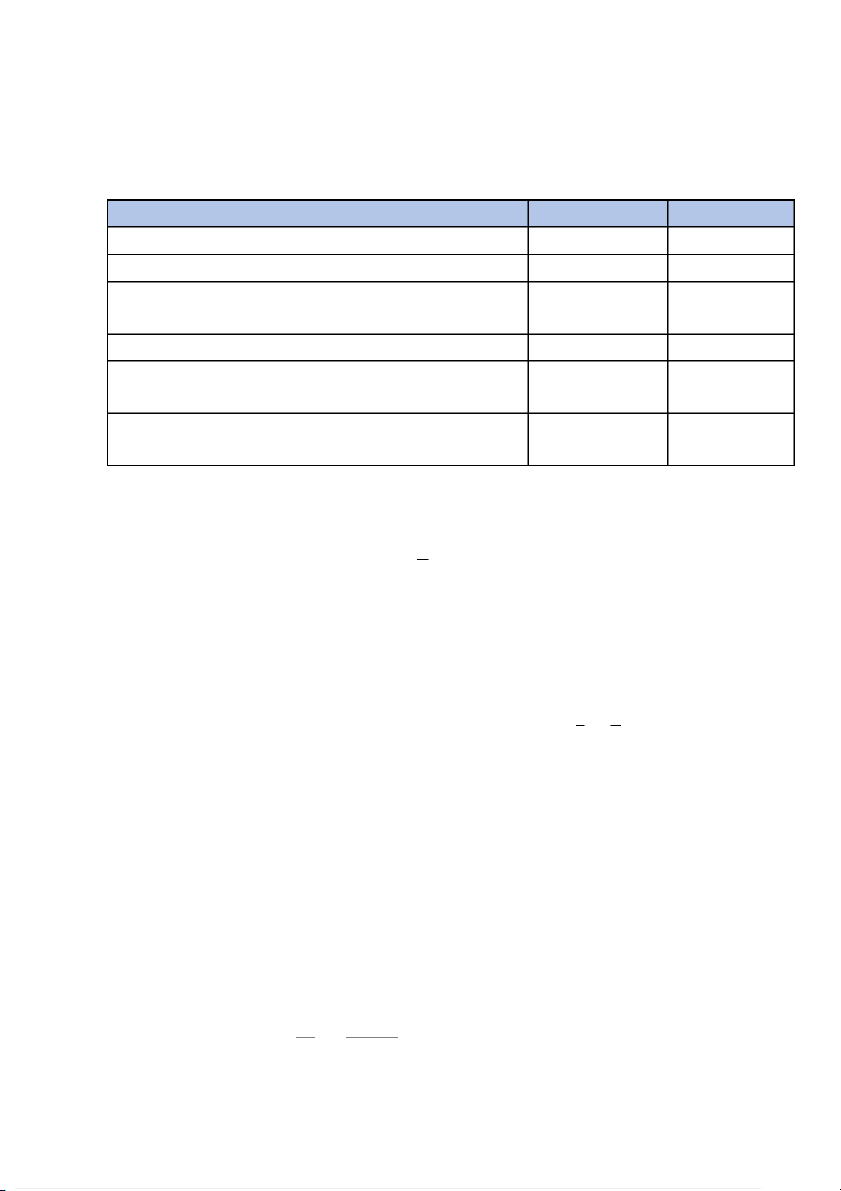

Cofitos, Mentos, Happydent, Big Babol, Chupa Chups Cho bảng số liệu Chỉ tiêu Năm 2018 Năm 2019 1. GO (triệu đồng) 320.000 390.000 2. IC (triệu đồng) 100.000 120.000

3. Giá trị TSCĐ bình quân trong năm 50.000 50.000 (triệu đồng)

4. Tỷ lệ khấu hao TSCĐ trong năm (%) 10 11

5. Số lao động có bình quân trong năm 500 520 (người)

6. Thu nhập bình quân 1 lao động (triệu 100 120 đồng)/năm)

Giá trị gia tăng: VA = GO – IC

Năm 2018: VA = 320.000 – 100.000 = 220.000 trd 2018

Năm 2019: VA = 390.000 – 120.000 = 270.000 trd 2019

Chi phí khấu hao TSCD: C = G * T 1 KH

Năm 2018: C = 50.000 * 10% = 5.000 trd 1

Năm 2019: C = 50.000 * 11% = 5.500 trd 1

Giá trị gia tăng thuần: NVA = VA - C1

Năm 2018: NVA = 220.000 – 5.000 = 215.000 trd

Năm 2019: NVA = 270.000 – 5.500 = 264.500 trd

Thu nhập lần đầu của người lao động: V = L * V - Năm 2018: V = 500 * 100 = 50.000 trd 2018 - Năm 2019: V = 520 * 120 = 62.400 trd 2019

Thu nhập lần đầu của DN: M = NVA – V - Năm 2018: M

= 215.000 – 50.000 = 165.000 trd 2018 - Năm 2019: M

= 264.500 – 62.400 = 202.100 trd 2019

Kiểm tra tình hình sử dụng tổng quỹ lương theo 2 phương pháp.

So sánh giản đơn

Số tương đối: I = F1 = 62.400 * 100% = 124,8% F F 50 .000 0

Số tuyệt đối: ∆F = F - F = 62.400 – 50.000 = 12.400 trd 1 0

Kết luận: Năm 2019 tiền lương tăng 12.400 trd với tỷ lệ tăng 24,8% so với năm 2018.

So sánh có liên hệ với kết quả sản xuất F1 62.400 Số tương đối: ∗100 %

I = F ∗GO = 0∗390.000 * 100% = F 0 1 50 .00 GO 320 .000 0 102,4% Số tuyệt đối: ∗GO ∆ F = F - F0

1 = 62.400 – 50.000 * 390.000 = GO 1 GO 320.000 0 1.462,5 trd

Kết luận: Năm 2019 DN đã sử dụng tiền lương lãng phí, cụ thể

số tiền lương lãng phí là 1.462,5 trd với tỷ lệ là 2,4%.

Phân tích mức độ ảnh hưởng của tiền lương bình quân và

lượng lao động hao phí đến biến động tổng quỹ lương.

Ta có: F = f * ∑ L

Hệ thống chỉ số: I = I * I F f ∑ L

F2019 = f 2019 * L2019 F f L 2018 2018 2018 62.400 = 120 * 520 50 .00 0 100 500 124,8 = 120 * 104 (+24,8) (+20) (+4)

Chênh lệch tuyệt đối: F

- F = (f - f ) * ∑ L + f * (∑ L - ∑ L ) 2019 2018 2019 2018 2019 2018 2019 2018

62.400 – 50.000 = (120 – 100) * 520 + 100 * (520 – 500) 12.400 = 10.400 + 2.000

Nhận xét: Tổng quỹ lương năm 2019 tăng 12.400 triệu đồng với

tỷ lệ tăng 24,8% so với năm 2018 là do ảnh hưởng của các nhân tố sau:

Tiền lương bình quân năm 2019 tăng 20% so với năm 2018

làm cho tổng quỹ lương tăng 10.400 triệu đồng

Số lao động bình quân năm 2019 tăng 4% so với năm 2018

làm cho tổng quỹ lương tăng 2.000 triệu đồng.

Tài liệu liên quan:

-

Bài tập môn kinh tế vi mô -Trường Đại học Tài nguyên và môi trường Hà Nội

36 18 -

Kinh Tế Vi Mô: Những Khái Niệm Cơ Bản Và Thị Trường- -Trường Đại học Tài nguyên và môi trường Hà Nội

45 23 -

Đề thi môn kinh tế vi mô -Trường Đại học Tài nguyên và môi trường Hà Nội

52 26 -

Đề tài bài tập lớn: Cầu – cung hàng hóa và giá cả thị trường- g môn quản trị kinh doanh -Trường Đại học Tài nguyên và môi trường Hà Nội

43 22 -

bài tập lớn môn kinh tế vi mô -Trường Đại học Tài nguyên và môi trường Hà Nội

38 19