Khái niệm về chi phí và phân loại chi phí - Quản trị Kinh doanh | Đại học Văn Lang

Khái niệm về chi phí và phân loại chi phí - Quản trị Kinh doanh | Đại học Văn Langgiúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học vào thực

Môn: Quản trị kinh doanh (KD) 48 tài liệu

Trường: Trường Đại học Văn Lang 1.5 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 2: KHÁI NIỆM CHI PHÍ VÀ PHÂN LOẠI CHI PHÍ

1. Phân loại các khoản mục chi phí sau đây thành chi phí sản xuất hoặc chi phí ngoài sản xuất,

đồng thời cũng phân loại chúng thành định phí hoặc biến phí tương ứng với sự thay đổi theo

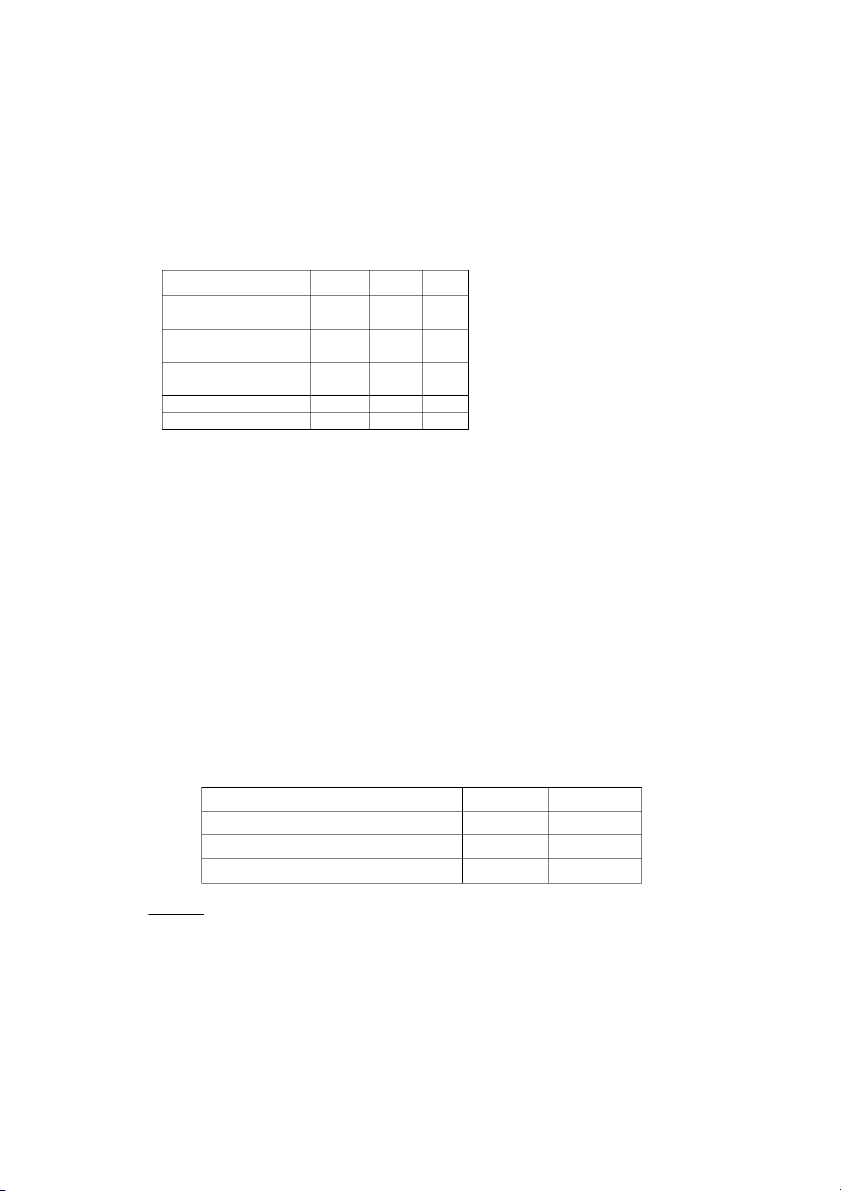

sản lượng sản xuất hoặc sản lượng bán. Cp ngoài Chi phí CP sản Biến phí Định phí sản xuất xuất

a- VPP sử dụng ở bộ phận sản x x xuất

b- Lương thư ký Giám Đốc x X

c- Điện sử dụng ở văn phòng x x

d- Lương quản đốc phân xưởng x x

e- Trích BHXH,YT…theo lương x x quản đốc phân xưởng

f- Phụ tùng sửa máy sản xuất x x

g- Nguyên vật liệu sản xuất x x

h- Lương công nhân sản xuất- theo x x sản phẩm

i- Trích BHXH,YT…theo lương x x công nhân sản xuất

j- Điện sử dụng cho thắp sáng x x phân xưởng

k- Khấu hao máy móc thiết bị sản x x xuất l- Hoa hồng theo doanh thu x x m- Chi phí tiếp khách x X

n- Chi phí quảng cáo sản phẩm x x

o- Chi phí thuê nhà xưởng x x

p- Điện sử dụng cho máy sản xuất x x

2. Công ty Lan Anh sử dụng phương trình chi phí Y= 11.200 + 0.8X cho chi phí bảo trì tại nhà

máy, trong đó X là số giờ máy. Trong tháng 12 dự tính sẽ sử dụng 12.000 giờ máy. Chi phí

bảo trì dự tính trong tháng 12 là bao nhiêu?

Chi phí bảo trì dự tính trong tháng 12 là: Y= 11200+0.8*12000=20800

3. Công ty A có số giờ máy và chi phí bảo trì máy móc thiết bị của hai kỳ lớn nhất và nhỏ nhất như sau: Tháng

Số giờ máy Chi phí bảo trì (giờ) (nghìn đồng) 1 280 57.000 8 400 60.000

Sử dụng phương pháp cực đại cực tiểu, viết phương trình thể hiện mối quan hệ giữa số

giờ máy và chi phí bảo trì

CHƯƠNG 3: Phân tích mối quan hệ: Chi phí –Sản lượng-Lợi nhuận (CVP)

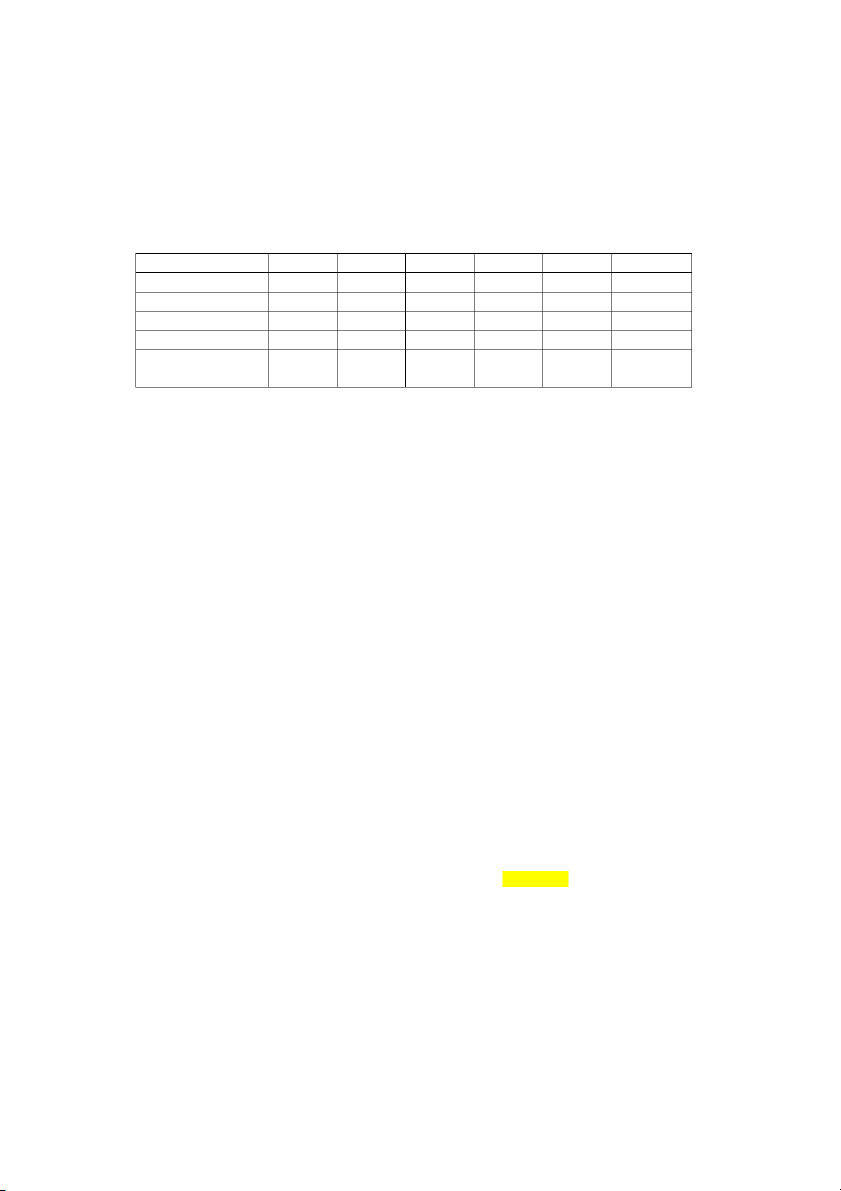

1. Số liệu về tình hình doanh thu tiêu thụ dự kiến của các tháng trong năm 20x0 tại công ty Z như sau: Khoản mục Tổng Đơn vị % Doanh thu (500 xe đạp) 250.00 500 100% 0 Chi phí biến đổi 150.00 300 60% 0 Số dư đảm phí 100.00 200 40% 0 Định phí 80.000 Lợi nhuận 20.000

Công ty Z dự kiến, đầu tư 12.000 đồng cho quảng cáo. Số lượng sản phẩm tiêu thụ dự kiến

tăng 20%. Thì lợi nhuận công ty là bao nhiêu?

2. Doanh nghiệp sản xuất và kinh doanh sản phẩm A có các số liệu trong tháng như sau: -

Số lượng sản phẩm sản xuất và tiêu thụ: 3.500 sản phẩm -

Giá bán: 40.000 đồng/sản phẩm (giá bán không thay đổi) -

Biến phí đơn vị: 30.000 đồng/sản phẩm -

Định phí trong tháng: 30.000.000 đồng Yêu cầu :

a. Tính tỷ lệ số dư đảm phí của doanh nghiệp

b. Xác định sản lượng hòa vốn và doanh thu hòa vốn

c. Doanh nghiệp đặt mục tiêu lợi nhuận trước thuế trong tháng tới là 50.000.000 đồng. Hãy

tính số lượng sản phẩm cần sản xuất và bán được trong tháng tới

d. Tính độ lớn đòn bẩy kinh doanh của DN

e. Lập báo cáo kết quả hoạt động kinh doanh dưới dạng số dư đảm phí (đủ 3 cột: tổng, đv,

%) tại mức tiêu thụ 3.500 sp.

3. Công ty F sản xuất hai loại sản phẩm A, B có tài liệu như sau: (đơn vị tính: 1.000 đồng) Sản phẩm A Sản phẩm B Sản lượng tiêu thụ 10.000 20.000 Giá bán một sản phẩm 80 120

Biến phí sản xuất và tiêu thụ một sản 5 60 phẩm 6

Tổng định phí sản xuất, tiêu thụ và quản lý chung 1 tháng là 675.000 Yêu c ầ u:

1. Lập báo cáo kết quả hoạt động kinh doanh theo phương pháp số dư đảm phí cho từng

sản phẩm và cả công ty, xác định tỷ lệ số dư an toàn.

2. Tính doanh thu hòa vốn của toàn công ty

3. Muốn kinh doanh có lãi cao hơn, tăng sản lượng tiêu thụ sản phẩm nào? Tại sao?

4. Điền vào chỗ trống trong các trường hợp sau: Tình huống 1 2 3 4 5 6 Doanh thu 900,000 400,000 ? 600,000 ? ? Chi phí biến đổi ? 260,000 ? 180,000 560,000 800,000 Tỷ lệ số dư đảm phí 40% ? 80% ? 20% ? Chi phí cố định ? 120,000 940,000 ? ? 1,000,000 (50,000 (70,000 Lãi/lỗ 160,000 ? 180,000 ) ) 200,000

CHƯƠNG 4: LẬP DỰ TOÁN NGÂN SÁCH

1. Kế hoạch doanh thu của một doanh nghiệp thương mại trong quý 3 trong năm:

Doanh thu tháng 7: 20.000.000 đồng

Doanh thu tháng 8: 24.000.000 đồng

Doanh thu tháng 9: 28.000.000 đồng

Chính sách bán hàng của doanh nghiệp là thu tiền 60% trong tháng và 40% trong tháng tới. Yêu cầu:

a. Lập dự toán thu tiền cho cả quý 3

b. Tại ngày 30/9 số tiền còn phải thu là bao nhiêu?

2. Trong quý 3 năm 2012, công ty AB có tài liệu dự tính về hàng hoá A như sau :

Số dư đầu tháng 7 năm 2012 : Hàng hóa tồn kho 120 sp ; Nợ phải trả 40.000đ, trong đó, nợ

phải trả hàng mua tháng 5 là 10.000đ, nợ phải trả hàng mua tháng 6 là 30.000đ ; Nợ phải thu

hàng bán tháng 6 là 25.000đ.

Số lượng sản phẩm tiêu thụ dự tính Tháng 7 là 1.000 sp, Tháng 8 là 2.000 sp , Tháng 9 là

2.500 sp, tháng 10 là 3.000sp

Đơn giá mua được duyệt 200đ/sp ; Giá bán được duyệt 400đ/sp.

Chế độ thanh toán quy định trong năm 2012 giá mua thanh toán 70% trong tháng mua, 20%

trong tháng kế tiếp thứ nhất, 10% trong tháng kế tiếp thứ 2. Chế độ thu tiền quy định giá bán

thu ngay 60% trong tháng, 40% tháng kế tiếp. Chế độ dự trữ tồn kho cuối kỳ 10% lượng tiêu thụ tháng kế tiếp. Yêu cầu :

1. Lập dự toán mua hàng hóa quý 3.

2. Lập dự toán thanh toán tiền mua hàng hóa quý 3.

3. Lập dự toán doanh thu quý 3

4. Lập dự toán thu tiền bán hàng quý 3.

3. Công ty AZ dự kiến tình hình sản xuất trong năm 20x5 như sau:

Số lượng sản phẩm sản xuất cho các quý như sau: Quý 1 Quý 2 Quý 3 Quý 4 5.000 8.000 7.000 6.000

Số lượng sản phẩm đã sản xuất trong quý 4 năm 20x4 là 6.500 sản phẩm.

Công ty dự kiến tồn kho nguyên vật liệu cuối quý bằng 20% nhu cầu nguyên vật liệu

dùng trong quý sau và cộng thêm 200 kg nguyên vật liệu, riêng cuối quý 4 bằng cuối quý

3; năm trước cũng tương tự. Định mức 10 sản phẩm sản xuất cần dùng 80 kg nguyên vật liệu.

Công ty đã ký hợp đồng với nhà cung cấp nguyên vật liệu cho hai năm 20x4 và 20x5 là:

toàn bộ chi phí mua nguyên vật liệu mua trong quý nào sẽ thanh toán ngay bằng tiền 60%

trong quý đó, số còn lại sẽ thanh toán ở quý sau, đơn giá mua 1 kg nguyên vật liệu là 19.200 đồng Yêu c ầ u :

a. Lập dự toán chi phí nguyên vật liệu trực tiếp cho từng quý và cả năm 20x5

b. Lập Dự toán chi tiền thanh toán cho từng quý và cả năm 20x5

Tài liệu liên quan:

-

Tầm Quan Trọng của Sản Xuất Vật Chất trong Xã Hội (Nhóm 13)

26 13 -

Tài liệu quản trị rủi ro-Trường đại học Văn Lang

465 233 -

Đề cương ôn tập phương pháp nghiên cứu kinh doanh-Trường đại học Văn Lang

323 162 -

Ngân hàng đề thi Kinh Doanh Quốc Tế- Trường Đại Học Văn Lang

488 244 -

Tổng hợp trắc nghiệm tài chính doanh nghiệp-Trường đại học Văn Lang

712 356