Khóa học kế toán trên phần mềm Misa 1 | Đại học Kinh tế Kỹ thuật Công nghiệp

Khóa học kế toán trên phần mềm Misa sẽ giúp sinh viên trang bị các kiến thức và kỹ năng cần thiết để thực hiện công việc kế toán một cách hiệu quả. Việc nắm vững cách sử dụng phần mềm này sẽ tạo điều kiện thuận lợi cho sinh viên trong quá trình tìm kiếm việc làm trong lĩnh vực kế toán. Thực hành nhập liệu và xử lý các nghiệp vụ kế toán thực tế.

Môn: Kế toán (KTKTCN) 57 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.6 K tài liệu

Tác giả:

Preview text:

Phần I. Tiếp nhận công việc kế toán đối với công ty mới thành lập:

1. Hợp đồng thử việc - giáo trình trang 7 +

8 * Quy định về lao động thử việc:

1. Các hình thức giao kết hợp đồng thử việc:

Theo điều 24 của Bộ luật lao động số: 45/2019/QH14 thì:

Người sử dụng lao động và người lao động có thể thỏa thuận nội dung thử việc ghi trong

hợp đồng lao động hoặc thỏa thuận về thử việc bằng việc giao kết hợp đồng thử việc.

+ Cách 1: Ký riêng hợp đồng thử việc - Thỏa thuận về thử việc bằng việc giao

kết hợp đồng thử việc

+ Cách 2: Ký chung nội dung thử việc với hợp đồng lao động - Thỏa thuận nội

dung thử việc ghi trong hợp đồng lao động

2. Nội dung của hợp đồng thử việc:

Nội dung chủ yếu của hợp đồng thử việc gồm thời gian thử việc và nội dung

quy định tại các điểm a, b, c, đ, g và h khoản 1 Điều 21 của Bộ luật lao động số 45/2019/QH14.

Chi tiết xem tại phần “Tài liệu bổ sung” ở cuối file tài liệu này

3. Thời gian thử việc:

Theo điều 25 của Bộ luật lao động số: 45/2019/QH14 thì:

Thời gian thử việc do hai bên thỏa thuận căn cứ vào tính chất và mức độ phức tạp của công

việc nhưng chỉ được thử việc một lần đối với một công việc và bảo đảm điều kiện sau đây:

+ Không quá 180 ngày đối với công việc của người quản lý doanh nghiệp theo

quy định của Luật Doanh nghiệp, Luật Quản lý, sử dụng vốn nhà nước đầu tư

vào sản xuất, kinh doanh tại doanh nghiệp;

Quy định về “Người quản lý doanh nghiệp” xem tại phần “Tài

liệu bổ sung” ở cuối file tài liệu này

+ Không quá 60 ngày đối với công việc có chức danh nghề nghiệp cần trình

độ chuyên môn, kỹ thuật từ cao đẳng trở lên;

+ Không quá 30 ngày đối với công việc có chức danh nghề nghiệp cần trình độ

chuyên môn, kỹ thuật trung cấp, công nhân kỹ thuật, nhân viên nghiệp vụ;

+ Không quá 06 ngày làm việc đối với công việc khác.

4. Tiền lương thử việc: Theo điều 26 của Bộ luật lao động số: 45/2019/QH14

Tiền lương của người lao động trong thời gian thử việc do hai bên thoả thuận

nhưng ít nhất phải bằng 85% mức lương của công việc đó.

Trong đó: Mức lương theo công việc hoặc chức danh là mức lương trong

thang lương, bảng lương do người sử dụng lao động xây dựng theo quy định tại

Điều 93 của Bộ luật Lao động 5. Lưu ý:

+ Không áp dụng thử việc đối với người lao động giao kết hợp đồng lao động

có thời hạn dưới 01 tháng. (Theo khoản 3 Theo điều 24 của Bộ luật lao động)

+ Hợp đồng thử việc không phải tham gia bảo hiểm bắt buộc (trên hợp đồng

thử việc không phải có các nội dung liên quan đến Bảo hiểm)

+ Số lần ký hợp đồng thử việc: chỉ được thử việc 01 lần (Theo điều 25 của Bộ luật lao động)

6. Phạt vi phạm quy định về thử việc:

Các bạn vui lòng xem tại phần “Tài liệu bổ sung” ở cuối file tài liệu này

2. Ngày đầu tiên đi làm: Nhận bàn giao và lên kế hoạch cho các công việc

cần làm - giáo trình trang 9

Chi tiết các quy định liên quan đến các công việc cần làm của DN mới

thành lập => Các bạn vui lòng xem tại phần “Tài liệu bổ sung” ở cuối file tài liệu này

Phần II. Bắt đầu làm việc với Misa

Mở phần mềm Misa => Chọn dữ liệu kế toán đã tạo mới trước đó

Sau khi tạo xong dữ liệu kế toán và đăng nhập thành công vào phần mềm, hệ

thống sẽ hiển thị hướng dẫn cách bắt đầu làm việc với phần mềm (hoặc có thể

vào menu Tiện ích\Bắt đầu làm việc với MISA SME để mở thông báo).

1. Đối với doanh nghiệp đã và đang hoạt động:

Khai báo danh mục và chuyển số dư cho các dữ liệu sau:

1. Số dư tài khoản:

Mục đích: Chuyển Số dư của các tài khoản còn số dư trên Bảng cân đối tài khoản

của kỳ kế toán trước (Lấy Số dư cuối kỳ trước làm số dư đầu kỳ này)

2. Số dư tài khoản ngân hàng

Mục đích: theo dõi số dư của các tài khoản ngân hàng và lên các báo cáo sổ tiền gửi ngân hàng

3. Khách hàng, số dư công nợ phải thu

Mục đích: để phục vụ cho việc quản lý công nợ phải thu khách hàng và lên các

báo cáo công nợ phải thu khách hàng

4. Nhà cung cấp, số dư công nợ phải trả

Mục đích: để phục vụ cho việc quản lý công nợ phải trả nhà cung cấp và lên các

báo cáo công nợ phải trả nhà cung cấp

5. Nhân viên, số dư công nợ nhân viên

Mục đích: theo dõi công nợ của từng nhân viên và lấy số liệu lên các báo cáo công nợ nhân viên

6. Vật tư hàng hóa, số dư tồn kho

Mục đích: để phục vụ cho việc quản lý tồn kho hàng hóa và phục vụ cho việc lập

các phiếu xuất kho phát sinh trong kỳ (Tính đơn giá xuất khi theo PP bình quân)

7. Danh sách TSCĐ đầu kỳ

Mục đích: để phục vụ cho việc quản lý TSCĐ và tính khấu hao TSCĐ hàng tháng

8. Danh sách CCDC đầu kỳ

Mục đích: để phục vụ cho việc quản lý CCDC và phân bổ chi phí CCDC hàng tháng

Ngoài ra thì còn cần khai báo các thông tin tại phần "Danh Mục" như Cơ cấu tổ chức, đối

tượng tập hợp chi phí, khoản mục chi phí...

Cách thực hiện khai báo danh mục và chuyển số dư:

* Trường hợp 1: Năm trước doanh nghiệp không dùng phần mềm Misa

Có thể thực hiện khai báo danh mục và chuyển số dư bằng 1 trong 2 cách sau:

Cách 1: ……………………………….

Tải các tệp mẫu excel từ trên phần mềm xuống -> Đưa dữ liệu sẵn có vào các tệp excel

theo đúng mẫu do phần mềm cung cấp đó -> Nhập khẩu dữ liệu vào phần mềm

Cách 2: ……………………………….

Nhập dữ liệu trực tiếp vào phần mềm Misa

Chi tiết về cách thực hiện theo các cách trên, các bạn xem tại đây: Khai báo thông tin ban đầu

* Trường hợp 2: Năm trước doanh nghiệp dùng phần mềm Misa để hạch toán ghi sổ và

thực hiện tách riêng dữ liệu năm mới ra 1 dữ liệu độc lập:

Thì thực hiện cập nhật dữ liệu ngay trên phần mềm Misa như sau:

Vào menu Tệp\Cập nhật số dư từ dữ liệu năm trước (Hoặc vào menu Nghiệp vụ\Nhập số

dư ban đầu\Cập nhật từ DL năm trước)

Chi tiết về cách thực hiện các bạn xem tại đây: Chuyển số dư cuối năm trước sang đầu năm sau

Hoặc bạn có thể thực hiện "Tạo mới dữ liệu từ dữ liệu năm trước"

Chức năng tạo mới dữ liệu từ năm trước giúp cho kế toán lấy được số dư các tài khoản

và danh mục từ năm trước chuyển sang nhanh chóng, tiết kiệm thời gian.

Chi tiết về cách thực hiện các bạn xem tại đây: Tạo mới dữ liệu từ dữ liệu năm trước

Lưu ý: Trường hợp doanh nghiệp sử dụng chung dữ liệu năm mới và dữ liệu năm trước (dữ

liệu liên năm) (Không thực hiện tách riêng từng năm) thì khi hoàn thành BCTC số dư đầu kỳ

năm mới sẽ được tự động cập nhật, không phải nhập lại

Các bạn có thể tìm hiểu thêm nội dung về "Tách dữ liệu kế toán riêng từng năm" tại

phần "Tài liệu bổ sung" ở cuối file tài liệu này

2. Đối với doanh nghiệp mới thành lập lần đầu sử dụng PM Misa:

- DN mới thành lập thì …..…. có số dư của các năm trước nên ……… phải chuyển số dư.

- Các thông tin sẽ được khai báo cập nhật lần lượt theo …………………...……………..

- Nhưng trước tiên cần thực hiện khai báo danh mục cơ cấu tổ chức của doanh nghiệp

Đây là việc khai báo các bộ phận, phòng ban, chi nhánh (nếu có) của doanh nghiệp Mục đích:

Ngoài việc để quản lý cơ cấu chi nhánh, phòng ban, bộ phận trong

doanh nghiệp và quản lý chứng từ, báo cáo thống kê của doanh nghiệp

Thì việc khai báo cơ cấu tổ chức còn phục vụ cho công tác hạch

toán chi phí phát sinh cho từng bộ phận trong doanh nghiệp.

(Chi phí của bộ phận nào thì được hạch toán vào tài khoản của bộ phận đó) Cách thực hiện:

Vào menu ……….. => Bấm chọn ……………… => Nhấn “………..” và thực hiện khai báo

* Đối với Công ty May Mặc Thiên Ưng:

Sau khi kế toán viên được tuyển vào làm việc thì đã được bàn giao hồ sơ thông tin

Doanh nghiệp (giáo trình từ trang 1 đến trang 4) thì xác định được rằng:

Công ty May Mặc Thiên Ưng: là doanh nghiệp hoạt động trong lĩnh vực sản

xuất nên sẽ có 3 bộ phận cơ bản cần khai báo tại danh mục cơ cấu tổ chức là: + Bộ phận quản lý + Bộ phận bán hàng + Bộ phận sản xuất

3. Thiết lập các tùy chọn trên phần mềm:

Vào menu Hệ thống => Bấm chọn “Tuỳ chọn”

Tại đây kế toán có thể thiết lập các tuỳ chọn như: môtwsố măcwđịnh chung và riêng,

thay đổi phông chữ trên báo cáo, phương pháp tính giá xuất kho, định dạng số, sao

lưu, quy tắc đánh số chứng từ, hóa đơn, Cảnh báo khi chi quá số tồn tiền mặt hoặc tiền

gửi, Cho phép xuất quá số lượng tồn, Cách phân bổ CCDC, chi phí trả trước,… Chi

tiết các bạn xem tại đây: Cách thiết lập/thay đổi các tùy chọn của hệ thống

4. Một vài các tác vụ chung khi sử dụng phần mềm Misa:

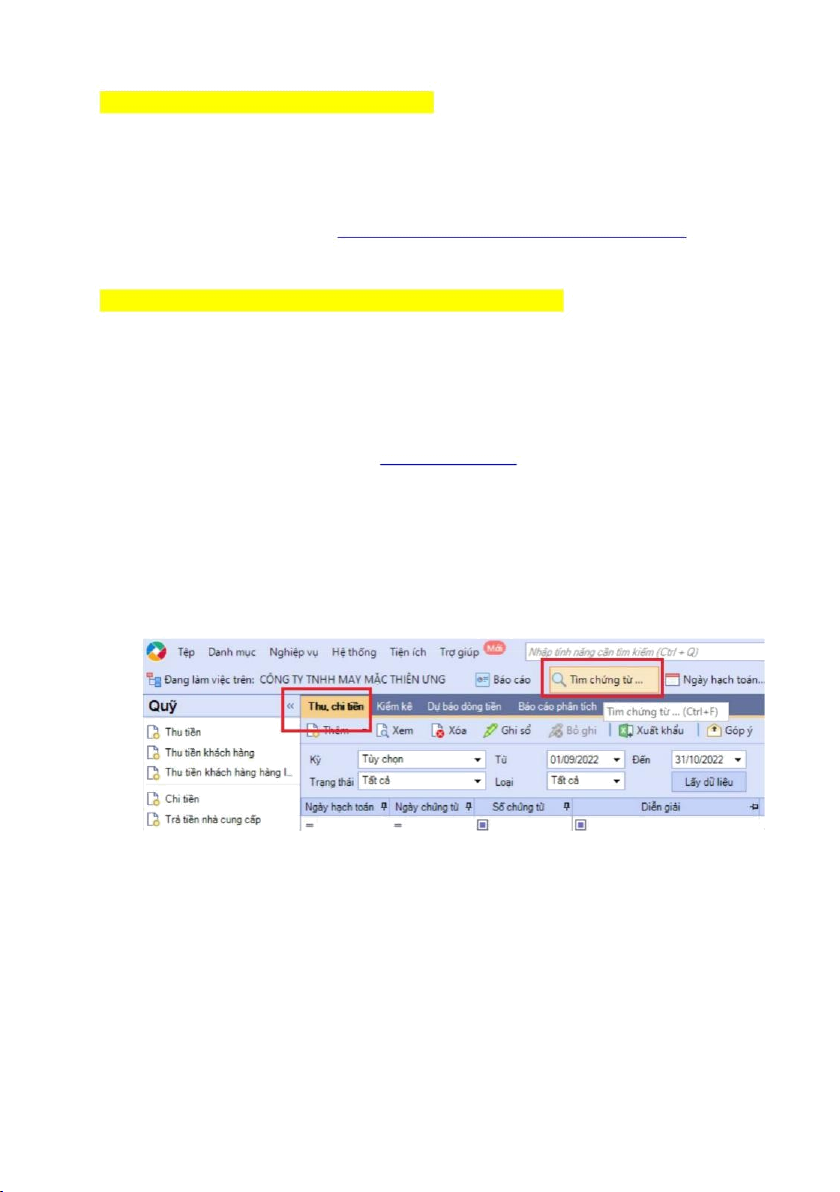

* Xem lại chứng từ đã lập trên phần mềm:

Cách 1: Sử dụng tiện ích “………………..”

Bấm vào "Tìm chứng từ" (hoặc bấm phím tắt: Ctrl + F)

(hoặc vào menu Tiện ích\Tìm chứng từ).

=> Rồi sau đó Thiết lập điều kiện tìm kiếm chứng từ

Chi tiết các bạn xem tại đây: Tìm kiếm chứng từ

Cách 2: Xem tại ……………… đã thực hiện lập chứng từ đó

Ví dụ: Ban đầu khi lập phiếu thu tiền mặt bạn đã thực hiện lập tại phân hệ Quỹ

tại chức năng Thu Tiền

Sau đó, bạn muốn xem lại Phiếu thu đã lập này thì bạn cũng sẽ vào phân hệ

Quỹ => rồi tìm kiếm phiếu thu này tại tab “Thu, chi tiền”

Có thể thiết lập các điều kiện hiện thị các chứng từ tại tab "Thu, chi tiền" nếu

cần hoặc nếu muốn -> sau đó ấn "Lấy dữ liệu"

(Tại đây: Quản lý danh sách các chứng từ thu, chi bằng tiền mặt của doanh nghiệp)

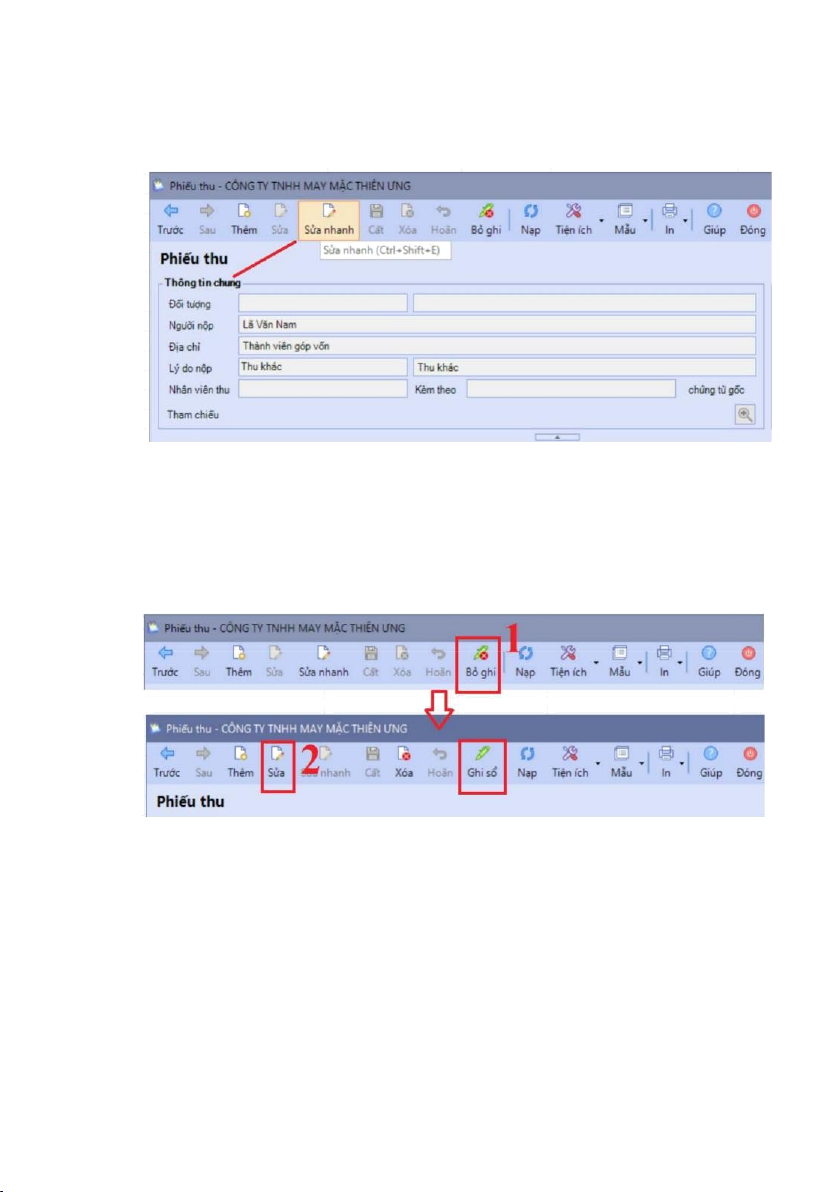

* Sửa chứng từ đã lập trên phần mềm:

- Trường hợp 1: Nếu bạn chỉ muốn sửa một số thông tin tại phần ……………. của chứng

từ Thì bạn xem/mở chứng từ cần sửa đó lên màn hình

=> rồi bấm vào chức năng “…………….” trên chứng từ

- Trường hợp 2: Nếu bạn muốn sửa các thông tin khác trên chứng từ Thì thực hiện:

Bước 1: Mở chứng từ cần sửa lên màn hình

Bước 2: Bấm vào “…………”

Trước khi sửa, kế toán cần “Bỏ ghi” sổ chứng từ rồi mới thực hiện bấm “Sửa”

được Bước 3: Bấm vào chức năng “………..” trên chứng từ

-> Rồi tiến hành sửa chứng từ

=> Sau khi đã sửa xong thì ấn “………….”

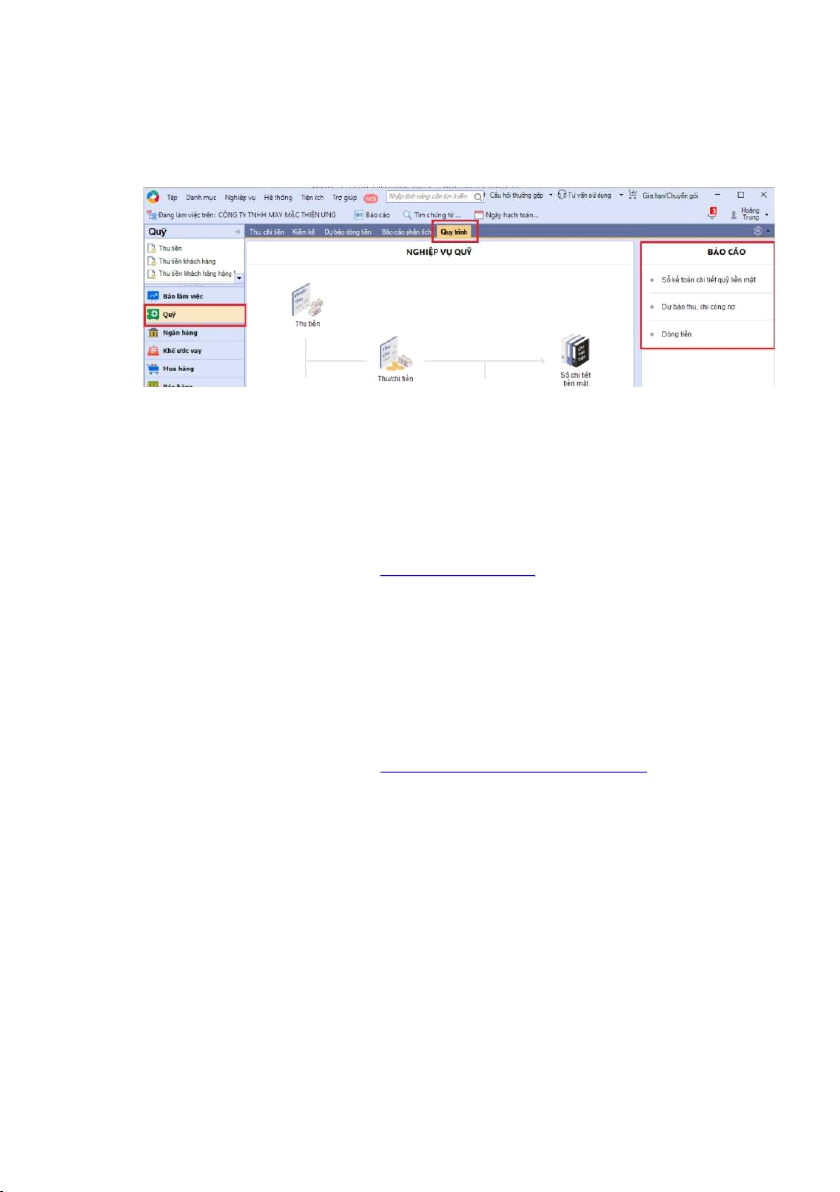

* Xem Quy trình nghiệp vụ:

Bạn muốn biết sau khi lập chứng từ/hạch toán ghi sổ xong thì chứng từ của nghiệp vụ đó

sẽ chuyển dữ liệu đến những đâu? những sổ sách, báo cáo nào liên quan… Thì bạn có

thể xem tại phần Quy trình nghiệp vụ trên phân hệ đó

Ví dụ sau khi lập xong phiếu thu, phiếu chi xem tại tab “Quy trình” trong phân hệ “Qũy”

Ngoài ra, phần mềm sẽ tự tổng hợp hợp số liệu đến các sổ cái, sổ Nhật ký, bảng tổng hợp...

tại phần Báo Cáo (Vào mục "Báo cáo" tại tab "Danh sách báo cáo" bấm chọn "Tổng hợp")

* Xem lại lịch sử truy cập và các thao tác trên phần mềm

Bạn muốn biết hoặc xem lại các lịch sử truy cập và biết được các thao tác trên phần

mềm được thực hiện bởi người dùng nào? (Ví dụ: thêm, sửa, xóa dữ liệu…) Thì vào

menu Hệ thống/Nhật ký truy cập.

Chi tiết các bạn xem tại đây: Xem nhật ký truy cập

* Các chức năng trên thanh công cụ của chứng từ hạch toán trên phần mềm Misa

Các bạn xem chi tiết tại file tài liệu đã gửi qua mail “Tài liệu buổi 1”

* Các phím tắt khi sử dụng phần mềm Misa

Các bạn xem chi tiết tại file tài liệu đã gửi qua mail “Tài liệu buổi 1”

* Kiểm tra đối chiếu chứng từ sổ sách

Vào menu Tiện ích => Bấm chọn “Kiểm tra, đối chiếu, chứng từ, sổ sách”

Chi tiết các bạn xem tại đây: Kiểm tra, đối chiếu, chứng từ, sổ sách

Phần III. Hạch Toán Ghi Sổ Các Nghiệp Vụ KTPS Cho Công Ty May Mặc Thiên Ưng

1. Chi phí dịch vụ thành lập doanh nghiệp – giáo trình trang 5 + 6

Theo điểm e, khoản 1, Điều 37 Thông tư 200/2014/TT-BTC quy định:

e) Chi phí phát sinh đem lại lợi ích kinh tế trong tương lai cho doanh nghiệp gồm: chi

phí thành lập doanh nghiệp, chi phí đào tạo nhân viên, chi phí quảng cáo phát sinh

trong giai đoạn trước hoạt động của doanh nghiệp mới thành lập, chi phí cho giai đoạn

nghiên cứu, chi phí chuyển dịch địa điểm được ghi nhận là chi phí SXKD trong kỳ

hoặc được phân bổ dần vào chi phí SXKD trong thời gian tối đa không quá 3 năm.

Đối với Công ty May Mặc Thiên Ưng:

Chi phí thành lập doanh nghiệp có đầy đủ hóa đơn, chứng từ thanh toán đúng quy định

Nên sẽ được khấu trừ thuế GTGT đầu vào và hạch toán vào làm chi phí được trừ khi tính thuế TNDN Hạch toán:

- Khoản chi phí thành lập doanh nghiệp này sẽ được hạch toán luôn vào chi phí SXKD trong

kỳ cho bộ phận ………………….. (Không thực hiện phân bổ)

- Do khoản chi phí thành lập doanh nghiệp đã được giám đốc (Ông Thật) chi hộ nên không

phải theo dõi công nợ phải trả NCC (Công ty TV và DV Tổng Hợp 24H) nữa (vì đã trả tiền cho NCC rồi).

- Tại thời điểm chưa có tiền (do chưa góp vốn) để trả lại khoản tiền này cho giám đốc thì

phải theo dõi khoản phải trả cho giám đốc này bằng TK …………….. (phải trả khác)

- Bút toán hạch toán: Chi phí dịch vụ thành lập doanh nghiệp (GĐ đã chi hộ)

…………………………………..

…………………………………..

…………………………………..

Thực hiện ghi sổ tại:

Khi mua dịch vụ, có thể hạch toán ghi sổ trên phần mềm bằng các cách sau: Cách Thực hiện tại Ưu điểm Nhuợc điểm 1

Phân hệ theo hình thức thanh toán: - Nếu đã thanh toán Chỉ thực hiện

1.1. Nếu đã thanh toán ngay bằng TM

bằng TM có thể in được được khi đã phiếu chi

Vào phân hệ ………. chọn ……….. thanh toán toàn - Không phải tạo mã bộ tiền dịch vụ

1.2. Nếu đã thanh toán ngay bằng CK DV ngay khi mua

Vào phân hệ ………. chọn …………. dịch vụ 2

Phân hệ ……………. - Dù đã thanh toán tiền Phải tạo mã dịch

=> Bấm chọn ………………… hay chưa đều có thể vụ (Nếu chưa có) thực hiện được. (Phần mềm - Nếu đã thanh toán không cho phép

bằng TM có thể in được bỏ trống) phiếu chi 3

Phân hệ ……………

- Dù đã thanh toán tiền Không thể in

=> Bấm chọn ………………………… hay chưa đều có thể được phiếu chi thực hiện được. - Không phải tạo mã DV

Công ty May Mặc Thiên Ưng:

+ Do công ty Thiên Ưng chưa thực hiện thanh toán khoản chi phí thành lập DN nên không

thể thực hiện theo cách 1

+ Do dịch vụ thành lập doanh nghiệp chỉ phát sinh 1 lần hoặc nếu có phát sinh thêm (khi có

thay đổi thông tin đăng ký kinh doanh) thì cũng không diễn ra 1 cách thường xuyên nên để

không phải mất thời gian vào việc tạo mã dịch vụ thì cũng không chọn thực hiện theo cách 2.

+ Thực hiện theo cách 3 (nhanh, đơn giản, dễ làm)

2. Đăng ký mở tài khoản ngân hàng – giáo trình trang 11 + 12

Khi DN đã làm xong thủ tục mở tài khoản với ngân hàng, đã được cấp số tài khoản

ngân hàng để giao dịch thì thực hiện khai báo thông tin về TKNH tại:

Menu …………… => Bấm chọn ……….. => Nhận chọn ………………. => Nhấn

“……………” và thực hiện khai báo

3. Nghiệp vụ góp vốn – giáo trình từ trang 13 đến trang 17

Góp vốn là việc góp tài sản để tạo thành vốn điều lệ của công ty, bao gồm góp vốn để

thành lập công ty hoặc góp thêm vốn điều lệ của công ty đã được thành lập.

Hình thức góp vốn điều lệ: bằng tài sản hoặc bằng tiền (tiền mặt hoặc nộp tiền vào TK

NH của công ty đều được)

Quy định về góp vốn đối với Công ty trách nhiệm hữu hạn hai thành viên trở lên: Thực hiện

theo quy định tại điều 47 và điều 48 của Luật doanh nghiệp số: 59/2020/QH14 (ban hành ngày

17/06/2020, có hiệu lực: 01/01/2021) như sau:

1. Vốn điều lệ của công ty trách nhiệm hữu hạn hai thành viên trở lên khi đăng ký thành

lập doanh nghiệp là tổng giá trị phần vốn góp của các thành viên cam kết góp và ghi trong Điều lệ công ty.

2. Thành viên phải góp vốn cho công ty đủ và đúng loại tài sản đã cam kết khi đăng ký

thành lập doanh nghiệp trong thời hạn 90 ngày kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp

3. Tại thời điểm góp đủ phần vốn góp, công ty phải cấp giấy chứng nhận phần vốn góp

cho thành viên tương ứng với giá trị phần vốn đã góp.

4. Công ty phải lập sổ đăng ký thành viên ngay sau khi được cấp Giấy chứng nhận đăng

ký doanh nghiệp. Sổ đăng ký thành viên có thể là văn bản giấy, tập hợp dữ liệu điện tử

ghi nhận thông tin sở hữu phần vốn góp của các thành viên công ty.

(Sổ đăng ký thành viên được lưu giữ tại trụ sở chính của công ty) Các nội dung:

+ Xử lý việc hết thời hạn quy định mà vẫn có thành viên chưa góp vốn hoặc chưa góp

đủ phần vốn góp đã cam kết

+ Quy định về góp vốn đối với Công ty trách nhiệm hữu hạn một thành viên

+ Quy định về góp vốn đối với công ty cổ phần

+ Xử phạt vi phạm về góp vốn như kê khai khống vốn điều lệ, không góp đủ vốn...

Các bạn xem tại phần “Tài Liệu Bổ Sung” ở cuối file tài liệu này

3.1. Nghiệp vụ nhận góp vốn bằng chuyển khoản – giáo trình trang 14

Khi đã nhận được tiền góp vốn của ông Thật là 300.000.000đ vào tài khoản ngân hàng (Tiền

trong ngân hàng đã tăng lên) thì căn cứ vào chứng từ của ngân hàng là giấy báo có để thực hiện

hạch toán ghi sổ trên phần mềm Misa bút toán:

Nhận tiền Góp Vốn Điều Lệ Công Ty Đợt 1 của ông Hoàng Trung Thật bằng TGNH

…………………………………..

…………………………………..

Thực hiện ghi sổ tại:

Vào phân hệ ……………. chọn …………………

Tại đây: Cho phép lập tất cả các chứng từ liên quan đến viêcw nộp tiền vào tài khoản

của doanh nghiêpw bao gồm: khách hàng ứng trước tiền mua hàng bằng tiền gửi ngân

hàng, thu hồi tạm ứng bằng tiền gửi ngân hàng sau khi quyết toán tạm ứng, vay nợ, thu

lãi đầu tư tài chính, thu hoàn thuế GTGT...

Cách lập chứng từ thu tiền gửi ngân hàng:

- Phần “Thông tin chung” bao gồm các thông tin:

+ Đối tượng: có thể là khách hàng, nhà cung cấp hoặc chính nhân viên trong công ty.

+ Nộp vào tài khoản: chọn tài khoản ngân hàng có phát sinh nghiệp vụ nộp tiền vào tài khoản.

+ Lý do thu: hệ thống đã tự động liệt kê một số lý do thu như: Vay nợ, Thu lãi đầu tư tài

chính, Thu hoàn ứng (sau khi quyết toán tạm ứng cho nhân viên), Thu hoàn thuế GTGT và

Thu khác (bao gồm các lý do còn lại ngoài các lý do trên).

Khi kế toán thay đổi lý do thu, hệ thống sẽ tự động thay đổi giao diện nhập liệu của

chứng từ để phù hợp với việc lưu trữ thông tin.

Theo khoản 24 điều 4 của Luật Doanh nghiệp số: 59/2020/QH14 thì: Người quản lý

doanh nghiệp là người quản lý doanh nghiệp tư nhân và người quản lý công ty, bao gồm

chủ doanh nghiệp tư nhân, thành viên hợp danh, Chủ tịch Hội đồng thành viên, thành

viên Hội đồng thành viên, Chủ tịch công ty, Chủ tịch Hội đồng quản trị, thành viên Hội

đồng quản trị, Giám đốc hoặc Tổng giám đốc và cá nhân giữ chức danh quản lý khác

theo quy định tại Điều lệ công ty.

6. Phạt vi phạm quy định về thử việc:

Thực hiện theo Nghị định 12/2022/NĐ-CP quy định xử phạt vi phạm hành chính trong lĩnh

vực lao động (Ngày ban hành: 17/01/2022, Ngày hiệu lực: 17/01/2022)

Điều 10. Vi phạm quy định về thử việc

1. Phạt tiền từ 500.000 đồng đến 1.000.000 đồng đối với người sử dụng lao động có một trong các hành vi sau đây:

a) Yêu cầu thử việc đối với người lao động làm việc theo hợp đồng lao động có thời hạn dưới 01 tháng;

b) Không thông báo kết quả thử việc cho người lao động theo quy định.

2. Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng đối với người sử dụng lao động có một trong các hành vi sau đây:

a) Yêu cầu người lao động thử việc quá 01 lần đối với một công việc;

b) Thử việc quá thời gian quy định;

c) Trả lương cho người lao động trong thời gian thử việc thấp hơn 85% mức lương của công việc đó;

d) Không giao kết hợp đồng lao động với người lao động khi thử việc đạt yêu cầu đối

với trường hợp hai bên có giao kết hợp đồng thử việc.

3. Biện pháp khắc phục hậu quả

a) Buộc người sử dụng lao động trả đủ tiền lương của công việc đó cho người lao động

khi có hành vi vi phạm quy định tại điểm a khoản 1, điểm a, b, c khoản 2 Điều này;

b) Buộc người sử dụng lao động giao kết hợp đồng lao động với người lao động khi

có hành vi vi phạm quy định tại điểm d khoản 2 Điều này.

Các Quy Định Về Thuế Và Kế Toán

Liên Quan Đến Doanh Nghiệp Mới Thành Lập 1. Lệ Phí Môn Bài:

* Xác định nghĩa vụ kê khai:

- Khai lệ phí môn bài (khai theo năm):

+ Doanh nghiệp, CN, VPĐD, ĐĐKD: Khai lệ phí môn bài một lần khi mới thành lập

+ Hồ sơ kê khai: Tờ khai lệ phí môn bài theo mẫu 01/LPMB ban hành kèm theo thông tư 80/2021/TT- BTC - Nơi nộp tờ khai:

+ Đối với doanh nghiệp: Nộp cho cơ quan thuế quản lý trực tiếp

+ Đối với đơn vị phụ thuộc (chi nhánh, văn phòng đại diện, địa điểm kinh doanh):

+/ Nếu thành lập ở cùng địa phương cấp tỉnh với trụ sở chính: thì nộp tờ khai cho CQT quản lý trực

tiếp của trụ sở chính.

+/ Nếu thành lập ở khác địa phương cấp tỉnh của trụ sở chính: thì nộp tờ khai cho CQT quản lý

và căn cứ trên chứng từ nộp bảo hiểm xã hội của tháng đó mà doanh nghiệp nộp cho cơ quan bảo hiểm xã hội.

- Trường hợp doanh nghiệp hoạt động dưới 01 năm, số lao động sử dụng có tham gia bảo hiểm xã hội bình

quân năm được tính bằng tổng số lao động sử dụng có tham gia bảo hiểm xã hội của các tháng hoạt động

chia cho số tháng hoạt động.

* Cách xác định tổng nguồn vốn:

- Tổng nguồn vốn của năm được xác định trong bảng cân đối kế toán thể hiện trên Báo cáo tài chính của

năm trước liền kề mà doanh nghiệp nộp cho cơ quan quản lý thuế. Tổng nguồn vốn của năm được xác định

tại thời điểm cuối năm.

- Trường hợp doanh nghiệp hoạt động dưới 01 năm, tổng nguồn vốn được xác định trong bảng cân đối kế

toán của doanh nghiệp tại thời điểm cuối quý liền kề thời điểm doanh nghiệp đăng ký hưởng nội dung hỗ trợ.

* Cách xác định tổng doanh thu:

- Tổng doanh thu của năm là tổng doanh thu bán hàng hóa, cung cấp dịch vụ của doanh nghiệp và được xác

định trên Báo cáo tài chính của năm trước liền kề mà doanh nghiệp nộp cho cơ quan quản lý thuế.

- Trường hợp doanh nghiệp hoạt động dưới 01 năm hoặc trên 01 năm nhưng chưa phát sinh doanh thu thì

doanh nghiệp căn cứ vào tiêu chí tổng nguồn vốn quy định tại Điều 8 Nghị định này để xác định doanh nghiệp nhỏ và vừa.

* Lưu ý: Những doanh nghiệp có số liệu cao hơn so với bảng trên thì đó là doanh nghiệp có quy mô lớn

* Xác định chế độ kế toán được áp dụng: Quy Mô Doanh Nghiệp

Chế Độ Kế Toán áp dụng

hoặc được lựa chọn Doanh nghiệp lớn Doanh

Chỉ được áp dụng: Thông tư 200/2014/TT-BTC

Không được áp dụng: Thông tư 133/2016/TT-BTC

nghiệp nhỏ và vừa Doanh

Được lựa chọn áp dụng: Thông tư 200/2014/TT-BTC hoặc Thông tư 133/2016/TT-BTC nghiệp siêu nhỏ

Được lựa chọn áp dụng: Thông tư 133 hoặc Thông tư 132/2018/TT-BTC

Lưu ý: theo khoản 1, điều 3 của thông tư 133/2016/TT-BTC thì:

Doanh nghiệp nhỏ và vừa có thể lựa chọn áp dụng Chế độ kế toán doanh nghiệp ban hành theo

Thông tư số 200/2014/TT-BTC nhưng phải thông báo cho cơ quan thuế quản lý doanh nghiệp và

phải thực hiện nhất quán trong năm tài chính.

5. Đăng ký tài khoản ngân hàng:

- Trước ngày 01/05/2021: DN phải thông báo khi có thay đổi, bổ sung số tài khoản ngân

hàng bằng phụ lục II-1 của Thông tư 02/2019/TT-BKHĐT với sở kế hoạch đầu tư.

- Bắt đầu từ ngày 01/05/2021, Thực hiện theo Thông tư số 01/2021/TT-BKHĐT ngày

16/3/2021, có hiệu lực từ ngày 01/5/2021 hướng dẫn nghị định 01/2021/NĐ-CP thì

Doanh nghiệp không cần phải đăng ký tài khoản ngân hàng với sở kế hoạch đầu tư khi

thay đổi (Thêm mới hoặc đóng) TKNH nữa

(Vì theo quy định mới này, phần thông tin về tài khoản ngân hàng đã không còn nằm

trong mục “Thông tin đăng ký thuế” => Tài khoản ngân hàng không còn là nội dung

phải đăng ký hay thông báo với cơ quan thuế hoặc sở kế hoạch đầu tư nữa)

6. Góp vốn kinh doanh:

Tài liệu liên quan:

-

Tài liệu học tập tiểu luận 1 kế toán | Đại học Kinh tế Kỹ thuật Công nghiệp

365 183 -

Tài liệu học tập lý thuyết kế toán | Đại học Kinh tế Kỹ thuật Công nghiệp

315 158 -

Đề cương ôn tập hp lý thuyết hạch toán kế toán | Đại học Kinh tế Kỹ thuật Công nghiệp

477 239 -

Bài tập chương 1 bản chất và đối tượng của hạch toán kế toán | Đại học Kinh tế Kỹ thuật Công nghiệp

326 163 -

Bài tập chương 4 hạch toán | Đại học Kinh tế Kỹ thuật Công nghiệp

215 108