Khung lý thuyết về Sự Thiếu Chú Ý trong Kinh Tế Học môn Kinh tế vi mô | Trường Đại học Kinh Tế Quốc Dân

Hiểu được một khuôn khổ lý thuyết để mô hình hóa hiện tượng thiếuchú ý.Ước lượng mức độ chú ý trong nhiều bối cảnh kinh tế khác nhau . Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kinh tế vi mô ( NEU ) 762 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 7.6 K tài liệu

Tác giả:

Preview text:

20

Sự thiếu chú ý (Inattention)

Mục tiêu học tập

Hiểu được một khuôn khổ lý thuyết để mô hình hóa hiện tượng thiếu chú ý.

Ước lượng mức độ chú ý trong nhiều bối cảnh kinh tế khác nhau.

Nhận diện các yếu tố ảnh hưởng đến mức độ chú ý nhiều hay ít.

Xác định các phản ứng thái quá trước sự thuyết phục.

Chúng ta đang sống trong thời đại thông tin. Nhờ có Wikipedia, con người có thể tìm

hiểu gần như mọi chủ đề chỉ với vài thao tác gõ phím. Người tiêu dùng có thể dễ dàng

tra cứu đánh giá sản phẩm và lời khuyên y tế trực tuyến. Các dữ liệu tài chính của

doanh nghiệp và hồ sơ lập pháp của các chính trị gia được công khai giúp định hướng

hành vi đầu tư và bỏ phiếu. Mô hình kinh tế học tiêu chuẩn giả định rằng con người sử

dụng toàn bộ thông tin sẵn có khi ra quyết định. Thông tin mới về một hàng hóa, một

loại tài sản, hay một chính trị gia có thể làm thay đổi các đánh đổi tương đối trong

quyết định, từ đó dẫn đến những lựa chọn khác biệt. Ngược lại, khi phớt lờ thông tin,

con người có thể chọn những phương án không tối đa hóa lợi ích cá nhân.

Tuy nhiên, trong bối cảnh thông tin tràn ngập, cá nhân chỉ có thể chú ý đến một phần

trong đó. Như Herbert A. Simon đã nhận định một cách tinh tế: “Sự phong phú của

thông tin tạo ra sự nghèo nàn của sự chú ý” (Simon, 1971, tr. 40). Con người có thể

thiếu chú ý đến thông tin sẵn có do chi phí nhận thức của việc thu thập hoặc xử lý thông tin.

Việc tìm hiểu tất cả các chuyên ngành có thể theo học ở đại học, mọi gói bảo hiểm y

tế, hay mọi chiến lược tiết kiệm hưu trí đều tốn kém thời gian và công sức. Nếu chi

phí của việc chú ý đầy đủ vượt quá lợi ích thu được từ một quyết định được thông tin

hóa tốt hơn, thì thiếu chú ý có thể là hành vi hợp lý (xem thêm: Sims, 2003; Caplin & Dean, 2015).

Tuy nhiên, khi con người thiếu chú ý đến những thông tin sẵn có và dễ tiếp cận, đòi

hỏi rất ít nỗ lực nhận thức để xử lý, thì việc biện minh cho hành vi này trở nên khó khăn hơn.

Chương này sẽ khảo sát bằng chứng cho thấy thông tin sẵn có miễn phí thường bị bỏ qua.

Trước hết, chương giới thiệu một khuôn khổ đơn giản để mô hình hóa hiện tượng

thiếu chú ý, mở rộng mô hình kinh tế tiêu chuẩn bằng cách đưa vào khả năng rằng một

số thông tin chỉ được chú ý một phần. Phần tiếp theo ước lượng mức độ chú ý một

phần này thông qua các bằng chứng thực nghiệm trong đấu giá, thuế và tài chính.

Cuối cùng, chương trình bày cách mà thiếu chú ý có thể biểu hiện dưới dạng bỏ qua

động cơ của người thuyết phục, và các bằng chứng liên quan đến hiện tượng này sẽ kết thúc chương.

20.1 Một khuôn khổ cho sự thiếu chú ý

Chúng ta bắt đầu với một khuôn khổ có chủ đích đơn giản và trừu tượng để mô hình

hóa sự thiếu chú ý đối với thông tin có sẵn (DellaVigna 2009, 349). Xét một hàng hóa

có giá trị V, được xác định bằng tổng của hai thành phần: V=v+o

trong đóvlà thành phần có thể nhìn thấy (visible) vào là thành phần mờ đục (opaque).

Ví dụ, khi mua sắm trực tuyến, chi phí vận chuyển và thuế bán hàng có thể không rõ

ràng so với giá bán lẻ vốn dễ thấy hơn. Trong khi một người ra quyết định theo mô

hình chuẩn nhận thức chính xác giá trị của hàng hóa là

V, nhận định rằng một người

tiêu dùng thiếu chú ý không hoàn toàn nhận thức được thành phần mờ đục. Định nghĩa

sau đây chính thức hóa ý tưởng này.

Định nghĩa 20.1 Một người tiêu dùng thiếu chú ý nhận thức một hàng hóa có giá trị V=v+o thành giá trị ^V=v+αo trong đó 0≤ α ≤ 1

biểu thị mức độ chú ý của người tiêu dùng đối với thành phần mờ đục o.

Mô hình ra quyết định tiêu chuẩn giả định rằnga = 1. Nghĩa là, mức độ chú ý là hoàn

toàn và người tiêu dùng không thiếu chú ý. Nhưng điều gì xảy ra nếu a < 1, nghĩa là

mức độ chú ý thực tế thấp hơn mức đầy đủ? Một cách diễn giải là người tiêu dùng

hoàn toàn quan sát được thông tin mờ đục

o, nhưng chỉ xử lý nó về mặt nhận thức một

phần. Ngoài ra, ta cũng có thể hiểu

anhư là khả năng mà người tiêu dùng quan sát

được thông tin mờ đục. Dù theo cách hiểu nào, mục tiêu của chúng ta là sử dụng

khuôn khổ trên để ước lượng tham số chú ýa trong các quyết định thực tế.

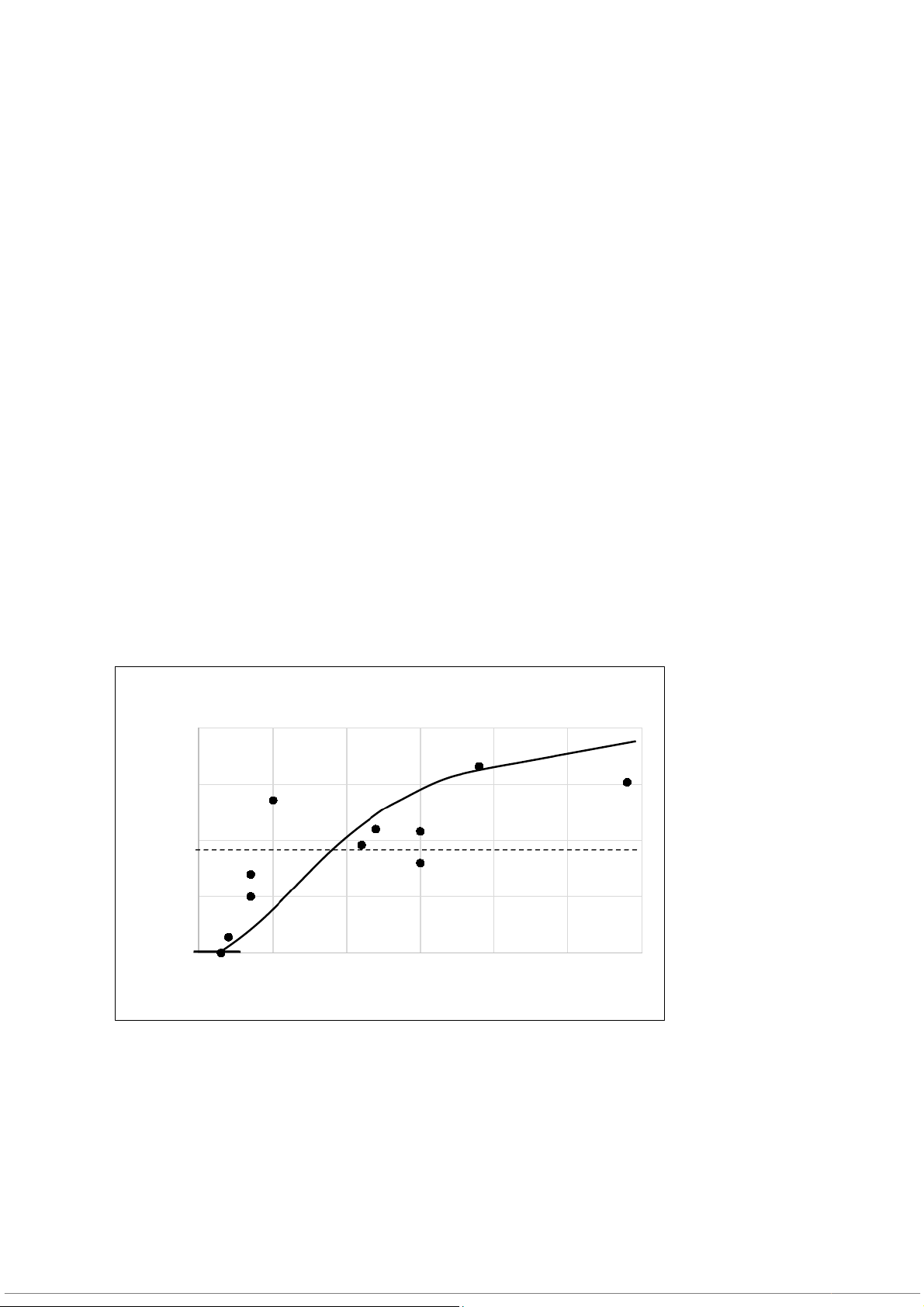

Hình 20.1 minh họa các ước lượng thực nghiệm của a từ nhiều nghiên cứu khác nhau,

trong đó nhiều nghiên cứu sẽ được thảo luận ở phần tiếp theo. Cụ thể, mỗi ước lượng

củaa được biểu diễn tương ứng với tỷ lệ giữa thuộc tính mờ đục và thuộc tính dễ thấy

của hàng hóa đó. Rõ ràng, mức độ chú ý không phải lúc nào cũng đầy đủ, với giá trị

trung bình của a= 0,44 trên 11 ước lượng. Một đường cong phù hợp nhất với dữ liệu

cho thấy rằng khi mức độ mờ đục tương đối tăng lên, thì mức độ chú ý cũng tăng lên.

Một cách trực quan, khi giá trị của một hàng hóa phụ thuộc nhiều hơn vào thông tin

mờ đục, người tiêu dùng có động lực lớn hơn để chú ý đến thông tin đó. Do đó, họ

thực sự làm như vậy. Quay lại ví dụ mua sắm trực tuyến, người tiêu dùng có xu hướng

chú ý đến chi phí vận chuyển mờ đục khi khoản chi phí này lớn hơn là khi nó nhỏ. Ta

không nên vì thế kỳ vọng rằng mức độ chú ý là một tham số phổ quát mà cố định

trong mọi bối cảnh. Nó phản ứng linh hoạt với các yếu tố cụ thể của môi trường ra quyết định

Ở góc độ khái quát hơn, chúng ta cũng có thể xem nhiều hiện tượng bất thường được

đề cập trong cuốn sách này như là sự phản ánh của một dạng thiếu chú ý (Gabaix 2019). Chẳng hạn:

• Thiên lệch hiện tại phản ánh sự thiếu chú ý đến tương lai.

• Sự đánh giá quá cao các sự kiện hiếm gặp phản ánh sự thiếu chú ý đến xác suất thực.

• Sự tự tin thái quá phản ánh sự thiếu chú ý đến năng lực thực sự của một người.

• Niềm tin mang tính ngoại suy phản ánh sự thiếu chú ý đến tính ngẫu nhiên thực tế.

• Sự bỏ qua tỷ lệ cơ sở phản ánh sự thiếu chú ý đến các tỷ lệ cơ sở.

466. Các quy trình quyết định Y 1 0.75 0.5 0.25 Atte 0 ntion to Opaque Component, α 0% 10% 20% 30% 40% 50% 60%

Relative Magnitude of Opaque Component

20.2 Bằng chứng về sự thiếu chú ý

Phần này áp dụng khung lý thuyết trong Định nghĩa 20.1 nhằm ước lượng mức độ chú

ý của người tiêu dùng trong bốn bối cảnh: đấu giá, thuế, chữ số không đứng đầu, và

tài chính. Trong mỗi trường hợp, các thành phần hiển thị rõ ràng và mờ đục của một

giá trị hàng hóa cụ thể có thể được phân biệt một cách rõ ràng. Thông tin mờ đục

thường có sẵn miễn phí, hoặc với chi phí thấp. Bằng chứng cho thấy người tiêu dùng

không hoàn toàn chú ý đến loại thông tin này, do đó mâu thuẫn với mô hình ra quyết định tiêu chuẩn.

20.2.1 Sự thiếu chú ý đối với Giá cả trong các cuộc Đấu giá

eBay là một sàn thương mại trực tuyến nơi các người tiêu dùng cũng như doanh

nghiệp có thể mua và bán hàng hóa bất kể thông qua đấu giá hay ở mức giá cố định.

Các bằng chứng sau đây xác định hai hình thức thiếu chú ý của người đấu giá trên eBay.

Thiếu chú ý đối với Chi phí vận chuyển

Trong một cuộc đấu giá trên eBay, giá sản phẩm được hiển thị rõ ràng trên đầu trang

web. Phí vận chuyển – tuy vẫn xuất hiện ở cùng trang, lại nằm ở vị trí thấp hơn, khiến

nó trở thành thông tin tương đối mờ nhạt. Vì thế, ta định nghĩa v là giá trị mà người

tiêu dùng gán cho sản phẩm đang được đấu giá và

o là giá trị âm của chi phí vận

chuyển c: o=−c . Một người tiêu dùng thiếu chú ý sẽ nhận thức giá trị tổng thể của sản phẩm là: ^V=v+ao=v−ac (20.1)

Trong một cuộc đấu giá eBay, chiến lược tối ưu – bất kể các bên khác ra giá thế nào –

là đấu với giá trị mà bản thân người tiêu dùng định giá. Một người tiêu dùng thiếu chú

ý sẽ lựa chọn đặt giá dựa trên giá trị nhận thức ^ V

Người bán nhận được hai nguồn doanh thu: giá thắng thầu

b = ^V và phí vận chuyển c.

Từ công thức (20.1), ta có:

Doanh thu người bán ¿b+c= ^V+c=v+ (1−a )c

Biểu thức này là chìa khóa để ước lượng mức độ chú ý

α . Quan sát thấy rằng khi tăng

chi phí vận chuyển $1 thì doanh thu của người bán hàng sẽ tăng $(1 a– ):

ΔDoanh thu người bán = (1 - a¿Δ c

Với tất cả sự chú ý,

a= 1 và chi phí vận chuyển không gây ảnh hưởng tới doanh thu

của người bán. Điều này là bởi người tiêu dùng tiêu chuẩn phản ứng với việc tăng $1

trong chi phí vận chuyển bằng cách giảm giá đấu của mình đi $1. Người bán nhận

thêm $1 từ phí vận chuyển nhưng lại mất $1 từ giá đấu thấp hơn, khiến tổng doanh thu

không đổi. Nhưng doanh thu người bán sẽ tăng nếu người tiêu dùng thiếu chú ý.

Trong trường hợp này, khi phí vận chuyển tăng $1 sẽ giảm giá đấu a$ < $1. Người

bán sẽ từ đó thu được lợi nhiều hơn từ việc tăng phí vận chuyển so với phần mất đi do

giá đấu giảm. Phần thí nghiệm dưới đây sẽ cung cấp số liệu để xác định độ lớn củ a. a

Thí nghiệm thực địa - Chi phí vận chuyển (Hossain và Morgan, 2006)

Các đĩa CD được đấu giá trên eBay với một trong hai hình thức giá:

1. Không phí vận chuyển: giao hàng miễn phí và giá khởi điểm $4

2. Có phí vận chuyển: phí vận chuyển $3.99 và giá khởi điểm $0.01

Đối với người đấu giá chú ý hoàn toàn hai hình thức này tương đương: trong mỗi

trường hợp, chi phí tối thiểu để sở hữu một CD là $4.

Nếu giá trị của CD là v=$9 với người chú ý hoàn toàn, cô ấy sẽ ra giá $9 với hình

thức miễn phí vận chuyển và $5.01 với hình thức vận chuyển giá $3.99. Ở cả hai

trường hợp, người mua trả tổng cộng $9 cho đĩa CD và người bán nhận doanh thu $9.

Hossain và Morgan (2006) phát hiện rằng doanh thu trung bình của người bán là

$8.37 với hình thức miễn phí vận chuyển và $10.16 khi có phí vận chuyển $3.99.

Bằng chứng rằng chi phí vận chuyển cao hơn dẫn đến doanh thu người bán lớn hơn

cho thấy người tiêu dùng không hoàn toàn chú ý khi ra quyết định. Để xác định độ lớn

của mức độ chú ýa, chúng tôi kết hợp dữ liệu thực nghiệm và biểu thức (20.3):

$10.16 - $8.37 = ΔDoanh thu người bán = (1 – a )Δ c = (1 – a)$3.99 $1.79 1 – a = $3.99 ≈0.45 a ≈ 0.55

Ước lượng này cách xa giá trị 1 và phản ánh mức độ thiếu chú ý đáng kể của người tiêu dùng.

Dựa trên bằng chứng trước đó, người bán có động cơ tăng phần chi phí vận chuyển

mờ nhạt như một cách để gia tăng lợi nhuận. Tuy nhiên, chiến lược này có thể có giới

hạn. Như đã thảo luận trong Hình 20.1, khi độ lớn tương đối của thông tin mờ đục

càng cao, cá nhân càng có xu hướng chú ý đến thông tin đó. Hossain và Morgan

(2006) xác nhận dự đoán này trong một tập hợp thứ hai với các cuộc đấu giá có phí

vận chuyển cao hơn. Xem Bài tập 20.2 để biết thêm chi tiết.

Thiếu chú ý với giá cố định

Hiện tượng “lời nguyền của người đấu giá” đề cập đến việc ra giá vượt mức trong các

cuộc đấu giá (Malmendier và Lee, 2011).

Tức là, người đấu giá có thể trả cao hơn giá họ sẵn sàng trả bên ngoài phiên đấu giá.

Các nhà kinh tế đã nghiên cứu khả năng trả giá vượt mức này trong cả đấu giá chính

thức và trong các môi trường tương tự đấu giá như thể thao, bất động sản, và tài chính

doanh nghiệp. Ngay cả các học giả La Mã cổ đại cũng từng quan tâm đến những buổi

đấu giá mà trong đó người thắng cuộc nhiễm phải calor licitantis, i.e., – “cơn sốt đấu giá” (Malmendier, 2002).

Nhưng làm thế nào để xác định “lời nguyền của người đấu giá” là thật? Có thể các

mức giá trong đấu giá, kể cả có vẻ cao, phản ánh chân thực giá trị mà người mua đánh

giá về hàng hóa. Một chiến lược kiểm chứng là dựa trên thực tế rằng, trên eBay, một

sản phẩm có thể được đề xuất với mức giá cố định (“buy-it-now”) để được mua ngay

từ một người bán, và đồng thời được đề xuất trong một buổi đấu giá bởi một người

bán khác. Nếu người đấu giá thực sự chú ý hoàn toàn đến mức giá cố định của cùng

sản phẩm trên eBay, họ sẽ không bao giờ ra giá cao hơn giá cố định đó.

Malmendier và Lee (2011) đã kiểm định giả thuyết này bằng cách sử dụng hai nhà bán

lẻ cùng lúc bán trò chơi cờ bàn nổi tiếng, Cashflow 101. Mọi kết quả tìm kiếm trên

eBay cho Cashflow 101 đều hiển thị cả giá cố định và danh sách đấu giá. Thật bất

ngờ, 42% các phiên đấu giá có giá thắng thầu cao hơn giá cố định. Nếu tính thêm phí

vận chuyển, vốn thường cao hơn trong đấu giá, vào tổng chi phí, thì 73% các phiên

đấu giá bị ra giá quá mức. Mức độ vượt giá này cũng đáng kể: gần 1/3 các phiên đấu

giá có giá vượt ít nhất $10 trên ván bài trị giá $130. Và hiện tượng này xảy ra phổ biến

ở cả người đấu giá có và không có kinh nghiệm.

Để lý giải nguyên nhân dẫn đến việc trả giá quá cao, Malmendier và Lee (2011) xem

xét khả năng rằng người đấu giá không chú ý đến giá cố định. Nghĩa là, họ có thể

không nhận thức rõ giá cố định như một lựa chọn thay thế hợp lý. Nếu giả thuyết này

đúng, thì hiện tượng đấu giá vượt giá sẽ ít xảy ra hơn khi giá cố định nổi bật hoặc dễ

thấy hơn. Và giá cố định sẽ càng rõ ràng nếu nó xuất hiện gần với danh sách đấu giá

trong kết quả tìm kiếm mặc định của eBay cho trò chơi cờ bàn. Các tác giả đo

“khoảng cách” giữa hai loại niêm yết bằng số hàng kết quả tìm kiếm nằm giữa chúng.

Kết quả phù hợp với giả thuyết về sự thiếu chú ý: khoảng cách giữa danh sách giá cố

định càng nhỏ, xác suất xảy ra vượt giá trong đấu giá càng thấp.

Tóm lại, bằng chứng cho thấy việc ra giá quá mức là hệ quả của việc người đấu giá

không chú ý đến các lựa chọn mua thay thế, một khi họ đã bắt đầu tham gia đấu giá và

bị cuốn vào “cơn sốt” đó.

20.2.2 Thiếu chú ý đối với thuế

Các mô hình thuế tiêu chuẩn trong kinh tế công giả định rằng các cá nhân hoàn toàn

biết đến số thuế mình phải nộp. Nhưng bạn có thật sự chú ý đến thuế thu nhập khi

quyết định làm bao nhiêu giờ hay chọn công việc không? Hay bạn có chú ý đến thuế

bán hàng khi mua sắm hoặc ăn uống không? Dù những thuế suất này là thông tin công

khai, nhiều người có hành vi như thể họ không hoàn toàn chú ý. Khi đó, các dự đoán

tiêu chuẩn về sự phân phối và hiệu quả kinh tế về thuế sẽ không còn đúng (Chetty,

Looney & Kroft, 2009; Taubinsky & Rees-Jones, 2018).

Chetty, Looney và Kroft (2009) kiểm định giả định chú ý hoàn toàn bằng cách nghiên

cứu tác động của mức độ nổi bật của thuế bán hàng lên nhu cầu tiêu dùng.

Thông thường, thuế bán hàng không được hiển thị trong giá niêm yết - mà được cộng

thêm khi thanh toán. Bằng cách này, thuế bán hàng trở thành thông tin mờ đục, so với

giá hiển thị trước thuế.

Nếu thay vào đó, nhãn giá hiển thị cả giá trước và sau thuế, thì thuế bán hàng trở nên

nổi bật hơn đối với người tiêu dùng.

Ta có thể mô hình hóa hiệu ứng của sự thay đổi này bằng khung lý thuyết đã nêu ở phần trước. Đặt

𝑣 là giá trị hàng hóa mà người tiêu dùng nhận được sau khi trả giá trước thuế .

𝑝 Ví dụ, nếu người tiêu dùng định giá một chai dầu gội (trước thuế) $10 là $14, thì

𝑣 = $4. Nhưng với thuế suất bán hàng 𝑡, người tiêu dùng phải trả thêm 𝑡 𝑝 khi

thanh toán. Chẳng hạn, thuế suất 7% (

t= 0.07) tạo ra mức thuế $0.70 cho sản phẩm

$10 dầu gội đầu. Đặt olà giá trị âm của thuế phải trả: o=−tp . Nhu cầu 𝐷 phụ thuộc

vào giá trị cảm nhận của người tiêu dùng, ký hiệu là ^ V.

Vì vậy, lượng cầu của người tiêu dùng thiếu chú ý khi đối mặt với thuế bán hàng mờ

đục được xác định theo:

DOpaque=D (^V)=D (v+ao )=D(v−atp)

Nếu thuế bán hàng được bao gồm trên thẻ giá, người tiêu dùng sẽ hoàn toàn chú ý đến

hóa đơn thuế: α = 1. Trong trường hợp này, giá trị nhận thức của mặt hàng ^V là giá trị

thực V. Và lượng cầu hiện tại là:

DSalient =D (V )=D (v+o )=D(v−tp)

Từ hai biểu thức này - với một số

phép toán1bổ sung – ta có: DSalient −DOpaque Nhu cầu trung bình= (1−a )×t × E

trong đó E<0 là độ co giãn của cầu theo giá, tức là mức độ phản ứng của cầu đối với

sự gia tăng giá trước thuế p.

Quan sát mối quan hệ giữa sự chú ý và cầu được ngụ ý bởi phương trình (20.4). Nếu

người tiêu dùng hoàn toàn chú ý đến thuế bán hàng mờ nhạt không bao gồm trên thẻ

giá, với a=1 , thì suy ra DSalient =DOpaque . Nói cách khác, người tiêu dùng hoàn toàn chú

ý sẽ không thay đổi hành vi của họ khi thuế bán hàng được công bố trên thẻ giá. Họ đã

tính đến thuế bán hàng trong các quyết định mua sắm của mình, bất kể cách thức hiển

thị thuế bán hàng như thế nào.

Nhưng nếu người tiêu dùng thay vào đó là phần nào không chú ý đến thuế bán hàng

mờ nhạt, với a=1 , thì DSalient E<0 ).

Mức độ dễ nhận thấy của thuế cao hơn lúc này làm tăng sự chú ý đến chi phí mua

hàng thực tế đã bao gồm thuế, làm giảm cầu. Và những người ít chú ý hơn (a nhỏ

hơn) thì tác động của mức độ dễ nhận thấy của thuế đối với hành vi càng lớn. Thử

nghiệm thực địa sau đây cung cấp bằng chứng thực nghiệm để ước tính a .

Thử nghiệm Thực địa – Mức độ Dễ Nhận thấy của Thuế (Chetty, Looney, và Kroft 2009)

Tất cả các sản phẩm trong siêu thị ban đầu được dán nhãn với giá trước thuế tiêu

chuẩn. Thuế bán hàng 7.375% ¿ = 0.07375) được áp dụng vào hóa đơn tại thời điểm

mua. Sau đó, thẻ giá trên một tập hợp các sản phẩm đã được thay đổi như sau:

1. Sản phẩm Đối chứng: Không thay đổi trên thẻ giá.

2. Sản phẩm Xử lý: Thẻ giá được thay đổi để hiển thị cả giá trước thuế và tổng giá đã bao gồm thuế.

Bất kỳ sự thay đổi cầu nào đối với các sản phẩm xử lý so với các sản phẩm đối chứng

sau can thiệp về thẻ giá đều phản ánh tác động của việc làm cho thuế bán hàng dễ

nhận thấy hơn đối với người mua sắm. Các tác giả cũng sử dụng cầu sản phẩm tại hai

cửa hàng gần đó làm đối chứng bổ sung.

Chetty, Looney, và Kroft (2009) ước tính rằng việc niêm yết thuế bán hàng trên thẻ

giá đã làm giảm cầu 2.2 đơn vị, so với cầu sản phẩm trung bình là 29 đơn vị trên tất cả

các cửa hàng. Họ cũng ước tính độ co giãn của cầu theo giá là E = -1.59: mức tăng 1%

về giá làm giảm cầu 1.59%.

Tác động tiêu cực của mức độ dễ nhận thấy của thuế bán hàng lên lượng cầu, được

chứng minh trong thử nghiệm thực địa trên, cho thấy người tiêu dùng thực sự không

chú ý đến thuế bán hàng mờ nhạt. Nếu không, hành vi mua sắm của họ sẽ không bị

ảnh hưởng bởi sự thay đổi trong hiển thị giá. Để ước tính tham số chú a ý , chúng ta

thay số liệu thực nghiệm vào phương trình (20.4) và sắp xếp lại như sau: −2. 2 2 9=DSalient−DOpaque Nhu cầutrung bình=

(1−a )×t × E=(1−a )×0.07375×−1.59 −2.2 29 1−a= 0.07375×−1.59≈0.65 a ≈ 1−0.65=0.35

Ước tính này phản ánh sự không chú ý đáng kể, và thậm chí còn ít chú ý hơn so với

ước tính trong bối cảnh Thử nghiệm Thực địa Vận chuyển Hàng hóa (trong đó a ≈ 0.55.¿

Trong một nghiên cứu bán thực nghiệm thứ hai, Chetty, Looney, và Kroft (2009) sử

dụng sự khác biệt về thuế trên khắp các tiểu bang Hoa Kỳ để ước tính tác động riêng

biệt của hai loại thuế đối với tiêu dùng bia: thuế tiêu thụ đặc biệt (excise taxes) và thuế

bán hàng (sales taxes). Sự khác biệt chính giữa hai loại thuế này là thuế tiêu thụ đặc

biệt được bao gồm trong giá niêm yết của bia, trong khi thuế bán hàng chỉ được cộng

thêm vào sau tại quầy thanh toán. Người tiêu dùng không chú ý do đó sẽ phản ứng

mạnh hơn với những thay đổi về thuế tiêu thụ đặc biệt (làm thay đổi giá niêm yết) so

với những thay đổi về thuế bán hàng (không ảnh hưởng đến giá niêm yết). Tất nhiên,

cả hai loại thuế đều tác động đến tổng chi phí mua hàng. Bằng chứng này phù hợp với

giả thuyết không chú ý, cho rằng một mức ước lượng chú ý bằng 𝛼 ¿0 .06. Những

người tiêu dùng bia thậm chí ít chú ý đến thuế bán hàng hơn những người đi mua hàng

siêu thị trong thí nghiệm thực nghiệm phía trên. Tuy nhiên, với việc thuế bán hàng đối

với đồ uống có cồn trung bình tại Hoa Kỳ (4.3%) thấp hơn so với thuế bán hàng tại

siêu thị (7.375%), việc mức độ chú ý cao hơn khi quy mô của loại thuế mờ nhạt lớn

hơn là điều không đáng ngạc nhiên. Nếu rượu, bia phải chịu mức thuế bán hàng cao

hơn, người tiêu dùng bia có lẽ sẽ chú ý hơn.

Quy mô của thuế bán hàng không phải là yếu tố duy nhất ảnh hưởng đến sự chú ý của

người tiêu dùng. Ví dụ, Goldin và Homonoff (2013) nhận thấy rằng, người tiêu dùng

thuốc lá có thu nhập thấp chú ý nhiều hơn đến thuế bán hàng được thu tại quầy thanh

toán so với người tiêu dùng có thu nhập cao. Việc hiểu rõ mối liên hệ giữa thu nhập và

sự chú ý đến thuế là rất quan trọng đối với việc thiết kế chính sách thuế tối ưu.

20.2.3 Sự không chú ý đến các chữ số không phải là chữ số dẫn đầu

Giá bán lẻ thường kết thúc bởi số 9. Việc thấy khoai tây chiên ở các cửa hàng thức ăn

nhanh có giá $1.39, một chiếc bánh burger giá $6.99, một đôi giày giá $29.99, và một

căn nhà giá $349,999. Điều gì có thể giải thích cho sự phổ biến của cách định giá đó?

Trong khi “định giá kết thúc bằng số 9” có thể phù hợp với các mô hình ra quyết định

tiêu chuẩn (Basu 1997, 2006), hiện tượng này cũng có thể phản ánh niềm tin của

người bán hàng về việc người tiêu dùng có xu hướng thích chữ số bên trái. Cụ thể,

người tiêu dùng có thể đặc biệt chú ý đến chữ số đầu tiên bên trái trong một số nhiều

chữ số, nhưng lại phần nào ít chú ý hơn đến các chữ số còn lại. Trong trường hợp đó,

một chiếc burger giá $6.99 sẽ được cho rằng rẻ hơn nhiều so với một chiếc burger giá

$7.00. Bằng cách đặt giá $6.99 thay vì $7.00, người bán có thể từ đó tăng doanh số mà

không phải giảm giá một cách đáng kể. Trực giác này sẽ được trình bày sâu hơn trong Bài tập 20.6.

Xu hướng thiên lệch đối với chữ số bên trái không nhất thiết chỉ giới hạn trong việc

định giá. Lacetera, Pope và Sydnor (2012) nghiên cứu xu hướng yêu thích chữ số bên

trái này của người mua khi đánh giá số dặm đã đi của những chiếc xe đã qua sử dụng

được bán tại đấu giá. Thông tin về số dặm xe được cung cấp miễn phí cho người mua

xe đã qua sử dụng tiềm năng và là một yếu tố quan trọng trong việc đánh giá giá trị

của xe. Mô hình tiêu chuẩn dự đoán rằng người tiêu dùng sẽ chú ý đầy đủ đến từng

chữ số trên đồng hồ đo dặm. Bởi vì suy cho cùng thì mua một chiếc xe là một quyết định tài chính lớn.

Hãy xem xét mô hình sau về thiên lệch chữ số bên trái đối với người mua xe thiếu chú

ý. Ta bắt đầu với biểu diễn số dặm

m<100,000 dưới dạng tổng của hai thành phần:

m=l ×10,000+r , trong đó l∈ {0,1, … .,9

} là những chữ số đầu tiên bên trái và r là phần

còn lại. Ví dụ, nếu m=24,768, thì l=2và r=4,768. Một người tiêu dùng không chú ý

đến các chữ số không phải chữ số đầu tiên sẽ cảm nhận số dặm thực tế m giống như ^m, khi: ^m=l ×10,000+ar

Người tiêu dùng như vậy sẽ nhận thức số đo công tơ mét m =24.768 là

^m=20,000+4,768a . Nếu sự chú ý không hoàn toàn đầy đủ, thìα <1 và ^mđược nhận thức thấp hơn số dặm thực tế.

Giả sử giá trị thực của một chiếc xe có số dặm là

m được biểu diễn dưới dạng

V=c−dm , trong đó clà giá trị của xe khi hoàn toàn mới và chưa chạy dặm nào, và d là

tốc độ mà giá trị xe khấu hao theo mỗi dặm đã đi. Một người tiêu dùng thiếu chú ý,

người đánh giá sai lệch số dặm thành

^m, sẽ nhận định giá trị chiếc xe là:

^V=c−d ^m=c−d (l ×10,000)−adr

trong đó đẳng thức thứ hai theo sau từ phương trình (20.5). Trong khuôn khổ của Định

nghĩa 20.1, thành phần giá trị hữu hình của

^Vchỉ tính đến phần khấu hao tương ứng

mỗi bước 10.000 dặm, tức ν=c−d(l×10,000). Thành phần “mờ” là phần khấu hao bổ

sung cho từng dặm vượt qua trong phần dư r giữa hai mốc 10.000 dặm liên tiếp: o=−dr .

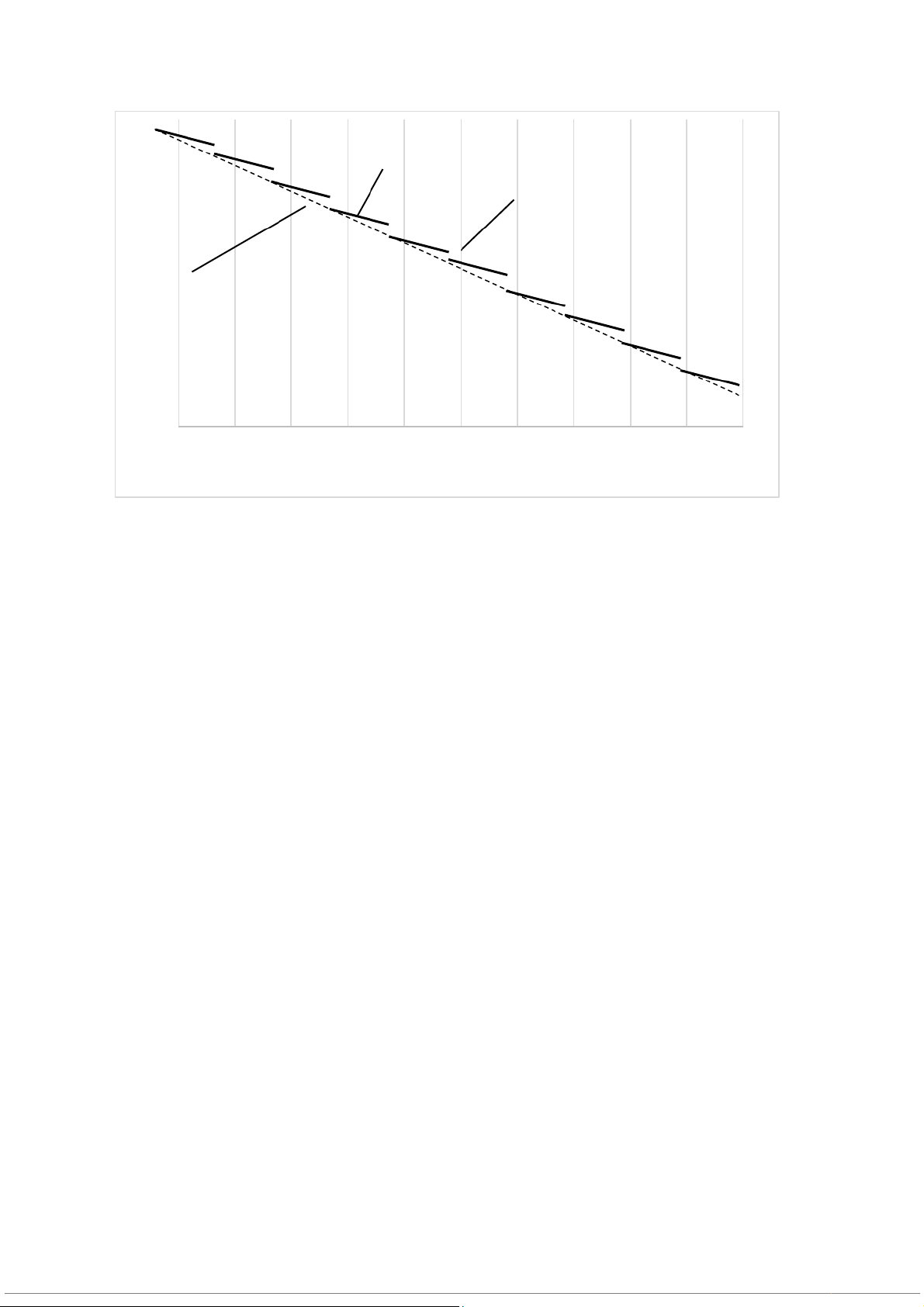

Hình 20.2 biểu diễn cả V và ^V khi hàm theo số dặm thực tế

m. Giá trị thực của xe V là

một đường thẳng có độ dốc −d , bởi mỗi dặm tăng thêm sẽ làm giảm giá trị xe đi d .

Tuy nhiên, giá trị được nhận thức

^V có dạng bậc thang với độ dốc giảm theo từng

đoạn. Từ phương trình (20.6), ta có thể đo lường cả độ dốc và mức giảm của mỗi bậc thang này.

•Độ dốc của từng bậc: Mỗi bậc có độ dốc −αd , bởi chỉ một phần α của mỗi dặm

tăng thêm được nhận thức bởi người mua. Độ dốc này tương ứng về mặt toán

học với hệ số nhân của số dặm còn lại r trong phương trình (20.6). Ở trường

hợp cực đoan khi mức độ chú ý bằng không (α = 0), các bậc sẽ không còn dốc

nữa mà trở thành những đường ngang. Khi đó, một chiếc xe với 20,000 dặm và

một chiếc khác với 29,999 dặm sẽ được nhận thức như có số dặm bằng nhau.

•Mức giảm tại mỗi bước: Tại mỗi mốc 10.000 dặm, ^V giảm một lượng

d(1−α)10,000. Để thấy rõ, xét sự thay đổi trong

^V giữa 49,999 và 50,000 dặm:

^V (50,000)=c−d (50,000 )^V (49,999)=c−d (40,000)−ad (9,999)=>

^V (50,000)− ^V(49,999 )=−d (10,000)+ad (9,999)≈−d (10,000)+ad (10,000 ) ¿−d (1−a )10,000 slope = Value drop = ,000 slope = Perceived V True V 0

10,000 20,000 30,000 40,000 50,000 60,000 70,000 80,000 90,000 100,000 Mileage, m

Hình 20.2 Dự đoán giá trị xe đã qua sử dụng theo số dặm với độ lệch chữ số bên trái

Về mặt trực giác, khi một dặm đi thêm làm thay đổi chữ số đầu tiên của số đo công tơ

mét, người tiêu dùng thiếu chú ý sẽ trở nên hoàn toàn chú ý tới số dặm thực của xe:

^V=V tại các mốc 10,000 dặm. Điều này buộc người tiêu dùng phải tính toán lại phần

khấu hao tương ứng với tỷ lệ

1−α của 10.000 dặm cuối mà trước đó họ không chú ý

đến, dẫn đến một mức giảm giá trị lớn.

Để kiểm định dự đoán lý thuyết về thiên lệch chữ số bên trái này, Lacetera, Pope và

Sydnor (2012) đã thu thập dữ liệu từ hơn 22 triệu xe hơi được bán đấu giá trong giai

đoạn từ 2002 đến 2008. Giá bán quan sát được tại các cuộc đấu giá phản ánh cách

người mua định giá chiếc xe. Để trực quan hóa mối quan hệ thực nghiệm giữa giá trị

nhận thức và số dặm, các tác giả nhóm xe vào các khoảng 500 dặm, sao cho những xe

từ 0-499 dặm thuộc cùng một nhóm, từ 500-999 dặm thuộc nhóm tiếp theo, và cứ như

vậy. Đối với mỗi nhóm, họ tính giá bán dư bình quân, tức giá bán sau khi loại bỏ ảnh

hưởng của hãng xe, dòng xe, năm sản xuất và kiểu dáng. Mỗi điểm trong Hình 20.3

biểu thị một nhóm 500 dặm. Dữ liệu thực nghiệm bám sát hầu như chính xác mô hình

trong Hình 20.2. Giá xe giảm đều khi số dặm tăng lên, tuy nhiên có các mức giảm đột

ngột tại mỗi mốc 10,000 dặm cho đến 100,000 dặm. Tất nhiên, quá trình khấu hao giá

trị xe trên thực tế diễn ra liên tục. Tuy nhiên, người mua lại nhận thấy giá trị xe giảm

mạnh mỗi khi chữ số đầu tiên trên đồng hồ công tơ mét tăng lên. Bằng chứng này cho

thấy rõ ràng sự thiếu chú ý của người mua đối với các chữ số không đứng đầu trong số đo công tơ mét.

Tiếp theo, áp dụng mô hình trên để ước lượng mức độ chú ý của người mua trong thị

trường xe đã qua sử dụng. Đặc biệt, tỷ lệ giữa mức giảm giá tại mỗi mốc 10.000 dặm

và tốc độ khấu hao thực của xe là:

Tài liệu liên quan:

-

TOPIC: COSMETICS môn Kinh tế vi mô | Trường Đại học Kinh tế Quốc dân

5 3 -

Sách Bài Tập Vi Mô - Hướng Dẫn và Lời Giải Chi Tiết

16 8 -

Nguyên lý chiến lược kinh doanh - Bài giảng môn Kinh tế vi mô | Trường Đại học Kinh Tế Quốc Dân

13 7 -

Chương 7 các kỹ thuật lựa chọn chiến lược - Bài giảng môn Kinh tế vi mô | Trường Đại học Kinh Tế Quốc Dân

14 7 -

Tổng hợp câu hỏi trắc nghiệm theo chương ôn tập môn Kinh tế vi mô | Trường Đại học Kinh Tế Quốc Dân

18 9