Kiểm soát hàng tồn kho và mua hàng môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

Đối chiếu hàng thực nhận với ĐĐH, hợp đồng mua hàng và hóa đơn. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kiểm soát nội bộ 1 222 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

Bài tập 5:

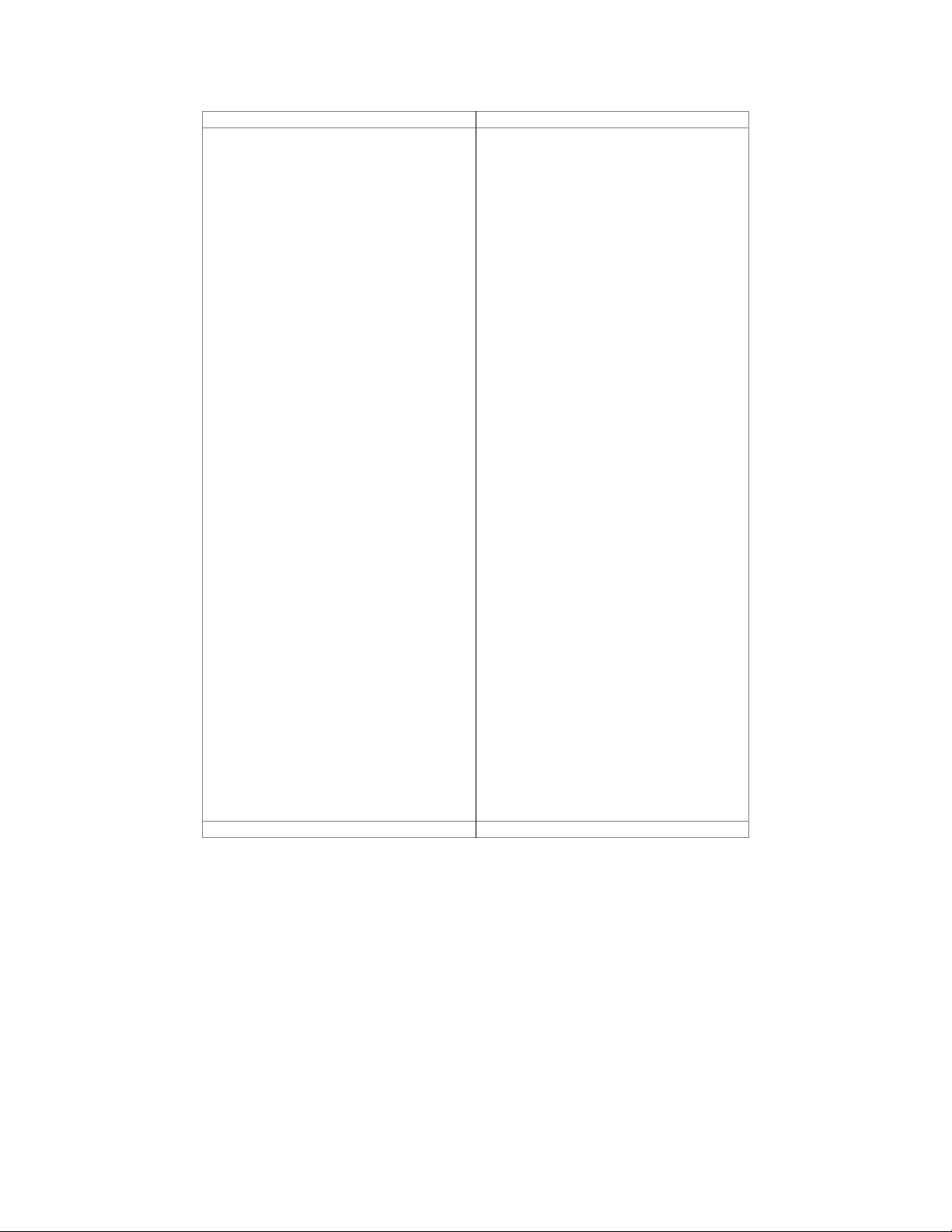

Mục tiêu kiểm soát cụ thể Thủ tục kiểm soát

I. Kiểm soát chặt chẽ HTK (gồm cả việc theo

dõi, ghi nhận đầy đủ, kịp thời trên chứng từ,

sổ sách về các biến động có liên quan):

1. Hàng mua phải được nhập kho.

1. Đối chiếu hàng thực nhận với ĐĐH, hợp

đồng mua hàng và hóa đơn.

Các bộ phận cùng tham gia kiểm tra khi nhận

hàng: bộ phận sử dụng, bộ phận đặt hàng, thủ kho.

2. Tất cả hàng mua đều được ghi nhận.

2. Đối chiếu với PNK, ĐĐH, hóa đơn trước khi ghi chép nghiệp vụ

3. Sự phù hợp giữa hàng mua với đơn đặt

3. Đối chiếu hàng thực nhận với ĐĐH, báo

hàng và báo cáo nhận hàng. cáo nhận hàng.

4. Trả lại hàng mua không đúng chất lượng,

4. Đưa ra các yêu cầu về chất lượng, quy cách quy cách theo hợp đồng.

cụ thể trong hợp đồng và yêu cầu được phép trả hàng.

5. Thông tin kịp thời của bộ phận nhận hóa

5. Lưu hóa đơn trên phần mềm theo thời mốc

đơn cho bộ phận kế toán về tất cả các hóa đơn thời gian cần chuyển và kiểm tra thường được nhận.

xuyên các thời hạn chuyển hóa đơn.

6. Việc luân chuyển HTK trong nội bộ DN:

6. Sử dụng phần mềm quản trị HTK theo mã

Từ kho đến phân xưởng sản xuất

sản phẩm hoặc mã lô hàng và cập nhật liên

Từ phân xưởng này đến phân xưởng

tục trên hệ thống khi vận chuyển sang các bộ khác

phận khác kèm theo chứng từ vận chuyển

Từ phân xưởng sản xuất đến kho hàng liên quan.

7. Các nguyên liệu, vật liệu gửi đi gia công.

7. Phải lập và chuyển giao kèm theo phiếu lưu

chuyển sản phẩm đi gia công kèm theo mã

vạch, ký hiệu của lô nguyên vật liệu gửi đi.

Địn kỳ tiến hành kiểm kê KTK lưu ý phần gửi đi gia công.

8. HTK hư hỏng, lỗi thời cần thanh lý.

8. Bảo quản tại phân xưởng. Định kỳ kiểm tra

chất lượng hàng hóa và ghi chép. Đối với

hàng hóa không đạt chuẩn cần thanh lý thì gửi

báo cáo cho bộ phận phê duyệt việc thanh lý.

9. Việc thanh lý hay giảm giá của các mặt

hàng hư hỏng, lỗi thời phải được phép của

9. Định kỳ kiểm tra việc phê duyệt thanh lý người có thẩm quyền,

giảm giá có thông qua sự cho phép của người

có thẩm quyền hay không như chữ ký, con dấu.

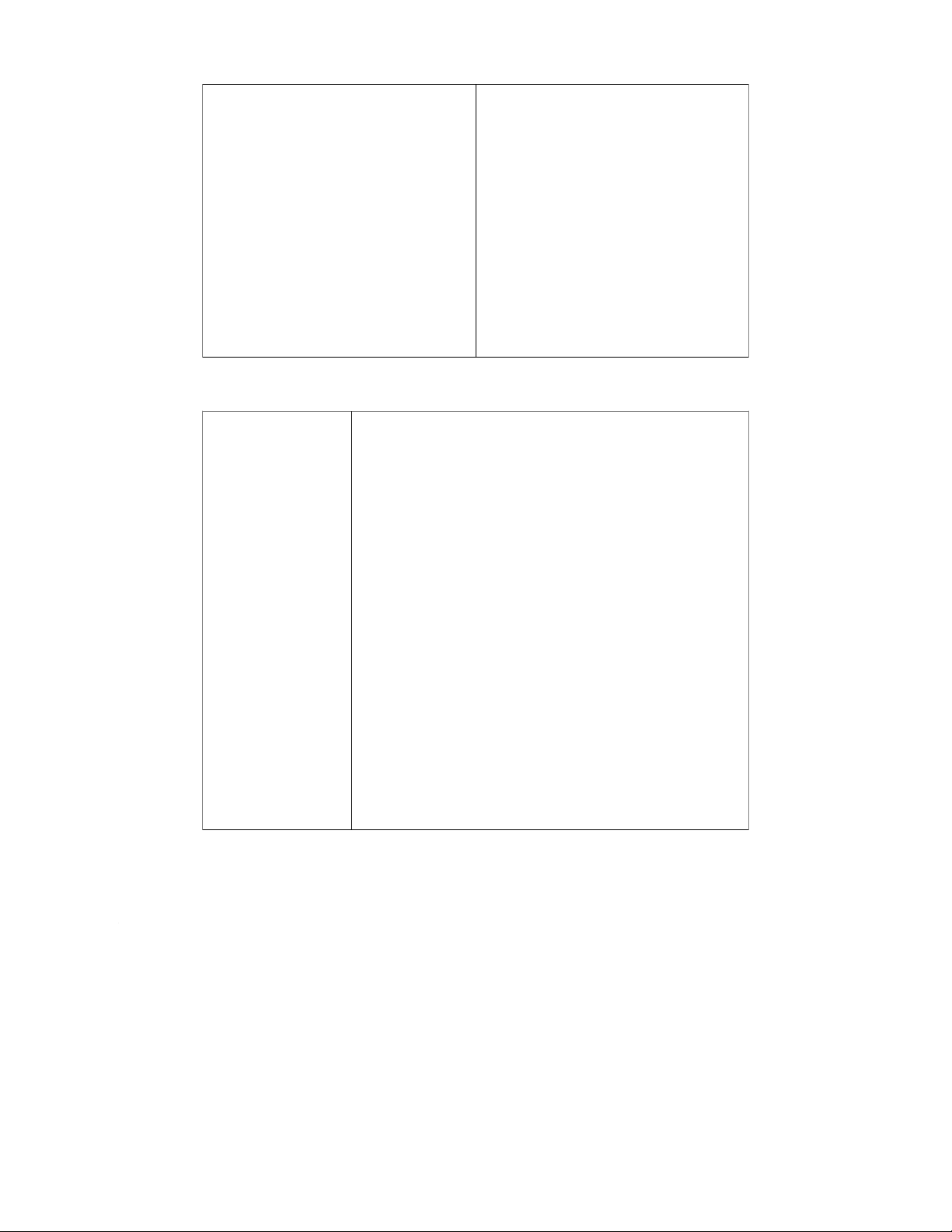

II. Các mục tiêu chính khi kiểm kê HTK:

Các thủ tục để đạt được đầy đủ cácmục tiêu

1. HTK thuộc quyền sở hữu của DN đều phải về kiểm kê: được kiểm kê.

- Trước khi kiểm kê, xây dựng kế hoạch kiểm

2. Hàng thuộc quyền sở hữu của DN nhưng

kê cụ thể: sắp xếp trước kho hàng tạo thuận

không nằm trong kho vì đang được ký gửi

lợi cho việc kiểm kê, bố trí riêng biệt các lô

hoặc đang gia công ở bên ngoài phải được

hàng được ký gửi, các lô hàng hư hỏng, lỗi

tính trong giá trị HTK của DN. thời, kém phẩm chất.

3. Khi kiểm kê, tất cả các mặt hàng đều phải

- Dán nhãn hoặc đánh dấu sau khi kiểm kê.

được kiểm đếm và chỉ đếm một lần.

-Nếu có thể, dừng mọi hoạt động giao nhận

4. Khi kiểm kê cần tách biệt HTK còn sử

hàng và sản xuất trong thời gian kiểm kê.

dụng được với hàng hư hỏng.

- Khóa sổ kế toán và sổ kho nên diễn ra cùng

thời điểm để đảm bảo cho việc so sánh sau đó

giữa số liệu thực tế và số liệu sổ sách.

- Khi kiểm kê, kết quả kiểm kê thực tế cần

được ghi nhận vào mẫu biểu được phát hành

trước và đánh số thứ tự liên tục để đảm bảo không bỏ sót hàng hóa. Bài tập 6:

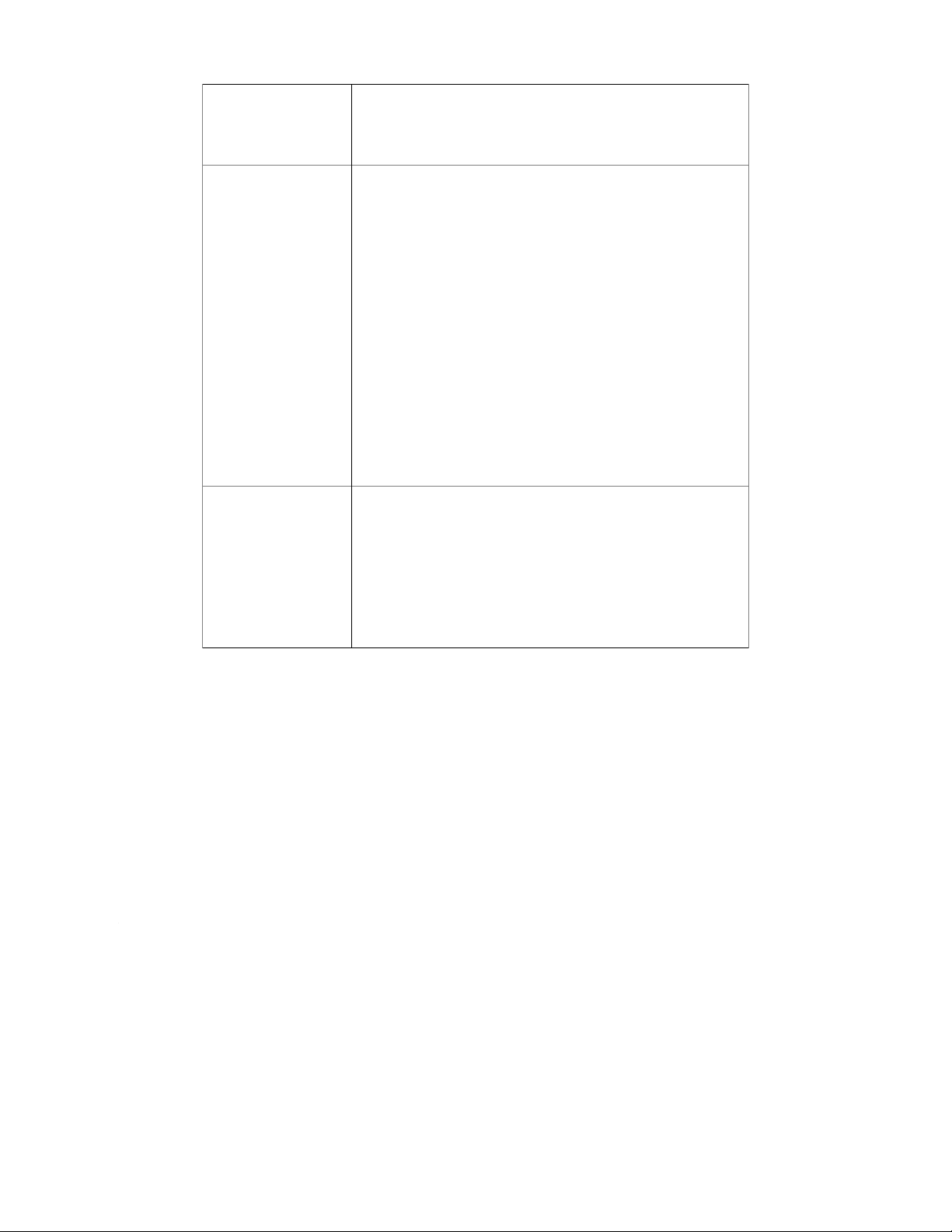

Hoạt động hữu hiệu Mua hàng: và hiệu quả

- BP kho lập phiếu phiếu yêu cầu mua hàng khi HTK thấp hơn định

mức dự trữ và các BP khác cũng lập phiếu yêu cầu mua hàng khi có nhu cầu về vặt tư.

- Phiếu yêu cầu mua hàng được phê duyệt bởi trưởng phòng hoặc

giám đốc phụ trách kinh doanh.

- Trưởng phòng đối chiếu lại đơn dặt hàng với phiếu yêu cầu đặt

hàng trước khi và kí tắt vào đơn đặt hàng đã kiểm tra sau đó đưa vào hệ thống.

- Sử dụng phần mềm để loại trừ các đơn đặt hàng không phù hợp và

tự động chuyển các đơn còn lại cho NCC.

- Hàng tháng, PGĐ cập nhật lại danh sách NCC được phê duyệt. Nhận hàng:

- BP nhận hàng chỉ chấp nhận hàng khi có giấy tờ mua hàng theo quy định công ty.

- Trưởng kho ký và chịu trách nhiệm với PNH

- Trưởng phòng mua hàng theo dõi những NCC giao hàng không

đúng hạn hoặc hàng hóa không đúng theo yêu cầu. Các khoản phải trả:

- Hệ thống máy tự động đối chiếu các thông tin trong PNH với các

PO và hóa đơn và nếu có chênh lệch sẽ lập báo cáo chênh lệch.

- Hệ thống máy kiểm tra tính chính xác về mặt toán học ở hóa đơn.

- Kế toán tổng hợp so sánh các chi tiết trong bộ hóa đơn và kí tắt sau khi đã kiểm tra lại.

Thanh toán tiền mặt:

- Trưởng BP ngân quỹ so sánh các séc được viết và ĐĐH, PNH, kỳ

hạn thanh toán sau đó ký tắt vào mỗi séc.

- Số séc chi trả được viết vào hóa đơn cũng như đóng dấu đã chi trả

vào hóa đơn để tránh thanh toán hai lần cho cùng một hóa đơn.

- Các séc phải được ký duyệt.

- HĐQT bổ nhiệm người ủy quyền kí tài khoản. Mua hàng:

-Phó giám đốc kiểm tra các đơn đặt hàng ở NCC không nằm trong

danh sách được phê duyệt và quyết định xem có chấp thuận đơn hàng hay không.

=> Việc phê duyệt mua hàng phù hợp với danh sách NCC là đối với

phiếu yêu cầu mua hàng. Định kỳ danh sách NCC cũng đã được cập

nhật và phê duyệt lại nên việc mua hàng theo danh sách này là hợp

lý và không cần kiểm tra lại. Nhận hàng:

Hoạt động không hữu - BP kho kiểm tra các hàng hóa có nằm trong danh mục đơn đặt hiệu và hiệu quả

hàng đã được đề nghị và chấp nhận hay không.

=> Rủi ro nhập kho không đúng theo số lượng và chất lượng bởi

nhân viên bộ phận nhận hàng chấp thuận hàng hóa nhưng biển thủ

một phần hàng, BP kho không đối chiếu với đơn đặt hàng và hóa

đơn của NCC hoặc biên bản nhận hàng sẽ không kiểm soát được rủi ro này.

- Nhân viên phụ trách mua hàng ghi sổ chi tiết HTK dựa trên PNH

=> Ghi sổ chỉ dựa trên PNH có thể dẫn đến sai sót do PNH có thể bị ghi nhận sai. Nhận hàng:

- Chuyển một liên của ĐĐH cho bộ phận kho và yêu cầu nhân viên

nhận hàng lập biên bản nhận hàng với đầy đủ thông tin và chữ ký

của người thực hiện và chuyển cho BP kho để đối chiếu.

Đề xuất hoạt động

- Cần đối chiếu giữa ĐĐH, PNH và hóa đơn trước khi ghi nhận để kiểm soát

tránh việc ghi chép thừa/thiếu do PNH có thể bị ghi nhận sai. Thanh toán tiền mặt:

- BP kế toán phải trả theo dõi thời hạn thanh toán và lập phiếu đề

nghị thanh toán, và phiếu này cần được chấp thuận bởi người có

thẩm quyền trước khi lập các séc chi tiền

Tài liệu liên quan:

-

Đề xuất biện pháp kiểm soát cho hệ thống trả lương và mua sắm của Trombone và Comet Pub môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Kiểm soát nội bộ chu trình mua hàng và thanh toán tại công ty cổ phần vinatex Đà Nẵng môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

35 18 -

Chapter 14-17: Economic Problem Solutions and Review Exercises môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Examiner's Report for Management Information Exam (Jan-Jun 2014) môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Hướng dẫn Quy trình Thanh toán và Kiểm soát môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

30 15