Kiểm soát nội bộ môn Kinh tế tài nguyên | Học viện Nông nghiệp Việt Nam

Bán hàng - thu tien trong doanh nghiệp Trong chu trình bán hàng -thu tiền ở mỗi doanh nghiệp, mỗi bước công việc bao gồm nhiều nghiệp vụ với các chứng từ minh chứng tương ứng. Việc kiểm soát từng khâu, từng nghiệp vụ nhằm ngăn ngừa và phát hiện các sai phạm, rủi ro xảy ra là việc hết sức quan trọng. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kinh tế tài nguyên (KTTN) 60 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47708777

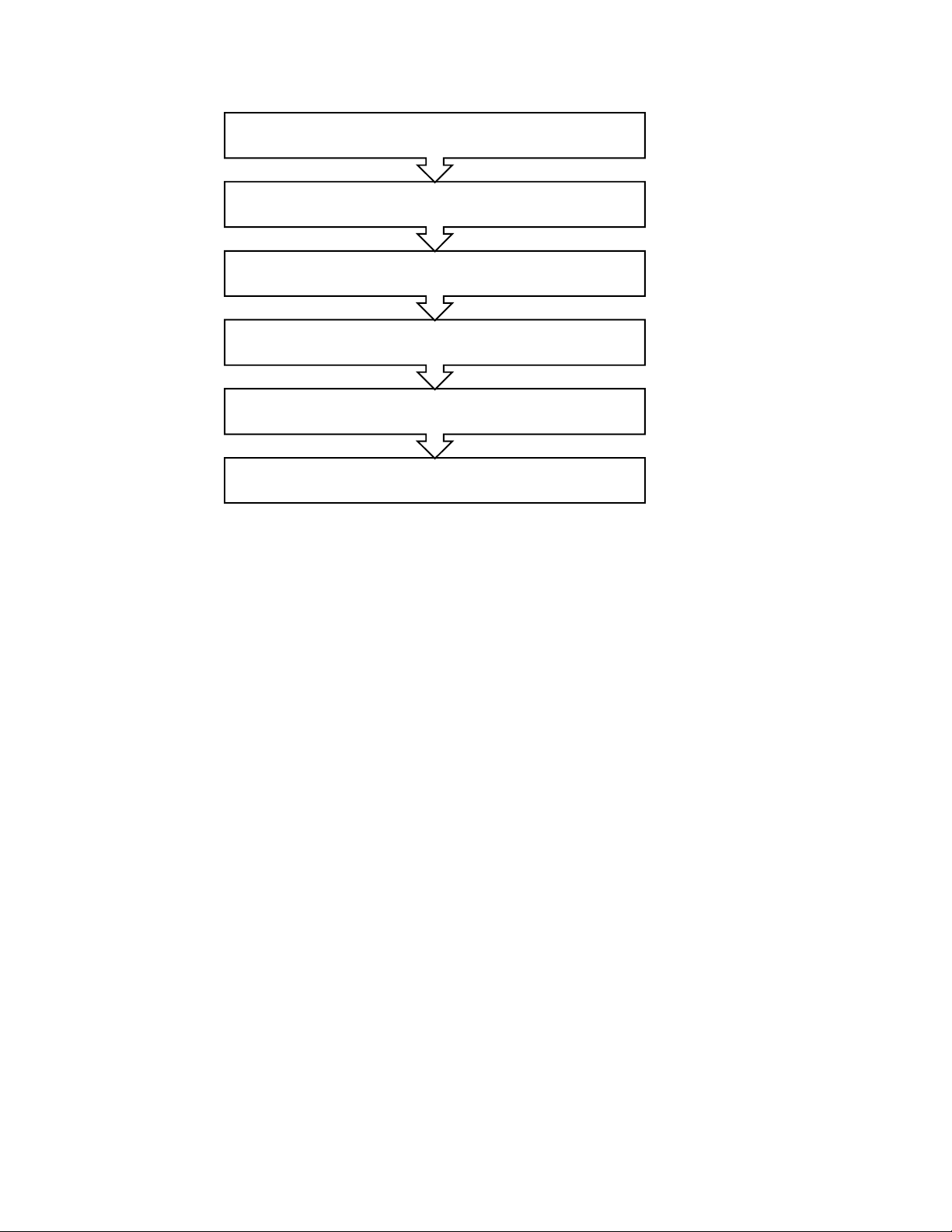

Nhận và xử lý đơn đặt hàng của người mua Xét duyệt bán chịu Chuyển giao hàng hóa

Lập hóa đơn và ghi sổ nghiệp vụ bán hàng

Xử lý và ghi sổ các khoản thu tiền và khoản phải thu khách hàng

Xử lý và ghi sổ các khoản giảm trừ doanh thu

Bán hàng - thu tien trong doanh nghiệp Trong chu trình bán hàng - thu tiền ở mỗi doanh nghiệp,

mỗi bước công việc bao gồm nhiều nghiệp vụ với các chứng từ minh chứng tương ứng. Việc

kiểm soát từng khâu, từng nghiệp vụ nhằm ngăn ngừa và phát hiện các sai phạm, rủi ro xảy ra là

việc hết sức quan trọng. Nếu đơn vị không xây dựng được hệ thống kiểm soát nội bộ hữu hiệu

đối với nghiệp vụ bán hàng và nợ phải thu khách hàng thì việc không thu hồi được các khoản nợ

của khách hàng là điều khó tránh khỏi. Trong nghiệp vụ bán hàng, đối với những phương thức

giao dịch khác nhau, phương thức thanh toán khác nhau cũng như các điều kiện trong hợp đồng

khác nhau thì quy trình xử lý công việc cũng khác nhau. Song chung nhất, chu trình bán hàng -

thu tiền có thể được cụ thể hóa thành các khâu xử lý công việc và các thủ tục kiểm soát tương ứng như:

2.1 . Nhận và xử lý đơn đặt hàng của người mua

Quá trình bán hàng - thu tiền thường được bắt đầu từ yêu cầu mua hàng của khách hàng thông

qua đơn đặt hàng. Đặt hàng của người mua có thể là đơn đặt hàng, là phiếu yêu cầu mua hàng, là

yêu cầu qua thư, fax, điện thoại, thư điện tử... sau đó là hợp đồng về mua - bán hàng hóa, dịch

vụ. Về mặt pháp lý, đây có thể được xem là một đề nghị sẵn sàng mua hàng hóa theo những điều

kiện xác định. Trên cơ sở pháp lý này, người bán có thể xem xét để đưa ra quyết định bản (qua

phiếu bán hàng) sau khi xem xét khả năng cung ứng của doanh nghiệp và lập lệnh bán hàng.

Doanh nghiệp đã thiết lập cơ chế kiểm tra, kiểm soát để theo dõi, giám sát ở giai đoạn lập lệnh bán hàng như sau: lOMoAR cPSD| 47708777 -

Sự đồng bộ về sổ sách: Đòi hỏi hệ thống kế toán tử chứng từ đến sổ sách phải - kiểm soát

được tối đa các nghiệp vụ bán hàng. -

Đánh số thứ tự các chứng từ: Sử dụng chứng từ có đánh số trước theo thứ tự liên tục có

tác dụng đề phòng được việc bỏ sót, gian lận vừa tránh được việc trùng lắp các khoản phải thu,

các khoản ghi sổ với khách hàng. 2.2. Xét duyệt bán chịu

Trước khi bán hàng, căn cứ vào đơn đặt hàng và các nguồn thông tin khác từ trong và ngoài đơn

vị, những người có thẩm quyền (bộ phận phụ trách bán chịu) cần đánh giá về khả năng thanh

toán của khách hàng để xét duyệt về bán chịu. Quyết định này có thể đồng thời thể hiện trên hợp

đồng kinh tế như một điều kiện đã được thỏa thuận trong quan hệ mua bản cùng với những điều

kiện khác như: phương thức thanh toán, giá cả, chiết khấu, phương thức và thời gian giao nhận...

Việc xét duyệt bán chịu có thể được tính toán cụ thể trên lợi ích của cả hai bên theo hướng

khuyến khích người mua trả tiền nhanh để được hưởng chiết khấu thanh toán. 2.3. Chuyển giao hàng hóa

Sau khi lệnh bán hàng đã lập thì bộ phận kho hàng sẽ tiến hành xuất kho hàng hóa cho bộ phận

phụ trách chuyển hàng. Hầu hết hàng hóa được chuyển giao cho khách hàng thông qua các nhà

vận chuyển đường bộ, ... Trong quá trình này, các chứng từ vận chuyển như hóa đơn vận chuyển,

vận đơn sẽ được lập.

Bộ phận giao hàng sẽ lập chứng từ chuyển hàng và gởi hàng cho khách hàng. Chứng từ chuyển

hàng là cơ sở để lập hóa đơn và thường bao gồm các thông tin về quy cách, chủng loại hàng hóa,

số liệu và dữ liệu có liên quan. Khi xuất hàng, ngoài sự kiểm tra của thủ kho và của người nhận,

lượng hàng hóa được giao còn cần có sự kiếm soát của bộ phận bảo vệ.

2.4. Lập hóa đơn và ghi sổ nghiệp vụ bán hàng

Hóa đơn bán hàng là chứng từ ghi rõ mẫu mã, số lượng hàng hóa, giá cả hàng hóa bao gồm giá

gốc, chi phí vận chuyển, bảo hiểm và các yếu tố khác theo luật thuế GTGT. Như vậy, hóa đơn

vừa là phuơng thức chỉ rõ cho khách hàng về số tiền họ phải trả và thời hạn thanh toán, vừa là

căn cứ để ghi sổ Nhật ký bán hàng và theo dõi các khoản phải thu. Trước khi hóa đơn được gửi

cho khách hàng, cần kiểm tra lại số liệu ghi trên hóa đơn. Tổng cộng hóa đơn phát hành hàng

ngày sẽ được ghi vào tài khoản tổng hợp trên Sổ Cái.

Từng hóa đơn được sử dụng để ghi vào tài khoản chi tiết giúp theo dõi công nợ phải thu của từng khách hàng.

2.5. Xử lý và ghi số các khoản thu tiền và khoản phải thu khách hàng

Sau khi hóa đơn đã được lập và hàng hóa đã xuất giao cho khách hàng thì tiến hành thu tiền và

theo dõi nợ phải thu đối với từng khách hàng chưa thanh toán. Tiền mặt được ghi vào số Nhật ký lOMoAR cPSD| 47708777

thu tiền, còn các khoản phải thu theo dõi trên Số chi tiết theo dõi các khoản phải thu theo đúng số tiền và đúng kỷ.

Để tiện theo dõi thanh toán, doanh nghiệp đã liệt kê các khoản nợ theo từng nhóm tuổi để từ đó

lập kế hoạch thu nợ, thường kế hoạch này do bộ phận bán chịu đảm trách. Ngoài ra để giảm thiểu

các sai phạm thì phải đảm bảo độc lập giữa nhân viên phụ trách về kế toán chi tiết công nợ và kế

toán tổng hợp. Tuy nhiên, gian lận vẫn có thể xảy ra nếu có sự thông đồng giữa các nhân viên này với nhau.

Đối với những nghiệp vụ thu tiền ngay, tiền mặt là khoản dễ xảy ra sai sót và gian lận nhất nên

quá trình kiểm soát nội bộ thường rất chặt chẽ trong việc quản lý tiền: -

Các chứng từ phải được đánh số trước: Các phiếu thu tiền mặt được đánh số trước theo

thứ tự để tránh hiện tượng viết phiếu thu cho khách hàng song không có tiền mặt trên số do

người thu tiền đã biển thủ tiền, đồng thời tránh được việc trùng lắp trong việc lập phiếu thu. -

Chọn một số phiếu thu của kế toán tiền mặt, kiểm tra chuỗi thứ tự của số phiếu thu đó đặc

biệt chú ý tới những số bị sai sót, bị thiếu hoặc nằm ngoài thứ tự bình thường.

2.6 . Xử lý và ghi số các khoản giảm trừ doanh thu

Nếu khách hàng không hài lòng về số hàng nhận được do sai quy cách hay kém phẩm chất, họ có

thể gửi trả lại cho doanh nghiệp. Vì thế, doanh nghiệp đã có bộ phận độc lập chịu trách nhiệm về

xét duyệt, tiếp nhận cũng như khấu trừ các khoản công nợ liên quan đến số hàng này. Đối với

giảm giá hàng bán phải có sự phê chuẩn của người có thẩm quyền trong doanh nghiệp, chiết

khấu chỉ được thực hiện khi thanh toán trong thời gian được hưởng chiết khấu, giảm giá với

khách hàng mua nhiều hoặc hàng hóa có chất lượng kém mà sau khi kiểm tra lại, doanh nghiệp

thấy đúng với thực tế, đặc biệt là hàng đã bán bị trả lại, mỗi nghiệp vụ đều có sự phê chuẩn của

trưởng phòng kinh doanh hoặc người có thẩm quyền về lý do trả lại hàng.

Dẫn, chứng từ xác định các thông tin cần có rủi ro gặp phải phiếu đánh ý kiến đơn vị .

Tài liệu liên quan:

-

Bài tập môn Kinh tế tài nguyên | Học viện Nông nghiệp Việt Nam

181 91 -

Đề cương ôn tập môn Kinh tế tài nguyên | Học viện Nông nghiệp Việt Nam

189 95 -

Chủ đề: Phân tích và đầu tư chứng khoán trên thị trườngchứng khoán Việt Nam môn Kinh tế tài nguyên | Học viện Nông nghiệp Việt Nam

162 81 -

Chủ đề: thực trạng mô hình kiểm toán độc lập ở việt Nam môn Kinh tế tài nguyên | Học viện Nông nghiệp Việt Nam

164 82 -

Bài tập chương 3 môn Kinh tế tài nguyên | Học viện Nông nghiệp Việt Nam

157 79