Kiểm Soát Nội Bộ Trong Chu Trình Mua Hàng Nhà Hàng môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

Khi hàng tồn trong kho thấp hơn định mức dự trữ đã được thiết lậpthủ kho sẽ báo cho nhân viên mua hàng để đặt mua. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kiểm soát nội bộ 1 222 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

Bài 6

Dưới đây là thủ tục kiểm soát trong chu trình mua hàng áp dụng tại nhà hàng Hoàn Cầu:

Khi hàng tồn trong kho thấp hơn định mức dự trữ đã được thiết lập thủ kho sẽ báo cho

nhân viên mua hàng để đặt mua. Nhân viên mua hàng căn cứ danh sách nhà cung cấp đã

được duyệt để đặt hàng. Khi hàng về, nhân viên mua hàng sẽ kiểm tra hàng, nhận hàng,

giao hàng cho thủ kho. Các hóa đơn do nhà cung cấp gửi đến sẽ chuyển trực tiếp cho

nhân viên mua hàng. Sau đó, nhân viên mua hàng sẽ chuyển toàn bộ hồ sơ mua hàng cho

kế toán mua hàng, hồ sơ bao gồm : một bản sao đơn đặt hàng, bảng kê nhận hàng, hóa

đơn mua hàng. Trước khi ghi chép vào sổ, kế toán tiến hành đối chiếu về số lượng hàng

mua, đơn giá, chất lượng giữa các chứngtừ có liên quan. Đến thời hạn thanh toán, kế

toán mua hàng sẽ lập đề nghị chi tiền chuyển kế toán trưởng xét duyệt. kế toán trưởng sẽ

lập séc và chuyển giám đốc ký để thanh toán cho nhà cung cấp 1.

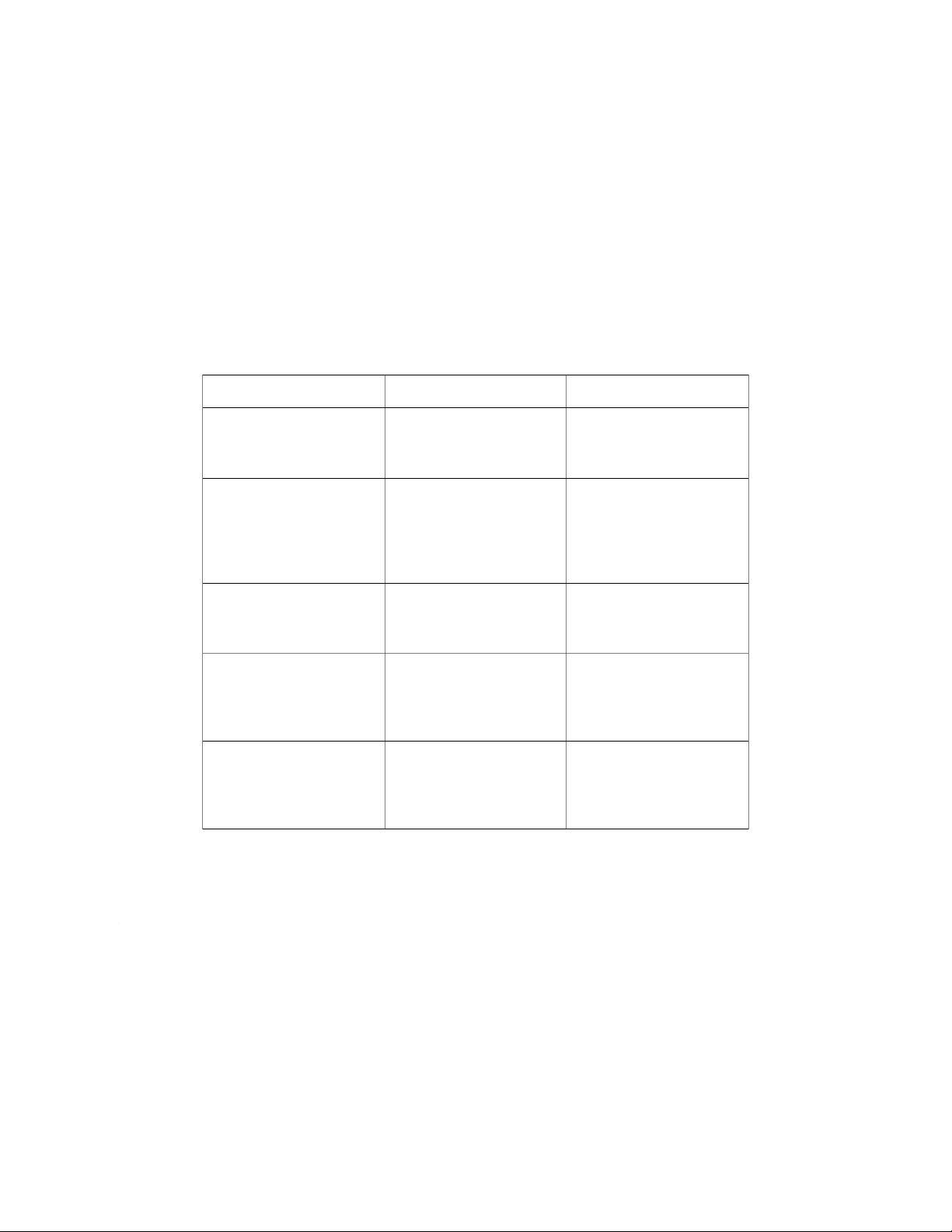

Các khiếm khuyết của kiểm soát nội bộ Khiếm khuyết Nguyên nhân Sai phạm có thể xảy ra Không có sự phân tách Nhân viên mua hàng thực

- Nhận hàng không đúng số trách nhiệm

hiện nhiều nhiệm vụ (kiểm lượng hoặc chất lượng.

tra, nhận hàng, lập hồ sơ)

- Cấu kết với nhà cung cấp

để nâng giá trị hóa đơn.

Thiếu kiểm tra độc lập Thủ kho không kiểm tra - Thất thoát hoặc giao

độc lập số lượng, chất

nhầm hàng hóa không được lượng hàng hóa phát hiện.

- Nhận hàng không đạt tiêu chuẩn nhưng vẫn chấp nhận.

Thiếu quy trình kiểm soát

Hóa đơn từ nhà cung cấp

- Xử lý hóa đơn giả hoặc hóa đơn chuyển thẳng cho nhân không hợp lệ. viên mua hàng - Thanh toán cho hàng hóa

không tồn tại thực tế.

Kế toán không thực hiện

Chỉ đối chiếu chứng từ mà - Ghi nhận chi phí hoặc kiểm tra đầy đủ

không xác nhận độc lập hàng tồn kho không chính xác.

- Thanh toán sai giá trị hóa đơn.

Không có bước kiểm tra, Quy trình không quy định

- Gian lận hoặc sai phạm giám sát định kỳ

rõ trách nhiệm kiểm tra và

không được phát hiện kịp giám sát thời.

- Hàng hóa thất thoát hoặc

chi phí bị thổi phồng mà

không ai chịu trách nhiệm.

2. Đề xuất thủ tục kiểm soát

Khi hàng tồn kho thấp hơn định mức dự trữ, thủ kho sẽ báo cho nhân viên mua

hàng để đặt mua hàng. Bộ phận kho cần lập giấy đề nghị mua hàng và chuyển

đến bộ phận mua hàng hoặc khi có nhu cầu, bộ phận bán hàng sẽ lập giấy đề nghị

mua hàng. Doanh nghiệp cũng cần chú ý đến những thủ tục kiểm soát đối với đề

nghị mua hàng như giấy đề nghị mua hàng phải điền đầy đủ thông tin, đánh số thứ

tự, lập thành 2 liên giao cho bộ phận mua hàng và lưu tại bộ phận, phân công

người chịu trách nhiệm, thường xuyên theo dõi để có biện pháp xử lý kịp thời.

Nhân viên mua hàng căn cứ danh sách nhà cung cấp đã được duyệt để đặt hàng.

Khi nhận được giấy đề nghị mua hàng (đã được phê duyệt), bộ phận mua hàng sẽ

căn cứ vào loại hàng hoá để lựa chọn nhà cung cấp. Nhưng bên cạnh các nhà cung

cấp truyền thống định kỳ bộ phận mua hàng cần xem xét lại chất lượng, giá cả nhà

cung cấp truyền thống và so sánh với các doanh nghiệp khác ngoài thị trường để

doanh nghiệp có sự lựa chọn tốt nhất (tránh trường hợp nhân viên mua hàng nhận

tiền hoa hồng chọn những nhà cung cấp không phù hợp yêu cầu). Đơn đặt hàng

cần được đánh số thứ tự và được duyệt phê duyệt của Trưởng bộ phận tránh

trường hợp mua hàng tùy tiện gây lãng phí hoặc thiếu hụt sản phẩm không kịp

cung cấp cho các bộ phận khác.

Khi hàng về, nhân viên mua hàng sẽ kiểm tra hàng, nhận hàng, giao hàng cho thủ kho.

Để kiểm soát tốt, nhân viên nhận hàng không được thuộc bộ phận đặt

hàng. Khi nhận hàng cần lập báo cáo nhận hàng với đầy đủ nội dung: số lượng,

chủng loại, chất lượng hàng thực nhận, sẽ từ chối nhận hàng với những hàng hóa

không đúng với đơn đặt hàng

Các hoá đơn do nhà cung cấp gửi đến sẽ chuyển trực tiếp cho nhân viên mua hàng.

Sau đó, nhân viên mua hàng sẽ chuyển toàn bộ hồ sơ mua hàng cho kế toán mua

hàng, hồ sơ bao gồm: một bản sao đơn đặt hàng, bảng kê nhận hàng, hoá đơn mua

hàng. Trước khi ghi chép vào sổ, kế toán tiến hành đối chiếu về số lượng hàng

mua, đơn giá, chất lượng giữa các chứng từ liên quan. Đến thời hạn thanh toán, kế

toán mua hàng sẽ lập đề nghị chi tiền chuyển kế toán trưởng xét duyệt. Kế toán

trưởng sẽ lập séc và chuyển giám đốc ký để thanh toán cho nhà cung cấp Trọng

tâm của việc kiểm soát nợ phải trả tập trung vào việc đảm bảo sự phê duyệt thích

hợp cho các khoản phải trả đúng hạn cho số lượng hàng thực nhận, theo đúng đơn

giá đã thoả thuận, tránh trả tiền trùng lắp. Nếu có sai sót trên hoá đơn, cần nhanh

chóng liên lạc với nhà cung cấp để tìm hiểu nguyên nhân và xử lý kịp thời. Nên

thực hiện việc thanh toán qua ngân hàng để hạn chế tối đa việc xảy ra gian lận.

Chú ý theo dõi hàng bị trả lại hoặc được giảm giá, đối với những hóa đơn của nhà

cung cấp mà kế toán nhận được nhưng không có đơn đặt hàng, hợp đồng, báo cáo

nhận hàng cần phải theo dõi riêng và xử lý phù hợp Bài 7

Dưới đây là các thủ tục kiểm soát trong chu trình bán hàng của công ty Hoàn Cầu –

một công ty bán lẻ mặt hàng quần áo thời trang:

Nhân viên bán hàng được trả lương dựa trên hiệu quả bán hàng. Mỗi nhân viên bán

hàng quản lý một số mặt hàng. Công ty chuyển giao cho họ danh sách giá vốn các

mặt hàng, dựa vào đó, họ có quyền điều chỉnh giá bán (trong giới hạn khá rộng) sao

cho việc bán hàng đảm bảo mang lại lợi nhuận cho công ty. Sau khi đã thỏa thuận

giá bán với khách hàng, nhân viên bán hàng sẽ lập hóa đơn bán hàng. Đồng thời, vào

cuối ngày, nhân viên bán hàng cũng lập phiếu bán hàng trên đó ghi nhận giá bán và

giá vốn của mặt hàng bán ra trong ngày. Phiếu này là cơ sở để tính hoa hồng cho

nhân viên. Dựa trên hóa đơn và phiếu ghi nhận bán hàng, kế toán sẽ nhập liệu vào máy tính.

1. Các khiếm khuyết của kiểm soát nội bộ

- Không có giá niêm yết đối với các mặt hàng sản phẩm của công ty thời trang

Hoàn Cầu. Nhân viên được tùy ý điều chỉnh giá bán (phạm vi khá rộng)

-> Giá cả thất thường, khi lên cao khi thấp gây ảnh hưởng đến uy tín của công ty Hoàn Cầu

- Nhân viên tự lập phiếu bán hàng, trên đó ghi nhận giá bán và giá vốn của mặt

hàng bán ra trong ngày. Phiếu này là cơ sở để tính hoa hồng cho nhân viên

> Vì hoa hồng nhận được trên sản phẩm bán được chiếm rất ít % (thường chỉ rời

từ 5 – 10% giá bán). Nhân viên sẽ có xu hướng sẽ nâng giá bán lên ở mức cao

nhưng vẫn đạt được thỏa thuận bán với khách hàng, và hạ giá bán khi kê khai hóa

đơn bán hàng. Sau đó, lợi dụng phần chênh lệch để thu lợi cho bản thân

- Dựa trên hóa đơn và phiếu ghi nhận bán hàng, kế toán nhập liệu vào máy tính ->

Doanh thu của công ty không được đảm

2. Đề xuất thủ tục kiểm soát

- Có bảng giá niêm yết đối với các sản phẩm của công ty, nếu có thay đổi phải

thường xuyên cập nhật trên hệ thống và trên sản phẩm

- Không trực tiếp chuyển giao cho nhân viên danh sách giá vốn của mặt hàng -

Cần có bộ phận quản lý riêng để giám sát hoạt động bán hàng của nhân viên,

không để họ tự ý lập hóa đơn, phiếu ghi nhận bán hàng

- Đối chiếu các hóa đơn với đơn đặt hàng và phiếu xuất kho trước khi nhập liệu trên máy tính

Tài liệu liên quan:

-

Đề xuất biện pháp kiểm soát cho hệ thống trả lương và mua sắm của Trombone và Comet Pub môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Kiểm soát nội bộ chu trình mua hàng và thanh toán tại công ty cổ phần vinatex Đà Nẵng môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

35 18 -

Chapter 14-17: Economic Problem Solutions and Review Exercises môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Examiner's Report for Management Information Exam (Jan-Jun 2014) môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Hướng dẫn Quy trình Thanh toán và Kiểm soát môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

30 15