Kiểm Soát Quy Trình Bán Hàng và Quản Lý Kho Hàng môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

Xác định các thông tin kế toán mà hệ thống kế toán mới của Công tycần cung cấp cho người sử dụng thông tin theo cách tiếp cận kế toán cung cấp tất cả những gì có thể có . Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kiểm soát nội bộ 1 222 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

Tên thành viên: NHÓM 8

1. Trần Thị Hải Linh- 87233020020

2. Đinh Thị Kim Phụng - 87223020010

3. Huỳnh Thảo Uyên- 87223020011

4.Thạch Thị Kim Cương – 89222020012

5. Võ Ngọc Thúy – 87223020033

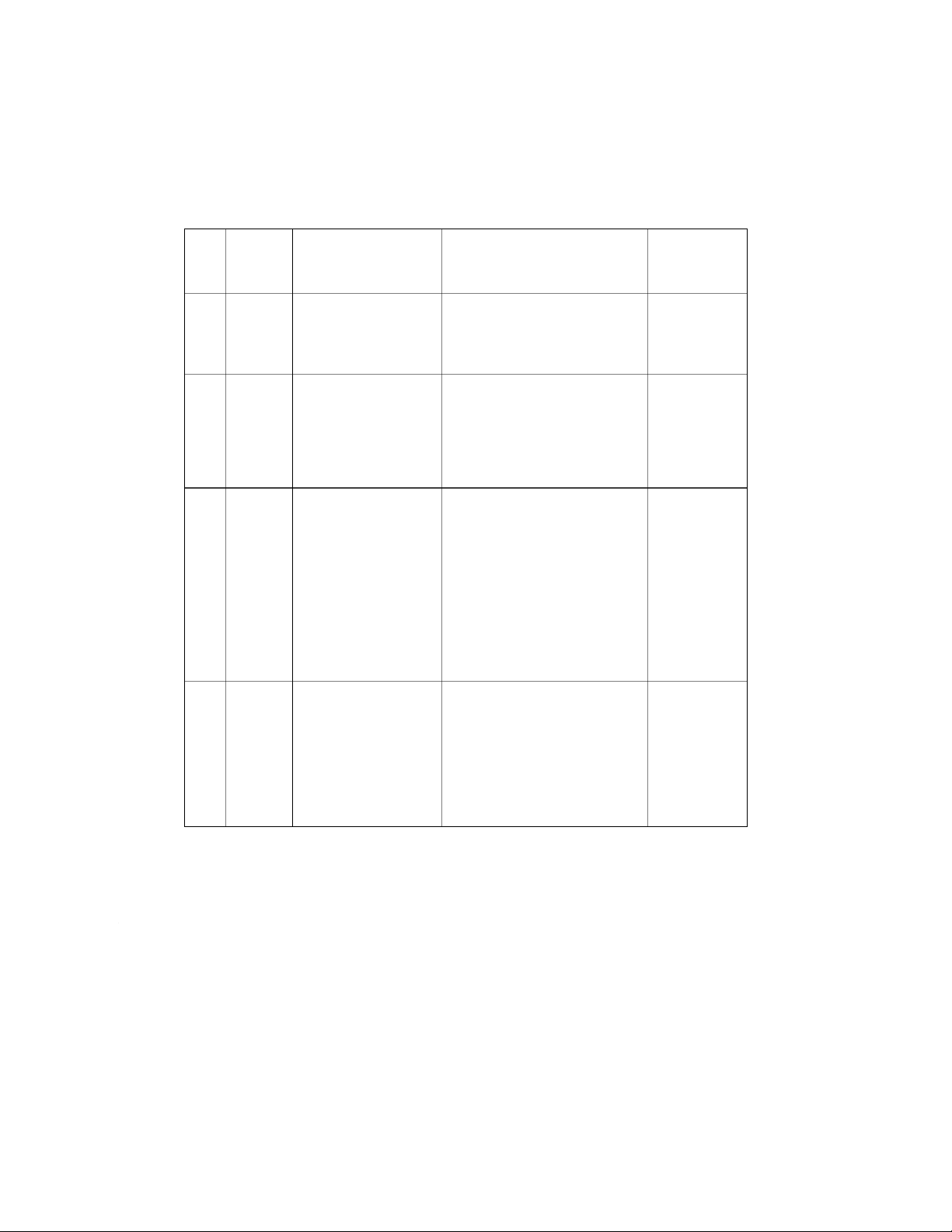

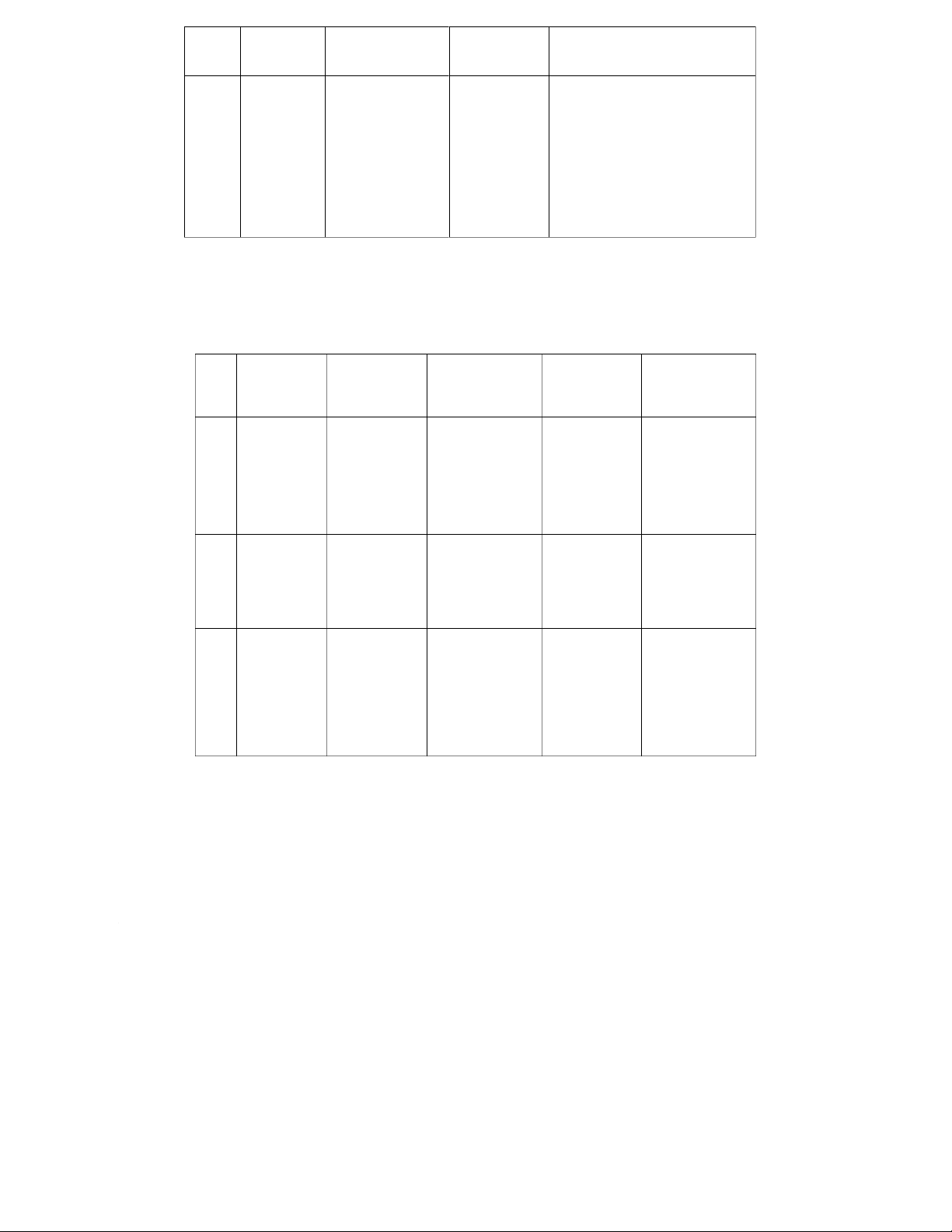

a. Xác định các thông tin kế toán mà hệ thống kế toán mới của Công ty cần cung cấp cho

người sử dụng thông tin theo cách tiếp cận kế toán cung cấp tất cả những gì có thể có. STT Người Mục tiêu

Nội dung thông tin Bộ ph n ậ cung sử cấp dụng 1 - Kho - Quản lý hàng t n kho ồ -Thông tin về s ố lượng hàng t n ồ - Kho

chặt chẽ,tránh thất thoát kho

nguyên vật liệu hàn hóa -Thông tin về tình trạng sử d ng ụ kho 2 - Bộ - Ch n nhà ọ cung cấp, - S t ố n kho hà ồ ng ngày. - B ph ộ ận điều phận Kiểm soát quy trình

-Mức tồn kho tối đa và t i ố thiểu phối kho vận mua mua hàng. của hàng hóa hàng

-Các khoản phải trả nhà cung cấp.

- Các khoản giảm giá, chiết khấu theo từng kênh phân ph i ố , từng khu vực. 3 - Phòng

- Thực hiện công tác kế - Các khoản nợ phải thu phải trả - Phòng bán kế toán c a ủ công ty,công

của tất cả khách hàng, nhà cung hàng, toán tài nợ khách hàng. cấp -Phòng kế toán chính - Đánh giá mức lợi

-Khách hàng thanh toán không tài chính nhuận các mặt hàng, đúng hạn hay số dư các hoạt động kinh -Công nợ phải thu doanh -Hàng t n kho ồ

-Doanh thu bán hàng và các

khoản giảm giá, chiết khấu

thương mại, hàng bán bị trả lại 4

- Khách - Tìm được ngu n hà ồ

ng - Thông tin về hàng hóa: giá cả, - Phòng bán hàng

ổn định, chất lượng, uy kiểu dáng, ch ng, t ất lượ hời gian hàng

tín, có nhiều chính sách bảo hành, xuất xứ,… ưu đãi

-Thông tin về doanh nghiệp:

chính sách bán chịu, uy tín,

thương hiệu, địa điểm mua hàng,

tình hình hoạt động kinh doanh của doanh nghiệp, … 5 - Nhà - Mở r ng m ộ ạng lưới - Uy tín c a ủ doanh nghiệp. - Phòng bán cung phân ph i ố hàng hóa - Doanh thu, lợi nhuận c a ủ doanh hàng cấp - Xét duyệt bán chịu nghiệp. - Tình hình -Công nợ 6 - Ngân

- Đưa ra các quyết định - Tính pháp lý c a

ủ doanh nghiệp. - Giám đốc hàng/ đầu tư đúng đắn và

- Tình hình hoạt động kinh doanh, /Phó giám đốc Chủ đánh giá khả năng

tài chính, tiền và khả năng tạo ra tài chính đầu tư thanh toán c a ủ DN.

tiền, khả năng thanh toán của - Kế toán

- Xác định hạn mức tín doanh nghiệp, trưởng dụng cho vay. - Tài sản đảm bảo. 7

Bộ phận - Đẩy mạnh doanh thu Gia tăng doanh thu và lợi nhuận - Giám đốc

bán hàng -Tăng lượng khách hàng Tăng hiệu suất của nhân viên kinh /Phó giám đốc

-Gia tăng doanh số bán doánh tài chính hàng

Cải thiện quy trình bán hàng - Kế toán

Thu thập được nhiều cơ sở dữ liệu trưởng khách hàng

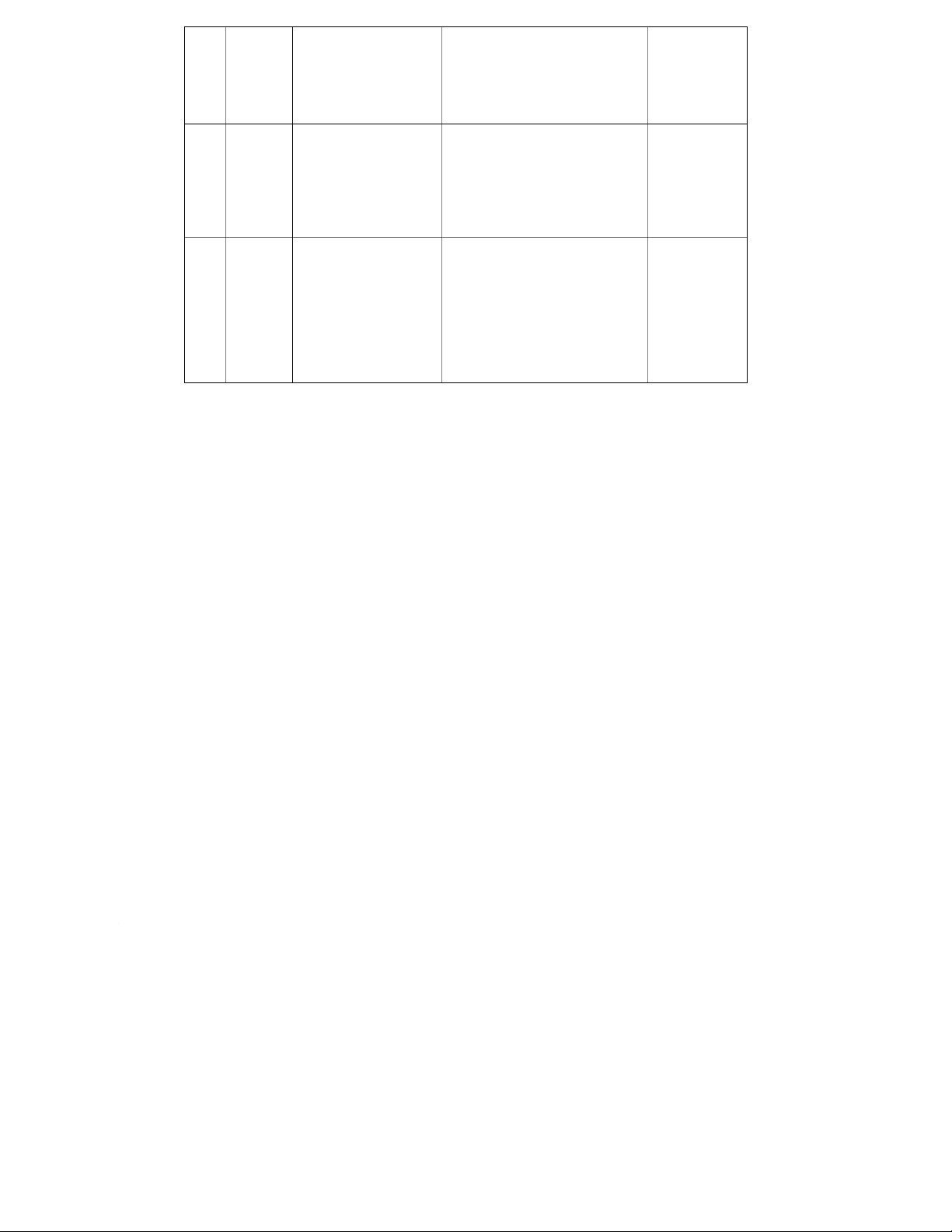

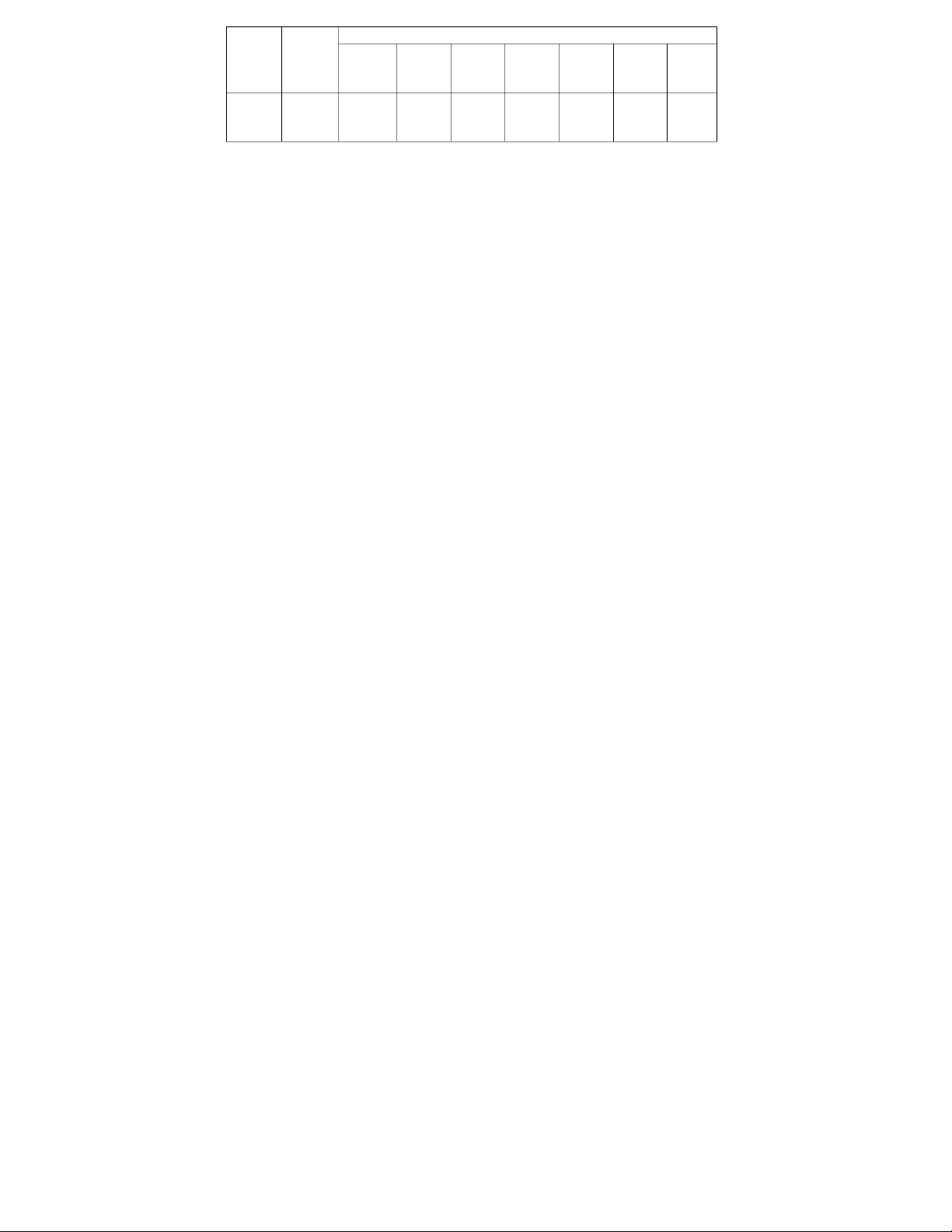

b. Xây dựng danh mục các đối tượng kế toán, đối tượng quản lý chi tiết cho chu trình doanh thu

của Công ty Hoàng Nguyên. S Hoạt động Tên đối tượng Thông tin

Thông tin đánh giá hoạt động T

thực hiện hoạt T động 1 Bán hàng Khách hàng Tên khách Tên khách hàng- khu vực hàng, mã s ố VD: Nguyen Van A-HCM thuế, địa chỉ, Nguyen Van B-DN số điện thoại , .... 2 Các loại chiết Số hiệu tài Quản lý chi

Tên khách hàng- khu vực- loại chiết khấu:

khoản, loại tài tiết theo khấu Chiết khấu khoản,. từng đối VD: Nguyen Van A-HCM-CK1 thương mại, chiết tượng, Nguyen Van B-DN-CK2…. khấu thanh toán theo dõi phát sinh trong kỳ, định kỳ đối chiếu 3 Nhân viên bán

Tên nhân viên, Quản lý theo Khu vực -Mã chức v - ụ mã nhân viên hàng

Địa chỉ, SDT, từng nhân VD: HCM- NVBH- ngày tháng viên, từng 01, NVQL-HN-01 năm chức v ,t ụ ừng

sinh, CCCD... khoản lương, từng doanh số bán hàng 4 Hàng hóa

Tên hàng hóa, Từng loại hàng Tên hàng hóa-loại mã hàng hóa, hóa, từng hàng hóa

loại hàng hóa... phiếu nhập VD: Ghế-GTN, bàn kho,xuất kho GCT

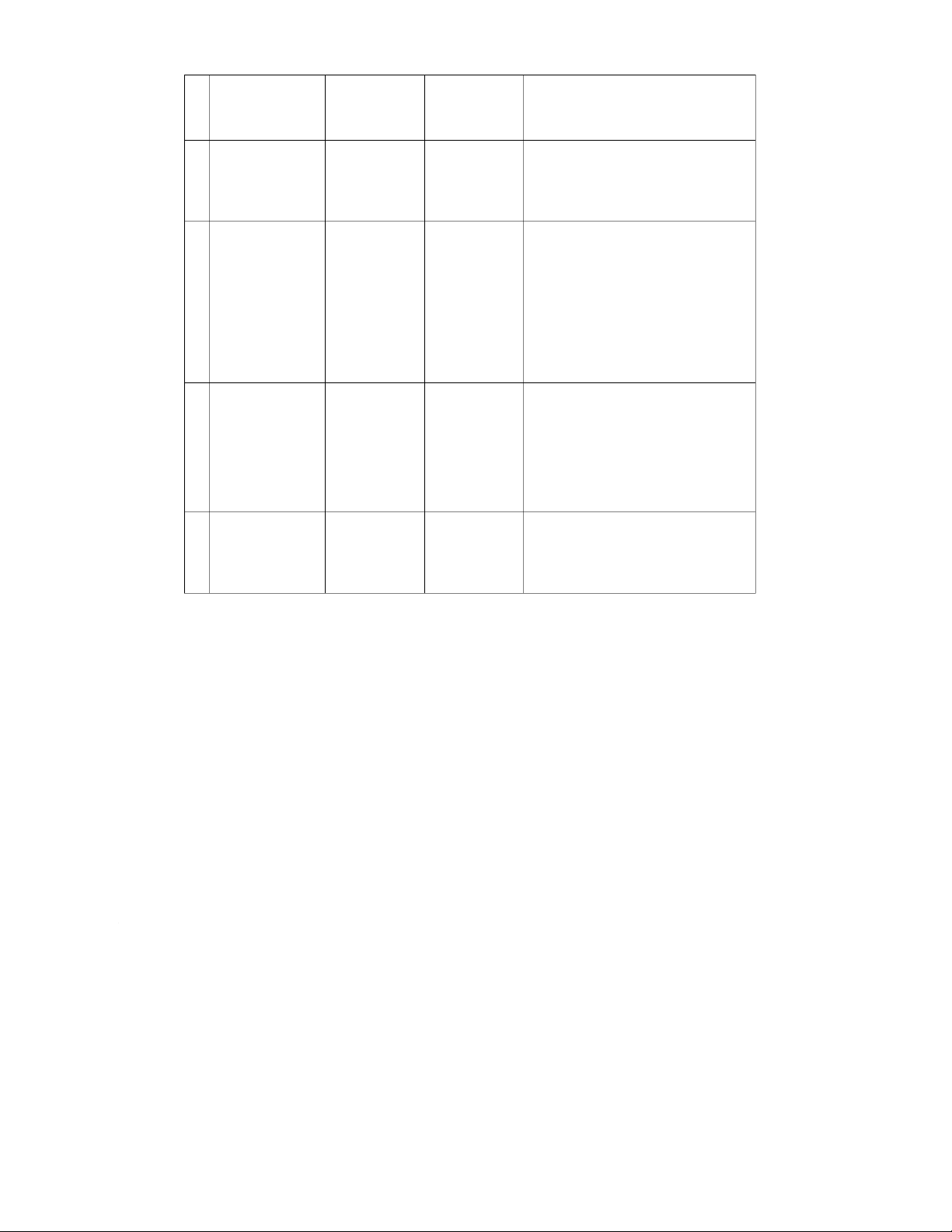

1. Danh mục đối tượng kế toán

STT NHÓM ĐỐI TÊN ĐỐI TƯỢNG

ĐỐI TƯỢNG QUẢN LÝ CHI TIẾT TƯỢNG 1 Doanh thu -Phải thu KH

Hóa đơn, hợp đồng bán hàng -Thuế GTGT -Tiền mặt 2 Giá v n ố hàng Giá v n ố Hàng hóa bán 3 Nợ phải thu -Nợ phải thu khách

Khách hàng, chứng từ, hóa đơn hàng 4 Chi phí( chiết

Chiết khấu thanh toán Hợp đồng khấu thanh Chiết khấu thương toán) mại

2. Danh mục đối tượng quản lý chi tiết của Công ty Hoàng Nguyên. STT

Hoạt động Tên đối tượng Thông tin

Thông tin đánh giá hoạt động

thực hiện hoạt động 1

Khách hàng Mã khách hàng, tên Quản lý chi tiết Phân vùng - khu vực - loại

khách hàng, địa chỉ, theo từng loại khách hàng - số thứ tự tài khoản ngân khách hàng,

hàng, số điện thoại khu vực, kênh phân phối,... 2 Các loại Số hiệu tài Quản lý chi

Tên khách hàng- khu vực- loại chiết khấu: khoản, loại tài tiết theo chiết khấu Chiết khấu khoản,. từng đối VD: Nguyen Van A-HCM-CK1 thương mại, tượng, Nguyen Van B-DN-CK2…. chiết khấu theo dõi phát thanh toán sinh trong kỳ, định kỳ đối chiếu 3 Nhân viên Tên nhân viên, Quản lý theo Khu vực -Mã chức v - ụ mã nhân bán hàng Địa chỉ, SDT, từng nhân viên ngày tháng năm viên, từng VD: HCM- NVBH- sinh, CCCD... chức v ,t ụ ừng 01, NVQL-HN-01 khoản lương, từng doanh s ố bán hàng 4 Hàng hóa Tên hàng hóa, mã

Từng loại hàng Tên hàng hóa-loại

hàng hóa, loại hàng hóa, từng hàng hóa hóa... phiếu nhập VD: Ghế-GTN, bàn

Tên hàng: sp gỗ gia kho,xuất kho GCT dụng, loại hàng: bàn, ghế, tủ,… 5 Doanh thu Số hiệu tài khoản, Quản lý chi

Phân vùng- khu vực- khách hàng bán hàng và loại tài tiết theo VD: DTND-HCM cung cấp khoản, ...

từng khu vực, CN01, DTND-HCM dịch vụ theo DN01, .... dõi chi tiết s ố dư, số phát sinh trong kỳ,định kỳ đối chiếu

c.Trình bày danh mục chứng từ(tên, số hiệu, nơi lập, nơi duyệt, mục đích sử dụng..) để

ghi nhận hạch toán ban đầu cho chu trình doanh thu

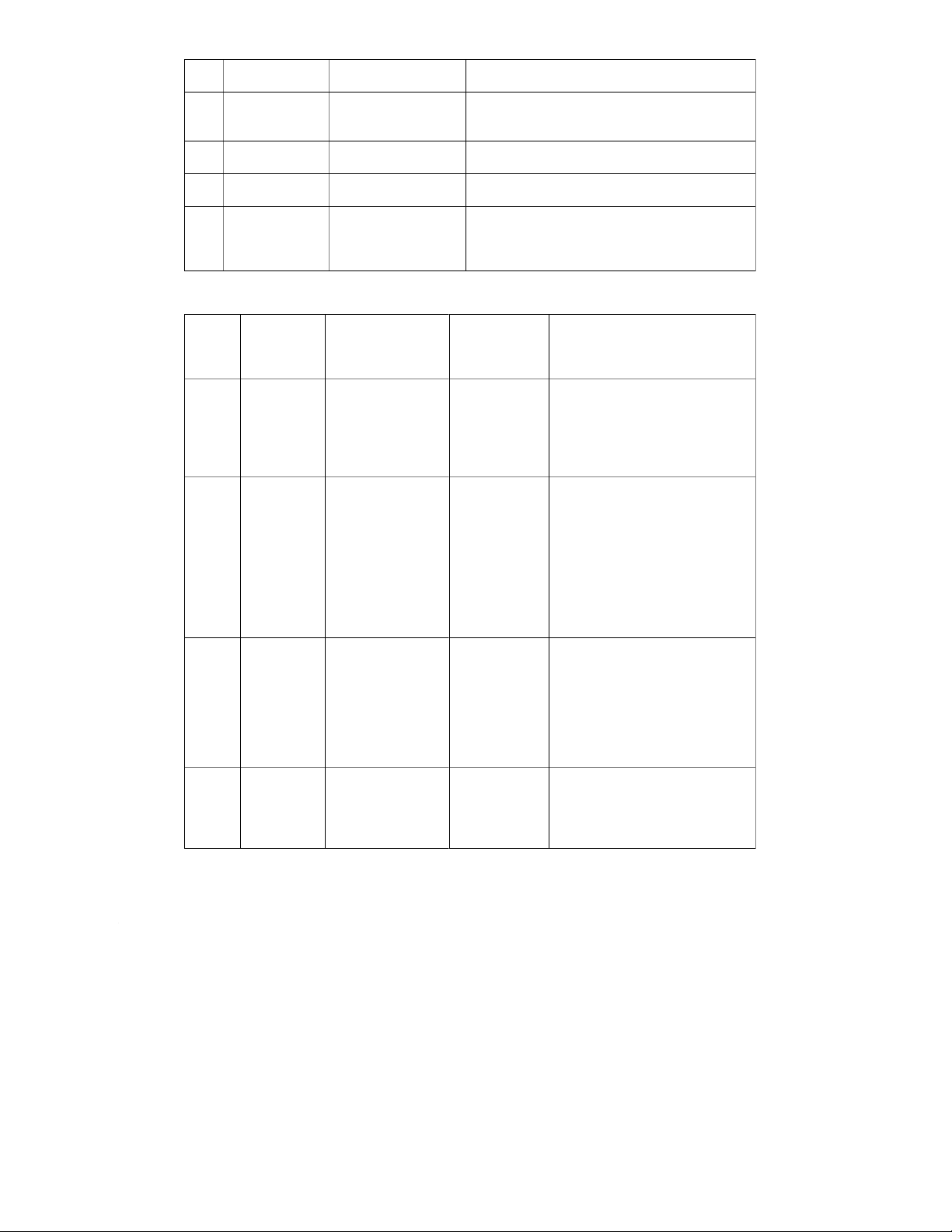

❖ DANH MỤC CHỨNG TỪ

STT Tên chứng Nơi lập Nơi duyệt Nơi nhận

Mục đích sử

từ- Số hiệu dụng

chứng từ 1 Hợp đồng Phòng bán Trưởng bộ ậ ph n Khách hàng Đảm bảo các bên bán hàng hàng, Phòng bán hàng/ Giám thực hiện đúng kinh doanh đốc kinh doanh các điều khoản trong hợp đồng. Căn cứ tranh chấp pháp lý. 2 Lệnh bán Phòng bán Trưởng bộ ậ ph n Bộ phận bán Cơ sở thực hiện hàng hàng, Phòng bán hàng/ Giám hàng, Bộ phận nghiệp vụ bán kinh doanh đốc kinh doanh kho hàng, lập hóa đơn, phiếu xuất kho 3 Phiếu xuất Phòng điều Thủ kho, phòng

Bộ phận bán Theo dõi chặt chẽ kho phối kho vận bán hàng

hàng, Bộ phận số lượng hàng đã vận chuyển, xuất kho để bán Khách hàng Cơ sở tính giá vốn hàng bán và ghi vào thẻ kho 4 Phiếu giao Phòng điều BP giao hàng Bộ phận bán Căn cứ chứng hàng phối kho vận kiểm tra

hàng, Bộ phận minh khách hàng vận chuyển, đã nhận hàng và Khách hàng chấp nhận thanh toán Đối chiếu với lệnh bán hàng, lập hóa đơn 5

Hóa đơn giá Phòng kế toán, Kế toán trưởng,

Bộ phận bán Xác lập quyền sở trị Bộ phận lập Giám đốc hàng, Bộ phận hửu đã gia tăng hóa đơn kho, Khách chuyển giao cho thuộc phòng hàng người bán hàng mua và nghĩa vụ thanh toán của người mua cho doanh nghiệp Căn cứ để ghi nhận doanh thu và nghĩa vụ nộp thuế GTGT, TNDN 6 Phiếu thu Thủ quỹ

Kế toán trưởng, Phòng kế toán, Xác nhận khách Giám đốc Phòng Giám hàng đã đốc, Khách thanh toán cho hàng doanh nghiệp

d.Thiết kế mẫu chứng từ trong chu trình doanh thu CÔNG TY ABC

Lầu 7, Tòa Nhà Miss Áo Dài, Số 21 Nguyễn Trung Ngạn, P. Bến Nghé, Quận 1, TP.HCM Mẫu số: 01 - VT

(Ban hành theo Thông tư số

133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính) PHIẾU NHẬP KHO Ngày 31 tháng 10 năm Nợ 156 2023 Số: NK183 Có 331 - Họ và tên người

Công ty TNHH Thiết Bị Và Hoá Chất Nguyễn Quỳnh Anh giao:

- Theo hóa đơn số 00000180 ngày 31 tháng 10 năm 2023 của Công ty TNHH Thiết Bị Và

Hoá Chất Nguyễn Quỳnh Anh - Nhập tại kho: Kho hàng hoá Địa điểm : Tên, nhãn hiệu, quy Số lượng Đơn ST cách, phẩm chất vật Mã vị Theo Thực Đơn giá Thành

T tư, dụng cụ sản phẩm, số chứng tiền tính hàng hóa nhập từ A B C D 1 2 3 4 Bộ gia nhiệt không khí BO 1 chuyên dùng cho máy GN Bộ 1,000 11.800.000 11.800. 000 QUV Cộng 11.800. 000

- Tổng s (Viết bằng chữ)

Mười một triệu tám trăm nghìn đồng chẵn.

- Số chứng từ gốc kèm 00000180 theo:

Ngày 31 tháng 10 năm 2023 Người lập phiếu

Người giao hàng Thủ kho Kế toán trưởng (Ký, họ tên) (Ký, họ tên) (Ký, họ tên) (Ký, họ tên) CÔNG TY ABC

Lầu 7, Tòa Nhà Miss Áo Dài, Số 21 Nguyễn Trung Ngạn, P. Bến Nghé, Quận 1, TP.HCM Mẫu số: 02 - VT

(Ban hành theo Thông tư số

133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính) PHIẾU XUẤT KHO

Ngày 28 tháng 3 năm 2023 Nợ 632 Số: XK1830 Có 156

- Họ tên người nhận hàng: Công ty TNHH Prime Asia (Việt Nam)

- Địa chỉ (bộ phận): Lô V2, KCN Mỹ Xuân A2, P. Mỹ Xuân, TX. Phú Mỹ, T. Bà Rịa - Vũng Tàu

- Lý do xuất kho: Bán hàng Công ty TNHH Prime Asia (Việt Nam) theo hóa đơn 00000231 - Xuất tại kho (ngăn Kho hàng hoá Địa lô): điểm: Tên, nhãn hiệu, Số lượng quy cách, phẩm STT chất vật tư, dụng Mã số Đơn vị tính Đơn giá Yêu Thực Thành tiền cụ sản phẩm, hàng cầu xuất hóa A B C D 1 2 3 4 1 Biến trở nguồn điện BIEN TN Cái 3,000 500.000,00 1.500.000 2 Bộ vòng miệng 8-19 BO VM Bộ 3,000 310.000,00 930.000 3 Mô tơ giảm tốc 0,5- 1HP MO GT Cái 3,000 155.000,00 465.000 DAY 4 Dây ron, dây curoa cao su RCR Thùng 3,000 500.000,00 1.500.000 Cộng 4.395.000 -

Tổng số tiền (bằng chữ)

Bốn triệu ba trăm chín mươi lăm nghìn đồng chẵn.

- Số chứng từ gốc kèm 231 theo: Ngày 28 tháng 03 năm 2023 Người lập phiếu Người nhận hàng Thủ kho Kế toán trưởng Giám đốc (Hoặc bộ phận (Ký, họ tên, đóng (Ký, họ tên) (Ký, họ tên) (Ký, họ tên) có nhu cầu nhập) dấu) CÔNG TY ABC

Lầu 7, Tòa Nhà Miss Áo Dài, Số 21 Nguyễn Trung Ngạn, P.Bến Nghé, Quận 1, TP.HCM Mẫu số 02 - TT

(Ban hành theo Thông tư số 133/2016/TT-BTC

ngày 26/8/2016 của Bộ Tài chính) PHIẾU CHI Quyển số: Ngày 10 tháng 10 năm Số PC560 2023 Nợ: 156, 1331 Có: 1111

Họ và tên người nhận tiền:

Công ty TNHH Cân Điện Tử Đồng Thịnh Địa chỉ:

375/26 đường Hà Huy Giáp, KP1, P. Thạnh Xuân, Q. 12, TP. HCM Lý do chi:

Chi tiền mua hàng Công ty TNHH Cân Điện Tử Đồng Thịnh theo hóa đơn 43 Số tiền: 2.310.000 VND Viết bằng chữ:

Hai triệu ba trăm mười nghìn đồng chẵn. Kèm theo: 43 chứng từ gốc Ngày 10 tháng 10 năm 2023 Thủ Giám đốc Kế toán trưởng quỹ Người lập phiếu Người nhận tiền

(Ký, họ tên, đóng dấu) (Ký, họ tên) (Ký, họ tên) (Ký, họ tên) (Ký, họ tên)

Đã nhận đủ số tiền (Viết bằng chữ):

Hai triệu ba trăm mười nghìn đồng chẵn.

e. Xác đinh các dữ liệu thu nhập và kiểm soát quá trình nhập liệu vào hệ thống cho nghiệp

vụ bán chịu thành phẩm cho các nhà phân phối

Bảng mô tả dữ liệu nhập và kiểm sóat quá trình nhập liệu Nghiệp vụ: Bộ phận nhập liệu: Cơ sở nhập liệu Chứng từ tham chiếu

Yêu cầu nhập liệu: đầy đủ, hợp lệ, chính xác STT TÊN

KIẾM SOÁT QUÁ TRÌNH NHẬP LIỆU DỮ KT KT KT KT KT KT Số tự LIỆU

tuần tự hợp lý dấu tính có kiểu

đầy đủ động NHẬP DL thực DL 1 Phiếu x x x x x chi - 003

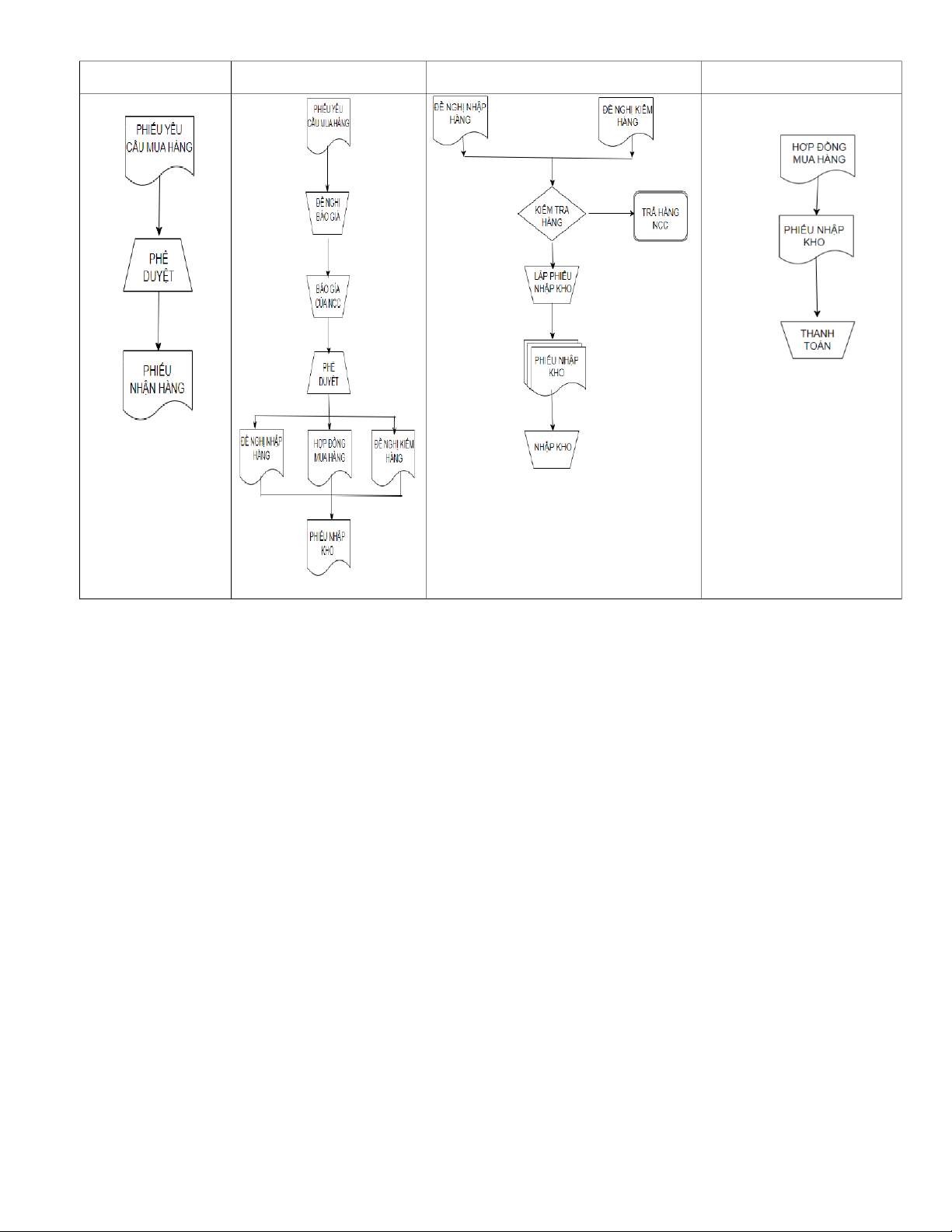

g.Thiết lập quy trình bán hàng QUY TRÌNH MUA HÀNG

1. Phạm vi áp dụng: bộ phận mua hàng, bộ phận kho

2. Danh mục chứng từ sử dụng: phiếu yêu cầu mua hang, phiếu đề nghị báo giá, phiếu phê duyệt

giá, phiếu nhập hang, phiếu nhập kho 3. Quy trình mua hàng

- Các phòng ban khi có nhu cầu mua hàng hóa, dụng cụ, tài sản, nguyên vật liệu… sẽ làm yêu

cầu gửi cho phòng mua hàng để tiến hành mua hàng đáp ứng nhu cầu sản xuất kinh doanh,

các phiếu yêu cầu này do trưởng phòng hay người có trách nhiệm đã duyệt.

- Khi có “Yêu cầu mua hàng”, phòng mua hàng tiến hành phân công cho nhân viên mua hàng,

tìm kiếm nhà cung cấp, báo giá các mặt hàng.

- Lập “Đề nghị báo giá” :Từ “Yêu cầu mua hàng”, Phòng mua hàng tiến hành lập “Đề nghị báo

giá” gửi các nhà cung cấptruyền thống hoặc các nhà cung cấp mới, đã tìm kiếm được theo

các điều kiện các phòng ban đã yêu cầu.

- Theo dõi “Báo giá của NCC”, nhận các báo giá từ các nhà cung cấp, đánh giá nhà cung cấp

có khả năng đáp ứng t t

ố nhất các tiêu chí và điều kiện đã xây dựng, lựa ch n ọ nhà cung cấp

cuối cùng, căn cứ vào báo giá và yêu cầu được phê duyệt, Phòng Mua hàng tiến hành lập và

theo dõi “Hợp đồng / Đơn đặt hàng mua”. Tùy theo đặc thù của doanh nghiệp, tính chất mua

bán mà lập Đơn hàng hay Hợp đồng mua hay là chứng từ xác nhận.

- Phê duyệt Báo giá c a

ủ Nhà cung cấp sẽ được BLĐ xét duyệt dựa trên các thông tin như so

sánh báo giá và các điều kiện mua hàng cùng một mặt hàng của các nhà cung cấp khác

nhau, so sánh báo giá mới với báo giá cũ cho cùng một mặt hàng c a

ủ các nhà cung cấp khác nhau

- Lập “Hợp đồng/ Đơn hàng mua”, Khi chọn được nhà cung cấp sẽ tiến hành lậ ợp đồ p h ng,

trên hợp đồng ghi nhận thông tin của báo giá, điều khoản thanh toán, lịch giao hàng. Gửi

đơn đặt hàng hoặc hợp đồng cho nhà cung cấp và thực hiện ký kết đơn hàng hoặc hợp đồng

giữa hai bên.Trường hợp việc ký hợp đồng có nhiều lần thực hiện, thì sẽ lập đơn hàng cho

từng lần thực hiện. Thông tin trên đơn hàng cũng tương tự các điều khoản trên hợp đồng.

Chuyển “Hợp đồng/ Đơn hàng mua” cho các bộ phận liên quan theo dõi: Kế toán căn cứ

thanh toán, theo dõi công nợ, B ph ộ

ận kho theo dõi quá trình nhập hàng về kho

- Lập “Đề nghị ập hàng” và “Đề nh

nghị kiểm hang. Để chuẩn bị cho khâu nhập hàng theo

lịch, phòng mua hàng lập “Đề nghị nhập hàng” và “Đề nghị kiểm hàng” gửi các phòng ban

liên quan theo dõi thực hiện. Khi hàng được vận chuyển đến kho, các thông tin trên Hợp

đồng/ Đơn hàng mua (số lượng, thông số kỹ thuật, quy cách…) sẽ làm căn cứ để bộ phận

Kho kiểm tra. Các mặt hàng không đạt đúng tiêu chuẩn sẽ phản h i ồ cho Phòng mua hàng và

Phòng mua hàng tiếp nhận và thực hiện các bước trả lại NCC. Các m t

ặt hàng đạ tiêu chuẩn

sẽ được tiến hành nhập kho. Khi hàng nhập kho, b ph ộ ận kho sẽ nhập s ố lượng và kèm theo

ba liên 1 liên cho phòng ban lập phiếu ,1 liên cho phòng kế toán và 1 liên cho th kho, c ủ òn phòng mua hàng sẽ b s

ổ ung thông tin về giá. Căn cứ vào điều khoản trên hợp đồng và các

giấy tờ biên bản liên quan, phòng mua hàng sẽ lập bộ hồ t

sơ thanh toán. phòng Kế oán tiếp

nhận và kiểm tra lại, nếu hợp lệ thì tiến hành thanh toán cho Nhà cung cấp nếu không phản

hồi lại phòng Mua hàng bổ sung/ chỉnh sửa BỘ PHẬN YÊU CẦU BỘ PHẬN MUA HÀNG BỘ PHẬN KHO BỘ PHẬN KẾ TOÁN MUA HÀNG

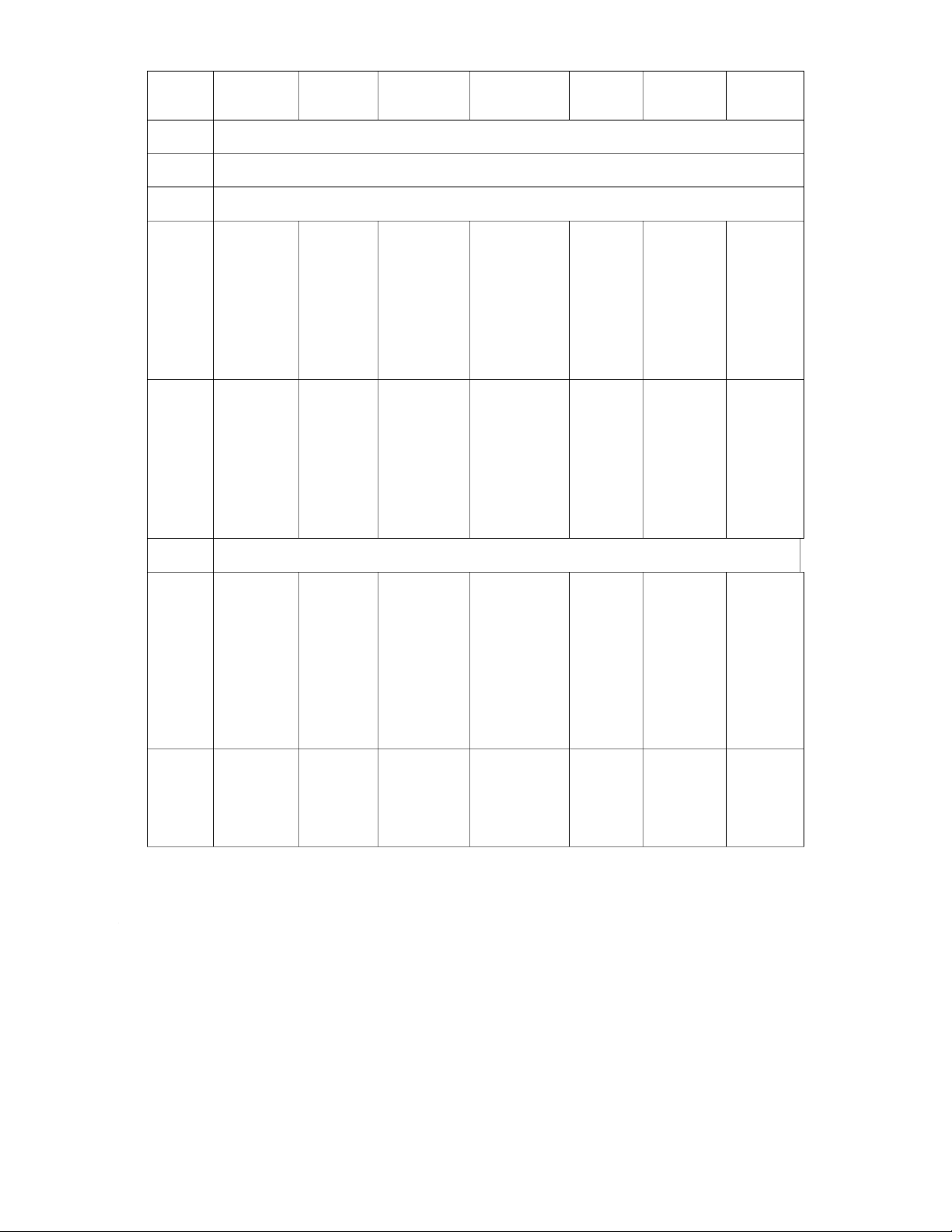

h. Tổ chức hệ thống báo cáo: Báo Nội Cách Thời gian Hình Đối Đối Mẫu cáo dung thức lập thức tượng tượng sử tham lập cung cấp lập dụng chiếu 1.

2. Chu trình doanh thu:

a) Báo cáo hoạt động

a1. Các bảng kê Thời gian, Kế toán số chứng phải thu BK từ, nội Màn Kế toán, bộ phận hoạt dung thu Máy Định hình, file động tiền, đối tính/ thủ kỳ(tháng, mềm kinh thu tượng thu công doanh, quý, năm) hoặc báo bộ phận tiền tiền, mã cáo giấy số tài chính thuế, số tiền Thời gian, Kế toán số chứng bán hàng BK từ, tên Màn hoạt người Máy Bộ phận Định hình, file kho, bộ động mua, mã tính/ thủ kỳ(tháng, mềm chi số thuế, phận bán công quý, năm) hoặc báo hàng tiền tên hàng cáo giấy hóa, đơn giá, số lượng

a2. Các báo cáo phân tích Mã KH, Kế toán tên KH, Phải thu mã số BCPT thuế, nội Định kỳ Giám hoạt Đối dung, số (tháng, đốc kinh động thu tượng sử tiền đã quý, Kết hợp doanh, kế tiền dụng thu, số năm) toán trưởng tiền còn lại phải thu BCPT Mã Kế toán Định kỳ Giám hoạt NCC, Đối ph (tháng, ải trả đốc kinh động tên tượng sử quý, Kết hợp doanh chi NCC, dụng năm) kế toán tiền mã số trưởng thuế, nội dung, số tiền đã trả, số tiền còn lại phải trả

b) Báo cáo đối tượng/ ngu n ồ lực

b1. Các doanh mục đối tượng /ngu n

ồ lực Kế toán mua Theo thời hàng, kế toán bán Mã hàng điểm khi có hàng BCDM hóa, tên yêu cầu xử hàng Kết tồn hàng hóa, Máy lý hoạt động kho hợp Thủ kho nhập- tính/ Theo thời xuất-tồn thủ điểm khi có công yêu cầu xử lý hoạt động Mã KH, Kế toán phải BCDM tên KH, mã Bộ thu, kế toán khách phận số thuế, địa Kết hợp phải trả hàng bán chỉ, số điện thoại hàng

b2. Báo cáo tình tr n ạ g các i

đố tượng/ ngu n

ồ lực Giám đốc Mã KH, BC nợ tài chính, tên KH, số Máy phải thu Theo thời Giám đốc dư đầu kỳ, tính/ khách phát sinh thủ điểm khi có Kết hợp Kế toán phải thu kinh doanh, hàng trong kỳ, số công yêu cầu xử Kế toán dư cuối kỳ lý hoạt động trưởng

• BÁO CÁO HOẠT ĐỘNG CTY Đ/c:

BẢNG KÊ HOÁ ĐƠN, CHỨNG TỪ HÀNG HOÁ, DỊCH VỤ BÁN RA Q1/2023

Hoá đơn, chứng từ bán ra Doanh thu STT Tên người Mã số thuế Thuế Ghi Ngày, Số hoá mua chưa có người mua GTGT chú tháng, năm thuế GTGT đơn lập hóa đơn (1) (2) (3) (4) (5) (6) (7) (8)

1. Hàng hóa, dịch vụ không chịu thuế giá trị gia tăng (GTGT): 1 0 0 Tổng 0 0

2. Hàng hoá, dịch vụ chịu thuế suất thuế GTGT 0%: Công ty TNHH 1

00000004 07/01/2023 Freetrend xxxxxxxxx 10.000.000 0 Industrial (VN) Công ty 2

00000005 31/01/2023 TNHH Pou xxxxxxxxx 31.550.000 0 Chen VN Công ty 3

00000008 02/02/2023 TNHH Giày xxxxxxxxx 900.000 0 Apache Vn Tổng 42.450.000 0

3. Hàng hoá, dịch vụ chịu thuế suất thuế GTGT 5%: Công ty 1

00000001 03/01/2023 TNHH Giầy xxxxxxxxx 3.100.000 155.000 Fu-luh Công ty TNHH Giày 2

00000002 03/01/2023 Dona xxxxxxxxx 4.550.000 227.500 Standard Việt Nam Tổng 7.650.000 382.500

4. Hàng hoá, dịch vụ chịu thuế suất thuế GTGT 10%: CÔNG TY 1

00000006 03/01/2023 TNHH xxxxxxxxx 800.000 80.000 ARTSHIN Công ty 2

00000007 03/01/2023 TNHH Shyang Hung xxxxxxxxx 8.500.000 850.000 Cheng Tổng 9.300.000 930.000

Tổng doanh thu hàng hoá, dịch vụ bán ra chịu thuế GTGT: 59.400.000

Tổng số thuế GTGT của hàng hóa, dịch vụ bán ra: 1.312.500 CTY Đ/c:

TỔNG HỢP CÔNG NỢ PHẢI THU

Tài khoản: 131; Tháng 01 năm 2023 Mã TK

Số dư đầu kỳ

Số phát sinh

Số dư cuối kỳ khách Tên khách côn hàng hàng g nợ Nợ Có Nợ Có Nợ Có ARTSHI Công ty N TNHH 131 Artshin - - 4.240.000 4.240.000 - - Công ty AWELL TNHH Quốc Tế All Wells 131 3.427.198

- 1.745.333 1.713.599 3.458.932 - VN Công ty CLUH TNHH Giầy Ching Luh 131 84.348.00

- 100.275.00 84.348.00 100.275.00 - VN 0 0 0 0 TỔNG 87.775.19

106.260.33 90.301.59 103.733.93 8 - 3 9 2 - Ngày 31 tháng 01 năm 2023 Kế toán Giám đốc trưởng

Mô tả công việc phần hành kế toán bán hàng - Phạm vi • Bộ ậ

ph n/phòng ban: Kế toán –tài chính

• Báo cáo cho: kế toán trưởng • Quan hệ n i ộ b D

ộ N: Toàn nhân viên Kế Toán trong công ty- B ph ộ ận bán hàng/phòng kinh doanh

• Quan hệ bên ngoài: khách hàng

- Mục tiêu: Kế toán bán hàng chịu trách nhiệm về việc ghi nhận các giao dịch bán hàng và quản

lý số liệu tài chính liên quan đến kinh doanh của công ty. Đây là một công việc vô cùng quan tr ng ọ trong m i

ọ doanh nghiệp và đòi hỏi kiến thức sâu r ng v ộ ề kế toán và kinh tế

- Công việc thường xuyên:

• Lập hóa đơn GTGT, hoá đơn bán hàng: Kế toán bán hàng phải lập và cập nhật thông tin chi tiết

trên hoá đơn, bao gồm số lượng sản phẩm, đơn giá, thuế GTGT và giá trị đơn hàng.

• Cập nhật ghi chép phản ánh kịp thời các thông tin giao nhận hàng hóa hàng ngày: Kế toán bán

hàng phải thường xuyên cập nhật và phản ánh thông tin về việc xuất nhập hàng, số lượng sản

phẩm, giá cả, khách hàng, đơn vị giao hàng và địa điểm giao hàng.

• Tập hợp các hóa đơn bán hàng: Kế toán bán hàng phải tập hợp và kiểm tra các hóa đơn bán hàng

để đảm bảo tính chính xác và đầy đủ của thông tin.

- Công việc định kỳ:

• Cuối ngày vào bảng kê chi tiết các hoá đơn bán hàng: Kế toán bán hàng phải tính tổng giá trị

hàng đã bán, thuế GTGT (nếu có) trong ngày và cập nhật vào bảng kê chi tiết các hoá đơn bán hàng.

• Tính toán và phản ánh chính xác t ng gi ổ á tính toán c a

ủ hàng bán ra: Kế toán bán hàng phải tính

toán và phản ánh chính xác giá trị doanh thu bán hàng, thuế GTGT đầu ra c a ủ từng nhóm hàng,

từng hoá đơn khách hàng

• Tổng hợp báo cáo về tình hình khách hàng: Kế toán

bán hàng phải tổng hợp và báo cáo tình hình

khách hàng, bao gồm danh sách khách hàng, số tiền khách nợ, thời hạn nợ và tình hình trả nợ để

đưa ra các quyết định quản lý và điều hành kinh doanh phù hợp.

- Trách nhiệm l p ậ báo cáo: • Bảng t ng h ổ ợp chi tiết bán hàng

• Tổng hợp báo cáo về tình hình khách hàng:

• Báo cáo tình hình hàng hóa, xuất nhập t n kho ồ

• Báo cáo tình hình kiểm tra, tình hình thu hồi và quản lý tiền hàng

• Báo cáo khác có liên quan theo yêu cầu c a ủ cấp trên

- Tiêu chuẩn đánh giá: cá nhân phải xây dựng và xác định lịch trình công tác- xác định thời

diểm hoàn tất số liệu, công việc, báo cáo làm căn cứ cho việc đánh giá việc thực hiện vào cuối kỳ kế toán

Tài liệu liên quan:

-

Đề xuất biện pháp kiểm soát cho hệ thống trả lương và mua sắm của Trombone và Comet Pub môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Kiểm soát nội bộ chu trình mua hàng và thanh toán tại công ty cổ phần vinatex Đà Nẵng môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Chapter 14-17: Economic Problem Solutions and Review Exercises môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Examiner's Report for Management Information Exam (Jan-Jun 2014) môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Hướng dẫn Quy trình Thanh toán và Kiểm soát môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

30 15