Kiểm Toán Nội Bộ Khu Vực Công - Tiêu Chuẩn Và Quy Trình môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

Khuôn/Khung ( framework): để hướng dẫn, tạo ra phần chung nhấtvề hình thức, nội dung. Để đảm bảo sự nhất quán . Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kiểm soát nội bộ 1 222 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

KIỂM TOÁN NỘI BỘ KHU VỰC CÔNG.

Khuôn/Khung ( framework): để hướng dẫn, tạo ra phần chung nhất về hình thức,

nội dung. Để đảm bảo sự nhất quán.

CHƯƠNG 1: GIỚI THIỆU CHUNG VỀ KIỂM TOÁN KHU VỰC CÔNG

1. Chiến lược kiểm toán tài chính khu vực công.

Tại sao lại đề cập đến tài chính trước?

- Thứ tự: Tài chính - Kế Toán - Kiểm toán

- Mọi thứ đều xoay quanh vấn đề đầu tiên - tiền đâu

- TC KVC từ NSNN cấp, thu thuế

Tập trung vào 3 vấn đề chính

- Thành lập một trung tâm quản lý tài chính KVC, chịu trách nhiệm triển khai hệ

thống KS tài chính nội bộ công tuân thủ chuẩn mực quốc tế

- Quản lý và kiểm soát tài chính dựa trên trách nhiệm quản lý. - Kiểm toán nội bộ. Chu trình tài chính:

Các bên cung cấp đảm bảo

Management – nguồn đảm bảo chính, tuyến phỏng thủ đầu tiên

Internal Audit : kiểm toán nội bộ : trọng tâm và phạm vi phần lớn là tùy ý, thông lệ

hàng đầu kiểm toán tạo điều kiện thuận lợi cho tất cả các khí cạnh.

External Audit : kiểm toán bên ngoài: phần lớn được thúc đẩy bởi luật pháp nhưng

một phần của cách tiếp cận có thể thay thế.

Third Parties: các bên thứ 3: đầu vào của chuyên gia.

Liệu 1 đơn vị có cho Management và Internal Audit có kiêm nhiệm không? -KHÔNG, PHẢI ĐỘC LẬP

2. Khái niệm KTNB theo quốc tế

- Kiểm toán nội bộ (KTNB) là hoạt động mang tính tư vấn, đảm bảo tính khách

quan, độc lập, được thiết kế nhằm gia tăng giá trị và cải thiện hoạt động của các tổ chức.

- KTNB giúp tổ chức hoàn thành các mục tiêu của chính mình bằng cách đưa ra

cách tiếp cận có hệ thống, có kỷ luật để đánh giá và nâng cao hiệu quá của các

quy trình quản trị, kiểm soát và quản lý rủi ro.

- Kiểm toán viên nội bộ:

+ có nhiều kỹ năng, trình độ học vấn, chuyên môn khác nhau.

+ sử dụng kiến thức sâu rộng của họ về hoạt động kinh doanh để giúp ban quản

lý đạt được các mục tiêu và hỗ trợ cơ quan quản lý hoàn thành trách nhiệm giám sát của mình.

+ là chất xúc tác, chuyên gia kiểm soát và rủi ro, chuyên gia hậu quả và người giải quyết vấn đề.

3. Phân biệt thuật ngữ có liên quan

Tại sao kiểm toán viên quan tâm đến xã hội?

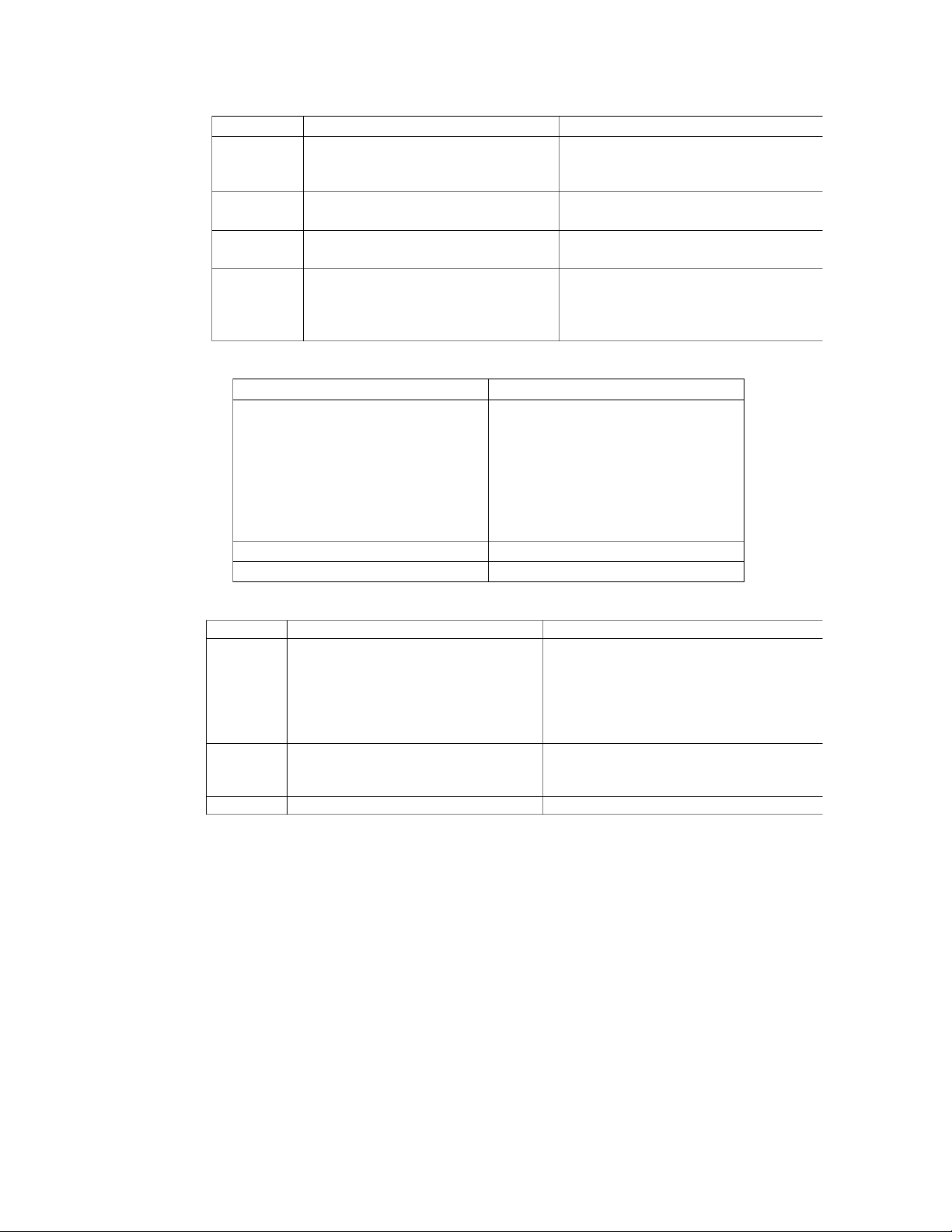

khác giữa kiểm toán nội bộ và kiểm soát nội bộ: Kiểm soát nội bộ Kiểm toán nội bộ

Đối tượng Là 1 hệ thống Là 1 chức năng Hiệu suất

là trách nhiệm người vận hành, quản lý Nó được thực hiện bởi nội bộ KTV Sự cần

Là cần thiết cho mọi tổ chức

Được áp dụng trong một số công ty thiết Khách

Đảm bảo các chính sách và thủ tục

Để phát hiện lỗi và sự không chắc chắn quan được tuân thủ

ngoài việc đánh giá các biện pháp ksnb Tiếp cận Phòng ngừa Phát hiện Tần suất

Đây là những thử nghiệm đang diễn ra Được thực hiện theo khảo thời gian cụ thể hành vi

để đảm bảo chất lượng và hiệu quả được duy trì

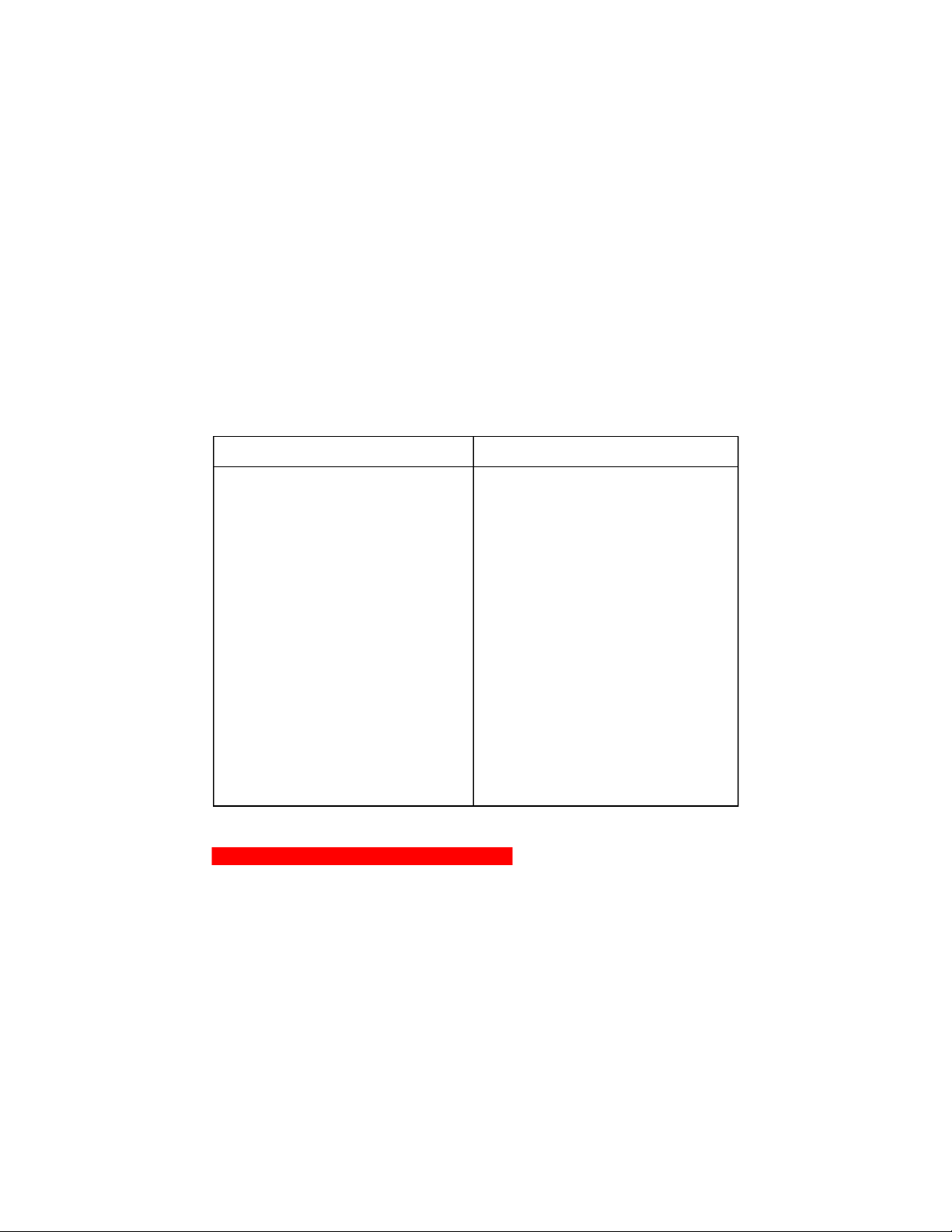

Kiểm toán nội bộ - kiểm toán độc lập: Kiểm toán nội bộ

Kiểm toán độc lập Thành viên

Công ty có thể chọn lựa thành viên

Công ty, hội đồng quản trị chọn công ty

kiểm toán nhưng không được chọn lựa thành viên. Tiêu đề

Các thành viên có thể không cần chức

Phải có chức danh và giấy phép cụ thể

danh hoặc giấy phép cụ thể

trong quá trình kiểm toán Báo cáo

Báo cáo kiểm toán chủ yếu kiểm soát

Báo cáo kiểm toán chủ yếu bên ngoài sử nội bộ sử dụng dụng Chức năng

Đánh giá nội bộ có thể ít trang trọng

Kiểm toán bên ngoài thường chính thức

hơn với cấu trúc mờ nhạt và kiểm toán

hơn với các ranh giới được xác định và

viên đưa ra những hướng dẫn thông

các dịch vụ không được phép thường nội bộ - bctc Kiểm toán nội bộ

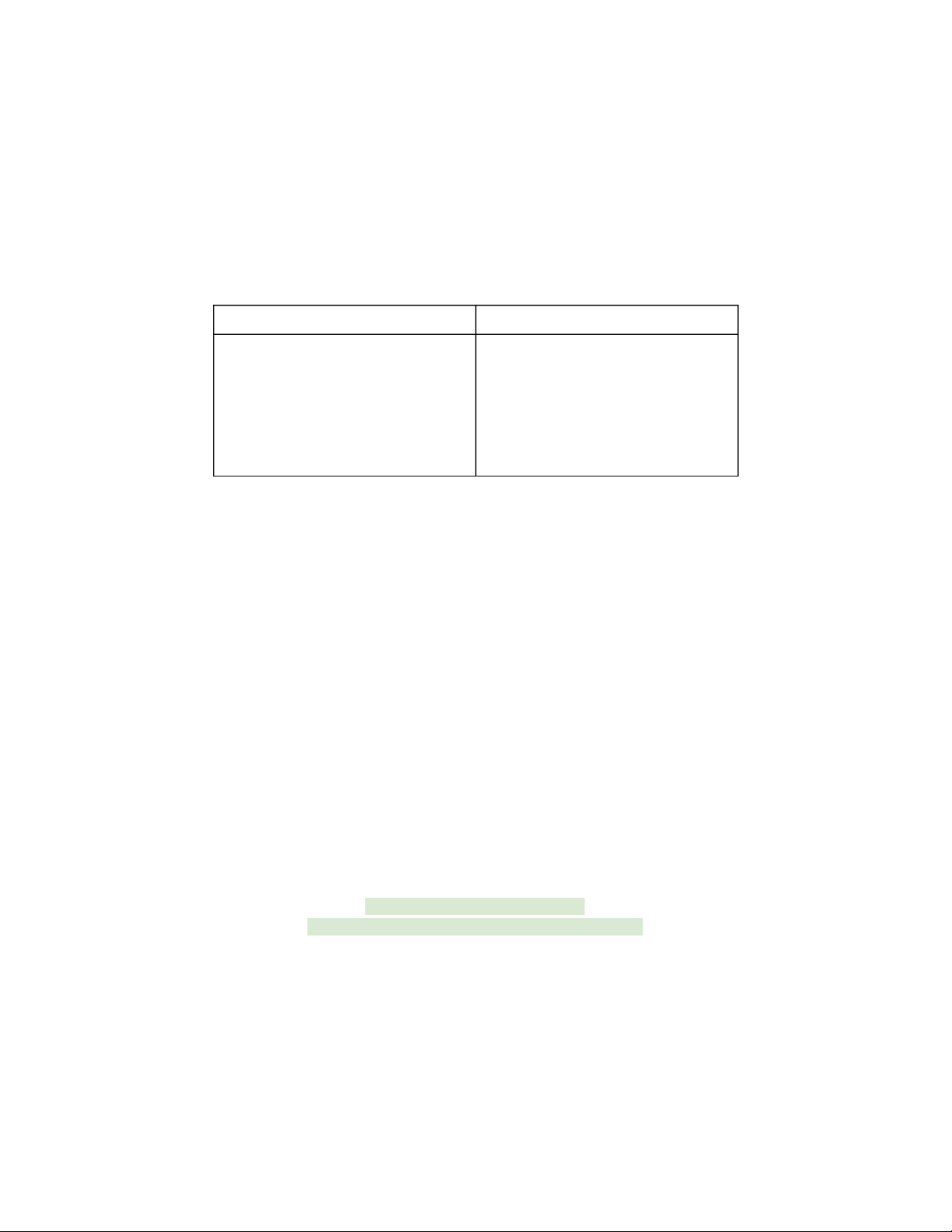

Kiểm toán báo cáo tài chính Tập truy rộng Trọng tâm cụ thể - Tài chính chính xác - BCTC chính xác - Hiệu quả - Đi vào trọng tâm - Hoàn thành mục tiêu

- Xem xét dữ liệu lịch sử

- Tuân thủ pháp luật và chính sách

- Tuân thủ các quy định kế toán - Bảo vệ tài sản và các quy định khác - Vân vân

Cần có kĩ năng đa dạng

Kỹ năng kế toán chủ yếu

Một phần không thể thiếu của tổ chức

Độc lập với tổ chức

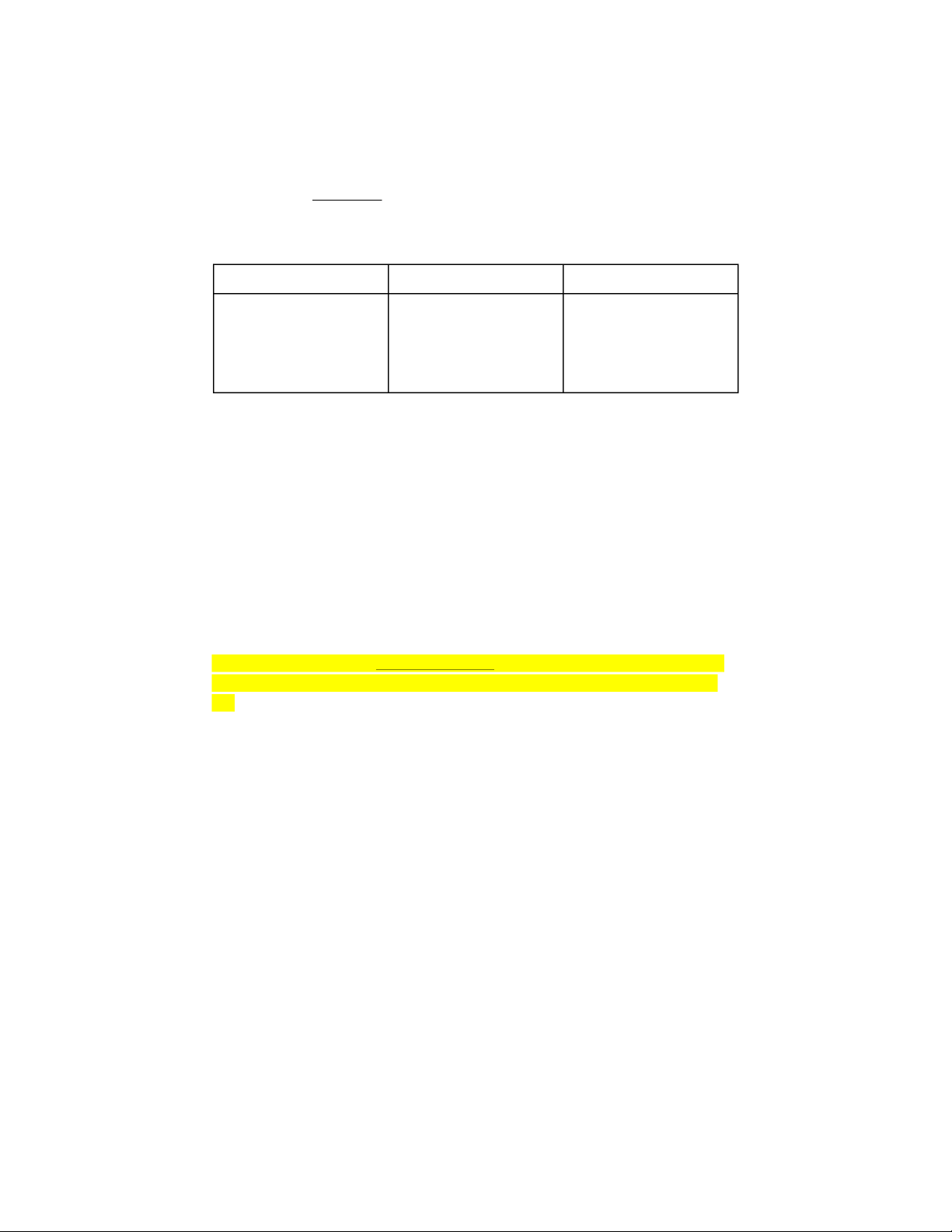

nội bộ - kế toán độc lập Kế toán nội bộ Kiểm toán nội bộ Diện tích Phận tích tài chính

Xác dịnh độ chính các của báo cáo tài chính tập trung Xử lý dao dịch Kiếm soát nội bộ Lập ngân sách Sự tuân thủ Lưu trữ hồ sơ

Hiệu lực và hiệu quả của hoạt động Cơ cấu quản trị Quản lý rủi ro Phương Xử lý dao dịch Dựa trên dự án pháp làm Tài chính theo chu kỳ BCTC

Có thể bao gồm công việc của ủy ban và việc

đánh giá rủi ro liên tục Chứng chỉ Cpa cma etc

ủy ban và đánh giá rủi ro liên tục

4. Mục tiêu chung và mục tiêu chi tiết

Mục tiêu chi tiết kiểm toán nội bộ

-Kiểm tra tính đúng đắn, chính xác và xác thực của chế độ kế toán và thống kê hồ sơ trình lên ban quản lý

-Để xác nhận tổ chức đã phát sinh trách nhiệm pháp lý liên quan hoạt động hợp lệ hợp pháp

-Nhận xét về tính hiệu quả của kiểm soát nội bộ và hệ thống kiểm tra nội bộ và hệ

thống kiểm tra nội bộ hiện có và đề xuất cách thức cải thiện

-Để phát hiện sớm dan lận và ngăn chặn

-Kiểm tra việc bảo vệ tài sản công ty và việc sử dụng chúng cho mục đích kinh doanh

-Xác định các cơ quan có thẩm quyền mua tài sản và các hạng mục khác củng như xử lý các tài sản.

-Đảm bảo các thông lệ kế toán được tuân thủ

-Để thực hiện một cuộc điều tra đặc biệt cho việc quản lý

-Hỗ trợ ban quản lý đạt được việc quản lý hoạt động hiệu quả nhất bằng cách thiết

lập các thủ tục tuân thủ, các chính sách điều hành của công ty.

Mục tiêu chung của kiểm toán nội bộ

-xác định tính đúng đắn, chính xác và xác thực của hồ sơ thống kê và kế toán tài

chính được trình bày cho ban quản lý.

-Tạo điều kiện phát hiện sớm và ngăn chặn gian lận

-Nhận xét về hiệu quả thiết kế và vận hành của ics và hệ thống kiểm tra nội bộ.

Ưu điểm và hạn chế của kiểm toán nội bộ? Ưu điểm Hạn chế - Phát hiện ra lỗi

- Tính độc lập: thiếu độc lập khách

- Nhận viên thực hiện không phát sinh quan. chi phí

- Thủ tục liên tục đảm bảo kiểm tra

- Các cổ đông và cơ quan thuế

thường xuyên, nhân viên luôn kt hồ không chấp nhận sơ

- Vì là nhân viên của công ty nên

- Có thể sử dụng hiệu quả việc do

có thể thiên vị và công ty dựa

kiểm toán viên nội bộ thực hiện phối

quá nhiều vào báo cáo này hợp với kế hoạch.

- Kiểm toán viên chuyên nghiệp

- Phát hiện kịp thời việc sử dụng sai

không thực hiện nên khả năng

nguồn lực tránh chi phí không cần thông tin sai sót cao. thiết

- Báo cáo KT của KTNB không có

- Kiểm tra hiệu quả làm việc nhân viên tính pháp lý

giúp nâng cáo hiệu quả làm việc

- Ý kiến KTNB đưa ra có thể không

- Tăng tính trung thực và hiệu suất làm

thể hiện được hết thực chất của vấn

việc nhân viên được đánh giá bất cứ đề. lúc nào.

- Vị trí dễ bị thay đổi nhân sự

- Mức độ bao quát về những vấn đề

của đơn vị không được cao

Ai là người thiết kế hệ thống kiểm soát nội bộ? 5. Phân loại KTNB

- Kiểm toán tuân thủ: Có thực hiện đúng quy trình không?

- Kiểm toán tài chính nội bộ: Số liệu tài chính

- Tuân thủ Xã hội & môi trường: Sự ô nhiễm mt,... VD: khai thác than đá,....

- Kiểm toán hệ thống TT & công nghệ

- Kiểm tra về thành quả hoạt động

- Kiểm toán về quy trình hoạt động

- Kiểm toán xây dựng cơ bản

- Kiểm tra chuyên đề (cái không thường xuyên mà theo nhu cầu)

6. Các yếu tố ảnh hưởng nghề nghiệp Hạn chế: - Pháp lý kinh tế - Công nghệ

- công tác quản trị Ban lãnh đạo

- Mối quan hệ trong tổ chức - Toàn cầu hoá

- Cơ hội tăng trưởng chuyên môn

- Sự phức tạp hoạt động Thách thức:

-Sự đa dạng của rủi ro

- Khối lượng kiến thức nhiều

- Hạn chế tiềm tàng ( GL, TD, LI)

- Rủi ro ngày càng phức tạp - Hệ thống KSNB KTNB Truyền thống

Kiểm toán nội bộ truyền thống

Kiểm toán nội bộ hiện tại

Mục tiêu ban đầu là chuẩn bị cho kiểm Kiểm toán thay đổi từ dựa trên dao toán bên ngoài

dịch thành dựa trên rủi ro Làm thủ công

Thách thức các thực tiễn hiện có để cải Kiểm BCTC là chính

thiện hiệu quả kiểm toán

Chi phí cao và chậm trễ thời gian liên Công nghệ

quan đến thu thập xử lý và báo cáo

Tập trung vào tổng thể thông tin.

Đưa ra chiến lược Kỳ vọng - Cung cấp thực tiễn

- Đề xuất phương pháp tiếp cận

- Sửa đổi nâng cao quy trình vận hành

- Đề xuất 1 số giải pháp

- Nhấn mạnh điểm quan trọng

7. Kỹ năng và năng lực cần có

- Kỹ năng nhận thức toàn cầu, nhận thức về thế giới

- Kỹ năng nhạy bén về hoạt động

- Sự thích nghi công nghệ

- Suy nghĩ sáng tạo - giải quyết vấn đề

- Cách ứng xử hành vi đạo đức

- Kỹ năng truyền thông - thông đạt thông tin

- Kỹ năng giao tiếp và tương tác

Định vị giá trị kiểm toán nội bộ

Giá trị mang lại cho xã hội :

Assurance + Insight + Objectivity

Bảo đảm + Chuyên sâu/ Chuyên biệt + Khách Quan

CQ quản lý và BLĐ cc dựa vào KTNB để đảm bảo khách quan và hiểu biết sâu sắc về

hiệu lực và hiệu suất của các quy trình quản trị, quản lý rủi ro và kiểm soát nội bộ.

- Bảo đảm rằng tổ chức đang hoạt động như dự định của Ban quản lý

- Hiểu biết đầy đủ để cải thiện các biện pháp kiểm soát, quy trình thủ tục, hiệu

suất và quản lý rủi ro và để giảm chi phí, tăng doanh thu và cải thiện lợi nhuận.

- Đánh giá khách quan về các hoạt động. ( Khách quan ở đây, bản thân mình là

một KTV những phát biểu của mình là khách quan không dính líu hay có quan hệ với BLĐ ) Assurance Insight Objectivity Chính trực ( quan trọng nhất) Trách nhiệm giải trình Độc lập

8. Quy trình lập kế hoạch chung của KTNB

Phương pháp tiếp cận: là sự kết hợp giữa truyền thống và dựa trên rủi ro theo quy trình

Giai đoạn thông báo kết quả KTNB

1. Công bố và thảo luận bản thảo.

2. Đưa ra kết luận buổi họp (sửa bao nhiêu điểm và giữ bao nhiêu điểm)

3. Soạn bản thảo hoàn chỉnh

4. Công bố BC hoàn chỉnh chính thức

KTV nội bộ giúp đạt được sự cân bằng hợp lý

giữa RR và lợi ích bằng cách thiết lập

một môi trường để ứng phó kịp thời và hiệu quả với những RR hoạt động luôn thay đổi.

Quy trình lập kế hoạch của KTNB Trước:

1. Hiểu rõ về đối tượng kiểm toán của đơn vị

2. Thiết lập khung kiểm toán

3. Thiết lập mục tiêu cần đạt

4. Xác lập phạm vi thực hiện

5. Phân bổ nguồn lực thực hiện

6. Thực hiện kiểm toán thực tế

CHƯƠNG 2: KHUNG PHÁP LÝ VÀ MỘT SỐ QUY ĐỊNH CHUNG VỀ KIỂM

TOÁN NỘI BỘ TẠI VIỆT NAM

1. Khái niệm KTNB theo quy định Việt Nam

KTNB là việc kiểm tra, đánh giá và giám sát tính đầy đủ, thích hợp và tính hữu hiệu

của kiểm soát nội bộ. - Theo điều 39, Luật Kế toán 2015.

R - Relevant - tính thích hợp: khớp với mục tiêu, tiêu chí, yêu cầu, mong đợi,... của người sử dụng. E - Effectiveness -

C - Completeness - tính đầy đủ : hoàn chỉnh, không bỏ sót những thông tin quan

trọng,... và người đọc có thể làm đúng theo quy trình đó.

2. Nhiệm vụ của KTNB

1. Kiểm tra tính phù hợp, hiệu lực và hiệu quả của HTKSNB

2. Kiểm tra và xác nhận chất lượng, độ tin cậy của thông tin kinh tế, tài chính của

BCTC, báo cáo kế toán quản trị trước khi trình ký duyệt; 3. Kiểm tra việc tuân thủ

nguyên tắc hoạt động, quản lý, việc tuân thủ pháp luật,

chế độ tài chính, kế toán, chính sách, nghị quyết, quyết định của lãnh đạo

đơn vị kế toán; ⇨ Đơn vị có tuân thủ hay không?

4. Phát hiện các cơ hở, yếu kém, gian lận trong quản lý, bảo vệ tài sản đơn vị;

đề xuất các giải pháp nhằm cải tiến, hoàn thiện hệ thống quản lý, điều hành

hoạt động của đơn vị kế toán.

3 nhóm người liên quan KTNB:

- Nhóm 1: Người làm công tác KTNB ( KTVNB): là người thực hiện công tác KTNB của đơn vị.

- Nhóm 2: Người phụ trách KTNB ( quản lý nhóm 1): người có thẩm

quyền theo quy định của PL hoặc theo quy định của đơn vị giao phụ trách

công tác KTNB của đơn vị

- Nhóm 3: Người có liên quan của người làm công tác KTNB: có quan hệ

huyết thống, gia đình của nhóm 1,2. + Nhóm 1-2: Phòng KTNB

+ Nhóm 3: có liên quan đến nhóm 1 và 2

3. Mục tiêu và các nguyên tắc cơ bản. Mục tiêu:

Thông qua các hoạt động kiểm tra, đánh giá và tư vấn, KTNB đưa ra các đảm bảo

mang tính độc lập, khách quan và các khuyến nghị về các nội dung sau:

-HTKSNB của đơn vị đã được thiết lập và vận hành một cách phù hợp ( phù

hợp với nội dung hoạt động và dự định của BQL) nhằm phòng ngừa, phát

hiện, xử lý các rủi ro của đơn vị.

- Các quy trình quản trị

( Governance) và quy trình quản lý rủi ro của đơn vị

đảm bảo tính hiệu quả và có hiệu suất cao.

- Các mục tiêu hoạt động và các mục tiêu chiến lược, kế hoạch và nhiệm vụ

công tác, mà đơn vị đạt được.

⇨5 nội dung: HTKSNB, Quy trình, Mục tiêu, Kế hoạch, Nhiệm vụ. Nguyên tắc:

1. Tính độc lập: người làm công tác KTNB không được đồng thời đảm

nhận các công việc thuộc đối tượng của KTNB. Đơn vị phải đảm bảo

rằng KTNB không chịu bất cứ sự can thiệp nào trong khi thực hiện

nhiệm vụ báo cáo và đánh giá.

2. Tính khách quan (công bằng, không chi phối bởi ai): người làm

công tác KTNB phải đảm bảo khách quan, chính xác, trung thực,

công bằng trong quá trình thực hiện nhiệm vụ của KTNB.

3. Tuân thủ pháp luật: và chịu trách nhiệm trước pháp luật về hoạt động của KTNB.

4. Các yêu cầu cơ bản cần đảm bảo

4.1 Thái độ công bằng, khách quan, không định kiến

Người làm công tác KTNB phải có thái độ công bằng, khách quan, không định

kiến. Người làm công tác kiểm toán nội bộ có quyền và nghĩa vụ báo cáo về các vấn

đề có thể ảnh hưởng đến tính độc lập và khách quan của mình liên quan đến công việc KTNB được giao.

4.2 Đảm bảo tính độc lập và khách quan

Người làm công tác KTNB phải đảm bảo tính độc lập và khách quan. Trường hợp tính

độc lập hoặc khách quan bị ảnh hưởng hoặc có thể bị ảnh hưởng, người làm công tác

kiểm toán nội bộ phải báo cáo cho cấp quản lý trực tiếp hoặc phải báo cáo cho các đối

tượng quy định hoặc người được ủy quyền của các đối tượng.

5. Nguyên tắc chung về đạo đức nghề nghiệp - Tính chính trực - Tính khách quan -

Năng lực chuyên môn và tính thận trọng - Tính bảo mật - Tư cách nghề nghiệp

CHƯƠNG 3: CÔNG TÁC KIỂM TOÁN NỘI BỘ VÀ TRÁCH NHIỆM CÁC BÊN CÓ LIÊN QUAN

1. Công tác KTNB đối với CQNN

Bộ , cơ quan ngang bộ, cơ quan thuộc chính phủ và các đơn vị phụ thuộc bào

gồm đơn vị sự nghiệp - Không tăng biên chế

- Không phát sinh đầu mối mới

2. Công tác KTNB đối với ĐVSNCL

- ĐVSNCL tự đảm bảo chi thường xuyên và chi đầu tư

- ĐVSNCL tự đảm bảo chi thường xuyên.

3. Công tác KTNB đối với DN

+Các đơn vị sau phải thực hiện công tác kiểm toán nội bộ - Công ty niêm yết

- Doanh nghiệp nhà nước sở hửu trên 50% vốn điều lệ

- Doanh nghiệp nhà nước là công ty mẹ hoạt động theo mô hình mẹ con

+Các đơn vị không theo mô hình trên được khuyến nghị thực hiện công tác KTNB

+Các doanh nghiệp được quy đình tại điều này có thể đi thuê các đơn vị kiểm toán

độc lập đủ điều kiện hoạt động kiểm toán theo quy định để cung cấp dịch vụ kiểm toán nội bộ.

+trường hợp doanh nghiệp đi thuê kiểm toán độc lập để cung cấp dịch vụ phải đảm

bảo các nguyên tắc cơ bản của kiểm toán nội bộ và các yêu cầu nhằm đảm bảo

tuân thủ các nguyên tắc của kiểm toán nội bộ.

Tiêu chuẩn của người làm công tác KTNB

1. Có bằng đại học trở lên

2. Thời gian công tác từ 5 năm trở lên

3. Kiến thức, hiểu biết chung về pháp luật và hoạt động của đơn vị, có khả năng thu thập,

phân tích và đánh giá thông tin.

4. Chưa bị kỷ luật ở mức cảnh cáo trở lên do sai phạm trong quản lý kinh tế, tài chính…

5. Tiêu chuẩn khác

Quy chế và quy trình

Quy trình: giai đoạn, các bước, các công việc phải thực hiện,... có điểm đầu điểm cuối.

Quy chế và quy định có tính chất pháp lý

Quy chế: mang tính bao quát chung

Quy định: về 1 vấn đề cụ thể

Quy chế KTNB ( 7 yếu tố - 6 yêu cầu)

Quy chế KTNB gồm: mục tiêu, phạm vi hoạt động, vị trí, nhiệm vụ, quyền hạn, trách

nhiệm của bộ phận KTNB trong đơn vị và mối quan

h ệ với các bộ phận khác, trong đó có các yêu cầu về: 1. Tính độc lập 2. Tính khách quan

3. Các nguyên tắc cơ bản

4. Yêu cầu về trình độ chuyên môn

5. Việc đảm bảo chất lượng của KTNB

6. Các nội dung có liên quan khác

Thẩm quyền ban hành quy chế kiểm toán nội bộ:

1. Bộ trưởng, thủ trưởng cơ quan ngang bộ, thủ trưởng cơ quan thuộc chính phủ đối

với bộ, cơ quan ngang bộ, cơ quan thuộc chính phủ;

2. Chủ tịch UBND tỉnh, tp trực thuộc trung ương đối với UBND tỉnh, TP trực thuộc trung ương.

3. Thủ trưởng đơn vị sự nghiệp công lập

4. Hội đồng quản trị đối với công ty niêm yết

5. Hội đồng quản trị đối với doanh nghiệp nhà nước sở hữu trên 50% vốn điều lệ

6. Hội đồng thành viên, chủ tịch công ty đối với doanh nghiệp nhà nước, Quy trình KTNB

Quy định và hướng dẫn chi tiết về: 1. PP đánh giá rủi ro

2. Lập kế hoạch KTNB hằng năm

3. Kế hoạch từng cuộc kiểm toán

4. Cách thức thực hiện công việc kiểm toán

5. Lập và gửi báo cáo kiểm toán

6. Theo dõi, giám sát chỉnh sửa sau kiểm toán

7. Theo dõi thực hiện kiến nghị sau kiểm toán

*** Chỉ có ở KVC

8. Lưu hồ sơ, tài liệu KTNB

●Quy định trên mà quy trình chung, các đơn vị khác nhau sẽ xây dựng Quy chế

và quy trình khác nhau phù hợp đặc thù mỗi đơn vị.

Phương pháp thực hiện KTNB

1. PP thực hiện KTNB là pp Kiểm toán “ định hướng theo rủi ro”, ưu tiên tập

trung nguồn lực để kiểm toán các đơn vị, bộ phận, quỳnh trình được đánh giá có mức độ rủi ro cao. 2. Kế hoạch KTNB phải:

- Được xây dựng dựa trên kết quả đánh giá rủi ro; và

- Được cập nhật, thay đổi, điều chỉnh phù hợp với các diễn biến, thay

đổi trong hoạt động của đơn vị và sự thay đổi của các rủi ro kèm theo. Nội dung KTNB

Căn cứ mục tiêu, chính sách, quy mô, mức độ rủi ro của các hoạt động và nguồn lực

hiện có, bộ phận KTNB xây dựng kế hoạch KTNB hằng năm, gồm: 1. Phạm vi kiểm toán 2. Đối tượng 3. Mục tiêu 4. Thời gian 5. Phân bổ nguồn lực

Các yêu cầu của kế hoạch

Kế hoạch KTNB hằng năm của đơn vị phải đáp ứng 2 yêu cầu:

1. Định hướng theo mức độ rủi ro.

2. Phải dự phòng quỹ thời gian đủ

Nơi nhận kế hoạch kiểm toán nội bộ và thẩm quyền phê duyệt kế hoạch kiểm toán. Nơi nhận

1. Bộ trưởng, thủ trưởng cơ quan ngang bộ, thủ trưởng cơ quan thuộc chính phủ

đối với bộ, cơ quan ngang bộ, cơ quan thuộc chính phủ;

2. Chủ tịch UBND tỉnh, tp trực thuộc trung ương đối với UBND tỉnh, TP trực thuộc trung ương.

3. Thủ trưởng đơn vị sự nghiệp công lập

4. Hội đồng quản trị đối với công ty niêm yết

5. Hội đồng quản trị đối với doanh nghiệp nhà nước sở hữu trên 50% vốn điều lệ

6. Hội đồng thành viên, chủ tịch công ty đối với doanh nghiệp nhà nước,

7. Các bộ phận khác theo quy chế của kiểm toán nội bộ

Thẩm quyền phê duyệt

1. Bộ trưởng, thủ trưởng cơ quan ngang bộ, thủ trưởng cơ quan thuộc chính phủ đối

với bộ, cơ quan ngang bộ, cơ quan thuộc chính phủ;

2. Chủ tịch UBND tỉnh, tp trực thuộc trung ương đối với UBND tỉnh, TP trực thuộc trung ương.

3. Thủ trưởng đơn vị sự nghiệp công lập

4. Hội đồng quản trị đối với công ty niêm yết

5. Hội đồng quản trị đối với doanh nghiệp nhà nước sở hữu trên 50% vốn điều lệ

6. Hội đồng thành viên, chủ tịch công ty đối với doanh nghiệp nhà nước,

*** KH KTNB hằng năm của đơn vị có thể được điều chỉnh khi có thay đổi cơ bản về 1. Quy mô hoạt động 2. Diễn biến rủi ro

3. Nguồn lực hiện có

Thực hiện kế hoạch kiểm toán

1. Đơn vị tổ chức thực hiện kế hoạch KTNB hằng năm và các cuộc kiểm toán

đột xuất theo quy định.

2. Phạm vi, chu kỳ và pp kiểm toán, quy trình KT phải đảm bảo kế kết quả KT

phản ánh đúng thực trạng các nội dung được KT. Báo cáo KTNB

Nơi nhận báo cáo KTNB

1. Bộ trưởng, thủ trưởng cơ quan ngang bộ, thủ trưởng cơ quan thuộc chính phủ đối

với bộ, cơ quan ngang bộ, cơ quan thuộc chính phủ;

2. Chủ tịch UBND tỉnh, tp trực thuộc trung ương đối với UBND tỉnh, TP trực thuộc trung ương.

3. Thủ trưởng đơn vị sự nghiệp công lập

4. Hội đồng quản trị đối với công ty niêm yết

5. Hội đồng quản trị đối với doanh nghiệp nhà nước sở hữu trên 50% vốn điều lệ

Hội đồng thành viên, chủ tịch công ty đối với doanh nghiệp nhà nước

Báo cáo KTNB phải trình bày rõ:

1. Nội dung, phạm vi kiểm toán

2. Đánh giá, kết luận về nội dung đạt được và cơ sở đưa ra ý kiến

3. Các yếu kém, tồn tại, các sai sót, vi phạm, kiến nghị các biện pháp sửa chữa,

khắc phục sai sót và xử lý vi phạm;

4. Đề xuất các biện pháp hợp lý hóa, cải tiến quy trình nghiệp vụ;

5. Hoàn thiện chính sách quản lý rủi ro, cơ cấu tổ chức của đơn vị ( nếu có)

Nếu KHÔNG THỐNG NHẤT BCKT:

- BCKT phải có ý kiến của BLĐ bộ phận/ đơn vị được kiểm toán

- Trong TH BP/ĐV được kiểm toán không thống nhất với KQ kiểm toán, báo

cáo KTNB cần nêu rõ ý kiến không thống nhất của BP/ĐV được kiểm toán và LÝ DO.

Báo cáo đột xuất : khi có yêu cầu của cấp trên/ BLĐ

Chữ ký trên báo cáo kiểm toán

1 phải có chữ ký của trưởng đoàn hoặc trưởng nhóm hoặc người phụ trách cuộc kiểm toán

2 trường hợp đi thuê thì báo cáo phải có chữ ký của người đại diện theo pháp luật

hoặc người được ủy quyền đóng dấu của đơn vị cung cấp dịch vụ

3 có thể có chữ ký của những người liên quan khác.

Báo cáo kiểm toán hàng năm

Báo cáo kiểm toán hàng năm phải có chữ ký của người phụ trách kiểm toán nội bộ

Trong thời gian 60 ngày từ ngày kết thúc năm tài chính người phụ trách kiếm

toán nội bộ phải gửi báo cáo kiểm toán hàng năm

Báo cáo kiểm toán hàng năm phải nêu rõ

1. Kế hoạch kiểm toán đề ra

2. Công việc kiểm toán đã thực hiện

3. Tồn tại sai phạm lớn đã thực hiện

4. Biện pháp mà kiểm toán nội bộ đã kiến nghị

5. Đánh giá về hệ thống kiểm soát nội bộ liên quan đến hoạt động được kiểm

toán và đề xuất nhằm cải thiện hệ thống kiểm soát nội bộ

6. Tình hình thực hiện các biện pháp, kiến nghị đề xuất.

Báo cáo đột xuất của kiểm toán nội bộ

1. Phát hiện các sai phạm nghiêm trọng hoặc nghi vấn thấy nguy cơ rủi ro cao

có thể ảnh hưởng đến hoạt động của đơn vị

2. Các tồn tại nêu trong báo cáo kiểm toán không được sữa chữa và khắc phục

kịp thời sau một khoảng thời gian quy định

3. Sau khi thông báo nếu các tồn tại vẩn chưa đc sữa chữa và khắc phục phải

báo cáo bằng văn bản cho các đối tượng theo quy định.

Hoạt động tham vấn chuyên môn

1. Trong quá trình kiểm toán người phụ trách được tham vấn và xin ý kiến

chuyên môn của người phụ trách kiểm toán nội bộ của các bộ , cq ngang bộ…

Lưu hồ sơ tài liệu kiểm toán nội bộ

1. Hồ sơ tài liệu trong mỗi cuộc kiểm toán phải được ghi chép thành văn bản

lưu theo trình tự để cá nhân, tổ chức có thẩm quyền khai thác có thể hiểu

được công việc kết quả của kiểm toán

2. Báo cáo và hồ sơ được lưu trữ tại đơn vị theo quy định pháp luật

Đảm bảo chất lượng hoạt động kiểm toán nội bộ

1. Đơn vị tiến hành đánh giá nội bộ đối với hoạt động của kiểm toán nội bộ

2. Việc đánh giá nội bộ vào cuối cuộc kiểm toán và cuối năm do chính bộ

phận kiểm toán nội bộ thực hiện

3. Kết quả đánh giá hàng năm phải được báo cáo cho các đối tượng quy định,

đơn vị có thể thuê tổ chức bên ngoài để đánh giá

Nhiệm cụ của bộ phận kiểm toán nội bộ

1. Xây dựng quy trình nghiệp vụ kiểm toán nội bộ tại đơn vị trình cấp quản lý

trực tiếp xem xét, phê duyệt

2. Lập kế hoạch kiểm toán nội bộ hàng năm trình cấp có thẩm quyền phê

duyệt và thực hiện theo kế hoạch

3. Thực hiện các chính sách, quy trình, thủ tục KTNB đã được phê duyệt

4. Kiểm toán đột xuất và tư vấn theo yêu cầu của đối tượng quy định

5. Kiến nghị các biện pháp sửa chữa

6. Lập báo cáo kiểm toán

7. Thông báo và gửi kịp thời kết quả

8. Phát triển , chỉnh xửa, bổ xung, hoàn thiện phương pháp kiểm soát nội bộ

9. Tư vấn cho cơ quan, đơn vị, doanh nghiệp trong việc lựa chọn, kiểm soát

sử dụng dịch vụ kiểm toán độc lập

10.Trình bày ý kiến kiểm toán nội bộ khi có yêu cầu để các đối tượng quy định

xem sét, quyết định dự toán ngân sách

11.Duy trì việc trao đổi thường xuyên đối với kiểm toán độc lập của đơn vị

nhằm đảm bảo hiệu quả

12.Thực hiện các nhiệm vụ khác theo pháp luật

Trách nhiệm của bộ phận kiểm toán nội bộ

1. Bảo mật tài liệu, thông tin

2. Chịu trách nhiệm trước đối tượng quy đinh

3. Theo dõi đôn đốc kiểm tra kết quả thực hiện

4. Tổ chức đào tạo liên tục nhằm nâng cao chuyên môn

Quyền hạn của bộ phận kiểm toán nội bộ

1. Được trang bị nguồn lực cần thiết, được cung cấp tẩ cả thông tin tài liệu

2. Được tiếp cận xem xét tất cả các quy trình nghiệp vụ, tài sản khi thực hiện kiểm toán nội bộ.

3. Được nhận tài liệu văn bản biên bản họp của các đối tượng quy định và các bộ phận chức năng khác

4. Được tham dự các cuộc họp nội bộ theo quy đinh

5. Được giám sát, đánh giá và theo dõi các hoạt động sủa chữa, khắc phục,

hoàn thiện của các lãnh đạo đơn vị.

6. Được bảo vệ an toàn trước hành động bất hợp tác của bộ phận, đơn vị được kiểm toán.

7. Được đào tạo để nâng cao năng lực cho nhân sự trong bộ phận kiểm toán nội bộ

8. Được chủ động thực hiện nhiệm vụ theo kế hoạch kiểm toán đã được phê duyệt

9. Các quyền hạn khác theo quy định của pháp luật

Trách nhiệm quyền hạn của người làm công tác kiểm toán nội bộ (slide 100)

trách nhiệm của các bên đối với kiểm toán nội bộ( slide 101-105)

chương 4 các nguyên tắc đạo đực nghề nghiệp kiểm

toán nội bô tại việt nam

5 nguyên tắc đạo đức nghề nghiệp -Tính chính trực -Tính khách quan -Tính bảo mật

-Năng lực chuyên môn và tính thận trọng -Tư cách nghề nghiệp Tính chính trực

Tinh chính trực của người làm công tác KTNB thiết lập sự tin

tưởng và tạo ra cơ sở cho độ tin cậy đối với các xét đoán của họ.

• Người làm công tác KTNB phải:

- thực hiện các công việc chuyên môn với sự trung thực,

tính cần trọng và tinh thần trách nhiệm;

-tuân thủ các quy định pháp luật và công bố các thông tin

cần thiết theo yêu cầu của PL và yêu cầu chuyên môn của KTNB;

- không tham gia các hoạt động phi pháp hay tham gia các

hoạt động làm tổn hại đến uy tin của nghề nghiệp, uy tín của đơn vị.

Tính chính trực quy định thực hành

Người làm công tác KTNB cần:

1. Thực hiện các công việc chuyên môn với sự trung thực, tính cẩn trọng

và tinh thần trách nhiệm.

2. Tuân thủ các quy định pháp luật và công bố các thông tin cần thiết theo

yêu cầu của pháp luật và yêu cầu chuyên môn của KTNB.

3. Không tham gia các hoạt động phi pháp hay các hoạt động làm mất uy

tín về nghề nghiệp KTNB hoặc của đơn vị/tổ chức.

4. Tôn trọng và đóng góp vào các mục địch chính đáng và đúng với đạo lý của đơn vị/tổ chức. Tính khách quan

Người làm công tác KTNB

- phải đảm bảo khách quan, chính xác, trung thực, công bằng trong quá

trình thực hiện nhiệm vụ của KTNB.

- thể hiện mức độ cao nhất về tính khách quan chuyên môn trong việc thu

thập, đánh giá và trao đổi thông tin về các hoạt động và quy trình được kiểm tra.

- đưa ra những đánh giá khách quan về tất cả các tình huồng thích hợp và

không bị tác động bởi lợi ích cá nhân của chính mình hoặc của những

người khác trong việc đưa ra các xét đoán và kết luận của mình.

Tính khách quan quy định thực hành

Người làm công tác KTNB

1. Không tham gia vào các hoạt động hoặc mối quan hệ có thể làm suy giảm hoặc

được cho là làm suy giảm các đánh giá khách quan của người làm công tác

KTNB. Nội dung này bao gồm cả các hoạt động và mối quan hệ mà có thể tạo ra

xung đột lợi ích với đơn vị/tổ chức được kiềm toán.

2. Không chấp nhận bất cứ điều gì có thể làm suy giảm hoặc cho là làm suy giảm

xét đoán chuyên môn của người làm công tác KTNB.

3. Trình bày toàn bộ thông tin quan trọng mà người làm công tác KTNB thu thập

được. Đây là những thông tin mà nếu không được trình bày thì có thể ảnh hưởng

tiêu cực tới việc báo cáo hoạt động kiểm toán Tính bảo mật

Người làm công tác KTNB tôn trọng các giá trị và quyền sở hữu

thông tin được cung cấp và không tiết lộ các thông tin này nếu

không được phép của các cấp có thẩm quyền trừ khi việc tiết lộ

thông tin thuộc trách nhiệm chuyên môn hoặc theo yêu cầu của luật pháp.

Tính bảo mật quy định thực hành

Người làm công tác KTNB cần:

1. Thận trọng trong việc sử dụng và bảo vệ thông tin thu thập được trong quá

trình thực hiện kiểm toán.

2. Không sử dụng thông tin được cung cấp cho các mục đích cá nhân hoặc

dưới bất kỳ hình thức nào trái với quy định của PL hoặc đi ngược với các mục

đích chính đáng và đạo lý của đơn vị/tổ chức.

Năng lực chuyên môn và tính thận trọng

-Người làm công tác KTNB áp dụng kiến thức, kỹ năng và kinh nghiệm

chuyên môn trong việc cung cấp các dịch vụ và các hoạt động KTNB.

- Đồng thời hành động một cách thận trọng, phù hợp với các chuẩn mực

nghề nghiệp và kỹ thuật được áp dụng.

Quy định thực hành

Người làm công tác KTNB cần:

1. Chỉ tham gia các hoạt động hoặc cung cấp dịch vụ KTNB khi có đủ chuyên

môn, kỹ năng và kinh nghiệm cần thiết.

2. Thực hiện các dịch vụ/công việc KTNB theo chuẩn mực kiểm toán nội bộ Việt Nam.

3. Liên tục hoàn thiện các kỹ năng chuyên môn, tính hiệu quả cũng như chất

lượng các dịch vụ/hoạt động KTNB.

4. Hành động một cách thận trọng, phù hợp với các chuẩn mực nghề nghiệp

và kỹ thuật được áp dụng. Tư cách nghệ nghiệp

Người làm công tác kiểm toán nội bộ phải tuân thủ pháp luật và các quy định liên

quan, tránh bất cứ hành động nào làm giảm uy tín nghề nghiệp của mình.

Tư cách nghề nghiệp quy định thực hành

Người làm công tác KTNB cần:

1. Tuân thủ pháp luật các quy định liên quan

2. Tránh bất kỳ hành động nào làm giảm uy tín nghề nghiệp của mình.

Chương 5 kiểm toán nội bộ trên cơ sở định hướng theo rủi ro

Quản trị hiệu quả -Giám đốc -Kiểm toán bên ngoài -Sự quản lý -Kiểm toán nội bộ

Đáp ứng nhu cầu đa dạng các bên liên quan

Các bên liên quan chủ chốt -ủy ban kiểm toán -CEO

-Giám đốc tài chính hoặc cá nhân mà CAE báo cáo hành chính -Các giám đốc khác

Các bên liên quan thứ cấp

-Đơn vị kinh doanh khác cơ quan quản

-Kiểm toán viên bên ngoài

-Nhà đầu tư và chủ nợ

-Công dân người nộp thuế Các bên liên quan thứ ba

-Người lao động và người về hưu -Nhà phân tích đầu tư -Công chúng nói chung

Tìm kiếm rủi ro là chưa đủ

-Để tránh những điều xấu sẩy ra

-Để đảm bảo những điều tốt đẹp có thể xẩy ra

-Để giúp nhà quản lý hiểu Rủi ro của họ ở đâu

Liệu rủi ro có được kiểm soát hay không

Liệu những rủi ro có đáng để chấp nhận hay không

Kiểm toán viên nội bộ đánh giá rủi ro

Kiểm toán viên đánh giá các biện pháp kiểm soát giúp tổ chức quản lý rủi ro

-Các biện pháp kiểm soát có được áp dụng không

-Các điều khiển có hoạt động không

-Có cần kiểm soát bổ sung không

-Có sự kiểm soát không cần thiết

-Việc kiểm soát hiệu quả về mặt chi phí không

Mối quan hệ rủi ro và kiểm soát Mục tiêu

Tài liệu liên quan:

-

Đề xuất biện pháp kiểm soát cho hệ thống trả lương và mua sắm của Trombone và Comet Pub môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Kiểm soát nội bộ chu trình mua hàng và thanh toán tại công ty cổ phần vinatex Đà Nẵng môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Chapter 14-17: Economic Problem Solutions and Review Exercises môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Examiner's Report for Management Information Exam (Jan-Jun 2014) môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Hướng dẫn Quy trình Thanh toán và Kiểm soát môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

30 15