Kiểm toán tài sản cố định và chi phí khấu hao | Bài tập Môn Kiểm toán tài chính Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

Công ty hoàn thành việc xây dựng một nhà xưởng và bàn giao đưa vào sử dụng từ tháng 5/2010. Theo hồ sơ quyết toán công trình được công ty và nhà thầu chấp nhận như sau: - Tổng giá trị quyết toán công trình: 5 tỷ VNĐ. - VAT: 500 triệu VNĐ. - Số tiền công ty đã trả cho nhà thầu: 4, 5 tỷ. - Số tiền bảo hành công ty giữ lại: 250 triệu VNĐ. - Phần còn lại đã thanh toán bằng TGNH, kế toán công ty đã ghi sổ trong tháng 5/2010 như sau. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kiểm toán tài chính. 20 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.3 K tài liệu

Tác giả:

Preview text:

BÀI TẬP CHƯƠNG VI: KIỂM TOÁN TÀI SẢN CỐ ĐỊNH VÀ CHI PHÍ KHẤU HAO

Bài 1:Có tình hình về công ty Thái Bình Dương như sau:

1. Công ty hoàn thành việc xây dựng một nhà xưởng và bàn giao đưa vào sử dụng từ tháng

5/2010. Theo hồ sơ quyết toán công trình được công ty và nhà thầu chấp nhận như sau:

- Tổng giá trị quyết toán công trình: 5 tỷ VNĐ. - VAT: 500 triệu VNĐ.

- Số tiền công ty đã trả cho nhà thầu: 4, 5 tỷ.

- Số tiền bảo hành công ty giữ lại: 250 triệu VNĐ.

- Phần còn lại đã thanh toán bằng TGNH, kế toán công ty đã ghi sổ trong tháng 5/2010 như sau: Nợ TK 211: 5,5 tỷ VNĐ. Có TK 331: 5,5 tỷ VNĐ.

2. Tháng 10/2010, Công ty thanh lý một số tài sản cố định cũ có nguyên giá 2 tỷ VNĐ, hao

mòn luỹ kế là 1,5 tỷ VNĐ. Giá bán là 450 triệu VNĐ. Người mua trả chậm trong vòng 3

tháng. Kế toán công ty hạch toán như sau:

Nợ TK 411: 500 triệu VNĐ. Nợ TK 214: 1,5 tỷ VNĐ. Có TK 211: 2 tỷ VNĐ.

3. Công ty đem một số tài sản đi góp vốn liên doanh. Giá trị tài sản này được phía nước ngoài

chấp nhận là 6.500.000.000 VNĐ. Theo số liệu trên sổ kế toán của Công ty về tài sản này như sau:

- Nguyên giá là 6.000.000.000 VNĐ.

- Hao mòn luỹ kế là 1.500.000 VNĐ.

Kế toán của Công ty đã hạch toán như sau:

Nợ TK 222: 6.500.000.000 VNĐ

Nợ TK 214: 1.500.000.000 VNĐ

Có TK 211: 8.000.000.000 VNĐ

4. Tại Công ty, khi kiểm tra TK 6427 của các tháng trong năm kiểm toán thì kiểm toán viên

nhận thấy số phát sinh hàng tháng của TK 6427 thường nằm trong giới hạn từ 28.000.000 VNĐ

đến 40.000.000 VNĐ. Song các tháng 06 số chi là 62.000.000 VNĐ, tháng 08 số chi là

80.000.000 VNĐ, và tháng 10 là 75.000.000 VNĐ. Kiểm toán viên kết luận đây là các dấu hiệu

chỉ dẫn cần khai thác và kiểm tra tỉ mỉ các chứng từ trong ba tháng này. Kết quả kiểm tra thu được như sau:

- Tháng 06/2010: 58.000.000 VNĐ là chi phí sửa chữa nâng cấp máy tính nhưng ghi sai vào chi phí 6427.

- Tháng 08/2010: 69.000.000 VNĐ là chi phí nâng cấp văn phòng công ty nhưng doanh

nghiệp hạch toán vào TK 642.

- Tháng 10/2010 các chứng từ và định khoản hợp lệ. Yêu cầu:

Anh/chị hãy thực hiện các thủ tục kiểm toán cần thiết và cho nhận xét về C.ty Thái Bình

Dương. Biết rằng công ty nộp thuế VAT theo phương pháp khấu trừ.

Bài 2: Trong quá trình kiểm toán BCTC ngày 31/12/2010 của doanh nghiệp An Nam, kiểm

toán viên phát hiện những sai sót sau:

1. DN thanh lý một số TSCĐ dùng cho việc bán hàng, nguyên giá là 240 tr.đ; hao mòn lũy kế

tính đến thời điểm thanh lý vào ngày 2/1 năm 2010 là 220 tr.đ. Mức trích khấu hao của TS

này trong năm 2010 là 20 tr.đ. Số tiền thu được từ bán tài sản này là 11 tr.đ ( đã bao gồm

VAT 10%), đã ghi thu quỹ và thuế phải nộp.

2. Công trình xây dựng Tổng kho trị giá 900 tr.đ đã hoàn thành và kết chuyển vào TSCĐ vào

ngày 1/7/2010. Kết quả kiểm tra cho thấy

Đơn vị đã tính vào giá trị công trình chi phí lãi vay ngắn hạn cho hoạt động kinh doanh trị giá 60 tr.đ.

Đơn vị bỏ sót chưa tính vào giá trị công trình chi phí tư vấn thiết kế của công ty

ACD là 42 tr.đ. Khoản tiền ứng trước cho ACD là 30 tr.đ vẫn còn “treo” như một

khoản ứng trước cho nhà cung cấp. Số còn lại chưa thanh toán hết.

Tỷ lệ khấu hao của TS là 6%/năm, tính vào chi phí bán hàng.

Yêu cầu: Hãy nêu ảnh hưởng (nếu có) của mỗi sai sót trên đến các khoản mục của BCTC.

Bài 3: Anh (chị) đang kiểm toán báo cáo tài chính cho công ty BBC, cho năm tài chính kết

thúc ngày 31/12/2010. Sau đây là các thông tin liên quan đến TSCĐ do công ty báo cáo

(năm 2010). (đơn vị tính: triệu đồng).

- Nguyên giá TSCĐ hữu hình: 53.690

- Giá trị hao mòn luỹ kế : 27.762

- Giá trị còn lại : 25.928

Liên hệ với các số liệu đã được kiểm toán (năm 2009) các số liệu được thuyết minh cụ thể như sau: Chỉ tiêu

31/12/2009 Tăng trong năm 2010 Giảm trong năm 2010 31/12/2010

Ng. giá TSCĐ HH 50.500 5.790 2.600 53.690 - Nhà xưởng 12.000 1.750 13.750 - Máy móc thiết bị 38.500 4.040 2.600 39.940

Giá trị hao mòn 23.325 4.437 27.762 - Nhà xưởng 6.000 515 6.515 - Máy móc thiết bị 17.325 3.922 21.247

Trong quá trình kiểm toán, KTV thu thập được những thông tin sau đây:

1. Tất cả các loại tài sản cố định đều được khấu hao theo đường thẳng (không có giá trị

thu hồi thanh lý), thời gian khấu hao của nhà xưởng là 25 năm, còn các loại TSCĐ

khác là 10 năm. Chính sách của công ty từ năm 2010 thực hiện tính khấu hao bắt

đầu từ ngày đưa tài sản vào sử dụng.

2. Ngày 1/4/2010 công ty thuê tài chính một TSCĐ loại máy móc thiết bị, thời gian

thuê là 10 năm. Số tiền phải trả hàng năm là 500 tr. vào ngày 1/4, bắt đầu từ năm

2010. Thời gian sử dụng hữu dụng của TSCĐ là 10 năm, không có giá trị thu hồi

thanh lý. Công ty đã ghi tài sản này vào mục TSCĐHH loại máy móc thiết bị với số

tiền theo giá trị hiện tại của tài sản tại ngày thuê là 4.040, đồng thời trích khấu hao

tài sản này vào chi phí trong năm là 202.

3. Công ty đã hoàn thành xây dựng thêm một bộ phận của một toà nhà xưởng vào ngày

30/6. Thời gian sử dụng hữu ích của toà nhà không tăng thêm bởi bộ phận xây dựng

thêm này. Bộ phận này do công ty tự tổ chức xây dựng, chi phí xây dựng là 1.600

(trong đó: chi phí NVLTT là 750, chi phí NCTT là 550, và chi phí SXC là 300). Giá

đấu thầu thấp nhất là 1.750, công ty đã ghi tăng nguyên giá của nhà xưởng theo mức

giá này, (Công ty chỉ có 1 toà nhà xưởng).

4. Số liệu ở cột giảm trong năm 2010 là số tiền thu được vào ngày 5/9 nhượng bán một

máy mua vào tháng 7 năm 2008, nguyên giá của TSCĐ này là 4.800. Kế toán công

ty đã trích KH tính vào chi phí năm 2010 đối với tài sản này là 350.

5. Ngày 1/9, công ty được tặng một TSCĐ trị giá 1.200. Tài sản này được đưa vào sử

dụng ngay phục vụ hoạt động sản xuất, thời gian sử dụng là 10 năm, nhưng do

không phát sinh một khoản chi phí nào liên quan đến quá trình hình thành và đưa tài

sản này vào trạng thái sẵn sàng sử dụng nên kế toán công ty không ghi chép tài sản

này vào sổ kế toán công ty. Yêu cầu:

a) Hãy phát hiện những sai phạm của công ty trong hạch toán TSCĐ và lập các bút

toán điều chỉnh cần thiết. (Tạm thời không quan tâm đến thuế GTGT có liên quan).

b) Xác định số tăng, giảm của các chỉ tiêu có liên quan trên bảng cân đối kế toán. Bài 4:

Trong quá trình kiểm toán báo cáo tài chính ngày 31/12/2010 của Công ty An Bình, kiểm

toán viên phát hiện những sai sót sau đây:

1. Đơn vị mua một số TSCĐ dùng cho công tác bán hàng trị giá 240.000.000 VNĐ vào

tháng 02/2010, nhưng không ghi tăng TSCĐ mà ghi chép thẳng vào chi phí bán hàng. Tỷ lệ khấu

hao của loại tài sản này là 10% năm.

2. Đơn vị không phản ánh một số khoản chí lãi vay của năm 2010 trị giá 120.000.000

VNĐ. Các chi phí này được ghi chép vào đầu tháng 01/2011 khi đơn vị thanh toán số tiền này.

3. Đơn vị mua một lô hàng trị giá 1.500.000.000 VNĐ, hàng đã giao vào ngày 28/12/2010

tại kho người bán. Đến ngày 31/12/2010, hoá đơn đã về nhưng hàng còn chưa về kho. Đơn vị

không ghi chép gì về nghiệp vụ này vào năm 2010 mà chỉ phản ánh vào sổ sách kế toán khi hàng

nhập kho vào ngày 03/01/2011. Đến thời điểm 31/12/2010 đơn vị chưa trả tiền người bán.

4. Kế toán đơn vị cấn trừ nhầm nợ phải trả của Công ty Savico vào nợ phải thu của Công

ty Sakyno, làm cho nợ phải thu của Sakyno từ 2.300.000.000 VNĐ chỉ còn 450.000.000 VNĐ.

5. Đơn vị khoá sổ các nghiệp vụ bán hàng vào ngày 15/12/2010, các nghiệp vụ bán hàng

từ ngày 16/12/2010 được ghi vào năm 2011. Các khoản tiền khách hàng đã trả cho các nghiệp vụ

này được ghi chép như một khoản khách hàng ứng trước tiền. Tổng doanh thu từ ngày

16/12/2010 đến 31/12/2010 là 1.800.000.000 VNĐ giá vốn hàng bán của số hàng này là

1.400.000.000 VNĐ. Khách hàng thanh toán 400.000.000 VNĐ. Yêu cầu:

1- Xác định ảnh hưởng cụ thể của mối sai sót trên đến các khoản mục của báo cáo kết

quả kinh doanh và bảng cân đối kế toán ?

2- Nêu các thủ tục kiểm toán thích hợp để phát hiện các sai sót nêu trên. Nêu bút toán điều chỉnh? Bài 5:

Anh (chị) đang thực hiện kiểm toán báo cáo tài chính năm tài chính kết thúc ngày 31.12.2010

của Công ty Thịnh Phú. Dưới đây là Bảng kê về tình hình biến động tài sản cố định trong năm

2010 do nhân viên đơn vị cung cấp theo yêu cầu của anh (chị). Công ty Thịnh Phú

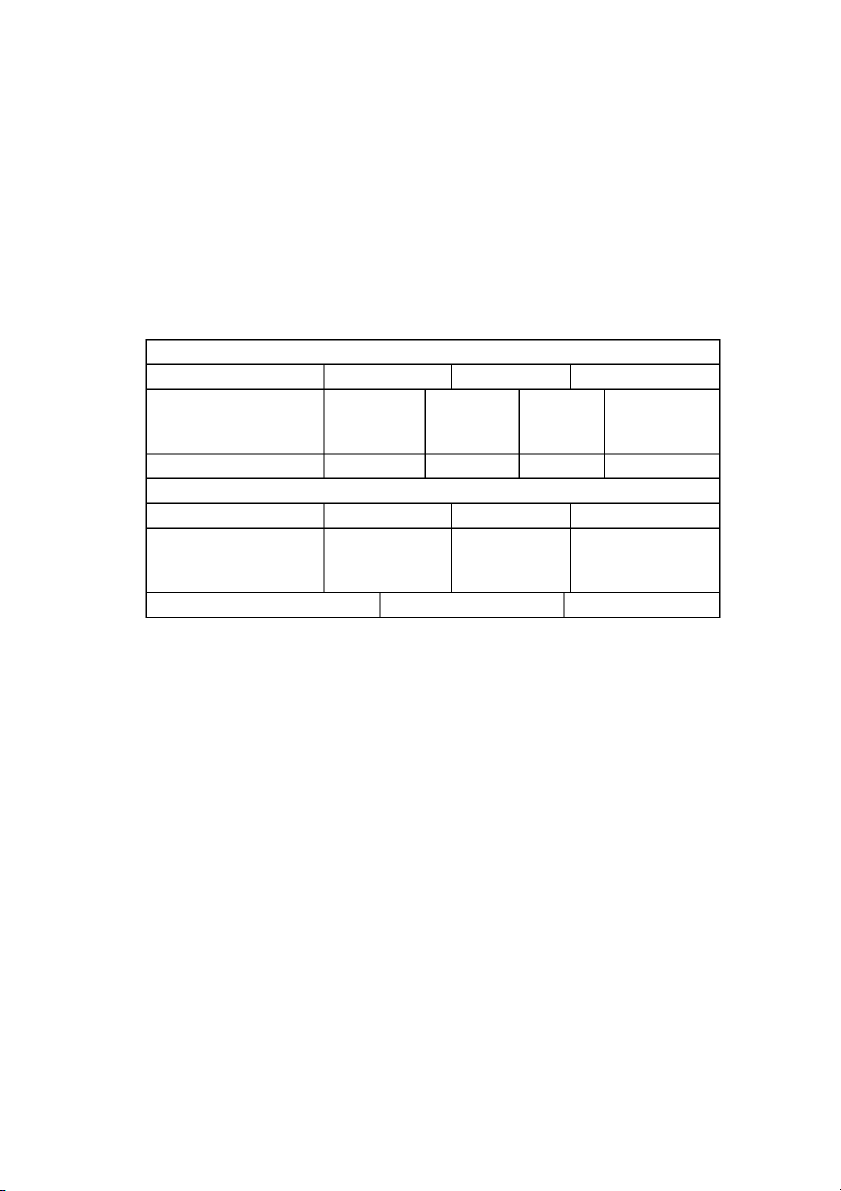

Bảng kê tình hình tăng giảm Tài sản cố định và hao mòn

Năm tài chính kết thúc ngày 31.12.2010 Đơn vị: ngàn đồng Tài sản cố định Số dư 31.12.2009 Tăng trong năm Giảm trong năm Số dư 31.12.2010 Văn phòng 325.100 136.000 26.700 461.100 Phương tiện vận tải 408.200 96.000 477.500 Dụng cụ quản lý 145.300 18.000 163.300 Cộng 878.600 250.000 26.700 1.101.900

Hao mòn tài sản cố định Số dư 31.12.2009 Tăng trong năm (*) Giảm trong năm Số dư 31.12.2010 Văn phòng 142.620 16.044 158.664 Phương tiện vận tải 124.620 41.370 165.990 Dụng cụ quản lý 65.100 30.300 95.400 332.340 87.714 420.05

(*) Hoàn toàn là chi phí khấu hao trong năm 2010.

Số dư 31.12.2009 đã được đối chiếu và thống nhất với số liệu trong hồ sơ kiểm toán năm trước.

Anh (chị) đã tiến hành các thủ tục kiểm toán cần thiết và phát hiện những vấn đề sau:

a. Trong năm 2010, đơn vị đã xây dựng mới cửa hàng số 3 với tổng chi phí là 104.000.000 đồng,

hoàn thành và đưa vào sử dụng ngày 3.6.2010. Ngoài ra, đơn vị đã chi 32.000.000 đồng cho

việc cải tạo văn phòng làm việc của Giám đốc, bao gồm:

Trang trí nội thất 10.400.000 đồng

Trang bị bàn ghế 4.600.000 đồng

Trang bị máy lạnh 17.000.000 đồng

Công trình cải tạo văn phòng làm việc hoàn thành và đưa vào sử dụng vào tháng 3.2010.

b. Ngày 1.1.2010, đơn vị thuê 1 xe tải trong 10 năm với số tiền thanh toán hàng năm là

12.000.000 đồng trả vào ngày 1.1 mỗi năm từ năm 2011. Theo hợp đồng, một trong hai bên

có quyền chấm dứt hợp đồng sau khi thông báo cho bên kia 60 ngày. Hợp đồng không quy

định về việc chuyển giao quyền sở hữu sau khi thuê cũng như bất kỳ một điều kiện mua ưu

đãi nào khi hết thời hạn thuê. Đơn vị đã ghi nhận xe tải trên vào tài sản cố định của đơn vị

với nguyên giá là 96.000.000 đồng tương ứng với một khoản nợ dài hạn cũng là 96.000.000

đồng. Số tiền chênh lệch giữa tổng số tiền phải trả trong 10 năm (120.000.000 đồng) với

nguyên giá (96.000.000 đồng) được đơn vị xem như lãi trả chậm, ghi nhận vào ngày 31.12

mỗi năm. Số tiền lãi được ghi nhận trong năm 2010 là 8.600.000 đồng. Xe tải này được áp

dụng chính sách khấu hao giống như các xe tải của đơn vị. Đơn vị đã chuyển nợ dài hạn sang

nợ dài hạn đến hạn trả số tiền đơn vị phải trả vào ngày 1.1.2011 theo hợp đồng.

c. Ngày 25.3.2010, đơn vị nhượng bán một xe tải có nguyên giá 110 triệu đồng, đã khấu hao đến

31.12.2009 là 82.500.000 đồng. Số tiền mặt thu được là 26.700.000 đồng (giá chưa thuế

GTGT) được đơn vị ghi giảm trực tiếp nguyên giá tài sản cố định. Đơn vị không ghi bút toán

giảm tài sản cố định theo quy định.

d. Các dụng cụ quản lý tăng thêm trong kỳ chủ yếu là hai máy tính trang bị cho Phòng kế toán

vào tháng 6.2010, trị giá 6.200.000 đồng/cái. Ngoài ra, đơn vị còn mua một hệ thống âm

thanh phục vụ cho nhu cầu phúc lợi trị giá 5.600.000 đồng vào tháng 9.2000. Đơn vị đã

chuyển nguồn từ quỹ phúc lợi sang quỹ phúc lợi đã hình thành tài sản. Thông tin bổ sung:

• Chính sách khấu hao của đơn vị là khấu hao đường thẳng với tỷ lệ 4% cho văn phòng, 10% cho

phương tiện vận tải và 20% cho dụng cụ quản lý. Khấu hao được tính từ tháng kế tiếp sau

tháng tăng tài sản, ngưng khấu hao từ tháng kế tiếp sau tháng giảm tài sản. Chính sách này

được xem là phù hợp với chế độ kế toán hiện hành và tình trạng sử dụng tài sản của đơn vị.

• Tất cả giá trị tài sản tăng trong kỳ nêu trên đều là giá chưa thuế giá trị gia tăng, thuế suất đầu

vào là 10%. Đơn vị thuộc diện chịu thuế giá trị gia tăng theo phương pháp khấu trừ. Yêu cầu:

a. Hãy lập Bảng kê các bút toán điều chỉnh mà anh (chị) cho rằng cần thiết. Đơn vị chưa khóa sổ

cuối năm. Giả sử không xem xét ảnh hưởng đến thuế thu nhập doanh nghiệp phải nộp.

b. Hãy lập Biểu chỉ đạo cho khoản mục tài sản cố định, phản ảnh số dư đơn vị, điều chỉnh của

kiểm toán viên và số dư kiểm toán .

Tài liệu liên quan:

-

Ôn Tập Và Thi cuối kỳ | Môn Kiểm toán tài chính | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

428 214 -

Bài tập: Tổng quan Báo cáo tài chính | Môn Kiểm toán tài chính | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

475 238 -

Bài tập chương 2: Môi trường kiểm toán | Môn Kiểm toán tài chính | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

341 171 -

Câu hỏi ôn tập Chương 4: Chuẩn bị kiểm toán | Môn Kiểm toán tài chính | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

222 111 -

Bài tập Chương 6: Báo cáo kiểm toán | Môn Kiểm toán tài chính | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

493 247