Kiểm Tra Sau Thông Quan Hàng Hóa Xuất Nhập Khẩu Tại Cục Hải Quan Lạng Sơn | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

Cùng với tốc độ phát triển mạnh mẽ theo chiều hướng toàn cầu hoá của nền kinh tế thế giới, quan hệ giao lưu kinh tế giữa các quốc gia cũng ngày càng gia tăng. Thương mại quốc tế đã thật sự trở thành động lực phát triển của mỗi quốc gia cũng như của nền kinh tế thế giới, sự hấp dẫn và sức cuốn hút của thương mại quốc tế mạnh đến mức không quốc gia nào đủ can đảm từ chối nó. Tài liệu được sưu tầm gồm 16 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Nghiệp vụ hải quan 63 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58137911

ĐẠI HỌC KINH TẾ QUỐC DÂN -------***------- BÀI TẬP NHÓM

NGHIỆP VỤ HẢI QUAN

Kiểm tra sau thông quan đối với hàng hóa xuất nhập khẩu HÀ NỘI – 2025 lOMoAR cPSD| 58137911 MỤC LỤC

LỜI MỞ ĐẦU ................................................................................................................ 1

I, Lý thuyết ..................................................................................................................... 1

1. Kiểm tra sau thông quan là gì? .......................................................................... 1

2. Các trường hợp kiểm tra sau thông quan ......................................................... 1

3. Thủ tục kiểm tra sau thông quan ....................................................................... 1

3.1. Kiểm tra sau thông quan tại trụ sở cơ quan hải quan ............................. 1

3.2. Kiểm tra sau thông quan tại trụ sở người khai hải quan ........................ 2

4. Quy trình của kiểm tra sau thông quan ............................................................ 3

II, CASE: Kiểm tra sau thông quan về xuất xứ hàng nhập khẩu tại Cục Hải Quan

Lạng Sơn ........................................................................................................................ 4

1, Khái niệm và mục tiêu của kiểm tra sau thông quan về xuất xứ hàng nhập

khẩu tại Cục Hải Quan : ......................................................................................... 4

2, Liên hệ về kiểm tra sau thông quan về xuất xứ hàng hóa nhập khẩu tại cục

Hải Quan Lạng Sơn ................................................................................................. 5

* Hình thức kiểm tra sau thông quan về xuất xứ hàng hóa nhập khẩu tại

Cục Hải quan tỉnh Lạng Sơn ............................................................................. 5

* Nội dung và quy trình kiểm tra: .................................................................... 5

* Đánh giá về việc thực hiện mục tiêu kiểm tra sau thông quan về xuất xứ

hàng hóa nhập khẩu:........................................................................................ 10

*Điểm mạnh trong KTSTQ về XXHH NK tại Cục HQLS: ......................... 11

*Điểm yếu trong KTSTQ về XXHH NK tại Cục Hải quan tỉnh Lạng Sơn 11

*Nguyên nhân của điểm yếu trong KTSTQ về XXHH NK tại Cục Hải quan

tỉnh Lạng Sơn ................................................................................................... 11

*Kiến nghị ......................................................................................................... 12

DANH MỤC CÁC TỪ VIẾT TẮT ............................................................................ 13

DANH MỤC TÀI LIỆU THAM KHẢO ................................................................... 13 lOMoAR cPSD| 58137911 LỜI MỞ ĐẦU

Cùng với tốc độ phát triển mạnh mẽ theo chiều hướng toàn cầu hoá của nền kinh

tế thế giới, quan hệ giao lưu kinh tế giữa các quốc gia cũng ngày càng gia tăng. Thương

mại quốc tế đã thật sự trở thành động lực phát triển của mỗi quốc gia cũng như của nền

kinh tế thế giới, sự hấp dẫn và sức cuốn hút của thương mại quốc tế mạnh đến mức

không quốc gia nào đủ can đảm từ chối nó.

Kinh nghiệm thực tế của Hải quan các nước cho thấy nếu chỉ dừng công việc

kiểm tra của hải quan tại cửa khẩu thì không những không thể phát hiện và ngăn chặn

các trường hợp cố ý gian lận mà còn gây phiền phức, ách tắc cho hoạt động xuất nhập

khẩu. Về mặt lý luận cũng cần nhìn nhận một cách nghiêm túc mối quan hệ biện chứng

giữa các biện pháp quản lý nhà nước về Hải quan với hoạt động thực tế của thương mại

quốc tế, biểu hiện cụ thể của mối quan hệ này là quan hệ giữa thủ tục hải quan và thực

tế hoạt động xuất nhập khẩu. Khi thương mại quốc tế còn ở trình độ vận chuyển hàng

hoá bằng các đội thuyền gỗ có buồm, hay trên lưng lạc đà, thanh toán còn giản đơn dưới

dạng tiền trao cháo múc hoặc hàng đổi hàng… thì thủ tục Hải quan cũng đơn giản hơn.

Ngày nay khi thương mại điện tử ra đời người ra có thể buôn bán qua mạng Internet…

thì thủ tục Hải quan cũng không thể quá đơn giản như xưa. Đứng trước thực tế đó

ngành Hải quan cần phải tăng cường hiệu lực công tác của mình bằng cách áp dụng

những biện pháp nghiệp vụ kéo dài thời hiệu kiểm tra, mở rộng phạm vi và đối tượng

kiểm tra kiểm soát… Biện pháp nghiệp vụ thỏa mãn các yêu cầu này chính là Kiểm tra

sau thông quan (KTSTQ) I, Lý thuyết

1. Kiểm tra sau thông quan là gì?

Theo khoản 1 Điều 77 Luật Hải quan 2014, kiểm tra sau thông quan là hoạt động kiểm

tra của cơ quan hải quan đối với hồ sơ hải quan, sổ kế toán, chứng từ kế toán và các

chứng từ khác, tài liệu, dữ liệu có liên quan đến hàng hóa; kiểm tra thực tế hàng hóa

trong trường hợp cần thiết và còn điều kiện sau khi hàng hóa đã được thông quan.

2. Các trường hợp kiểm tra sau thông quan

Cụ thể tại Điều 78 Luật Hải quan 2014, các trường hợp kiểm tra sau thông quan bao gồm:

- Kiểm tra khi có dấu hiệu vi phạm pháp luật hải quan và quy định khác của pháp luật

liên quan đến quản lý xuất khẩu, nhập khẩu.

- Đối với các trường hợp không thuộc quy định tại khoản 1 Điều 78 Luật Hải quan 2014

thì việc kiểm tra sau thông quan được thực hiện trên cơ sở áp dụng quản lý rủi ro.

- Kiểm tra việc tuân thủ pháp luật của người khai hải quan.

3. Thủ tục kiểm tra sau thông quan

3.1. Kiểm tra sau thông quan tại trụ sở cơ quan hải quan

* Thẩm quyền quyết định kiểm tra sau thông quan: Cục trưởng Cục Hải quan, Chi cục

trưởng Chi cục Hải quan

* Thời gian kiểm tra sau thông quan: Thời gian kiểm tra được xác định trong quyết

định kiểm tra, nhưng tối đa là 05 ngày làm việc. lOMoAR cPSD| 58137911

* Trình tự, thủ tục kiểm tra sau thông quan -

Cục trưởng Cục Hải quan, Chi cục trưởng Chi cục Hải quan ban hành quyết định

kiểm tra sau thông quan, yêu cầu người khai hải quan cung cấp hóa đơn thương mại,

chứng từ vận tải, hợp đồng mua bán hàng hóa, chứng từ chứng nhận xuất xứ hàng hóa,

chứng từ thanh toán, hồ sơ, tài liệu kỹ thuật của hàng hóa liên quan đến hồ sơ đang được

kiểm tra và giải trình những nội dung liên quan.

Thời gian kiểm tra được xác định trong quyết định kiểm tra, nhưng tối đa là 05 ngày làm việc. -

Quyết định kiểm tra sau thông quan phải gửi cho người khai hải quan trong thời

hạn 03 ngày làm việc kể từ ngày ký và chậm nhất là 05 ngày làm việc trước ngày tiến hành kiểm tra.

Người khai hải quan có trách nhiệm giải trình, cung cấp hồ sơ, chứng từ liên quan

đến hồ sơ đang được kiểm tra theo yêu cầu của cơ quan hải quan.

Trong thời gian kiểm tra, người khai hải quan có quyền giải trình, bổ sung thông tin, tài

liệu liên quan đến hồ sơ hải quan. -

Trong thời hạn 05 ngày làm việc kể từ ngày kết thúc kiểm tra, người ra quyết

định kiểm tra phải ký thông báo kết quả kiểm tra và gửi cho người khai hải quan.

* Xử lý kết quả kiểm tra sau thông quan

Việc xử lý kết quả kiểm tra được quy định như sau: -

Trường hợp thông tin, chứng từ, tài liệu được cung cấp và nội dung đã giải trình

chứng minh nội dung khai hải quan là đúng thì hồ sơ hải quan được chấp nhận; -

Trường hợp không chứng minh được nội dung khai hải quan là đúng hoặc người

khai hải quan không cung cấp hồ sơ, chứng từ, tài liệu, không giải trình theo yêu cầu

kiểm tra thì cơ quan hải quan quyết định xử lý theo quy định của pháp luật về thuế, pháp

luật về xử lý vi phạm hành chính.

Trong thời hạn 05 ngày làm việc kể từ ngày kết thúc kiểm tra, người ra quyết định

kiểm tra phải ký thông báo kết quả kiểm tra và gửi cho người khai hải quan.

(Điều 79 Luật Hải quan 2014)

3.2. Kiểm tra sau thông quan tại trụ sở người khai hải quan

* Thẩm quyền quyết định kiểm tra sau thông quan -

Tổng cục trưởng Tổng cục Hải quan, Cục trưởng Cục Kiểm tra sau thông quan

quyết định kiểm tra sau thông quan trong phạm vi toàn quốc; -

Cục trưởng Cục Hải quan quyết định kiểm tra sau thông quan trong địa bàn quản lý của Cục.

Trường hợp kiểm tra doanh nghiệp không thuộc phạm vi địa bàn quản lý được

phân công, Cục Hải quan báo cáo Tổng cục Hải quan xem xét phân công đơn vị thực hiện kiểm tra.

Việc kiểm tra đánh giá tuân thủ pháp luật của người khai hải quan thực hiện theo

kế hoạch kiểm tra sau thông quan hàng năm do Tổng cục trưởng Tổng cục Hải quan ban hành.

* Thời hạn kiểm tra sau thông quan lOMoAR cPSD| 58137911 -

Thời hạn kiểm tra sau thông quan được xác định trong quyết định kiểm tra, nhưng

tối đa là 10 ngày làm việc.

Thời gian kiểm tra được tính từ ngày bắt đầu tiến hành kiểm tra; trường hợp phạm

vi kiểm tra lớn, nội dung phức tạp thì người đã ký quyết định kiểm tra có thể gia hạn

một lần không quá 10 ngày làm việc; -

Quyết định kiểm tra sau thông quan phải gửi cho người khai hải quan trong thời

hạn 03 ngày làm việc kể từ ngày ký và chậm nhất là 05 ngày làm việc trước ngày tiến

hành kiểm tra, trừ trường hợp quy định tại khoản 1 Điều 78 Luật Hải quan 2014.

* Trình tự, thủ tục kiểm tra sau thông quan

Trình tự, thủ tục kiểm tra sau thông quan tại trụ sở người khai hải quan được thực hiện như sau:

- Công bố quyết định kiểm tra sau thông quan khi bắt đầu tiến hành kiểm tra; - Đối chiếu

nội dung khai báo với sổ kế toán, chứng từ kế toán, báo cáo tài chính, các tài liệu có

liên quan, tình trạng thực tế của hàng hóa xuất khẩu, nhập khẩu trong phạm vi, nội

dung của quyết định kiểm tra sau thông quan;

- Lập biên bản kiểm tra sau thông quan trong thời hạn 05 ngày làm việc kể từ ngày kết thúc việc kiểm tra;

- Trong thời hạn 15 ngày kể từ ngày kết thúc việc kiểm tra, người quyết định kiểm tra

phải ký kết luận kiểm tra và gửi cho người khai hải quan.

Trường hợp kết luận kiểm tra cần có ý kiến về chuyên môn của cơ quan có thẩm

quyền thì thời hạn ký kết luận kiểm tra được tính từ ngày có ý kiến của cơ quan có thẩm quyền.

Cơ quan chuyên môn có thẩm quyền có ý kiến trong thời hạn 30 ngày kể từ ngày

nhận được yêu cầu của cơ quan hải quan;

- Xử lý theo thẩm quyền hoặc chuyển cấp có thẩm quyền xử lý theo kết quả kiểm tra.

Trường hợp người khai hải quan không chấp hành quyết định kiểm tra, không

giải trình, cung cấp hồ sơ, tài liệu đúng thời hạn cho cơ quan hải quan thì cơ quan hải

quan căn cứ hồ sơ, tài liệu đã thu thập, xác minh để quyết định xử lý theo quy định của

pháp luật về thuế, pháp luật về xử lý vi phạm hành chính hoặc thực hiện thanh tra chuyên

ngành theo quy định của pháp luật.

(Điều 80 Luật Hải quan 2014)

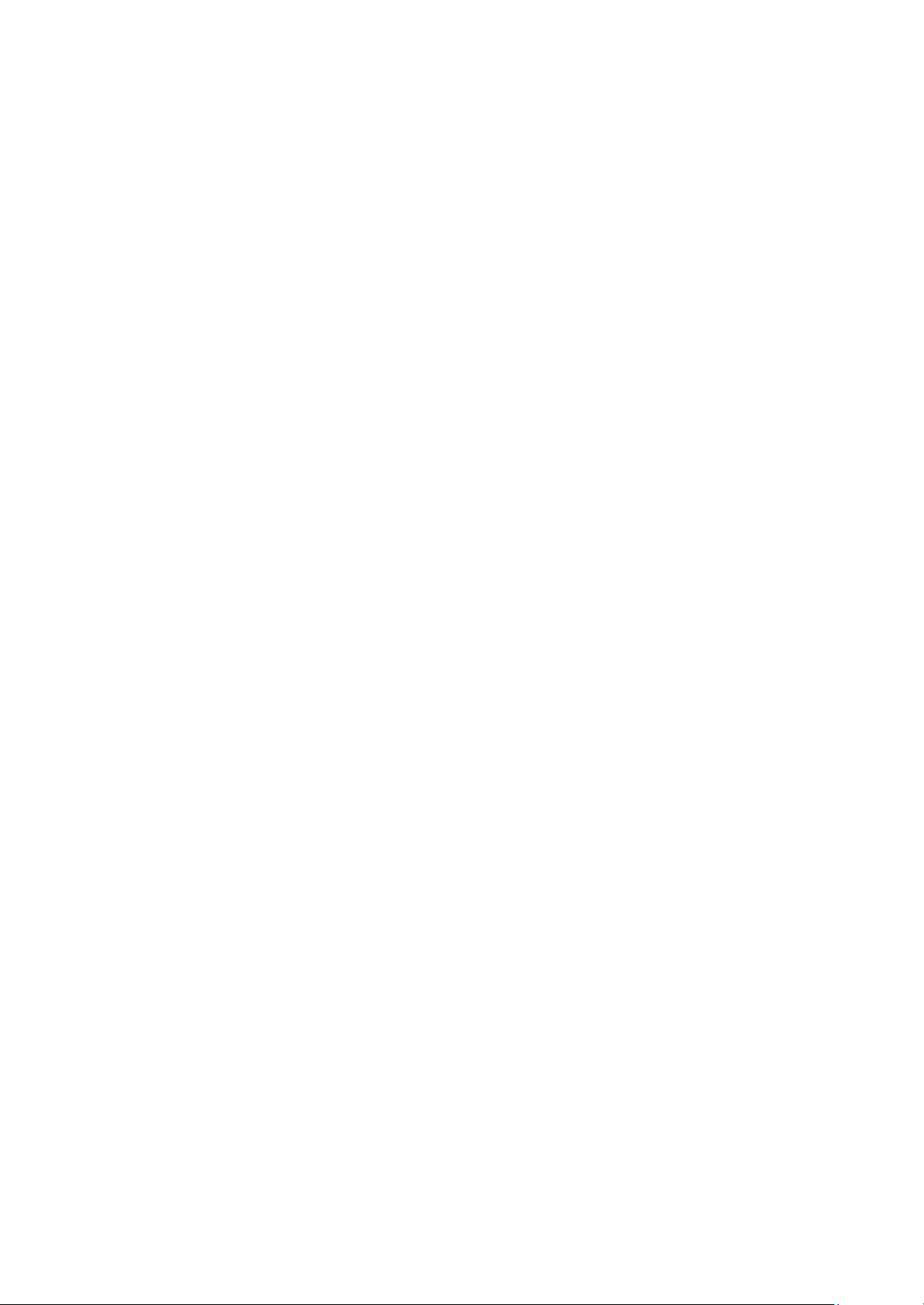

4. Quy trình của kiểm tra sau thông quan.

Bước 1: Thu thập, phân tích, nhận định thông tin.

Bước 2: Đề xuất kiểm tra theo dấu hiệu, rủi ro

Bước 3: Người có thẩm quyền quyết định

Bước 4: Thực hiện kiểm tra

Bước 5: Báo cáo kết quả kiểm tra

Bước 6: Kết luận kiểm tra

Bước 7: Quyết định xử lý kết quả kiểm tra

Bước 8: Cập nhật phản hồi hệ thống và lưu trữ lOMoAR cPSD| 58137911

II, CASE: Kiểm tra sau thông quan về xuất xứ hàng nhập khẩu tại Cục Hải Quan Lạng Sơn.

1, Khái niệm và mục tiêu của kiểm tra sau thông quan về xuất xứ hàng nhập khẩu

tại Cục Hải Quan :

-Khái niệm: Kiểm tra sau thông quan về xuất xứ hàng nhập khẩu tại Cục Hải Quan là

hoạt động kiểm tra nguồn gốc của hàng hóa nhập khẩu do người khai hải quan khai báo

trên cơ sở quy định về quy tắc, phương pháp kiểm tra xuất xứ hàng hóa sau khi hàng lOMoAR cPSD| 58137911

hóa đã được thông quan, nhằm bảo đảm hiệu lực, hiệu quả quản lý nhà nước về xuất xứ

hàng hóa nhập khẩu và tạo thuận lợi cho hoạt động nhập khẩu hàng hóa. - Mục tiêu của KTSTQ:

+) Kịp thời phát hiện, ngăn chặn hành vi trốn thuế, buôn lậu, gian lận thương mại trong nhập khẩu hàng hóa

+) Đảm bảo nguồn thu chính đáng cho ngân sách nhà nước từ nhập khẩu hàng hóa +)

Bảo vệ doanh nghiệp, người tiêu dùng khỏi những tác động tiêu cực từ buôn lậu, gian lận thương mại.

2, Liên hệ về kiểm tra sau thông quan về xuất xứ hàng hóa nhập khẩu tại cục Hải Quan Lạng Sơn

* Hình thức kiểm tra sau thông quan về xuất xứ hàng hóa nhập khẩu tại Cục Hải

quan tỉnh Lạng Sơn

Giai đoạn 2017-2019, hình thức KTSTQ về XXHH NK tại Cục HQLS được thực hiện

chủ yếu là kiểm tra tại trụ sở cơ quan Hải quan, đối với các trường hợp phát hiện có dấu

hiệu vi phạm pháp luật hải quan về XXHH NK hoặc xác định có khả năng vi phạm pháp

luật hải quan về XXHH NK dựa trên phân tích thông tin của cơ quan Hải quan.

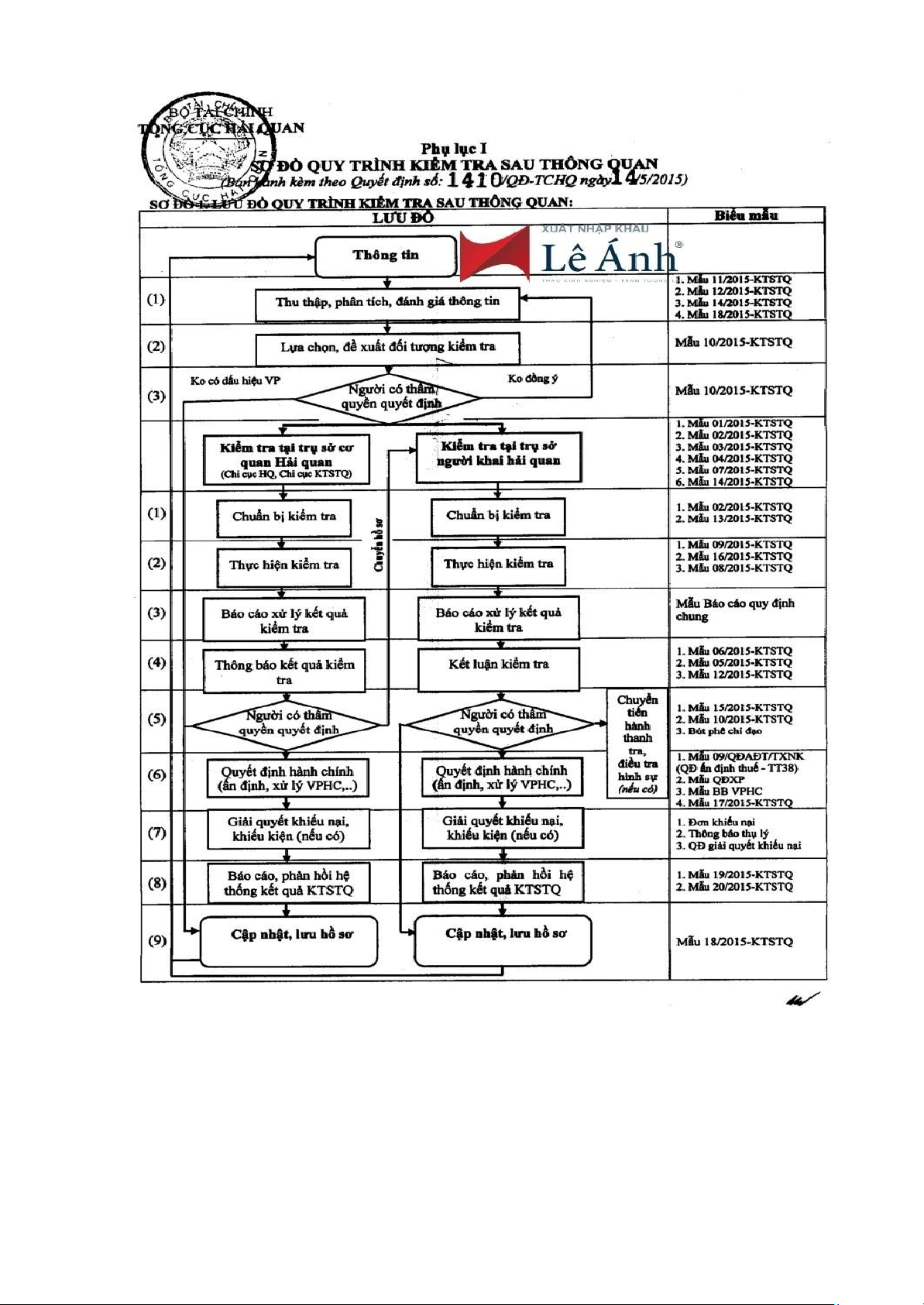

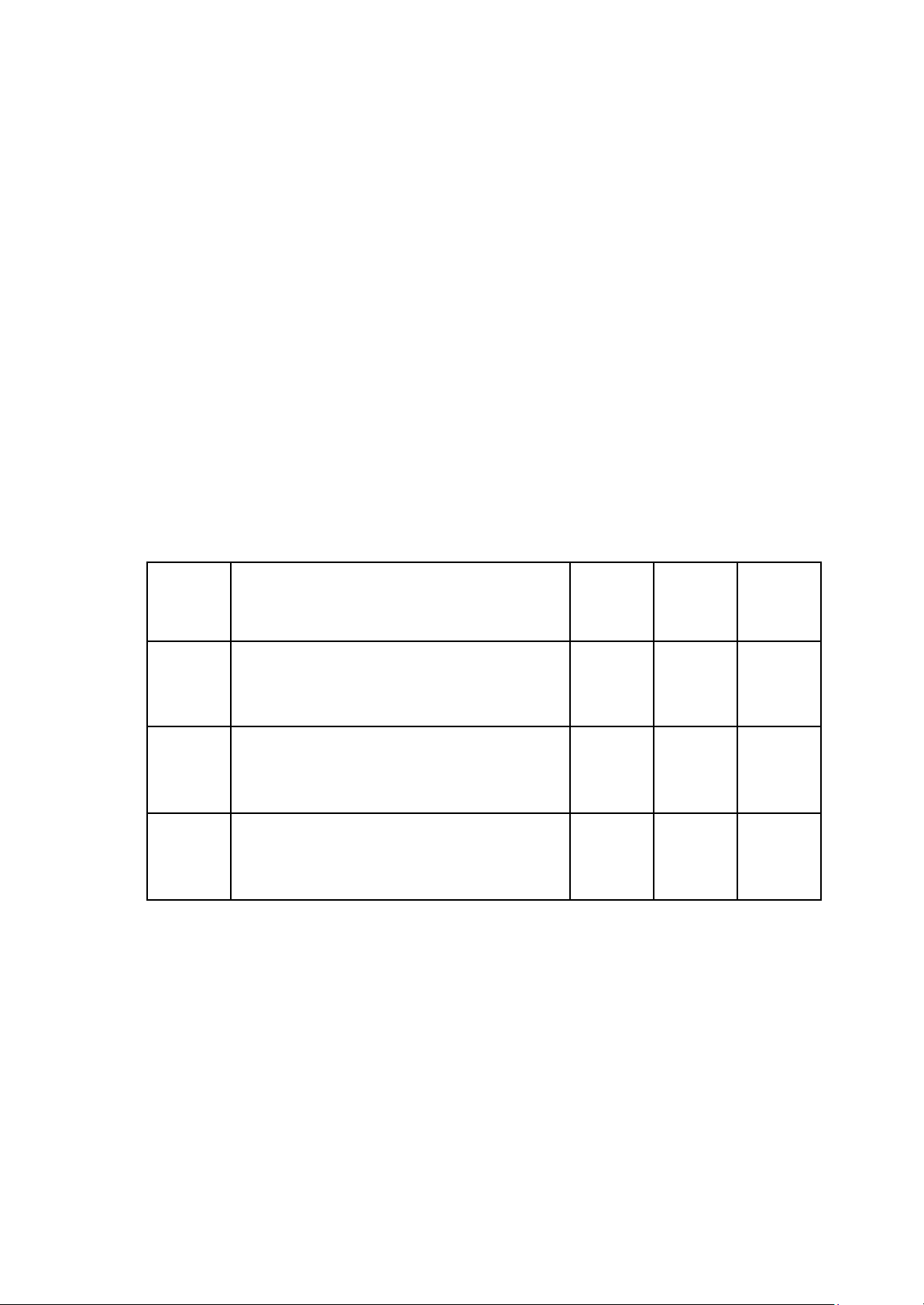

Bảng sau: Hình thức KTSTQ về XXHH NK tại Cục HQLS 2017-2019 STT Chi cục Đơn vị

2017 2018 2019 1

Hình thức kiểm tra hồ sơ hải quan tại trụ sở Vụ việc 16 18 22 cơ quan Hải quan Tỉ lệ % 84 86 88 2

Hình thức KTSTQ tại trụ sở của đơn | vị Vụ việc 03 03 03 được kiểm tra Tỉ lệ % 16 14 12

Nguồn: Báo cáo kết quả hoạt động của Chi cục KTSTQ các năm 2017-2019

- Kết quả trên cho thấy, hình thức kiểm tra hồ sơ hải quan tại trụ sở cơ quan Hải quan

trung bình chiếm khoảng 86%, trong khi kiểm tra tại trụ sở doanh nghiệp chỉ là 14%

trên tổng số vụ việc KTSTQ về XXHH NK tại Cục HQLS. Việc triển khai kiểm tra tại

trụ sở doanh nghiệp là tương đối phức tạp vì cần nhiều yếu tố mới có thể thực hiện được,

nhất là yếu tố thông tin.

* Nội dung và quy trình kiểm tra:

Bước 1: Thu thập, xử lý, phân tích thông tin phục vụ kiểm tra sau thông quan

- Gồm việc truyền và nhận thông tin giữa máy chủ - Cục và các máy trạm - Chi

cục Hải quan cửa khẩu. lOMoAR cPSD| 58137911

- Các thông tin chủ yếu là nghiệp vụ giá tính thuế hàng hóa NK trong quá trình

thông quan do nghi ngờ về việc một số hàng hóa NK có giá khai báo thấp.

- Trên cơ sở thông tin thu thập được, cán bộ hải quan sẽ tiến hành phân tích, xử lý thông tin.

- Phương pháp phổ biến là so sánh, đối chiếu thông tin với nhau=> đánh giá khả

năng sai sót, gian lận, vi phạm

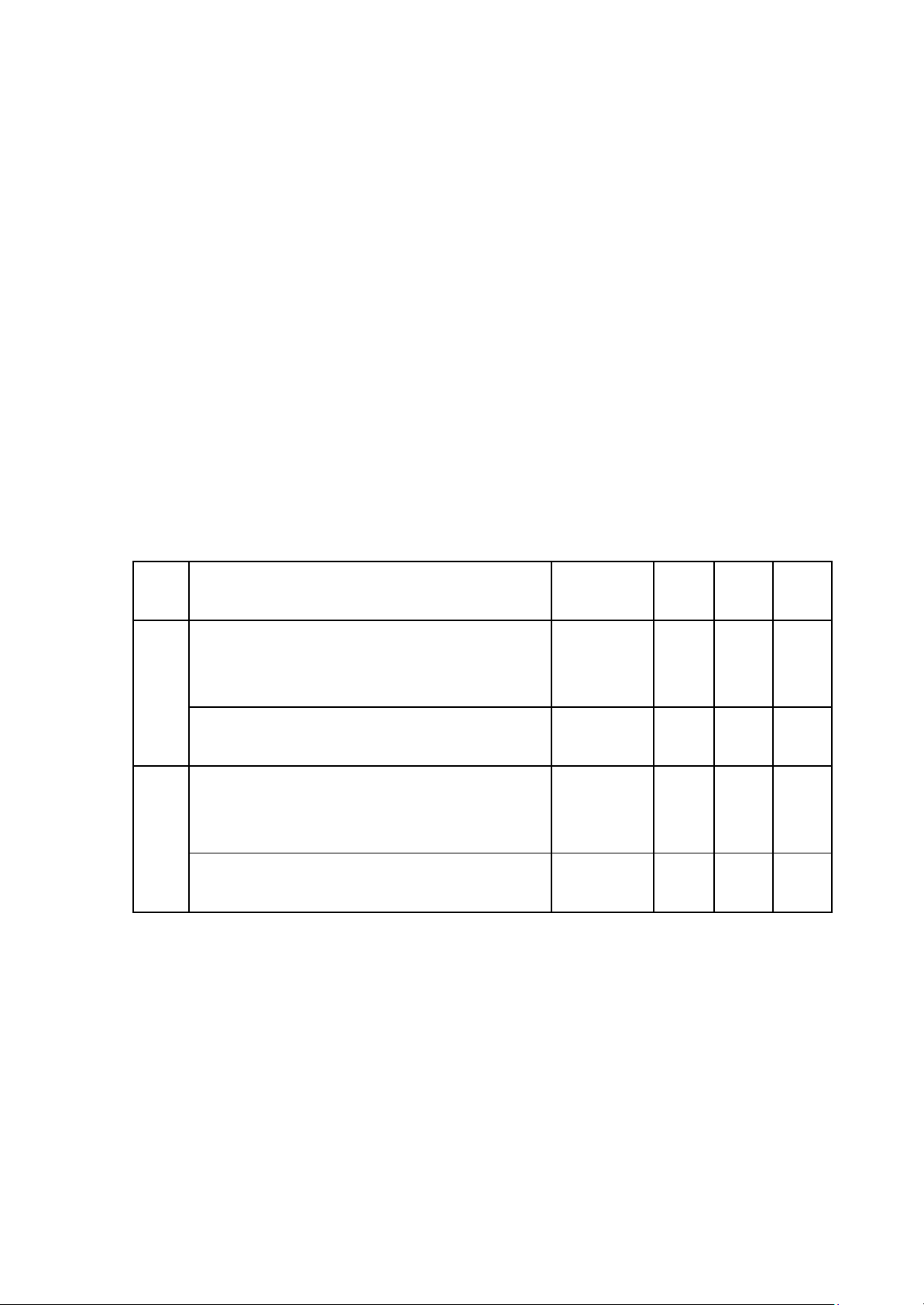

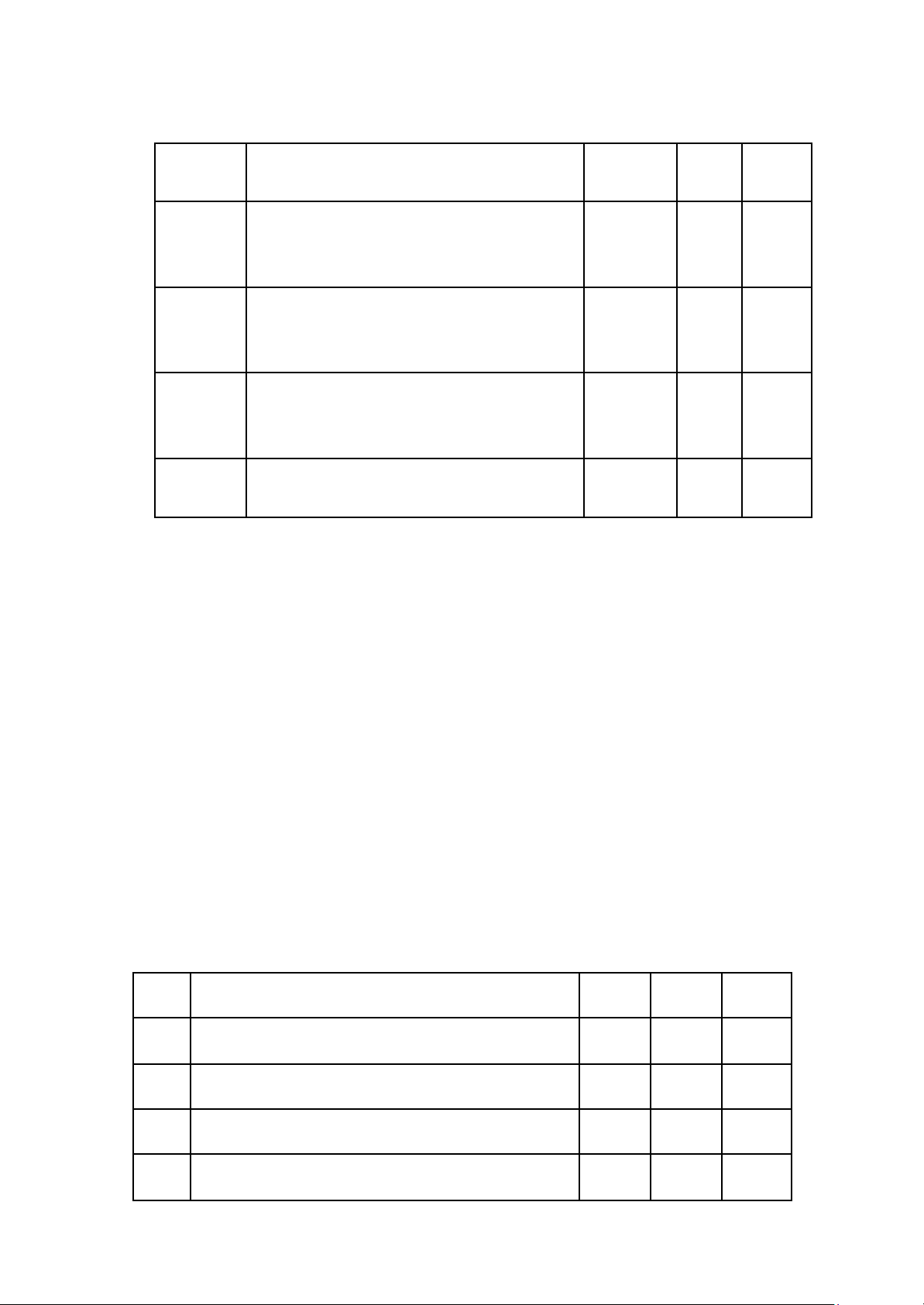

Các nguồn thu thập thông tin KTSTQ và XXΗΗ ΝΚ STT Tên hệ thống Ký hiệu Nội dung thông tin 1

Hệ thống thông tin nghiệp vụ VCIS

Thông tin về hàng hóa NK (tên hàng, Hải quan

mã số, lượng, đơn vị tính, nước XK) 2

Hệ thống thông quan điện từ tập V5 Thông tin về hàng hóa NK trung 3 RM

Cảnh báo rủi ro đối với mặt hàng,

Hệ thống thông tin quản lý rủi ro doanh nghiệp.... 4

Hệ thống thông tin vi phạm QLVP14

Lịch sử vi phạm pháp luật của doanh nghiệp 5

Hệ thống thông tin quản lý dữ GTT02 So sánh giá NK liệu giá tính thuế 6

Hệ thống thông tin kế toán thuế KTTT

Tra cứu tình trạng nợ thuế của doanh XNK tập trung nghiệp 7

Hệ thống thông quan tàu biển E-Manifest

Tra cứu thực nhập đối với hàng hóa xuất nhập cảnh NK 8

Hệ thống thông tin quản lý doanh STQ01

Thông tin doanh nghiệp (tổng lượng tờ nghiệp phục vụ KTSTQ

khai, kim ngạch XNK theo năm,...); đã & quản lý rủi ro KTSTQ chưa,...

Nguồn: Thông tin từ Chi cục KTSTQ

Trong lĩnh vực XXHH NK, cơ quan hải quan tiến hành phân tích những thông tin sau:

- Xem xét đối tượng là hàng hóa có xuất xứ từ các nước thuộc diện được hưởng

ưu đãi thuế quan với Việt Nam.

- Kiểm tra hình thức của C/O theo quy định. lOMoAR cPSD| 58137911

- So sánh, đối chiếu chữ ký, con dấu trên C/O với chữ ký, con dấu mẫu.

- So sánh nội dung C/O với nội dung các chứng từ khác thuộc hồ sơ Hải quan như:

tên hàng, lượng hàng, hàm lượng xuất xứ, phương tiện vận tải, số tham chiếu C/O, v.v…

- Kiểm tra cách ghi các nội dung trên C/O

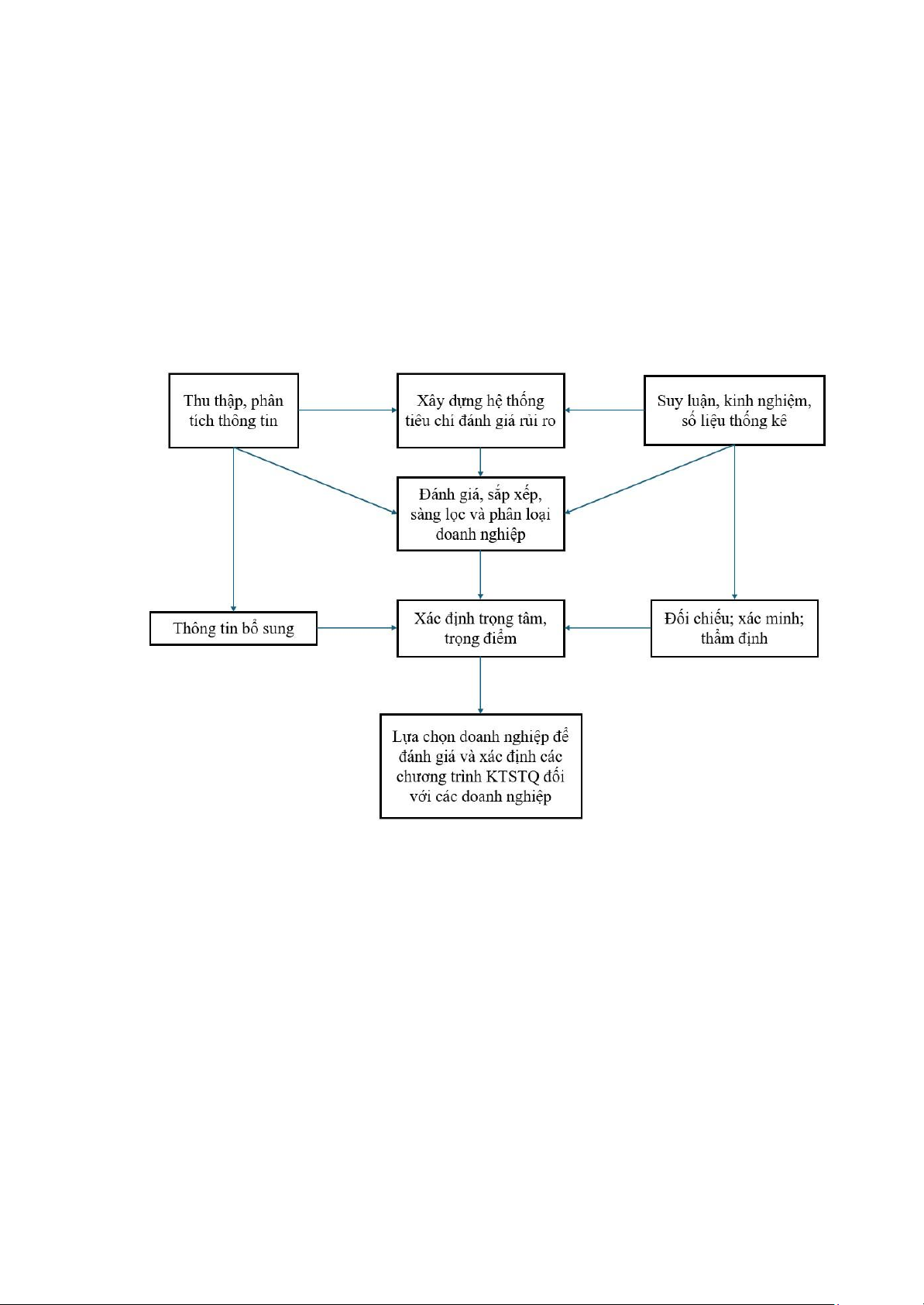

Bước 2: Xác định đối tượng và hình thức kiểm tra

- Trên cơ sở thông tin và dữ liệu về người khai hải quan, xây dựng hệ thống tiêu

chí đánh giá, xác định mức độ rủi ro cho từng doanh nghiệp theo các loại hình.

=> Phân loại doanh nghiệp, xác định doanh nghiệp trọng tâm, trọng điểm kết hợp với

các thông tin, dấu hiệu bổ sung để lựa chọn doanh nghiệp cần kiểm tra.

Quá trình lựa chọn và xác định đối tượng KTSTQ về XXHH NK

Nguồn: Thông tin từ Chi cục KTSTQ

Bước 3: Ban hành quyết định kiểm tra và thực hiện kiểm tra

- Ban hành quyết định kiểm tra: Cục trưởng Cục HQ Lạng Sơn ra quyết định kiểm

tra và công khai đến Doanh nghiệp phải KTSTQ.

- Thực hiện kiểm tra tại trụ sở cơ quan hải quan: Được tiến hành đối với hồ sơ hải

quan, hàng hóa NK đã đc thông quan trong vòng 60 ngày sau khi đc thông quan.

- Trong quá trình kiểm tra hồ sơ, Doanh nghiệp đc yêu cầu giải trình. Doanh

nghiệp có thể giải trình tại trụ sở CQHQ hoặc bằng văn bản. Sau khi kết thúc làm

việc, hai bên ký biên bản làm việc, gồm các nội dung sau:

a, Kiểm tra chứng từ chứng nhận xuất xứ hàng hoá nhập khẩu

- Giai đoạn 2017 - 2019, Cục HQLS tuân thủ đúng quy định, luật pháp và các văn

bản hướng dẫn của Bộ Tài chính về thủ tục KTSTQ lOMoAR cPSD| 58137911

- Để được cơ quan hải quan chấp nhận, chứng từ chứng nhận xuất xứ của lô hàng

NK đó phải là bản chính, có đầy đủ các thông tin về số phát hành; vận tải hàng

hóa; nhãn, mác, số và loại bao gói, mô tả hàng hóa; trọng lượng; XXHH; tên

doanh nghiệp đề nghị xin cấp chứng từ chứng nhận xuất xứ; tổ chức cấp. Chứng

từ chứng nhận này phải do cơ quan có thẩm quyền cấp, không được viết bằng

tay, không được tẩy xóa (nếu có sửa chữa tẩy xóa thì phải được cơ quan, tổ chức

cấp đóng xác nhận) và phải kèm theo bản dịch có công chứng hoặc do giám đốc

công ty đóng dấu, chịu trách nhiệm nếu không được làm bằng tiếng Anh. Đồng

thời, nội dung cơ bản của chứng từ chứng nhận này phải phù hợp

với các chứng từ đi kèm lô hàng và thực tế hàng hóa. Song có một số sai lệch có

thể được chấp nhận, ví dụ như sai lệch về mã HS trên Giấy chứng nhận xuất xứ.

- Đối với các trường hợp nghi vấn có dấu hiệu vi phạm về xuất xứ, Cục HQLS đã

tích cực áp dụng pháp luật và các tiêu chí kiểm soát hiệu quả giúp ngăn ngừa

hành vi vi phạm pháp luật, lợi dụng chính sách ưu đãi thuế, hoặc gian lận thương

mại. Trong một số trường hợp đã nhanh chóng kiểm tra thực tế hàng hóa và sử

dụng hệ thống thông tin điện tử để xác định nguồn gốc hàng hóa NK kịp thời, …

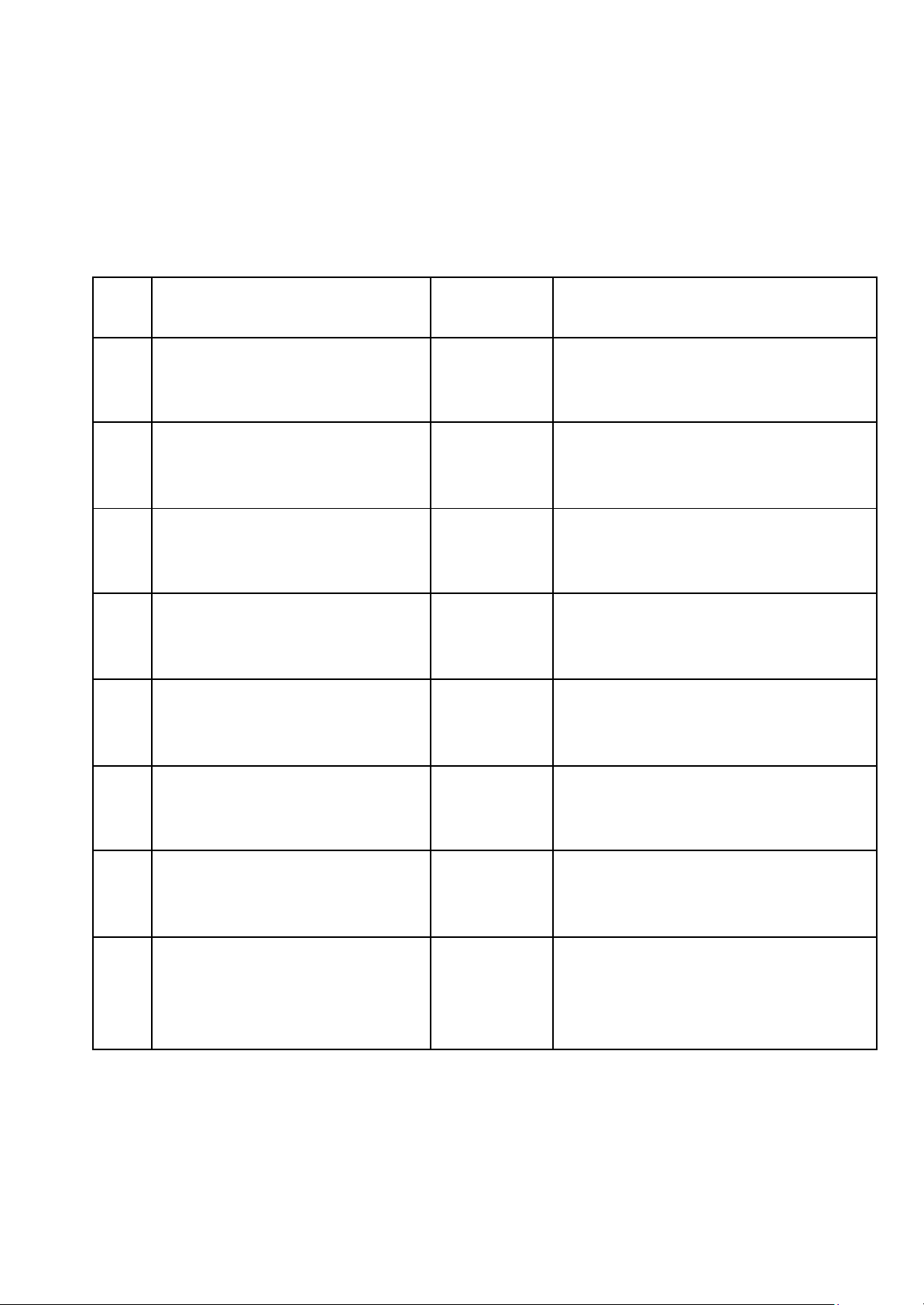

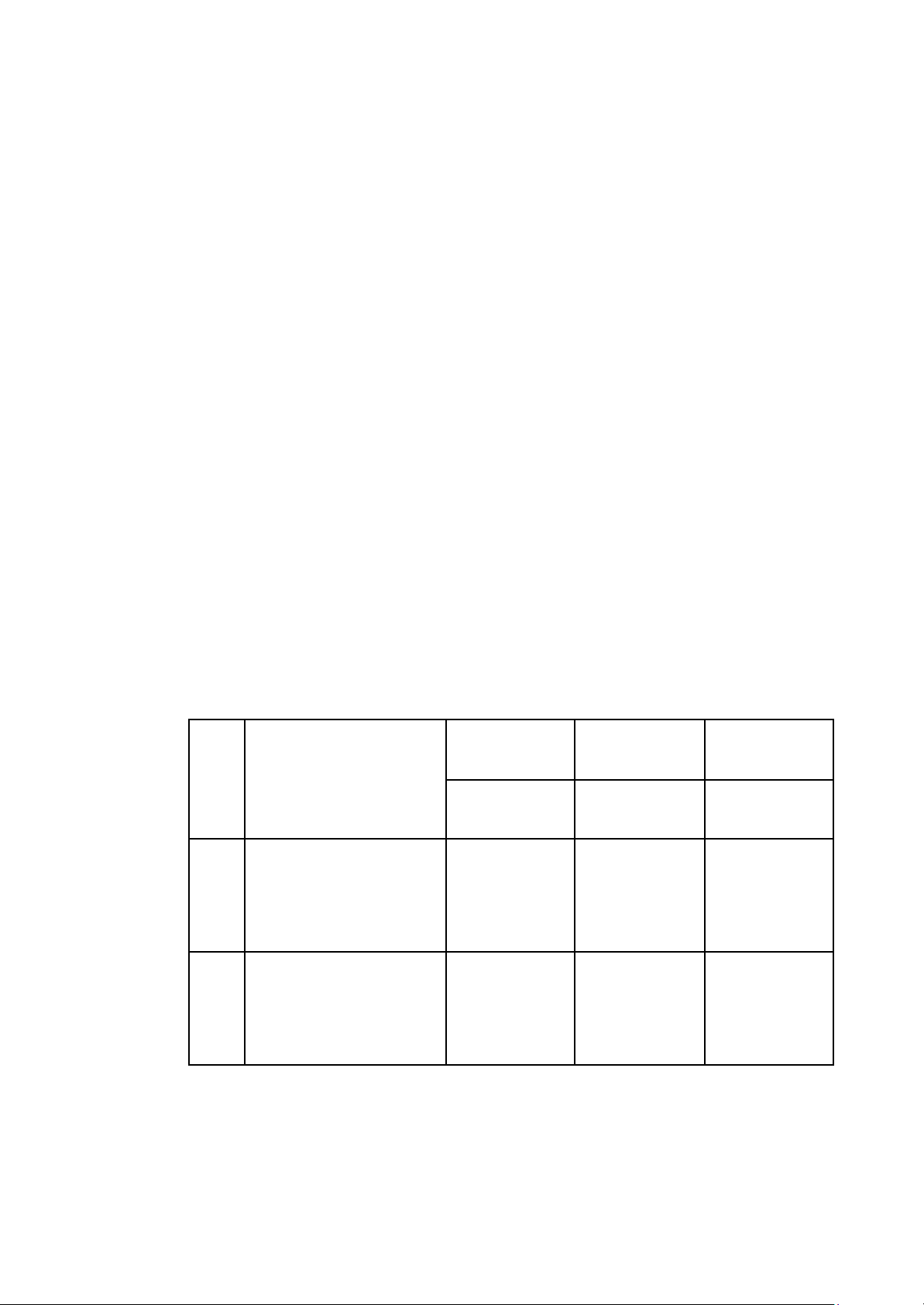

Số lượng C/O NK được kiểm tra tại Chi cục KTSTQ-Cục HQLS giai đoạn 2017- 2019 STT Chi cục 2017 2018 2019 1

Số lượng C/O NK được kiểm tra tại 385 432 615 Chi cục KTSTQ 2

Tổng C/O NK được kiểm tra bởi tất cả 808 902 1206

các Chi cục thuộc Cục HQLS 3

Tỷ lệ C/O NK được kiểm tra tại Chi cục 48 48 51 KTSTQ(%)

Nguồn: Báo cáo kết quả hoạt động của Chi cục KTSTQ các năm 2017-2019 -

KTSTQ về XXHH tại Chi cục KTSTQ Lạng Sơn cho thấy tồn tại nhiều hành vi

VPPL hải quan của các DN:

● Khai sai XXHH NK: Nhằm mục đích hưởng ưu đãi về thuế bất hợp pháp, gây

thất thoát ngân sách nhà nước. Tuy nhiên, hiện nay chưa có cơ sở đối chứng, kiểm

chứng đối với một số hàng NK độc quyền, sp giá trị cao

● DN lợi dụng chính sách ưu đãi XNK để khai báo sai loại hình HHNK: Tờ khai

NK gia công nhưng nhà máy, lao động không có thực tế

→ Xử lý theo thẩm quyền hoặc kiến nghị cấp có thẩm quyền xử lý. lOMoAR cPSD| 58137911

Số lượng C/O NK được kiểm tra tại Chi cục KTSTQ- Cục HQLS và bị từ chối giai đoạn 2017-2019 STT Chi cục 2017 2018 2019 1

Số lượng C/O NK được kiểm tra tại chi 385 432 615 cục KTSTQ 2

Số lượng C/O NK được kiểm tra tại 318 362 523

Chi cục KTSTQ bị từ chối 3

TỶ lệ C/O NK bị từ chối sau KTSTQ 83 84 85 (%) 4

Số thuế NK bị truy thu ( tỷ đồng) 1,3 1,6 2,1

Nguồn: Báo cáo kết quả hoạt động của Chi cục KTSTQ các năm 2017-2019

- Tuy nhiên thực tế cho thấy cán bộ KTSTQ mới chỉ phát hiện được một số lượng

nhỏ các hành vi VPPL của DNNK, hầu hết là các vi phạm phổ biến. Còn lại

những vi phạm mới thì ít đc phát hiện.

b, Xác minh xuất xứ HHNK

- Theo quy định hiện hành thì Chi cục KTSTQ - Cục HQLS chỉ có trách nhiệm

báo cáo, đề xuất gửi Tổng cục HQ những chứng từ chứng nhận XXHH không

phù hợp với nội dung giải trình của người khai hải quan. Việc xác minh là trách nhiệm của TCHQ.

- Giai đoạn 2017 - 2019, phát hiện 1 số sai phạm của DNNK:

● Gian lận, làm giả tờ khai XX: DN lợi dụng chính sách kinh tế mở để vi phạm về

quy tắc XX, gây thất thu thuế.

● DN lợi dụng cơ thế để NK HH hoàn chỉnh vào VN, sau đó làm thủ tục cấp chứng

nhận XX Việt Nam để hưởng lợi bất hợp pháp từ các FTA VN tham gia. Nếu HH

này đc XK ra nước ngoài, bị phát hiện gian lận nguồn gốc XX thì sẽ bị trừng phạt

Kết quả xác minh chứng từ chứng nhận XXHH NK sau KTSTQ tại Cục HQLS giai đoạn 2017-2019 STT Chi cục 2017 2018 2019 1

Số lượng C/O NK được gửi xác minh xuất xứ 8 12 16 2

Số lượng C/O NK đã có kết quả xác minh 8 12 16 3

Số lượng C/O NK bị từ chối sau xác minh 8 12 16 4

Số thuế NK bị truy thu ( tỷ đồng) 0,3 0,4 0,7 lOMoAR cPSD| 58137911

Nguồn: Báo cáo kết quả hoạt động của Chi cục KTSTQ các năm 2017-2019

- Bảng số liệu cho thấy, số lượng C/O được Cục HQLS báo cáo, đề xuất TCHQ

xác minh là tương đối nhiều, tất cả đều bị từ chối sau xác minh.

Bước 4: Xử lý các công việc liên quan đến kết quả kiểm tra

- Trường hợp phát hiện sai phạm của doanh nghiệp sau KTSTQ đối với XXHH :

- Chi cục KTSTQ gửi kết quả kiểm tra cho Chi cục Hải quan cửa khẩu nơi nhận tờ

khai NK để tiến hành xử lý theo quy định về XXHH hiện hành.

- Gồm: từ chối chứng từ chứng nhận XXHH và xử lý gian lận XXHH.

- Ấn định thuế và xử phạt hành chính (nếu có)

- Giải quyết khiếu nại, tố cáo( nếu có)

- Báo cáo và phản hồi hệ thống STQ01 kết quả KTSTQ.

- Lưu trữ hồ sơ theo quy định.

* Đánh giá về việc thực hiện mục tiêu kiểm tra sau thông quan về xuất xứ hàng hóa nhập khẩu:

- Giai đoạn 2017-2019, Công tác KTSTQ về XXHH NK tại Cục HQLS đã đi vào

nề nếp, các mục tiêu kiểm tra cơ bản đạt được.

- Qua kiểm tra đã phát hiện, ngăn chặn hành vi trốn thuế, buôn lậu, gian lận thương

mại trong NK hàng hóa. Qua đó truy thu thuế NK, đảm bảo nguồn thu chính đáng

cho NSNN từ NK hàng hóa. Đồng thời góp phần cùng ngành Hải quan cả nước

bảo vệ doanh nghiệp, người tiêu dùng khỏi những tác động tiêu cực từ buôn lậu,

gian lận thương mại.

Kết quả thực hiện một số mục tiêu KTSTQ về XXHH NK tại Cục HQLS giai đoạn 2017-2019 STT Chỉ tiêu 2019 2018 2019 Số lượng Số lượng Số lượng 1 Tổng ℅ NK vi phạm 318 362 523 bị từ chối sau KTSTQ(tờ) 2 1,3 1,6 2,1 Tổng số tiền thuế NK bị truy thu về NSNN sau KTSTQ( tỷ đồng)

Nguồn: Báo cáo kết quả hoạt động của Chi cục KTSTQ các năm 2017-2019

- Bảng trên cho thấy số lượng C/O NK vi phạm và số tiền thuế truy thu về

NSNN có sự gia tăng trong giai đoạn 2017-2019.

=>Điều này cho thấy công tác KTSTQ về XXHHNK đóng góp vai trò

quan trọng trong kiểm soát hđ NK hàng hóa của các doanh nghiệp. lOMoAR cPSD| 58137911

*Điểm mạnh trong KTSTQ về XXHH NK tại Cục HQLS:

- Công tác thu thập, phân tích thông tin khá toàn diện nên đã tiến hành phân loại

và lựa chọn tương đối chính xác các đối tượng doanh nghiệp cần KTSTQ về XXHH NK.

- Công tác kiểm tra giấy tờ chứng minh XXHH NK đã có trọng tâm, trọng điểm,

tập trung vào những doanh nghiệp, lô hàng nghi ngờ theo kết quả của công tác

thu thập, phân tích, đánh giá thông tin về hoạt động buôn lậu, gian lận thương

mại. Kết quả kiểm tra giấy tờ chứng minh XXHH NK có độ chính xác cao.

- Công tác báo cáo, đề xuất TCHQ xác minh xuất xứ hàng hóa NK được thực hiện

theo quy trình đối với những trường hợp cần thiết phải xác minh để đảm bảo

không bỏ sót bất kỳ vi phạm nào của doanh nghiệp.

- Kết quả kiểm tra được xử lý một cách triệt để, vừa đảm bảo lợi ích của doanh

nghiệp, vừa đảm bảo lợi ích của nhà nước

*Điểm yếu trong KTSTQ về XXHH NK tại Cục Hải quan tỉnh Lạng Sơn -

Hạn chế trong công tác thu thập, xử lý, phân tích thông tin:

● Thông tin từ các nguồn trong và ngoài ngành liên quan đến hoạt động KTSTQ

về XXHH NK còn thiếu và yếu

● Việc tra cứu thông tin thực hiện chưa thường xuyên do hạn chế về CSHT kỹ

thuật đường truyền giữa Cục và các Chi cục Hải quan cửa khẩu chưa đảm bảo.

● Số dấu hiệu phát hiện qua thu thập, xử lý thông tin không cao

○ Có thể dẫn đến việc lập danh sách đối tượng kiểm tra không mang tính

trọng điểm, đưa ra kết quả kiểm tra thiếu chính xác và kéo dài thời gian thực hiện KTSTQ -

Chưa có bộ tiêu chí thống nhất trong việc lựa chọn doanh nghiệp thực hiện KTSTQ về XXHH NK

● Dẫn đến khó khăn trong khâu thu thập, phân tích thông tin, kéo dài thời gian thực hiện quy trình -

Tồn tại nhiều thủ tục, giấy tờ gây mất thời gian -

Thời gian thực hiện công tác xác minh xuất xứ hàng hóa nhập khẩu khá dài, gây tồn đọng hàng hóa -

Có thể bị ảnh hưởng bởi các yếu tố chủ quan: Chỉ từ 1 đến 2 công chức sẽ chịu

trách nhiệm chính từ thu thập thông tin đến kết thúc kiểm tra, dự thảo biên bản

làm việc, nội dung kết luận...

*Nguyên nhân của điểm yếu trong KTSTQ về XXHH NK tại Cục Hải quan tỉnh Lạng Sơn -

Những nguyên nhân thuộc về Cục Hải quan tỉnh Lạng Sơn:

● Cơ sở vật chất, kỹ thuật chưa đáp ứng yêu cầu hoạt động KTSTQ

● Sự phối hợp trong và ngoài ngành trong KTSTQ về XXHH NK còn nhiều hạn chế:

§ Trong nội bộ ngành: Phối hợp giữa các đơn vị thuộc Cục Hải quan Lạng Sơn

với lực lượng KTSTQ chưa có hiệu quả rõ rết, chưa mang tính hệ thống § Ngoài

ngành hải quan: Còn thiếu những quy chế phối hợp cụ thể cho hoạt động lOMoAR cPSD| 58137911

KTSTQ, gây khó khăn cho việc hợp tác, cung cấp trao đổi thông tin giữa các

đơn vị triển khai nghiệp vụ KTSTQ -

Những nguyên nhân thuộc về môi trường vĩ mô:

● Hệ thống văn bản quy phạm pháp luật còn tồn tại một số hạn chế cần phải được

sửa đổi, bổ sung, hoàn thiện. Một số thủ tục và giấy tờ còn phức tạp, kéo dài quá trình

● Luật pháp quốc tế đa dạng, hoạt động thương mại quốc tế phát triển nhanh tạo

áp lực thay đổi, điều chỉnh. *Kiến nghị

-Đối với các cơ quan quản lý nhà nước trung ương:

Trước hết, cần giảm thiểu số lượng văn bản hướng dẫn, hướng tới áp dụng trực tiếp điều

luật, giúp người khai hải quan và cán bộ hải quan dễ thực hiện. Bộ Tài chính và Tổng

cục Hải quan cần rà soát, chỉnh sửa hệ thống văn bản liên quan, bổ sung các quy định

còn thiếu để phù hợp với thực tế. Quy định về thời gian KTSTQ cần được sửa đổi, bỏ

giới hạn 60 ngày kiểm tra tại trụ sở cơ quan hải quan để tránh gây tốn kém không cần thiết.

Bên cạnh đó, cần tăng cường phối hợp với các cơ quan như Bộ Công an, Viện Kiểm sát,

Tòa án để xây dựng quy chế phối hợp cưỡng chế quyết định hành chính, đảm bảo thu

đúng, thu đủ thuế và tránh thất thu cho ngân sách nhà nước. Đồng thời, cần phối hợp

với Ngân hàng Nhà nước để ban hành quy định chặt chẽ về cung cấp thông tin, tạo điều

kiện thuận lợi cho hoạt động KTSTQ. Sự phối hợp này sẽ giúp cơ quan thuế và hải quan

có đầy đủ thông tin về hoạt động của doanh nghiệp qua ngân hàng thương mại, từ đó

nâng cao hiệu quả công tác quản lý và kiểm tra.

Đồng thời, khi hoàn thiện các văn bản quy phạm pháp luật cần phải chú ý đến các chuẩn

mực của WCO và các thông lệ quốc tế, trước mắt phải phản ánh được các cam kết và

nghĩa vụ của Việt Nam khi đã là thành viên WTO,WCO và với tư cách là thành viên của

các tổ chức quốc tế như ASEAN, APEC.

-Đối với Tổng cục hải quan

TCHQ cần sớm hoàn thiện quy trình và thông tư hướng dẫn về xác định trị giá trình thuế

đối với hàng hóa XNK, nhằm tránh sự chồng chéo trong quản lý ở một đơn vị Cục HQLS

đối với cùng sự việc kiểm tra thông quan & sau thông quan.

Đồng thời, quy định về khai bổ sung trong vòng 60 ngày theo Quyết định số 3550/QĐ-

TCHQ đang bộc lộ những bất cập khi doanh nghiệp thường không tự nguyện thực hiện,

gây lãng phí nguồn lực cho Chi cục KTSTQ và không đạt hiệu quả mong muốn. Do đó,

Tổng cục Hải quan (TCHQ) cần xem xét sửa đổi quy định này. Bên cạnh đó, TCHQ cần

đẩy mạnh công tác tuyên truyền về KTSTQ thông qua việc phối hợp với các cơ sở đào

tạo, mở rộng chương trình đào tạo và phát triển hệ thống đại lý hải quan có năng lực.

Việc khuyến khích doanh nghiệp sử dụng dịch vụ của các đại lý này cũng góp phần nâng

cao hiệu quả khai báo và tuân thủ pháp luật hải quan.

-Đối với doanh nghiệp nhập khẩu hàng hóa

+) Cần chủ động, tích cực nắm bắt và áp dụng các quy định về xuất xứ hàng hóa, thuế

quan vào trong hoạt động kinh doanh lOMoAR cPSD| 58137911

+) Nâng cao chất lượng nguồn nhân lực thực hiện thủ tục hải quan, đảm bảo họ có trình

độ, am hiểu về XXHH, tránh những sai sót trong quá trình làm thủ tục kiểm tra XXHH.

DANH MỤC CÁC TỪ VIẾT TẮT Chữ viết tắt Ý nghĩa Cục HQLS

Cục Hải quan tỉnh Lạng Sơn KTSTQ Kiểm tra sau thông quan NK Nhập khẩu NSNN Ngân sách Nhà nước TCHQ Tổng cục Hải quan USD Đô la Mỹ VNĐ Việt Nam Đồng WCO

Tổ chức Hải quan Thế giới WTO

Tổ chức Thương mại Thế giới XK Xuất khẩu XNK Xuất nhập khẩu

DANH MỤC TÀI LIỆU THAM KHẢO

1. Cục HQLS (2017), Báo cáo kết quả hoạt động của Cục HQLS năm 2017, Hà Nội.

2. Cục HQLS (2018), Báo cáo kết quả hoạt động của Cục HQLS năm 2018, Hà Nội.

3. Cục HQLS (2019), Báo cáo kết quả hoạt động của Cục HQLS năm 2019, Hà Nội. 4.

Chi cục KTSTQ- Cục HQLS (2017), Báo cáo kết quả hoạt động của Chi cục KTSTQ năm 2017, Hà Nội. 5.

Chi cục KTSTQ- Cục HQLS (2018), Báo cáo kết quả hoạt động của Chi cục KTSTQ năm 2018, Hà Nội. 6.

Chi cục KTSTQ- Cục HQLS (2019), Báo cáo kết quả hoạt động của Chi cục KTSTQ năm 2019, Hà Nội. 7.

Đào Thị Hoa Sen (2017), Hoàn thiện pháp luật về KTSTQ ở Việt Nam, Luận án

tiến sĩ, Học viện Chính trị Quốc gia Hồ Chí Minh. 8.

Nguyễn Đình Cháng (2020), Kiểm tra XXHH NK tại Cục Hải quan thành phố

Hải Phòng, Luận văn thạc sĩ, Trường Đại học Đại Nam. lOMoAR cPSD| 58137911 9.

Nguyễn Thành Biên (2015), Hoàn thiện cơ chế KTSTQ đối với hàng hóa NK tại

Cục Hải quan tỉnh Hà Giang, Luận văn thạc sĩ, Trường Đại học Kinh tế- Đại học Quốc gia Hà Nội. 10.

Nguyễn Thị Kim Oanh (2011), KTSTQ ở Việt Nam trong bối cảnh tự do hoá

thương mại, Luận án tiến sĩ, Học viện Tài chính. 11.

Nguyễn Văn Hòa (2014), Một số giải pháp hoàn thiện công tác KTSTQ trong

giai đoạn hiện nay, Luận văn thạc sĩ, Trường Đại học Kinh tế Quốc dân. 12.

Quốc hội (2016), Luật Thuế XK, Thuế NK Số: 107/2016/QH13 ngày 06/04/2016, Hà Nội. 13.

Tổ chức Hải quan thế giới (1999), Nghị định thư về sửa đổi Công ước quốc tế về

đơn giản hóa và hài hòa thủ tục Hải quan, Vương quốc Bỉ. 14.

Văn Bá Tín và ctv (2013), Nghiên cứu phương pháp KTSTQ về XXHH NK trong

thông quan điện tử, Đề tài nghiên cứu cấp Tổng cục Hải quan.

ĐÁNH GIÁ MỨC ĐỘ ĐÓNG GÓP Họ và tên

Mã Sinh Viên Đóng góp (%)

Đào Tiến Tài (Nhóm trưởng) 11236351 100 Vũ Nguyễn Đức Anh 11236255 100 Hứa Hưng Bình 11236261 100 Lê Việt Dũng 11236269 100 Nguyễn Hữu Chí Hoàng 11236297 100

Tài liệu liên quan:

-

Lý thuyết Chương 1, 2, 3 và đề thi tổng hợp môn Nghiệp vụ hải quan | Trường Đại học Kinh Tế Quốc Dân

32 16 -

C5 Hải quan và thủ tục hải quan

42 21 -

Kiểm tra thực tế hàng hóa trong thủ tục hải quan xuất nhập khẩu | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

75 38 -

Đề cương về Hồ sơ Hải Quan Xuất Nhập Khẩu | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

77 39