Lý thuyết Chương 1, 2, 3 và đề thi tổng hợp môn Nghiệp vụ hải quan | Trường Đại học Kinh Tế Quốc Dân

Lý thuyết Chương 1, 2, 3 và đề thi tổng hợp môn Nghiệp vụ hải quan | Trường Đại học Kinh Tế Quốc Dân. Tài liệu được sưu tầm giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem.

Môn: Nghiệp vụ hải quan 63 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD|30675510

Nghiệp vụ hải quan - Lý thuyết chương 1 2 3

Nghiệp vụ Hải quan (Đại học Kinh tế Quốc dân) Scan to open on Studeersnel

Studocu is not sponsored or endorsed by any college or university

Downloaded by Anh nguy?n (anhkaka1212@gmail.com) lOMoARcPSD|30675510

Đề thi: 4 câu (được sử dụng tài liệu, không mang vở viết)

Câu 1: Lựa chọn phương án đúng (2đ)

Câu 2: Đúng/Sai giải thích (3đ) Câu 3: BT (3đ)

Câu 4: Lý thuyết (Trình bày 1đ, giải thích + liên hệ 1đ) *Tuần 10: kiểm tra *Tuần 11-14: thuyết trình

Bài mở đầu: Hải quan và môn học nghiệp vụ hải quan

Số thuế NK(XK) phải nộp = Số lượng hàng NK(XK) x Giá tính thuế hàng NK(XK) x

Thuế suất của hàng NK(XK) x Tỉ giá hối đoái của ngoại tệ so với VNĐ

- Giá tính thuế cho hàng NK/XK: Số tiền thực tế DN VN đã trả cho DNNN: Phải xác

định được trị giá hải quan của hàng hóa xuất nhập khẩu đó

6 phương pháp xác định trị giá hải quan của hàng hóa XNK

- Thuế suất: Dựa vào phân loại hàng hóa XNK -> xác định HS CODES

6 quy tắc phân loại hàng hóa XNK

-> Xuất xứ hàng hóa -> các quy tắc xuất xứ - Tỷ giá hối đoái

=> Số thuế NK/XK phải nộp -> Thuế tiêu thụ đặc biệt -> Thuế môi trường -> VAT

VD: Ô tô 10000 USD CIP phải chịu 4 loại thuế: Thuế NK: 43% Thuế TTDB: 37%

Thuế MT (thường là số tuyệt đối): (Tổng bên trên)*550 USD/đơn vị hàng hóa

VAT: (Tổng tất cả bên trên)*10% Thủ tục hải quan: B1: Khai báo HQ

Downloaded by Anh nguy?n (anhkaka1212@gmail.com) lOMoARcPSD|30675510

B2: Data -> Hải quan -> Phân luồng -> Xác định và phản hồi -> Phân luồng

Xanh: Chỉ thu phí nếu có. Vàng/Đỏ: Kiểm tra hồ sơ (chứng từ để nộp)

Kiểm tra hồ sơ (Hợp đồng XNK, B/L, Packing List, CO,. .)

-> Ra quyết định thông quan B3: Phúc tập hồ sơ B4: Kiểm tra sau thông quan B5 B6 B7 Incoterms giúp xác định:

- Giá tính thuế XK/NK: là giá tính tại cửa khẩu không tính phí vận chuyển

DAP (Incoterms 2020) bao gồm 3 điều kiện của 2010: DAF: giao tại biên giới DES: giao trên tàu

DDU: giao tại nơi đến nhưng chưa trả thuế CIF: đường biển CIP: đường air DAP: Nhập từ TQ,. .

CFR đã bao gồm phí vận chuyển; CFR = FOB + giá vận chuyển

- Cơ cấu chi phí liên quan (vận tải, bảo hiểm, xếp dỡ. .) -> trị giá hải quan (điều chỉnh +/- ra khỏi giá hàng)

Đối tượng của thủ tục hải quan: Hàng hóa/Phương tiện vận tải (cho chuyên ngành Hải quan).

Hàng hóa: Bao gồm hàng hóa XK, NK, quá cảnh, hành lý, ngoại hối, tiền VN của người

xuất/nhập cảnh, vật dụng trên phương tiện vận tải xuất cảnh, nhập cảnh, kim khí quý, đá

quý, cổ vật, văn hóa phẩm, bưu phẩm, các tài sản khác XNK, quá cảnh hoặc lưu giữ trong

địa bàn hoạt động hải quan.

Downloaded by Anh nguy?n (anhkaka1212@gmail.com) lOMoARcPSD|30675510

Bài 2: Các phương pháp xác định trị giá hải quan (trị giá tính thuế) theo GATT/WTO Nội dung

- Phương pháp xác định trị giá giao dịch thực tế, hàng giống hệt, hàng tương tự.

- Phương pháp xác định trị giá khấu trừ, trị giá tính toán.

VD về trị giá khấu trừ: tính giá CIF trừ bớt đi giá bán nhập khẩu ở thị trường VN, trừ đi

các chi phí bên trong => ra giá tính thuế.

- Phương pháp suy luận (áp dụng 5 phương pháp trên và mở rộng)

1. Phương pháp xác định trị giá giao dịch thực tế

1.1. Khái niệm trị giá giao dịch/ Trị giá tính thuế/ Trị giá hải quan (tương đồng & liên quan đến nhau)

- Là giá cả cả thực tế đã hoặc sẽ phải trả cho hàng hóa khi hàng hóa đó được bán theo

nghiệp vụ xuất khẩu đến nước của người nhập khẩu (trừ hàng tặng, phi mậu dịch,. .),

được điều chỉnh phù hợp với các quy định của điều 8 Hiệp định giá trị GATT.

=> liên quan đến nghiệp vụ mua bán quốc tế

Giá thực tế đã thanh toán là tổng số tiền người mua (nhập) đã/sẽ thanh toán cho người

bán (xuất) về số lượng hàng đã nhập khẩu. Việc thanh toán có thể do người nhập chuyển

trả cho người xuất hoặc người nhập khẩu chuyển trả cho người thứ 3 theo yêu cầu của người xuất.

1.2. Công thức xác định trị giá tính thuế

Trị giá tính thuế = Trị giá giao dịch = Giá thực tế đã/sẽ phải thanh toán +/- các khoản phải điều chỉnh.

- Giá thực tế đã thanh toán bao gồm: + Tiền đặt cọc

+ Tiền trả trước cho lô hàng

+ Tiền ứng trước cho lô hàng

- Giá thực tế sẽ phải thanh toán: bao gồm khoản ghi (hoặc ko ghi cụ thể) trên hóa đơn

thương mại (CI – Commerce Invoice) nhưng người mua phải trả cho người bán theo

thỏa thuận mua bán giữa 2 bên.

Downloaded by Anh nguy?n (anhkaka1212@gmail.com) lOMoARcPSD|30675510

+ Các khoản thanh toán gián tiếp: khoản buyer trả cho người thứ 3 theo yêu cầu của

seller, thanh toán bằng cách bù trừ nợ.

+ Các khoản chiết khấu:

VD: giày giá 500,000 VND = 200 USD = > chiết khấu 15, 20, 25% theo số lượng mua

bán, cấp độ thương mại,. . hình thức thanh toán trả trước giảm 3%, trả chậm..

Có khoản chiết khấu trên CI thì cộng lại, nếu không ghi gì thì là giá thực tế.

Trị giá hóa đơn: gồm giá hóa đơn, khoản thanh toán gián tiếp, khoản chiết khấu, cọc, trả

trước,. . (nếu các khoản sau = 0 thì trị giá hóa đơn = giá hóa đơn, còn không thì trị giá

hóa đơn > giá hóa đơn).

b. Các khoản điều chỉnh cộng (+)

+ Nguyên tắc điều chỉnh cộng

người mua gánh chịu và chưa nằm trong giá ghi trên CI. Trường hợp lô hàng nhập

khẩu có khoản phản cộng nhưng ko có số liệu khách quan để xác định được giá trị

tính thuế thì ko được chấp nhận và phải chuyển sang phương pháp xác định trị giá tính thuế tiếp theo.

Khoản phải cộng liên quan trực tiếp đến hàng hóa nhập khẩu.

+ Các khoản phải cộng vào trị giá giao dịch để xác định trị giá tính thuế:

Các chi phí do người mua phải chịu nhưng chưa được tính vào trị giá giao dịch

Trị giá của hàng hóa, dịch vụ do người mua cung cấp miễn phí hoặc giảm giá,

khoản trợ giúp cho người bán để SX và tiêu thụ hàng hóa nhập vào VN.

Tiền bản quyền, phí giấy phép sử dụng các quyền sở hữu trí tuệ liên quan đến

hàng hóa nhập khẩu mà người mua phải trả (thường là hàng hóa công nghệ)

Các khoản ng mua thu được sau khi định đoạt, sử dụng hàng hóa nhập khẩu được

chuyển dưới mọi hình thức cho ng bán hàng nhập khẩu.

Chi phí vận tải, bốc dỡ, bảo hiểm,. .

Chuyển hàng hóa chuyển từ

c. Các khoản điều chỉnh trừ (-) - Nguyên tắc

Có chứng từ hợp pháp, hợp lệ.

Lưu ý: Trị giá giao dịch vẫn được chấp nhận nếu người khai hải quan ko có số liệu khách

quan để xác định và ko trừ ra khỏi trị giá giao dịch các khoản này.

Các khoản dưới đây đc trừ ra khỏi trị giá giao dịch nếu đã được tính trong giá mua hàng nhập khẩu:

Downloaded by Anh nguy?n (anhkaka1212@gmail.com) lOMoARcPSD|30675510

- Chi phí phát sinh sau nhập khẩu: xây dựng, kiến trúc, lắp đặt, bảo dưỡng,. .

- Chi phí vận chuyển, bảo hiểm trong nội địa phát sinh sau nhập khẩu

- Các khoản thuế, phí, lệ phí phải nộp ngân sách nhà nước tính trong giá mua hàng nhập khẩu.

- Cắc khoản giảm giá thực hiện trước khi xếp hàng lên ptvc ở nước xuất, được lập thành

văn bản và nộp cùng tờ khai hải quan hàng hóa nhập khẩu. (đã được thỏa thuận từ trước

giữa 2 bên trên hợp đồng lúc ký)

- Các chi phí ng mua chịu, lquan đến tiếp thị hàng hóa nhập khẩu, bao gồm:

chi phí nghiên cứu, điều tra thị trường;

quảng cáo nhãn hiệu, thương hiệu;

trưng bày, giới thiệu sp

tham gia hội chợ, triển lãm,

chi phí kiểm tra số lượng, chất lượng trả cho cơ quan giám định (ng bán trả thì ko được

trừ, ng mua yêu cầu và ng mua trả thì được trừ).

chi phí mở L/C thanh toán nếu do buyer trả cho ngân hàng đại diện cho buyer thực hiện thanh toán tiền hàng.

khoản lãi suất theo thỏa thuận tài chính của ng mua và lquan đến việc mua hàng nhập

khẩu (bán chịu) sẽ được trừ ra

VD: vay 10k USD trong 6 tháng, lãi suất 4,8%/12 tháng. Trả chậm 800 USD. Trả chậm

ko được vượt quá lãi suất vay NH. Nếu lãi suất ra 500 thì ko được trừ.

1.3. Các điều kiện áp dụng phương pháp xác định trị giá giao dịch thực tế

- Phải có bằng chứng đó là nghiệp vụ bán hàng xuất khẩu cho 1 nước nhập khẩu (có hợp đồng XNK)

- Ng mua ko bị hạn chế định đoạt (toàn quyền) hoặc sử dụng hàng hóa sau khi nhập,

ngoại trừ các hạn chế sau:

+ hạn chế về mua bán, sử dụng hàng theo quy định của pháp luật VN

+ hạn chế về nơi tiêu thụ sau nhập

Downloaded by Anh nguy?n (anhkaka1212@gmail.com) lOMoARcPSD|30675510

+ những hạn chế khác nhưng ko làm ảnh hưởng đến trị giá hàng hóa

- Việc bán hàng hoặc giá cả ko bị phụ thuộc vào các điều kiện hoặc các xét đoán mà giá

trị hàng đang được định giá ko thể xác định được (nếu có quá nhiều điều kiện ràng buộc

như: mua ở thời điểm nào, mua bnh lô,. .)

- Sau bán lại, chuyển nhượng, hoặc sử dụng hàng hóa nhập khẩu người mua ko phải

chuyển trả thêm bất cứ 1 khoản tiền nào dù là trực tiếp hay gián tiếp cho người bán. Trừ

các điều chỉnh hợp lý được thực hiện phù hợp với quy định của điều 8 GATT 1994 (điều

13 nghị định số 40/2007/NĐ-CP ngày 16/03/2007)

- Seller, buyer không có quan hệ đặc biệt.

Ví dụ: vợ chồng, cha mẹ,. .

ký hợp đồng phải có hiệu lực pháp lý

Những khoản điều chỉnh +/- nếu có thì ng mua phải có chứng từ hợp lệ, hợp pháp theo quy định

Nếu có bao bì khi đóng hàng để vận chuyển, trên hợp đồng phải thỏa thuận để

đảm bảo bao bì này đi liền với hàng hóa hoặc bao bì được tính riêng với giá hàng

hóa (trường hợp tính riêng phải khai mã riêng)

VD: xuất khẩu trà ô long Đà Lạt, dùng bao bì đồng, sắt => cao hơn trị giá hàng hóa thì

không được tính là đi liền

Nếu có giao dịch trả chậm, cần cân nhắc phí trả chậm ko cao quá mức (=<) lãi suất

vay ngoại tệ phổ biến hiện tại. VD Bài tập:

Ví dụ 1: Một lô hàng nhập khẩu gồm 2000 sản phẩm về Việt Nam từ Ấn Độ trị giá theo

hoá đơn là 50.000 USD, có quá cảnh qua Campuchia. Lô hàng được vận chuyển theo

hình thức đa phương thức, do người mua tự thu xếp. Cước phí vận chuyển từng chặng như sau:

• Chi phí vận chuyển đường biển từ cảng Calcuta, Ấn Độ đến cảng của Campuchia: 800 USD

• Chi phí dỡ hàng, giao nhận hàng hoá và chứng từ tại cảng Campuchia: 75 USD

• Phí vận chuyển đường bộ từ cảng Campuchia đến Chi cục hải quan Mộc Bài, Tây Ninh: 300 USD

• Phí chuyên chở từ Mộc Bài đến nhà máy của người nhập khẩu: 150 USD

• Tổng cộng cước phí vận chuyển là 1.325 USD

• Phí bảo hiểm trọn gói từ Ấn Độ đến điểm giao hàng tại nhà máy của người nhập khẩu là 2% trị giá hoá đơn

Giao dịch thoả mãn điều kiện áo dụng phương pháp trị giá giao dịch. Hãy xác định trị giá tính thuế của lô hàng.

Downloaded by Anh nguy?n (anhkaka1212@gmail.com) lOMoARcPSD|30675510 Bài làm:

- Trị giá hoá đơn: 50.000

- Chi phí vận chuyển: 1.325 - 150 = 1.175

- Chi phí bảo hiểm: 2%*50.000 = 1.000

=> Trị giá tính thuế = 50.000 + 1.175 + 1.000 = 52.175 3 cột:

Tổng giá hóa đơn = 300,000 USD

- Giá hóa đơn: 290*500 = 145,000 USD

- Khoản thanh toán gián tiếp (nợ): 5000 USD

- Khoản tiền trả trước: 150.000 USD

Các khoản điều chỉnh cộng = 171,400 USD

- Phí môi giới: 300000*2% = 6000 USD

- Bao bì (đây là khoản trợ giúp) = 5000 USD

- Chi phí thiết kế customize thực hiện ở nước ngoài (trước khi đưa vào VN) = 10,000 USD

- Tiền bản quyền = 150,000 USD

Downloaded by Anh nguy?n (anhkaka1212@gmail.com) lOMoARcPSD|30675510 - Bảo hiểm = 400 USD

Các khoản điều chỉnh trừ (không có vì chưa có dữ kiện về đến Việt Nam) = 0 Ví dụ:

2. Phương pháp trị giá giao dịch của hàng giống hệt

(tìm lô hàng giống hệt của công ty khác rồi xem trị giá,các tiêu chuẩn thỏa mãn, tự điều chỉnh rồi tính thuế)

2.1. Khái niệm hàng giống hệt

Hàng giống hệt là hàng giống nhau về mọi phương diện, kể cả đặc tính vật lý, chất lượng, danh tính, uy tín.

Hàng hóa được coi là giống hệt phải thỏa mãn 5 điều kiện sau:

+ Giống nhau về tính chất vật lý (cứng, dễ vỡ,. .)

+ Giống nhau về chất lượng (đăng ký tiêu chuẩn chất lượng gì?)

+ Giống nhau về danh tiếng hàng hóa (xe SH sản xuất ở Thái Lan và Việt Nam không giống nhau)

+ Được SX ở cùng 1 quốc gia (vaccine xuất xứ ở Anh, Thái, Indo,. .) + Do cùng 1 nhà SX

(2 ý dưới liên quan đến xuất xứ hàng hóa)

Lưu ý: Những khác biệt nhỏ bé bề ngoài như về màu sắc, kích cỡ không vi phạm 5 tiêu

chí trên làm ảnh hưởng đến chất lượng và giá => vẫn được coi là hàng giống hệt. Còn ví

dụ khác màu nhưng khác về thị hiếu, giá, thời điểm,. . => ko được coi là hàng giống hệt.

2.2. Nội dung phương pháp 2:

- Chọn lô hàng nhập khẩu lô hàng giống hệt đủ điều kiện

- Xác định trị giá giao dịch của lô hàng nhập khẩu giống hệt đã tìm được

- Điều chỉnh trị giá giao dịch của lô hàng nhập khẩu giống hệt về cùng cấp độ thương

mại, cùng điều kiện vận chuyển với lô hàng đang phải xác định trị giá giao dịch

- Lấy trị giá tính thuế. . .

Hàng hóa nhập khẩu giống hệt phải thỏa mãn các điều kiện sau:

Downloaded by Anh nguy?n (anhkaka1212@gmail.com) lOMoARcPSD|30675510

- Lô hàng nhập khẩu giống hệt được xuất khẩu đến VN vào cùng ngày hoặc trong vòng

60 ngày trước hoặc sau ngày XK của lô hàng được xác định trị giá tính thuế (càng gần

ngày càng được ưu tiên)

- Lô hàng NK có giao dịch có giao dịch mua bán ở cùng cấp độ thương mại hoặc đã được

điều chỉnh về cùng cấp độ bán buôn hoặc bán lẻ, có cùng số lượng hoặc đc điều chỉnh về

cùng số lượng với lô hàng được xác định trị giá tính thuế.

*Mức độ ưu tiên: cùng cấp độ thương mại, cùng số lượng > cùng cấp độ thương mại,

khác số lượng > khác cấp độ thương mại, cùng số lượng > khác cấp độ thương mại, khác số lượng

- Lô hàng NK giống hệt có cùng khoảng cách và phương thức vận chuyển hoặc đã được

điều chỉnh về cùng khoảng cách và phương thức vận chuyển giống như lô hàng được xác

định trị giá tính thuế.

- Nếu không có lô hàng nhập khẩu được SX bởi cùng 1 nhà SX thì mới xét đến hàng hóa

được SX bởi các nhà SX khác, nhưng phải đảm bảo các quy định về hàng hóa NK giống hệt.

- Khi xác định đc từ 2 giá trị giao dịch của hàng hóa nhập khẩu giống hệt trở lên => lấy

trị giá giao dịch thấp nhất, sau khi đã điều chỉnh mức giá về cùng các điều kiện quy định.

3. Phương pháp trị giá giao dịch của hàng tương tự

3.1. Khái niệm hàng tương tự

- Là những hàng hóa tuy không giống nhau về mọi phương diện nhưng có đặc điểm

giống nhau, tính chất giống nhau được làm từ các nguyên liệu, vật liệu giống nhau và

điều đó làm cho mặt hàng thực hiện được các chức năng giống nhau và có thể chuyển

đổi, thay thế lẫn nhau về mặt thương mại.

3.2. Điều kiện áp dụng

Có các đặc trưng cơ bản giống nhau, bao gồm:

- Nguyên liệu, vật liệu giống nhau, có cùng phương pháp chế tạo

- Có cùng chức năng, mục đích sử dụng

- Chất lượng SP tương đương nhau

- Có thể hoán đổi cho nhau trong giao dịch thương mại

- Được SX ở cùng 1 nước

- Được SX ở cùng 1 nhà SX hoặc nhà SX khác được ủy quyền.

3.3. Nội dung phương pháp 3

Downloaded by Anh nguy?n (anhkaka1212@gmail.com) lOMoARcPSD|30675510

1. Chọn lô hàng nhập khẩu tương tự đủ ĐK

2. Xác định trị giá giao dịch của lô hàng nhập khẩu tương tự đã tìm được

3. Điều chỉnh trị giá giao dịch của lô hàng NK tương tự về cùng cấp độ thương mại, cùng

ĐK vận chuyển với lô hàng đang phải xác định trị giá giao dịch

4. Lấy trị giá tính thuế của lô hàng tương tự sau khi được điều chỉnh làm trị giá tính thuế

cho lô hàng đang phải xác định trị giá tính thuế. Ví dụ:

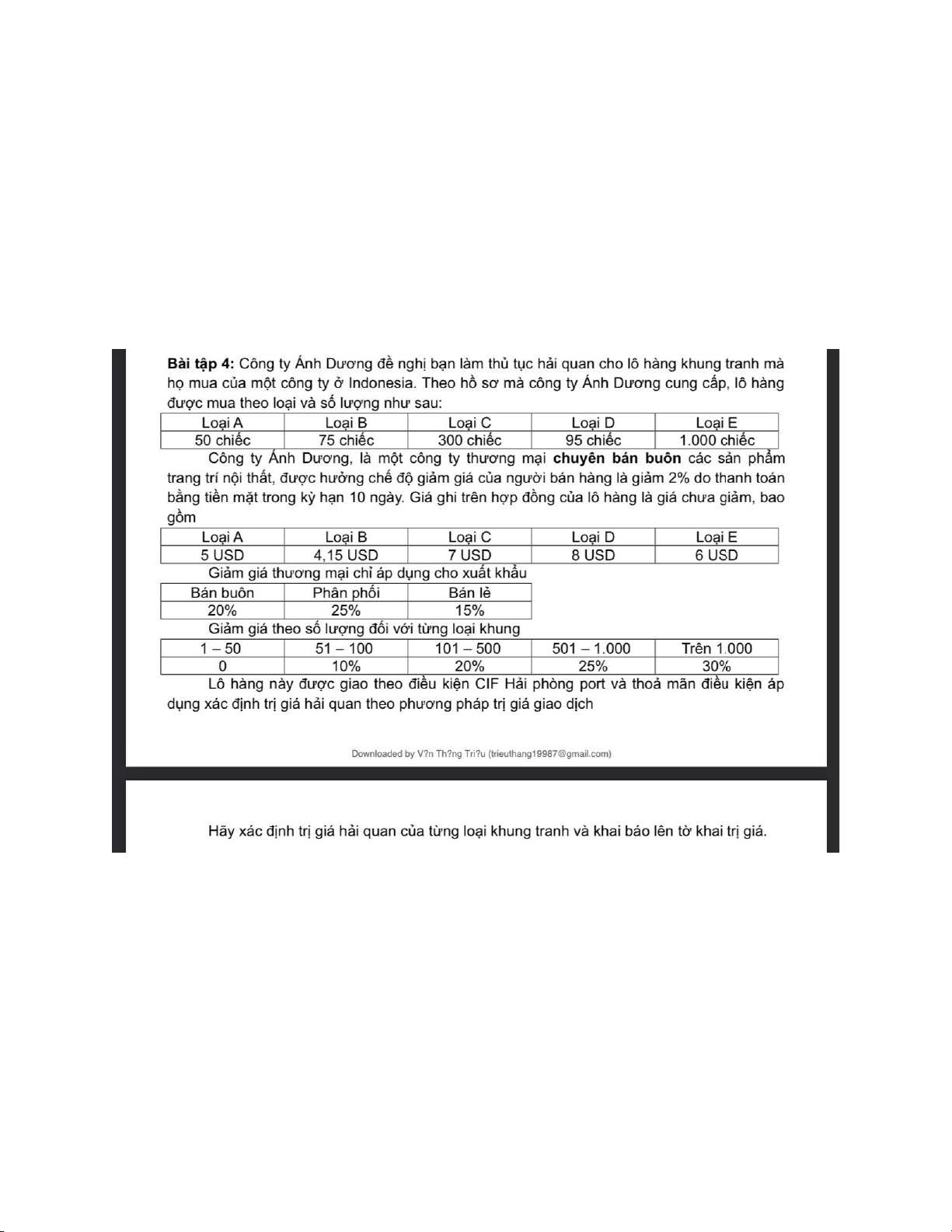

Giá bán thực tế khung loại C của Ánh Dương:

7 USD – 20% bán buôn – 20% số lượng – 2% thanh toán

Downloaded by Anh nguy?n (anhkaka1212@gmail.com) lOMoARcPSD|30675510

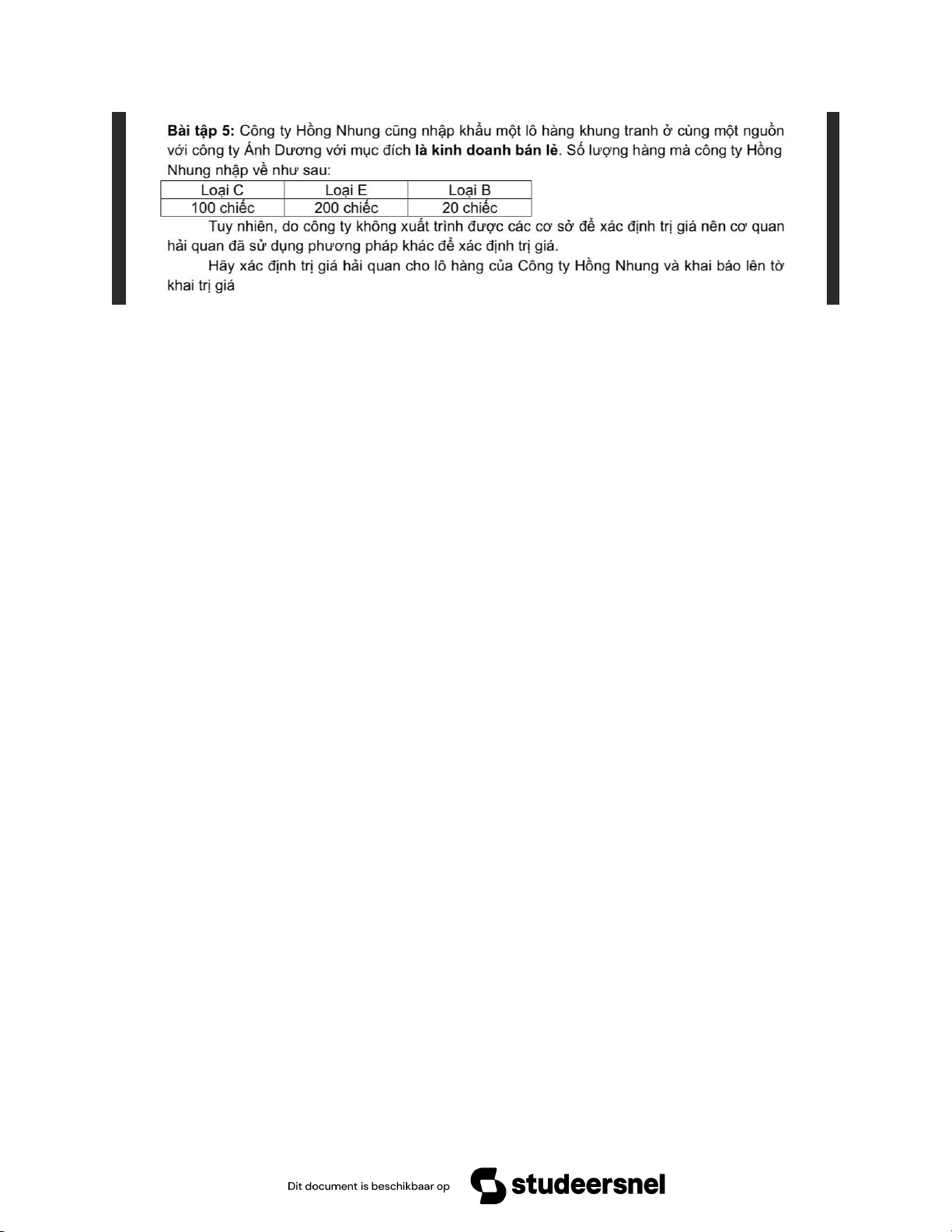

Giá bán thực tế khung loại C của Hồng Nhung:

7 USD – 15% bán lẻ – 10% số lượng (không tính 2% giống như Ánh Dương)

Câu hỏi thảo luận:

1. Có hai lô quần áo trước đây đã cùng nhập khẩu và xác định trị giá theo quy định của

phương pháp 2. Cả 2 lô hàng quần áo này đều được làm từ lụa 100% với nhiều màu

sắc, kích cỡ khác nhau nhưng toàn bộ quần áo này đều được cắt theo cùng một mẫu

mã. Một lô tên của nhà thiết kế thời trang nổi tiếng, còn lô kia không. Hỏi hai lô hàng

trên có được coi là giống hệt nhau không?

Trả lời: Không, vì không cùng nhà sản xuất.

1. Bạn có 2 lô hàng xe đạp khác nhau, cả hai lô đều có cùng kích cỡ, màu sắc, kiểu

dáng… Một lô đã được lắp ráp, còn lô kia chưa được lắp ráp. Hỏi: Những lô hàng trên

có được coi là hàng hoá giống hệt nhau không?

Trả lời: Có, vì xe đạp lắp ráp đơn giản. (Nếu mà là ô tô thì không phải hàng hoá giống hệt nhau)

2. Bạn có hai lô hàng giấy dán tường, có cùng màu sắc, mẫu mã và kích thước dài rộng

như nhau. Một lô hàng do một người trang trí nội thất nhập khẩu, lô hàng kia do một

người bán buôn nhập khẩu, lượng hàng mà người bán buôn nhập khẩu lớn hơn nên

giá hạ hơn. Hỏi: Các cuộn giấy này có giống hệt nhau không?

Trả lời: Có, vì giá cả không nằm trong tiêu chí để xác định hàng giống hệt nhau.

4. Phương pháp trị giá khấu trừ

4.1. Khái niệm phương pháp trị giá khấu trừ

Là trị giá được xác định căn cứ vào giá bán hàng hóa nhập khẩu, hàng hóa nhập khẩu

giống hệt, hàng hóa nhập khẩu tương tự trên thị trường nội địa Việt Nam sau khi trừ đi

các chi phí hợp lý và lợi nhuận thu được sau khi bán hàng nhập khẩu.

4.2. Nội dung phương pháp trị giá khấu trừ

Từ giá bán của chính lô hàng nhập khẩu ở thị trường trong nước hoặc giá bán hàng hóa

nhập khẩu giống hệt hoặc giá bán của hàng hóa nhập khẩu tương tự, sử dụng giá bán đó

khấu trừ các chi phí phát sinh sau khi nhập khẩu để tìm ra trị giá tính thuế của lô hàng

Downloaded by Anh nguy?n (anhkaka1212@gmail.com) lOMoARcPSD|30675510

nhập khẩu. (xác định giá bán ở thị trường trong nước => khấu trừ các chi phí => tìm ra trị giá tính thuế)

4.3. Điều kiện áp dụng phương pháp khấu trừ

- Phải có hoạt động bán hàng nhập khẩu, hoặc hàng giống hệt, hoặc tương tự tại nước nhập khẩu.

- Hàng nhập khẩu, hoặc hàng giống hệt, hoặc tương tự phải cùng điều kiện như khi chúng

nhập khẩu (phải bán ra nguyên trạng như khi nhập về)

- Phải bán lại cho người mua không có quan hệ đặc biệt.

- Hàng nhập khẩu, hoặc hàng giống hệt, hoặc tương tự phải được bán lại vào cùng thời

điểm hay cùng kỳ với lô hàng được xác định trị giá (trong vòng 90 ngày).

4.4. Xác định trị giá hải quan theo phương pháp khấu trừ

Bước 1 (về thứ tự lựa chọn hàng hóa): Xác định đơn giá bán lại hàng hóa trên thị trường trong nước.

Giá bán trên thị trường nội địa phải là giá bán của chính hàng hóá đang được xác định giá

trị tính thuê. Trường hợp hàng hóa nhập khâu chưa được bán tại thời điêm nhập khâu thì

lây giá bán cua hàng hoa nhập khẩu giống hệt, nếu không có giá bán của hàng hóa nhập

khẩu giống hệt thì lấy giá bán của hàng hóa tương tự được bán trên thị trường trong nước,

với điều kiện hàng hóá đó được bán nguyên trạng như khi nhập khẩu

Giá bán được lựa chọn là đơn giá bán của hàng hóa bán ra có số lượng lớn nhất sau khi

nhập khẩu và phải đủ để hình thành đơn giá (phải đạt tối thiểu 10% lượng hàng hóá của

lô hàng nhập khẩu được chọn giá bán để khấu trừ)

• Giá bán cho người mua trong nước không có mối quan hệ đặc biệt

• Các giao dịch bán lại này phải diễn ra trong vòng 90 ngày kể từ ngày nhập khẩu lô hàng

Bước 2 (phải tối thiểu 10% lượng hàng hóa của lô hàng được chọn để khấu trừ): xác định

các khoản được khấu trừ ra khỏi đơn giá bán

a. Trường hợp nhập khẩu hàng theo phương thức mua đứt bán đoạn:

- Các chi phí vận tải và chi phí mua bảo hiểm cho hàng hóa khi tiêu thụ trên thị trường trong nước.

- Các chi phí vận tải và chi phí mua bảo hiểm cho hàng hóa khi tiêu thụ trên thị trường nội địa.

- Các khoản thuế, phí và lệ phí phải nộp ngân sách nhà nước khi nhập khẩu và bán hàng

nhập khẩu mà theo quy định của pháp luật hiện hành được hạch toán vào doanh thu

bán hàng, giá vốn và chi phí bán hàng nhập khẩu.

Downloaded by Anh nguy?n (anhkaka1212@gmail.com) lOMoARcPSD|30675510

- Chi phí quản lý chung liên quan đến việc bán hàng nhập khẩu;

- Lợi nhuận bán hàng sau khi nhập khẩu.

b) Trường hợp người nhập khẩu là đại lý bán hàng cho thương nhân nước ngoài thì khấu

trừ khoản hoa hồng mà người đó được hưởng,

- Trường hợp đại lý bán hàng được thương nhân nước ngoài ủy quyền thực hiện một số

hoạt động có liên quan đến việc bán hàng hóa sau khi nhập khẩu tại Việt Nam ngoài hợp

đồng đại lý thì những chi phí của các hoạt động này phát sinh tại Việt Nam cũng được trừ

trong phạm vi các chi phí đã được thoả thuận trong hợp đồng (những việc phát sinh

ngoài bán hàng, trên hợp đồng và có thỏa thuận thì sẽ được trừ bỏ)

- Chi phí phát sinh sau khi nhập khẩu được phép khấu trừ phải phản ánh trung thực chi

phí chung và lợi nhuận thực tế, phổ biến trong kinh doanh ngành hàng đó.

c). Hàng hoá nhập khẩu qua quá trình gia công, chế biến thêm ở trong nước thì cũng được

xác định trị giá tính thuế theo nguyên tắc giá bán hàng nội địa và trừ đi các chi phí gia

công, chế biến làm tăng thêm trị giá của hàng hoá.

Phương pháp xác định trị giá tính thuế này sẽ không được áp dụng khi:

- Hàng hoá nhập khẩu sau khi gia công, chế biến không còn nguyên trạng như khi nhập khẩu;

- Hàng hoá nhập khẩu khi gia công, chế biến vẫn giữ nguyên đặc điểm, tính chất, công

dụng như khi nhập khẩu nhưng chỉ còn là một bộ phận của hàng hoá được bán ra trên thị trường Việt Nam.

- Trường hợp sau khi gia công, chế biến hàng hoá nhập khẩu không còn nguyên trạng

như khi nhập khẩu, nhưng vẫn có thể xác định được chính xác giá trị tăng thêm do quá

trình gia công, chế biến thì trị giá tính thuế vẫn được áp dụng.

4.5. Các chứng từ phải nộp

Người nhập khẩu phải nộp các chứng từ (bản sao có đóng dấu sao y bản chính của đơn vị):

- Hoá đơn bán hàng do Bộ Tài chính phát hành hoặc cho phép sử dụng.

- Hợp đồng đại lý bán hàng nếu người nhập khẩu là đại lý bán hàng của người xuất khẩu.

Hợp đồng này phải qui định cụ thể khoản phí hoa hồng mà người đại lý được hưởng, các

khoản chi phí mà người đại lý phải trả.

- Các chứng từ, số liệu kế toán hợp pháp, hợp lệ (có bản giải trình kèm theo) về chi phí

chung, các chi phí khác và lợi nhuận bán hàng.

- Biên lai thuế hoặc thông báo thuế về các khoản thuế đã nộp hoặc sẽ phải nộp.

Downloaded by Anh nguy?n (anhkaka1212@gmail.com) lOMoARcPSD|30675510

- Tờ khai hàng hóa nhập khẩu của lô hàng được lựa chọn để khấu trừ.

- Các tài liệu cần thiết khác để kiểm tra, xác định trị giá tính thuế theo yêu cầu của cơ quan Hải quan.

5/ Phương pháp trị giá tính toán 5.1 Khái niệm

Phương pháp trị giá tính toán là phương pháp xác định trị giá hải quan của hàng hóa dựa

trên các chi phí liên quan đến việc sản xuất và bán hàng để xuất khẩu đến nước nhập khẩu

- Giá thành hay trị giá của nguyên vật liệu, chi phí của quá trình sản xuất hoặc quá trình

gia công khác được sử dụng trong quá trình sản xuất

- Chi phí chung và lợi nhuận

- Các chi phí điều chỉnh (+/-)

5.2 Các yếu tố của trị giá tính toán:

5.2.1) Giá thành hay trị giá của nguyên vật liệu, chi phí của quá trình sản xuất hoặc

quá trình gia công khác được sử dụng trong quá trình sản xuất

a) Giá thành hay trị giá của nguyên vật liệu: - Nguyên liệu thô - Bán thành phẩm

- Các bộ phận lắp ráp hay chi tiết chế tạo sẵn b) Chi phí về sản xuất:

Chi phí về nhân công sản xuất trực tiếp

Chi phí về hao mòn máy móc tham gia vào quá trình sản xuất

Chi phí về nhiên liệu, năng lượng tiêu hao

Các chi phí gián tiếp như giám sát, bảo dưỡng máy móc

Các chi phí về bao bì, đóng gói, chi phí trợ giúp…

Chi phí về khấu hao máy móc, thiết bị, giây truyền sản xuất tham gia trực tiếp vào quá trình sản xuất.

5.2.2. Lợi nhuân và chi phí chung của người sản xuất hàng hóa nhập khẩu

Downloaded by Anh nguy?n (anhkaka1212@gmail.com) lOMoARcPSD|30675510

- Chi phí chung bao gồm tất cả chi phí trực tiếp hay gián tiếp của quá trình sản xuất và

bán để xuất khẩu hàng hóa, nhưng chưa được tính vào giá thành của sản phẩm hàng hóa

- Lợi nhuận và chi phí chung theo quy định của Hiệp định trị giá GATT/WTO cũng như

pháp luật Việt Nam là lợi nhuận và chi phí chung thường được phản ánh trong các hoạt

động bán hàng cùng phẩm cấp hoặc cùng chủng loại với hàng hóa nhập khẩu đang xác

định trị giá giao dịch, được sản xuất ở nước xuất khẩu để bán hàng đến nước nhập khẩu.

5.2.3 Các chi phí vận chuyển, bảo hiểm và các chi phí có liên quan đến việc vận chuyển hàng hóa nhập khẩu:

- Chi phí vận tải, bốc hàng, dỡ hàng, chuyển hàng có liên quan đến việc vận chuyển hàng

nhập khẩu đến cửa khẩu nhập.

- Chi phí bảo hiểm để vận chuyển hàng hoá nhập khẩu đến cửa khẩu nhập. CIF CIP nơi đến

DAP (địa điểm ở biên giới)

Định giá theo phương pháp cộng dồn: Giá bán i = Zi (giá thành) + % lợi nhuận.

5.3 Áp dụng phương pháp trị giá tính toán 5.3.1 Cách áp dụng

a)Đối với nhà nhập khẩu

- Tính toán xác định trị giá hải quan của lô hàng nhập khẩu

- Chuẩn bị mọi tài liệu có liên quan để chứng minh cho trị giá hải quan khai báo b) Đối với hải quan

Hải quan phải kiểm tra xem liệu các chi phí đó có hợp lệ không và hải quan phải chắc

chắn việc tính toán do nhà nhập khẩu thực hiện là đúng.

5.3 Áp dụng phương pháp trị giá tính toán

5.3.2 Các chứng từ phải nộp:

- Bản kê chi phí sản xuất, chi phí chung và lợi nhuận cho việc sản xuất và bán hàng xuất

khẩu có xác nhận của nhà sản xuất

- Chứng từ về các khoản phải cộng ( nếu có) Lưu ý:

Downloaded by Anh nguy?n (anhkaka1212@gmail.com) lOMoARcPSD|30675510

1. Việc xác định trị giá tính toán phải dựa trên các số liệu của nhà sản xuất cung cấp phù

hợp với các nguyên tắc kế toán của nước sản xuất hàng hoá, trừ khi các số liệu này không

phù hợp với số liệu thu thập được tại Việt Nam.

2. Không được tiến hành việc kiểm tra hoặc yêu cầu xuất trình để kiểm tra sổ sách kế

toán hay bất kỳ hồ sơ nào khác của các đối tượng không cư trú trên lãnh thổ Việt Nam,

nhằm mục đích xác định trị giá tính toán.

6/ Phương pháp suy luận 6.1 Khái niệm:

Phương pháp suy luận là phương pháp xác định trị giá hải quan của hàng hóa bằng cách

áp dụng lại từ phương pháp 1 đến phương pháp 5 theo thứ tự nhưng được sử dụng linh

hoạt và hợp lý dựa trên số liệu đã thu thập được ở nước nhập khẩu, mở rộng điều kiện

theo hướng linh hoạt hơn.

6.2 Điều kiện áp dụng

1/ Khi áp dụng phương pháp suy luận thì KHÔNG được sử dụng các trị giá dưới đây để

xác định trị giá tính thuế:

a) Giá bán trên thị trường nội địa của mặt hàng cùng loại được sản xuất tại Việt Nam.

VD: không được bán xe máy sản xuất tại Thái Lan và Việt Nam cùng 1 giá tại Honda Vĩnh Phúc.

b) Giá bán hàng hoá ở thị trường nội địa nước xuất khẩu.

c) Giá bán hàng hoá để xuất khẩu đến một nước khác ( ngoài nước nhập khẩu)

VD: không được dùng giá bán thị trường Indonesia khấu trừ.

d) Chi phí sản xuất hàng hoá ngoài các chi phí được sử dụng trong phương pháp trị giá tính toán.

đ) Giá tính thuế tối thiểu (Đã bỏ vì Việt Nam là thành viên WTO)

e) Các loại giá giả định;

f) Trị giá cao hơn khi xác định được từ hai trị giá giao dịch của hàng hóa giống hệt hoặc

hàng hóa tương tự trở lên.

2/ Phải đựa trên trị giá hải quan đã được xác định trước đó, theo nghĩa rộng nhất trong trừng mực có thể

3/ Các phương pháp này phải nhất quán với các nguyên tắc chung của Hiệp định và

Downloaded by Anh nguy?n (anhkaka1212@gmail.com) lOMoARcPSD|30675510 điều 7 của GATT

+ Nguyên tắc chung của hiệp định GATT:

- Có độ tin cậy cao nhất về trị giá của hàng hóa nhập khẩu

- Thống nhất trong việc xác định trị giá giao dịch

- Công bằng và trung thực

- Hệ thống xác định trị giá giao dịch phải dựa trên các tiêu chí đơn giản và hợp lý

- Nhất quán với các thông lệ thương mại

+ Nguyên tắc của điều 7 GATT:

. Phải căn cứ vào trị giá thực tế của hàng hóa

. Không được căn cứ vào trị giá của hàng hóa được sản xuất tại nước nhập khẩu hoặc trị giá áp đặt hay hư cấu

. Phải là giá mà với mức giá ấy hàng hóa đó hoặc hàng hóa tương tự được bán trong kỳ

kinh doanh bình thường, với các điều kiện cạnh tranh không hạn chế

4/ Phải dựa trên cơ sở dữ liệu thu thập được từ nước nhập khẩu

6.3 Nội dung phương pháp suy luận

a) Vận dụng linh hoạt phương pháp 1 (Phương pháp trị giá giao dịch thực tế)

- Thỏa thuận qua thư tín thương mại hợp pháp được chấp nhận

- Người mua không có đủ toàn quyền định đoạt, sử dụng hàng hóa do điều kiện từ phía

người bán, nhưng những điều kiện đó không làm ảnh hưởng đến trị giá của hàng hóa

b) Vận dụng linh hoạt phương pháp 2 và phương pháp 3

- Linh hoạt về kỳ giao dịch: +/- 90 ngày (Nếu quay lại chọn phương pháp lô hàng giống

hệt/tương tự thì được linh hoạt lên 120 ngày)

- Linh hoạt về nước xuất xứ (có thể cùng quốc gia, khác nhà sản xuất)

c) Vận dụng linh hoạt phương pháp khấu trừ

Đơn giá khấu trừ có thể chọn là đơn giá bán ra có thời hạn trong 90 ngày (trước là 60 ngày)

d) Vận dụng phương pháp 2 kết hợp với phương pháp 4 hoặc 5

Có thể sử dụng phương pháp 2 (lô hàng giống hệt/tương tự tính thuế) theo phương pháp

khấu trừ hoặc tính toán, không bắt buộc phải là phương pháp 1 (tính toán thực tế).

Downloaded by Anh nguy?n (anhkaka1212@gmail.com) lOMoARcPSD|30675510

e) Vận dụng phương pháp 3 kết hợp với phương pháp 4 hoặc 5

Bài tập: Công ty Minh Khang ở Việt Nam nhập khẩu 2 lô sản phẩm đúc bằng thép từ

công ty Thép Chiangmai Thái Lan lần lượt vào ngày 1/8 và ngày 15/8/2010, mỗi lô hàng

bao gồm 600 sản phẩm với giá 80 USD/chiếc. Giá mua chưa tính đến chi phí khuôn đúc

đã qua sử dụng do công ty Minh Khang cung cấp miễn phí cho người bán. Khuôn đúc

mới được mua tại Việt Nam có giá gốc là 10.000 USD và vận chuyển đến nhà máy của

Thép Chiangmai ở Thái Lan với toàn bộ chi phí là 2000 USD.

Khuôn đúc đã được sử dụng để sản xuất ra 3.000 sản phẩm, khuôn vẫn còn một nửa

tuổi thọ. Khi nhận được khuôn đúc, công ty Thép Chiangmai đã sản xuất và lưu kho

3.000 sản phẩm cùng với khuôn rập và đem huỷ khuôn theo thoả thuận với Minh Khang.

Minh Khang muốn phân bổ trị giá khuôn đúc vào lô hàng thứ nhất.

Hãy xác định trị giá hải quan cho cả 2 lô hàng và khai báo lên 2 tờ khai trị giá. Biết rằng

Minh Khang là một nhà phân phối ở miền Bắc của công ty Thép Chiangmai Thái Lan.

Ngoài Minh Khang còn có 2 nhà phân phối khác ở miền Trung và miền Nam. Trong hồ

sơ chứng từ đều thể hiện rằng Công ty Thép Chiangmai Thái Lan thoả thuận với các nhà

phân phối của mình như với các công ty độc lập khác. Lô 1: - Giá bán = 48000

Khoản điều chỉnh cộng:

- Giá khuôn: 10000*(600/3000)/2=2000 Lô 2: - Giá bán = 48000 Vận chuyển: 2000 Tổng: Bài tập:

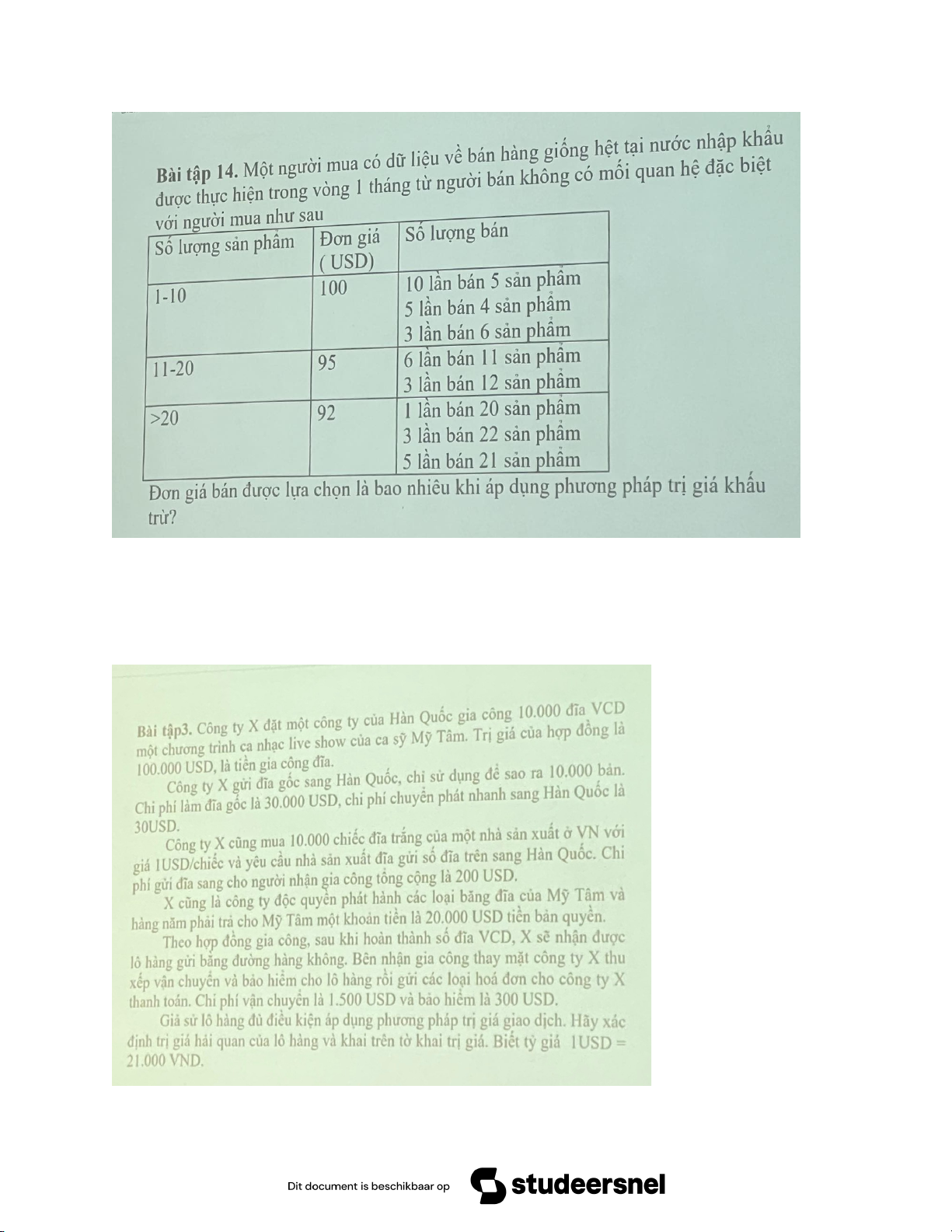

Downloaded by Anh nguy?n (anhkaka1212@gmail.com) lOMoARcPSD|30675510 Chọn đơn giá 92 USD Bài tập:

Downloaded by Anh nguy?n (anhkaka1212@gmail.com)

Tài liệu liên quan:

-

C5 Hải quan và thủ tục hải quan

42 21 -

Kiểm tra thực tế hàng hóa trong thủ tục hải quan xuất nhập khẩu | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

75 38 -

Kiểm Tra Sau Thông Quan Hàng Hóa Xuất Nhập Khẩu Tại Cục Hải Quan Lạng Sơn | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

76 38 -

Đề cương về Hồ sơ Hải Quan Xuất Nhập Khẩu | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

77 39