Kinh tế chính trị-Lợi nhuận| Đại học Kinh Tế Quốc Dân

Đại học Kinh tế Quốc dân với những kiến thức và thông tin bổ ích giúp các bạn định hướng và họp tập dễ dàng hơn. Mời bạn đọc đón xem. Chúc bạn ôn luyện thật tối và đạt điểm cao trong kì thi sắp tới

Môn: Kinh tế chính trị Mác-Lênin (KTCT2D02) 620 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.2 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC KINH TẾ QUỐC DÂN -------***------- BÀI TIỂU LUẬN MÔN

KINH TẾ CHÍNH TRỊ MÁC LÊNIN

TIỂU LUẬN : “LÝ LUẬN VỀ LỢI NHUẬN VÀ VẬN DỤNG

ĐỂ NÂNG CAO HIỆU QUẢ KINH DOANH CỦA NGÂN

HÀNG THƯƠNG MẠI CỔ PHẦN KỸ THƯƠNG VIỆT NAM” NỘI DUNG

Giảng viên hướng dẫn :

PSG.TS Tô Đức Hạnh

Họ và tên sinh viên : Phạm Thị Thu Mã sinh viên : 11203814 Lớp tín chỉ : Kinh tế chính trị Mác Lênin(121)_28 HÀ NỘI-2021

I.Lý luận về lợi nhuận

1.1.Chi phí sản xuất TBCN

Như mọi người đều biết, muốn tạo ra giá trị hàng hóa thì tất yếu phải chi phí

một số lao động nhất định là lao động quá khứ và lao động hiện tại.

Lao động quá khứ tức là giá trị tư liệu sản xuất( c)

Lao động hiện tại là lao động tạo ra giá trị mới (v +m)

Đứng trên quan điểm xã hội thì chi phí thực tế để tạo ra giá trị hàng hóa là

c+v+m. Trên thực tế, nhà tư bản chỉ ứng ra một số tư bản để mua tư liệu sản

xuất (c) và mua sức lao động (v). Do đó, nhà tư bản chỉ xem hao phí bao nhiêu

tư bản chứ không xem hao phí bao nhiêu lao động xã hội. C. Mác gọi chi phí đó

là chi phí sản xuất TBCN, và kí hiệu bằng k (k=c+v)

Vậy chi phí sản xuất TBCN là chi phí về tư bản mà nhà tư bản bỏ ra để sản

xuất hàng hóa. Khi xuất hiện phạm trù chi phí sản xuất thì giá trị hàng hóa sẽ

biểu hiện thành W = k + m. 1.2. Lợi nhuận(p)

Chi phí tư bản là những chi phí mà nhà tư bản bỏ ra để sản xuất ra hàng hóa

Kết quả sản xuất họ thu được sản phẩm hàng hóa có giá trị bằng c+v+m

Giữa giá trị hàng hóa và chi phí sản xuất có sự chênh lệch nhau về lượng

ngang bằng với m, sau khi bán hàng hóa ( giá cả hoặc giá trị ) họ thu được

khoản tiền chênh lệch đó gọi là lợi nhuận. Vậy, lợi nhuận chính là tiền lời thu

được sau khi bán hàng hóa do có sự chênh lệch giữa giá trị hàng hóa với chi phi sản xuất

Khi đó giá trị hàng hóa (k+m) sẽ chuyển dịch thành (k+p). Vấn đề đặt ra là p và m có gì khác nhau ?

Thực chất p chính là m, m là nội dung được tạo ra trong quá trình sản xuất

kết tinh trong hàng hóa còn p là hình thức biểu hiện của m ở ngoài xã hội thông

qua lưu thông thực hiện trên thị trường mà trên thị trường có nhiều yếu tố ảnh

hưởng đến giá cả, đặc biệt là cung cầu.

Nhà tư bản cá biệt chỉ cần bán hàng hóa với mức giá cao hơn chi phí sản

xuất là đã có lợi nhuận. Trong trường hợp bán đúng bằng chi phí sản xuất là

không có lợi nhuận. Bán hàng hóa thấp hơn giá trị và cao hơn chi phí sản xuất

cũng có thể đã có lợi nhuận. Trong trường hợp này, lợi nhuận nhỏ hơn giá trị

thặng dư. Lợi nhuận chính là mục tiêu, động cơ, động lực của hoạt động sản

xuất, kinh doanh trong nền kinh tế thị trường.

1.3.Tỷ suất lợi nhuận (P’)

Tỷ suất lợi nhuận là tỷ lệ tính theo phần trăm giữa giá trị thặng dư với tổng tư bản ứng trước.

Tỷ suất lợi nhuận thường được tính hàng năm, phản ánh mức doanh lợi của

việc đẩu tư kinh doanh, chỉ cho các nhà tư bản biết đầy đủ hơn mức độ hiểu quả

kinh doanh để ra quyết định nên đầu tư vào ngành nào có lợi nhất. Vì vậy tỷ suất

lợi nhuận đã trở thành động cơ quan trọng nhất của hoạt động cạnh tranh tư bản chủ nghĩa.

Các nhân tố ảnh hưởng tới tỷ suất lợi nhuận

Thứ nhất, tỷ suất giá trị thặng dư (m’)

Tỷ suất giá trị thặng dư chỉ rõ bộ phận giá trị mới do công nhân làm thuê tạo

ra thì người công nhân nhận được bao nhiêu phần trăm và nhà tư bản lấy của họ

bao nhiêu phần trăm. Sự gia tăng của tỷ suất giá trị thặng dư sẽ có tác động trực

tiếp làm tăng tỷ suất lợi nhuận. Thực tiễn phát triển kinh tế ngày nay ở nước ta

cho thấy, cả ba yếu tố: thời gian lao động, cường độ lao động và năng suất lao

động đều quan trọng, cần được sử dụng phù hợp để nâng cao hiệu quả kinh

doanh và sức cạnh tranh của các doanh nghiệp.

Thứ hai, sự tăng lên của cấu tạo hữu cơ của tư bản (c/v)

Trong điều kiện các yếu tố khác không đổi, cấu tạo hữu cơ (c/v) của tư bản

càng thấp thì tỷ suất lợi nhuận càng cao nhưng trong một xí nghiệp cá biệt cấu

tạo hữu cơ của tư bản tăng lên sẽ dẫn tới nâng cao năng suất lao động trong xí

nghiệp ấy và giá trị cá biệt của hàng hóa do xí nghiệp sản xuất ra thấp hơn giá trị

xã hội và làm cho xí nghiệp thu được lợi nhuận siêu ngạch. Do đó thúc đẩy sự

tiến bộ kỹ thuật, tăng cường áp dụng khoa học kỹ thuật vào sản xuất, nâng cao

trình độ của người lao động,… thể hiện sự gia tăng không ngừng của cấu tạo hưu cơ tư bản.

Thứ ba, tốc độ chu chuyển của tư bản (n)

Các biện pháp rút ngắn thời gian chu chuyển của tư bản đều là các biện pháp

nâng cao tỷ suất lợi nhuận, thời gian sản xuất và thời gian lưu thông càng rút

ngắn thì lợi nhuận của doanh nghiệp càng cao và ngược lại. Do đó trong khâu

sản xuất, nhà tư bản tích cực tìm tòi, chủ động nâng cao năng suất lao động và

đồng thời mở rộng thị trường đối tác mua và bán nhằm giảm thời gian lưu thông

hàng hóa nhằm thu được nhiều của cải nhất cho doanh nghiệp.

Thứ tư, sự tiết kiệm tư bản bất biến (c)

C.Mác đã chỉ ra những biện pháp tiết kiệm tư bản bất biến mà các nhà tư bản

trong thế kỷ XIX đã sử dụng để nâng cao tỷ suất lợi nhuận, bao gồm: kéo dài lao

động thặng dư và kéo dài ngày lao động; “tiết kiệm về những điều kiện sản xuất

đặc trưng cho nền sản xuất quy mô lớn với tư cách là những điều kiện của lao

động xã hội”, “biến những

chất thải của sản xuất, những cái gọi là phế liệu, trở

thành những yếu tố sản xuất mới”, tiết kiệm trong việc sử dụng bản thân tư bản

bất biến, sử dụng những điều kiện lao động của công nhân một cách tiết kiệm,

tiết kiệm nhờ những phát minh, cải tiến trong khoa học- kĩ thuật.

1.4.Lợi nhuận bình quân

Lợi nhuận bình quân là lợi nhuận thu được theo tỷ suất lợi nhuận bình quân .

Những điều kiện hình thành tỷ suất lợi nhuận bình quân, lợi nhuận bình quân

và giá cả sản xuất là: tư bản tự do dịch chuyển và sức lao động tư do di chuyển.

Quá trình dao động trên đã dẫn đến hiện tượng bình quân hóa tỷ suất lợi nhuận

chung cho các ngành gọi là tỷ suất lợi nhuận bình quân. Khi hình thành thì ở tất

cả các ngành bằng nhau dẫn đến sự xuất hiện của lợi nhuận bình quân .

Trong CNTB tự do cạnh tranh các nhà tư bản luôn mua, bán hàng hóa theo

giá cả sản xuất. Do đó, họ luôn thu được lợi nhuận bình quân. Vì vậy giá cả sản

xuất và lợi nhuận bình quân là quy luật kinh tế của CNTB. Trong đó quy luật giá

cả sản xuất chính là hình thức biểu hiện hoạt động cụ thể của quy luật giá trị còn

quy luật lợi nhuận bình quân chính là hình thức biểu hiện hoạt động cụ thể của

quy luật giá trị thặng dư.

1.5.Lợi nhuận thương nghiệp

Tư bản thương nghiệp là một bộ phận của tư bản công nghiệp tách rời ra ở

quá trình tuần hoàn của tư bản để chuyên thực hiện chức năng lưu thông hàng

hóa. Tư bản thương nghiệp còn gọi là tư bản kinh doanh hàng hóa. Vì kinh

doanh nên tư bản thương nghiệp cũng nhằm mục đích thu lợi nhuận gọi là lợi nhuận thương nghiệp.

Lợi nhuận thương nghiệp là một phần giá trị thặng dư mà nhà tư bản công

nghiệp “nhường” cho nhà tư bản thương nghiệp vì nhà tư bản thương nghiệp

chuyên thực hiện chức năng lưu thông hàng hóa. Cách thức thực hiện là nhà tư

bản sản xuất hàng hóa cho nhà tư bản thương nghiệp với giá cao hơn chi phí sản

xuất để đến lượt nhà tư bản thương nghiệp bán hàng hóa đúng giá trị.

Khi đó lợi nhuận thương nghiệp là phần chênh lệch giữa giá mua và giá bán

song giá bán không nhất thiết phải cao hơn giá trị.

II. Thực trạng về hiệu quả kinh doanh của Ngân hàng Thương mại Cổ

phần Kỹ thương Việt Nam năm 2020.

1.Thực trạng hoạt động kinh doanh của Ngân hàng Thương mại Cổ phần Kỹ

thương Việt Nam năm 2020.

Thành lập năm 1993, Techcombank là một trong những ngân hàng cổ phần

lớn nhất tại Việt Nam và là một trong những ngân hàng hàng đầu ở châu Á.

Techcombank được xếp hạng tín dụng ở mức cao nhất trong số các ngân hàng

tại Việt Nam và được niêm yết trên Sàn giao dịch chứng khoán Thành phố Hồ

Chí Minh (HoSE) với mã giao dịch TCB.

Hà Nội, ngày 27 tháng 01 năm 2021, Ngân hàng Thương mại Cổ phần Kỹ

thương Việt Nam (Techcombank) công bố kết quả kinh doanh năm 2020 với lợi

nhuận trước thuế đạt 15,8 nghìn tỷ, tăng 23,1% so với năm 2019, cao hơn chỉ

tiêu lợi nhuận trước thuế mà Đại hội cổ đông đã thông qua là 21,5%. Ngân hàng

tiếp tục khẳng định vị thế dẫn đầu của mình với tỷ suất lợi nhuận trên tổng tài

sản trong 12 tháng đạt 3,1%.

Có thể nói, Techcombank đã kết lại quá trình thực hiện chiến lược 2016 –

2020 rất thành công, đạt được những kết quả tốt đẹp trong điều kiện kinh tế khó

khăn tại Việt Nam do đại dịch COVID-19. Kết thúc năm 2020, doanh thu (TOI)

của Ngân hàng đạt 27,0 nghìn tỷ đồng, tăng 28,4% so với doanh thu năm 2019

và vượt mức tăng 18,0% của chi phí hoạt động

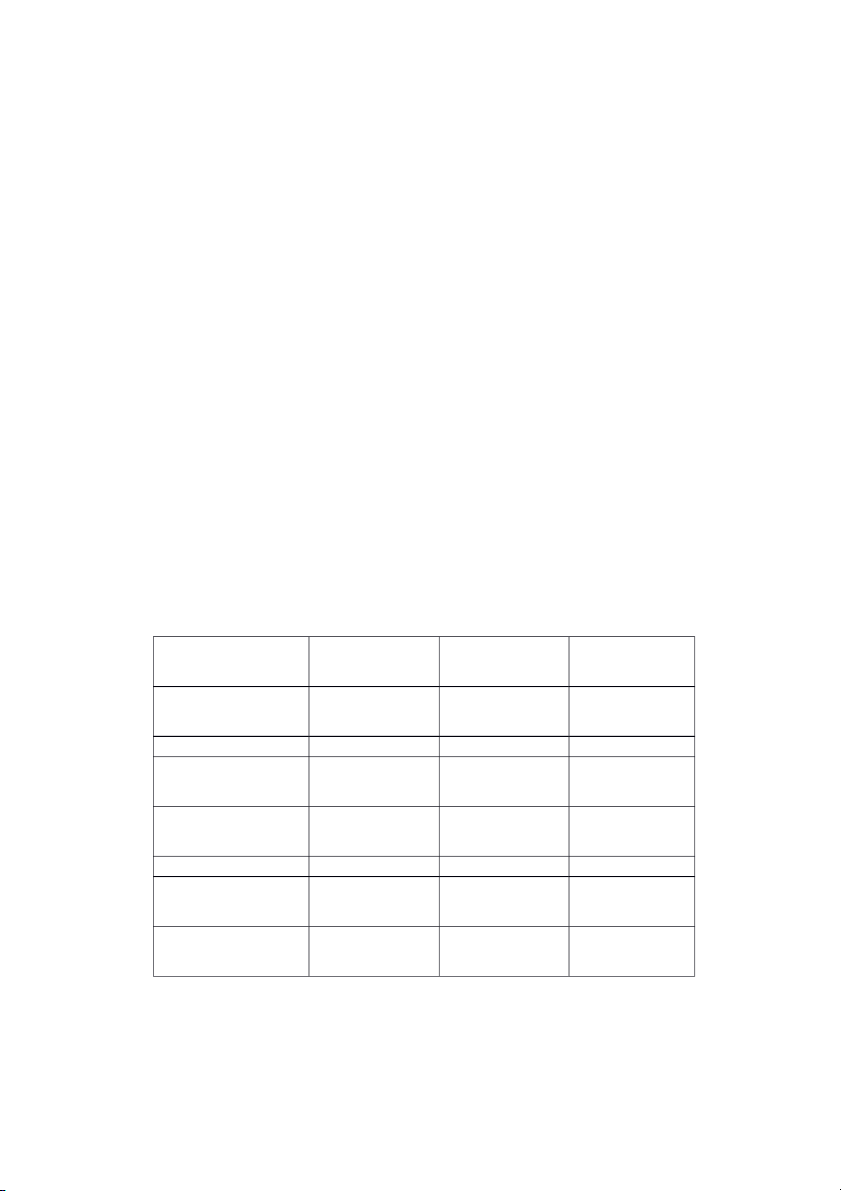

Bảng kết quả hoạt động kinh doanh của Techcombank

năm 2019 và 2020 Chỉ số 2019 2020 Thu nhập lãi thuần 14.257.844 18.751.209

Thu nhập từ hoạt động dịch vụ 3.253.353 4.188.778

Tổng thu nhập hoạt động 21.068.145 27.042.526 Lợi nhuận trước thuế 12.838.268 15.800.296

Chi phí dự phòng rủi ro tín (917.368) (2.611.035) dụng Lợi nhuận sau thuế 10.226.209 12.582.467

Từ bảng trên ta thấy, Lợi nhuận trước thuế đạt 15,8 nghìn tỷ đồng (tăng

trưởng 23,1%) với tổng thu nhập hoạt động đạt 27,0 nghìn tỷ đồng (tăng trưởng

28,4%) ,thu nhập từ hoạt động dịch vụ (NFI) đạt 4,2 nghìn tỷ đồng, tăng trưởng

28,8% so với năm 2019. Và lợi nhuận sau thuế năm 2020 đặt 12,6 nghìn tỷ đồng

tăng 22,5% so với năm 2019.

Chi phí hoạt động của năm 2020 là 8,6 nghìn tỷ đồng, tăng 18,0% so với

2019, bởi ngân hàng đã thực hiện quản lý chi phí rất chặt chẽ trong bối cảnh

nhiều biến động do dịch Covid-19. Trong năm 2020, Ngân hàng đã chủ động xử

lý một số khoản nợ xấu. Chi phí dự phòng của năm 2020 tăng lên mức 2,6 nghìn

tỷ đồng so với mức 917 tỷ đồng của năm 2019. Chi phí tín dụng được duy trì ở

mức 1,1% cho cả năm 2020, so với mức 0,5% của năm 2019.

2.Đánh giá thực trạng hiệu quả kinh doanh của Ngân hàng Thương mại Cổ

phần Kỹ thương Việt Nam năm 2020.

2.1.Những kết quả đạt được. Lợi nhuận

Trong bối cảnh dịch COVID-19 bùng phát mạnh mẽ trên phạm vi toàn cầu

kéo theo sự bất ổn có ảnh hưởng tiêu cực đến nền kinh tế tuy nhiên,

Techcombank vẫn đạt được những kết quả :

‣ Lợi nhuận trước thuế đạt 15,8 nghìn tỷ đồng (tăng trưởng 23,1%) với tổng

thu nhập hoạt động đạt 27,0 nghìn tỷ đồng (tăng trưởng 28,4%) T

‣ ăng trưởng doanh thu 21 quý liên tiếp T

‣ ỷ lệ tiền gửi không kỳ hạn (CASA) đạt mức kỷ lục mới 46,1%

‣ Dẫn đầu thị trường về tỷ suất lợi nhuận trên tổng tài sản bình quân (ROA) với 3,1% Thông tin chung Năm 2020 Năm 2019 Tăng trưởng ( Tỷ đồng) (Tỷ đồng) (%) Tổng thu nhập 27.043 21.068 28,4% hoạt động Thu nhập lãi thuần 18.751 14.258 31,5% Thu nhập từ hoạt 4.189 3.253 28,8% động dịch vụ Thu nhập ngoài lãi 4.103 3.557 15,3% khác Chi phí hoạt động (8.631) (7.313) 18% Chi phí dự phòng (2.611) (917) 184,6% rủi ro tín dụng Tổng lợi nhuận 15.800 12.838 23,1% trước thuế

Từ bảng dữ liệu trên ta thấy :

Thu nhập lãi thuần với mức tăng trưởng 31,5% - cao nhất từ trước đến nay là

nhân tố cốt lõi góp phần vào sự tăng trưởng ấn tượng của thu nhập hoạt động

năm 2020. Thành quả này có được nhờ việc thúc đẩy tăng trưởng tín dụng đạt

hạn mức được Ngân hàng Nhà nước (NHNN) cho phép (23,3%) và sự thay đổi

trong cơ cấu tín dụng để hỗ trợ khách hàng trong thời gian COVID-19.

Thu nhập từ hoạt động dịch vụ ghi nhận mức tăng trưởng 28,8% trong năm

2020 mặc dù hoạt động kinh doanh bị đình trệ ở một số doanh nghiệp và phân

khúc khách hàng nhất định trong bối cảnh COVID-19.

Vào tháng 10.2020, Techcombank vinh dự nhận giải thưởng “Ngân hàng

thanh toán tốt nhất tại Việt Nam” do The Asian Banker trao tặng, nhờ thương

hiệu cạnh tranh và khả năng xử lý lượng thanh toán lớn trong ngày.

Techcombank cũng được FinanceAsia trao giải “Ngân hàng tốt nhất Việt Nam

năm 2020”. Khoản vay hợp vốn trị giá 500 triệu đô la Mỹ được The Asset trao

giải “Khoản vay hợp vốn tốt nhất Việt Nam năm 2020”.

Trong tháng 12 năm 2020, trong số 19 ngân hàng mà Moody’s đánh giá tại

Việt Nam, Techcombank là ngân hàng duy nhất đạt mức xếp hạng BCA cao nhất

và chỉ bị hạn chế bởi mức trần xếp hạng tín nhiệm quốc gia. An toàn hoạt động

Tỷ lệ an toàn vốn theo Basel II đạt 16,1% - giúp Techcombank có nguồn

vốn vững chắc để hỗ trợ khách hàng và tạo điều kiện cho tăng trưởng khi nền

kinh tế phục hồi từ COVID-19.

So với khối ngân hàng thương mại cổ phần, Techcombank là một ngân hàng

có quy mô lớn với bề dày kinh nghiệm. Nhằm ứng phó với những biến động trên thị tr ờng, ban ƣ

lãnh đạo ngân hàng luôn duy trì tỷ lệ cho vay so với tổng tài sản

ở mức an toàn dưới 60% nhằm đảm bảo tốt thanh khoản; giữ vững hệ số an toàn

vốn (CAR) ở mức cao từ 13 – 15% (cao hơn nhiều so với mức quy định 9% của ngân hàng nhà nước).

Đóng góp cho nền kinh tế

Liên tục nằm trong nhóm những doanh nghiệp có chính sách nhân sự tốt

nhất, thu nhập bình quân ngày càng cao, nộp thuế nhiều cho nhà nước khẳng

định vai trò to lớn của Techcombank trong vấn đề đảm bảo an sinh xã hội cho

người lao động cũng như công cuộc xây dựng đất nước.

Số lượng nhiên viên của Techcombank luôn tăng đều đặn trong những năm

qua và nằm trong tốp đầu nhóm những ngân hàng cổ phần có số lượng nhân viên lớn.

2.2.Những hạn chế và nguyên nhân. 2.2.1 Hạn chế.

*Dù đã đạt được những kết quả khả quan như trên nhưng trong năm 2020,

hoạt động sản xuất của doanh nghiệp còn bộc lộ nhiều hạn chế

Một là, khả năng sinh lời và năng suất lao động thấp

Mặc dù kinh doanh luôn có lãi song lợi nhuận của Techcombank trong

những năm gần đây tương đối thấp so với tiềm lực sẵn có khiến tỷ suất sinh lời

trên tài sản (ROA), trên vốn chủ sở hữu (ROE), lãi cận biên (NIM) thấp so với

mức trung bình của nhóm ngân hàng cổ phần lớn.

Hai là, hiệu suất sử dụng vốn huy động và thị phần cho vay thấp

Theo dõi qua các kỳ nghiên cứu cho thấy mặc dù tín dụng vẫn tăng trưởng

đều đặn nhưng hiệu suất sử dụng vốn huy động cho vay vẫn ở mức thấp, chỉ

khoảng 50% - 60%. Việc sử dụng chưa hiệu quả nguồn vốn huy động được nên

gây ra tình trạng dư thừa nguồn vốn huy động làm ảnh h ởng ƣ đến thu nhập của

ngân hàng. Thị phần cho vay của Techcombank so với khối ngân hàng cổ phần

vẫn ở mức cao nhưng thị phần có xu hướng giảm dần trong những năm gần đây.

Điều này cho thấy uy tín và chiến lược trong cho vay của ngân hàng chưa phù

hợp với tình hình và tiềm lực ngân hàng hiện có.

Ba là, nợ xấu vẫn ở mức cao

Nợ xấu dù mới được kiểm chế trong giới hạn cho phép dưới 3% nhưng

cùng với nợ quá hạn vẫn ở mức cao. Quản trị hoạt động còn kém hiệu quả khiến

phát sinh nợ xấu. Nợ xấu dù mới được kiểm chế trong giới hạn cho phép nhưng

cùng với nợ quá hạn vẫn ở mức cao.Mặc dù Techcombank đạt tỷ lệ an toàn vốn

tối thiểu cao trên 9% nhưng tỷ lệ này có thể sụt giảm rất nhanh nếu chất lượng

cho vay bị suy giảm khiến chi phí dự phòng gia tăng, làm ăn mòn lợi nhuận lũy

kế và giảm vốn tự có. Điều này tạo ra những tiềm ẩn rất lớn đối với sự phát triển

bền vững của Techcombank.

Bốn là, chất lượng dịch vụ

Nhìn chung, các sản phẩm dịch vụ của Techcombank tương đối phong phú,

đa dạng. Tuy nhiên sản phẩm dù được ứng dụng trên công nghệ hiện đại nhưng

vẫn còn tình trạng nghẽn mạng. Các kênh phân phối dù đã được tăng cường

nhưng vẫn chưa đáp ứng được nhu cầu lớn của khách hàng. Chất lượng khâu

phân phối sản phẩm tới khách hàng còn chưa đáp ứng được tiêu chuẩn chất

lượng dịch vụ do Techcombank đề ra.

2.2.1. Nguyên nhân của những hạn chế

Thứ nhất, do trình độ quản trị

Thiết chế quản trị kém dẫn tới những khoản cho vay vào các doanh nghiệp

(có thể là sân sau) không được định giá một cách đầy đủ. Khả năng phân tích,

đánh giá chất lượng hoạt động của các ngành, thành phần kinh tế của

Techcombank không đưa ra được các cảnh báo và định hướng cho hoạt động tín

dụng, nhằm hạn chế đầu tư vào những ngành, thành phần kinh tế làm ăn kém

hiệu quả. Nợ xấu phát sinh mới chủ yếu là do cho vay các doanh nghiệp nhà

nước làm ăn thua lỗ; đặc biệt là ngành nông nghiêp, lâm nghiệp và thủy sản, xây

dựng, giao thông; tình trạng nợ đọng trong xây dựng cơ bản kéo dài nhiều năm

sẽ khiến tăng nợ xấu của các ngân hàng thương mại.

Thứ hai, do chiến lược kinh doanh của ngân hàng

Việc lựa chọn khách hàng cho vay của Techcombank vẫn còn chưa đa dạng,

linh hoạt bởi Techcombank quá thận trọng trong lựa chọn khách hàng mục tiêu.

Bên cạnh đó, dù mạng lưới của Techcombank tương đối lớn song chưa đáp

ứng được nhu cầu của khách hàng. Tại các trung tâm đô thị, khách hàng tới giao

dịch tại quầy khá đông khiến tình trạng quá tải thường xuyên xảy ra làm ảnh

hưởng tới việc giới thiệu sản phẩm mới, sản phẩm hiện đại và làm chất lượng

cung cấp sản phẩm bị hạn chế. Hầu hết các phòng giao dịch dù được bố trí nhiều

quầy nhưng một số quầy không có nhân viên khiến khách hàng phải đợi khá lâu mới được phục vụ.

Công nghệ hiện đại nhưng chưa thực sự hoàn thiện khiến hoạt động quản lý

thông tin, quản lý nhân sự và cảnh báo rủi ro chưa được tuyệt đối chính xác.

Đồng thời tình trạng nghẽn mạng thường xuyên xảy ra khiến chất lượng sản

phẩm dịch vụ bị hạn chế.

Thứ ba, do cơ cấu danh mục kinh doanh

Các sản phẩm ứng dụng công nghệ hiện đại và các sản phẩm bán lẻ như cho

vay tiêu dùng chưa phát triển, chưa được nhiều khách hàng ưa chuộng và sử

dụng khiến thu nhập thuần từ dịch vụ còn thấp.

III. Những giải pháp chủ yếu nhằ

m nâng cao hiệu quả kinh doanh của

Ngân hàng Thương mại Cổ phần Kỹ thương Việt Nam

3.1.Nâng cao chất lượng thông tin cho vay

Hình thành kênh thông tin lãnh đạo để cung cấp kịp thời, chính xác thông tin

phục vụ điều hành và ra những quyết sách thông minh, chính xác. Để đảm bảo

cho hệ thống thông tin của các NHTM hoạt động có hiệu quả, là nơi tin cậy để

giúp các cán bộ tín dụng nắm được các thông tin cần thiết, cần thực hiện một số biện pháp sau:

+ Thực hiện chế độ kiểm toán bắt buộc đối với khách hàng doanh nghiệp.

Trước mắt phải kiểm toán tài liệu, cân đối kế toán và kết quả hoạt động tài chính

của các đơn vị xin vay vốn, trước mắt thực hiện đối với các dự án có quy mô từ

trung bình trở lên (Nếu không có kiểm toán thì phải có báo cáo quyết toán thuế).

+ Tổ chức dữ liệu trên cơ sở các chỉ tiêu tín dụng chuẩn hóa, cung cấp thông

tin và các báo cáo ngược lại trên mạng cho tất cả các chi nhánh NHTM và các phòng ban NHTM TW

3.2.Nâng cao chất lượng tài sản có, đẩy mạnh giải quyết nợ tồn đọng.

Trước mắt, Techcombank cần tích cực tăng cường việc xử lý các khoản nợ

đọng bằng quỹ dự phòng rủi ro, mặt khác cần tăng cường hiệu quả của AMC:

khai thác các tài sản xiết nợ, thu hồi nợ của các doanh nghiệp bằng các biện

pháp mạnh kể cả bằng biện pháp kiện những doanh nghiệp này ra tòa. Một giải

pháp khác cho vấn đề xử lý nợ tồn đọng là chứng khoán hóa các khoản nợ dưới

hình thức CDO (Collaterized Debt Obligation). Techcombank cần đánh giá xem

khoản vay nợ nào có thể chứng khoán hóa được, việc này sẽ loại được khoản nợ

ra khỏi bảng cân đối kế toán, từ đó tăng cường chất lượng tài sản có. Việc chứng

khoán hóa có rủi ro tương đối cao, được thực hiện bằng việc ghép nợ, các biện

pháp đảm bảo cho nhà đầu tư, do đó, hỗ trợ từ phía Nhà nước là rất cần thiết.

3.3. Giảm thiểu chi phí hoạt động

Kiểm soát chi phí hoạt động xuống dưới 40% so với thu nhập thuần hoạt

động. Muốn vậy, ngân hàng cần:

+ Giảm chi phí lương và chi phí liên quan tới lương xoay quanh ngưỡng

40% chi phí hoạt động với việc giảm tối đa lao động thủ công trong các mặt

nghiệp vụ chuyên môn và điều hành đồng thời kiểm soát chi phí nhân sự do việc

phân bổ công việc không hiệu quả; xây dựng chỉ tiêu đánh giá hiệu suất và mức

độ phân bổ nhân viên cho từng phòng ban, nâng cao năng suất lao động của các

nhân viên. Định kỳ cần xác định và đánh giá mức sinh lời trên một nhân viên,

mức sinh lời của các trang thiết bị, công nghệ…

+ Kiểm soát chặt chẽ việc gia tăng chi phí văn phòng như: Điện, nước, điện thoại, chi phí in ấn…

3.4. Cải tiến và chuẩn hóa một loạt sản phẩm hiện đại để tăng thu nhập phí dịch vụ

Ngân hàng cần tập trung phát triển sản phẩm dịch vụ kết hợp với kỹ thuật

như Internetbanking, mobile Banking và những sản phẩm không đòi hỏi sự phát

triển về mạng lưới. Chuẩn hóa và bổ sung các tính năng mới cho sản phẩm ngân

hàng điện tử (F@st E - bank) phục vụ các khách hàng doanh nghiệp lớn và nước

ngoài, hướng dẫn người tiêu dùng/ chủ doanh nghiệp; tập trung giúp người tiêu

dùng gia tăng giá trị tài sản của họ; tung ra các sản phẩm, dịch vụ một cách sáng

tạo phù hợp với nhu cầu của đại bộ phận dân số trẻ Việt Nam.

3.5.Tăng cường hoạt động truyền thông và marketing dài hạn

Đối với khách hàng truyền thống, thường xuyên gửi bảng hỏi, phiếu điều

tra về chất lượng dịch vụ trong từng giai đoạn để có những biện pháp điều chỉnh

hoạt động kịp thời, xem xét mức độ hài lòng của khách hàng đối với dịch vụ

ngân hàng. Từ đó có thể phán đoán mức độ trung thành của khách hàng và có

những biện pháp tiếp xúc với khách hàng tăng sự gắn kết với ngân hàng.

Đối với khách hàng tiềm năng: ngân hàng cần lập danh sách và thường

xuyên thực hiện công tác quảng cáo, tiếp thị lôi cuốn thu hút khách hàng đến với

ngân hàng. Thường xuyên cử những cán bộ có trình độ năng lực cao, khả năng

giao tiếp tốt đến những đối tượng trên. Trước đó các nhân viên này đã có những

hiểu biết nhất định về khách hàng: công việc, thói quen, đặc điểm, khả năng…

Qua đó thực hiện lôi kéo khách hàng bằng việc giới thiệu sản phẩm, dịch vụ.

Danh mục tài liệu tham khảo

1. Lý luận về lợi nhuận của C.Mác và ý nghĩa của nó đối với thực tiễn sản xuất

kinh doanh ở Việt Nam hiện nay

2. Giải pháp phát triển hoạt động kinh doanh thẻ tại Ngân hàng thương mại cổ

phần Kỹ thương Việt Nam – Techcombank

3. Báo cáo thường niên của Ngân hàng TMCP Kỹ thương Việt Nam qua các năm 2019, 2020.

4. Vở ghi học phần kinh tế chính trị Mác- Lê-nin

5. PGS.TS Ngô Tuấn Nghĩa, Chủ tịch Hội đồng biên soạn, “Giáo trình kinh tế

chính trị Mác- Lê-nin”

6. Luận văn tốt nghiệp “ Lợi nhuận- các biện pháp nâng cao lợi nhuận tại

Công ty da giày Hà Nội”.

7. Bài báo “Tổng Giám đốc Techcombank: Những kết quả lớn không bao giờ

đến từ sự hời hợt.”

Tài liệu liên quan:

-

KTCT Chương 4: II. B) Tư Bản Tài Chính và Hệ Thống Tài Phiệt

5 3 -

Câu hỏi ôn tập môn Kinh tế chính trị Mác - Lênin | Trường Đại học Kinh tế Quốc dân

6 3 -

Hệ thống câu hỏi trắc nghiệm môn Kinh tế chính trị Mác - Lênin | Trường Đại học Kinh tế Quốc dân

9 5 -

Câu Hỏi Trắc Nghiệm Chương 3 môn Kinh tế chính trị Mác - Lênin | Trường Đại học Kinh Tế Quốc Dân

15 8 -

Giáo trình Kinh tế chính trị Mác - Lênin | Trường Đại học Kinh Tế Quốc Dân

22 11