Kinh tế Triết - Kinh tế Chính trị Mác-Lê Nin (KTCT01) | Đại học kinh tế quốc dân NEU

Kinh tế Triết - Kinh tế Chính trị Mác-Lê Nin (KTCT01) | Đại học kinh tế quốc dân NEU được siêu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuận bị cho các buổi học thật tốt. Mời bạn đón xem!

Môn: Kinh tế chính trị Mác-Lênin (KTCT2D02) 619 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.1 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 44879730

TRƯỜNG ĐẠI HỌC KINH TẾ QUỐC DÂN BÀI TẬP LỚN

o Học Phần: Kinh tế chính trị Mác – Lênin.

o Đề: Lý luận về lợi nhuận và vận dụng nhằm nâng cao hiệu quả

kinh doanh của các doanh nghiệp nhà nước ở nước ta hiện nay.

o Họ và tên: Đinh Thanh Lâm o MSV: 11212979

o Lớp tín chỉ: Kinh tế chính trị Mác - Lênin(221)_10

o Giáo viên hướng dẫn: Tô Đức Hạnh 0 lOMoAR cPSD| 44879730 1

Hà Nội – 1/5/2022 MỤC LỤC

o Học Phần: Kinh tế chính trị Mác – Lênin..............................................................................................0

LÝ LUẬN VỀ LỢI NHUẬN...............................................................................................................................2

1. Lợi nhuận...........................................................................................................................................2

1.1. Chi phí sản xuất..........................................................................................................................2

1.2. Bản chất của lợi nhuận...............................................................................................................2

1.3. Tỷ suất lợi nhuận.........................................................................................................................3

1.4. Lợi nhuận bình quân....................................................................................................................4

II. THỰC TRẠNG HOẠT ĐỘNG KINH DOANH CỦA DOANH NGHIỆP NHÀ NƯỚC HIỆN NAY.......................5 1.

Thực trạng hoạt động kinh doanh của Tổng công ty Cảng hàng không Việt Nam – CTCP.............5

1.1. Giới thiệu.....................................................................................................................................5 1.2.

Tình hình hoạt động sản xuất kinh doanh trong năm 2021........................................................6

2. Đánh giá thưc trạng về hoạt động kinh doanh của Tổng công ty Cảng hàng không Việt Nam – CTCP

(ACV).........................................................................................................................................................10

2.1. Những kết quả đạt

được...................................................................................................................10

2.2. Những hạn chế và nguyên

nhân........................................................................................................11 a, Hạn

chế................................................................................................................................................. .11 b, Nguyên

nhân..........................................................................................................................................16

III. GIẢI PHÁP NHẰM NÂNG CAO HIỆU QUẢ KINH DOANH CÁC DOANH NGHIỆP NHÀ NƯỚC................12

TÀI LIỆU THAM KHẢO...............................................................................................................................13 2 1 lOMoAR cPSD| 44879730 NỘI DUNG

LÝ LUẬN VỀ LỢI NHUẬN 1. Lợi nhuận

1.1. Chi phí sản xuất .

Để làm rõ bản chất của lợi nhuận, C.Mác bắt đầu phân tích làm rõ chi phí sản xuất. Chi

phí sản xuất tư bản chủ nghĩa là phần giá trị của hàng hóa, bù lại giá cả của những tư

liệu sản xuất đã tiêu dùng và giá cả của sức lao động đã được sử dụng để sản xuất ra

hàng hóa ấy. Đó là chi phí mà nhà tư bản đã bỏ ra để sản xuất ra hàng hóa.

Chi phí sản xuất được ký hiệu là k

Về mặt lượng, k = c+v

Khi xuất hiện phạm trù chi phí sản xuất thì giá trị hàng hóa G= c+(v+m) sẽ biểu hiện thành: G=k+m

Chi phí sản xuất có vai trò quan trọng: bù đắp gai trị về tu bản và hiện vật, đảm bảo đủ

điều kiện cho tái sản xuất trong kinh tế thị trường; tạo cơ sở cho cạnh tranh, là căn cứ

quan trọng cho cạnh tranh về giá cả bán hàng giữa các nhà tư bản

1.2. Bản chất của lợi nhuận

Trong thực tế sản xuất kinh doanh, giữa giá trị kinh doanh và chi phí sản xuất có một

khoảng chênh lệch. Cho nên sau khi bán hàng hóa (bán ngang giá), nhà tư bản không

những bù đắp số chi phí đã ứng ra mà còn thu được số chênh lệch bằng giá trị thặng dư.

Số chênh lệch này C. Mác gọi là lợi nhuận. Lợi nhuận ký hiệu là p

Khi đó giá trình hàng hóa được viết là G=k+p 3 Do đó p=G-k

Từ cách tính toán trên thực tế như vậy, người ta chỉ quan tâm tới khoản chênh lệch giữa

giá trị hàng hóa bán được với chi phí phải bỏ ra mà không quan tâm đến nguồn gốc sâu

xa của khoản chênh lệch đó chính là giá trị thặng dư chuyển hóa thành. 2 lOMoAR cPSD| 44879730

C.Mác khái quát rằng giá trị thặng dư mang hình thái chuyển hóa là lợi nhuận. Điều đó

có nghĩa, lợi nhuận chẳng qua chỉ là hình thái biểu hiện của giá trị thặng dư trên bề mặt

nền kinh tế thị trường. Nhà tư bản cá biệt chỉ cần bán hàng hóa với giá cả cao hơn chi

phí sản xuất là đã có lợi nhuận. Trong trường hợp bán đúng bằng chi phí sản xuất là

không có lợi nhuận. Bán hàng hóa thấp hơn giá trị và cao hơn chi phí sản xuất cũng có

thể đã có lợi nhuận. Trong trường hợp này, lợi nhuận nhỏ hơn giá trị thặng dư. Do vậy,

có thể nói, lợi nhuận chính là mục tiêu, động cơ, động lực của hoạt động sản xuất, kinh

doanh trong nền kinh tế thị trường.

1.3. Tỷ suất lợi nhuận

Khái niệm: Tỷ suất lợi nhuận là tỷ lệ phần trăm giữa lợi nhuận và toàn bộ giá trị của

tư bản ứng trước (ký hiệu là p’).

Tỷ suất lợi nhuận được tính theo công thức: p’= p/(c+v)*100%

Tỷ suất lợi nhuận phản ánh mức doanh lợi đầu tư tư bản.

Tỷ suất lợi nhuận thường được tính hàng năm, từ đây hình thành khái niệm tỷ suất lợi

nhuận hàng năm. Mặc dù lợi nhuận có vai trò quan trọng đối với kinh doanh tư bản chủ

nghĩa, vì sự hiện diện của nó thể hiện hiệu quả kinh tế, tuy nhiên so với lợi nhuận thì tỷ

suất lợi nhuận phản ánh đầy đủ hơn mức độ hiệu quả kinh doanh. Chính vì vậy, tỷ suất

lợi nhuận với tư cách là số đo tương đối của lợi nhuận, đã trở thành động cơ quan trọng

nhất của hoạt động cạnh tranh tư bản chủ nghĩa. Như vậy, lợi nhuận, tỷ suất lợi nhuận

là những phạm trù thể hiện lợi ích kinh tế của nhà tư bản trong nền 4

kinh tế thị trường tư bản chủ nghĩa, từ đó các nhà tư bản muốn làm giàu và làm giàu

nhanh cần phải tìm ra cách thức để có được tỷ suất lợi nhuận cao nhất.

Một số nhân tố ảnh hưởng đến tỷ suất lợi nhuận: 3 lOMoAR cPSD| 44879730 •

Thứ nhất, tỷ suất giá trị thặng dư. Sự gia tăng của tỷ suất giá trị thặng

dư sẽ có tác động trực tiếp làm tăng tỷ suất lợi nhuận. •

Thứ hai, cấu tạo hữu cơ tư bản. Cấu tạo hữu cơ c/v tác động tới chi phí

sản xuất, do đó tác động tới lợi nhuận và tỷ suất lợi nhuận. •

Thử ba, tốc độ chu chuyển của tư bản. Nếu tốc độ chu chuyển của tư

bản càng lớn thì tỷ lệ giá trị thặng dư hàng năm tăng lên, do đó, tỷ suất lợi nhuận tăng. •

Thứ tư, tiết kiệm tư bản bất biến.Trong điều kiện tư bản khả biến

không đổi, nếu giá trị thặng dư giữ nguyên, tiết kiệm tư bản bất biến làm tăng tỷ suất lợi nhuận.

1 .4. Lợi nhuận bình quân

Lợi nhuận bình quân là lợi nhuận thu được theo tỷ suất lợi nhuận bình quân.

Những điều kiện hình thành tỷ suất lợi nhuận bình quân, lợi nhuận bình quân và giá cả

sản xuất là: tư bản tự do dịch chuyển và sức lao động tự do di chuyển. Quá trình dao

động trên đã dẫn đến hiện tượng bình quân hóa tỷ suất lợi nhuận chung cho các ngành

gọi là tỷ suất lợi nhuận bình quân. Khi hình thành thì ở tất cả các ngành bằng nhau dẫn

đến sự xuất hiện của lợi nhuận bình quân.

Trong CNTB tự do cạnh tranh các nhà tư bản luôn mua, bán hàng hóa theo giá cả sản

xuất. Do đó, họ luôn thu được lợi nhuận bình quân. Vì vậy giá cả sản xuất và lợi nhuận

bình quân là quy luật kinh tế của CNTB. Trong đó quy luật giá cả sản xuất chính là hình

thức biểu hiện hoạt động cụ thể của quy luật giá trị còn quy luật lợi 5

nhuận bình quân chính là hình thức biểu hiện hoạt động cụ thể của quy luật giá trị thặng dư. (Kí hiệu là P).

Tỷ suất lợi nhuận bình quân được tính bằng số bình quân gia quyền của

các tỷ suất lợi nhuận như sau: p’= Σp/ Σ (c+v)x 100% 4 lOMoAR cPSD| 44879730

Trong nền kinh tế thị trường cạnh tranh giữa các ngành tất yếu dẫn tới

hình thành lợi nhuận bình quân.

Lợi nhuận bình quân là số lợi nhuận bằng nhau của như tư bản như nhau

đầu tư vào các ngành khác nhau (ký hiệu là P).

Nếu ký hiệu giá trị tư bản ứng trước là K thì lợi nhuận bình quân được tính như sau: P= P’*K

Khi lợi nhuận chuyển hóa thành lợi nhuận bình quân thì giá trị của hàng hóa

chuyển hóa thành giá cả sản xuất. Giá cả sản xuất được tính như sau: GCSX= k+P

Những điều kiện hình thành tỷ suất lợi nhuận bình quân, lợi nhuận bình quân, giá cả

sản xuất bao gồm: tư ban tự do di chuyển và sức lao động tự do di chuyển.

Chính vì thế, trong nên kinh tế thị trường tư bản chủ nghĩa, lợi nhuận bình quân đã trở

thành căn cứ cho các doanh nghiệp lựa chọn ngành nghề, phương án kinh doanh sao cho có hiệu quả nhất.

II. THỰC TRẠNG HOẠT ĐỘNG KINH DOANH CỦA DOANH NGHIỆP NHÀ NƯỚC HIỆN NAY.

1. Thực trạng hoạt động kinh doanh của Tổng công ty Cảng hàng

không Việt Nam – CTCP 6 1.1. Giới thiệu

- ACV là doanh nghiệp có quy mô khai thác vận chuyển, quản lý đầu tư xây dựng cơ

sở hạ tầng hàng không lớn nhất cả nước, hoạt động đa ngành, đã lĩnh vực với 12

công ty con, công ty liên kết, liên doanh và đầu tư dài hạn khác. ACV trực tiếp khai

thác 22 cảng hàng không, bao gồm 09 cảng hàng không quốc tế và 13 cảng hàng

không quốc nội. Quá trình hình thành từ sự hợp nhất ba Tổng Công ty Cảng hàng

không Bắc Trung Nam giúp Tổng công ty Cảng hàng không Việt Nam có khả năng

tập trung điều động và phân phối các nguồn lực và vật lực trong hoạt động kinh 5 lOMoAR cPSD| 44879730

doanh và hoạt động đầu tư, từ đó có vai trò to lớn trong quá trình mở rộng, trùng tu

và xây mới hệ thống cảng hàng không trong giai đoạn 2012-2015.

1.2. Tình hình hoạt động sản xuất kinh doanh trong năm 2021.

1.2.1. Đánh giá chung -

Năm 2021 cũng là năm thứ 2 thị trường vận tải hàng không liên tiếp chịu ảnh

hưởng của đại dịch Covid-19 đặc biệt là các làn sóng dịch bệnh trong nước liên tục

xuất hiện, đồng thời thị trường hàng không quốc tế vẫn chưa có dấu hiệu khởi sắc

trước những diễn biến phức tạp của các biến chủng mới. Trong bối cảnh khó khăn,

thách thức, ACV đã phấn đấu với quyết tâm cao nhất thực hiện “mục tiêu kép” của

Chính phủ. Nhưng với các chính sách, chỉ đạo của Chính phủ trong việc nhanh chóng

triển khai các biện pháp đối phó chủ động với tình hình dịch bệnh, ổn định kinh tế

vĩ mô, lạm phát được kiểm soát, nhờ đó mà kinh tế vĩ mô và tài khóa Việt Nam ổn

định với mức tăng trưởng GDP đạt 2,91% trong cả năm. Việt Nam là một trong số ít

quốc gia trên thế giới không dự báo suy thoái kinh tế, nhưng tốc độ tăng trưởng dự

kiến thấp hơn nhiều so với dự báo trước khi xảy ra Covid-19. Ngành hàng không là

một trong những ngành chịu thiệt hại nặng nề nhất dưới tác động của đại dịch Covid-

19, sản lượng vận chuyển hàng không liên tục sụt giảm sâu cụ thể so với cùng kỳ

năm 2020, sản lượng khách quốc tế năm 2021 giảm đến 83%; khách 7

nội địa giảm 24%, dẫn đến hoạt động sản xuất kinh doanh của các doanh nghiệp

trong ngành chịu nhiều tác động tiêu cực trong đó ACV. -

Với sự quan tâm, hỗ trợ của của Lãnh đạo Đảng, Chính phủ, Ủy ban quản lý vốn

nhà nước tại doanh nghiệp, các Ban, Ngành, địa phương, sự chỉ đạo sát sao của Ban

Lãnh đạo ACV cùng với nỗ lực toàn thể người lao động, trong năm 2020, ACV đã

đạt được những kết quả tổng quan như sau:

1.2.2. Kết quả hoạt động kinh doanh trong năm 2021 6 lOMoAR cPSD| 44879730

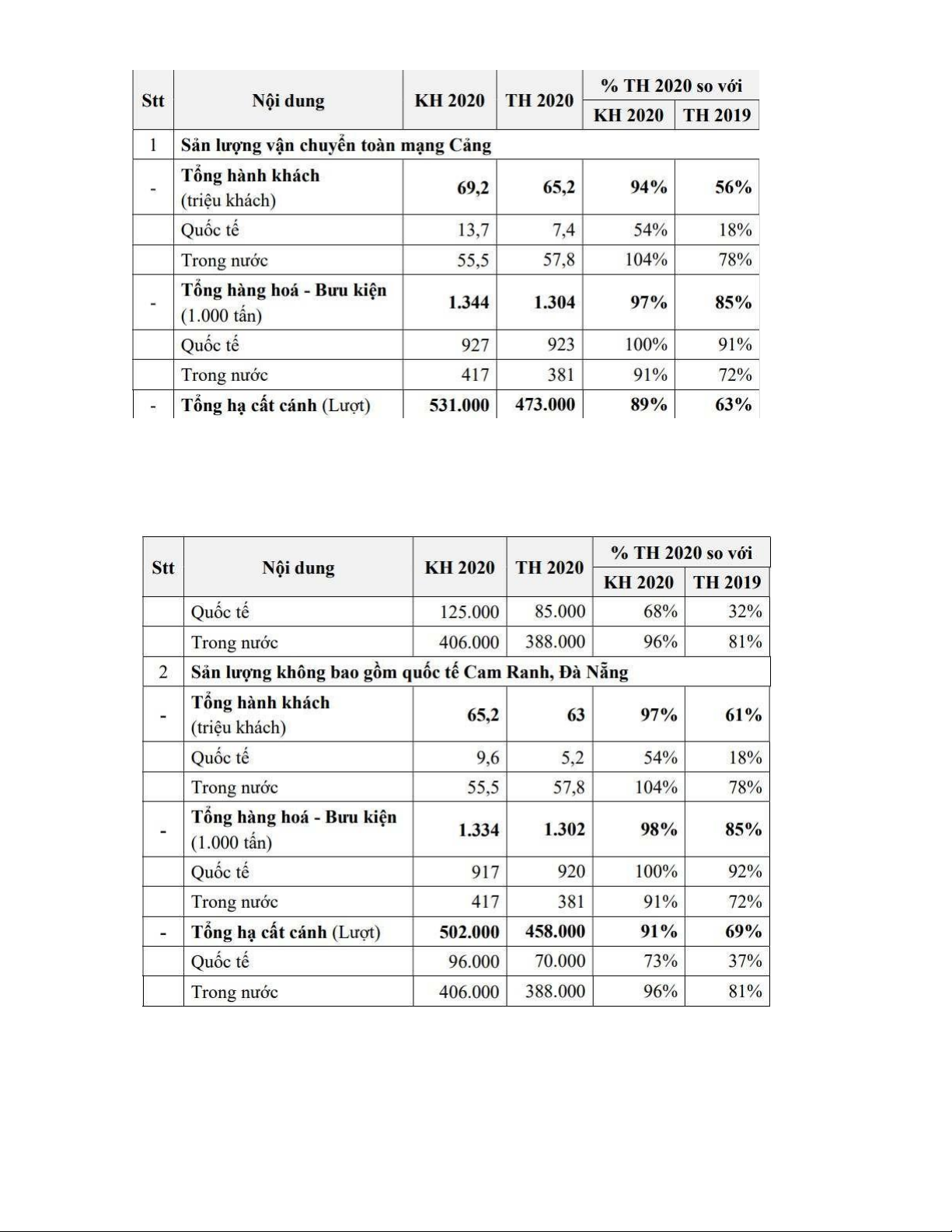

a. Chỉ tiêu sản lượng vận chuyển năm 2021

- Sản lượng hành khách năm 2021: đạt 63 triệu khách, đạt 97% kế hoạch năm

và giảm 39% so với năm 2019. Trong đó, khách quốc tế đạt 5,2 triệu khách, 54%/KH

và giảm 82% so với năm 2019; khách nội địa đạt 57,8 triệu khách, 104%/KH, giảm 22% so với năm 2019.

- Sản lượng hàng hóa bưu kiện năm 2021: đạt 1.302 nghìn tấn, 98% kế hoạch

năm, giảm 15% so với năm 2019. Trong đó, hàng hóa bưu kiện quốc tế đạt 920 nghìn

tấn, 100%/KH năm, giảm 8% so với năm 2020; hàng hóa bưu kiện nội địa đạt 381

nghìn tấn 91%/KH năm, giảm 28% so với năm 2020.

- Tổng hạ cất cánh thương mại năm 2021: đạt 458 nghìn l/c, 91%/KH năm,

giảm 31% so với năm 2019. Trong đó, HCC quốc tế đạt 70 nghìn lượt, 73%/KH năm,

giảm 63% so với năm 2019; HCC nội địa đạt 388 nghìn lượt, 96%/KH năm, giảm 19% so với năm 2019.

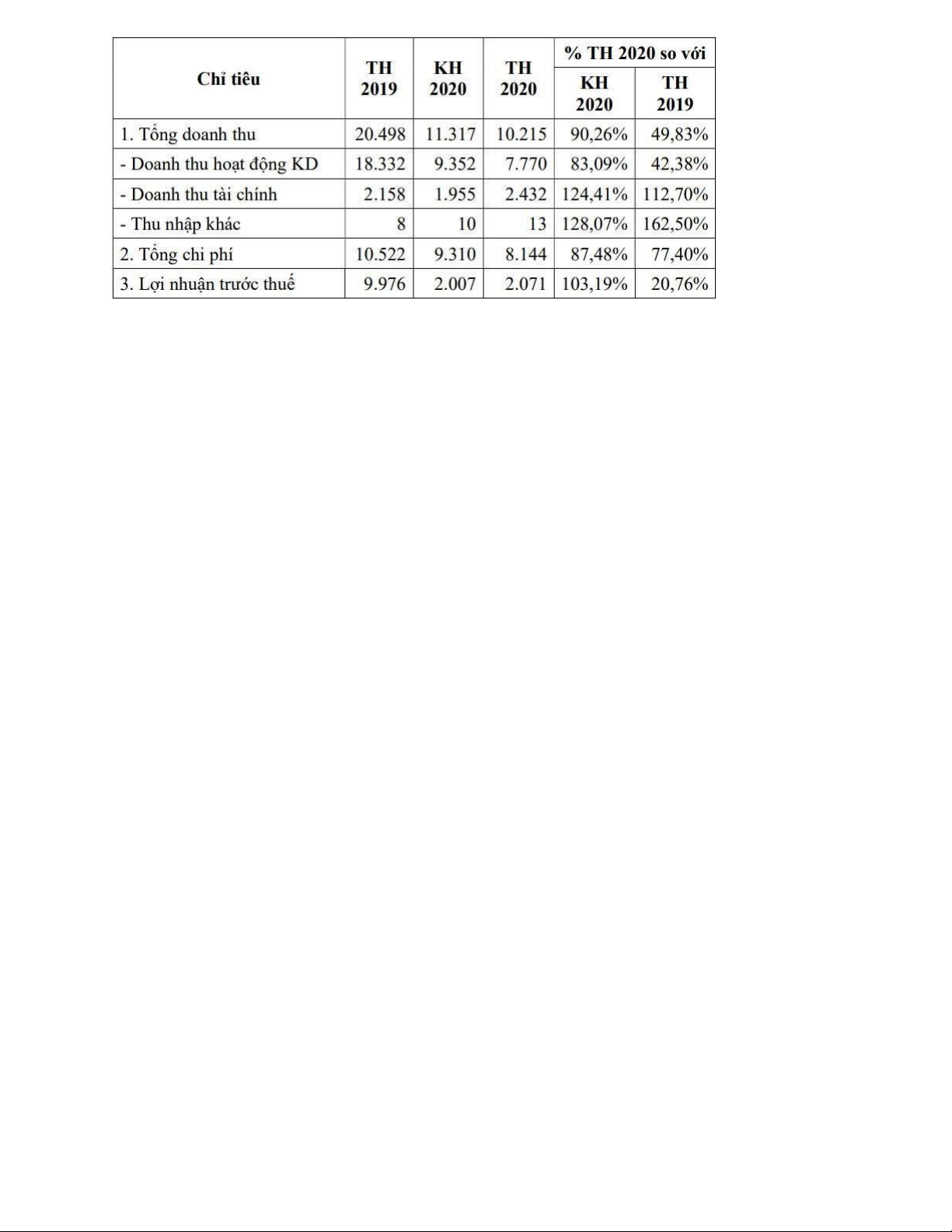

Chỉ tiêu cụ thể như sau: 8 7 lOMoAR cPSD| 44879730 9 b. Chỉ tiêu tài chính

Đơn vị tính: Tỷ đồng 10 8 lOMoAR cPSD| 44879730

(Theo Báo cáo tài chính tổng hợp đã được kiểm toán cho năm tài chính kết thúc ngày 31/12/2020) -

Về doanh thu: Tổng doanh thu năm 2020 đạt 10.215 tỷ đồng, đạt 90%/KH

năm, giảm 50% so với năm 2019. Nguyên nhân chủ yếu là do tác động của dịch

bệnh Covid-19 làm giảm mạnh sản lượng vận chuyển quốc tế thông qua toàn

mạng cảng (giảm 82% so với năm 2019) đã ảnh hưởng nghiêm trọng 10 đến hoạt

động sản xuất kinh doanh của ACV. Tất cả các nhóm doanh thu chính đều không

đạt so với dự kiến và giảm mạnh so với cùng kỳ năm trước, như: doanh thu dịch

vụ hàng không giảm 60% so với năm 2019, doanh thu phi hàng không giảm 42%

so với năm 2019, doanh thu bán hàng giảm 65% so với năm 2019. Doanh thu hoạt

động tài chính đạt 2.432 tỷ đồng, vượt kế hoạch 11

năm 24% và tăng 12,7% so với cùng kỳ năm 2019. -

Về chi phí: Trước tình hình đó, để đảm bảo kết quả kinh doanh, bảo toàn

phát triển vốn, thực hiện chỉ đạo của Ủy ban Quản lý vốn nhà nước tại doanh

nghiệp, ACV đã thực hiện các giải pháp tiết kiệm chi phí trong đó từ kiểm soát

chặt chẽ tiết kiệm tối đa chi phí vận hành khai thác, bố trí sử dụng lao động luân

phiên để tự triển khai thực hiện các công tác bảo dưỡng trong giai đoạn khai thác

thấp điểm, giảm quỹ lương được cân đối điều chỉnh giảm từ 15% - 45%. Kết quả

là tổng chi phí năm 2020 đạt 8.144 tỷ, tiết giảm 12,5% so với kế hoạch năm và

22,6% so với cùng kỳ năm 2019. 9 lOMoAR cPSD| 44879730 -

Lợi nhuận: Trên cơ sở cân đối tình hình hoạt động kinh doanh, rà soát cắt

giảm chi phí, ACV đảm bảo hoàn thành đạt và vượt chỉ tiêu kế hoạch lợi nhuận

năm 2020 và đảm bảo hoạt động kinh doanh chính không lỗ. Lợi nhuận trước thuế đạt:

2.071 tỷ đồng, tăng 3% so với kế hoạch đã được Đại hội đồng cổ đông thông qua. 2.

Đánh giá thưc trạng về hoạt động kinh doanh của Tổng công

tyCảng hàng không Việt Nam – CTCP (ACV).

2.1. Những kết quả đạt được.

Năm 2021 là năm cuối kỳ thực hiện kế hoạch sản xuất kinh doanh, kế hoạch đầu tư giai

đoạn 2016-2020 có ý nghĩa hết sức quan trọng quyết định việc hoàn thành nhiệm vụ

chỉ tiêu giai đoạn vàp tạo tiền đề cho việc thực hiện các chiến lược, kế hoạch sản xuất

kinh doanh, kế hoạch đầu tư giai đoạn 2021-2025. Tuy nhiên năm 2021 cũng là năm

mà thị trường hàng không thế giới nói chung và Việt Nam nói riêng chịu những thiệt

hại nặng nề từ đại dịch Covid-19. Với những diễn biến hết sức phức tạp, đại dịch Covid-

19 đã tác động mạnh đến thị trường vận tải hàng không toàn cầu, theo Công ty dữ liệu

hàng không Cirium, đã có 43 hãng hàng không thương mại trên thế giới ngừng hoạt

động hoàn toàn hoặc tạm dừng từ tháng 1/2020, và nhiều hãng hàng 12

không tiếp tục gặp vấn đề vào cuối năm khi mà phần lớn doanh thu được tạo ra vào mùa hè, quý II-III.

- Tổng hành khách đạt 30 triệu khách, đạt 37% kế hoạch, giảm 54% so với 2020

(Khách quốc tế đạt 7% kế hoạch, giảm 93% so với 2020; Khách nội địa đạt 40%

kế hoạch, giảm 49% so với 2020).

- Tổng hàng hóa bưu kiện đạt 1.473 nghìn tấn; đạt 96% kế hoạch, tăng 13% so với2020.

- Tổng HCC đạt 292 nghìn l/c; đạt 51% kế hoạch, giảm 38% so với 2020. - Tổng

doanh thu: 7.098 tỷ đồng, đạt 67,19% kế hoạch năm, giảm 30,51% so với 2020. 10 lOMoAR cPSD| 44879730

- Tổng chi phí: 6.360 tỷ đồng, đạt 77,51% kế hoạch năm, giảm 21,91% so với 2020.

- Lợi nhuận trước thuế: 738 tỷ đồng, đạt 31,28% so với kế hoạch đại hội cổ đông thông qua. - ROA: 1,11%; ROE: 1,66%

- Nộp ngân sách nhà nước: 1.006 tỷ đồng.

Trong điều kiện bất khả kháng, ảnh hưởng nghiêm trọng của đại dịch Covid-19,

kết quả kinh doanh và các chỉ tiêu tài chính năm 2021 của ACV không đạt theo

kế hoạch. Tuy nhiên, ACV vẫn giữ vững cân đối về tài chính và đầu tư; năng lực

tài chính được đảm bảo, phù hợp với kế hoạch đầu tư phát triển. Một trong những

giải pháp quan trọng là ACV đã thực hiện chủ trương tiết giảm tối đa các chi phí

cùng với quản trị tối ưu hiệu quả dòng tiền nhằm đảm bảo các chỉ số tài chính ở mức an toàn.

2.2. Những hạn chế và nguyên nhân. a, Hạn chế

- Ngành hàng không là một trong những ngành chịu thiệt hại nặng nề nhấtdưới tác

động của đại dịch Covid-19, sản lượng vận chuyển hàng không liên 13

tục sụt giảm sâu cụ thể so với cùng kỳ năm 2019, sản lượng khách quốc tế

năm 2020 giảm đến 83%; khách nội địa giảm 24%, dẫn đến hoạt động sản

xuất kinh doanh của các doanh nghiệp trong ngành chịu nhiều tác động tiêu cực trong đó có ACV.

- Dòng tiền tích lũy để tái đầu tư của ACV trong giai đoạn tới bị sụt giảm.- Tình hình

lạm phát tăng cao, tăng trưởng kinh tế thế giới liên tục giảm dẫn đến giá cả nguyên

vật liệu, xăng dầu liên tục tăng ảnh hưởng đến các chi phí vận hành khai thác và

Tổng mức đầu tư của các dự án của ACV đang triển khai. 11 lOMoAR cPSD| 44879730 b, Nguyên nhân

- Lĩnh vực hàng không nói chung và cảng hàng không nói riêng có tính

hộinhập quốc tế rất cao; các biến động bất lợi về địa chính trị, xung đột vũ

trang, thiên tai, dịch bệnh, suy thoái kinh tế và tăng trưởng kinh tế thế giới

nhìn chung đều tác động trực tiếp đến hoạt động sản xuất kinh doanh của ACV.

- Tuy tình hình dịch bệnh trong nước bắt đầu được kiểm soát và thị trường

quốc tế đang từng bước phục hồi với việc dỡ bỏ các hạn chế về tần suất và

chặng bay quốc tế, nhưng việc phục hồi thị trường hàng không quốc tế vẫn

tiềm ऀ n nhiều rủi ro do tình hình dịch bệnh cũng như tâm lý e ngại của

khách du lịch, các xung đột về chính trị, lạm phát và suy thoái kinh tế kéo dài.

- Song song đó, quá trình triển khai dự án đầu tư của ACV còn gặp nhiều khó

khăn vướng mắc về thực hiện xin chủ trương đầu tư, về quy hoạch, về công

tác giao, thuê đất, công tác bàn giao đất quốc phòng để triển khai các dự án,

công tác điều chỉnh quy hoạch cục bộ, quy hoạch chi tiết... 14

III. GIẢI PHÁP NHẰM NÂNG CAO HIỆU QUẢ KINH DOANH CÁC DOANH NGHIỆP NHÀ NƯỚC.

- Thường xuyên theo dõi, đánh giá phân tích tình hình thị trường kịp thời cócác

giải pháp thực hiện nhiệm vụ nhằm đảm bảo hoạt động sản xuất kinh doanh có

lợi nhuận và đảm bảo dòng tiền hoạt động kinh doanh và đầu tư.

- Triển khai các giải pháp thực hiện tiết kiệm tối đa các chi phí hoạt độngthường

xuyên, công tác quản lý đầu tư, kiểm soát chặt chẽ các nguồn chi.

- Chủ động phối hợp với Hãng hàng không để mở lại/khai thác mới cácđường

bay thương mại, thúc đ ऀ y phục hồi tăng trưởng thị trường quốc tế. 12 lOMoAR cPSD| 44879730

- Xây dựng chính sách giá kích cầu các Hãng hàng không phục hồi khai thácvà

khai thác đường bay mới;

- Rà soát đánh giá lại các phương án, hình thức tổ chức kinh doanh, xem xét

đềxuất giải pháp thực hiện phù hợp để tăng hiệu quả kinh doanh. Hoàn thành

xây dựng chiến lược phát triển thương hiệu của ACV.

- Rà soát, kiện toàn cơ cấu tổ chức, bộ máy của các Cảng HK, cơ quan thammưu,

giúp việc; nâng cao năng lực, trách nhiệm của cán bộ quản lý các cấp, nhất là

trách nhiệm người đứng đầu; tăng cường công tác phối hợp với các cơ quan

đơn vị; tăng cường công tác đào tạo, phát triển nguồn nhân lực gắn liền với

luân chuyển cán bộ, cơ cấu lại lực lượng lao động hợp lý, nâng cao năng suất lao động.

TÀI LIỆU THAM KHẢO

https://static2.vietstock.vn/data/HNX/2021/BCTN/VN/ ACV_Baocaothuongnien_2021.pdf 15

Giáo trình Kinh tế Triết học Mác Lênin

http://cmsc.gov.vn/xem-chi-tiet-acv/-/asset_publisher/34kAuCAThOgA/Content/acv-

noluc-phan-au-am-bao-tien-o-du-an-cang-hang-khong-quoc-te-long-tha-1?2611420 13 lOMoAR cPSD| 44879730 16 14 lOMoAR cPSD| 44879730 17 15

Tài liệu liên quan:

-

Câu hỏi ôn tập môn Kinh tế chính trị Mác - Lênin | Trường Đại học Kinh tế Quốc dân

4 2 -

Hệ thống câu hỏi trắc nghiệm môn Kinh tế chính trị Mác - Lênin | Trường Đại học Kinh tế Quốc dân

6 3 -

Câu Hỏi Trắc Nghiệm Chương 3 môn Kinh tế chính trị Mác - Lênin | Trường Đại học Kinh Tế Quốc Dân

12 6 -

Giáo trình Kinh tế chính trị Mác - Lênin | Trường Đại học Kinh Tế Quốc Dân

13 7 -

Câu hỏi trắc nghiệm ôn tập môn Kinh tế chính trị Mác - Lênin | Trường Đại học Kinh tế Quốc Dân

17 9