KTQT - Bài tập Kế toán Quản trị - Chương 3 - Tính toán Doanh thu

KTQT - Bài tập Kế toán Quản trị - Chương 3 - Tính toán Doanh thu

Môn: Quản trị chuỗi cung ứng (UFM) 13 tài liệu

Trường: Trường Đại học Tài Chính - Marketing 1 K tài liệu

Tác giả:

Preview text:

Họ và tên: Trần Thị Ngọc Thi – k47

Lớp: QTKD1 – MSSV: 31211572098 Môn: Kế toán quản trị BÀI TẬP CHƯƠNG 3 Bài 1 trang 100:

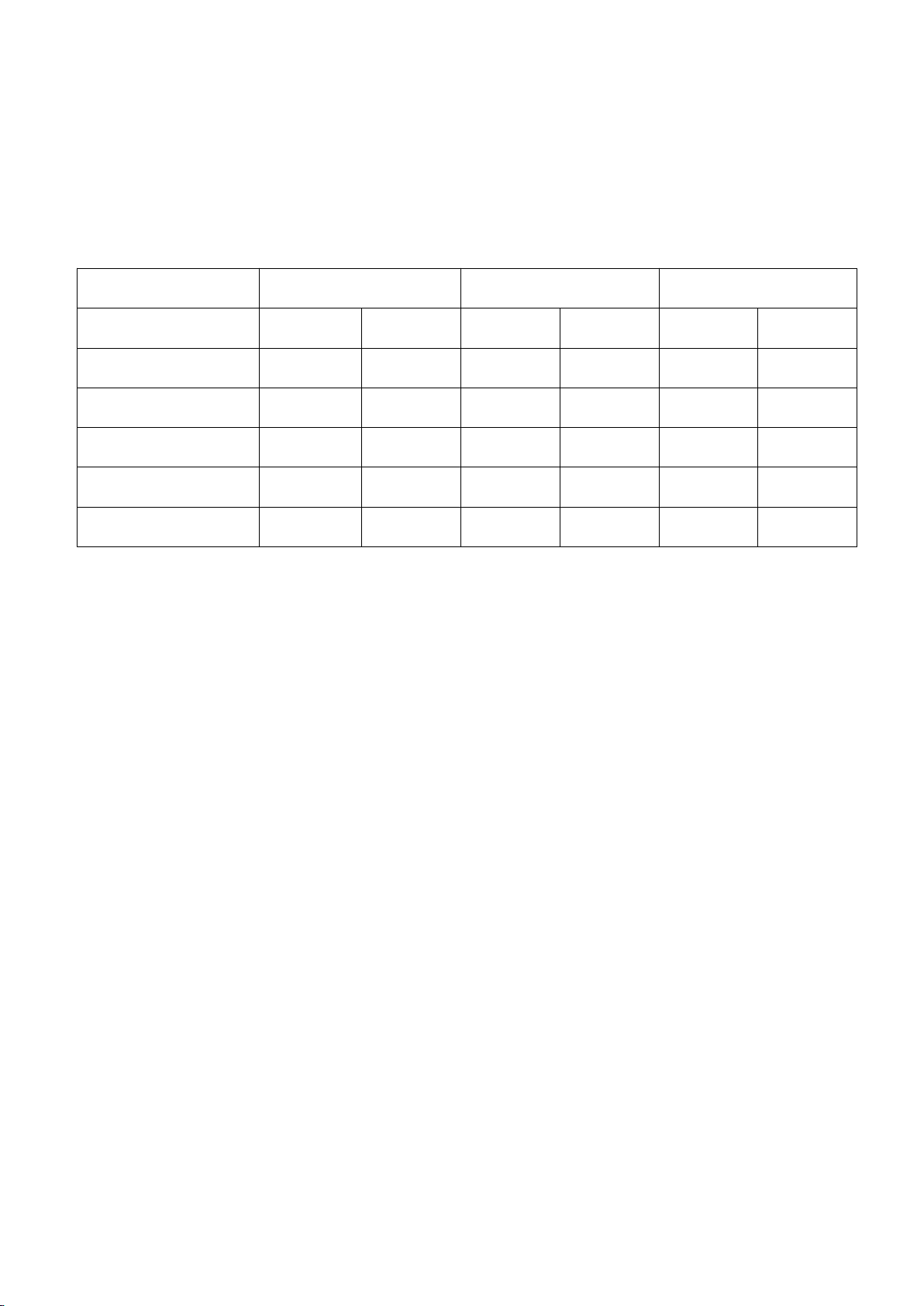

1. Bảng báo cáo kết quả hoạt động kinh doanh theo số dư đảm phí: Chỉ tiêu Tổng số Đơn vị Tỷ lệ (%) Doanh thu 600.000.000 12.000 100 Biến phí 326.500.000 6.530 54,4 Chi phí NVLTT 150.000.000 3.000 Chi phí NCTT 82.000.000 1.640 Chi phí SXC 25.000.000 500 Biến phí bán hàng 65.500.000 1.310 Biến phí QLDN 4.000.000 80 SDĐP 273.500.000 5.740 45,6 Định phí 265.000.000 Định phí SXC 70.000.000 Định phí bán hàng 110.000.000 Định phí QLDN 85.000.000 Lợi nhuận 8.500.000

2. Chọn phương án:

a) Giảm giá bán 20% thì công ty sẽ sử dụng 92% năng lực sản xuất.

Đơn giá bán giảm: 12.000*20% = 2.400

Biến phí đơn vị giảm: 960/12.000 = 8%, 8%*2.400 = 192

⇨ Vậy SDĐP giảm: 2.400 – 192 = 2.208

SDĐP dự kiến: 92%*75.000*(5.470 – 2.208) = 225.078.000

⇨ SDĐP giảm: 273.500.000 – 225.078.000 = 48.422.000

⇨ Lợi nhuận giảm: 48.422.000 do định phí không đổi (1)

b) Tăng giá bán 20%, tăng hoa hồng bán hàng lên 10%/DT, tăng chi phí

quảng cáo lên 80.000.000, khối lượng sản phẩm bán ra tăng 40%.

Đơn giá bán tăng: 12.000*20% = 2.400

Do hoa hồng dự kiến: 10%*14.400 = 1.440

Mà hoa hồng hiện tại: 8%*12.000 = 960

⇨ Hoa hồng/sản phẩm tăng: 1.440 – 960 = 480

⇨ Biến phí đơn vị tăng: 480

SDĐP đơn vị tăng: 2.400 – 480 = 1.920

SDĐP dự kiến: 50.000*140%*(5.470 + 1920) = 517.300.000

SDĐP dự kiến tăng: 517.300.000 – 273.500.000 = 243.800.000

Do định phí tăng 80.000.000

⇨ Lợi nhuận dự kiến tăng: 243.800.000 – 80.000.000 = 163.800.000 (2)

⇨ Vậy từ (1) và (2) chọn phương án (2)

3. Tìm x để P = 85.400.000

Gọi x là sản lượng tiêu thụ

Biến phí đơn vị giảm: 1.830

⇨ SDĐP tăng: 5.470 + 1.830 = 7.300

Tổng SDĐP = Lời nhuận + Định phí

= 85.400.000 + 265.000.000 = 350.400.000

⇨ x = 350.400.000/7.300 = 48.000

⇨ Vậy số lượng tiêu thụ là 48.000 sản phẩm

Hoặc: Xp = (b+P)/(g-a)

= (265.000.000+85.400.000)/(12.000 – (6.530 – 1.830)) = 48.000 sp

4. DTtiêuthụ60.000sảnphẩm:60.000*12.000=720.000.000

Tỷ suất/Lợi nhuận = 4.5%

⇨ Lợi nhuận: 4,5%*720.000.000 = 32.400.000 Và:

Lợi nhuận: (12.000 – 6.530)*60.000 – Định phí = 32.400.000 ⇨ Định phí = 295.800.000

⇨ Vậy chi phí quảng cáo tăng thêm: 295.800.000 – 265.000.000 = 30.800.000 Bài 8 trang 105:

1. Xác định doanh thu hòa vốn của sản phẩm A,B và của roàn công ty:

DT hòa vốn = b/TLSDĐP = 35.000/60% = 58.333

DT hòa vốn của sản phẩm A: 60%*58.333 = 35.000

DT hòa vốn của sản phẩm B: 40%*58.33 = 23.333

Để có lợi nhuận 55.000.000 thì doanh thu cần thực hiện là:

(35.000.000 + 55.000.000)/60% = 150.000.000

SDĐP = Định phí + Lợi nhuận TLSDĐP = SDĐP/DT

2. Tính độ lớn đòn bẩy của công ty: DOL = 60.000/25.000 = 2,4

Nếu DT tăng 1% thì lợi nhuận sẽ tăng 2,4%

Nếu DT dự kiến tăng 25% thì lợi nhuận dự kiến sẽ tăng: 25%*2,4% = 60%

Lợi nhuận tháng 11 so với tháng 10 tăng: 25.000*60* = 15.000

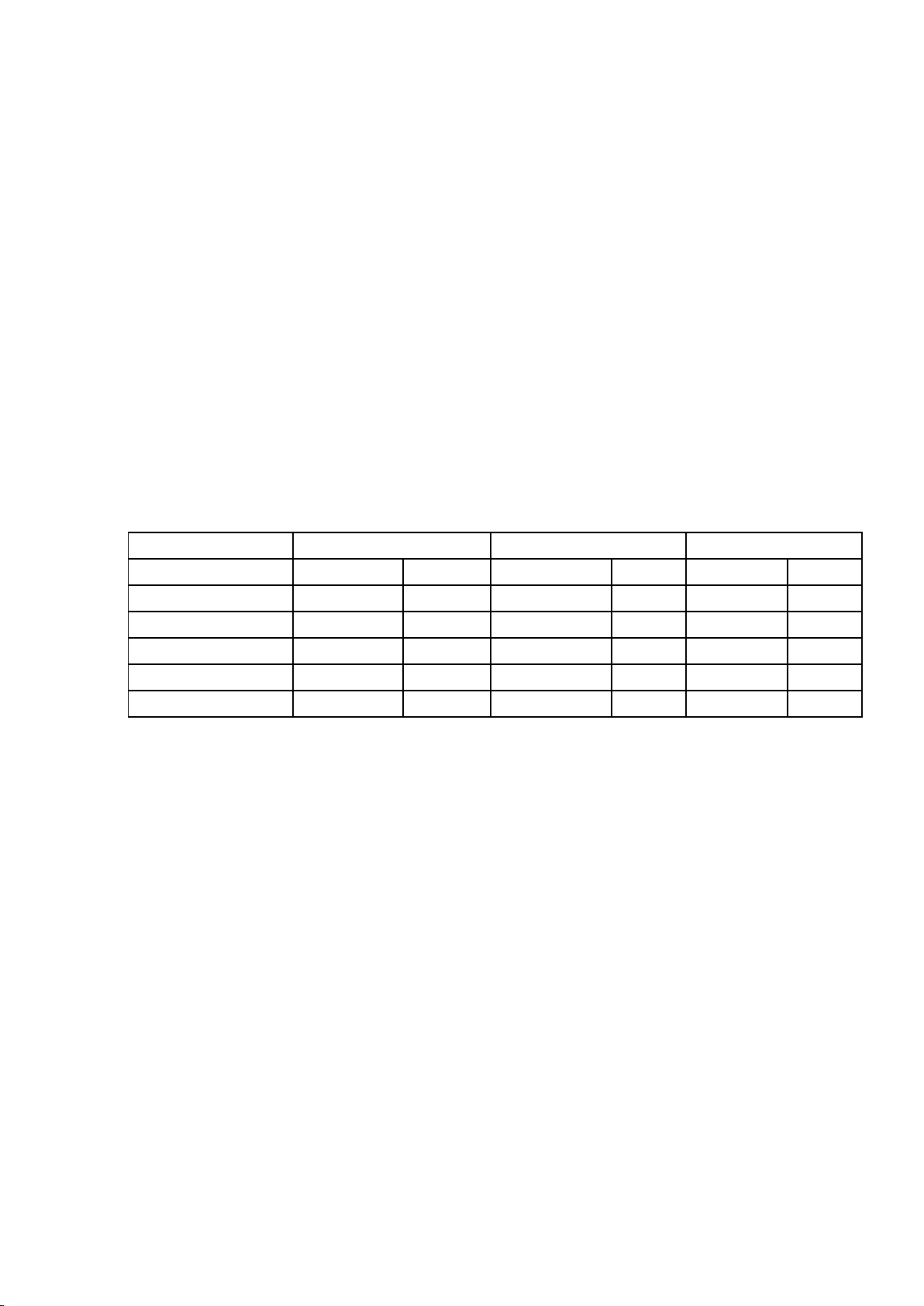

3. Bảng báo cáo kết quả hoạt động kinh doanh theo số dư đảm phí: Chỉ tiêu Công ty Sản phẩm A Sản phẩm B Số tiền % Số tiền % Số tiền % Doanh thu 100.000 100 40.000 100 60.000 100 Biến phí 35.000 35 20.000 50 15.000 25 SDĐP 65.000 65 20.000 50 45.000 75 Định phí 35.000 Lợi nhuận 30.000

4. Tính lợi nhuận:

• Nếu DT tăng do tăng x thì: Mức tăng SDĐP = Mức tăng DT*TLSDĐP

• Nếu DT tăng do tăng g thì: Mức tăng SDĐP = Mức tăng DT

Giả sử DT của A tăng do tawmg sản lượng tiêu thụ, đơn giá bán không đổi

⇨ Mức tăng SDĐP của sản phẩm A: (20%*40.000)*50% = 4.000 (1)

Giả sử DT của B tăng do tăng đơn giá bán, sản lượng tiêu thụ không đổi

⇨ Mức tăng DT của sản phẩm B: 15%*60.000 = 9.000

⇨ Mức tăng SDĐP của sản phẩm B là 9.000 (2)

Từ (1) và (2) => SDĐP toàn công ty tăng 13.000

Mà định phí không đổi nên lợi nhuận tăng 13.000

5. Chọn phương án

a) Do tăng chi phí quảng cáo nên sản lượng tiêu thụ tăng ⇨ DT tăng 10%

Mức tăng SDĐP = 100.000 x 10% x 60% = 6.000

⇨ Lợi nhuận tăng do định phí tăng 3.000: 6.000 – 3.000 = 3.000 (1)

b) TL biến phí/DT tăng 3%

⇨ tỷ lệ SDĐP/DT giảm 3% còn 57%

Mức tăng SDĐP = (25% x 100.000) x 57% = 14.250

⇨ Lợi nhuận tăng do định phí không đổi: 14.250 (2)

Từ (1) và (2), chọn phương án (2) Bài 3 trang 103: 1. Tìm x:

Định phí b = 4.690.000 + (50*70) = 8.190.000 Biến phí a = 0,05 Giá bán g = 2

⇨ x = 8.190.000/1,95/70 = 60 khách

2. Gọi x là số chuyến bay cần thực hiện/ tuần để đạt được lợi nhuận 4.346.000: X = (b + P)/(g-a)

X = (50.000x + 4.690.000 + 4.346.000)/((2.000 – 50)*60%*150)

= (50.000x + 9.036.000)/175.500 = 72

⇨ Vậy để đạt được lợi nhuận 4.346.000 thì phải có 72 chuyến bay cần thực hiện/tuần. Bài 9 trang 106:

1. Bảng báo cáo kết quả hoạt động kinh doanh của công ty T: Chỉ tiêu Công ty Sản phẩm A Sản phẩm B Số tiền % Số tiền % Số tiền % Doanh thu 200.000 100 80.000 100 120.000 100 Biến phí 108.000 35 36.000 45 72.000 60 Số dư đảm phí 92.000 65 44.000 55 48.000 40 Định phí 67.500 Lợi nhuận 24.500

o Doanh thu: 200.000.000, Sản phẩm A: 80%, Sản phẩm B: 20%

2. Khi tăng tỷ trọng DT sản phẩm A và giảm tỷ trọng DT sản phẩm B dẫn đến tỷ lệ

SDĐP bình quân toàn công ty tăng: Do định phí ko đổi

Và: DT hòa vốn = Định phí/Tỷ lệ SDĐP

⇨ DT hòa vốn sẽ giảm SDAT = DT – DT hoag vốn

Nếu DT ko đổi và DT hòa vốn giảm thì SDAT sẽ tăng

vì DT hòa vốn = Định phí/Tỷ lệ SDĐP

SDAT = DT – DT hòa vốn

DT ko đổi mà tỷ lệ SDĐP bình quân tăng

⇨ Lợi nhuận sẽ tăng

3. Gọi x là sản lượng tiêu thụ của sp A và y là sản lượng tiêu thụ của sp B: Ta có : x+y = 18.000 (1)

5,5x + 4,8y = 67.500 + 24.500 + 700 = 92.700 (2) Từ (1) và (2) ⇨ x = 9.000; y = 9.000

Vậy cần tăng 1.000 A và giảm 1.000 B Bài 10 trang 107:

1. Biến phí SXC/sp = (1.260.000 – 1.050.000)/(80.000 – 50.000) = 7/sp

ĐP SXC = 1.050.000 – (7x50.000) = 700.000 BP/sp = 20+9+7+4,5 = 40,5

SDĐP đơn vị = 90-40,5 = 49,5

Tổng Đp SXKD = 900.000 + 700.000 = 1.600.000

LN khi tiêu thụ 70.000 sp = (90-40,5) x 70.000 – 1.600.000 = 1.865.000

Khi SL tiêu thụ>70.000, hoa hồng tăng 5% = 5% x 90 = 4,5

Như vậy khi SL tiêu thụ > 70.000 sp thì BP đơn vị/sp = 40,5 + 4,5 = 45

Gọi x là SL tiêu thụ để đạt LN = 2.247.500. Ta có:

X = 70.000 + [(2.247.500-1.865.000)/(90-45)] = 78.500

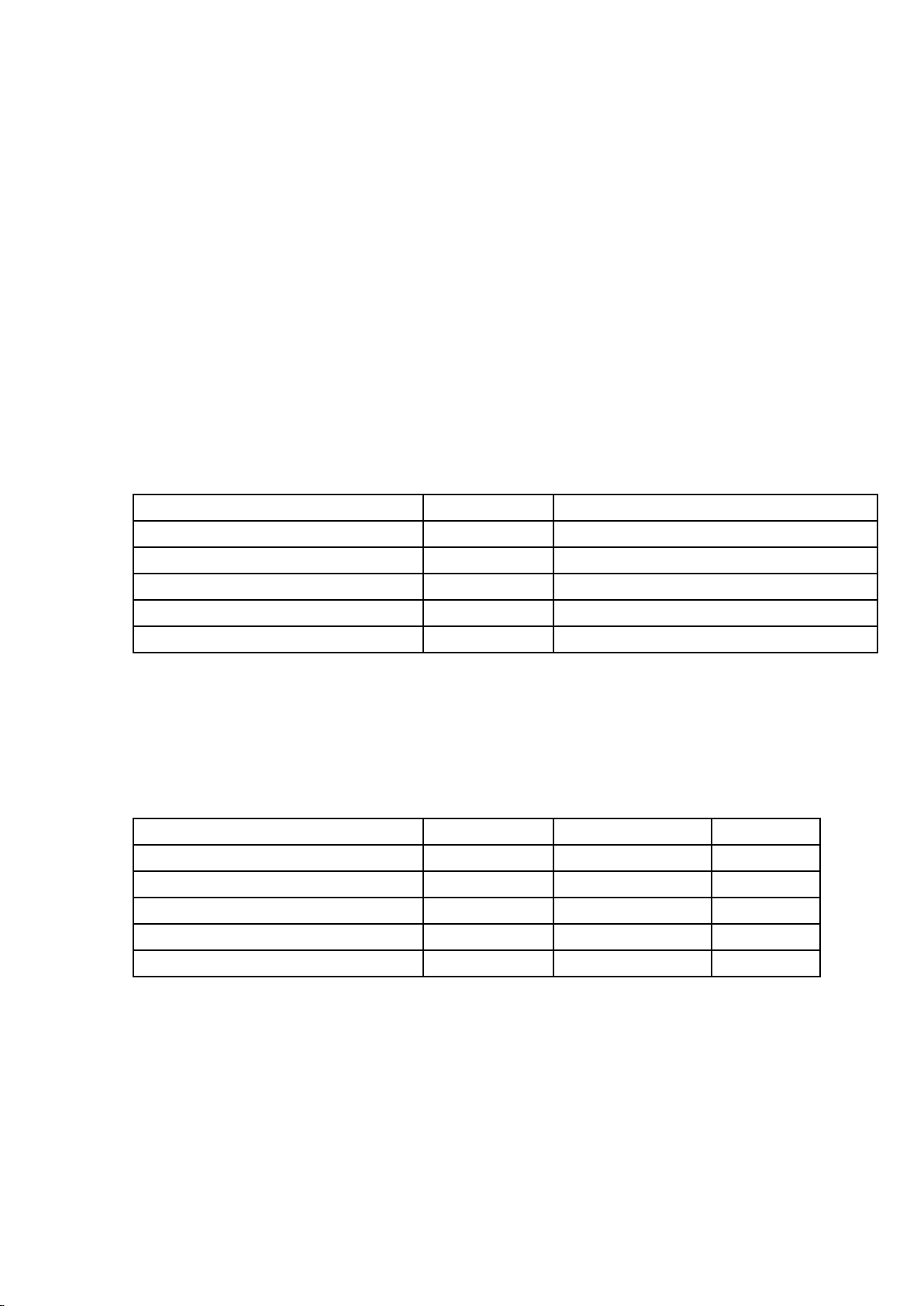

2. Bảng báo cáo kết quả hoạt động kinh doanh theo phương pháp toàn bộ: Chỉ tiêu Tổng số Thuyết minh Doanh thu 5.400.000 =60000*90 Giá vốn hàng bán 2.685.000

= (20+9+7+(700000/80000))*60000 Lãi gộp 2.715.000 Chi phí bán hàng & QLDN 1.170.000 =900000+(4,5*60000) LN thuần 1.545.000

Trị giá thành phẩm tồn kho theo pp toàn bộ

= 20.000 sp x (20+9+7+700.000/80.000) = 895.000

Trị giá thành phẩm tồn kho theo pp trực tiếp

= 20.000 sp x (20+9+7) = 720.000

Bảng báo cáo kết quả hoạt động kinh doanh theo phương pháp trực tiếp: Chỉ tiêu Tổng số Đơn vị Tỷ lệ Doanh thu 5.400.000 90 100% Biến phí 2.430.000 40,5 45% Số dư đảm phí 2.970.000 49,5 55% Định phí 1.600.000 Lợi nhuận 1.370.000

Chênh lệch LN giữa 2 pp = 1.545.000 – 1.370.000 = 175.000

Khoản CL này chính là định phí SXC liên quan đến 20.000 sp tồn kho:

= (700.000/80.000) x 20.000 = 175.000

Document Outline

- Bài 1 trang 100:

- 1.Bảng báo cáo kết quả hoạt động kinh doanh theo số

- a)Giảm giá bán 20% thì công ty sẽ sử dụng 92% năng l

- b)Tăng giá bán 20%, tăng hoa hồng bán hàng lên 10%/D

- 3.Tìm x để P = 85.400.000

- Tổng SDĐP = Lời nhuận + Định phí

- Hoặc: Xp = (b+P)/(g-a)

- Và:

- 1.Bảng báo cáo kết quả hoạt động kinh doanh theo số

- Bài 8 trang 105:

- 1.Xác định doanh thu hòa vốn của sản phẩm A,B và của

- 2.Tính độ lớn đòn bẩy của công ty:

- 3.Bảng báo cáo kết quả hoạt động kinh doanh theo số

- 5.Chọn phương án

- Bài 3 trang 103:

- 1.Tìm x:

- 2.Gọi x là số chuyến bay cần thực hiện/ tuần để đạt

- Bài 9 trang 106:

- 1.Bảng báo cáo kết quả hoạt động kinh doanh của công

- 2.Khi tăng tỷ trọng DT sản phẩm A và giảm tỷ trọng D

- Và: DT hòa vốn = Định phí/Tỷ lệ SDĐP

- SDAT = DT – DT hoag vốn

- SDAT = DT – DT hòa vốn

- 3.Gọi x là sản lượng tiêu thụ của sp A và y là sản l

- Bài 10 trang 107:

- 2.Bảng báo cáo kết quả hoạt động kinh doanh theo phư

- Bảng báo cáo kết quả hoạt động kinh doanh theo phư

Tài liệu liên quan:

-

Bai gảng quan ly kho trong chuoi cung ung

8 4 -

GIÁO TRÌNH QUẢN TRỊ BÁN HÀNG - CHƯƠNG TỔNG QUAN VÀ KỸ NĂNG

96 48 -

Xây dựng chiến lược chuỗi cung ứng bền vững cho Rewrap Môn Quản trị chuỗi cung ứng | Trường Đại học Tài chính - Marketing

106 53 -

Hiệu ứng Bullwhip trong chuỗi cung ứng Môn Quản trị chuỗi cung ứng | Trường Đại học Tài chính - Marketing

143 72