Kỳ thi hết thúc học phần - Kinh tế vi mô | Trường Đại học Tài nguyên và Môi trường Hà Nội

Kỳ thi hết thúc học phần - Kinh tế vi mô | Trường Đại học Tài nguyên và Môi trường Hà Nội được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Kinh tế vi mô (KTVMN) 40 tài liệu

Trường: Trường Đại học Tài nguyên và Môi trường Hà Nội 367 tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC TÀI NGUYÊN VÀ MÔI TRƯỜNG HÀ NỘI

KHOA KINH TẾ TÀI NGUYÊN MÔI TRƯỜNG

KỲ THI KẾT THÚC HỌC PHẦN

HỌC KỲ 1, NĂM HỌC 2021-2022

Đề tài bài tập lớn: Cầu hàng hoá và giá cả thị trường

- Phân tích lý thuyết về cầu hàng hoá - Vận dụng

- Liên hệ thực tiễn về chính sách thuế hỗ trợ doanh nghiệp vượt qua đại

dịch Covid 19 của Chính phủ Việt Nam

Họ và tên sinh viên : Nguyễn Linh Chi Mã sinh viên : 21111014972 Lớp : ĐH11KE13 Tên học phần : Kinh tế vi mô

Giáo viên hướng dẫn : Nguyễn Danh Nam

Hà Nội, ngày 10 tháng 2 năm 2022 MỤC LỤC

I. MỞ ĐẦU………...........................................................................................2

II.GIẢI QUYẾT BÀI TOÁN…………………………………………………

Câu 1………………………………………………………………………3

Câu 2………………………………………………………………………9

Câu 3……………………………………………………………………..13

III.KẾT LUẬN……………………………………………………………...20

IV.TÀI LIỆU THAM KHẢO………………………………………………20

V.DANH MỤC CÁC CHỮ VIẾT TẮT……………………………………21 2

II. GIẢI QUYẾT BÀI TOÁN

1. Phân tích lý thuyết về cầu hàng hoá ( khái niệm cầu, lượng cầu, cầu cá

nhân, cầu thị trường, các nhân tố ảnh hưởng đến cầu)

Khái niệm: Cầu (D) là số lượng hàng hoá hoặc dịch vụ mà người tiêu dùng

mong muốn và có khả năng mua ở các mức giá khác nhau trong khoảng thời

gian nhất định, với điều kiện các yếu tố khác không đổi.

- Với khái niệm này, cầu rất dễ bị nhầm lẫn với nhu cầu. Nhu cầu là những sở

thích, mong muốn và nhu cầu của mỗi cá nhân là đa dạng và vô tận, thậm chí

là những thứ chúng ta không có khả năng chi trả được. Như vậy muốn hình

thành cầu thì không chỉ cần có nhu cầu mà còn cần có khả năng tiêu dùng hay

nói cách khác là chi trả cho nó.

VD: Một sinh viên năm nhất có sở thích và mong muốn mua một chiếc xe SH

giá hơn trăm triệu đồng để đi lại, tuy nhiên với lương tháng 2 triệu thì mong

muốn đó chưa chắc đã mua được. Trái lại, với một người viên chức đang đi

làm và có thu nhập ổn định 20-30 triệu đồng một tháng, tức là gấp 10 lần

lương của sinh viên, sẽ có khả năng mua và chi trả cho chiếc xe đó khi có nhu

cầu cần phương tiện đi lại.

Lượng cầu (QD) là số lượng hàng hoá hoặc dịch vụ mà người tiêu dùng

mong muốn và có khả năng mua tại một mức giá cụ thể (ở một mức giá) trong

khoảng thời gian nhất định, với các yếu tố khác không đổi.

- Nếu cầu được xác định ở các mức giá khác nhau thì lượng cầu được xác

định ở một mức giá nhất định.

VD: Lượng cầu của thanh kẹo Milo là số lượng người tiêu dùng muốn mua ở

một mức giá cụ thể. Chẳng hạn như với 100 nghìn đồng, người tiêu dùng muốn mua 5 thanh. 3

Cầu cá nhân là số lượng hàng hoá hoặc dịch vụ mà một cá nhân mong

muốn mua và có khả năng mua tại các mức giá khác nhau trong một khoảng

thời gian nhất định với giả định các nhân tố khác không đổi.

VD: Với 100 nghìn đồng, người tiêu dùng muốn mua và có thể mua 5 thanh socola.

Cầu thị trường là tổng cầu cá nhân ở các mức giá. Khi cộng lượng cầu cá

nhân ở mỗi mức giá ta có lượng cầu thị trường tại mỗi mức giá. - Công thức chung: QD =

Trong đó: QD : Cầu thị trường.

n : Số người tiêu dùng.

qdi : Cầu cá biệt người tiêu dùng i

- Cầu thị trường dài hạn được tổng hợp từ lượng cầu cá biệt của những

người mua tham gia thị trường trong dài hạn, cầu thị trường trong ngắn hạn

được tổng hợp từ lượng cầu cá biệt của những người mua trong ngắn hạn.

Có 3 cách tổng hợp cầu thị trường:

Cộng hàm số cầu cá biệt của người tiêu dùng.

Cộng theo chiều ngang ở mỗi mức gia trên biểu cầu.

Tổng hợp theo đồ thị đường cầu.

Các nhân tố ảnh hưởng đến cầu

- Thu nhập (I): Thu nhập của người tiêu dùng là yếu tố hàng đầu ảnh hưởng

đến cầu trong một khoảng thời gian nhất định. Vì thu nhập của người dân sẽ

ảnh hưởng trực tiếp đến khả năng mua sắm của người tiêu dùng (hay còn gọi

là khả năng thanh toán). Tuy nhiên mức độ ảnh hưởng của thu nhập đến cầu

hàng hóa có thể khác nhau, tùy theo tính chất của hàng hóa mà ta đang xét. 4

Khi thu nhập của chúng ta mà tăng lên thì cầu hàng hóa trên thị trường của

chúng ta sẽ thay đổi. Tuy nhiên ta chưa thể kết luận được ngay là khi thu nhập

tăng lên thì cầu hàng hóa trên thị trường sẽ tăng lên hay giảm xuống nếu

chúng ta chưa biết được hàng hóa đó là hàng hóa gì. Cụ thể hàng hóa trên thị

trường sẽ được chia làm hai nhóm hàng hóa chính đó là hàng hóa thông

thường và hàng hóa thứ cấp.

Hàng hóa thứ cấp: là những hàng hóa có chất lượng thấp, hoặc lạc hậu về mốt.

VD: Trước toàn dùng ti vi đen trắng còn bây giờ thì sử dụng smart tivi.

Hàng hóa có nhu cầu giảm khi thu nhập của người tiêu dùng tăng. I => QD

Đây là dạng hàng hóa có độ co giãn thu nhập bị âm.Trong kinh tế, cầu về loại

hàng này giảm khi thu nhập tăng hoặc nền kinh tế được cải thiện. Mô g t khi

điều này xảy ra thì người tiêu dùng sẵn sàng chi tiêu cho các sản phẩm thay

thế tốn kém hơn. Nguyên nhân chính là do sự thay đổi tình trạng kinh tế xã

hội của người tiêu dùng hoặc do sự cải thiện về chất lượng cuộc sống khi người dân có thu nhâ g

p cao hơn. Và ngược lại, cầu đối với hàng hóa thứ cấp

tăng khi thu nhập giảm hoặc nền kinh tế bị thu hẹp dần.

Những hàng hoá mà khi thu nhập tăng, lượng cầu về hàng hoá tăng lên; khi

thu nhập giảm, lượng cầu về hàng hoá giảm xuống được gọi là hàng hoá

thông thường. Trong hàng hóa thông thường sẽ được chia làm 2 loại hàng hóa

thiết yếu và hàng hóa xa xỉ. I => QD

Hàng hoá thiết yếu: Hàng hóa thiết yếu là hàng hóa chúng ta sử dụng trong đời sống hàng ngày. 5

VD: Thứ mà tất cả ai cũng phải ăn ai cũng phải mặc là lương thực thực phẩm như thịt, rau củ,…

Hàng hoá xa xỉ: là những mặt hàng giá trị cao nhưng không thiết yếu dành để

mang lại nhiều hưởng thụ hơn cho người sở hữu và thường là đắt tiền, chủ

yếu chỉ dành cho những người có thu nhập cao và có khả năng tài chính mua sắm và sử dụng.

VD: siêu xe Lamborghini, trang sức Cartier, đồng hồ Rolex,…

- Giá của chính hàng hoá đó (Px): Giá hàng hoá ảnh hưởng đến lượng cầu

theo luật cầu. Khi giá hàng hoá dịch vụ tăng lên, lượng cầu đối với hàng hoá

dịch vụ giảm xuống và ngược lại.

VD: Khi giá thịt lợn tăng gấp đôi, lượng mua thịt lợn sẽ giảm đi.

- Giá của hàng hoá liên quan (Py)

Có hai nhóm hàng hoá liên quan ảnh hưởng tới lượng cầu về hàng hoá đang

được nghiên cứu là hàng hóa thay thế và hàng hóa bổ sung.

Hàng hoá thay thế: Sản phẩm hoặc hàng hóa thay thế trong kinh tế là một

sản phẩm hoặc dịch vụmà người tiêu dùng thấy giống hoặc tương tự với sản

phẩm khác. Việc tăng giá với sản phẩm thay thế sẽ dẫn đến sự gia tăng nhu

cầu đối với một mặt hàng nhấtđịnh và ngược lại.

VS: nếu tăng giá của một mặt hàng thay thế như trà, thì nhu cầu về một mặt

hàng như cà phê sẽ tăng vì cà phê sẽ tương đối rẻ hơn trà. Vì vậy, nhu cầu đối

với một hàng hóa nhất định bị ảnh hưởng trực tiếp bởi sự thay đổi giá của hàng hóa thay thế. Py => Qx và ngược lại

Hàng hoá bổ sung: là một loại hàng hóa hoặc dịch vụ được sử dụng cùng

vớimột hàng hóa hoặc dịch vụ khác. Thông thường, hàng hóa bổ sung có ít

hoặc không có giá trị khi được tiêu thụ một mình, nhưng khi kết hợp với một hàng 6

hóa hoặc dịch vụ khác, nó làm tăng thêm giá trị chung của sản phẩm. Việc

tăng giá hàng hóa bổ sung dẫn đến giảm nhu cầu đối với hàng hóa nhất định và ngược lại.

VD: nếu giá của một hàng hóa bổ sung như sữa đặc tăng, thì nhu cầu đối với

cà phê sẽ giảm nhẹ vì sẽ tương đối tốn kém khi sử dụng cả hai hàng hóa với nhau.

Vì vậy, nhu cầu đối với một hàng hóa có thể bị ảnh hưởng ngược bởi sự thay

đổi giá của hàng hóa bổ sung. Py => Qx và ngược lại

- Thị hiếu (T): là sở thích hay sự quan tâm của một nhóm người về loại hàng

hoá dịch vụ nào đó mà có ảnh hưởng đến tâm lý tiêu dùng của người tiêu

dùng, thị hiếu xác định chủng loại hàng hoá mà người tiêu dùng muốn mua.

Thị hiếu phụ thuộc vào các nhân tố: Tập quán tiêu dùng; Tâm lý lứa tuổi; Giới tính; Tôn giáo;

Thị hiếu có thể thay đổi theo thời gian và chịu ảnh hưởng lớn của quảng cáo.

Xác định đúng thị hiếu người tiêu dùng, nhà sản xuất sẽ đáp ứng tốt hơn nhu

cầu của họ, kích thích người tiêu dùng cầu nhiều hơn về sản phẩm mà hãng sản xuất ra.

Khi nhà sản xuất cung cấp tung ra sản phẩm đúng lúc thị hiếu về sản phẩm xuất

hiện, tức là nhà cung cấp đáp ứng kịp thời thị hiếu của người tiêu dùng, thì

lượng cầu về sản phẩm sẽ tăng cao.

VD: Trào lưu thích điện thoại di động cảm ứng thông minh làm tăng cầu về

điện thoại thông minh và làm giảm cầu của điện thoại di động thông thường. 7

Tâm lý thích cơ thể mảnh mai cân đối và khỏe mạnh đã làm tăng cầu về các

sản phẩm luyện tập và thực phẩm ăn kiêng, giảm cầu về các loại thức ăn chứa nhiều chất béo…

- Số lượng người tiêu dùng (N): Đường cầu thị trường được hình thành trên

cơ sở tổng hợp các đường cầu cá nhân, nên càng có nhiều người tiêu dùng

tham gia vào thị trường, khi các yếu tố khác là không thay đổi thì cầu thị

trường về một loại hàng hóa càng cao. Nói cách khác, khi số lượng người

mua hay người tiêu dùng trên một thị trường hànghóa tăng lên thì cầu thị

trường về hàng hóa này cũng tăng lên và ngược lại.Trong dài hạn, số lượng

người mua trên nhiều thị trường bị tác động chủ yếu bởi những biến động về

dân số. Về ngắn hạn, là những nhu cầu về tham quan, du lịch,... cũng tạo nên

sự thay đổi về số lượng người tiêu dùng trên các thị trường.Chẳng hạn, vào

những dịp lễ, Tết, số người đến các thành phố lớn như Hà Nội,thành phố Hồ

Chí Minh thường tăng lên. Lúc này, cầu về nhiều loại hàng hóa( hàng ăn

uống, nhà nghỉ, khách sạn,...) ở các địa phương này tăng lên.

- Kì vọng: Một yếu tố ảnh hưởng đến nhu cầu của hàng hóa là kỳ vọng của

người tiêudùng về giá cả hàng hóa trong tương lai. Khi người tiêu dùng kỳ

vọng rằng giáhàng hóa sẽ còn tăng mạnh trong tương lại, họ sẽ cố đi mua

hàng từ ngày hômnay nhằm có thể mua được nhiều hàng hóa hơn trong lúc giá còn đang thấp.

VD: Nếu dự kiến thu nhập trong tháng tới cao hơn, bạn sẽ mua quần áo

nhiều hơn trong hiện tại. Nếu dự đoán giá vàng sẽ tăng lên thì người dân sẽ

mua nhiều vàng hơn trong hiện tại do đó cầu vàng tăng.

Ngược lại, khi người tiêu dùng kỳ vọng rằng trong tương lai giá hàng hóa sẽ

giảm, thì ở hiện tại họ sẽ tạm hoãn một phần tiêu thụ hàng hóa, khiến nhu cầu

hàng hóa hiện tại của họ sẽ giảm. 8

- Ngoài ra sự thay đổi của cầu đối với hàng hóa, dịch vụ còn phụ thuộc vào một

số yếu tố khác. Đó có thể là các yếu tố thuộc về tự nhiên như thời tiết, khí

hậu hay những yếu tố chính trị xã hội mà chúng ta không thể dự đoán trước được.

VD: Cầu đối với dịch vụ đi lại bằng máy bay đột ngột suy giảm sau khi xảy

ra sự kiện ngày 11 tháng 9 năm 2001 tại New York (Mỹ) hay cầu về thịt bò

giảm mạnh khi xảy ra dịch bệnh “bò điên” ở Anh và các nước châu Âu

khác.Nếu mùa đông ấm hơn thì cầu về áo ấm sẽ giảm xuống…

=> Tóm lại, cầu thị trường bị tác động bởi nhiều nhân tố, nghiên cứu nhân

tố tác động đến cầu cho ta một bức tranh toàn cảnh về sự hình thành, vận

động của cầu thị trường. 2. Vận dụng

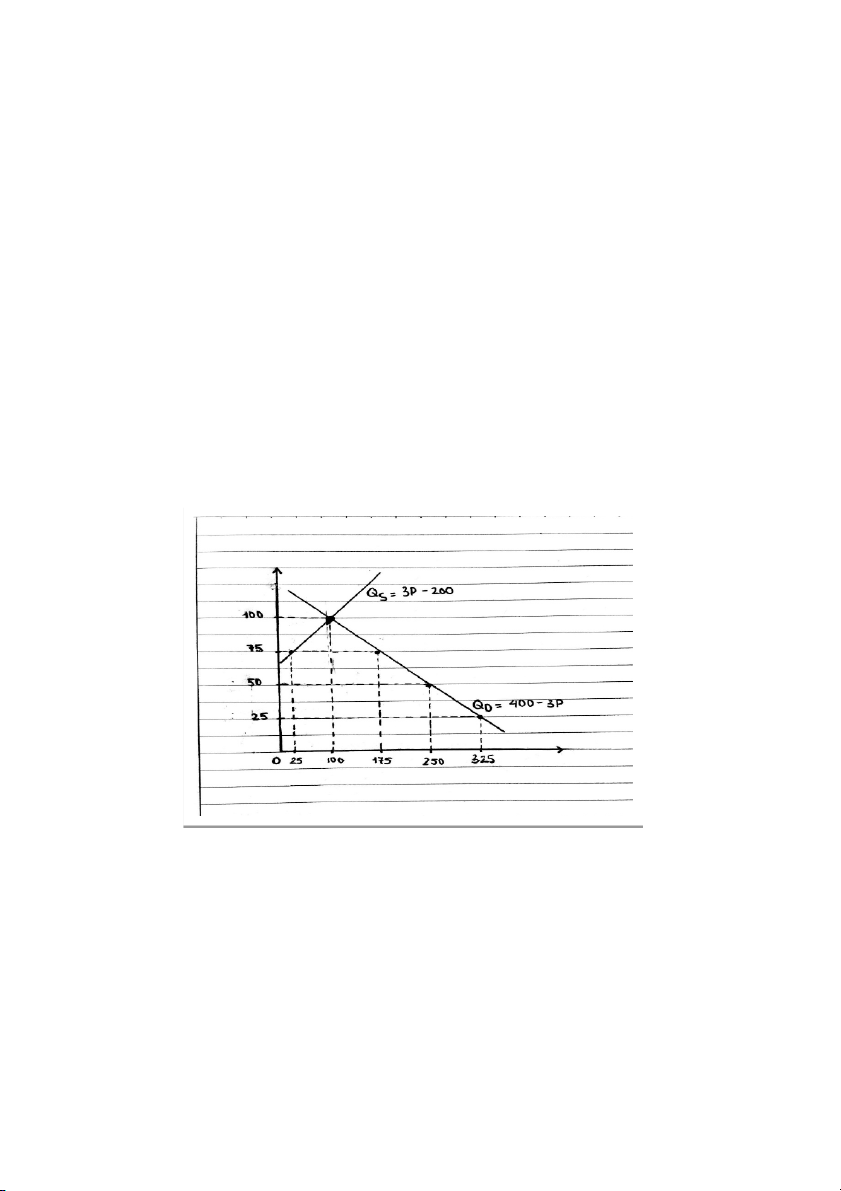

Giả sử hàm cầu và hàm cung về sản phẩm A trên thị trường như sau:

QD = 400 – 3P QS = 3P – 200

( Đơn vị tính P: USD/kg; Q: kg)

a) Xác định giá và sản lượng cân bằng, tính hệ số co giãn của cầu và cung

theo giá tại điểm cân bằng?

- Giá và sản lượng cân bằng của sản phẩm A trên thị trường là:

= => 400 – 3P = 3P – 200 - 6P = - 600 P = 100 ( USD/kg) Thay P = 100 (USD/kg) vào => Q = 100 (kg)

Vậy giá và sản lượng cân bằng của sản phẩm A trên thị trường lần lượt là 100 USD/ kg và 100 kg 9

- Hệ số co giãn của cầu và cung theo giá tại điểm cân bằng là: Hệ số co giãn cầu: Khi P = 100 => = 100 = aD.(P/Q) -3. (100/100) = -3 Hệ số co giãn cung: Khi P =100 => = 100 = aS.(P/Q) 3. (100/100) = 3

Vậy: - hệ số co giãn cầu là -3

- hệ số co giãn cung là 3

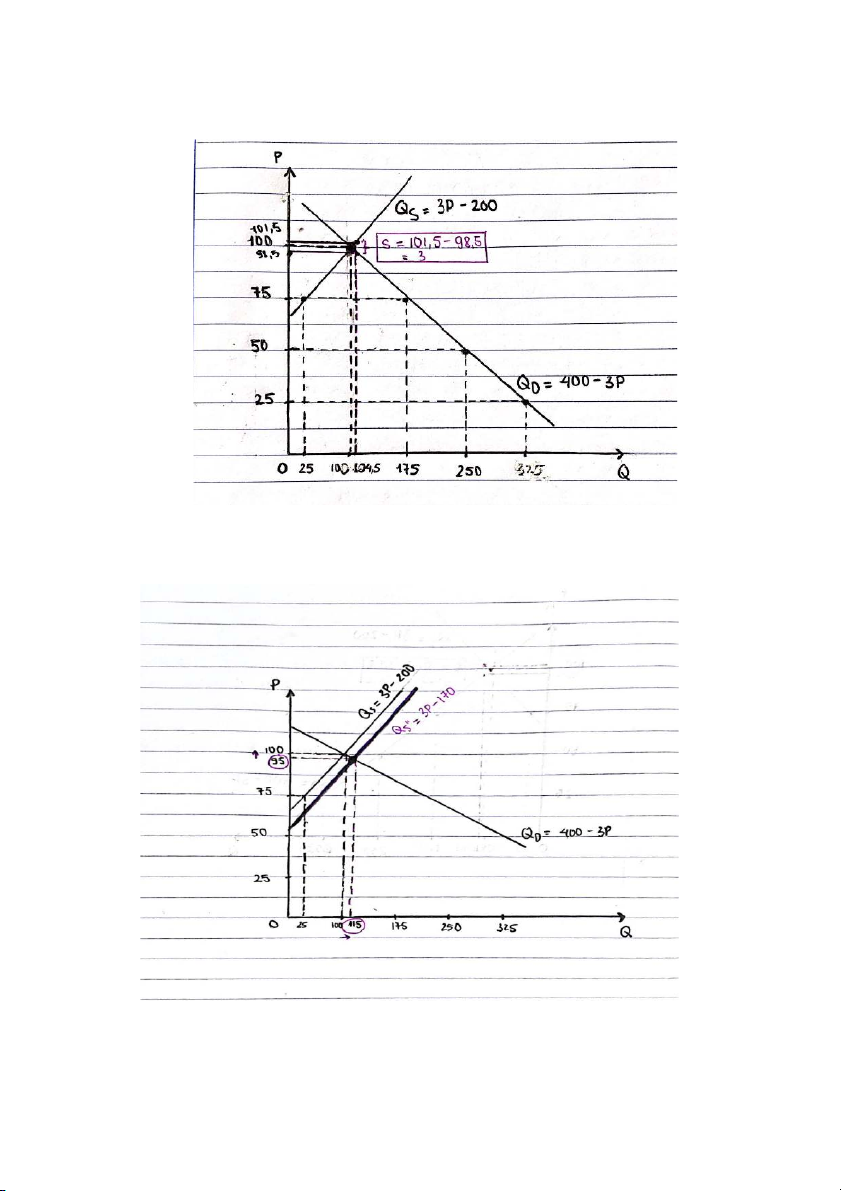

b) Giả sử chính phủ trợ cấp tr = 3USD/kg thì sản lượng và giá cân bằng mới

là bao nhiêu? Tính phần trợ cấp mà người tiêu dùng và nhà sản xuất hưởng trên một kg?

Giá và sản lượng cân bằng mới

Ta có hàm cung khi chưa có trợ cấp: = 3P – 200 = + (*)

Khi Chính phủ trợ cấp tr = 3USD/kg, ta có: = – 3 = Qs + – 3 3 = Qs + 200 – 9 - Qs = - 3 + 191 = 3P – 191

Để xác định sản lượng cân bằng và giá sau khi trợ cấp, ta cho: = 3P – 191 = 400 – 3P 10 6P = 591 => = 98,5 (USD/kg) => = 104,5 (kg)

Vậy khi chính phủ trợ cấp 3 USD/kg thì giá và sản lượng cân bằng mới lần

lượt là 98,5 USD/kg và 104,5 kg

Phần trợ cấp mà người tiêu dùng và nhà sản xuất hưởng trên một kg

-Phần trợ cấp người tiêu dùng nhận được = P - = 100 – 98,5 = 1,5 (USD/kg) Thay = 104,5 vào (*) => Ps = . 104,5 + => Ps = 101,5 (USD/kg)

-Phần trợ cấp mà nhà sản xuất nhận được = Ps – P = 101,5 – 100 = 1,5 (USD/kg)

Vậy phần trợ cấp mà người tiêu dùng và nhà sản xuất được hưởng trên một kg

lần lượt là 1,5 (USD/kg) và 1,5 (USD/kg)

c) Do công nghệ sản xuất sản phẩm A được cải tiến nên cung của sản phẩm

này tăng 30kg trên mọi giá, hãy tính toán sự thay đổi giá và sản lượng cân bằng.

Công nghệ sản xuất sản phẩm A được cải tiến nên cung sản phẩm tăng 30kg

trên mọi mức giá, đường cung mới sẽ thay đổi, dịch chuyển sang phải.

Phương trình đường cung mới được xác định như sau: = + 30 = 3P – 200 + 30 = 3P – 170

Thị trường cân bằng khi lượng cầu bằng lượng cung (mới): = 400 – 3P = 3P – 170 P = 95 (USD/kg) => Q = 115 (kg) 11

Vậy thị trường cân bằng tại mức giá P = 95 USD/kg và sản lượng Q = 115 kg

So với lượng giá ban đầu, sự kiện này làm giá giảm 5 USD/kg ( 95 - 100 ) và

sản lượng tăng 15 kg ( 115 – 100).

d) Vẽ đồ thị minh hoạ tất cả các trường hợp trên

2.1.Đồ thị minh hoạ câu (a) 12

2.2.Đồ thị minh hoạ câu (b)

2.3. Đồ thị minh hoạ câu (c)

3. Liên hệ thực tiễn về chính sách thuế hỗ trợ doanh nghiệp vượt qua đại

dịch Covid 19 của Chính phủ Việt Nam.

A. Liên hệ thực tiễn về tình hình chung của thế giới nói chung và Việt nam nói riêng

Đại dịch Covid 19 vừa qua là một tổn thất nặng nề đối với toàn bộ tất cả quốc

gia trên thế giới. Với những biến thể mới không ngừng lây lan, sức khoẻ, tính

mạng, trật tự xã hội, nền kinh tế đã bị chững lại. Hơn 5 triệu người tử vong

cùng thất nghiệp,vô số cửa hàng phải ngừng kinh doanh, hàng triệu doanh

nghiệp phải ngừng hoạt động tạm thời hay vĩnh viễn.Vậy câu hỏi đặt ra ở đây

là phải làm thế nào để vượt qua khủng hoảng về kinh tế tại thời kì dịch bệnh

như hiện nay? Trước tiên chúng ta hãy nhìn tổng quan về tình hình chính sách 13

thuế cũng như các mức hỗ trợ cho các doanh nghiệp ở thế giới. Báo cáo tổng

quan cung cấp về các biện pháp thuế được áp dụng trong cuộc khủng hoảng

COVID-19 trên gần 70 khu vực pháp lý, bao gồm tất cả các nước trong tổ

chức hợp tác và phát triển quốc tế (OECD) cùng nhóm các nền kinh tế lớn

(G20) và 21 thành viên bổ sung của hợp tác quốc tế chống xói mòn cơ sở thuế

và chuyển dịch lợi nhuận (BEPS). Báo cáo đề cập đến các phản hồi về chính

sách thuế đã thay đổi như thế nào ở các quốc gia và phát triển trong năm vừa

qua đồng thời cũng cung cấp một số hướng dẫn về cách thức các chính sách

thuế có thể được điều chỉnh để giải quyết những thách thức ngắn hạn mà các

quốc gia phải đối mặt hiện nay. Các phản hồi của chính phủ đối với cuộc

khủng hoảng là chưa từng có tiền lệ kể từ khi đại dịch bùng phát. Quy mô của

chính phủ hỗ trợ cho các hộ gia đình và doanh nghiệp rất đa dạng, nhưng nó

đã đạt đến mức độ chưa từng có ở nhiều quốc gia. Các gói tài chính bao gồm

nhiều biện pháp bao gồm bảo lãnh khoản vay, kế hoạch duy trì việc làm,

chuyển giao trực tiếp, tiếp cận mở rộng lợi ích và các biện pháp thuế. Hỗ trợ

tài chính mạnh mẽ và kịp thời là rất quan trọng để hỗ trợ thu nhập, duy trì

việc làm và duy trì doanh nghiệp. Là một phần của các gói tài chính rộng rãi

này, các biện pháp thuế đã đóng một vai trò quan trọng trong việc hỗ trợ giảm

thiểu khủng hoảng cho các doanh nghiệp. Trong nửa đầu năm 2020, để đối

phó với tình trạng cấm cửa trên diện rộng ở nhiều quốc gia, trọng tâm của các

biện pháp thuế hầu như chỉ chú trọng vào việc cung cấp cứu trợ khẩn cấp.

Báo cáo năm ngoái về Chính sách thuế và tài khóa nhằm ứng phó với khủng

hoảng vi rút Corona nhấn mạnh rằng nhiều biện pháp thuế nhằm giảm bớt

những thách thức về dòng tiền mà các doanh nghiệp phải đối mặt để tránh các

vấn đề leo thang như sa thải công nhân, tạm thời không có khả năng thanh

toán cho nhà cung cấp hoặc chủ nợ và trong trường hợp xấu nhất, đóng cửa

hoặc phá sản doanh nghiệp. Nhiều biện pháp 14

thuế được áp dụng trong giai đoạn đầu của cuộc khủng hoảng đã bị kéo dài,

với một số biện pháp tích cực hơn nữa để hỗ trợ cho các hộ gia đình và doanh

nghiệp bị ảnh hưởng nhiều nhất bởi cuộc khủng hoảng, đặc biệt là các chính

phủ đã chuyển từ các biện pháp ngăn chặn trên diện rộng sang các biện pháp

ngăn chặn vi rút có chọn lọc hơn. Các gói thuế cũng đã phát triển, với trọng

tâm ngày càng tăng vào các biện pháp kích thích phục hồi nhằm bổ sung cho

khủng hoảng các điều khoản cứu trợ. Khi việc đóng cửa và các biện pháp

ngăn chặn khác bắt đầu giảm bớt sau làn sóng đầu tiên của đại dịch, các quốc

gia bắt đầu áp dụng các biện pháp thuế theo định hướng phục hồi, bao gồm ưu

đãi thuế doanh nghiệp đối với đầu tư cũng như giảm thuế suất VAT trong các

lĩnh vực bị ảnh hưởng nặng nề. Ở hầu hết các quốc gia, các biện pháp kích

thích này đã tồn tại cùng với sự tiếp tục của các biện pháp cứu trợ.

Trong các nền kinh tế hiện nay, hầu hết các thị trường đều không hoạt

động tự do mà theo cơ chế thị trường có sự quản lý của nhà nước. Tùy theo

mục đích điều tiết nền kinh tế mà chủ yếu là tác động vào thị trường nhằm

thay đổi giá cả và số lượng hàng hóa trên thị trường, các chính phủ sẽ can

thiệp một cách trực tiếp hay gián tiếp bằng các công cụ.Vậy chính xác thì

chính sách thuế là gì? Thuế là công cụ của chính phủ dùng để tạo ngân sách

cho chi tiêu công và để điều tiết thị trường hàng hoá dịch vụ. Có các loại thuế

như: tiêu thụ đặc biệt, nhập khẩu, VAT,…Thuế có thể đánh trực tiếp vào

người bán hoặc người mua. Khi thuế đánh vào người mua làm dịch chuyển

đường cầu xuống một lượng bằng mức thuế và ngược lại khi thuế đánh vào

người bán làm dịch chuyển đường cung lên một đoạn bằng mức thuế.

Trong bối cảnh tình hình dịch bệnh Covid hiện nay, không chỉ trên thế giới

mà chính phủ Việt Nam để kịp thời ứng phó, tháo gỡ khó khăn cho doanh

nghiệp, tổ chức, hộ, cá nhân kinh doanh, các cấp có thẩm quyền đã ban hành nhiều giải 15

pháp, chính sách nhằm hỗ trợ góp phần ổn định, phục hồi sản xuất, kinh

doanh, giảm thiểu những tác động tiêu cực của đại dịch. Để hỗ trợ các doanh

nghiệp, đặc biệt các doanh nghiệp vừa và nhỏ bị ảnh hưởng bởi dịch bệnh,

chính phủ cũng đã tung ra nhiều gói cứu trợ kinh tế lên tới hàng trăm nghìn tỷ

đồng. Đáng chú ý, bên cạnh các gói cứu trợ kinh tế, trong năm 2020, Chính

phủ đã triển khai nhiều giải pháp chính sách thuế linh hoạt như miễn giảm,

giãn thuế, phí và lệ phí, tiền thuê đất với gần 124.000 tỉ đồng, hỗ trợ kịp thời

cho doanh nghiệp, hộ kinh doanh vượt qua khó khăn do đại dịch Covid– 19.

Thông báo 272/TB-VPCP kết luận của Thủ tướng Chính phủ Phạm Minh

Chính tại Hội nghị trực tuyến Thủ tướng Chính phủ với cô g ng đồng doanh nghiê g

p và các địa phương về các giải pháp tiếp tục hỗ trợ doanh nghiê g p trong

bối cảnh dịch COVID-19, Thủ tướng nhận định: Trong gần 2 năm vừa qua,

dịch COVID-19 đã ảnh hưởng nghiêm trọng đến tình hình kinh tế-xã hội, sức

khỏe, đời sống của nhân dân và hoạt động sản xuất, kinh doanh của doanh

nghiệp. Đảng, Nhà nước ghi nhận, đánh giá cao sự chung tay, chung sức,

đồng lòng, chia sẻ khó khăn của cộng đồng doanh nghiệp, doanh nhân với

Đảng, Nhà nước, các cấp, các ngành và nhân dân cả nước, đóng góp thiết

thực, hiệu quả, kịp thời về nhiều mặt trong công tác phòng, chống dịch và

phát triển kinh tế-xã hội của đất nước. Trong bối cảnh dịch bệnh với biến

chủng Delta diễn biến nhanh, phức tạp và khó lường, cộng đồng doanh nghiệp

đã nêu cao tinh thần vượt khó, tự lực, tự cường, nỗ lực thích ứng để duy trì

hoạt động sản xuất, kinh doanh, việc làm và thu nhập cho người lao động;

phát huy mạnh mẽ tinh thần đoàn kết, hỗ trợ nhau cùng vượt qua thách thức;

thể hiện tinh thần trách nhiệm, nghĩa cử cao đẹp của

doanh nghiệp, doanh nhân Việt Nam đối với đất nước. 16

B. Đề xuất giải pháp chính sách ưu đãi thuế hỗ trợ cho các doanh nghiệp của chính phủ Việt Nam

Chính phủ thấu hiểu và chia sẻ với những khó khăn, thách thức mà cộng đồng

doanh nghiệp, doanh nhân đang đối mặt. Thời gian qua, Chính phủ đã lãnh

đạo, chỉ đạo, ban hành và triển khai nhiều chính sách vừa phòng chống dịch,

vừa phát triển kinh tế. Chủ động, kịp thời hỗ trợ doanh nghiệp thông qua Nghị

định số 52/2021/NĐ-CP, ngày 19/4/2021 tạo điều kiện thuận lợi cho sản xuất,

kinh doanh, lưu thông hàng hóa, cơ cấu lại nợ, giãn, hoãn, miễn giảm tiền

thuế, phí, lệ phí, Theo đó:

Về giảm Thuế TNDN: Giảm 30% số Thuế TNDN phải nộp của năm 2021 đối

với trường hợp người nộp thuế theo quy định của Luật Thuế TNDN có doanh

thu năm 2021 không quá 200 tỷ đồng và doanh thu năm 2021 giảm so với doanh thu năm 2019.

Về giảm Thuế GTGT đối với doanh nghiệp, tổ chức: Giảm Thuế GTGT kể từ

ngày 01/11/2021 đến hết ngày 31/12/2021 đối với các hàng hóa, dịch vụ sau đây:

- Dịch vụ vận tải (vận tải đường sắt, vận tải đường thủy, vận tải hàng không,

vận tải đườ bộ khác); dịch vụ lưu trú; dịch vụ ăn uống; dịch vụ của các đại lý

du lịch, kinh doanh tua du lịch và các dịch vụ hỗ trợ, liên quan đến quảng bá và tổ chức tua du lịch;

- Sản phẩm và dịch vụ xuất bản; dịch vụ điện ảnh, sản xuất chương trình

truyền hình, ghi âm và xuất bản âm nhạc; tác phẩm nghệ thuật và dịch vụ

sáng tác, nghệ thuật, giải trí; dịch vụ của thư viện, lưu trữ, bảo tàng và các hoạt động văn 17

hóa khác; dịch vụ thể thao, vui chơi và giải trí. Hàng hóa, dịch vụ trong nhóm

này không bao gồm phần mềm xuất bản và các hàng hóa, dịch vụ sản xuất,

kinh doanh theo hình thức trực tuyến.

Mức giảm Thuế Giá trị gia tăng được áp dụng tùy thuộc vào phương pháp tính thuế như sau:

- Doanh nghiệp, tổ chức tính Thuế Giá trị gia tăng theo phương pháp khấu trừ

sản xuất, kinh doanh hàng hóa, dịch vụ nêu trên được giảm 30% mức thuế

suất Thuế Giá trị gia tăng.

- Doanh nghiệp, tổ chức tính Thuế Giá trị gia tăng theo phương pháp tỷ lệ %

trên doanh thu sản xuât, dịch vụ quy định nêu trên được giảm 30% mức tỷ lệ

% để tính Thuế Giá trị gia tăng.

Về miễn Thuế TNCN, Thuế GTGT đối với hộ, cá nhân kinh doanh: Miễn

Thuế TNCN, Thuế GTGT và các loại thuế khác phải nộp phát sinh từ hoạt

động sản xuất, kinh doanh của các tháng trong quý III và quý IV năm 2021

đối với hộ, cá nhân có hoạt động sản xuất, kinh doanh tại các địa bàn cấp

huyện chịu tác động của dịch COVID-19 trong năm 2021 do Chủ tịch UBND

tỉnh, thành phố trực thuộc trung ương quyết định. Không áp dụng việc miễn

thuế đối với các khoản thu nhập, doanh thu từ cung cấp sản phẩm và dịch vụ

phần mềm; sản phẩm và dịch vụ nội dung thông tin số về giải trí, trò chơi điện

tử, phim số, ảnh số, nhạc số; quảng cáo số.

Về miễn tiền chậm nộp: Miễn tiền chậm nộp phát sinh trong năm 2020 và

năm 2021 của các khoản nợ tiền thuế, tiền sử dụng đất, tiền thuê đất đối với

doanh nghiệp, tổ chức (bao gồm cả đơn vị phụ thuộc, địa điểm kinh doanh)

phát sinh lỗ trong năm 2020. Không áp dụng quy định này đối với các trường

hợp đã nộp tiền chậm nộp. 18

Thêm vào đó, Nghị định số 44/2021/NĐ-CP về hướng dẫn thực hiện chi phí

được trừ khi xác định thu nhập chịu Thuế TNDN đối với khoản chi ủng hộ, tài

trợ của doanh nghiệp, tổ chức cho các hoạt động phòng, chống dịch Covid-19

Ngày 31/3/2021, Chính phủ ban hành Nghị định số 44/2021/NĐ-CP hướng

dẫn thực hiện chi phí được trừ khi xác định thu nhập chịu Thuế TNDN đối với

khoản chi ủng hộ, tài trợ của doanh nghiệp, tổ chức cho các hoạt động phòng,

chống dịch Covid-19. Nghị định có hiệu lực thi hành kể từ ngày ký và áp

dụng cho kỳ tính thuế thu nhập doanh nghiệp năm 2020 và năm 2021.Theo

đó: Doanh nghiệp được tính vào chi phí được trừ khi xác định thu nhập chịu

thuế thu nhập doanh nghiệp đối với khoản chi ủng hộ, tài trợ bằng tiền, hiện

vật cho các hoạt động phòng, chống dịch Covid-19 tại Việt Nam thông qua

các đơn vị nhận ủng hộ, tài trợ bao gồm: Ủy ban Mặt trận Tổ quốc Việt Nam

các cấp; cơ sở y tế; đơn vị lực lượng vũ trang; đơn vị, tổ chức được cơ quan

nhà nước có thẩm quyền giao nhiệm vụ làm cơ sở cách ly tập trung; cơ sở

giáo dục; cơ quan báo chí; các Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính

phủ; tổ chức đảng, đoàn thanh niên, công đoàn các cấp ở trung ương và địa

phương; cơ quan, đơn vị chính quyền địa phương các cấp có chức năng huy

động tài trợ; Quỹ phòng, chống dịch Covid-19 các cấp; Cổng thông tin điện tử

nhân đạo quốc gia; quỹ từ thiện, nhân đạo và tổ chức có chức năng huy động

tài trợ được thành lập, hoạt động theo quy định của pháp luật.

Chính phủ có trách nhiệm triển khai để người tiêu dùng được thụ hưởng lợi

ích từ việc giảm thuế giá trị gia tăng nêu trên.Chính phủ tiếp tục rà soát, thực

hiện các giải pháp theo thẩm quyền để hỗ trợ doanh nghiệp, tổ chức giảm chi

phí đầu vào; nghiên cứu phương án hỗ trợ thuế thu nhập doanh nghiệp dựa

trên chi phí lao động, phương án sử dụng ngân sách cấp bù lãi suất tiền vay

cho doanh nghiệp, tổ chức bị ảnh hưởng nặng bởi dịch COVID-19 để phục hồi sản xuất, 19 kinh doanh. III. KẾT LUẬN

Tóm lại, tất cả chính phủ các quốc gia trên thế giới nói chung cũng như Việt

Nam nói riêng luôn nỗ lực tạo những điều kiện thuận lợi, các chính sách miễn

giảm kịp thời ủng hộ các doanh nghiệp tiếp tục phát triển bền vững trong

khoảng thời gian lao đao vì tình hình đại dịch cam go. Tôi tin rằng trong một

tương lai gần, nền kinh tế sẽ sớm phát triển mạnh mẽ trở lại, các doanh

nghiệp dần lấy lại vị thế, chung tay cùng tạo nên một thời kì hưng thịnh nhất.

IV. TÀI LIỆU THAM KHẢO

1. Th. Nguyễn Danh Nam – Bài giảng kinh tế vi mô – Trường Đại học Tài

nguyên và Môi trường Hà Nội.

2. Đặn Văn Điền (10/02/2022) – Phổ biến pháp luật tỉnh Cà Mau – trang

thông tin tỉnh Cà Mau – http://pbgdpl.camau.gov.vn 3.

Đỗ Thuý Biên (21/10/2021) – Miễn giảm thuế hỗ trợ doanh nghiệp chịu

tác động của dịch Covid 19 – Báo chính phủ - http://baochinhphu.vn

4. Minh Phương (5/11/2021) – Ngành thuế triển khai nhiều biện pháp hỗ

trợ doanh nghiệp và người dân – Đảng cộng sản Việt Nam – https://dangcongsan.vn 5.

PGS.TS Trần Nguyễn Ngọc Anh Thư – Bài giảng kinh tế vi mô – Khoa

kinh tế luật trường Đại học Tài Chính –

https://khoakinhteluat.ufm.edu.vn 6.

Chính phủ Việt Nam (2021) – Chính sách hỗ trợ nhà nước – Cổng

thông tin điện tử y tế - https://chinhphu.vn

7. Secretary of the OECD (2021) – Tax Policy Reform – OECDiLibrary – https:www.oecd-ilibrary.org 20

8. OECD – Tax Policy Reforms 2021:Special Edition on Tax Policy

during Covid 19 – OECD Offical – https:www.oecd.org

V. DANH MỤC CÁC CHỮ VIẾT TẮT 1) GTGT: Giá trị giá tăng 2) TNCN: Thu nhập cá nhân

3) TNDN: Thu nhập doanh nghiệp 21

Tài liệu liên quan:

-

Bài tập môn kinh tế vi mô -Trường Đại học Tài nguyên và môi trường Hà Nội

36 18 -

Kinh Tế Vi Mô: Những Khái Niệm Cơ Bản Và Thị Trường- -Trường Đại học Tài nguyên và môi trường Hà Nội

45 23 -

Đề thi môn kinh tế vi mô -Trường Đại học Tài nguyên và môi trường Hà Nội

52 26 -

Đề tài bài tập lớn: Cầu – cung hàng hóa và giá cả thị trường- g môn quản trị kinh doanh -Trường Đại học Tài nguyên và môi trường Hà Nội

43 22 -

bài tập lớn môn kinh tế vi mô -Trường Đại học Tài nguyên và môi trường Hà Nội

37 19