Lập bảng cân đối kế toán | Đại học Kinh tế Kỹ thuật Công nghiệp

Chất lượng thông tin: Dữ liệu trên bảng cần phải chính xác và phản ánh đúng tình hình tài chính của doanh nghiệp. Tỷ lệ thanh khoản: Đánh giá khả năng thanh toán các khoản nợ ngắn hạn, tỷ lệ tài sản ngắn hạn/tổng nợ ngắn hạn. Vốn chủ sở hữu: Phân tích mức độ an toàn tài chính của doanh nghiệp.

Môn: Kế toán tài chính 1(ACF1) 56 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.7 K tài liệu

Tác giả:

Preview text:

PHẦN 2: CÁC DẠNG BÀI TẬP I. BÀI TẬP TỰ LUẬN

Dạng 1: Lập bảng cân đối kế toán

Phương pháp giải: Bổ sung nguyên tắc lập bảng cân đối kế toán

Bước 1: Định khoản các nghiệp vụ kinh tế phát sinh trong kỳ

Bước 2: Phản ánh số liệu vào sơ đồ chữ T các tài khoản để xác định số dư cuối kỳ

Chú ý: Khi lập bảng tổng tài sản = Tổng nguồn vốn Bài tập mẫu:

Một doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên và

tính thuế GTGT theo phương pháp khấu trừ, có tình hình tài sản và nguồn vốn tại thời điểm

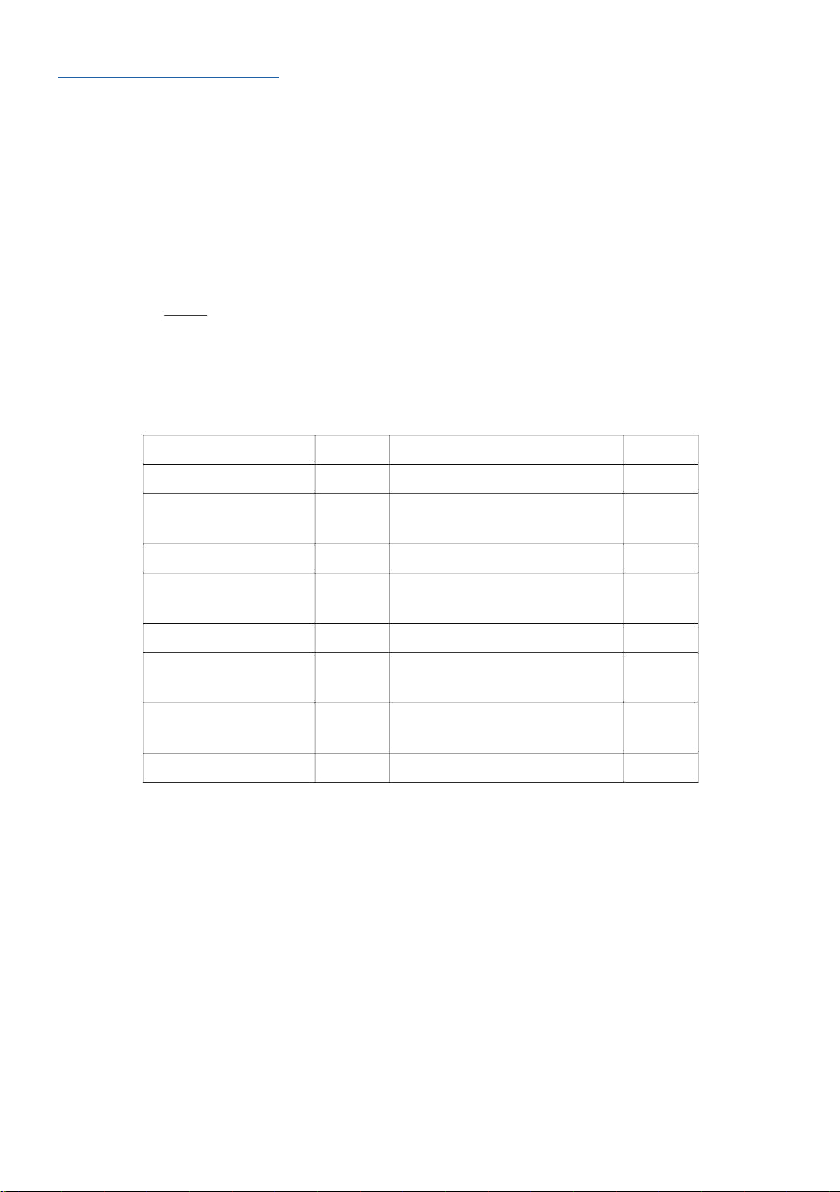

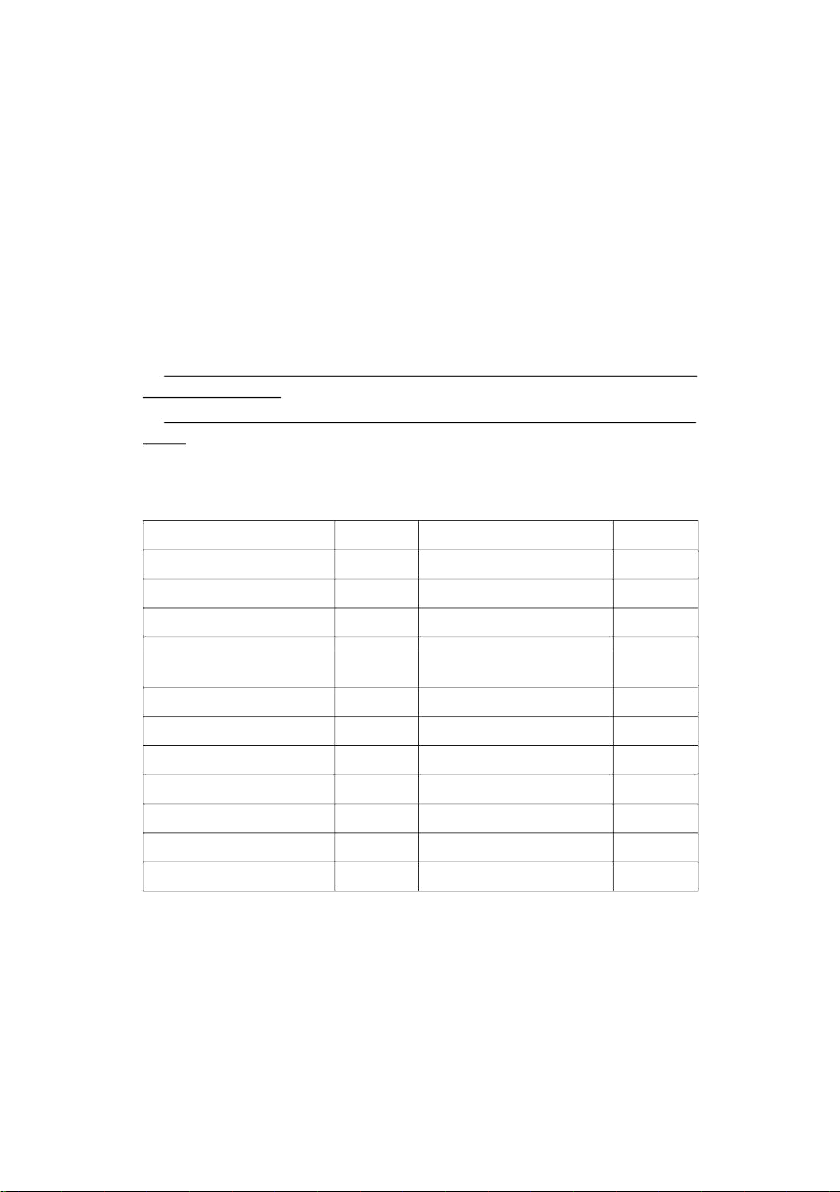

đầu kỳ như sau: (Đơn vị tính: Nghìn đồng) Tài sản Số tiền Nguồn vốn Số tiền 1. Tiền mặt

100.000 1. Phải trả người bán 100.000 2. Tiền gửi ngân hàng

450.000 2. Thuế và các khoản phải nộp 30.000 NSNN 3. Phải thu khách hàng

150.000 3. Phải trả người lao động 80.000 4. Hàng mua đang đi

50.000 4. Quỹ khen thưởng phúc lợi 150.000 đường 5. Hàng hóa

500.000 5. Vốn đầu tư của chủ sở hữu 3.180.000

6. Tài sản cố định hữu

3.270.000 6. Lợi nhuận sau thuế chưa phân 350.000 hình phối 7. Hao mòn tài sản cố (630.000) định

Tổng cộng tài sản 3.890.000

Tổng cộng nguồn vốn 3.890.000

Trong kỳ có các nghiệp vụ kinh tế phát sinh sau:

1. Xuất kho hàng hóa gửi đi bán trị giá 150.000

2. Nộp thuế vào ngân sách nhà nước bằng chuyển khoản 30.000

3. Trích lợi nhuận lập quỹ đầu tư phát triển 30.000

4. Rút tiền gửi ngân hàng về nhập quỹ tiền mặt 100.000

5. Khách hàng thanh toán tiền hàng còn nợ cho doanh nghiệp bằng tiền mặt 25.000

6. Doanh nghiệp nhận góp vốn từ cổ động một thiết bị sản xuất trị giá 80.000

7. Thanh toán bớt nợ cho người bán bằng chuyển khoản 50.000

8. Mua hàng hóa nhập kho theo giá đã có thuế GTGT 10% là 231.000, đã thanh toán bằng chuyển khoản Yêu cầu:

Lập bảng cân đối kế toán (Dạng tóm tắt) Lời giải gợi ý:

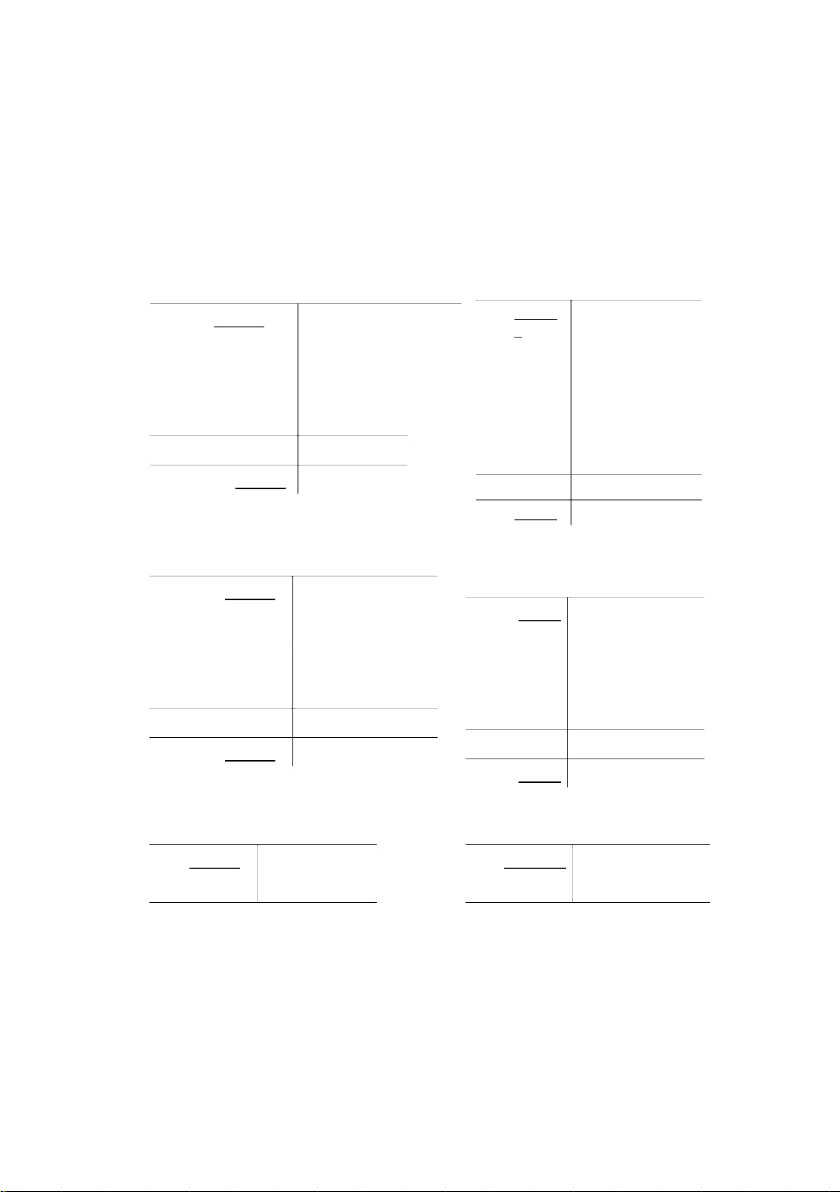

Bước 1: Định khoản các nghiệp vụ kinh tế phát sinh NV1

Nợ TK 157 – Hàng gửi đi bán: 150.000 Có TK 156 – Hàng hóa: 150.000 NV 2

Nợ TK 333 – Thuế và CKPNNSNN: 50.000 Có TK 112 – TGNH: 50.000 NV 3

Nợ TK 421 – LNSTCPP: 30.000 Có TK 414 – Quỹ ĐTPT: 30.000 NV4

Nợ TK 111 – Tiền mặt: 100.000 Có TK 112 – TGNH: 100.000 NV5

Nợ TK 111 – Tiền mặt: 25.000 Có TK 131 – PTKT: 25.000 NV 6

Nợ TK 211 – TSCĐHH: 80.000 Có TK 411 – Vốn ĐTCCSH: 80.000 NV 7 Nợ TK 331 – PTNB: 150.000 Có TK 112 – TGNH: 150.000 NV 8

Nợ TK 156 – Hàng hóa: 210.000

Nợ TK 133 – Thuế GTGTĐVĐKT: 21.000 Có TK 112 – TGNH: 231.000

Bước 2: Phản ánh vào sơ đồ tài khoản chữ T Nợ TK 111 - Tiền mặt Có Nợ TK 112 – TGNH C 100.000 450.00 0 (4) 100.000 30.000 (2) (5) 25.000 100.000 (4) 50.000 (7) (8) 231.000 125.000 - 225.000 - 411.00 39.000 Nợ TK 131 – PTKH Có Nợ TK 151 – Có 150.000 HMĐĐĐ 25.000 (5) 50.000 - 25.000 125.000 - - 50.000 Nợ TK 156 – Hàng hóa Có Nợ TK 211 - TSCĐHH Có 500.000 3.270.000 150.000 (1) (6) 80.000 (8) 210.000 210.000150.000 80.000 - 560.000 3.350.000 Nợ TK 214 - Có Nợ TK 331 - PTNB Có HMTSCĐ 100.000 630.000 (7) 50.000 50.000- - - 50.000 630.000 Nợ TK 333- Thuế NSNN Có Nợ TK 334 - PTNLĐ Có 30.000 80.000 (2) 30.000 30.000 - - - 80.000 - Nợ TK 411 – Vốn Có Nợ TK 353 – Quỹ KTPL Có ĐTCCSH 150.000 3.180.000 80.000 (6) - - - 80.000 150.000 3.260.000 Nợ TK 421 – LNSTCPP Có Nợ TK 157 – HGĐB Có 350.000 (3) 30.000 (1) 150.000 30.000 - 150.000 - 320.000 150.000 Nợ TK 133 – Thuế Có Nợ TK 414 – Quỹ ĐTPT Có GTGTĐVĐKT 30.000 (3) (8) 21.000 21.000 - - 30.000 21.000 30.000

Lập bảng cân đối kế toán cuối kỳ

BẢNG CÂN ĐỐI KẾ TOÁN

Ngày 31 tháng 12 năm N

Đơn vị tính: Nghìn đồng Tài sản Số tiền Nguồn vốn Số tiền

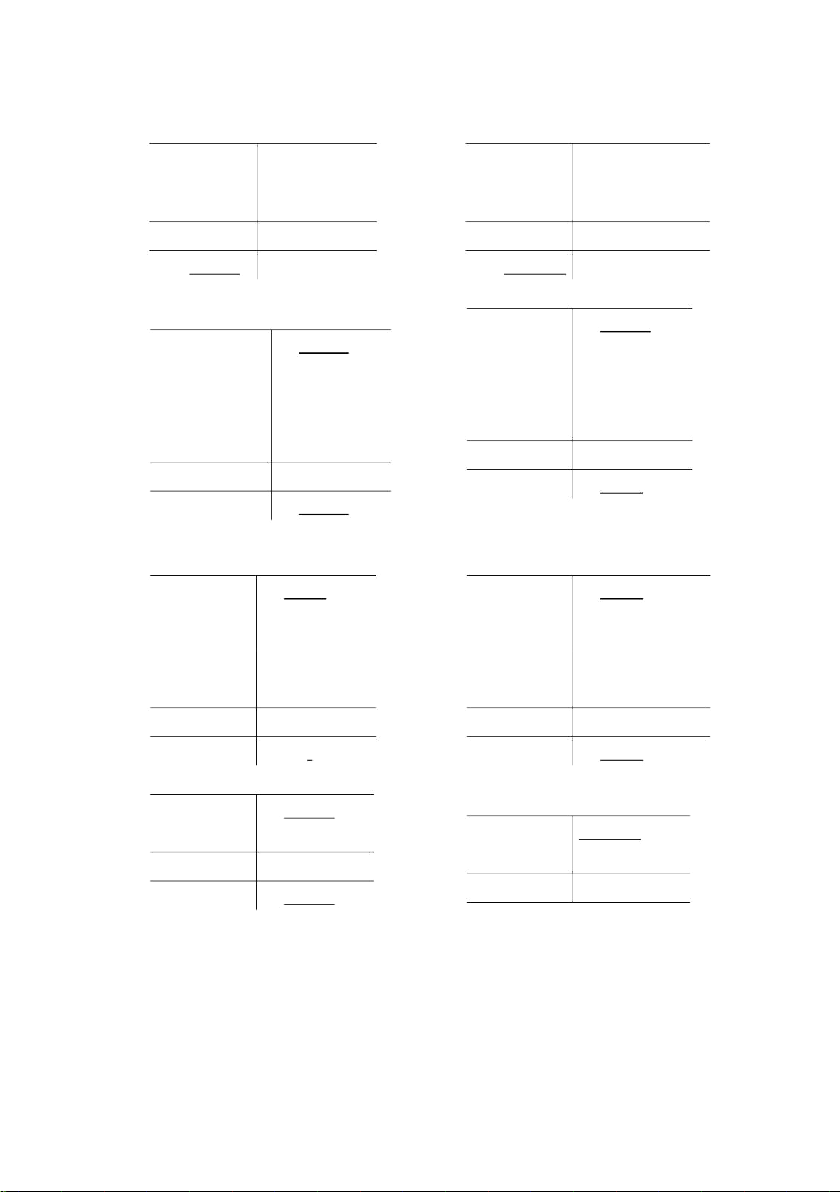

A. Tài sản ngắn hạn

1.170.000 A. Nợ phải trả 280.000 1. Tiền mặt 225.000 1. Phải trả NB 50.000 2. Tiền gửi ngân hàng 39.000 2. Phải trả NLĐ 80.000 3. Phải thu khách hàng

125.000 3. Quỹ khen thưởng phúc lợi 150.000

4. Thuế GTGT đầu vào được KT 21.000

5. Hàng mua đang đi đường 50.000 6. Hàng hóa 560.000 7. Hàng gửi bán 150.000

B. Tài sản dài hạn

2.720.000 B. Vốn chủ sở hữu 3.610.000 1. TSCĐ hữu hình

3.350.000 1. Vốn đầu tư của CSH 3.260.000 2. Hao mòn TSCĐ

(630.000) 2.Quỹ đầu tư phát triển 30.000

3. Lợi nhuận sau thuế chưa PP 320.000 Tổng tài sản 3.890.000 Tổng cộng 3.890.000 Bài tập tự giải:

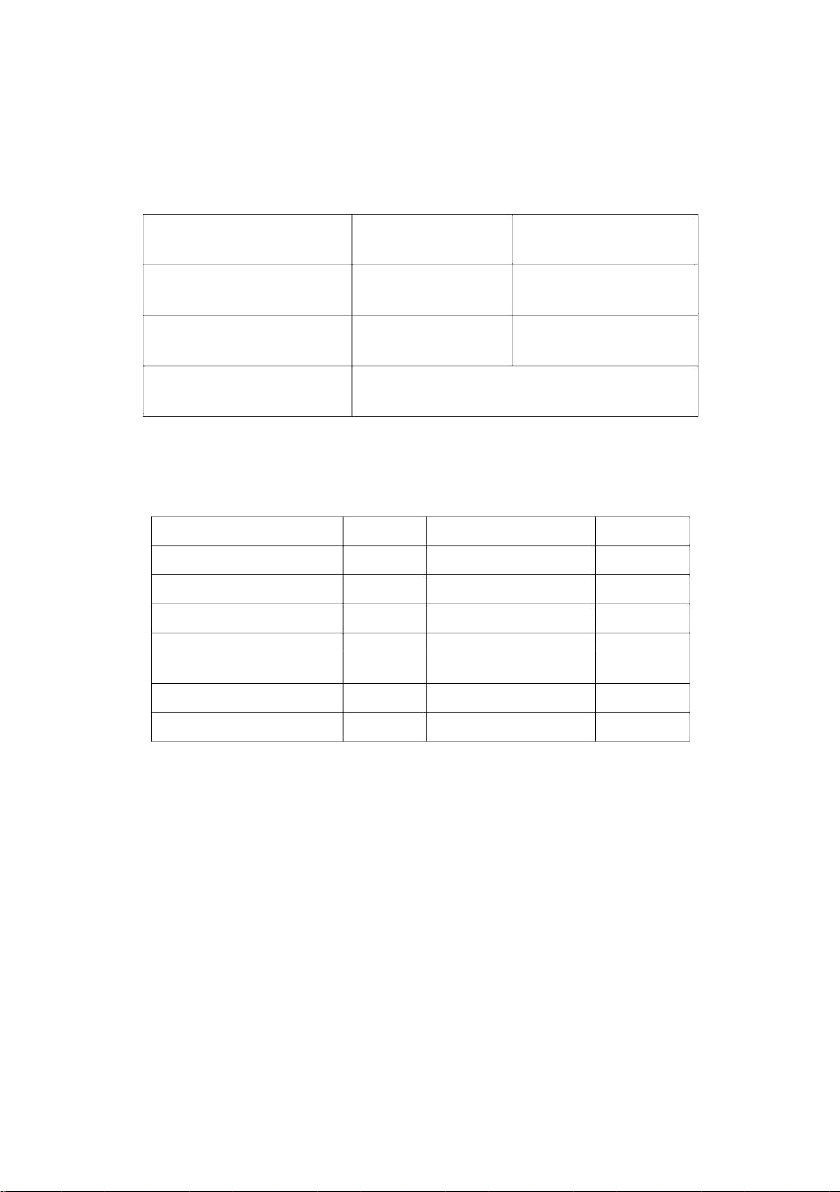

Cho biết tình hình tài sản của doanh nghiệp A đầu tháng 3/N như sau (Đơn vị tính: 1.000 đ): Tài sản Số tiền Nguồn vốn Số tiền Tiền mặt 100.000 Phải trả người bán 125.000 Tiền gửi ngân hàng 150.000 Vay và nợ thuê tài chính 115.000 Phải thu khách hàng 150.000 Nguồn vốn chủ sở hữu 1.505.000 Nguyên vật liệu 120.000 Lợi nhuận chưa phân 45.000 phối Thành phẩm 250.000 Hàng mua đi đường 20.000 Tài sản cố định 1.150.000 Hao mòn TSCĐ (150.000) Tổng cộng 1.790.000 Tổng cộng 1.790.000

Trong tháng có các nghiệp vụ kinh tế phát sinh như sau:

1. Mua công cụ, dụng cụ của công ty X giá mua theo hóa đơn chưa có thuế là 45.000,

thuế suất thuế GTGT 10%; đã thanh toán toàn bộ bằng tiền mặt, cuối tháng hàng chưa về nhập kho.

2. Mua vật liệu của công ty Y, tổng giá thanh toán (Gồm cả thuế GTGT 10%) là

71.500. DN B đã thanh toán tiền hàng bằng tài khoản, phần còn lại sẽ trả hết trong tháng

sau, vật liệu đã kiểm nhận, nhập kho đủ.

3. Vật liệu đi đường tháng trước về nhập kho, chi phí vận chuyển, bốc dỡ là 2.500 (giá

chưa thuế), thuế suất thuế GTGT 10%, đã thanh toán bằng tiền mặt.

4. Nhận được hóa đơn của số vật liệu mua nhập kho tháng trước, giá chưa có thuế là

31.000 (Thuế suất thuế GTGT 10%). Được biết tháng trước, kế toán đã ghi sổ theo giá tạm tính là 30.000.

5. Dùng TGNH trả bớt nợ cho người bán 52.000. Yêu cầu:

Lập bảng cân đối kế toán tháng 3/N của doanh nghiệp A

Dạng 2: Tìm X trong bảng cân đối kế toán Phương pháp giải:

Áp dụng phương trình kế toán cơ bản: Tổng TS = Tổng NV TSNH + TSDH = NPT + NVCSH

Áp dụng phương trình kế toán ta có phương trình sau: X+A=B =>X=B–A

(Trong đó: A, B: Tổng giá trị tài sản hoặc nguồn vốn) Bài tập mẫu:

Có số liệu về bảng cân đối kế toán cuối kỳ tại 1 doanh nghiệp như sau: (Đơn vị tính: 1.000đ) Tài sản Số tiền Nguồn vốn Số tiền

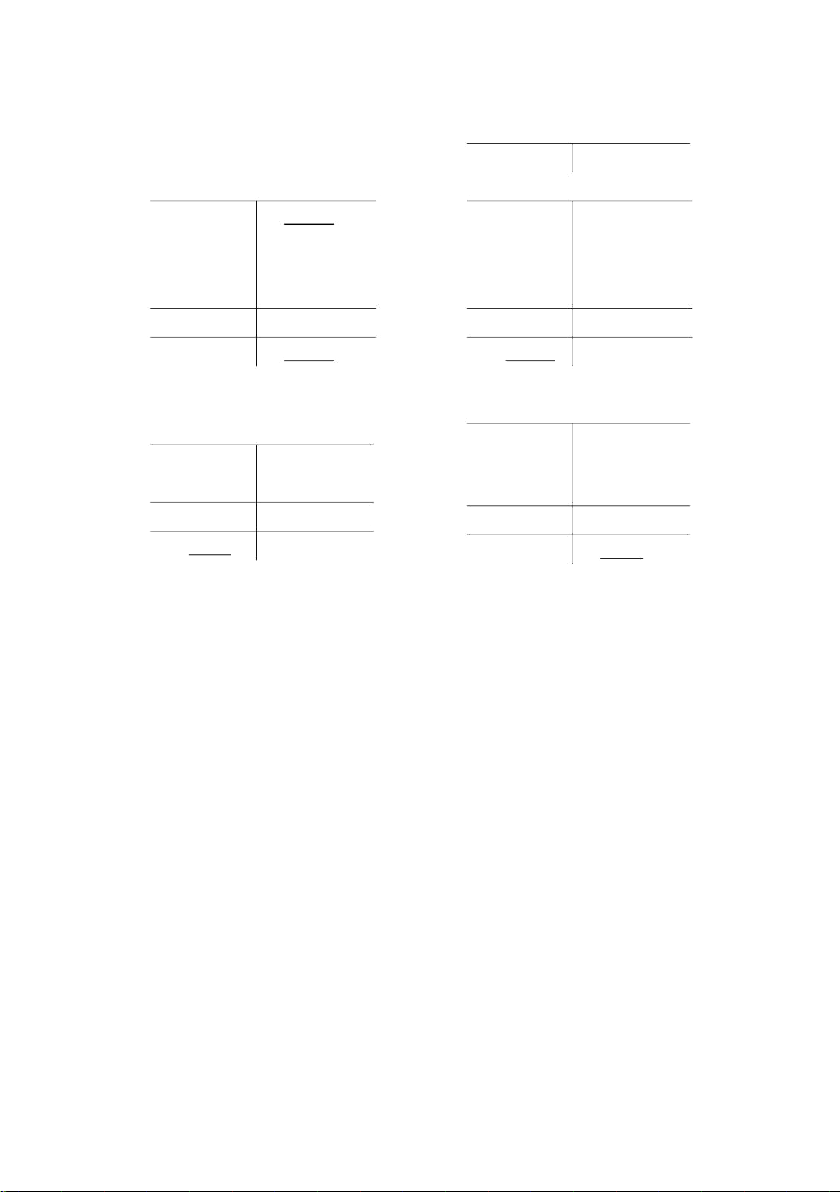

A. Tài sản ngắn hạn

1.460.000 A. Nợ phải trả 260.000+X 1. Tiền mặt 250.000 1. Phải trả NB 120.000 2. Tiền gửi ngân hàng 180.000 2. Phải trả NLĐ 50.000 3. Phải thu khách hàng

200.000 3. Quỹ khen thưởng phúc lợi 90.000 4. Công cụ dụng cụ 45.000 4. Vay ngắn hạn 5. Thành phẩm tồn kho

100.000 5. Người mua ứng trước X 6. Hàng hóa 230.000 7. Hàng gửi bán 50.000

B. Tài sản dài hạn

1.610.000 B. Vốn chủ sở hữu 2.555.000 1. TSCĐ hữu hình

2.170.000 1. Vốn đầu tư của CSH 2.270.000 2. Hao mòn TSCĐ

(560.000) 2. Quỹ đầu tư phát triển 210.000

3. Lợi nhuận sau thuế chưa PP 75.000 Tổng tài sản 3.070.000 Tổng cộng 3.070.000

Yêu cầu: Tìm X trong bảng cân đối kế toán Lời giải gợi ý:

Áp dụng phương trình kế toán:

Tổng tài sản= tổng nguồn vốn

Tổng TSNH + TSDH = NPT + NVCSH Ta có:

1.460.000 + 1.610.000 = 260.000 + X + 2.555.000

3.070.000 = X + 2.815.000

=> X = 3.070.000 - 2.815.000 = 255.000 Bài tập tự giải:

Tình hình tài sản của một doanh nghiệp tính đến ngày 31/12/N được cho như sau:

(Đơn vị tính: nghìn đồng) Tài sản Số tiền Nguồn vốn Số tiền

A. Tài sản ngắn hạn 310.000 A. Nợ phải trả 245.000 1. Tiền mặt 80.000 1. Phải trả người bán 50.000 2. Phải thu khách hàng 120.000 2. Vay và nợ thuê tài 120.000

3. Tài sản thiếu chờ xử lý 30.000 chính 3. Phải trả người lao 50.000 4. Tạm ứng 20.000 động 4. Phải trả khác 25.000 5. Hàng hóa tồn kho 60.000

B. Tài sản dài hạn 2.200.000

B. Vốn chủ sở hữu 1.900.000 + X

1. Tài sản cố đinh hữu hình 2.700.000

1. Vốn đầu tư của chủ sở 1.700.000

2. Hao mòn tài sản cố định (500.000) hữu 2. Lợi nhuận sau thuế X Tổng tài sản 2.000.000

3. Qũy đầu tư phát triển 200.000 Tổng nguồn vốn 2.000.000

Yêu cầu: Tìm X trong bảng cân đối kế toán?

Dạng 3: Nghiệp vụ kinh tế phát sinh làm ảnh hưởng như thế nào đến quy mô tài

sản, nguồn vốn trên Bảng cân đối kế toán Phương pháp giải:

- Bước 1: Xác định đối tượng kế toán

- Bước 2: Xác định đối tượng thuộc tài sản hay nguồn vốn

- Bước 3: Xác định sự biến động của tài sản, nguồn vốn

- Bước 4: Chỉ ra sự ảnh hưởng của NV kinh tế phát sinh đến tài sản và nguồn vốn như thế nào.

Chú ý: Có 4 loại quan hệ đối ứng như sau:

- TH 1: Tài sản tăng, tài sản giảm => Tổng số tài sản không thay đổi.

- TH 2: Nguồn vốn tăng, nguồn vốn giảm => Tổng số nguồn vốn không thay đổi.

- TH 3: Tài sản tăng, nguồn vốn tăng => Tổng số tài sản và tổng số nguồn vốn cùng

tăng thêm tương ứng.

- TH 4: Tài sản giảm, nguồn vốn giảm => Tổng số tài sản và tổng số nguồn vốn cùng

giảm bớt tương ứng.

Nếu quan hệ đối ứng liên quan tới cả TS và NV thì sẽ là quan hệ đối ứng cùng tăng

hoặc cùng giảm.

Nếu quan hệ đối ứng chỉ liên quan tới TS hoặc NV thì quan hệ đối ứng sẽ là 1 tăng 1 giảm Bài tập mẫu:

Cho số liệu về bảng cân đối kế toán cuối kỳ của một doanh nghiệp như sau: (Đơn vị tính: 1.000 đồng) Tài sản Số tiền Nguồn vốn Số tiền

A. Tài sản ngắn hạn

520.000 A. Nợ phải trả 320.000 1. Tiền mặt

60.000 1. Phải trả người bán 180.000 2. Phải thu khách hàng

150.000 2. Vay và nợ thuê tài chính 95.000 3. Thuế GTGT được khấu

50.000 3. Phải trả nội bộ ngắn hạn 30.000 trừ 4.Nguyên, vật liệu 200.000 4. Phải trả khác 15.000 5. Hàng hóa tồn kho 60.000

B. Tài sản dài hạn

2.150.000 B. Vốn chủ sở hữu 2.350.000

1. Tài sản cố đinh hữu hình

2.600.000 1. Vốn đầu tư của CSH 1.900.000

2. Hao mòn tài sản cố định

(450.000) 2. Lợi nhuận sau thuế 150.000

3. Nguồn vốn đầu tư XDCB 300.000 Tổng tài sản

2.670.000 Tổng nguồn vốn 2.670.000

Cho nghiệp vụ: Doanh nghiệp mua một lô NVL trị giá 250.000, chưa thanh toán cho

nhà cung cấp. Nghiệp vụ này làm thay đổi quy mô tài sản, nguồn vốn như thế nào? Lời giải gợi ý:

Bước 1: Xác định đối tượng ĐT1: Nguyên vật liệu

ĐT2: Phải trả nhà cung cấp KT

Bước 2: Xác định đối tượng là Tài sản Nguồn vốn tài sản hay nguồn vốn

Bước 3: Chỉ ra sự biến động Tăng 250.000 Tăng 250.000 tăng hay giảm Bước 4: Kết luận

Nghiệp vụ này làm cho tổng tài sản và nguồn vốn cùng tăng thêm 250.000

Tổng tài sản = tổng nguồn vốn = 2.920.000.000

Bài tập tự giải:

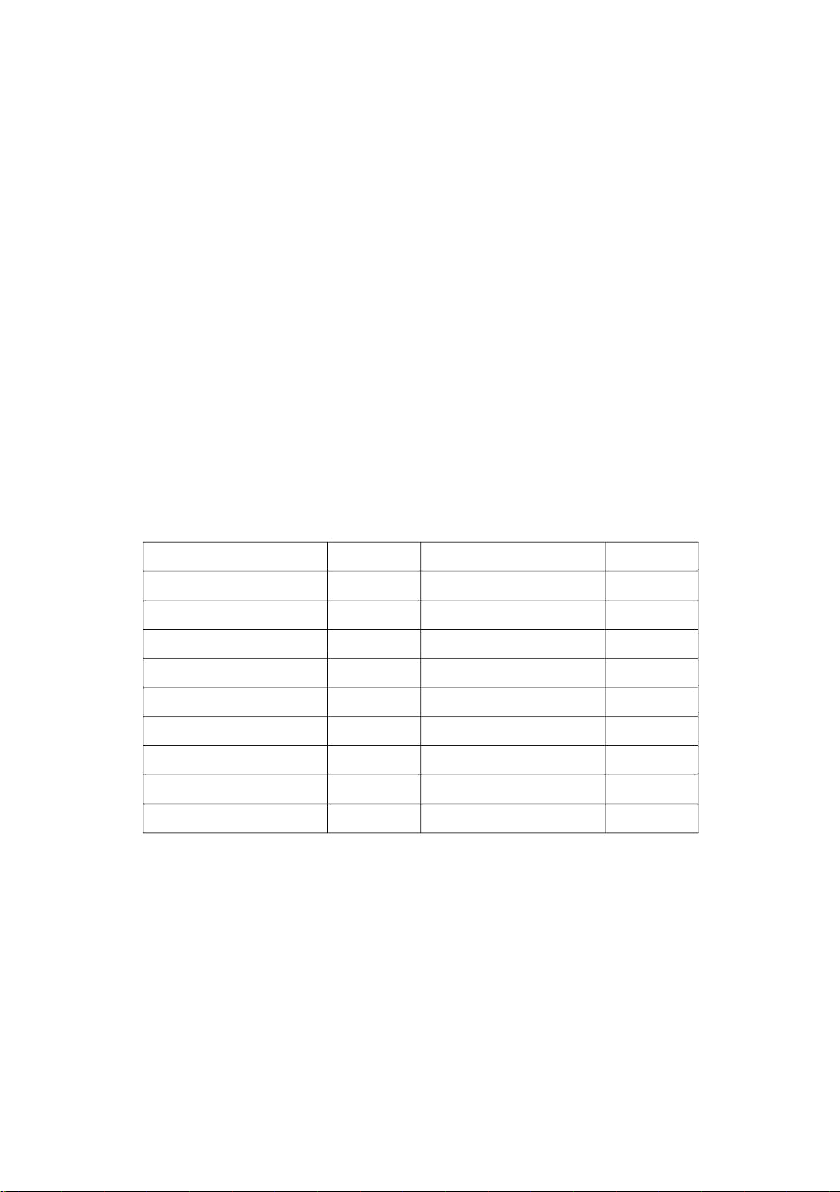

Tình hình tài sản của một doanh nghiệp tính đến ngày 31/12/N được cho như sau:

(Đơn vị tính: Nghìn đồng) Tài sản Số tiền Nguồn vốn Số tiền Tiền mặt

80.000 Vay và nợ thuê tài chính 120.000 Phải thu khách hàng

120.000 Phải trả người bán 60.000 Hàng hóa tồn kho 600.000 Phải trả khác 20.000

Tài sản cố đinh hữu hình

1.400.000 Vốn đầu tư của chủ sở 1.700.000 hữu

Hao mòn tài sản cố định

(200.000) Quỹ đầu tư phát triển 100.000 Tổng tài sản

2.000.000 Tổng nguồn vốn 2.000.000

Cho nghiệp vụ: Thanh toán khoản nợ kỳ trước cho người bán bằng tiền gửi ngân hàng,

số tiền: 60.000. Nghiệp vụ này làm ảnh hưởng đến quy mô tài sản, nguồn vốn của bảng cân

đối kế toán như thế nào?

Dạng 4: Lập bảng báo cáo kết quả sản xuất kinh doanh Phương pháp giải:

Bước 1: Định khoản các nghiệp vụ kinh tế phát sinh, xác định kết quả kinh doanh cuối kỳ của doanh nghiệp

Bước 2: Xác định các chỉ tiêu trên BC KQKD

Bước 3: Lập báo cáo kết quả kinh doanh

Chú ý: Các chỉ tiêu được xác định như sau:

1. Doanh thu thuần về bán hàng và cung cấp dịch vụ = Doanh thu bán hàng và cung cấp

dịch vụ - Các khoản giảm trừ doanh thu (CKTM, GGHM, HMTL)

2. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ = Doanh thu thuần về bán hàng và cung

cấp dịch vụ - Giá vốn hàng bán

3. Lợi nhuận thuần từ hoạt động kinh doanh = Lợi nhuận gộp về BH và cung cấp DV +

(Doanh thu hoạt động tài chính - Chi phí hoạt động tài chính) - (Chi phí bán hàng + Chi phí quản lý doanh nghiệp)

4. Lợi nhuận khác = Thu nhập khác - Chi phí khác

5. Tổng lợi nhuận kế toán trước thuế = Lợi nhuận thuần từ hoạt động kinh doanh + Lợi nhuận khác

6. Lợi nhuận sau thuế TNDN = Tổng lợi nhuận kế toán trước thuế - Chi phí thuế TNDN

hiện hành - Chi phí thuế TNDN hoãn lại.

Bài mẫu 1: Cho bảng cân đối kế toán đầu tháng 3/N tại một doanh nghiệp như sau

(Đơn vị tính: 1.000.000đ) Tài sản Số tiền Nguồn vốn Số tiền Tiền mặt 1.000 Phải trả vốn CNV 1.840 Tiền gửi ngân hàng

2.000 Phải trả cho người bán 600 Phải thu khách hàng

1.100 Vay và nợ thuê tài chính 3.000 Tạm ứng 300 Lợi nhuận chưa PP 560 Thành phẩm 2.400 Nguồn vốn kinh doanh 24.000

Chi phí sản xuất dở dang 200 Nguyên vật liệu 4.000 Tài sản cố định 1.900

Tổng cộng tài sản

30.000 Tổng cộng nguồn vốn 30.000

Trong kỳ có các nghiệp vụ kinh tế phát sinh như sau (Đơn vị tính: 1.000.000đ)

1. Người mua trả tiền hàng kỳ trước qua ngân hàng 500.

2. Dùng Tiền mặt mua nguyên vật liệu nhập kho, giá mua 275 (Đã bao gồm cả thuế GTGT 10%).

3. Rút TGNH trả nợ người bán 300.

4. Mua nguyên liệu nhập kho, giá mua chưa có thuế 1.500, thuế suất thuế GTGT 10%

chưa trả tiền cho người bán, chi phí vận chuyển bốc dỡ thuê ngoài 11 (Bao gồm cả thuế

GTGT 10%), đã thanh toán bằng tiền tạm ứng.

5. Xuất nguyên vật liệu để trực tiếp chế biến sản phẩm là 3.000, cho nhu cầu quản lý

phân xưởng sản xuất 50, cho nhu cầu quản lý doanh nghiệp: 50.

6. Rút tiền gửi NH về quỹ tiền mặt để chuẩn bị trả lương 1.840.

7. Trả lương CNV 1.840 bằng tiền mặt.

8. Tính ra lương phải trả cho CNSX là 1.800, cho nhân viên quản lý phân xưởng là 100,

cho nhân viên quản lý doanh nghiệp là 200.

9. Trích các khoản trích theo lương theo tỷ lệ quy định.

10. Khấu hao TSCĐ ở bộ phận sản xuất 50, khấu hao TSCĐ dùng chung toàn doanh nghiệp 20.

11. Bán sản phẩm tại kho chưa thu tiền, biết giá xuất kho 2.000, giá bán 3.600 chưa có

thuế, thuế suất thuế GTGT 10%.

12. Cuối kỳ nhập kho thành phẩm từ sản xuất trị giá 5.000. Yêu cầu:

1. Định khoản và lập bảng cân đối tài khoản.

2. Lập báo cáo kết quả kinh doanh. Lời giải gợi ý:

1. Định khoản: Định khoản các nghiệp vụ theo nguyên tắc định khoản 1. Nợ TK 112: 500 Có TK 131: 500 2. Nợ TK 152: 250 Nợ TK 133: 25 Có TK 111: 275 3. Nợ TK 331: 300 Có TK 112: 300 4.a Nợ TK 152: 1.500 Nợ TK 133: 150 Có TK 331: 1.650 b, Nợ TK 152: 10 Nợ TK 133: 1 Có TK 141: 11 5. Nợ TK 621: 3.000 Nợ TK 627: 50 Nợ TK 642: 50 Có TK 152: 3.100 6. Nợ TK 111: 1.840 Có TK 112: 1.840 7. Nợ TK 334: 1.840 Có TK 111: 1.840 8. Nợ TK 622: 1.800 Nợ TK 627: 100 Nợ TK 642: 200 Có TK 334: 2.100 9. Nợ TK 622: 423 Nợ TK 627: 23,5 Nợ TK 642: 47 Nợ TK 334: 220,5 Có TK 338: 714 10. Nợ TK 627: 50 Nợ TK 642: 20 Có TK 214: 70 11a. Nợ TK 632: 2.000 Có TK 155: 2.000 b. Nợ TK 131: 3.960 Có TK 511: 3.600 Có TK 333: 360 12. Nợ TK 155: 5.000 Có TK 154: 5.000 13. Kết chuyển Nợ TK 154: 5.446,5 Có TK 621: 3.000 Có TK 622: 2.223 Có TK 627: 223,5 14. Kết chuyển

giá vốn bán hàng, chi phí bán hàng, chi phí quản lí doanh nghiệp Nợ TK 911: 2.317 Có TK 632: 2.000 Có TK 642: 317

15. Kết chuyển doanh thu bán hàng Nợ TK 511: 3.600 Có TK 911: 3.600 1.283 x 20% = 256,6 Lợi nhuận sau thuế: 1.283 - 256,6 = 1.026,4

16. Thuế thu nhập doanh nghiệp phải nộp: Nợ TK 821: 256,6 Có TK 3334: 256,6

17. Kết chuyển chi phí thu nhập DN Nợ TK 911: 256,6 Có TK 821: 256,6

18. Kết chuyển lại lợi nhuận sau thuế Nợ TK 911: 1.026,4 Có TK 421: 1.026,4

Bước 2: Lập sơ đồ chữ T: Để lập sơ đồ chữ T, đầu tiên chúng ta cần liệt kê các tài khoản

chữ T xuất hiện trong bài. Sau đó dựa vào bảng cân đối kế toán đầu kì điền số dư đầu kỳ, và

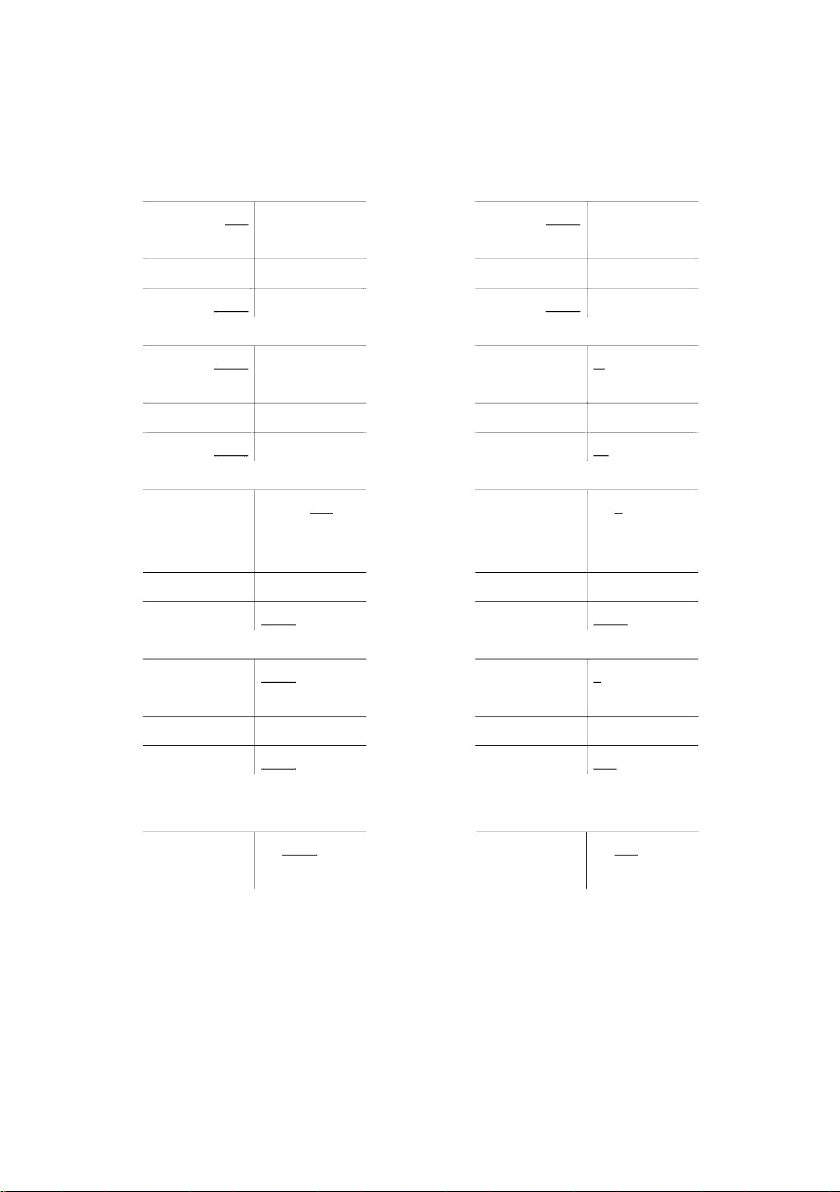

tổng hợp phát sinh trong kỳ và tính ra số dư cuối kỳ. TK 111 TK 112 1.000 2.000 (6) 1.840 (2) 275 (1) 500 (3) 300 (7) 1.840 (6) 1.840 1.840 2.115 500 2.140 725 360 TK 133 TK 131 0 1.100 (2) 25 (11)b 3.960 (1) 500 (4) 151 176 3.960 500 176 4.560 TK 141 TK 152 300 4.000 (4) 11 (2) 250 (5) 3.100 (4a) 1.500 (4b) 10 11 1.760 3.100 289 2.660 TK 154 TK 155 200 2.400 (13) 5.446,5 (12) 5.000 (12) 5.000 (11a) 2.000 5.446,5 5.000 5.000 2.000 646,5 5.400 TK 211 TK 214 1.900 0 (10) 70 0 0 70 1.900 70 TK 331 TK 333 600 0 (3) 300 (4) 1.650 (11) 360 (12) 256,6 300 1.650 616,6 1.950 616,6 TK 341 TK 338 3.000 0 (9) 714 0 0 714 3.000 714 TK 334 TK 421 1.840 560 (7) 1.840 (8) 2.100 (18) 1.026,4 (9) 220,5 2.060,5 2.100 1.026,4 1.879,5 1.586,4 TK 411 TK 621 24.000 (5) 3.000 (13) 3.000 0 0 24.000 3.000 3.000 TK 622 TK 627 (8) 1.800 (5) 50 (13) 223,5 (9) 423 (13) 2.223 (8) 100 (9) 23,5 (10) 50 2.223 2.223 223,5 223,5 TK 632 TK 642 (11) 2.000 (14) 2.000 (5) 50 (14) 317 (8) 200 (9) 47 (10) 20 2.000 2.000 317 317 TK 511 TK 911 (15) 3.600 (11b) 3.600 (14) (15) 3.600 2.317 (17) 256,6 (18) 1.026,4 3.600 3.600 3.600 3.600

Bước 3: Dựa vào số dư đầu kỳ, tổng phát sinh và số dư cuối kỳ, chúng ta lập được bảng

cân đối tài khoản như sau:

Bảng cân đối tài khoản

Ngày 31 tháng 3 năm N Tài Số dư đầu kỳ Phát sinh trong kỳ Số dư cuối kỳ khoản Nợ Có Nợ Có Nợ Có 111 1.000 1.840 2.115 725 112 2.000 500 2.140 360 131 1.100 3.960 500 4.560 133 0 176 0 176 141 300 0 11 289 152 4.000 1.760 3.100 2.660 154 200 5.446,5 5.000 646,5 155 2.400 5.000 2.000 5.400 Tài Số dư đầu kỳ Phát sinh trong kỳ Số dư cuối kỳ khoản Nợ Có Nợ Có Nợ Có 211 19.000 0 0 19.000 333 0 0 616,6 616,6 331 600 300 1.650 1.950 341 3.000 0 0 3.000 334 1.840 2.060,5 2.100 1.879,5 411 24.000 0 0 24.000 214 0 (70) (70) 421 560 0 1.026,4 1.586,4 338 0 0 714 714 511 0 3.600 3.600 621 0 3.000 3.000 622 0 2.142 2.142 627 0 219 219 632 0 2.000 2.000 642 0 308 308 821 73 73 911 3.600 3.600 Cộng 30.000 30.000 35.915 35.915 33.746,5 33.746,5

Bước 4: Lập bảng cân đối kế toán cuối kỳ

BẢNG CÂN ĐỐI KẾ TOÁN

Ngày 31 tháng 3 năm N Tài sản Số tiền Nguồn vốn Số tiền

A. Tài sản ngắn hạn

14.816,5 A. Nợ phải trả 8.160,1

Tài liệu liên quan:

-

Bài tập Kế toán tài chính 1 | Đại học Kinh tế kỹ thuật công nghiệp

114 57 -

Bài tập kế toán tài chính 1 | Đại học Kinh tế kỹ thuật công nghiệp

132 66 -

Báo cáo thực hành kế toán tài chính 1 | Đại học Kinh tế kỹ thuật công nghiệp

179 90 -

Đề kiểm tra kế toán tài chính | Đại học Kinh tế kỹ thuật công nghiệp

129 65 -

Công bố chứng khoán công ty cổ phần sơn Á Đông - Kế toán tài chính 1 | Đại học Kinh tế Kỹ thuật Công nghiệp

257 129