Lịch Sử và Phát Triển của KSNB: Nguồn Gốc và Biến Đổi môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

COSOđượcthànhlậpbởisựbảotrợcủanămhiệphộinghềnghiệptạiHoaKỳ. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kiểm soát nội bộ 1 222 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

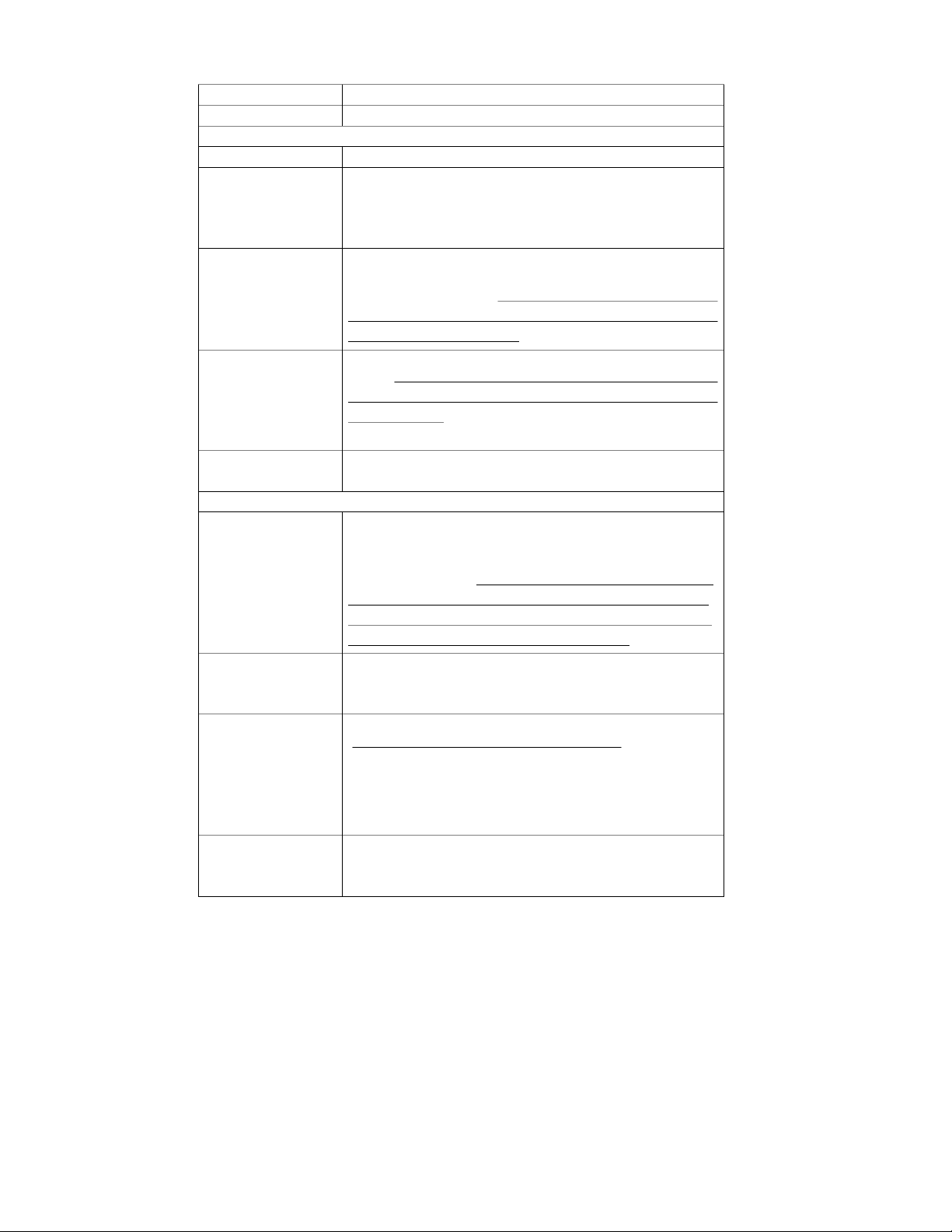

Sự kiện, thời gian Điểm nội bật 1985

COSO được thành lập bởi sự bảo trợ của năm hiệp hội nghề nghiệp tại Hoa Kỳ GIAI ĐOẠN SƠ KHAI 1892

Dicksee công bố Sổ tay kiểm soát 1905

Robert Montgomery (sáng lập viên cty kiểm toán Lybrand, Ross Bros &

Montgomery) đã đưa ra ý kiến về một số vđ trong KSNB trong tác phẩm “Lý

thuyết và thực hành kiểm toán” => không phải nguyên tắc chi phối cuộc kiểm

toán nhưng vẫn là cơ sở về thủ tục mà kiểm soát viên cần thực hiện 1929

Thuật ngữ KSNB được đề cập chính thức trong Công bố Cục Dự trữ Liên

bang Hoa Kỳ (Federal Reserve Bulletin)

KSNB được định nghĩa là một công cụ bảo vệ tiền và tài sản khác, đồng thời

thúc đẩy nâng cao hiệu quả hđ, và đây là một cơ sở để phục vụ cho việc lấy

mẫu thử nghiệm của kiểm toán viên. 1936

Công bố Hiệp hội Kế toán viên công chứng Hoa Kỳ (AICPA): định nghĩa

KSNB là biện pháp và cách thức được chấp nhận và được thực hiện trong một

đơn vị để bảo vệ tiền và các tài sản khác, cũng như kiểm tra sự chính xác trong

ghi chép của sổ sách => Việc nghiên cứu và đánh giá về KSNB ngày càng được chủ trọng. 1938

Vụ phá sản của công ty Mc Kesson & Robbins ( kiểm toán là cty Price Waterhouse) GIAI ĐOẠN HÌNH THÀNH 1949

AICPA công bố công trình nghiên cứu đầu tiên về KSNB: “KSNB, các nhân

tố cấu thành và tầm quan trọng đối với việc quản trị doanh nghiệp và đối với

kiểm toán viên độc lập.”

AICPA định nghĩa KSNB: cơ cấu của đơn vị và các biện pháp, cách thức liên

quan được chấp nhận và thực hiện trong một đơn vị để bảo vệ ts, kiểm tra sự

chính xác và đáng tin cậy của số liệu kế toán, thúc đẩy hoạt động có hiệu quả.

Khuyến khích sự tuân thủ các chỉnh sách của người quản lý. 1958

CAP trực thuộc AICPA ban hành SAP 29 “Phạm vi xem xét KSNB của kiểm toán viên độc lập”.

Lần đầu tiên phân biệt KSNB về quản lý và KSNB về kế toán 1962 CAP ban hành SAP 30 làm rõ:

- Kiểm toán viên độc lập trước hết sẽ quan tâm đến KSNB về kế toán vì nó

ảnh hưởng trực tiếp thông tin tài chính, còn KSNB về quản lý thì không bắt

buộc (trừ khi KTV cho rằng nó gây ảnh hưởng đến tính đáng tin cậy thông tin tài chính). - Mơ hồ 1972

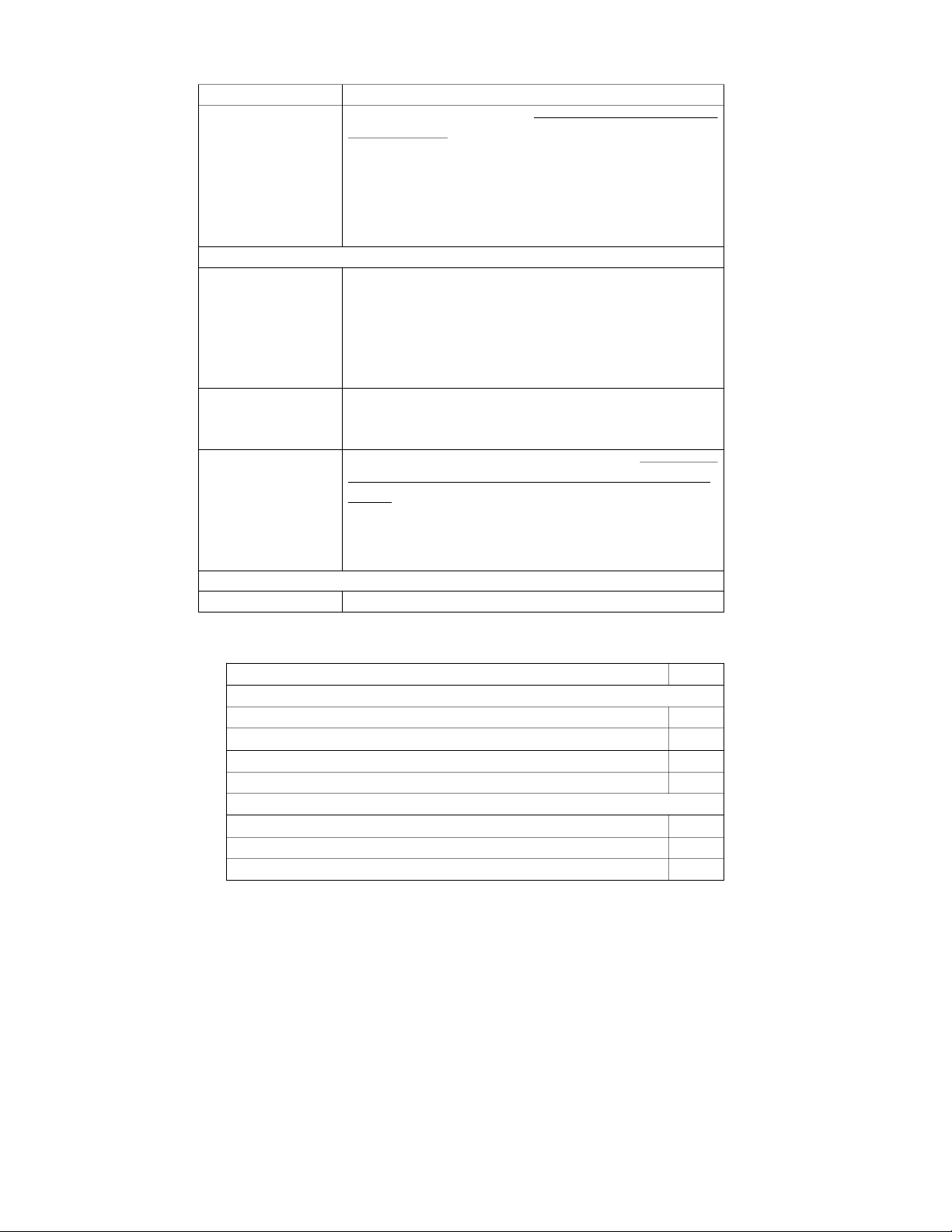

CAP ban hành SAP 54 “Tìm hiểu và đánh giá KSNB”

-Đưa ra 4 thủ tục kiểm soát kế toán: đảm bảo nghiệp vụ chỉ được thực hiện

khi đã được phê chuẩn, ghi nhận đúng đắn mọi nghiệp vụ để lập báo cáo, hạn

chế sự tiếp cận tài sản và kiểm kê. 1973

Ban hành SAS 1, duyệt xét lại SAP 54, đưa ra định nghĩa về kiểm soát quản lý và kiểm soát kế toán:

- KS quản lý: không hạn chế ở chính sách và thủ tục mà còn bao gồm quá

trình ra quyết định, cho phép thực hiện nhiệm vụ của nhà quản lý.

- KS kế toán: các thủ tục và cách thức đơn vị ghi nhận vào sổ sách để bảo vệ

tài sản, tính đáng tin cậy của số liệu => cung cấp sự đảm bảo hợp lý trên các phương diện sau (tr18) GIAI ĐOẠN PHÁT TRIỂN 1977

Do tai tiếng chính trị Watergate và phát hiện khoản chi hối lộ nước ngoài

khổng lồ => Ban hành Luật chống hối lộ nước ngoài

- Các khoản chi trả nhằm hối lộ bị cấm.

- Các cty niêm yết cần duy trì KSNB nhằm cung cấp đảm bảo hợp lý rằng (tr 20)

Vi phạm: phạt 1tr USD, người quản lý liên quan có thể bị bỏ tù. 1988

Ban hành chuẩn mực SAS 55 “Xem xét KSNB trong kiểm toán BCTC”

-Đưa ra 3 bộ phận KSNB: môi trường kiểm soát, hệ thống kế toán và các thủ tục kiểm soát 1992

COSO phát hành Báo cáo chính thức. Báo cáo COSO 1992 là tài liệu đầu tiên

trên thế giới trình bày Khuôn mẫu lý thuyết về KSNB một cách đầy đủ và có hệ thống.

- COSO đưa ra định nghĩa đầy đủ về KSNB và trình bày 5 bộ phận của

KSNB: môi trường kiểm soát, đánh giá rủi ro, các hoạt động kiểm soát, thông

tin và truyền thông, giám sát. GIAI ĐOẠN HIỆN ĐẠI 2013

COSO 2013 thay thế COSO 1992, có hiệu lực từ ngày 15/12/2014

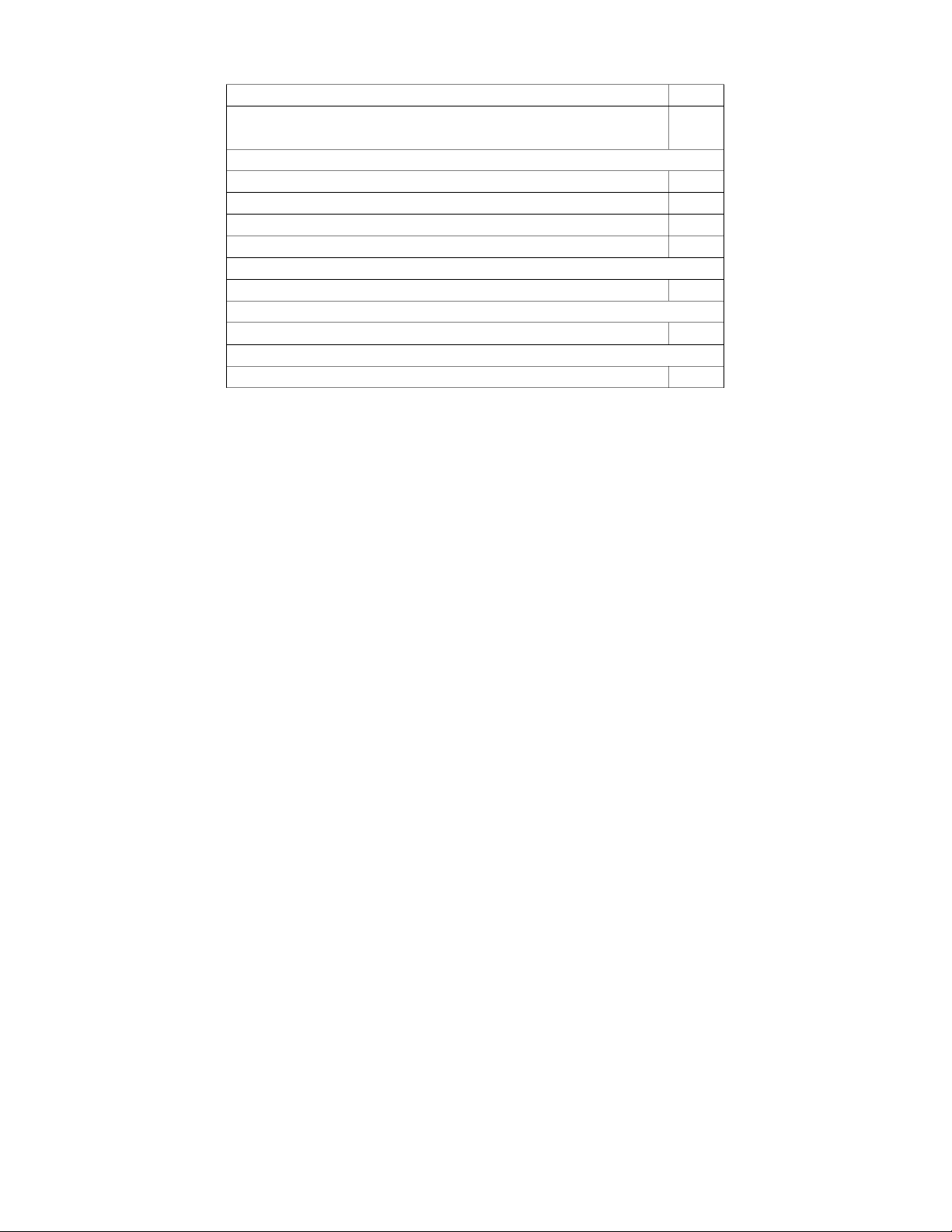

BẢNG SỐ LIỆU THỐNG KÊ VỀ GIAN LẬN CỦA ACFE Nội dung Trang Các loại gian lận

Số tiền thiệt hại bình quân của một vụ sai phạm 63

Biểu đồ so sánh tỷ lệ % các loại gian lận qua 2018,2020 64

Biểu đồ so sánh tổn thất do các loại gian lận gây ra trong 2018, 2020 64

Thống kê về các tổ chức chịu thiệt hại gian lận theo khu vực địa lý 65

Người thực hiện gian lận

Biểu đồ về người thực hiện gian lận của 2018,2020 66

Biểu đồ so sánh tổn thất theo nhóm người thực hiện năm 2018,2020 66

Biểu đồ về số tháng để phát hiện ra gian lận theo người thực hiện 67

Tỷ lệ % số vụ gian lận theo giới tính người thực hiện 67

Mức tổn thất bình quân của một vụ sai phạm theo giới tính 68

Quy mô và hình thức pháp lý của tổ chức có gian lận

Tỷ lệ gian lận tính theo loại hình thức pháp lý của tổ chức 69

Mức tổn thất bình quân của một vụ sai phạm ( tính theo hình thức pháp lý của tổ ch 6 ức 9 )

Tỷ lệ phần trăm theo quy mô của tổ chức (số lượng nhân viên) 70

Mức tổn thất bình quân của một vụ sai phạm ( tính theo quy mô tổ chức) 70

Người phát hiện gian lận

Tỷ lệ gian lận được phát hiện theo người tố giác 71

Các biện pháp phòng ngừa gian lận

Danh sách các biện pháp phòng ngừa gian lận mà các tổ chức sử dụng 72

Tính hữu hiệu của các biện pháp ngăn ngừa và phát hiện gian lận

Bảng so sánh mức thiệt hại bình quân 73

Tài liệu liên quan:

-

Đề xuất biện pháp kiểm soát cho hệ thống trả lương và mua sắm của Trombone và Comet Pub môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Kiểm soát nội bộ chu trình mua hàng và thanh toán tại công ty cổ phần vinatex Đà Nẵng môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Chapter 14-17: Economic Problem Solutions and Review Exercises môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

38 19 -

Examiner's Report for Management Information Exam (Jan-Jun 2014) môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Hướng dẫn Quy trình Thanh toán và Kiểm soát môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

30 15