Lý luận về giá trị thặng dư - Kinh tế Chính trị Mác-Lê Nin (KTCT01) | Đại học kinh tế quốc dân NEU

Lý luận về giá trị thặng dư - Kinh tế Chính trị Mác-Lê Nin (KTCT01) | Đại học kinh tế quốc dân NEU được siêu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuận bị cho các buổi học thật tốt. Mời bạn đón xem!

Môn: Kinh tế chính trị Mác-Lênin (KTCT2D02) 619 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.1 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 44879730

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ QUỐC DÂN

BÀI TẬP LỚN KINH TẾ CHÍNH TRỊ MÁC – LÊNIN

Đề tài: “Lý luận về lợi nhuận và vận dụng để nâng cao

hiệu quả kinh doanh của Công ty Cổ phần sữa Việt Nam” Họ và tên: Mã sinh viên:

Lớp TC: Kinh tế Chính trị Mác – Lênin Giảng viên hướng dẫn:

Hà Nội, ngày 31/5/2023 1 lOMoAR cPSD| 44879730

PHẦN I. LÝ LUẬN VỀ LỢI NHUẬN 1. Lý luận của Karl Marx về giá trị thặng dư 1.1. Nguồn gốc

1.1.1. Công thức chung của tư bản

Để tìm ra công thức chung của tư bản cần xem xét vai trò của tiền trong lưu

thông hàng hóa giản đơn và tiền trong nền sản xuất tư bản chủ nghĩa.

Tiền tệ thông thường vận động trong quan hệ H-T-H, còn tiền trong nền sản

xuất tư bản chủ nghĩa vận động trong quan hệ T-H-T’. Trong đó T= T’+t.

Sau khi phân tích kỳ lưu thông, Marx khẳng định dù trao đổi ngang giá hay

không ngang giá đều không tạo ra t bởi vì trong lưu thông giá trị hàng hóa không

tăng thêm, nhưng nhìn vào công thức chung của tư bản chỉ có lưu thông lại thu

được T’. Vì vậy Marx kết luận giá trị thặng dư không sinh ra trong lưu thông nhưng

cũng không ngoài lưu thông. Đây chính là mâu thuẫn của công thức chung.

1.1.2. Hàng hóa sức lao động

Marx viết: “Sức lao động là toàn bộ năng lực thể chất và tinh thần tồn tại

trong cơ thể và được vận dụng mỗi khi sản xuất ra một giá trị sử dụng nào đó”

Sức lao động vốn không phải hàng hóa nhưng sẽ trở thành hàng hóa khi thỏa mãn hai điều kiện sau:

Người lao động tự do về thân thể: quyền sở hữu và bán sức lao động

Người lao động không có hoặc mất hết tư liệu sản xuất làm cho họ không thể

tự tạo ra sản phẩm để nuôi sống chính mình, vì vậy họ buộc bán sức lao động Hàng

hóa sức lao động bao gồm có hai thuộc tính: giá trị và giá trị sử dụng.

- Giá trị: do thời gian lao động xã hội cần thiết để sản xuất và tái sản xuất ra

sức lao động quy định. Nhưng sức lao động là năng lực sống của con người

do đó giá trị sức lao động được đo gián tiếp bằng giá trị tư liệu sản xuất cần

thiết để tái sản xuất sức lao động, bao gồm

• Giá trị tư liệu sinh hoạt cần thiết để tái sản xuất sức lao động

Giá trị tư liệu sinh hoạt cần thiết cho con của người lao động

• Những phí tổn đào tạo người lao động

- Giá trị sử dụng: cũng được thể hiện qua tiêu dùng sức lao động nhưng giá trị

hàng hóa sức lao động là giá trị sử dụng đặc biệt bởi giá trị của nó không

những không mất đi mà còn tạo thêm giá trị mới lớn hơn giá trị bản thân nó.

Đây cũng chính là nguồn gốc của t. 2 lOMoAR cPSD| 44879730

1.1.3. Quá trình sản xuất giá trị thặng dư

Quá trình sản xuất giá trị thặng dư là sự thống nhất của quá trình tạo ra và

làm tăng giá trị. Để có được giá trị thặng dư, nền sản xuất xã hội cần đạt đến trình

độ mà ở đó người lao động chỉ phải hao phí một phần thời gian lao động là có thể

khỏa lấp được giá trị hàng hóa sức lao động, đây gọi là thời gian lao động tất yếu.

Ngoài ra, người lao động phải làm việc trong sự quản lý của nhà tư bản và sản

phẩm của người công nhân tạo ra thuộc về nhà tư bản, thời gian đó là thời gian lao động thặng dư.

Giá trị thặng dư là bộ phận giá trị mới dôi ra ngoài giá trị sức lao động do

công nhân tạo ra, là kết quả của lao động không công của công nhân cho nhà tư

bản. Vì vậy bản chất của giá trị thặng dư là quan hệ bóc lột. Kí hiệu của giá trị thặng dư là m.

1.2. Bản chất của tư bản

1.2.1. Tư bản bất biến và tư bản khả biến

Để khẳng định rõ hơn nguồn gốc của giá trị thặng dự là do hao phí sức lao

động tạo ra, cần phân tích vai trò của tư liệu sản xuất trong mối quan hệ với người

lao động. Karl Marx đã phân thích mối quan hệ này dưới thuật ngữ “tư bản bất biến và tư bản khả biến”

- Tư bản bất biến là bộ phận tư bản tồn tại dưới hình thái tư liệu sản xuất hoặc

dùng để mua tư liệu sản xuất và giá trị của nó không thay đổi về lượng trong

quá trình sản xuất. Kí hiệu của tư bản bất biến là c.

- Tư bản khả biến là bộ phận tư bản tồn tại dưới hình thái sức lao động hoặc

dùng để mua sức lao động và có sự biến đổi về lượng trong quá trình sản

xuất. Kí hiệu của tư bản khá biến là v.

Sở dĩ chia tư bản thành 2 bộ phận để chỉ rõ chỉ có tư bản khả biến mới là

nguồn gốc tạo ra giá trị thặng dư và nếu gọi G là giá trị hàng hóa thì công thức giá trị hàng hóa sẽ là: G = c + (v+m)

Trong đó (v+m) là bộ phận giá trị mới của hàng hóa, do hao phí lao động tạo

ra còn c là bộ phận lao động trong quá khứ đã kết tinh trong máy móc, nguyên

nhiên vật liệu, bộ phận này được chuyển vào giá trị sản phẩm mới. 1.2.2. Tiền công

Trong nền kinh tế thị trường, người công nhân làm việc cho nhà tư bản một

thời gian nhất định thì nhận được một khoản tiền gọi là tiền công. Nhìn vào hiện

tượng đó, lý luận giai cấp tư sản cho rằng tiền công là giá cả của động. Nhưng khi 3 lOMoAR cPSD| 44879730

nghiên cứu tiền công trong chủ nghĩa tư bản, Marx khẳng định: tiền công không

phải là của lao động vì lao động không phải là hàng hóa nếu không có giá cả cảu

sức lao động mà do chính sức lao động làm thuê tạo ra.

1.2.3. Tuần hoàn và chu chuyển tư bản

Tuần hoàn của tư bản: là sự vận động tư bản lần lượt trải qua ba giai đoạn,

mang ba hình thái khác nhau để rồi quay về hình thái ban đầu với giá trị lớn hơn.

• Giai đoạn 1: mua: T - H Tư liệu sản xuất Sức lao động

Ở giai đoạn này tư bản biểu hiện dưới hình thái tiền, nhiệm vụ của nó là

chuẩn bị cho quá trình sản xuất và kết quả chuyển tư bản tiền tệ thành tư bản sản xuất.

• Giai đoạn 2: sản xuất: H Tư liệu sản xuất … sản xuất H’ Sức lao động

Ở giai đoạn này tư bản biểu hiện ở hình thái tư bản sản xuất và nhiệm vụ cảu

giai đoạn là sản xuất giá trị thặng dư.

• Giai đoạn 3: bán: H’ – T’

Giai đoạn này tư bản biểu hiện dưới hình thái tư bản hàng hóa, nhiệm vụ của

giai đoạn này là thực hiện giá trị hàng hóa và thu giá trị thặng dư dẫn tới kết quả

quay về giai đoạn mua. Từ đó rút ra được quá trình vận động tuần hoản của tư bản: Sức lao động

T – H ... sản xuất … H’ – T’ Tư liệu sản xuất

Qua mô hình này thấy rõ hơn nguồn gốc của giá trị thặng dư được tạo ra

trong sản xuất và do hao phí sức lao động tạo thành. Tuần hoàn tư bản phản ánh

mối quan hệ khách quan giữa các hoạt động cần kết hợp nhịp nhàng, kịp thời, đúng

lúc trong quá trình sản xuất kinh doanh trong nền kinh tế thị trường nói chung và

kinh tế thị trường tư bản chủ nghĩa nói riêng.

Chu chuyển của tư bản: là sự tuần hoàn của tư bản được lặp đi lặp lại mội cách định kì.

Thời gian chu chuyển của tư bản là khoảng thời gian kể từ khi nhà tư bản bỏ

tư bản ra dưới một hình thái nào đó cho tới khi thu về cũng dưới hình thái ấy nhưng

có kèm theo giá trị thặng dư hay có thể nói từ T cuối cùng về T’ = T+m. Thời gian 4 lOMoAR cPSD| 44879730

chu chuyển của tư bản bao gồm thời gian sản xuất và thời gian lưu thông trong đó

thời gian lưu thông bao gồm thời gian mua và thời gian bán.

Tốc độ chu chuyển của tư bản được tính bằng số vòng chu chuyển của tư bản

và số vòng chu chuyển của tư bản là quan hệ tỷ lệ giữa thời gian của năm và thời

gian chu chuyển của tư bản. Nếu ký kiệu số vòng chu chuyển của tư bản là n, thời

gian của một năm là CH, thời gian chu chuyển một vòng chu chuyển là ch thì công

thức tốc độ chu chuyển của tư bản được tính như sau: n =

Dựa vào công thức trên, các nhà tư bản muốn tăng giá trị thặng dư thì phải

tăng tốc độ chu chuyển n, tương đương với việc giảm thời gian chu chuyển. Để có

được điều này, cần nâng cao năng suất lao động và trình độ lao động bằng việc

nâng cao tay nghề, trình độ quản lý và ứng dụng công nghệ hiện đại.

1.2.4. Tư bản cố định và tư bản lưu động

Xét theo phương thức chu chuyển giá trị của tư bản sản xuất vào giá trị sản

phẩm, tư bản được chia thành hai bộ phận là tư bản cố định và tư bản lưu động.

- Tư bản cố định: là bộ phận tư bản tham gia toàn bộ vào quá trình sản xuất

nhưng giá trị của chúng chỉ chuyển từng phần vào sản phẩm như thiết bị, nhà

xưởng, máy móc, v.v… Được ký hiệu là .

Tư bản cố định sử dụng trong thời gian dài vì vậy nó luôn bị hao mòn, bao

gồm hao mòn hữu hình và vô hình. Hao mòn hữu hình bao hàm hao mòn về

giá trị và giá trị sử dụng do quá trình sử dụng nhưng sẽ được bù lại vào giá

sản phẩm. Đối với hao mòn vô hình chỉ thuần túy về hao mòn giá trị, có thể

do lạc hậu hoặc sản phẩm mất giá.

- Tư bản lưu động: là bộ phận tư bản tham gia toàn bộ vào quá trình sản xuất

và giá trị của chúng chuyển hết ngay vào sản phẩm, bao gồm nguyên nhiên

vật liệu. Ký hiệu là .

Để thu được hiệu quả sản xuất kinh doanh cao, các nhà tư bản phải rút ngắn

thời gian chu chuyển trên cơ sở nắm vững các yếu tố ảnh hưởng đến thời gian

chu chuyển tư bản, đồng thời sử dụng hiệu quả tư bản cố định và tư bản lưu động.

1.3. Bản chất giá trị thặng dư

1.3.1. Tỷ suất và khối lượng giá trị thặng dư

- Tỷ suất giá trị thặng dư là tỷ lệ tính theo phần trăm giữa giá trị thặng dư và tư bản khả biến Công thức: m’ = 5 lOMoAR cPSD| 44879730

Trong đó m’ phản ảnh mức độ bóc lột, nó chỉ rõ trong bộ phận giá trị mới do

người công nhân tạo ra, người công nhận nhận được bao nhiêu và nhà tư bản lấy đi bao nhiêu.

- Khối lượng giá trị thặng dư: là tích số giữa tỷ suất m và tư bản khả biến được sử dụng

Công thức: M = m’ V trong đó V: tổng số tư bản khả biến được dùng.

M: quy mô sự bóc lột (chiều rộng)

m’: thực chất sự bóc lột (chiều sâu)

1.3.2. Các phương pháp sản xuất giá trị thặng dư

Phương pháp 1: Sản xuất m tuyệt đối

Giá trị thặng dư tuyệt đối là giá trị thu được do kéo dài thời gian lao động

trong khi năng suất lao động, giá trị sức lao động và thời gian lao động tất yếu

không đổi. Mục đích các nhà tư bản là tối đa hóa m nhưng bằng phương pháp này

mục đích đó bị hạn chế vì ngày lao động không thể kéo dài quá 24h.

Phương pháp 2: Sản xuất m tương đối

Giá trị thặng dư tương đối là m thu được bằng cách rút gọn thời gian lao

động cần thiết nhờ đó kéo dài thời gian lao động tự quyết còn độ dài ngày không đối.

Muốn rút ngắn thời gian lao động cần thiết phải tăng năng suất lao động xã

hội đặc biệt ở những ngành sản xuất tư liệu sinh hoạt cần thiết cho người công nhân.

Giá trị thặng dư siêu ngạch:

Là m thu được cao hơn m bình thường do có giá trị cá biệt thấp dưới giá trị

xã hội của hàng hóa. Bên cạnh đó, m siêu ngạch là động lực mạnh nhất thúc đẩy

các nhà tư bản cải tiến kỹ thuật.

2. Tích lũy tư bản

2.1. Bản chất và động cơ

Bản chất của tích lũy tư bản là quá trình tái sản xuất mở rộng với quy mô

năm sau lớn hơn năm trước thông qua việc chuyển một phần giá trị thặng dư thành

tư bản phụ thêm bằng cách mua hàng hóa sức lao động, mở rộng nhà xưởng, trang

thiết bị máy móc, v.v…

Thực chất nguồn gốc của tích lũy tư bản là giá trị thặng dư và nhờ tích lũy tư

bản quan hệ sản xuất tư bản chủ nghĩa ngày càng mở rộng và thống trị. 6 lOMoAR cPSD| 44879730

2.1.1. Những nhân tố làm tăng quy mô tích lũy

Quy mô tích lũy phụ thuộc vào khối lượng giá trị thặng dư M, nhưng nếu

khối lượng giá trị thặng dư không đổi thì quy mô thích lũy phụ thuộc vào tỷ lệ phân

chia giữa tích lũy và tiêu dùng.

Nếu tỷ lệ phân chia không đổi thì quy mô tích lũy phụ thuộc vào các nhân tố

làm tăng khối lượng giá trị thặng dư bao gồm: tỷ suất giá trị thặng dư, năng suất lao

động xã hội, hiệu quả sử dụng máy móc hay tư liệu sản xuất và quy mô tư bản ứng trước.

2.1.2. Một số hệ quả của tích lũy tư bản

Theo Karl Marx, qua trình tích lũy tư bản trong nền kinh tế thị trường tư bản

dẫn tới các hệ quả kinh tế mang tính quy luật như sau:

Tích lũy tư bản tăng quá trình tích tụ:

Tích tụ tư bản là quá trình tăng quy mô tư bản cá biệt bằng cách tư bản hóa

giá trị thặng dư. Tích tụ tư bản giống với tập trung tư bản ở đặc điểm cả hai đều

làm tăng quy mô tư bản cá biệt nhưng chúng khác nhau ở chỗ tích tụ tư bản làm

tăng cả quy mô tư bản cá biệt và quy mô tư bản xã hội, còn tập trung tư bản thì quy

mô tư bản xã hội không đổi.

Cấu tạo hữu cơ tư bản không ngừng tăng

Cấu tạo hữu cơ của tư bản tồn tại dưới hai hình thái là hiện vật và giá trị.

Hiện vật bao gồm tư liệu sản xuất, sức lao động và quan hệ giữa TLSX và SLĐ

được gọi là cấu tạo kỹ thuật của tư bản. Hình thái giá trị bao gồm tư bản bất biến

(c) và tư bản khả biến (v) và quan hệ tỷ lệ giữa TBBB và TBKB gọi là cấu tạo giá trị của tư bản.

Giữa cấu tạo kỹ thuật và cấu tạo giá trị có mối quan hệ chặt chẽ với nhau

được thể hiện thông qua phạm trù cấu tạo hữu cơ của tư bản. Vì vậy cấu tạo hữu cơ

của tư bản là cấu tạo giá trị của tư bản do cấu tạo kỹ thuật của tư bản quy định và

phản ánh những biến đổi.

Ký hiệu của cấu tạo hữu cơ tư bản là:

Trong quá trình sản xuất, do khoa học kỹ thuật ngày càng phát triển đòi hỏi

các doanh nghiệp áp dụng kỹ thuật mới vào sản xuất dẫn tới c tăng nhanh còn v

giảm đi tương đối so với c. Vì vậy không ngừng tăng.

Phân hóa giai cấp xã hội ngày càng tăng: 7 lOMoAR cPSD| 44879730

Trong chủ nghĩa tư bản, ngày càng tăng làm cho thu nhập giai cấp tư sản

ngày càng tăng nhanh còn giai cấp công nhân làm thuê bị bần cùng hóa.

3. Các hình thức biểu hiện của giá trị thặng dư 3.1.Lợi nhuận

3.1.1. Chi phí sản xuất và lợi nhuận Chi phí sản xuất:

Để tiến hành sản xuất, nhà tư bản phải bỏ chi phí bao gồm chi phí về tư liệu

sản xuất (c) và sức lao động (v), đây được gọi là chi phí sản xuất hay chi phí tư bản

là những chi phí mà nhà tư bản phải bỏ ra trong quá trình sản xuất hàng hóa.

Chi phí sản xuất ký hiệu là k với k = c+v. Lợi nhuận:

Như vậy để sản xuấ nhà tư bản phải bỏ ra k = c+v nhưng kết quả của quá

trình sản xuất lại thu về G = c+v+m = k+m vì thế giữa giá trị hàng hóa và chi phí tư

bản có sự chênh lệch nhau bằng giá trị thặng dư. Sau khi bán hàng hóa, nhà tư bản

thu được khoản tiền chênh lệch đó gọi là lợi nhuận, được ký hiệu là p.

Thực chất p chính là giá trị thặng dư (m), m là nội dung bên trong được tạo

ra trong quá trình sản xuất còn p là biểu hiện của m thông qua lưu thông. Tỷ suất lợi nhuận:

Nguồn gốc của lợi nhuận do chính sức lao động của công nhân tạo ra và

được tính theo tỷ suất lợi nhuận: là tỷ lệ phần trăm giữa giá trị thặng dư và toàn bộ

tư bản ứng trước. Ký hiệu của tỷ suất lợi nhuận là p’. p’ = = 100%

Tỷ suất lợi nhuận phản ánh mức doanh lợi của việc đầu tư tư bản hay chỉ rõ

nhà tư bản bỏ ra bao nhiêu chi phí tư bản và thu được bao nhiêu lợi nhuận. Do đó,

tỷ suất lợi nhuận giúp cho các nhà kinh doanh nhận biết đầu tư vào ngành nào sẽ có lợi nhất.

Các nhân tố làm tăng tỷ suất lợi nhuận:

- Tỷ suất giá trị thặng dư. Sự gia tăng của tỷ suất giá trị thăng dư sẽ có tác

động trực tiếp làm tăng tỷ suất lợi nhuận.

- Cấu tạo hữu cơ của tư bản tác động tới chi phí sản xuất do đó tác động tới

lợi nhuận và làm tăng tỷ suất lợi nhuận,

- Tốc độ chu chuyển của tư bản. Nếu tốc độ này càng lớn thì tỷ suất lợi nhuận càng tăng. 8 lOMoAR cPSD| 44879730

- Tiết kiệm tư bản bất biến. Nếu giá trị thặng dư giữ nguyên thì tiết kiệm tư

bản bất biến làm tăng tỷ suất lợi nhuận. 3.1.2. Lợi nhuận bình quân và giá cả sản xuất

Trong nền kinh tế thị trường cạnh tranh giữa các ngành tất yếu dẫn tới hình thành

lợi nhuận bình quân và giá trị hàng hóa chuyển thành giá trị sản xuất.

Lợi nhuận bình quân là số lợi nhuận bằng nhau của nhà tư bản như nhau đầu tư vào

các ngành khác nhau. Về cách tính, lợi nhuận bình quân (ký hiệu là ) bằng tỷ lệ về

tỷ suất lợi nhuận bình quân ().

Tỷ suất lợi nhuận bình quân được tính bằng số bình quân gia quyền của các tỷ suất lợi nhuận khác nhau: =

Nếu ký hiệu tư bản ứng trước là K thì công thức lợi nhuận bình quân: = .

Khi chuyển hóa lợi nhuận thành lợi nhuận bình quân thì giá trị hàng hóa chuyển

thành giá cả sản xuất với công thức GCSX = k + .

3.1.3. Lợi nhuận thương nghiệp

Trong nền kinh tế thị trường TBCN, do sự phân công lao động xã hội làm xuất hiện

bộ phận chuyên môn hóa về lưu thông hàng hóa được gọi là tư bản thương nghiệp.

Nguồn gốc của lợi nhuận thương nghiệp là phần giá trị thặng dư mà nhà tư bản

công nghiệp trả cho nhà tư bản thương nghiệp bằng cách nhà tư bản công nghiệp

bán hàng cho nhà tư bản thương nghiệp theo giá cả sản xuất nhỏ hơn giá trị, và sau

đó nhà tư bản thương nghiệp bán hàng cho khách hàng đúng giá trị. Vì thế lợi

nhuận thương nghiệp thu được bằng giá trị thặng dư tạo ra trong sản xuất.

3.2. Lợi tức và tỷ suất lợi túc

Tư bản cho vay và lợi tức:

- Tư bản cho vay là bộ phận tư bản biểu hiện dưới hình thức tư bản tiền tệ mà

người sở hữu nó sẵn sàng cho người khác vay trong một thời gian nhất định

để thu thêm một khoản tiền lời nhất định

• Công thức vận động: T – T’ T’= T + Z (lợi tức) - Đặc điểm:

• Quyền sở hữu tách rời quyền sử dụng

• Tư bản cho vay là hàng hóa đặc biệt • Không bán đứt

• Giá trị sử dụng quyết định giả cả 9 lOMoAR cPSD| 44879730

Lợi tức là một phần của lợi nhuận bình quân mà người đi vay phải trả cho

người cho vay, được ký hiệu là Z.

Lợi tức được vận động theo tỷ suất lợi tức: là tỷ lệ giữa số lợi tức và số tư bản tiển tệ cho vay Z’= 3.3. Địa tô 3.3.1. Bản chất

Khi quan hệ sản xuất tư bản chủ nghĩa hình thành trong nông nghiệp đã xuất

hiện ba giai cấp là địa chủ, nhà tư bản kinh doanh nông nghiệp và công nhân nông

nghiệp hay người làm thuê.

Vì ruộng đất thuộc về địa chủ do đó nhà tư bản muốn kinh doanh nông

nghiệp phải thuê ruộng đất và trả tiền cho địa chủ tiền thuê ruộng gọi là địa tô tư

bản chủ nghĩa. Nguồn gốc của địa tô cũng do sức lao động người công nhân tạo ra

vì thế địa tô thực chất là giá trị thặng dự.

3.3.2. Các hình thức địa tô Địa tô chênh lệch

Là phần giá trị thặng dư siêu ngạch thu được do kinh doanh trên những ruộng đất

có điều kiện sản xuất thuận lợi vì giá trị nông sản được quy định bởi điều kiện sản

xuất trên những ruộng đất xấu nhất. Địa tô tuyệt đối:

Giá trị thặng dư thu được do của nông nghiệp luôn nhỏ hơn của công nghiệp mà

các nhà tư bản dù kinh doanh ở bất cứ ruộng đất nào cũng nộp cho địa chủ.

PHẦN II. THỰC TRẠNG HIỆU QUẢ KINH DOANH CỦA CÔNG TY CỔ

PHẦN SỮA VIỆT NAM 1. Thực trạng

Báo cáo kết quả kinh doanh là báo cáo tài chính tổng hợp, phản ánh tình hình và kết

quả hoạt động kinh doanh của doanh nghiệp trong một năm tài chính. Dưới đây là

bảng báo cáo kết quả hoạt động kinh doanh của công ty sữa Vinamilk trong năm 2022: 10 lOMoAR cPSD| 44879730

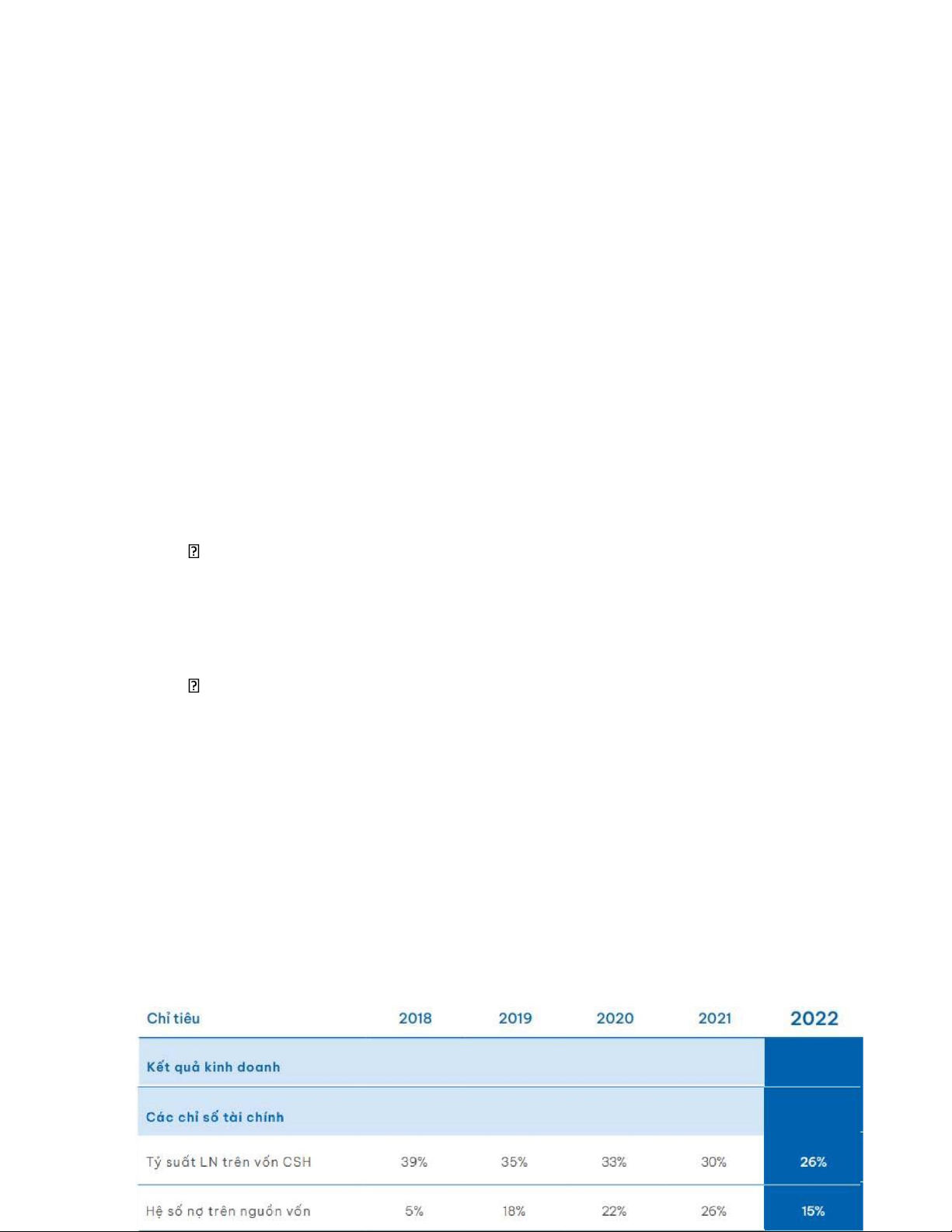

Bảng 1. Báo cáo tài chính Vinamilk từ năm 2018 – 2022.

2. Đánh giá thực trạng

2.1. Những kết quả đạt được

Trong năm 2022, Vinamilk đạt doanh thu 60.075 tỷ đồng, giảm khoảng 1,6%

so với năm 2021. Đây được coi là một năm có tình hình kinh doanh ổn định với

Vinamilk trong bối cảnh giá nguyên liệu liên tục tăng cao và gây nhiều khó khăn cho doanh nghiệp.

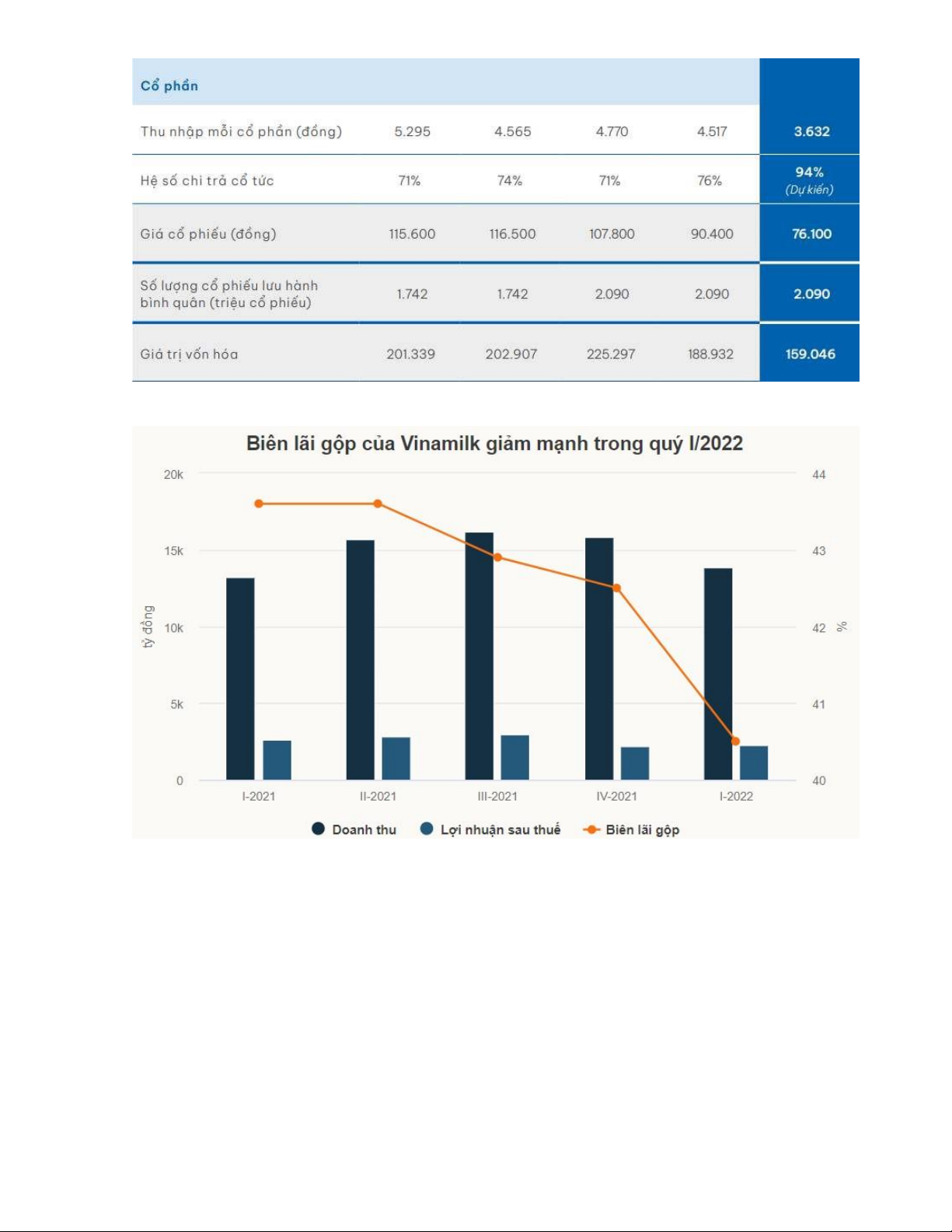

Lợi nhuận sau thuế giảm tới 19% so với năm 2021, tuy nhiên biên lợi nhuận

gộp kể từ quý II cho tới cuối năm 2022 đã cho thấy những dấu hiệu khả quan bằng

những chiến lược tiếp thị và tái cấu trúc hệ thống phân phối. Theo VNDirect dự báo 11 lOMoAR cPSD| 44879730

sẽ có những dấu hiệu phục hồi trong doanh thu của Vinamilk vào giai đoạn cuối

2022 đầu 2023 cùng với đó nhu cầu cũng được dự báo sẽ tăng cao hơn so với cùng kỳ năm trước.

Trong cuối năm 2022, Vinamilk cũng đã bắt đầu khởi công siêu nhà máy sữa

trị giá 4600 tỷ đồng với quy mô sản xuất dự kiến 400 triệu lít/năm nhằm mở rộng

quy mô đồng thời cho thấy quyết tâm của đội ngũ quản trị trong việc cải thiện tình

hình kinh doanh của doanh nghiệp

2.2. Những hạn chế và nguyên nhân

Năm 2022 là một năm có thể coi là ổn định đối với Vinamilk trong bối cảnh

có nhiều nhân tố tác động, nhưng với những con số được đưa ra cũng vô cùng báo

động buộc đội ngũ quản trị cần có những biện pháp được đưa ra để phục hồi tình

hình kinh doanh của doanh nghiệp.

Hàng loạt những chỉ số có xu hướng giảm như doanh thu, lợi nhuận hay cả

biên lãi gộp đã thể hiện rõ ràng tác động của giá nguyên vật liệu tăng cao đến hiệu

quả kinh doanh của Vinamilk. Từ lâu vấn đề không thể tự chủ nguyên liệu đầu vào

đã luôn là vấn đề nhức nhối đối với Vinamilk và kết quả kinh doanh của năm 2022

đã cho thấy đội ngũ quản trị vẫn chưa thể tìm ra lời giải đối với bài toán này. Giá

đầu vào cao được cấu thành bởi giá dầu thô lên cao cũng như khủng hoảng chuỗi

cung ứng khiến cho nguồn cung bị đứt gãy.

Lợi nhuận trên mỗi cổ phiếu và tỷ suất lợi nhuận có những dấu hiệu giảm đi

làm cho các nhà đầu tư có kỳ vọng không tốt vào triển vọng kinh doanh của

Vinamilk từ đó kéo giá cổ phiếu của Vinamilk rớt mạnh trên thị trường trong năm

2022 khi giá trung bình mỗi cổ phiếu đã giảm tới 15,8%. Và như lẽ tất yếu giá trị

vốn hóa của công ty cũng giảm sâu gần 30000 tỷ đồng so với năm ngoái và tụt

xuống vị trí thứ 10 trên bảng xếp hạng giá trị vồn hóa tại Việt Nam – đây là vị trí

thấp nhất trong nhiều năm qua.

Những nguyên nhân sâu xa cấu thành nên kết quả kinh doanh chưa thực sự tốt

của Vinamilk có lẽ đến từ đặc thù ngành sữa. Thứ nhất, cạnh tranh cao giữa các

hãng sữa, đặc biệt đối với các hãng nước ngoài. Thứ hai, năng suất chăn nuôi của

chúng ta thấp hơn thế giới và giá sữa nội địa cao. Kinh doanh ngành sữa cũng phụ

thuộc nhiều vào nền kinh tế vĩ mô chung của Việt Nam. Bên cạnh đó sự phát triển

mạnh mẽ trong quãng thời gian dài trước đó cũng gây không ít áp lực lên thế hệ

nhân sự kế cận về việc năng lực còn hạn chế. 12 lOMoAR cPSD| 44879730

PHẦN III. NHỮNG GIẢI PHÁP CHỦ YẾU NHẰM NÂNG CAO HIỆU QUẢ

KINH DOANH CỦA CÔNG TY CỔ PHẦN SỮA VIỆT NAM

Mặc dù nói tới thị trường sữa Việt Nam, Vinamilk vẫn luôn là số một về thị

hiếu của người của người tiêu dùng nhưng để tiếp tục phát triển về hiệu quả kinh

doanh cũng như giá trị thương hiệu trên thị trường thì vẫn luôn cần có những giải

pháp để cải thiện tình hình kinh doanh, nhất là khi Vinamilk vừa trải qua một năm

có dấu hiệu chững lại về doanh số sau nhiều năm.

Thứ nhất, Vinamilk cần tiếp cận và mở rộng sang thị trường ngoài nước bởi

trong nước với 56% thị phần có được, có khả năng Vinamilk sẽ đạt điểm bão hòa

và khó có thể chiếm thêm thị phần sữa nội. Bởi vậy thúc đẩy thị trường ngoài nước

là nhiệm vụ trọng yếu mà Vinamilk cần thực hiện. Để hiện thực hóa giải pháp, ban

lãnh đạo Vinamilk cần xúc tiến các mối quan hệ làm ăn với các đối tác nước ngoài,

đưa ra những chính sách chiết khẩu, giảm giá số lượng lớn để tiếp cận thị trường ngoại.

Thứ hai, đẩy mạnh khai thác thị trường thị trường trong nước cũng là giải

pháp để phục hồi hiệu quả kinh doanh của doanh nghiệp. Nhiệm vụ này yêu cầu

một đội ngũ marketing chuyên nghiệp, thường xuyên được bồi dưỡng nâng cao

trình độ, và Vinamilk cũng cần xây dựng hệ thống phản hồi khách hàng để biết nhu

cầu về sở thích từ đó cải thiện chất lượng sản phảm theo xu hướng của người tiêu dùng.

Thứ ba, giảm chi phí sẽ làm tăng tỷ suất lợi nhuận và giúp cải thiện tình hình

kinh doanh của doanh nghiệp. Đối với chi phí bán hàng và quản lý doanh nghiệp,

thực hiện các chính sách nhằm giảm các chi phí nhân công và văn phòng không cần

thiết, tuyên truyền cho đội ngũ công nhân nghiêm túc trong ý thức tiết kiệm. Đối

với giá đầu vào – một vấn đề vốn luôn đau đầu với Vinamilk, cần xây dựng mối

quan hệ tốt với các nhà cung cấp nhằm giảm chi phí đầu vào và tăng khả năng cạnh tranh trên thị trường.

Thứ tư, một số các giải pháp về vốn công ty cần được áp dụng bao gồm tiền

mặt, các khoản thu và hàng tồn kho. Công ty không nên dự trự quá nhiều tiền mặt

vì khả năng sinh lời thấp nhưng cũng không được quá ít để dự phòng những nhu

cầu cần giải quyết. Tiếp theo, các khoản thu chiếm tỷ trọng lớn trong nguồn vốn

của doanh nghiệp do đó công ty có thể áp dụng những chính sách chiết khấu thanh

toán nhằm thu hồi vốn nhanh hơn mà vẫn đảm bảo được mối quan hệ tốt với khách

hàng, để khắc phục tình trạng bị khách hàng chiếm dụng vốn quá lâu. Đối với hàng

tồn kho, công ty cần theo dõi thường xuyên sự biến động về nhu cầu tiêu thụ trên

thị trường để đưa ra mức dự trữ hàng tồn kho tối ưu. 13 lOMoAR cPSD| 44879730

Thứ năm, bên cạnh các yếu tố về vốn và tài chính thì nhân lực xem là một

nguồn lực vô giá đối với công ty. Để phát triển trong dài hạn, công ty lên đặt nhân

tố con người lên hàng đầu bằng một số biện pháp như ban lãnh đạo cần thường

xuyên kiểm tra, giám sát, theo dõi tình hình hoạt động sản xuất của công ty để kịp

thời tìm cách xử lý khi có vấn đề bất ngờ xảy ra; tiến hành sắp xếp bố trí hợp lí đội

ngũ cán bộ quản lý và lao động hiện có tại các công ty. Cần phát hiện người có

năng lực, bố trí họ vào những công việc phù hợp với ngành nghề, trình độ và năng

lực sở trường. Bổ sung những cán bộ, lao động đủ tiêu chuẩn, có triển vọng phát

triển, đồng thời thay thế những cán bộ không đủ tiêu chuẩn.

TÀI LIỆU THAM KHẢO

Giáo trình Kinh tế Chính trị Mác – Lênin

Báo cáo thường niên Vinamilk 2022

Báo chính phủ: Giá nguyên liệu tăng, lợi nhuận quý I của Vinamilk giảm

Tấn Đạt, Báo Vietnamnet: Lợi nhuận Vinamilk giảm mạnh vì giá nguyên liệu

Báo Dân Trí: Liên tục rớt hạng về vốn hóa, Vinamilk bao giờ mới trở lại đường đua?

Tạp chí Tài chính Doanh nghiệp: Cổ phiếu Vinamilk lọt đáy 2 năm, lợi nhuận sụt giảm 14

Tài liệu liên quan:

-

Câu hỏi ôn tập môn Kinh tế chính trị Mác - Lênin | Trường Đại học Kinh tế Quốc dân

4 2 -

Hệ thống câu hỏi trắc nghiệm môn Kinh tế chính trị Mác - Lênin | Trường Đại học Kinh tế Quốc dân

6 3 -

Câu Hỏi Trắc Nghiệm Chương 3 môn Kinh tế chính trị Mác - Lênin | Trường Đại học Kinh Tế Quốc Dân

12 6 -

Giáo trình Kinh tế chính trị Mác - Lênin | Trường Đại học Kinh Tế Quốc Dân

13 7 -

Câu hỏi trắc nghiệm ôn tập môn Kinh tế chính trị Mác - Lênin | Trường Đại học Kinh tế Quốc Dân

17 9